Marktgröße und Marktanteil für kabelgebundene Schnittstellen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 29.69 Milliarden US-Dollar |

| Marktgröße (2031) | 39.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.88% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

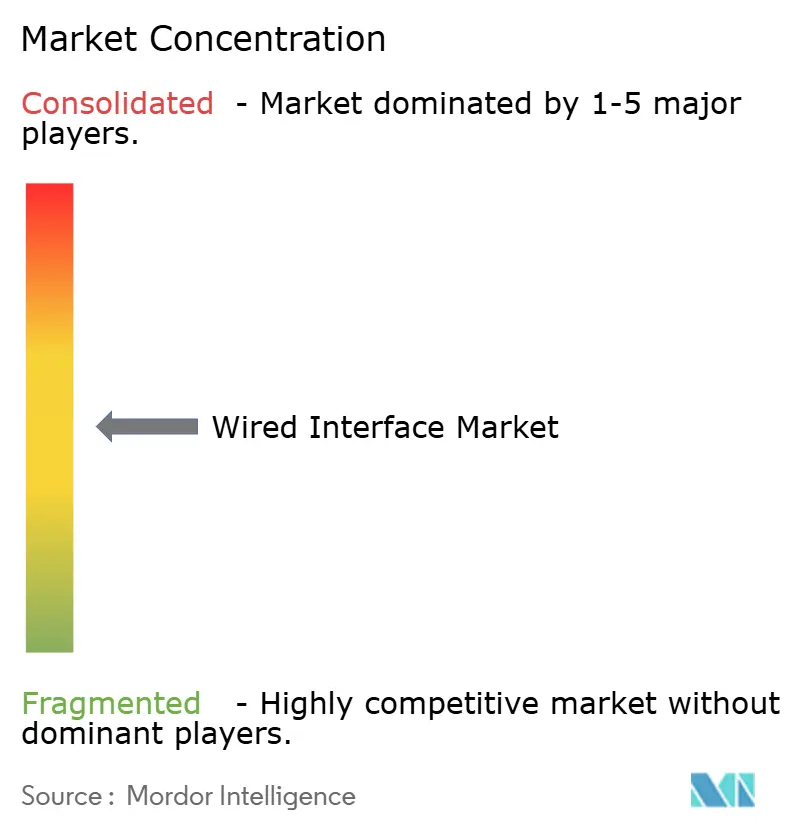

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für kabelgebundene Schnittstellen durch Mordor Intelligence

Die Marktgröße für kabelgebundene Schnittstellen wurde im Jahr 2025 auf 28,04 Milliarden USD geschätzt und wird voraussichtlich von 29,69 Milliarden USD im Jahr 2026 auf 39,41 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,88 % während des Prognosezeitraums (2026–2031). Die Nachfrageresilienz resultiert aus bandbreitenintensiven Arbeitslasten, einer engeren regulatorischen Harmonisierung und inkrementellen Innovationen bei Leistungsabgabeprofilen. KI-gestütztes Computing, 8K/16K-Spielegrafik und zentralisierte Fahrzeugelektronik verschieben die Kaufkriterien weiterhin von der Anschlussanzahl hin zu Gesamtdurchsatz und thermischer Effizienz. Komponentenlieferanten reagieren mit aktiven Kabeldesigns für längere Reichweiten, höherer Leitfähigkeit von Kupferlegierungen und einer raschen Migration zu USB-C für Mainstream-Geräte. Akquisitionsgetriebene Konsolidierung unter Erstausrüster-Verbinderlieferanten erschließt Skaleneffekte, während fablose Controller-Spezialisten USB4- und DisplayPort-2.x-Übergänge nutzen, um Steckplätze in Premium-PCs und Spielkonsolen der nächsten Generation zu gewinnen.

Wichtigste Erkenntnisse des Berichts

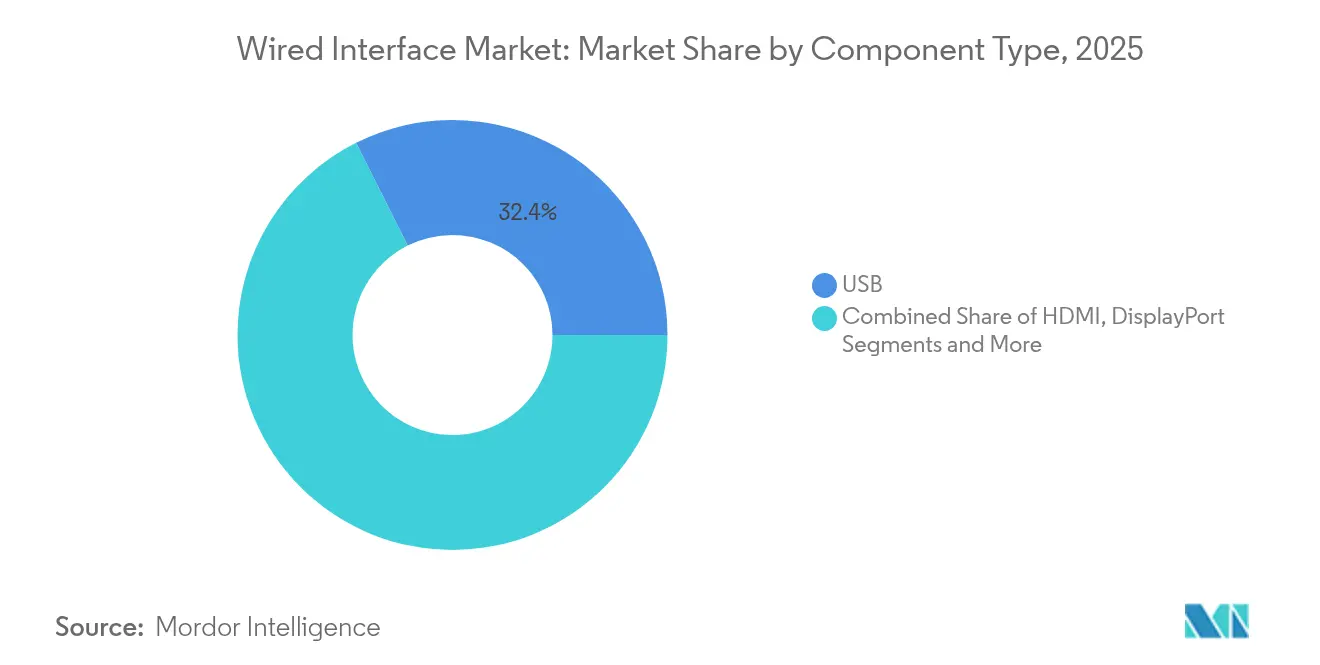

- Nach Komponententyp führte USB im Jahr 2025 mit einem Marktanteil von 32,40 % am Markt für kabelgebundene Schnittstellen, während Thunderbolt bis 2031 voraussichtlich eine CAGR von 7,05 % verzeichnen wird.

- Nach Datenratenklasse hielt die 5–20-Gbps-Klasse im Jahr 2025 einen Anteil von 39,05 % an der Marktgröße für kabelgebundene Schnittstellen, während Schnittstellen über 40 Gbps mit einer CAGR von 7,62 % bis 2031 voranschreiten.

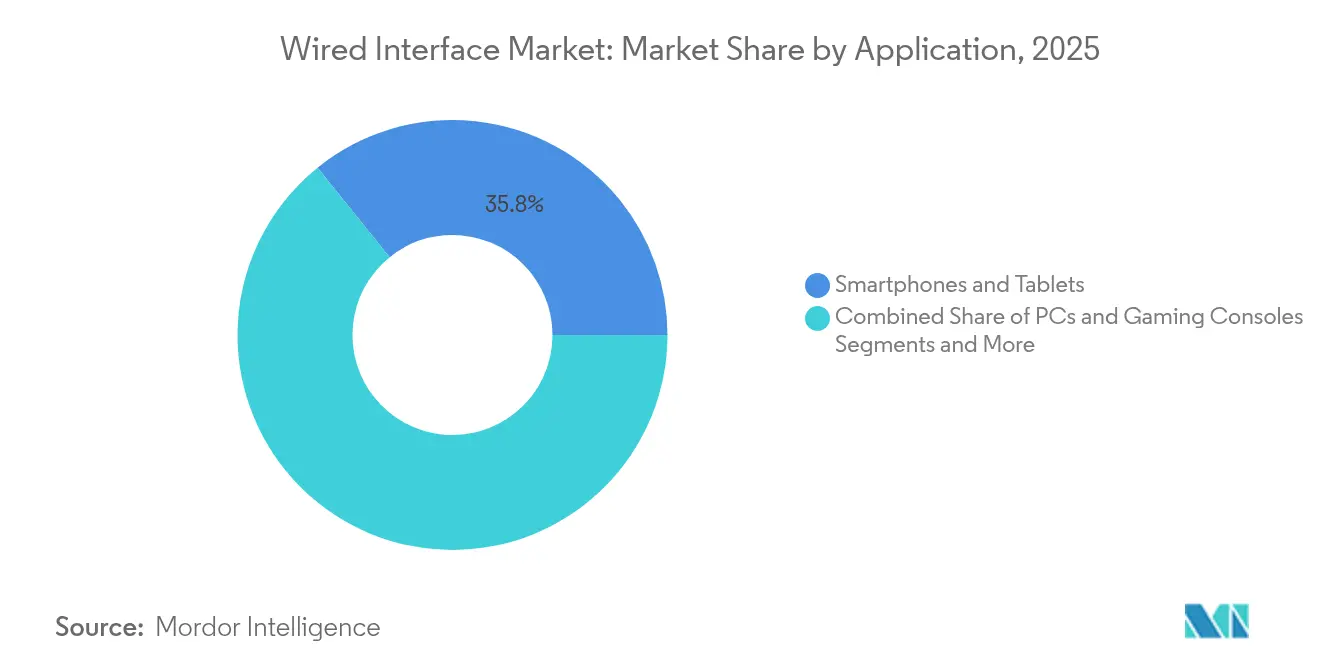

- Nach Anwendung dominierten Smartphones und Tablets mit 35,80 % des Umsatzes im Jahr 2025; PCs und Spielkonsolen verzeichnen die schnellste Wachstumsrate mit einer CAGR von 7,08 % bis 2031.

- Nach Endnutzerbranche entfielen im Jahr 2025 29,30 % der Marktgröße für kabelgebundene Schnittstellen auf die Unterhaltungselektronik, während IT und Telekommunikation bis 2031 voraussichtlich mit einer CAGR von 6,55 % wachsen wird.

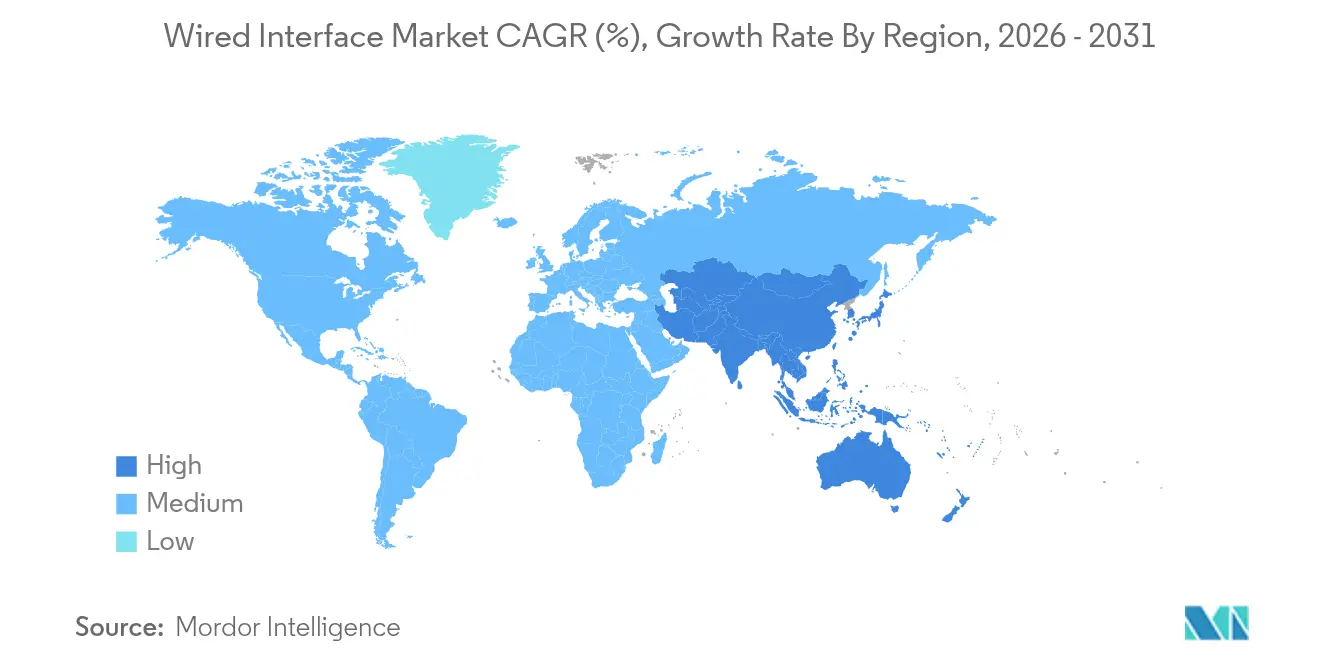

- Nach Geografie blieb Nordamerika mit einem Umsatzanteil von 35,15 % im Jahr 2025 dominant; der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 6,78 % im Zeitraum 2026–2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für kabelgebundene Schnittstellen

Analyse der Auswirkungen von Markttreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung von USB-C / USB4 über Geräte hinweg | +1.2% | Global, mit der EU als regulatorischem Vorreiter | Kurzfristig (≤ 2 Jahre) |

| Anstieg des Bandbreitenbedarfs durch 8K/16K-Gaming und Videoübertragung | +0.9% | Nordamerika und der asiatisch-pazifische Raum als Kernmärkte | Mittelfristig (2–4 Jahre) |

| Zentralisierte Infotainmentsysteme und ADAS-Datenleitungen im Automobilbereich | +0.8% | Global, mit früher Einführung in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| EU-Ladegerätmandat beschleunigt USB-C-Einführungen | +0.7% | EU als Hauptmarkt, mit Ausstrahlungseffekten auf globale Märkte | Kurzfristig (≤ 2 Jahre) |

| Chinas GPMI-Standard treibt regionale Erneuerung voran | +0.5% | Chinesischer Inlandsmarkt, begrenzte globale Auswirkungen | Langfristig (≥ 4 Jahre) |

| Aktive Langstreckenkabeltechnologie erschließt medizinische und industrielle Anwendungen | +0.4% | Global, konzentriert auf entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung von USB-C / USB4 über Geräte hinweg

Die Entwicklung von USB-C vom Premium-Anschluss zum Standard-Port senkt die Stücklistenkosten und vereinfacht die Lagerverwaltung für Originalgerätehersteller. Die EU-Richtlinie über einheitliche Ladegeräte, die im Dezember 2024 in Kraft getreten ist, zwingt zu Neugestaltungen bei Mobiltelefonen, Laptops und sogar Akkuladegeräten und löst eine globale Compliance-Welle aus, da Hersteller die Komplexität regionaler SKU-Varianten vermeiden möchten[1]Europäische Kommission, „Richtlinie (EU) 2022/2380 über einheitliche Ladegeräte”, ec.europa.eu. Obligatorische Logokennzeichnungen fördern zusätzlich das Verbrauchervertrauen und beschleunigen die Anschlussraten für USB-C-Hubs und Leistungsabgabe-Kabel. Controller-Lieferanten verzeichnen bereits Auftragssteigerungen; ASMedia hob einen USB-4.0-Umsatzanstieg hervor, der mit AMD-Desktop-Plattformen in Verbindung steht. Da Indien und Kalifornien gleichgerichtete Vorschriften ausarbeiten, unterstützt der regulatorische Dominoeffekt die Allgegenwart von USB-C über Verbraucher- und Industrieendpunkte hinweg.

Anstieg des Bandbreitenbedarfs durch 8K/16K-Gaming und Videoübertragung

Hochfrequentes 8K-Gaming erfordert aggregierte Durchsätze, die die Obergrenze von 48 Gbps von HDMI 2.1 bei weitem überschreiten, und drängt Display-Hersteller in Richtung aufkommender physischer Schichten mit mehr als 80 Gbps. DisplayPort 2.x, standardisiert von der VESA, reagiert mit adaptiven Synchronisierungsverbesserungen für VR-Headsets und Monitore für die Inhaltserstellung. Das aggressive KI-gestützte Supersampling der Gaming-Branche vervielfacht Datenschübe zwischen GPUs und Panels und validiert Premium-Kabelkonfektion, die Signalintegrität über 40 Gbps gewährleistet. Chinas lokal unterstützte GPMI-Spezifikation führt eine 192-Gbps-Kapazität ein und veranschaulicht, wie regionale Souveränitätsagenden parallele Schnittstellenökosysteme hervorbringen können.

Zentralisierte Infotainmentsysteme und ADAS-Datenleitungen im Automobilbereich

Fahrzeug-E/E-Architekturen migrieren zu domänenzentralisierten Topologien, die mehrere Legacy-Busse in eine Handvoll Hochbandbreitenverbindungen zusammenfassen. Der MIPI A-PHY-16-Gbps-Standard zielt auf Kamera-, Radar- und LiDAR-Module mit nahezu null Paketfehlern in lauten Umgebungen ab, während Analog Devices' A2B-Audiobus das Kabelstranggewicht erheblich reduziert – entscheidend für reichweitenempfindliche Elektrofahrzeuge. Halbleiterlieferanten stärken ihre Portfolios; die Übernahme von VSI durch Microchip im Jahr 2025 erweitert das Angebot um ADAS-Konnektivitätsmodule. Mehr als 145 Automobilhersteller und Zulieferer sind der Automotive SerDes Alliance beigetreten, was einen branchenweiten Schwenk von proprietären Verbindungen zu harmonisierten PHY-Optionen signalisiert.

EU-Ladegerätmandat beschleunigt USB-C-Einführungen

Über die Durchsetzung der Porteinheitlichkeit hinaus führt der EU-Rahmen Energieeffizienzschwellen ein, die Siliziumanbieter zu einer Optimierung des Standby-Stromverbrauchs drängen. Originalgerätehersteller haben nun einen kommerziellen Anreiz, programmierbare USB-C-Leistungsabgabe-Controller für dynamische Spannungsskalierung zu implementieren. Die Richtlinie verbietet auch beiliegende Ladegeräte und schafft so einen eigenständigen Zubehörmarkt, in dem Premium-Zertifizierungen und höhere Leistungsnennwerte Preisaufschläge erzielen können. Frühe Übernahmeregionen, darunter Kanada und ausgewählte US-Bundesstaaten, deuten auf eine sich beschleunigende Konvergenz globaler Ladegerätpolitiken hin.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rückläufige PC- und Tablet-Lieferungen reduzieren das Volumen älterer Anschlüsse | -0.8% | Global, insbesondere auf asiatisch-pazifischen Märkten | Kurzfristig (≤ 2 Jahre) |

| Präferenz für kabellose Anzeige- und Ladevorgänge | -0.6% | Global, mit stärkerem Einfluss in Verbrauchersegmenten | Mittelfristig (2–4 Jahre) |

| Langsame Ökosystemreife für DP 2.1 und HDMI 2.2 | -0.4% | Global, konzentriert auf Premium-Display-Märkte | Mittelfristig (2–4 Jahre) |

| Interoperabilitätsrisiken durch sich vermehrende Spezifikationen | -0.3% | Global, mit höherem Einfluss auf fragmentierten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rückläufige PC- und Tablet-Lieferungen reduzieren das Volumen älterer Anschlüsse

Die Volumenschwäche bei Mainstream-PCs, insbesondere in kostensensitiven asiatisch-pazifischen Vertriebskanälen, erodiert die Nachfrage nach VGA- und USB-2.0-Verbindern. IDC verzeichnete im Jahr 2024 eine Einheitenerholung von 1,3 %, doch die Zusammensetzung neigt sich nun zu KI-zentrierten Laptops mit weniger physischen Anschlüssen pro Gehäuse. Unternehmen führen selektive Erneuerungszyklen durch, die auf die Windows-11-Migration und KI-Inferenzarbeitslasten abgestimmt sind, wodurch die Relevanz älterer Anschlüsse nur für spezifische Anwendungsfälle erhalten bleibt.

Präferenz für kabellose Anzeige- und Ladevorgänge

Qi-zertifizierte Ladepads überschreiten bereits 200 Millionen jährliche Lieferungen, und die Patentaktivität seit 2018 signalisiert beschleunigte Investitionen in Forschung und Entwicklung bei Resonanzspulen und Magnétausrichtungsalgorithmen. Wärmebeschränkungen und Latenzanforderungen schränken jedoch kabellose Optionen in leistungsstarken oder latenzempfindlichen Umgebungen wie Gaming-Monitoren oder chirurgischer Bildgebung ein. Folglich entsteht eine natürliche Segmentierung, bei der kabelgebundene Lösungen leistungskritische Nischen behalten, auch wenn sich kabellose Lösungen in komfortorientierten Verbraucherzubehörprodukten verbreiten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponententyp: USB-Dominanz steht vor der Thunderbolt-Herausforderung

USB hielt im Jahr 2025 32,40 % des Umsatzes und unterstreicht seine Rolle als de-facto-Allzweckverbindung in Verbraucher- und Unternehmensgeräten. Die Marktgröße für kabelgebundene Schnittstellen bei USB-Verbindern und -Controllern soll parallel zu den USB4-V2-Einführungen in Flaggschiff-Laptops steigen. Thunderbolt, obwohl auf einer kleineren Basis, wird bis 2031 mit einer CAGR von 7,05 % prognostiziert, da Inhaltsersteller und Workstation-Gamer seinen 80-Gbps-Durchsatz und die Daisy-Chain-Flexibilität übernehmen. Die starke installierte Basis von HDMI in Fernsehpanelen bewahrt ein mittleres einstelliges Wachstum, doch Enthusiasten mit hohem Bandbreitenbedarf könnten zu DisplayPort 2.x für adaptive Synchronisierungsleistung wechseln.

Konvergenztrends sind deutlich erkennbar. Intels Maple-Ridge-Retimer integrieren sowohl USB4- als auch Thunderbolt-Tunneling, während Apples neuestes MacBook Pro USB4 mit der Markenbezeichnung „Thunderbolt 4” kombiniert und Kategoriengrenzen verwischt. Parallel dazu adressieren Nischenstandards wie MIPI A-PHY Sicherheitsanforderungen im Automobilbereich, die Mainstream-PC-Schnittstellen nicht erfüllen können. Für Lieferanten wird die Portfoliobreite über Kupfer-, Glasfaser- und aktive Kabelprodukte hinweg entscheidend, da Kunden eine einzige Bezugsquelle für Multiprotokoll-Konnektivität fordern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Datenratenklasse: Premium-Bandbreite treibt Wachstum

Mainstream-Notebooks, Dockingstationen und eingebettete Hauptplatinen bevorzugen weiterhin 5–20-Gbps-Leitungen, was den Anteil von 39,05 % dieser Klasse im Jahr 2025 erklärt. Dennoch migrieren KI-Server, Edge-Beschleuniger und 8K-Broadcast-Kameras über 40 Gbps – das am schnellsten wachsende Segment mit einer CAGR von 7,62 %. Die steigende Einführung von PCIe-Gen5-Switches und 800G-Ethernet-Pluggables verstärkt die Nachfrage nach verlustarmen Kabelkonfektion, die für mehr als 42 GHz ausgelegt ist.

Innovationen in der Materialwissenschaft treiben den Wandel voran. Kernlose organische Interposer, demonstriert von TOPPAN, minimieren Stubs und Via-Parasiten und ermöglichen kürzere Leiterbahnlängen und sauberere Signale für SerDes bei 112 Gbps PAM4. Optisch-elektrisch ko-verpackte Module von Ayar Labs demonstrieren eine bidirektionale Bandbreite von 16 Tbps und kündigen eine zukünftige Klasse an, die heutige Kupferobergrenzen übertreffen könnte. Bis die Optik ausgereift ist, werden aktive Kupfer- und Twinax-Lösungen die Lücke für Hyperscale-Betreiber schließen, die Kosten und Leistungsziele ausbalancieren.

Nach Anwendung: Spielkonsolen treiben das Wachstum des PC-Segments

Mobile Geräte repräsentierten im Jahr 2025 noch 35,80 % der Lieferungen, doch Smartphones treten nun in langsamere Erneuerungszyklen ein, wodurch der Umsatzschwerpunkt auf leistungsorientierte Segmente verlagert wird. Die Marktgröße für kabelgebundene Schnittstellen im Bereich PCs und Spielkonsolen wächst mit einer CAGR von 7,08 %, getragen von KI-beschleunigten Grafikpipelines und dem Einfluss des E-Sports auf Monitor-Bildwiederholraten. Die Erneuerungszyklen von Sony und Microsoft verankern USB-C-Anschlüsse für Controller und Headset-Peripheriegeräte und erweitern die Zubehörökosysteme.

Umgekehrt nehmen Fernseher und digitale Beschilderung inkrementelle Panelaktualisierungen vor, stützen sich jedoch auf bestehende HDMI-Funktionssätze. VR/AR-Headsets und Wearables erfordern schlanke reversible Verbinder mit thermischen Budgets unter 5 W und schaffen Anreize für alternative Pin-Belegungen und Flachkabelabschlüsse. In der industriellen Automatisierung und medizinischen Bildgebung überwiegt deterministische Latenz den Komfort und sichert den kontinuierlichen Einsatz robuster Rastverbinder und medizinischer Leistungsabgabe-Schnittstellen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Beschleunigung im IT- und Telekommunikationsbereich

Die Unterhaltungselektronik behielt im Jahr 2025 einen Umsatzanteil von 29,30 % aufgrund des Einheitenvolumens, doch Rechenzentrumsbetreiber und Telekommunikationsanbieter sind die Wachstumskatalysatoren. Schnittstellenreiche KI-Server verbreiten sich in nordamerikanischen und chinesischen Cloud-Regionen, unterstützt von PCIe-Gen5-NVMe-Fabrics und SmartNIC-Einsätzen. Die CAGR des Segments von 6,55 % unterstreicht die Expansion in hochdichte Verbindergehäuse, Twinax-Jumper und Hochstrom-Leistungsabgabe-Klemmen.

Automobilinfoentertainment-Kabelbäume, die durch Gewichts- und Klimaresilienzanforderungen eingeschränkt sind, setzen MIPI- und SerDes-Verbindungen über geschirmte verdrillte Leitungspaare ein. Gesundheitseinrichtungen ersetzen VGA-basierte Bildgebungswagen durch faseroptische DisplayPort-Extender und streben nach Isolations- und Hygiene-Compliance. Industrielle Originalgerätehersteller priorisieren Verbinderfamilien mit einer Versorgungslebensdauer von 15 oder mehr Jahren und ermöglichen so Programme zur vorausschauenden Wartung in diskret fertigenden Produktionslinien.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 35,15 % am Umsatz, gestützt durch Hyperscale-Rechenzentrumserneuerungen und Rekord-GPU-Anschlussraten in Verbraucher-Desktops. Unternehmen in den Vereinigten Staaten beschleunigten Windows-11-Migrationen im Vorfeld potenzieller Zollverschiebungen und trieben das PC-Volumen im ersten Quartal 2025 auf 16 Millionen Einheiten. Halbleiterlieferanten spiegelten die Nachfrage wider; Texas Instruments verzeichnete im ersten Quartal 2025 einen Umsatz von 4,07 Milliarden USD, wobei analoge Schnittstellen-ICs um 13 % stiegen. Kanadas Glasfaser-bis-zum-Gebäude-Ausbauprogramme und Mexikos OEM-Montagestandorte stabilisieren die regionale Verbindernachfrage. Hersteller von Gaming-Peripheriegeräten mit Hauptsitz in Kalifornien, Washington und Texas fördern Premium-USB-C-zu-DisplayPort-Kabel für 8K- und VR-Nutzung und stärken so die Wertmetriken pro Anschluss.

Europas Markt für kabelgebundene Schnittstellen dreht sich um die Politik. Das USB-C-Mandat des Kontinents belebt einen compliance-getriebenen Erneuerungszyklus, der Smartphones, Laptops und eigenständige Ladegeräte umfasst. Deutschland verankert weiterhin die Nachfrage nach robusten Schnittstellen für Industrie-4.0-Nachrüstungen, während Frankreich und die Niederlande in Elektrofahrzeug-Ladekorrektoren investieren, die auf geschirmte Hochstromkuppler angewiesen sind. Der Wechsel des Automobilgürtels zu Domänencontrollern treibt die Einführung von MIPI A-PHY- und 800-Mbps-Ethernet-Verbindungen voran und schafft Volumen für EMV-optimierte Verbindervarianten. Nachhaltigkeitsrahmen fördern das Interesse an Verbindern nach dem Kreislaufwirtschaftsprinzip mit modularen Gehäusen und recycelbaren Legierungen.

Der asiatisch-pazifische Raum, der mit einer CAGR von 6,78 % prognostiziert wird, profitiert von der vertikalen Integration der Leiterplatten-, Kabel- und Chipsatz-Produktion. Chinas inländische GPMI-Initiative, unterstützt von Display-Großunternehmen, führt eine 192-Gbps-Schnittstelle ein, die globale Standards bifurkieren könnte. Gleichzeitig setzen japanische Originalgerätehersteller auf Chromebook-Einsätze in Bildungs- und Außendienstbereichen und verzeichneten im ersten Quartal 2025 ein Lieferwachstum von 15,6 %. Indiens produktionsgebundenes Anreizprogramm zieht Verbinder-Stanz- und Kabelkonfektionslinien ins Inland und verkürzt die Logistikvorlaufzeiten für globale Notebook-Marken. Südkoreas Speicherfabriken und Fertigungsstätten fördern heimische Controller-Designs und verschärfen den lokalen Versorgungswettbewerb, während Australiens Bergbauautomatisierungsprojekte robuste Kupfer-Glasfaser-Hybride für raue Umgebungen erfordern.

Wettbewerbslandschaft

Der Wettbewerb bleibt moderat, da führende Lieferanten Portfoliobreite über Kupfer-, Glasfaser- und aktive Komponenten hinweg anstreben. TE Connectivitys Übernahme von Richards Manufacturing für 2,3 Milliarden USD vergrößert den Fußabdruck in luft- und raumfahrttauglichen Rundverbindern und Hochstromsammelschienen[3]TE Connectivity, „TE Connectivity schließt Übernahme von Richards Manufacturing ab”, te.com. Kurz darauf erwarb das Unternehmen den Erdungsspezialisten Harger, um Energienetzanwendungen zu erweitern. Molex, eine Tochtergesellschaft von Koch Industries, prognostiziert zweistelliges Wachstum bei 224-Gbps-PAM4-Verbindungen, gestärkt durch Investitionen in thermische Verwaltungsrippen, die in Gehäuse der nächsten Generation integriert sind. Amphenols Kauf der CIT-Sparte von Carlisle stärkt seine Präsenz in der Avionik-Kabelbaumfertigung für die Verteidigung und ermöglicht Querverkäufe robuster Ethernet- und USB-C-Konfektion.

Fablose Controller-Häuser nutzen architektonische Übergänge. ASMedia unterstreicht steigende USB4-Auftragsbücher, die auf Marktanteilsgewinne bei AMD-Desktop-Chipsätzen zurückzuführen sind. Synaptics erweitert seine DisplayPort-Retimer-Linie für OLED-Gaming-Monitore, während Parade Technologies mit 12-Gbps-FPD-Link-kompatiblen PHYs in den Automotive-SerDes-Bereich eintritt. Die Teilnahme an Normungsgremien stellt strategische Positionierung dar: Über 145 Unternehmen engagieren sich nun in der Automotive SerDes Alliance, um zukünftige 24-Gbps-Roadmaps zu beeinflussen. Weißraum-Möglichkeiten zeigen sich bei ko-verpackten Optiken für KI-Cluster-Switch-Racks und bei galvanisch isolierten USB-C-Schnittstellen für medizinische Scanner, was spezialisierte Neulinge anzieht, die Qualifizierungskosten absorbieren können.

Die Kaufmuster von Originalgeräteherstellern bevorzugen Lieferanten, die Verbinder, Retimer, ESD-Schutz und Kabelkonfektion in einem einzigen Vertrag bündeln, was Qualifizierungszyklen vereinfacht. Mit voranschreitender Konsolidierung verlagert sich der Preishebel in Richtung Erstausrüster-Lieferanten, doch Nischeninnovationen bleiben dort realisierbar, wo elektromagnetische Interferenz, extreme Temperaturen oder miniaturisierte Gehäuse maßgeschneiderte Designs erfordern.

Marktführer im Bereich kabelgebundene Schnittstellen

Molex Incorporated

STMicroelectronics N.V.

ON Semiconductor Corporation

Analog Devices, Inc.

Amphenol

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: ASMedia Technology meldete sequenzielles Umsatzwachstum, getrieben durch die Nachfrage nach USB-4.0-Controllern und die AMD-Desktop-Verbreitung, mit einer Prognose für den Jahresumsatz von über 0,27 Milliarden USD bei einer Bruttogewinnmarge von 50–55 %.

- April 2025: China stellte den GPMI-Standard (General Purpose Media Interface) vor, der von mehr als 50 inländischen Unternehmen unterstützt wird, eine Bandbreite von bis zu 192 Gbps bietet und Video-, Audio-, Daten- und Stromfunktionen integriert; die USB-C-Implementierung erhielt die Genehmigung durch das USB-IF.

- April 2025: TE Connectivity verzeichnete im zweiten Quartal des Geschäftsjahres 2025 einen Nettoumsatz von 4,1 Milliarden USD mit einem Rekord-bereinigten Ergebnis je Aktie von 2,10 USD, da der Industriesegmentumsatz nach der Akquisitionsintegration beschleunigte.

- April 2025: Texas Instruments verzeichnete im ersten Quartal 2025 einen Umsatz von 4,07 Milliarden USD, ein Anstieg von 11 % gegenüber dem Vorjahr, mit einem Analogsegmentwachstum von 13 % auf 3,21 Milliarden USD.

Berichtsumfang des globalen Marktes für kabelgebundene Schnittstellen

Der Markt für kabelgebundene Schnittstellen bezieht sich auf die Übertragung von Netzwerkdaten über kabelbasierte Kommunikationstechnologie durch verschiedene Komponententypen wie USB-Schnittstellen, HDMI usw. unter Anwendungen wie Unterhaltungselektronik, Automobil usw.

| USB |

| HDMI |

| DisplayPort |

| Thunderbolt |

| Sonstige |

| Unter 5 Gbps |

| 5–20 Gbps |

| 20–40 Gbps |

| Über 40 Gbps |

| Smartphones und Tablets |

| PCs und Spielkonsolen |

| Fernseher und digitale Beschilderung |

| VR/AR und Wearables |

| Weitere Anwendungen |

| Unterhaltungselektronik |

| Automobil |

| Industrie |

| Gesundheitswesen |

| IT und Telekommunikation |

| Weitere Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

| Nach Komponententyp | USB | ||

| HDMI | |||

| DisplayPort | |||

| Thunderbolt | |||

| Sonstige | |||

| Nach Datenratenklasse | Unter 5 Gbps | ||

| 5–20 Gbps | |||

| 20–40 Gbps | |||

| Über 40 Gbps | |||

| Nach Anwendung | Smartphones und Tablets | ||

| PCs und Spielkonsolen | |||

| Fernseher und digitale Beschilderung | |||

| VR/AR und Wearables | |||

| Weitere Anwendungen | |||

| Nach Endnutzerbranche | Unterhaltungselektronik | ||

| Automobil | |||

| Industrie | |||

| Gesundheitswesen | |||

| IT und Telekommunikation | |||

| Weitere Endnutzerbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für kabelgebundene Schnittstellen?

Der Markt für kabelgebundene Schnittstellen wird im Jahr 2026 auf 29,69 Milliarden USD geschätzt und soll bis 2031 einen Wert von 39,41 Milliarden USD erreichen.

Welcher Verbindertyp hält den größten Marktanteil bei kabelgebundenen Schnittstellen?

USB führt mit einem Umsatzanteil von 32,40 % im Jahr 2025.

Welches Segment wächst am schnellsten innerhalb des Marktes für kabelgebundene Schnittstellen?

Schnittstellen mit mehr als 40 Gbps verzeichnen das höchste Wachstum und wachsen bis 2031 mit einer CAGR von 7,62 %.

Wie wird sich das EU-Mandat für einheitliche Ladegeräte auf das Marktwachstum auswirken?

Die Verordnung beschleunigt USB-C-Einführungen und fügt der Prognose-CAGR kurzfristig schätzungsweise +0,7 Prozentpunkte hinzu.

Welche Region wird voraussichtlich die höchste Wachstumsrate verzeichnen?

Der asiatisch-pazifische Raum wird zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 6,78 % wachsen, bedingt durch Fertigungskapazitäten und steigende Inlandsnachfrage.

Wer sind die führenden Unternehmen in der Branche für kabelgebundene Schnittstellen?

TE Connectivity, Molex, Amphenol und ASMedia Technology gehören zu den führenden Akteuren, wobei die fünf größten Anbieter knapp über die Hälfte des gesamten Marktumsatzes kontrollieren.

Seite zuletzt aktualisiert am: