Netzwerk als Dienst Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

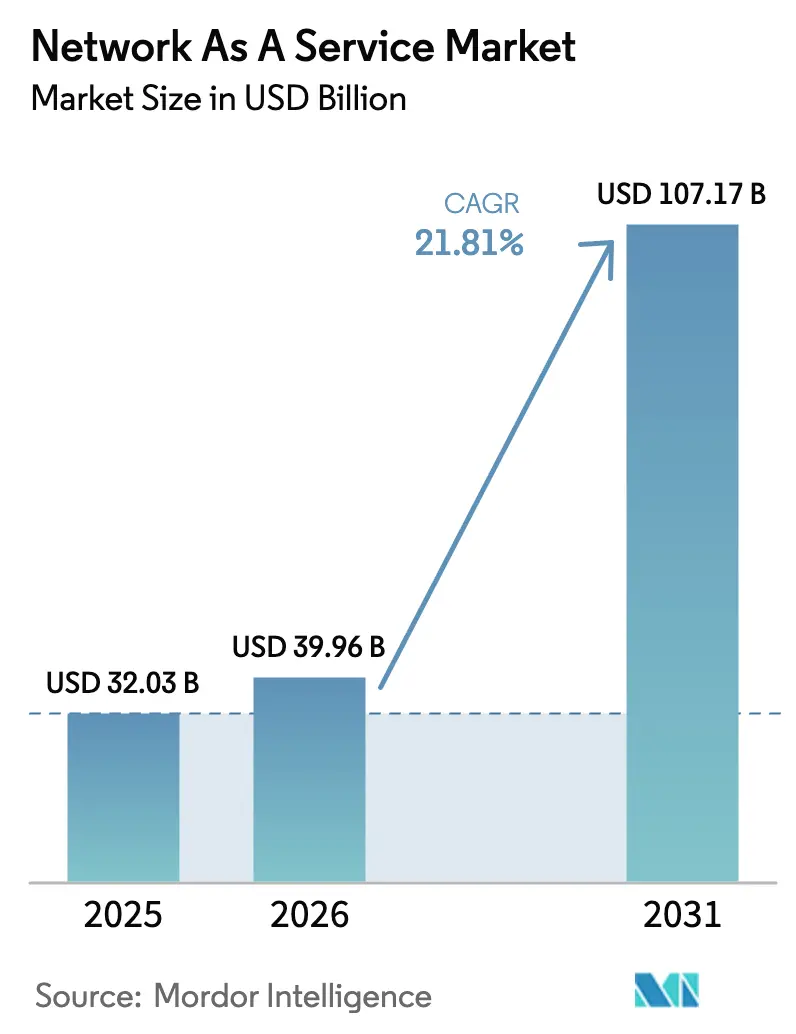

| Marktgröße (2026) | 39.96 Milliarden US-Dollar |

| Marktgröße (2031) | 107.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 21.81% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Netzwerk als Dienst Marktanalyse von Mordor Intelligence

Die Marktgröße für Netzwerk als Dienst wurde im Jahr 2025 auf USD 32,03 Milliarden geschätzt und soll von USD 39,96 Milliarden im Jahr 2026 auf USD 107,17 Milliarden bis 2031 wachsen, mit einer CAGR von 21,81 % während des Prognosezeitraums (2026–2031).

Unternehmen reduzieren kapitalintensiven Netzwerkbesitz und wechseln zu abonnementbasierter Konnektivität, die Betriebsausgaben an den sich verändernden Bedarf anpasst. Finanzverantwortliche behandeln Netzwerkressourcen nun als OpEx-Posten, eine Denkweise, die durch neue Leasingbuchhaltungsregeln gestärkt wird, die Hardware in der Bilanz entmutigen. Gleichzeitig hat die Konvergenz von softwaredefiniertem Wide-Area-Networking und Secure Access Service Edge dedizierte MPLS-Leitungen wirtschaftlich unrentabel gemacht. Dienstanbieter bieten verwaltete WAN-Pakete an, die Zero-Trust-Sicherheit, KI-gestützte Qualitätssicherung und anwendungsbewusstes Routing in einer einzigen monatlichen Gebühr integrieren, und schaffen damit Spielraum für differenzierte Erlebnisse in verschiedenen Branchen und Regionen.

Wichtigste Erkenntnisse des Berichts

- WAN als Dienst führte mit einem Anteil von 61,50 % am Markt für Netzwerk als Dienst im Jahr 2025, während LAN als Dienst bis 2031 mit einer CAGR von 23,01 % wachsen soll.

- Virtuelles CPE erfasste 42,80 % des Anwendungsumsatzes im Jahr 2025, während Netzwerk als API bis 2031 eine CAGR von 22,78 % verzeichnen soll.

- Großunternehmen machten 57,80 % der Ausgaben im Jahr 2025 aus, während kleine und mittlere Unternehmen mit einer CAGR von 22,60 % wachsen.

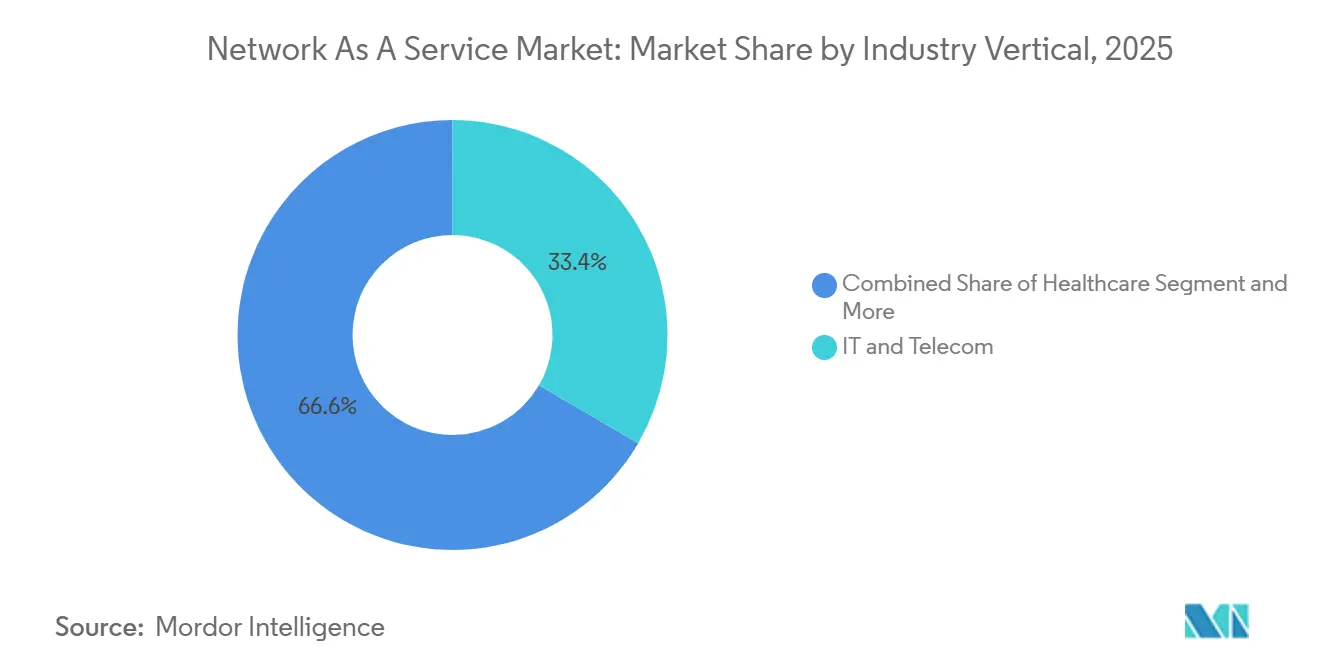

- IT und Telekommunikation trugen 33,40 % des vertikalen Umsatzes im Jahr 2025 bei, und das Gesundheitswesen schreitet bis 2031 mit einer CAGR von 23,15 % voran.

- Public-Cloud-basierte Bereitstellungen machten 2025 einen Anteil von 64,67 % aus, und hybrides NaaS soll mit einer CAGR von 22,36 % wachsen.

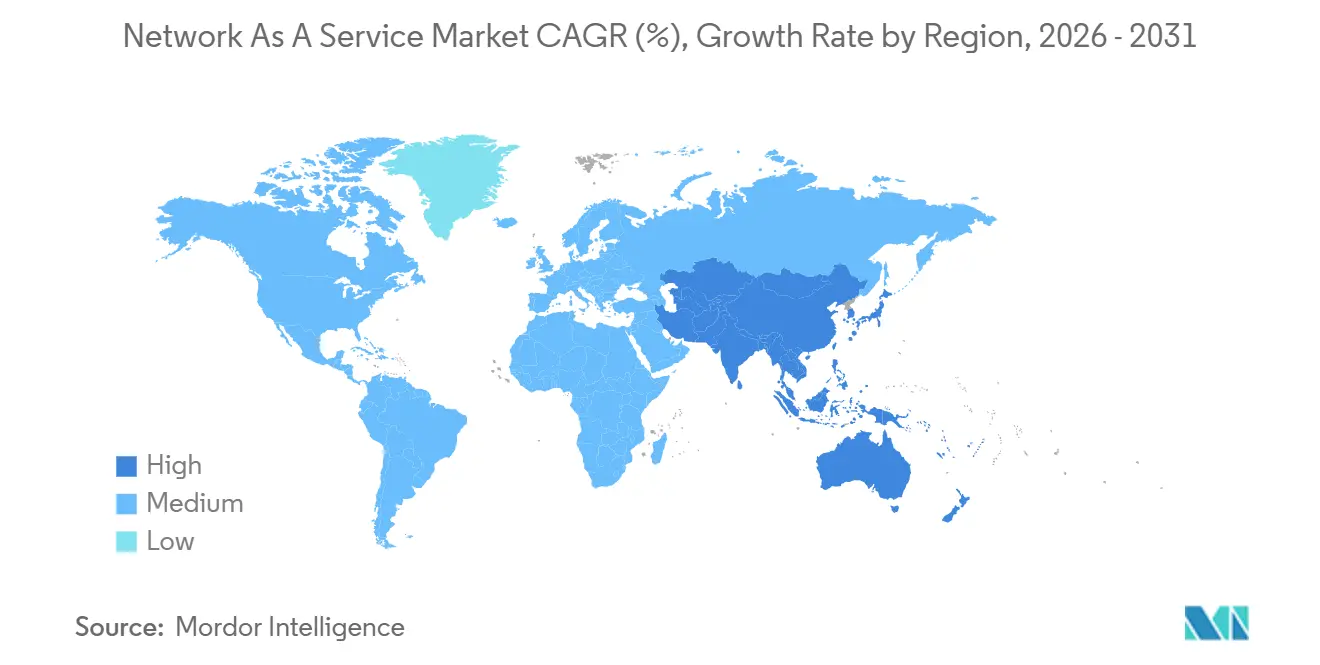

- Nordamerika behielt 2025 einen regionalen Anteil von 41,60 %, während Asien-Pazifik bis 2031 mit einer CAGR von 22,95 % wachsen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Netzwerk als Dienst

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cloud-First-Roadmaps zur Netzwerktransformation | +4.5% | Global | Mittelfristig (2–4 Jahre) |

| Wechsel von CapEx zu OpEx durch Druck auf abonnementbasierte Budgetierung | +3.8% | Global | Kurzfristig (≤ 2 Jahre) |

| SD-WAN- und SASE-Konvergenz beschleunigt die Erneuerung verwalteter WANs | +4.2% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Campus-LAN-NaaS-Nachfrage zur Kompensation von Wi-Fi-7-Leistungsspitzen | +2.1% | Global | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Netzwerkqualitätssicherung reduziert MTTR auf unter 5 Minuten | +2.8% | Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Private-5G-Netzwerk-Slicing als Dienst durch CSPs verkauft | +2.3% | Asien-Pazifik und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cloud-First-Roadmaps zur Netzwerktransformation

Hybride Workloads dominieren die IT-Ausgaben, und Verbindungen zu hyperscaligen Cloud-Zugangspunkten steigen stark an. Azure ExpressRoute und AWS Direct Connect verzeichneten 2024 jeweils ein Verbindungswachstum von 40 % im Jahresvergleich, was darauf hindeutet, dass Kernanwendungen nun zunehmend außerhalb von Unternehmensrechenzentren angesiedelt sind[1]Microsoft Editors, "Azure ExpressRoute-Wachstum 2024," Microsoft, microsoft.com. Unternehmen ersetzen statische MPLS-Leitungen durch programmierbare Overlays, die die Latenz für SaaS um 30–50 Millisekunden reduzieren. Finanzinstitute, die keinen Paketverlust über 0,01 % tolerieren können, führen die Einführung an, um den Echtzeithandel zu schützen. Der Mangel an Ingenieuren, die in API-gesteuerter Bereitstellung ausgebildet sind, verstärkt die Nachfrage nach vollständig verwalteten Lösungen, die Komplexität hinter benutzerfreundlichen Portalen verbergen. Infolgedessen betten Anbieter Orchestrierungs-APIs ein, die es Unternehmen ermöglichen, Bandbreite als Code in DevOps-Pipelines zu skripten.

Wechsel von CapEx zu OpEx durch Druck auf abonnementbasierte Budgetierung

Überarbeitete IFRS-16- und ASC-842-Regeln klassifizieren eigene Hardware als abschreibungsfähiges Nutzungsrecht, das Kapital in langen Erneuerungszyklen bindet. Abonnementbasiertes NaaS wandelt feste Investitionen in elastische Ausgaben um, eine Regelung, die von Private-Equity-Portfolios geschätzt wird, die EBITDA optimieren. Fertigungsgruppen nutzen das Modell, um Kapazitäten in Abschwungphasen zu drosseln, ohne Ausrüstung abschreiben zu müssen. Nullbasierte Budgetierung zwingt IT-Leiter nun dazu, Ausgaben jährlich zu rechtfertigen, und nutzungsabhängige Leitungen erfüllen diese Anforderung sauberer als mehrjährige Hardware-Abschreibungen. Der Wandel beschleunigt den Wettbewerb der Anbieter um die Qualität des Serviceniveaus statt um Gerätespezifikationen, was einen Anreiz schafft, Sicherheit und Beobachtbarkeit in einer einzigen Rechnung zu bündeln.

SD-WAN- und SASE-Konvergenz beschleunigt die Erneuerung verwalteter WANs

Die Verbindung von SD-WAN-Transport und SASE-Sicherheit beseitigt den Bedarf an veralteten VPN-Konzentratoren und Zweigstellen-Firewalls. Mehr als 60 % der neuen Prisma-SASE-Abonnements im Jahr 2024 ersetzten lokale VPN-Hubs durch Cloud-Gateways, die verschlüsselten Datenverkehr mit Leitungsgeschwindigkeit inspizieren können. Unternehmen umgehen nun den Rückweg über die Zentrale, reduzieren WAN-Bandbreitengebühren um 40 % und verbessern die App-Reaktionsfähigkeit für Remote-Mitarbeiter. Netzbetreiber reagieren, indem sie SASE in verwaltete WAN-Verträge integrieren und einen einzigen Kontrollpunkt für Betriebszeit und Compliance anbieten. Einzel- und E-Commerce-Gruppen übernehmen dies schnell, da die PCI-DSS-Segmentierung in richtliniengesteuerten Overlays einfacher durchzusetzen ist als in statischen MPLS-Netzen.

KI-gestützte Netzwerkqualitätssicherung reduziert MTTR auf unter 5 Minuten

KI-Betriebsplattformen analysieren massive Telemetriedatenströme, um Anomalien in Echtzeit zu erkennen. Mist AI verarbeitet täglich 200 Milliarden Datenpunkte und hat bei frühen Anwendern die Helpdesk-Tickets um die Hälfte reduziert. Cisco ThousandEyes korreliert ISP-Routing-Änderungen mit Anwendungsverschlechterungen und leitet Datenverkehr um überlastete Pfade um, bevor Benutzer sich beschweren. Anbieter garantieren nun 99,99 % Betriebszeit, unterstützt durch Gutschriften, und sind zuversichtlich, dass maschinelles Lernen Verbindungsausfälle 15 Minuten im Voraus vorhersagen kann. Diese Vorhersagekapazität ist entscheidend für Videokonferenzen und industrielles IoT, wo selbst geringfügiges Jitter zu Umsatzverlusten führen kann. Anbieter berechnen Premium-Tarife auf der Grundlage der Zusage, dass Vorfälle gelöst werden, bevor Service-Desks öffnen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Barrieren durch Datensouveränität und Anforderungen an den Datenspeicherort | -1.9% | Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Befürchtungen von Anbieterabhängigkeit bei proprietären Lifecycle-Plattformen | -1.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Komplexe Leasingbuchhaltungsregeln gemäß IFRS 16/ASC 842 | -0.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Energiekosten an Edge-Standorten beeinflusst NaaS-TCO | -1.2% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Barrieren durch Datensouveränität und Anforderungen an den Datenspeicherort

Die DSGVO, Chinas Cybersicherheitsgesetz und Indiens kommendes Datenschutzgesetz verpflichten Anbieter, in jeder Rechtsordnung separate Kontrollebenen einzurichten. Replizierte Infrastruktur fragmentiert den globalen Fußabdruck und erhöht die Kosten pro Standort, was Skaleneffekte untergräbt. Schrems II blockiert zudem die Übertragung personenbezogener Daten aus der EU in die Vereinigten Staaten und erfordert Vertragsklauseln, die viele Käufer als riskant erachten. Finanzinstitute sehen sich mit erhöhter Komplexität konfrontiert, da Basel III Resilienzprüfungen in allen Hosting-Regionen vorschreibt. Wenn Kontrollebenen verteilte Zonen nicht von einer zentralen Konsole aus orchestrieren können, setzen Unternehmen hybride Modelle ein, die den Wertbeitrag des Marktes für Netzwerk als Dienst abschwächen.

Befürchtungen von Anbieterabhängigkeit bei proprietären Lifecycle-Plattformen

Unternehmen scheuen mehrjährige Verpflichtungen, die ihre Automatisierungsskripte in geschlossene Ökosysteme einbetten. Tools wie Cisco DNA Center und HPE GreenLake speichern Konfigurationsmetadaten in proprietären Formaten, was Migrationen erschwert. Benutzerdefinierte APIs weichen ebenfalls von offenen Standards wie NETCONF ab und erzwingen Neuentwicklungen beim Anbieterwechsel. Obwohl die Open Networking Foundation P4-programmierbare Switches als Weg zu herstellerneutraler Steuerung fördert, bleibt die Akzeptanz gering. Käufer sichern sich daher mit Dual-Vendor-Strategien oder nur mit Pilotbereitstellungen ab, was die vollständige Umstellung auf abonnementbasiertes Networking hemmt. Das Ergebnis ist ein gemäßigtes Einführungstempo, das kurzfristige Einnahmen schmälert, auch wenn das langfristige Potenzial intakt bleibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: WAN-Dominanz trifft auf LAN-Disruption

Im Jahr 2025 erwirtschaftete WAN als Dienst 61,50 % des Umsatzes und unterstreicht damit seine Rolle als Einstiegspunkt für den Marktanteil von Netzwerk als Dienst. Multinationale Unternehmen mit mehr als 50 Niederlassungen können sofortige Einsparungen erzielen, indem sie MPLS-Leitungen durch SD-WAN-Overlays ersetzen, was zu einer Reduzierung der Kosten pro Megabit um 60 % führt. In Controller eingebettete KI-Engines leiten Datenverkehr dynamisch zum nächstgelegenen Cloud-Zugangspunkt, was die Dateiübertragungszeiten zwischen Zentrale und Public Cloud verkürzt. Dienstanbieter stärken den Mehrwert durch Zero-Touch-Edge-Geräte, die vorprovisioniert ankommen und damit Bereitstellungsfenster von Wochen auf Stunden reduzieren.

LAN als Dienst ist heute zwar kleiner, wächst aber bis 2031 mit einer CAGR von 23,01 %, da Wi-Fi-7-Zugangspunkte 802.3bt-Leistungsbudgets erfordern. Universitäten und Krankenhäuser, die keine vollständigen Switch-Upgrades finanzieren können, wechseln zu Campus-Switch-als-Dienst-Paketen, die Strom, Analysen und Handset-Integration umfassen. Anbieter garantieren 10-Gigabit-Uplinks für Telepräsenz und elektronische Patientenakten und positionieren die LAN-Erneuerung als Betriebsausgabe statt als Kapitalaufwand. Durch die Umwandlung von Campus-Netzwerken in vorhersehbare Abonnements erweitern Anbieter den adressierbaren Käuferpool und steigern damit den Gesamtschwung im Markt für Netzwerk als Dienst.

Nach Anwendung: Reife des virtuellen CPE gegenüber API-Monetarisierung

Virtuelles CPE erfasste 42,80 % der Anwendungsausgaben im Jahr 2025 und spiegelt die Konsolidierung von Routern, Firewalls und WAN-Optimierern auf x86-Appliances wider. Zweigstellen reduzieren ihren Hardware-Fußabdruck um 70 % und senken Vor-Ort-Serviceeinsätze, da Zero-Touch-Bereitstellung den vollständigen Software-Stack beim Einschalten lädt. Bandbreite auf Abruf unterstützt temporäre Skalierungen in Stadien und Konferenzzentren und demonstriert die Elastizität im Kern des Marktes für Netzwerk als Dienst.

Netzwerk als API ist zwar noch in den Anfängen, soll aber bis 2031 mit einer CAGR von 22,78 % wachsen. GSMA-CAMARA-Spezifikationen ermöglichen es Entwicklern, Quality-of-Service und Geräteprofilierung direkt aus CI/CD-Pipelines zu programmieren[2]GSMA-Analysten, "CAMARA: Telekommunikationsnetzwerk-APIs für Entwickler," GSMA, gsma.com. Telekommunikationsbetreiber stellen 5G-Netzwerkfunktionen wie Geofencing, dynamische SIM-Aktivierung und garantierte Bitraten bereit und schaffen damit neue Einnahmequellen jenseits traditioneller Konnektivität. Da DevOps-Teams in Unternehmen Netzwerkaufrufe in Anwendungscode integrieren, verlagert sich der Wert von physischen Verbindungen hin zum API-Verbrauch und eröffnet Greenfield-Chancen im breiteren Markt für Netzwerk als Dienst.

Nach Unternehmensgröße: Skalierung von Großunternehmen gegenüber Agilität von KMU

Großunternehmen trugen 57,80 % des Umsatzes im Jahr 2025 bei, gestützt durch ihre Fähigkeit, individuelle SLAs auszuhandeln, die einen 4-stündigen Hardware-Austausch und 99,99 % Betriebszeit umfassen. Dedizierte Account-Teams entwickeln gemeinsam Produkt-Roadmaps und stellen sicher, dass ServiceNow-Integration oder SOC-2-Berichterstattung in vierteljährlichen Releases landet. Die Marktgröße für Netzwerk als Dienst für diese Gruppe entspricht globalen Fußabdrücken, die günstige Stückpreise erzielen und die Anbieterabhängigkeit verstärken.

Kleine und mittlere Unternehmen wachsen jedoch mit einer CAGR von 22,60 %. Managed-Service-Provider agieren als Turnkey-Partner und bündeln Helpdesk-Support mit Leitungen, sodass KMU auf interne Ingenieure verzichten können. Startups kodifizieren die Netzwerkbereitstellung in Infrastructure-as-Code-Vorlagen und behandeln Verbindungen als kurzlebige Ressourcen, die mit jedem Build erstellt und gelöscht werden. Vorhersehbare monatliche Preise schützen knappe Cashflows und helfen diesem Segment, die Einführung noch schneller voranzutreiben als der gesamte Markt für Netzwerk als Dienst.

Nach Branchenvertikale: Beschleunigung im Gesundheitswesen und IT-Reife

IT und Telekommunikation hielten 2025 einen Anteil von 33,40 % und nutzten internes Fachwissen, um frühe Netzwerkfortschritte zu nutzen. BFSI-Unternehmen folgen dicht dahinter, getrieben von algorithmischen Handelsmaschinen und Betrugsanalysen, die Sub-Millisekunden-Roundtrip-Zeiten erfordern. Das Gesundheitswesen hingegen ist mit einer CAGR von 23,15 % für das schnellste Wachstum unter allen Vertikalen vorgesehen. Telemedizin versorgte 2024 50 Millionen US-Patienten und erfordert HIPAA-konforme Segmentierung, was Krankenhäuser dazu veranlasst, Netzwerksicherheit an Anbieter auszulagern, die für den Schutz von Gesundheitsdaten zertifiziert sind[3]Healthcare IT News-Redaktion, "Die Akzeptanz von Telemedizin wächst weiter im Jahr 2024," Healthcare IT News, healthcareitnews.com.

Die Fertigung erkundet private 5G-Slices zur Orchestrierung von Robotern und Augmented-Reality-Inspektionen, während der Einzelhandel die Bandbreite in Spitzenzeiten auf das Zehnfache skaliert, ohne das ganze Jahr über überzuprovisionieren. Die Akzeptanz durch die öffentliche Hand hinkt aufgrund des 18-monatigen FedRAMP-Zertifizierungsprozesses hinterher, obwohl Zero-Trust-Mandate Ende 2025 Fortschritte machten. Energieversorger erproben sichere NaaS-Backbones für SCADA-Telemetrie, gehen jedoch aufgrund von Risiken bei der Betriebstechnologie vorsichtig vor.

Nach Bereitstellungsmodell: Dominanz der Public Cloud und hybrides Wachstum

Public-Cloud-NaaS sicherte sich 2025 einen Bereitstellungsanteil von 64,67 % und spiegelt die Anziehungskraft von AWS Transit Gateway, Azure Virtual WAN und Google Cloud Network Connectivity Center wider. Unternehmen geben lokale Controller auf und überlassen Software-Updates und Patches den Hyperscalern, wodurch der Betriebsaufwand um die Hälfte sinkt.

Hybrides NaaS, das mit einer CAGR von 22,36 % wächst, befriedigt Institutionen, die lokale VMware-Cluster und mehrere Public Clouds überbrücken müssen. Richtlinien-Engines bieten einen einheitlichen Rahmen über heterogene Substrate hinweg und eliminieren das Wechseln zwischen Verwaltungsoberflächen. Private-Cloud-Modelle bleiben für Verteidigung und Pharma entscheidend, während lokale Abonnementverträge es Unternehmen ermöglichen, vorhandene Hardware durch Sale-Leaseback zu monetarisieren und versunkene Vermögenswerte in wiederkehrende OpEx umzuwandeln.

Geografische Analyse

Nordamerika beanspruchte 2025 41,60 % des Marktes für Netzwerk als Dienst, gestützt durch Migrationen von Fortune-500-Unternehmen von MPLS zu SD-WAN, die die Netzwerkausgaben um 40 % senken. Dichte Cloud-Interconnect-Fabrics bedeuten, dass die meisten US-Unternehmen Zugang zu mindestens drei Verfügbarkeitszonen innerhalb von 20 Millisekunden von Endbenutzern haben[4]AWS-Team, "AWS Transit Gateway," Amazon Web Services, aws.amazon.com. Bundesbeschaffungen lenken Geschäfte zu Anbietern mit Impact-Level-Freigaben, sodass etablierte Anbieter wie AT&T, Verizon und Lumen ihren Marktanteil trotz neuer Marktteilnehmer verteidigen. Niedriglatenz-5G-Slices für den Wall-Street-Handel demonstrieren Premium-Anwendungsfälle, die bereit sind, für Jitter-Kontrolle im Mikrosekundenbereich zu zahlen.

Asien-Pazifik ist auf dem Weg zu einer CAGR von 22,95 % bis 2031. Indiens Digital-India-Initiative verankert die Cloud-Akzeptanz der öffentlichen Hand, und inländische Datenlokalisierungsklauseln sichern die Nachfrage nach regionalen Kontrollebenen. China Mobile und Huawei rollen privates 5G in Industriezentren aus, während Japans Resilienzinitiative nach dem Erdbeben Unternehmen zu Multi-Region-NaaS-Architekturen treibt. Südkoreas Smart-City-Sensoren erfordern Prioritäts-Slices für Einsatzfahrzeuge, und Australiens Minen verlassen sich auf privates 5G, um autonome Lkw über 200 Kilometer Outback-Gelände zu führen. Gemeinsam erweitern diese Programme den Markt für Netzwerk als Dienst in den am schnellsten wachsenden Volkswirtschaften der Welt.

Europa erlebt eine fragmentierte Bereitstellung, da die DSGVO eine regionale Datenverarbeitung vorschreibt, was die Kosten pro Standort erhöht und eine globale Optimierung verhindert. Souveräne Cloud-Zonen in Deutschland und Frankreich gewährleisten die Compliance, erfordern aber auch parallele Investitionen in Personal und Überwachung. Die regulatorische Divergenz des Vereinigten Königreichs nach dem Brexit erschwert die Situation zusätzlich und zwingt Anbieter, Infrastruktur zu duplizieren. Unterdessen unterstützen Staatsfonds im Nahen Osten hyperscalige Rechenzentrum-Interconnects, um Vision-2030-Meilensteine zu erreichen, und stärken damit die Nachfrage in Saudi-Arabien und den Vereinigten Arabischen Emiraten. Afrika schreitet außerhalb von Südafrika und Ägypten langsam voran, da Mobile-First-Infrastruktur um begrenztes Spektrum konkurriert, obwohl panafrikansiche Glasfaserprojekte von Liquid Intelligent Technologies beginnen, latente Unternehmensnachfrage zu erschließen.

Regulatorisches Umfeld

Die Regulierung im Bereich NaaS wird in Bezug auf die grenzüberschreitende Erbringung von Konnektivitätsdiensten und die Verarbeitung von Netzwerk-Kontrollebenen-Daten verschärft. In der Europäischen Union hat die Europäische Kommission am 21. Januar 2026 einen Vorschlag für einen Digital Networks Act vorgelegt, der einen Wandel von richtlinienbasierten Regeln zu einem unmittelbar anwendbaren Verordnungsmodell und einem Single-Passport-Konzept signalisiert, das den grenzüberschreitenden Betrieb für Anbieter elektronischer Kommunikationsnetze und -dienste vereinfachen soll.

Datensouveränität prägt Bereitstellungsarchitekturen und die Auswahl von Partnern in mehreren Rechtsräumen. Die nigerianische National Information Technology Development Agency (NITDA) hat am 2. Oktober 2025 die National Cloud Policy 2025 formalisiert, die lokale Anforderungen an die Datenresidenz für staatliche digitale Vermögenswerte vorschreibt und die Rolle einheimischer Serviceintegratoren bei der Bereitstellung staatlicher Cloud-Dienste stärkt. In Portugal genehmigte die Entschließung des Ministerrats Nr. 102/2026 am 27. Mai 2026 den Nationalen Plan für die souveräne Cloud, der explizite Sicherheits- und Resilienzanforderungen für die Einführung von Cloud-Diensten in der öffentlichen Verwaltung hinzufügt, die sich auf die Gestaltung landesinterner Kontrollebenen und Betriebsprozesse durch NaaS-Anbieter auswirken.

Wertschöpfungskettenanalyse

Die NaaS-Wertschöpfungskette beginnt mit physischer und virtueller Infrastruktur (Metro- und Fernverkehrsglasfaser, 5G-Zugang, optischer Transport, Edge-Standorte und x86/uCPE) und schichtet dann Orchestrierung, Assurance und Sicherheit darüber, um Selfservice-Konnektivität als wiederkehrende Dienstleistungen bereitzustellen. Zu den zentralen vorgelagerten Teilnehmern gehören Anbieter von Netzwerkausrüstung und optischen Komponenten (zum Beispiel Ciena im optischen Transport), Cloud-Anbieter und Interconnect-Plattformen (AWS, Microsoft Azure, Equinix) sowie Colocation- oder Internetknoten-Betreiber, die NaaS-Points-of-Presence hosten. In der mittleren Wertschöpfungsstufe verpacken Kommunikationsdienstleister und digital orientierte Konnektivitätsspezialisten WAN-/LAN-/DCI- und private 5G-Fähigkeiten zu katalogbasierten Angeboten, während Softwareanbieter Policy-, SASE- und AIOps-Tools bereitstellen, die die SLA-gestützte Bereitstellung untermauern.

Die nachgelagerte Bereitstellung und Skalierung hängt zunehmend von standardisierter Automatisierung zwischen Käufern, Verkäufern und Großhändlern ab. Interoperabilitätsrahmen wie MEF LSO und TM Forum Open APIs entwickeln sich zum operativen Rückgrat für die Bereitstellung durch mehrere Anbieter, unterstützt durch Initiativen wie die Verbindung von Orchestrierung zwischen Sparkle und Orchest Technologies mittels MEF-LSO-APIs (Mai 2025) und die von BT erweiterte Integration von Global Fabric innerhalb der Equinix-Rechenzentren, um die Reichweite auf 140 Points of Presence in 40 Ländern auszudehnen (Februar 2025). Aktuelle Plattformschritte verdeutlichen zudem die Kette vom Transport bis zur portalgestützten Aktivierung, darunter der von Cirion in Lateinamerika eingeführte On-Demand-NaaS-Konnektivitätsdienst, der auf der optischen Technologie von Ciena basiert und über die Plattform von Carma koordiniert wird (Mai 2026), was die Rolle digitaler Marktplätze und Orchestrierungsebenen bei der Umwandlung von Kapazität in konsumierbare, API-fähige Dienste unterstreicht.

Wettbewerbslandschaft

Die Branche für Netzwerk als Dienst weist eine moderate Konzentration auf. Die fünf größten Anbieter – Cisco, HPE, AT&T, Verizon und IBM – halten zusammen einen Umsatzanteil von rund 45 %. Cisco stärkte die Beobachtbarkeit durch die Übernahme von Splunk für USD 28 Milliarden, indem es Anomalieerkennung in SD-WAN einbettete und die mittlere Reparaturzeit auf unter fünf Minuten reduzierte. HPE schloss den Juniper-Deal im Wert von USD 14 Milliarden im November 2025 ab und integrierte Mist-AI-Campus-Switching in GreenLake-Abonnements. Verizons USD-20-Milliarden-Übernahme von Frontier erweitert die Last-Mile-Glasfaser auf 25 Millionen Anschlüsse und ermöglicht Bandbreite auf Abruf für Vorstadtniederlassungen.

Telekommunikationsunternehmen positionieren sich als Managed-Service-Integratoren neu, während Cloud-native Herausforderer Cato Networks und Aryaka auf mittelständische Käufer mit 30-tägigen Bereitstellungen abzielen. CAMARA-APIs drohen, Konnektivität zu einer Ware zu machen, indem sie 5G-Funktionen direkt für Entwickler zugänglich machen und die Preissetzungsmacht in Richtung Software-Schichten verlagern. Edge Computing bleibt ein offenes Feld, da Kühlungs- und Energievolatilität SLA-Garantien unter 10 Millisekunden behindern. Anbieter, die Rechenleistung und Netzwerk in energiedichten Mikro-Rechenzentren zusammenführen, könnten einen frühen Vorteil erlangen, da KI-Workloads näher an die Nutzer rücken.

Branchenführer im Bereich Netzwerk als Dienst

DXC Technology Company

Cisco Systems Inc.

AT&T Intellectual Property

Verizon

TD SYNNEX Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein Freiraum entsteht rund um Cloud-zu-Cloud- und Rechenzentrum-zu-Rechenzentrum-Konnektivität, die als selbstbedienbare, softwaregesteuerte Ebene bereitgestellt wird, anstatt als maßgeschneiderte Interconnect-Projekte. Der Abschluss der Übernahme von Alkira durch Lumen im Wert von 475 Millionen USD im Juli 2026 zeigt, wie etablierte Anbieter investieren, um NaaS von der Nord-Süd-Zugangsebene auf die Ost-West-Multi-Cloud-Konnektivität auszudehnen und dabei eine Cloud-Netzwerk-Kontrollebene in ein betreiberseitig geführtes Portal- und Geschäftsmodell zu integrieren. Dies erweitert die Möglichkeiten für Network-as-API- und programmierbare Bandbreitenkonstrukte, die mit DevOps-Workflows übereinstimmen, die bereits Automatisierung in den Infrastrukturbetrieb vorantreiben.

Eine zweite Chance konzentriert sich auf souveräne und residenzbeschränkte Bereitstellungen, bei denen Unternehmen und Regierungen landesinterne Kontrollebenen, geprüfte Betriebsabläufe und zertifizierte Partner benötigen. Nigerias National Cloud Policy 2025 (NITDA) und Portugals Nationaler Plan für die souveräne Cloud 2026 erzeugen Nachfragesignale für lokalisierte Governance-Modelle, die Anbieter bevorzugen, die konformes Hosting, Sicherheitszusicherungen und integriertes Service-Management anbieten. Auf der Angebotsseite zeigen Ökosystem-Partnerschaften wie die Initiative für eine souveräne NaaS-Plattform von Rakuten Symphony und Lightstorm (März 2026) aktive Investitionen in regionalisierte Plattformen, die Indien, den Nahen Osten, Afrika und den asiatisch-pazifischen Raum abdecken, und ermöglichen es Betreibern und Integratoren, konforme NaaS-Kataloge zu produktisieren, ohne die Orchestrierung von Grund auf neu aufzubauen.

Aktuelle Branchenentwicklungen

- Juli 2026: Lumen Technologies schloss die Übernahme von Alkira im Wert von 475 Millionen USD ab, um eine Cloud-Netzwerk-Kontrollebene in sein NaaS-Portfolio zu integrieren. Der Schritt zielt auf Multi-Cloud- und Rechenzentrum-Konnektivität ab und erweitert NaaS über Zugangsstrecken hinaus auf das Ost-West-Verkehrsmanagement. Die Integration in Lumens Selfservice-Erfahrung erhöht den Wettbewerbsdruck auf Anbieter, denen eine cloud-native Orchestrierung für verteilte KI- und Anwendungslasten fehlt.

- Mai 2026: Cirion Technologies führte eine Network-as-a-Service-Plattform über sein 105.000 km umfassendes eigenes Glasfasernetz in Lateinamerika ein, die es Kunden ermöglicht, Dienste über ein digitales Portal zu aktivieren und zu skalieren. Die Einführung treibt die NaaS-Akzeptanz in eine Region voran, in der Unternehmen häufig mit heterogener Konnektivität und grenzüberschreitender betrieblicher Komplexität zu kämpfen haben. Sie stärkt auch die Rolle glasfaserstarker regionaler Carrier im Wettbewerb mit globalen NaaS-Anbietern hinsichtlich Reichweite und Bereitstellungsgeschwindigkeit.

- November 2025: HPE schloss die Übernahme von Juniper Networks ab und integrierte Mist AI in die HPE-GreenLake-Angebote, die auf einen NaaS-ähnlichen Konsum ausgerichtet sind. Die Kombination stärkt die Verbindung zwischen KI-gesteuertem Betrieb und Abonnement-Networking, insbesondere für Campus- und Filialbereitstellungen. Sie erhöht auch die Bedeutung integrierter Assurance und Automatisierung bei der Anbieterauswahl, da Käufer weniger Plattformen zur Verwaltung von LAN- und WAN-Diensten anstreben.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt wird definiert als Umsatz, der durch die Bereitstellung von Unternehmensnetzwerkfunktionen auf Abonnement- und On-Demand-Basis erzielt wird, wobei das Netzwerk als Dienstleistung betrieben und verwaltet wird, anstatt vollständig intern betrieben zu werden.

Ausschlüsse vom Umfang: Diese Marktgrößenbestimmung schließt reinen Hardware-Weiterverkauf, einmalige professionelle Dienstleistungen und selbst gehostete SD-WAN-Appliances aus.

Übersicht der Segmentierung

- Nach Typ

- LAN als Dienst

- WAN als Dienst

- Campus-Switch als Dienst

- Rechenzentrum-Interconnect als Dienst

- Private-5G als Dienst

- Nach Anwendung

- Virtuelles CPE (vCPE)

- Bandbreite auf Abruf (BoD)

- Integrierte Netzwerksicherheit als Dienst

- Virtuelles privates Netzwerk (VPN)

- Privater Netzwerk-Slice als Dienst

- Netzwerk als API

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen (KMU)

- Nach Branchenvertikale

- IT und Telekommunikation

- BFSI

- Gesundheitswesen

- Fertigung

- Einzel- und E-Commerce

- Regierung und öffentlicher Sektor

- Sonstige Branchenvertikalen

- Nach Bereitstellungsmodell

- Public-Cloud-basiertes NaaS

- Private-Cloud-basiertes NaaS

- Hybrides NaaS

- Lokales Abonnement-NaaS

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Die Deskrecherche beginnt mit öffentlichen Signalen, die beschreiben, wie schnell sich Unternehmensnetzwerke modernisieren und wie sich Ausgaben hin zur Abonnementbereitstellung verschieben. Wir stützten uns auf Quellen wie die Internationale Fernmeldeunion (ITU) für Konnektivitäts-Baseline-Werte, Veröffentlichungen der US-amerikanischen FCC für Breitband- und Unternehmensnetzwerkindikatoren, Publikationen der OECD zur digitalen Wirtschaft für länderübergreifende Vergleiche und NIST-Leitlinien für Sicherheits- und Netzwerkstandards, die die Einführung von Diensten beeinflussen.

Um diese Signale in ein nutzbares Modell umzuwandeln, haben wir zudem Geschäftsberichte, Investorenpräsentationen und Produktdokumentationen von Unternehmen ausgewertet, um zu erkennen, was tatsächlich als Dienstleistung abgerechnet wird und was weiterhin Ausrüstung oder Projektarbeit bleibt. An einigen Stellen wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten und Intelligence sowie Nachrichten- und Finanzdienste genutzt, um die Richtung der Umsatzmischung und den zeitlichen Ablauf wichtiger Diensteinführungen zu überprüfen. Diese Deskquellen sind nicht erschöpfend, und wir haben zusätzliche öffentliche Referenzen geprüft, um Daten zu sammeln, Annahmen zu validieren und Lücken zu klären.

Primärinterviews und Umfragen

Primärarbeit wurde genutzt, um Umfang und Preislogik mit einer Mischung aus Netzwerkdienstleistern, Vertriebspartnern, großen Unternehmenskunden und IT-Entscheidungsträgern, die WAN, LAN und Cloud-Konnektivität verwalten, zu überprüfen. Für eine globale Sicht sprachen wir mit Kontakten aus APAC, EMEA und Amerika, sodass Adoptionsmuster, Vertragsstrukturen und typische Hochlaufzeiten normalisiert werden konnten, bevor die Annahmen abgeschlossen wurden.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 27 % | CXOs: 13 % | APAC: 51 % |

| Mid-Tier: 57 % | Funktions-/Bereichsleiter: 33 % | EMEA: 31 % |

| Kleinere Anbieter: 16 % | Manager: 54 % | Amerika: 18 % |

Marktgrößenbestimmung & Prognose

Unser Kernmodell verwendet einen Top-down-Nachfragepool-Ansatz, bei dem die Ausgaben für Unternehmensnetzwerke nach Region rekonstruiert und dann durch NaaS-Adoptions- und Bedienbarkeits-Annahmen gefiltert werden. Wir bestätigen das Ergebnis durch selektive Bottom-up-Prüfungen anhand von stichprobenweise erhobenen Umsatzangaben von Anbietern, Vertriebskanalprüfungen zu typischen Vertragswerten und einer Volumen-mal-ASP-Plausibilitätsprüfung für gängige NaaS-Pakete.

Die Eingaben wurden praxisorientiert und nachvollziehbar gehalten, sodass der Ansatz nicht auf schwer zugängliche Datensätze angewiesen ist. Zu den wichtigsten Variablen gehören die Intensität der Cloud-Migration von Unternehmen, die Einführung von SD-WAN- und SASE-ähnlichen Lösungen als Vorläufer der Managed-Delivery, der Anteil der Netzwerkbudgets, der sich zu Betriebsausgaben verschiebt, durchschnittliche Abonnementlaufzeiten und die Preisentwicklung für Bandbreite und Managed-Overlays. Wo die Abdeckung nach Land ungleichmäßig ist, wenden wir regionale Proxy-Verhältnisse an, die in Interviews validiert wurden, und überprüfen diese anschließend anhand verfügbarer öffentlicher Angaben für diese Region.

Für die Prognose erfasst die Szenarioanalyse Unterschiede in den Adoptionsgeschwindigkeiten, und das gewählte Basisszenario orientiert sich an den von Befragten beschriebenen realistischen Beschaffungszyklen und dem Rollout-Tempo. Annahmen werden aktualisiert, sobald sich Vertragsstrukturen und Verpackungsänderungen im Markt zeigen, was dazu beiträgt, die Prognosekurve mit der Art und Weise, wie NaaS verkauft wird, konsistent zu halten.

Datenvalidierung & Aktualisierungszyklus

Vor der endgültigen Freigabe gleichen wir Schätzungen anhand unabhängiger Indikatoren wie Investitionstrends im Telekommunikations- und Cloud-Infrastrukturbereich, der Ausrichtung der IT-Ausgaben von Unternehmen und beobachteten Verschiebungen von Produkt- zu Abonnementumsatzmix ab. Wenn ein Ergebnis ungewöhnlich erscheint, überprüfen wir die Einflussfaktoren erneut und veranlassen weitere Nachfragen, um zu klären, ob die Veränderung real ist oder ein Modellierungsartefakt darstellt.

Die vollständige Datei durchläuft eine mehrstufige Analystenprüfung, damit Annahmen, Währungsumrechnungen und die Jahresausrichtung über Regionen und die Zeitreihe hinweg konsistent bleiben. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, wie größeren Diensteinführungen, regulatorischen Änderungen, die Unternehmensnetzwerke betreffen, oder starken Preisbewegungen. Unmittelbar vor der Lieferung wird ein abschließender Durchgang durchgeführt, um sicherzustellen, dass die neuesten öffentlichen Signale berücksichtigt werden.

Wachstumstrends und Prognosen von Mordor Intelligence für den Network-as-a-Service-Markt – Marktschätzung im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktzahlen für NaaS können weit voneinander abweichen, selbst wenn Quellen ähnliche Endanwendungen beschreiben. Der Hauptgrund liegt darin, dass die erfassten Umsatzströme nicht immer identisch sind und sich auch der Zeitpunkt der Aktualisierungen unterscheidet. In der Praxis lässt sich die Diskrepanz meist darauf zurückführen, was als wiederkehrender Dienstleistungsumsatz gegenüber Projektarbeit behandelt wird, und wie Pakete, die Sicherheit und Managed Support enthalten, erfasst werden.

Einige externe Schätzungen beziehen benachbarte Security-as-a-Service- und breitere Managed-Network-Services mit ein, was den adressierbaren Gesamtwert erweitert. Bei Mordor Intelligence wird nur die abonnementbasierte Bereitstellung von LAN-, WAN-, Campus-Switch- und Rechenzentrum-Interconnect-Funktionen erfasst, während reiner Hardware-Weiterverkauf, einmalige professionelle Dienstleistungen und selbst gehostete SD-WAN-Appliances ausgeschlossen sind.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 39,96 Mrd. USD (2026) | |

| Branchenverlag A | 30,10 Mrd. USD (2025) | Verwendet ein anderes Basisjahr und scheint eine breitere Anwendungsperspektive anzuwenden, die SD-WAN, VPN, Bandbreite auf Abruf und integrierte Sicherheitsdienste zusammenfassen kann, was verändern kann, was als NaaS-Umsatz gezählt wird. |

| Branchenverlag B | 21,30 Mrd. USD (2025) | Tendiert zu einem engeren Umsatzpool, der näher an konnektivitätsorientiertem NaaS liegt, und der kürzere Zeithorizont sowie die Kategorisierung können Campus-Switching, DCI-bezogene Bereitstellung oder gebündelte Managed-Support-Gebühren ausschließen. |

Die Spannweite in der Tabelle ist hauptsächlich auf Umfang und Zeitpunkt zurückzuführen, nicht nur auf reine Rechenmethodik. Indem die Einschlüsse an wiederkehrende, bedarfsgesteuerte Netzwerkfunktionsbereitstellung gebunden bleiben und Adoptions- und Preispfade durch Interviews validiert werden, bleibt die endgültige Zahl erklärbar und reproduzierbar, wenn Kunden dieselben Eingaben erneut prüfen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Netzwerk als Dienst heute und welches Wachstum wird bis 2031 erwartet?

Die Marktgröße für Netzwerk als Dienst erreichte im Jahr 2026 USD 39,96 Milliarden und soll bis 2031 auf USD 107,17 Milliarden steigen, was einer CAGR von 21,81 % entspricht.

Welches Bereitstellungsmodell ist bei Unternehmen am beliebtesten?

Public-Cloud-basiertes Netzwerk als Dienst macht 2025 64,67 % der Bereitstellungen aus und wird wegen seiner integrierten Skalierbarkeit und verwalteten Kontrollebenen bevorzugt.

Welches Typsegment führt den Umsatz im Markt für Netzwerk als Dienst an?

WAN als Dienst dominiert mit einem Anteil von 61,50 % im Jahr 2025, angetrieben durch Unternehmen, die MPLS-Leitungen durch SD-WAN-Overlays ersetzen.

Welche Region wächst bei der Einführung am schnellsten?

Asien-Pazifik soll bis 2031 eine CAGR von 22,95 % verzeichnen, dank Cloud-Mandaten in Indien und privaten 5G-Rollouts in China, Japan und Südkorea.

Warum migrieren Unternehmen im Netzwerkbereich von CapEx zu OpEx?

Überarbeitete Rechnungslegungsstandards klassifizieren eigene Hardware als abschreibungsfähige Vermögenswerte, sodass Abonnementmodelle es Unternehmen ermöglichen, Konnektivität als variable Ausgabe zu behandeln und die finanzielle Flexibilität zu verbessern.

Wie verbessert KI die Qualität verwalteter Netzwerkdienste?

KI-gestützte Qualitätssicherungsplattformen analysieren Milliarden von Telemetriepunkten, um Ausfälle vorherzusagen, und ermöglichen es Anbietern, eine mittlere Reparaturzeit von unter fünf Minuten zu erreichen und Betriebszeitverpflichtungen von 99,99 % einzuhalten.

Seite zuletzt aktualisiert am: