Marktgröße und -anteil für optische Schalter

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

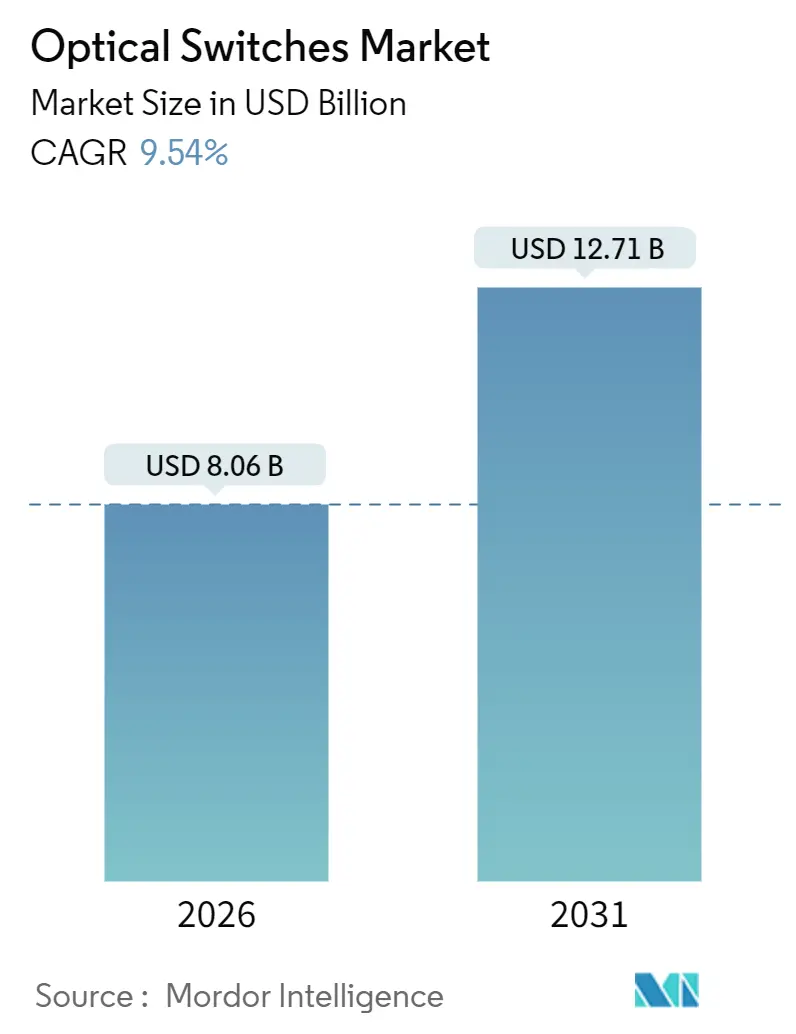

| Marktgröße (2026) | 8.06 Milliarden US-Dollar |

| Marktgröße (2031) | 12.71 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.54% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

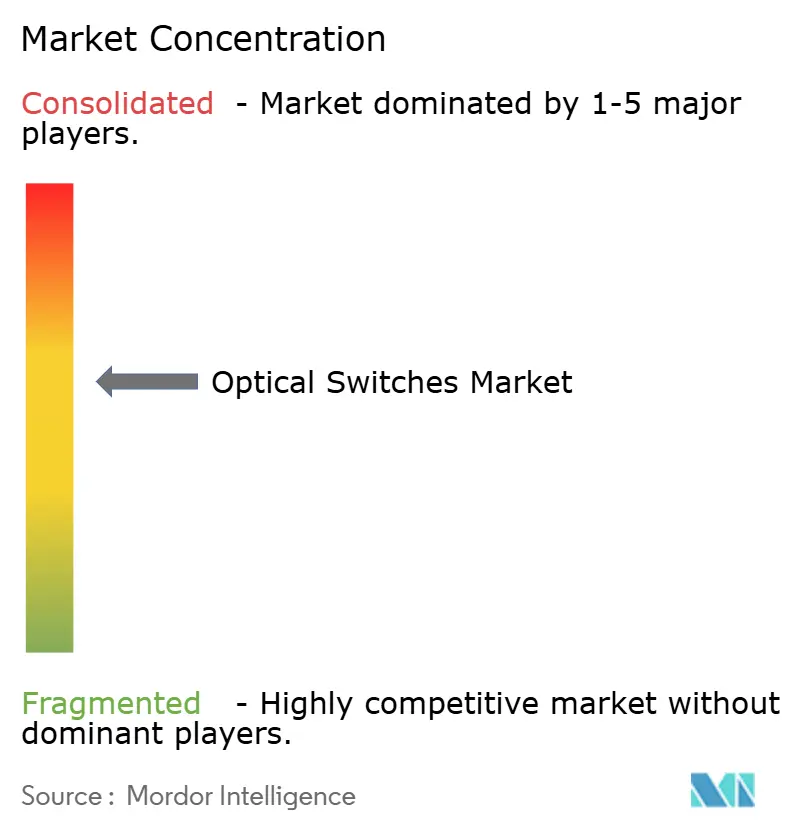

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für optische Schalter durch Mordor Intelligence

Die Marktgröße für optische Schalter erreichte im Jahr 2026 USD 8,06 Milliarden und wird bis 2031 voraussichtlich auf USD 12,71 Milliarden ansteigen, was einer CAGR von 9,54 % entspricht. Der zunehmende Einsatz vollständig optischer Fabrics in hyperscale-Rechenzentren, die Migration auf 800-Gbps-Ports und die sinkenden Kosten für Silizium-Photonik sind die wichtigsten Wachstumstreiber. Souveräne KI-Rechencluster, die Verdichtung des 5G- und bald kommenden 6G-Backhauls sowie Energieeffizienzvorschriften veranlassen Betreiber dazu, elektronische Leaf-Spine-Topologien zugunsten deterministischer optischer Pfade aufzugeben. Der Wettbewerbsdruck durch vertikal integrierte Hyperscaler zwingt traditionelle Gerätehersteller dazu, MEMS- und co-verpackte Optik-Roadmaps zu beschleunigen. Die Diversifizierung der Lieferkette hin zu III-V-Wafern und inländischer Photonik-Verpackung verändert zudem die Lieferantenstrategien, während eine KI-gesteuerte Netzwerkautomatisierung die Betriebskosten senkt und die Fehlerwiederherstellungsfenster verkürzt.

Wichtigste Erkenntnisse des Berichts

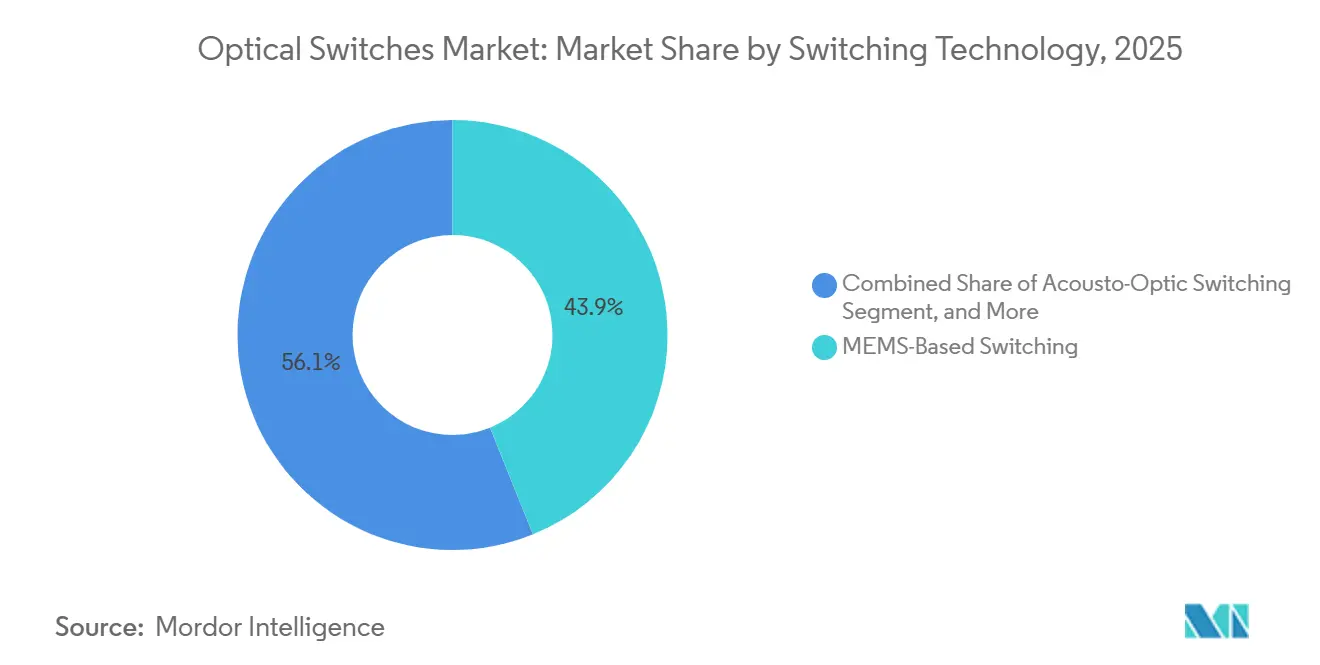

- Nach Schalttechnologie entfiel auf MEMS im Jahr 2025 ein Marktanteil von 43,89 % am Markt für optische Schalter, der sich bis 2031 mit einer CAGR von 10,62 % ausweitet.

- Nach Portanzahl entfielen auf 1×8 im Jahr 2025 36,71 % des Umsatzanteils, während 1×16 und darüber bis 2031 voraussichtlich eine CAGR von 10,41 % erzielen wird.

- Nach Datenrate entfielen auf 100–400-Gbps-Ports im Jahr 2025 39,67 % der Marktgröße für optische Schalter, wobei Ports oberhalb von 400 Gbps mit einer CAGR von 10,47 % vorankommen.

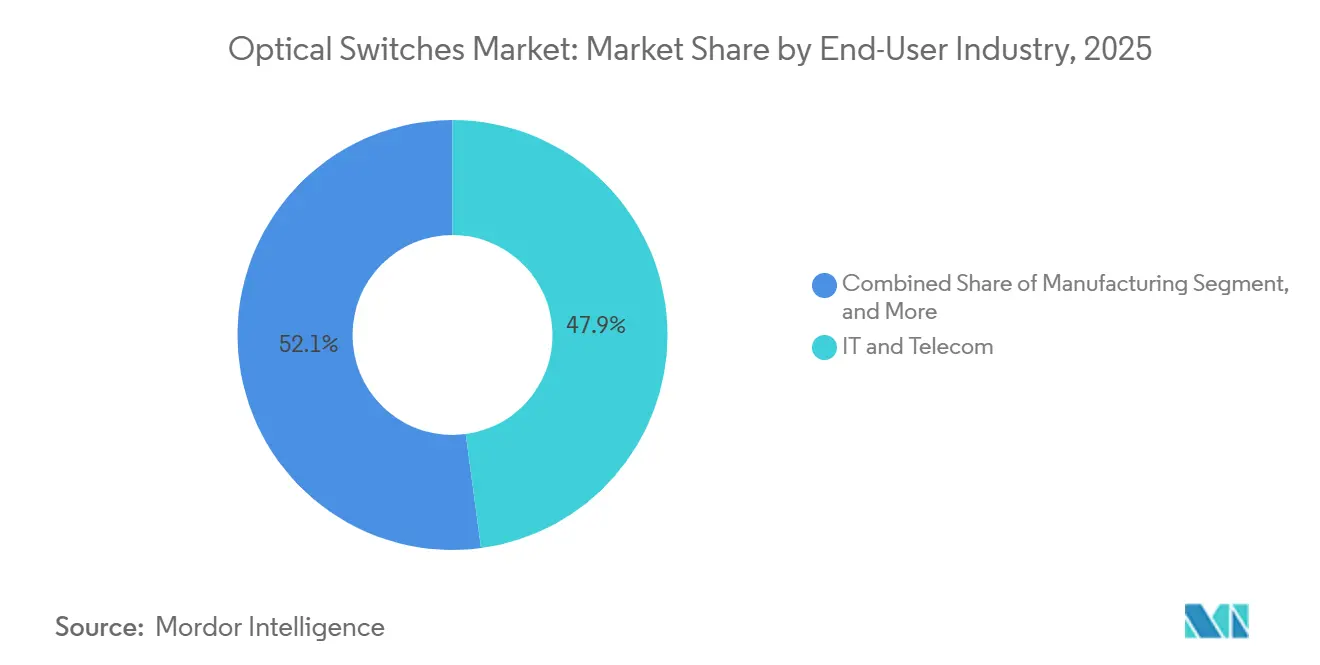

- Nach Endbenutzerbranche entfielen auf IT und Telekommunikation im Jahr 2025 47,88 % der Nachfrage, während BFSI das am schnellsten wachsende Segment mit einer CAGR von 10,59 % ist.

- Nach Anwendung führte die Leitungsvermittlung mit einem Umsatzanteil von 41,24 % im Jahr 2025, wobei Prüfen und Überwachen eine CAGR von 10,56 % erreichen dürfte.

- Nach Geografie entfielen auf den asiatisch-pazifischen Raum 35,79 % des Umsatzes im Jahr 2025, während der Nahe Osten mit einem prognostizierten regionalen Wachstum von 10,51 % bis 2031 die schnellste Expansion verzeichnen dürfte.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Einblicke im Markt für optische Schalter

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg beim Aufbau von Hyperscale-Rechenzentren | +2.1% | Global, mit Schwerpunkt in Nordamerika, asiatisch-pazifischem Raum und Nahem Osten | Mittelfristig (2–4 Jahre) |

| Schnelle Verdichtung von 5G- und kommendem 6G-Backhaul | +1.8% | Asiatisch-pazifischer Raum, Naher Osten, Europa | Mittelfristig (2–4 Jahre) |

| Kostenüberkreuzung der Silizium-Photonik für ≥400-Gbps-Ports | +1.6% | Global, angeführt von Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Energieeffizienzvorschriften, die vollständig optisches Schalten begünstigen | +1.3% | Europa, Nordamerika, mit Ausstrahlungseffekten auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Staatliche Pilotprojekte für Quantennetzwerke | +0.9% | Vereinigte Staaten, Europäische Union, China | Langfristig (≥ 4 Jahre) |

| KI-gesteuerte Automatisierung optischer Netzwerke und Selbstheilung | +1.2% | Global, frühe Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg beim Aufbau von Hyperscale-Rechenzentren

Hyperscaler stellen auf optische Fabrics um, um Energiebudgets zu senken und Latenzspitzen zu reduzieren. Microsoft hat im Jahr 2025 optische Leitungsvermittler in 12 Azure-Zonen eingeführt und den Energieverbrauch auf Rack-Ebene um 18 % gesenkt.[1]Microsoft Corporation, "Geschäftsbericht 2025," microsoft.com AWS setzt auf co-verpackte Silizium-Photonik-Optiken für seine nächsten Graviton-Plattformen und eliminiert damit Top-of-Rack-Hops. Ähnliche Schritte von Google und Meta bestätigten einen strukturellen Übergang hin zu deterministischer Ost-West-Bandbreite. Diese Upgrades konzentrieren sich auf Virginia, Oregon, Singapur und die Vereinigten Arabischen Emirate, wo Stromkosten und Steuerpolitik günstig sind.

Schnelle Verdichtung von 5G- und kommendem 6G-Backhaul

Mobilfunkbetreiber integrieren optische Schalter in Vermittlungsstellen und Edge-Standorte, um den Datenverkehr von Tausenden von Kleinzellen zu bündeln. China Mobile hat 47 Provinzzentren mit MEMS-Schaltern ausgestattet und die Anzahl gemieteter Glasfaserpaare um 29 % reduziert. Bharti Airtel folgte in 18 indischen Ballungsräumen, während Vodafones Open-RAN-Plan optische Querverbindungen für die Echtzeit-Fronthaul-Umverteilung einbettet. Die GSM-Vereinigung hat das optische Leitungsvermitteln bereits als Basisanforderung für den 6G-Backhaul positioniert, was den zukünftigen Datenverkehrsbedarf unterstreicht.

Kostenüberkreuzung der Silizium-Photonik für ≥400-Gbps-Ports

Im Jahr 2025 erreichten co-verpackte Optiken bei 400 Gbps die Kostenparität mit elektrischen SerDes und räumten damit Einführungshürden aus dem Weg. Intel lieferte 1,2 Millionen Module nach einem Preisrückgang von 31 % aus. Broadcoms 51,2-Tbps-Tomahawk-5 entsprach der Wirtschaftlichkeit von 12,8-Tbps-elektrischen ASICs und löste damit das Interesse von Hyperscalern aus.[2]Broadcom Inc., "Investorenpräsentation 2025," investors.broadcom.com Standardisierte 800-Gbps- und 1,6-Tbps-Formfaktoren des Optical Internetworking Forum dürften die Kurve weiter nach unten drücken.

Energieeffizienzvorschriften zugunsten vollständig optischen Schaltens

Vorschriften im Rahmen des Europäischen Green Deal und des kalifornischen Title 24 setzen Anreize für Rechenzentrumsbetreiber, den thermischen Mehraufwand durch den Wegfall elektronischer Paketinspektionsstufen zu reduzieren. Betreiber in Deutschland, dem Vereinigten Königreich und Frankreich haben optische Nachrüstungen im Jahr 2025 beschleunigt, um die Compliance-Fristen für 2027 einzuhalten. Ähnliche Richtlinien entstehen im gesamten asiatisch-pazifischen Raum und erzeugen einen langfristigen Nachfragesog nach energieeffizienten optischen Fabrics.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltender Preisaufschlag gegenüber elektronischen Leaf-Spine-Fabrics | -1.4% | Global, insbesondere in kostenempfindlichen Unternehmens- und KMU-Segmenten | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Feldkompetenz für Multi-Terabit-optische Fabrics | -1.1% | Global, besonders ausgeprägt in Schwellenmärkten und kleineren Dienstleistern | Mittelfristig (2–4 Jahre) |

| Lieferkettenrisiko durch III-V-Wafer-Engpässe | -0.8% | Global, mit den größten Auswirkungen im asiatisch-pazifischen Raum und Europa | Kurzfristig (≤ 2 Jahre) |

| Verzögerung bei der Cyber-Resilienz-Zertifizierung für unternehmenskritische Nutzer | -0.6% | Nordamerika, Europa, mit Ausstrahlungseffekten auf Regierungs- und BFSI-Sektoren weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltender Preisaufschlag gegenüber elektronischen Leaf-Spine-Fabrics

Bei Port-Tiers von 100 und 200 Gbps sind optische Schalter nach wie vor 35–50 % teurer als ihre elektronischen Pendants. Dell'Oro bewertete ein 32-Port-optisches Chassis im zweiten Quartal 2025 mit USD 47.000 gegenüber USD 31.000 für ein elektronisches Äquivalent. Viele mittelständische Unternehmen können die von Arista Networks genannte dreijährige Amortisationsschwelle nicht absorbieren, was die Durchdringung außerhalb von Hyperscale-Bereichen verlangsamt.

Begrenzte Feldkompetenz für Multi-Terabit-optische Fabrics

Nur wenige Ingenieure verfügen über praktische Erfahrung mit Wellenlängenverwaltung oder Dispersionsbudgetierung. Cisco berichtete, dass Professional-Services-Einsätze für optische Projekte im Durchschnitt 18 Monate dauerten – doppelt so lang wie elektronische Upgrades.[3]Cisco Systems Inc., "Offenlegung der Serviceerlöse 2025," investor.cisco.com Arbeitskräftebefragungen deuten darauf hin, dass nur 12 % der nordamerikanischen Netzwerkingenieure rekonfigurierbare optische Add-Drop-Multiplexer beheben können, was zu Verzögerungen bei der Bereitstellung führt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Schalttechnologie: MEMS setzt den Maßstab

Die MEMS-Technologie entfiel im Jahr 2025 auf 43,89 % des Marktes und verfolgt eine CAGR von 10,62 % bis 2031. Die Marktgröße für optische Schalter bei MEMS-Plattformen steigt, da Hyperscaler eine Rekonfiguration im Submillisekunden-Bereich für die Lastverteilung von KI-Workloads vorschreiben. Das 1.024×1.024-Array von Calient mit einer Einfügungsdämpfung unter 2,5 dB veranschaulicht, wie hochportzähliges MEMS Spine-Router in Pods ersetzt. Elektro-optische Lithiumniobat-Varianten zielen auf Nanosekunden-Schaltnischen ab, hauptsächlich in Finanz- und Verteidigungsbereichen, aber ihr höherer Energiebedarf begrenzt die Massenadoption. Thermo-optische Geräte gewinnen kostensensible Metro-Aufträge, während magneto-optische Schalter auf Quantenpiloten beschränkt bleiben. Die Patentanmeldungen sind im Jahresvergleich um 47 % gestiegen, was eine lebhafte Forschung und Entwicklung in der Aktuierungsphysik widerspiegelt.

Effekte zweiter Ordnung konzentrieren sich auf Verschiebungen in der Lieferkette. Spezialisierte MEMS-Werke in Taiwan und Südkorea bieten Design-to-Production-Dienstleistungen an, senken die Einstiegshürden für Startups und erweitern die Lieferantenauswahl für Käufer. Die Einhaltung der IEC-61753-Zuverlässigkeitsprotokolle ist in Europa mittlerweile unverhandelbar und veranlasst Anbieter, Produkte für Millionen von täglichen Zyklen zu härten. Insgesamt verankern diese Dynamiken MEMS als Maßstab für zukünftiges wettbewerbliches Benchmarking im Markt für optische Schalter.

Nach Portanzahl: Dichteanforderungen treiben 1×16+-Einführung voran

Die 1×8-Gruppe hielt im Jahr 2025 einen Umsatzanteil von 36,71 %, bedingt durch eine breite Einführung in der Zugangsbündelung und Prüf- und Messgestellen. Dennoch verschiebt sich die Nachfrage rasch hin zu 1×16 und größeren Matrizen, die mit einer CAGR von 10,41 % wachsen, da Hyperscale-Betreiber Mesh-Fabrics auf Spine-Ebene anstreben. Lumentums neu qualifizierter 1×32-MEMS-Schalter für die Rechenzentrumsüberholung von Meta ist exemplarisch. Niedrigere Tiers, wie 1×2-Rastmodelle, bleiben für Schutzschaltungen unerlässlich, erzielen jedoch geringere Umsätze.

Hochdichte Produkte ermöglichen optisch leitungsvermittelte Overlays, die Elephant Flows auslagern, ohne Paket-Silizium zu beanspruchen, was zu stufenfunktionsartigen Latenzgewinnen führt. Europäische Forschungsnetzwerke dokumentierten beispielsweise eine Latenzreduzierung um 68 % nach dem Einsatz von 1×64-Arrays. Angesichts dieser messbaren Vorteile wird erwartet, dass großportige Schalter vor Ende des Jahrzehnts die Legacy-Portanzahlen übertreffen und ihre strategische Bedeutung im Markt für optische Schalter unterstreichen.

Nach Datenrate: Konfigurationen oberhalb von 400 Gbps beschleunigen sich

Ports im Bereich von 100–400 Gbps lieferten im Jahr 2025 noch 39,67 % des Umsatzes, aber der Schwung begünstigt eindeutig den Bereich oberhalb von 400 Gbps, der eine CAGR von 10,47 % verzeichnet. ASICs der nächsten Generation von Broadcom und Coherent integrieren 800-Gbps-optische Engines und beseitigen damit die Glasfaser-Zähl-Einbuße, die eine frühe Einführung behinderte. Der Marktanteil für optische Schalter bei ultraschnellen Ports wird stark steigen, da Hyperscaler Einzelwellenlängen-800-Gbps-Links für KI-Cluster-Topologien standardisieren.

Währenddessen bestehen Sub-40-Gbps-Ports hauptsächlich in Legacy-Umgebungen, in denen inkrementelle Investitionsausgaben vorzuziehen sind, und das 40–100-Gbps-Segment bleibt für Metro-Backbones verwendbar. Doch Anbieter-Roadmaps, IEEE-802.3ck-Compliance-Aktivitäten und rasant steigende 1,6-Tbps-Testgerätebestellungen deuten darauf hin, dass sich der Schwerpunkt bei der Bandbreite unaufhaltsam nach oben verschiebt.

Nach Endbenutzerbranche: Der Niedriglatenz-Vorstoß von BFSI

IT und Telekommunikation behielt im Jahr 2025 47,88 % der Ausgaben bei, aber die prognostizierte CAGR von 10,59 % für BFSI signalisiert eine strategische Neuausrichtung. Große Banken setzten optische Leitungsvermittler ein, um Mikrosekunden bei der Auftragsweiterleitung und der Betrugsanalytik einzusparen. JPMorgan Chase reduzierte die Ausführungslatenz bei Derivaten nach dem Einsatz optischer Fabrics in Rechenzentren in New York und London um 23 %. Fertigung, Gesundheitswesen und öffentliche Hand setzen ebenfalls auf deterministische Optiken für Robotik, Genomik und sichere Satellitenverbindungen. Diese vertikalspezifischen Leistungsimperative unterstreichen, warum die Diversifizierung der Endbenutzer den Markt für optische Schalter weiter verbreitern wird.

Zweitrangige Vertikalen wie Medien und Einzelhandel kaufen zunehmend optische Kapazitäten für hochauflösendes Streaming und Campus-Netzwerke. Obwohl diese Segmente individuell kleiner sind, stützt ihre aggregierte Nachfrage ein gesünderes Long-Tail-Anbieter-Ökosystem und verhindert eine übermäßige Abhängigkeit von Hyperscale-Investitionszyklen.

Nach Anwendung: Der schnellste Wachstumspfad für Prüfen und Überwachen

Die Leitungsvermittlung trug im Jahr 2025 41,24 % des Umsatzes bei und bleibt grundlegend für Rechenzentren und Transportfabrics. Dennoch führt Prüfen und Überwachen das Wachstum mit einer CAGR von 10,56 % an, da Betreiber Multi-Terabit-Netzwerke für eine geschlossene Automatisierung instrumentieren. Der Umsatzsprung von Keysight von 48 % bei optischen Schalter-Testsystemen im Jahr 2025 bestätigt den Schwenk zur Instrumentierung. In Schalt-Silizium integriertes optisches Leistungsmonitoring, wie Cienas WaveLogic 6, verwischt die Grenzen zwischen aktivem Schalten und Telemetrie.

Multiplexing- und Querverbindungsanwendungen bleiben in Metro- und Kabellandestationen stabil, während Nischenanforderungen wie quantensicheres Schutzschalten entstehen. Insgesamt verteilt die Anwendungsvielfalt das Risiko und erhält eine kontinuierliche Innovation im Markt für optische Schalter aufrecht.

Geografische Analyse

Der asiatisch-pazifische Raum erzielte im Jahr 2025 35,79 % des globalen Umsatzes, angetrieben durch Chinas Quantenbackbones, Indiens 5G-Standalone-Ausbauten und Japans Rechenzentrumsboom nach den Olympischen Spielen. China Mobile verband 12 provinzielle Quantenverbindungen mit optischen Schaltern und strebt bis 2028 eine Abdeckung in 50 Städten an. Der optische Glasfaserausbau von Bharti Airtel in 18 Ballungsräumen reduzierte den Backhaul-Glasfaserbedarf um 31 %. Südkoreas 6G-Roadmap nennt optisches Schalten als Terahertz-Fronthaul-Ermöglicher, während das National Broadband Network Australiens AUD 1,2 Milliarden (USD 804 Millionen) für optische Upgrades bereitstellte.

Für den Nahen Osten wird bis 2031 ein Wachstum von 10,51 % prognostiziert, da Saudi-Arabien und die Vereinigten Arabischen Emirate Cloudkapazitäten lokalisieren. Saudi Telecom installierte MEMS-Schalter, um das NEOM-Smart-City-Backbone und die Echtzeit-Netzautomatisierung zu unterstützen. Etisalat integrierte optische Fabrics in seinen 5G-Kern mit dem Ziel einer Latenz von unter 5 ms für industrielles IoT.

Nordamerika hielt im Jahr 2025 etwa 30 % der Nachfrage, gestützt durch USD 15 Milliarden an Hyperscale-Nachrüstungen von Microsoft, Amazon und Google. Europa entfiel auf knapp 22 %, wobei deutsche und französische Betreiber Upgrades beschleunigten, um Energieeffizienzvorschriften zu erfüllen. Südamerika und Afrika zusammen trugen unter 8 % bei, erhielten jedoch Rückenwind durch neue Spektrumszuweisungen in Brasilien und Glasfaserkorridor-Finanzierung in Kenia. Regulatorische Rahmenbedingungen wie die NIS-2-Richtlinie der EU und ein vorgeschlagenes Interoperabilitätsmandat der US-amerikanischen Federal Communications Commission werden die regionalen Adoptionskurven durch die Standardisierung von Sicherheits- und Kompatibilitäts-Baselines prägen.

Wettbewerbslandschaft

Der Markt für optische Schalter ist mäßig konzentriert: Die fünf größten Anbieter – Broadcom, Cisco, Huawei, Nokia und Ciena – hielten im Jahr 2025 zusammen etwa 52 % des Umsatzes. Die Fragmentierung nimmt jedoch zu, da Hyperscaler proprietäre Fabrics einführen und Startups Nischen-Photonik einbringen. Broadcom erwarb eine Beteiligung an einem taiwanesischen MEMS-Halbleiterwerk, um die Versorgung zu sichern, während Cisco und Intel gemeinsam 1,6-Tbps-co-verpackte Optiken entwickeln. Patentanmeldungen stiegen im Jahresvergleich um 34 %, insbesondere in China und Südkorea, was auf einen Wettlauf um akusto-optisches und thermo-optisches geistiges Eigentum hindeutet.

Die technische Differenzierung hängt nun von Schaltgeschwindigkeit, Port-Dichte und Leistung pro Bit ab. Lumentum und II-VI konkurrieren bei der MEMS-Aktuierung unter 10 ms, während Ciena und Infinera die kohärente Optik-Integration zur Eliminierung externer Transponder fördern. Neue Marktteilnehmer wie Ayar Labs (Chip-zu-Chip-Photonik) und Lightmatter (photonische KI-Prozessoren) zielen auf Weißraum-Bereiche ab, die etablierte Roadmaps herausfordern. Die Standardisierungsarbeit innerhalb von IEEE 802.3 für 3,2-Tbps- und 6,4-Tbps-Ethernet könnte die Rangordnung bis 2028 neu ordnen, je nachdem, welche Anbieter zuerst Volumen-Silizium realisieren.

Auch die Vermarktungsmodelle der Anbieter entwickeln sich weiter. Kleinere Unternehmen wie DiCon Fiberoptics und Sercalo nutzen ihre Anpassungsgeschwindigkeit, um Aufträge für Schutzschalter und Quantennetzwerke zu gewinnen. Größere Akteure hingegen konzentrieren sich auf Dienstleistungen, Automatisierungssoftware und vertikale Lösungen, um ihren Marktanteil zu verteidigen. Dieses Zusammenspiel von Skalierung, Spezialisierung und Integration wird die Wettbewerbsdynamik für den Rest des Jahrzehnts bestimmen.

Marktführer im Bereich optische Schalter

Broadcom Inc.

Cisco Systems Inc.

Huawei Technologies Co. Ltd.

Fujitsu Ltd.

Juniper Networks Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Broadcom schloss eine Silizium-Photonik-Erweiterung im Wert von USD 320 Millionen in Colorado ab und strebt bis zum vierten Quartal 2026 eine jährliche Produktion von 2 Millionen optischen Engines an.

- November 2025: Huawei gewann einen China-Mobile-Auftrag im Wert von CNY 2,8 Milliarden (USD 394 Millionen) zur Bereitstellung von MEMS-Schaltern in 47 provinziellen Rechenzentren.

- Oktober 2025: Lumentum veröffentlichte einen 1×32-MEMS-Schalter mit einer Rekonfigurationszeit von unter 5 ms, der anschließend von zwei Hyperscalern qualifiziert wurde.

- September 2025: Cisco und Intel verpflichteten sich zu USD 180 Millionen für gemeinsame Infrastruktur für 1,6-Tbps-co-verpackte Optiken.

Berichtsumfang des globalen Marktes für optische Schalter

Der Markt für optische Schalter ist segmentiert nach Schalttechnologie (Elektro-optisches Schalten, Akusto-optisches Schalten, MEMS-basiertes Schalten, Magneto-optisches Schalten, Thermo-optisches Schalten, Weitere Schalttechnologien), Portanzahl (1×2, 1×4, 1×8, 1×16 und darüber), Datenrate (bis zu 40 Gbps, 40–100 Gbps, 100–400 Gbps, oberhalb von 400 Gbps), Endbenutzerbranche (IT und Telekommunikation, Regierung und Verteidigung, Bankwesen, Finanzdienstleistungen und Versicherungen (BFSI), Fertigung, Gesundheitswesen und Biowissenschaften, Weitere Endbenutzerindustrien), Anwendung (Leitungsvermittlung, Prüfen und Überwachen, Multiplexing, Querverbindungen, Signalüberwachung, Weitere Anwendungen) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika, Südamerika). Die Marktprognosen werden in Wert (USD) angegeben.

| Elektro-optisches Schalten |

| Akusto-optisches Schalten |

| MEMS-basiertes Schalten |

| Magneto-optisches Schalten |

| Thermo-optisches Schalten |

| Weitere Schalttechnologien |

| 1×2 |

| 1×4 |

| 1×8 |

| 1×16 und darüber |

| Bis zu 40 Gbps |

| 40–100 Gbps |

| 100–400 Gbps |

| Oberhalb von 400 Gbps |

| IT und Telekommunikation |

| Regierung und Verteidigung |

| Bankwesen, Finanzdienstleistungen und Versicherungen (BFSI) |

| Fertigung |

| Gesundheitswesen und Biowissenschaften |

| Weitere Endbenutzerindustrien |

| Leitungsvermittlung |

| Prüfen und Überwachen |

| Multiplexing |

| Querverbindungen |

| Signalüberwachung |

| Weitere Anwendungen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Schalttechnologie | Elektro-optisches Schalten | ||

| Akusto-optisches Schalten | |||

| MEMS-basiertes Schalten | |||

| Magneto-optisches Schalten | |||

| Thermo-optisches Schalten | |||

| Weitere Schalttechnologien | |||

| Nach Portanzahl | 1×2 | ||

| 1×4 | |||

| 1×8 | |||

| 1×16 und darüber | |||

| Nach Datenrate | Bis zu 40 Gbps | ||

| 40–100 Gbps | |||

| 100–400 Gbps | |||

| Oberhalb von 400 Gbps | |||

| Nach Endbenutzerbranche | IT und Telekommunikation | ||

| Regierung und Verteidigung | |||

| Bankwesen, Finanzdienstleistungen und Versicherungen (BFSI) | |||

| Fertigung | |||

| Gesundheitswesen und Biowissenschaften | |||

| Weitere Endbenutzerindustrien | |||

| Nach Anwendung | Leitungsvermittlung | ||

| Prüfen und Überwachen | |||

| Multiplexing | |||

| Querverbindungen | |||

| Signalüberwachung | |||

| Weitere Anwendungen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Marktes für optische Schalter?

Der Markt für optische Schalter wird im Jahr 2026 auf USD 8,06 Milliarden bewertet.

Wie schnell wird das Marktwachstum erwartet?

Es wird prognostiziert, dass der Markt eine CAGR von 9,54 % verzeichnet und bis 2031 USD 12,71 Milliarden erreicht.

Welche Schalttechnologie führt beim Umsatz?

MEMS-Plattformen führten im Jahr 2025 mit einem Umsatzanteil von 43,89 % und wachsen weiterhin am schnellsten.

Welche Vertikale wird das schnellste Wachstum verzeichnen?

BFSI wird voraussichtlich das höchste Wachstum mit einer CAGR von 10,59 % bis 2031 erzielen.

Welche Region wird die schnellste Expansion verzeichnen?

Der Nahe Osten wird voraussichtlich mit einer CAGR von 10,51 % wachsen, da souveräne Rechenzentrumsprojekte an Fahrt gewinnen.

Was sind die wichtigsten Herausforderungen für die Einführung?

Hohe Anfangskostenaufschläge und der Mangel an erfahrenen Fachkräften für optische Fabrics bleiben wesentliche Hindernisse.

Seite zuletzt aktualisiert am: