Marktgröße und Marktanteil für Netzwerkzugangskontrolle

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

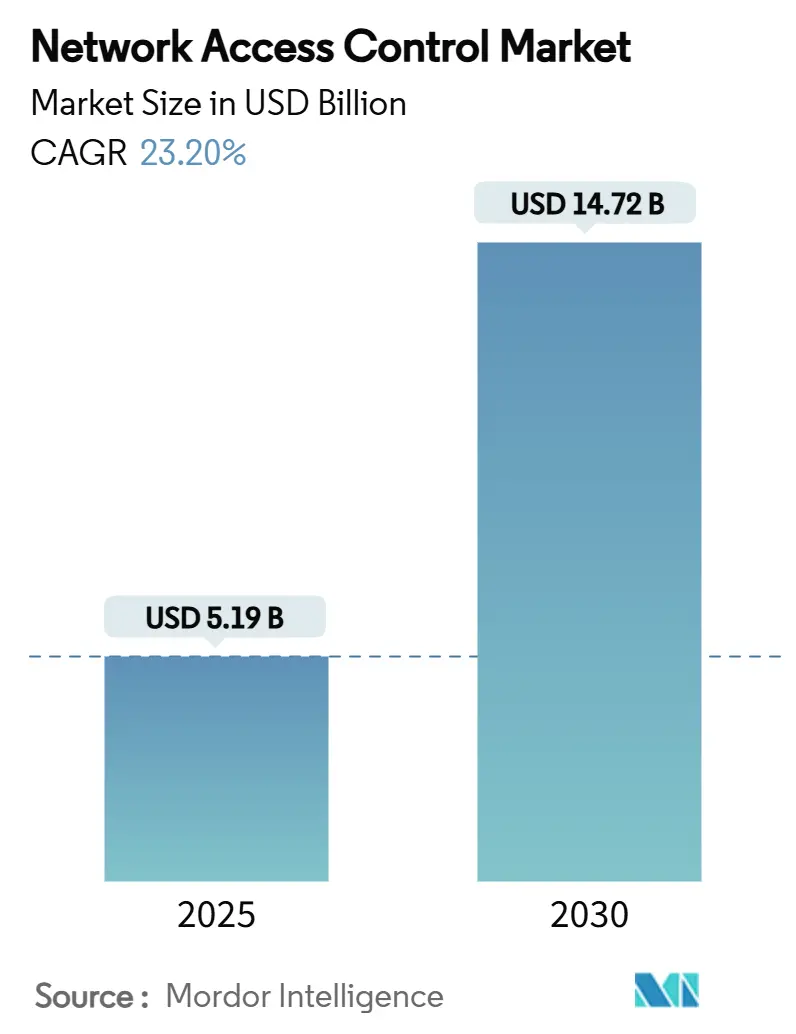

| Marktgröße (2025) | 5.19 Milliarden US-Dollar |

| Marktgröße (2030) | 14.72 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 23.20% CAGR |

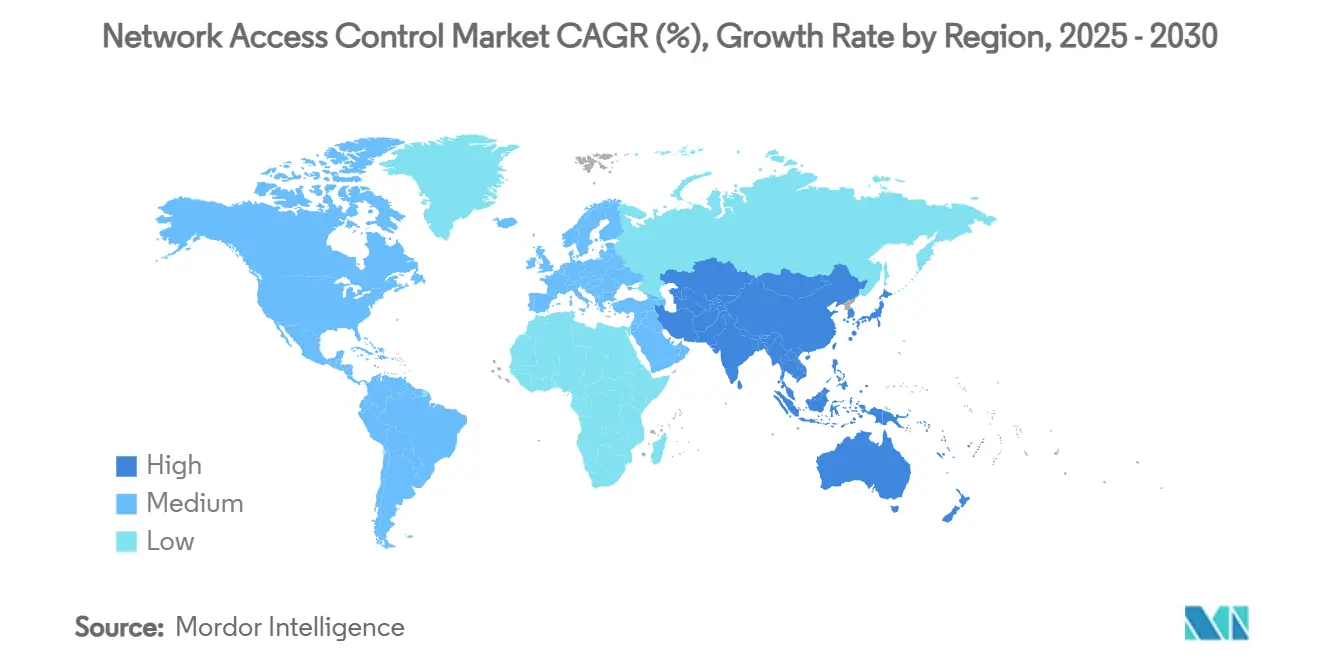

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Netzwerkzugangskontrolle von Mordor Intelligence

Die Marktgröße für Netzwerkzugangskontrolle wird im Jahr 2025 auf 5,19 Milliarden USD geschätzt und soll bis 2030 einen Wert von 14,72 Milliarden USD erreichen, bei einer CAGR von 23,20 % während des Prognosezeitraums (2025–2030). Die Einführung von Zero-Trust-Architekturen, der Anstieg nicht verwalteter Endpunkte und IoT-Endpunkte sowie die Normalisierung hybrider Arbeitsmodelle beschleunigen die Nachfrage, da Unternehmen über perimeterbasierte Sicherheit hinausgehen. Die Konvergenz mit Secure Access Service Edge- und Extended Detection and Response-Ökosystemen positioniert NAC als wesentliche Durchsetzungsschicht statt als eigenständiges Werkzeug und unterstützt einheitliche Transparenz und Richtlinienautomatisierung. Dienstleistungen übertreffen den Produktumsatz, da Unternehmen Implementierungsexpertise schätzen, die die Wertschöpfungszeit verkürzt und das Betriebsrisiko reduziert. Gleichzeitig schwächt sich das Wachstum bei Hardware-Appliances unter dem durch Zölle verursachten Preisanstieg ab, was Käufer zu Cloud-basierten Modellen drängt, die Investitionsausgaben erleichtern. Regional behält Nordamerika den größten Anteil aufgrund ausgereifter Compliance-Regelwerke, während Asien-Pazifik die schnellste Expansion verzeichnet, da Initiativen zur digitalen Transformation die adressierbare Basis erweitern.

Wesentliche Erkenntnisse des Berichts

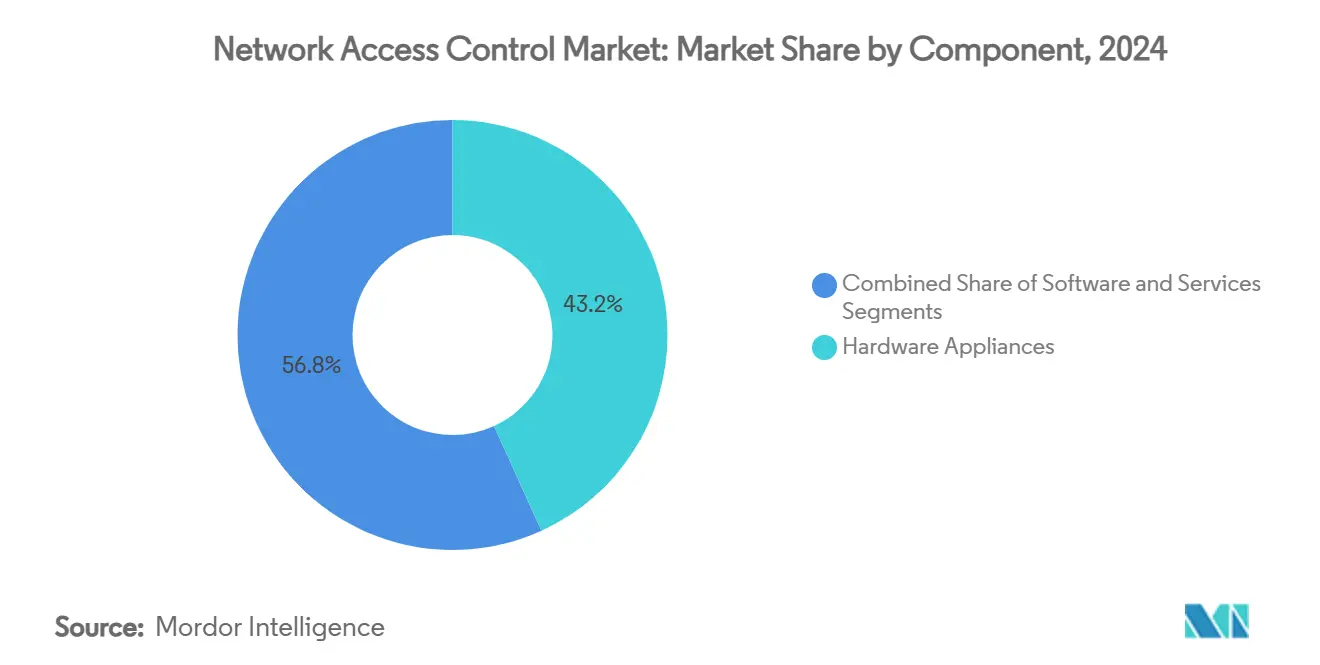

- Nach Komponente hielten Hardware-Appliances im Jahr 2024 einen Anteil von 43,2 % am Umsatz des Marktes für Netzwerkzugangskontrolle, während Dienstleistungen bis 2030 die höchste CAGR von 24,3 % erzielen sollen.

- Nach Bereitstellungsmodell entfielen On-Premises-Implementierungen im Jahr 2024 auf 48,3 % des Gesamtmarktes für Netzwerkzugangskontrolle, während Cloud-basierte Optionen bis 2030 eine führende CAGR von 25,2 % verzeichnen sollen.

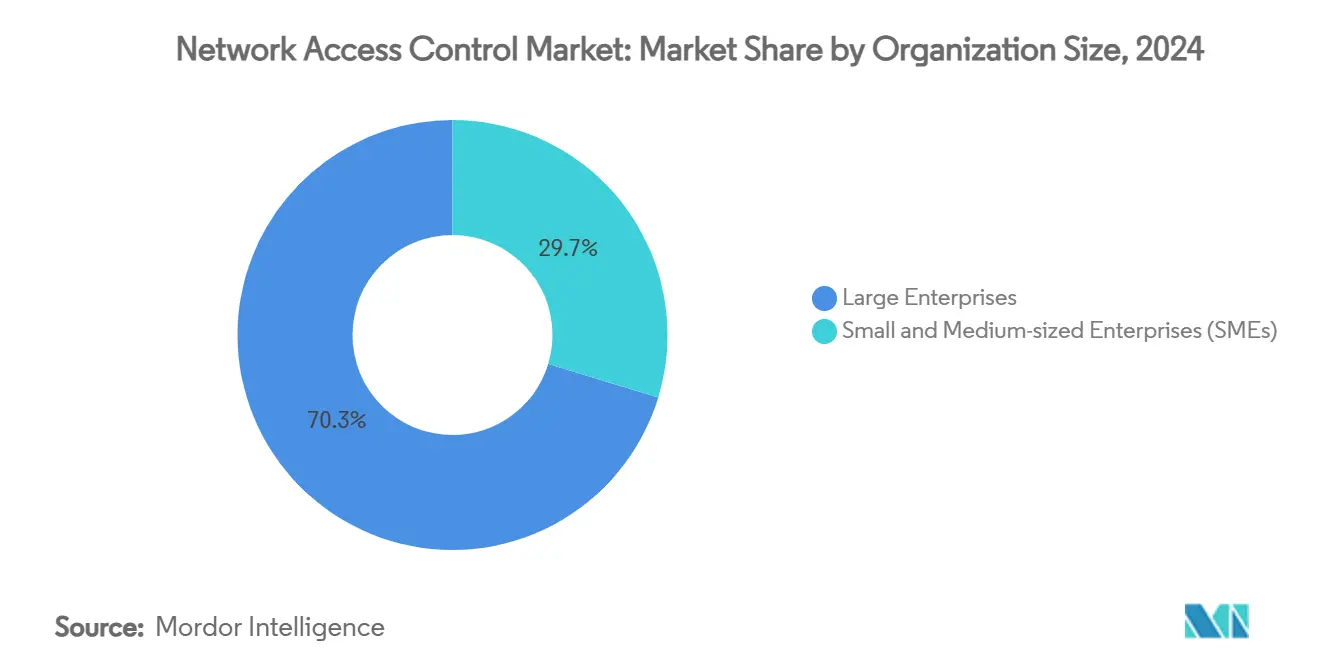

- Nach Unternehmensgröße kontrollierten Großunternehmen im Jahr 2024 70,3 % der Ausgaben, während kleine und mittlere Unternehmen im Markt für Netzwerkzugangskontrolle bis 2030 mit einer CAGR von 25 % am schnellsten wachsen sollen.

- Nach Authentifizierungsmethode dominierte 802.1X im Jahr 2024 mit einem Anteil von 60,1 % der Bereitstellungen im Markt für Netzwerkzugangskontrolle, während Captive-Portal-Lösungen bis 2030 eine CAGR von 24,7 % erzielen sollen.

- Nach Endnutzerbranche erwirtschaftete IT und Telekommunikation im Jahr 2024 29,3 % des Umsatzes, während BFSI im Markt für Netzwerkzugangskontrolle bis 2030 die schnellste CAGR von 24,5 % verzeichnen soll.

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Anteil von 38,4 %, während Asien-Pazifik im Markt für Netzwerkzugangskontrolle bis 2030 mit der höchsten CAGR von 24,8 % wachsen soll.

Globale Trends und Erkenntnisse im Markt für Netzwerkzugangskontrolle

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigung der Einführung von Zero-Trust-Architekturen | +4.2% | Global, mit Nordamerika und der EU an der Spitze | Mittelfristig (2–4 Jahre) |

| Anstieg nicht verwalteter Endpunkte und IoT-Endpunkte in Unternehmensnetzwerken | +3.8% | Global, mit dem höchsten Wachstum in APAC | Kurzfristig (≤ 2 Jahre) |

| Wachstum hybrider Arbeitsmodelle und BYOD-Richtlinien | +3.5% | Nordamerika und EU als Kernmärkte, Ausbreitung nach APAC | Kurzfristig (≤ 2 Jahre) |

| Verpflichtende Einhaltung von Datenschutzvorschriften | +3.2% | EU (NIS2), Nordamerika (HIPAA), globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Konvergenz von NAC mit SASE- und XDR-Ökosystemen | +2.9% | Global, auf Unternehmensmärkte ausgerichtet | Langfristig (≥ 4 Jahre) |

| Sicherheitsinvestitionen von Großunternehmen von der Edge bis zur Cloud | +2.6% | Nordamerika und EU, ausgewählte APAC-Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung der Einführung von Zero-Trust-Architekturen

Modelle der kontinuierlichen Überprüfung ersetzen perimeterbasierte Kontrollen und machen NAC zum Durchsetzungspunkt für Geräte- und Benutzervertrauen. Junipers Cloud-native Access Assurance-Plattform integriert KI-gestützte Richtliniendurchsetzung mit der Authentifizierung durch Identitätsanbieter und eliminiert implizite Vertrauensannahmen. [1]Juniper Networks, "NAC ist zurück, besser als je zuvor," juniper.net Unternehmen erkennen, dass reine VPN-Ansätze verteilte Belegschaften, die auf Cloud-Anwendungen angewiesen sind, nicht schützen können. Die Nachfrage nach NAC-Lösungen wächst, die sich an Identity and Access Management-Systemen ausrichten, um einheitliche Zero-Trust-Frameworks zu unterstützen. Anbieter, die NAC mit Analysen und Bedrohungsinformationen kombinieren, sichern sich langfristige Verträge, da Kunden Plattformbreite statt Einzelprodukte suchen. Cloud-native Designs gewinnen an Dynamik, da sie Richtlinienkonsistenz in hybriden Umgebungen ohne On-Premises-Infrastruktur gewährleisten.

Anstieg nicht verwalteter Endpunkte und IoT-Endpunkte in Unternehmensnetzwerken

Verbundene Geräte verfügen häufig nicht über standardmäßige Authentifizierungsfähigkeiten, was zu Transparenzlücken führt. Gesundheitsorganisationen nutzen automatisierte Geräteprofilierung und Risikobewertung, um lebenskritische Endpunkte verbunden zu halten und gleichzeitig Sicherheit durchzusetzen. [2]Ordr, "Was ist Netzwerkzugangskontrolle (NAC)?" ordr.net Hersteller stehen vor ähnlichen Herausforderungen, da Betriebstechnologie mit traditionellen IT-Netzwerken konvergiert. Die Einführung von MAC-Authentifizierungsumgehung und zertifikatbasiertem Onboarding steigt dort, wo 802.1X nicht praktikabel ist. Edge Computing verlagert die Durchsetzung näher an die Geräte, sodass NAC-Plattformen, die verteilte Segmente verwalten, Marktanteile gewinnen. Anbieter, die KI für die Geräteklassifizierung und automatisierte Richtlinienerstellung einsetzen, heben sich in Märkten mit hoher IoT-Dichte hervor.

Wachstum hybrider Arbeitsmodelle und BYOD-Richtlinien

Unternehmen müssen private Laptops, Tablets und Telefone absichern, die sich von außerhalb traditioneller Büros verbinden. Aristas Guardian for Network Identity unterstützt Millionen von Geräten ohne lokale Hardware und ermöglicht ein flexibles BYOD-Management. Zertifikatbasierte Methoden ersetzen Passwörter, um das Risiko von Anmeldedatendiebstahl zu senken. Gastnutzer – einschließlich Auftragnehmer und Partner – benötigen zeitlich begrenzte Zugänge, ohne interne Ressourcen zu gefährden, was Captive-Portal-Verbesserungen vorantreibt. Die Bewertung der Endpunkt-Sicherheitslage vor der Verbindung wird zur Standardanforderung, sodass NAC-Anbieter mit Endpoint Detection and Response-Tools integrieren, um Sicherheitsteams einen einzigen Durchsetzungspunkt zu bieten.

Verpflichtende Einhaltung von Datenschutzvorschriften

Die NIS2-Richtlinie wird bis zu 40.000 EU-Organisationen betreffen, die jede Netzwerkverbindung protokollieren und prüfen müssen. HIPAA in den Vereinigten Staaten schreibt strenge Kontrollen über Patientendaten vor. Finanzinstitute sehen sich überlappenden Regelwerken gegenüber, die die Berichtspflichten verschärfen. NAC-Produkte, die vorgefertigte Compliance-Vorlagen mitliefern, reduzieren den Prüfungsaufwand und werden bevorzugt. Anbieter mit bewährter Beratung und dokumentarischer Unterstützung erzielen höhere Verlängerungsraten, da Compliance-Beauftragte wiederholbare Prozesse bevorzugen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Integrations- und Interoperabilitätskosten | -2.8% | Global, insbesondere in KMU-Märkten | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel bei der 802.1X-Bereitstellung und im Zertifikatsmanagement | -2.1% | Global, besonders ausgeprägt in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Kompatibilitätsprobleme mit Schatten-IT und Legacy-Infrastruktur | -1.9% | Legacy-Unternehmen in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Anbieterabhängigkeit, die Multi-Anbieter-Architekturen einschränkt | -1.5% | Unternehmensmärkte weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Integrations- und Interoperabilitätskosten

Kleine und mittlere Unternehmen haben Schwierigkeiten, professionelle Dienstleistungen und Hardware zu finanzieren. Cisco Identity Services Engine-Appliances kosten zwischen 1.750 und 40.990 USD und treiben die Gesamtbereitstellungskosten über die anfänglichen Lizenzgebühren hinaus. Die Hardwarepreise stiegen aufgrund von Zollpolitik und Halbleitermangel um 5–20 %, was die Lieferzeiten auf 40–60 Wochen verlängerte. Der Kostendruck fördert einen Schwenk zu Cloud-NAC-Abonnements, die die Ausgaben auf Betriebsbudgets verteilen. Organisationen bewerten die Gesamtbetriebskosten statt des Lizenzpreises allein und bevorzugen Anbieter, die Implementierung, Schulung und laufende Optimierung bündeln.

Fachkräftemangel bei der 802.1X-Bereitstellung und im Zertifikatsmanagement

Public-Key-Infrastruktur ist komplex, und qualifiziertes Personal ist knapp, insbesondere in Schwellenmärkten. Automatisiertes Zertifikatslebenszyklusmanagement von Anbietern wie SecureW2 kompensiert interne Qualifikationslücken. Bildungs- und Gesundheitseinrichtungen benötigen einfache Self-Service-Onboarding-Portale. Anbieter, die NAC mit Mobile Device Management-Plattformen integrieren und die Zertifikatsbereitstellung automatisieren, reduzieren den Verwaltungsaufwand und sichern sich Verträge in talentbeschränkten Regionen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen treiben Implementierungsexzellenz voran

Dienstleistungen verzeichneten bis 2030 eine CAGR von 24,3 %, da Organisationen erkannten, dass eine effektive Bereitstellung wichtiger ist als Funktionslisten. Unternehmen vergeben Aufträge für Richtliniengestaltung, Integration und Optimierung, um Risiken zu reduzieren und die Einführung zu beschleunigen. Hardware-Appliances behielten im Jahr 2024 einen Anteil von 43,2 %, da dedizierte Verarbeitung Anforderungen an Datenresidenz und latenzempfindliche Standorte erfüllt. Software nimmt eine mittlere Position ein und bietet Flexibilität dort, wo bestehende Infrastruktur virtuelle Appliances hosten kann.

Der Wandel zu dienstleistungsorientierten Umsatzmodellen zeigt einen reifenden Markt für Netzwerkzugangskontrolle. Gesundheitsdienstleister zahlen Aufschläge für regulatorische Expertise bei der Einführung medizinischer Geräte und akzeptieren, dass fehlgeschlagene Installationen mehr kosten würden als professionelle Dienstleistungen. Schulungspakete wachsen rasch, da interne Mitarbeiter nach der Implementierung Autonomie anstreben, aber weiterhin auf den Eskalationssupport des Anbieters angewiesen sind.

Nach Bereitstellungsmodell: Cloud-Transformation beschleunigt sich

Cloud-Bereitstellungen wachsen mit einer CAGR von 25,2 %, da Unternehmen Infrastrukturbarrieren abbauen und Pilotprojekte beschleunigen. On-Premises-Durchsetzung hielt im Jahr 2024 einen Anteil von 48,3 %, wo Kontroll- und Residenzregeln vorherrschen, während hybride Modelle es Unternehmen ermöglichen, lokale Durchsetzung beizubehalten, aber Analysen zu zentralisieren. Die Wahl hängt nun eher vom regulatorischen Umfang oder der organisatorischen Reife als von technischen Fähigkeiten ab.

Portnox' NAC-as-a-Service zeigt, wie Cloud-Bereitstellung kleine und mittlere Unternehmen anzieht, indem Hardware- und Wartungskosten gesenkt werden. [3]Portnox, "NAC-as-a-Service," portnox.com Schnelle Funktionsupdates und elastische Kapazität üben Druck auf Appliance-Anbieter aus, Abonnementpfade anzubieten. Verteilte Unternehmen schätzen eine einheitliche Richtliniendurchsetzung über viele Standorte hinweg, ohne physische Geräte versenden zu müssen.

Nach Unternehmensgröße: KMU-Einführung steigt stark an

Kleine und mittlere Unternehmen verzeichneten bis 2030 eine CAGR von 25 %, ermöglicht durch Cloud-NAC und vereinfachte Benutzeroberflächen. Großunternehmen kontrollierten im Jahr 2024 noch 70,3 % dank etablierter Budgets und mehrschichtiger Netzwerke, die umfassende Werkzeuge erfordern.

Macmons NAC-Smart-Bundle kostet 4.715 EUR (5.332 USD) für drei Jahre und 250 Knoten und veranschaulicht die Einstiegspreisgestaltung, die auf die Cashflows kleiner und mittlerer Unternehmen abgestimmt ist. Anbieter entwickeln intuitive Dashboards und Standard-Richtliniensätze, damit Kunden ohne dedizierte Sicherheitsteams dennoch Compliance-Anforderungen erfüllen können.

Nach Authentifizierungsmethode: Captive-Portal-Innovation entsteht

Captive-Portal-Ansätze wuchsen bis 2030 mit einer CAGR von 24,7 %, da Unternehmen Gastnetzwerke und IoT-Onboarding ausbauten. Der 802.1X-Standard behielt im Jahr 2024 einen Anteil von 60,1 % für unternehmenseigene Geräte. MAC-Authentifizierungsumgehung schließt Lücken, wo Sensoren oder Controller keine Zertifikate unterstützen können.

Cloud-gehostete Portale integrieren nun Zero-Trust-Prüfungen während der Web-Anmeldung und stärken die Sicherheit ohne Beeinträchtigung der Benutzerfreundlichkeit. Aufkommende Protokolle wie EAP-SH zielen darauf ab, Captive Portale in 802.1X-Abläufe zu integrieren und den Verwaltungsaufwand zu reduzieren.

Nach Endnutzerbranche: BFSI-Sicherheitstransformation

Banken, Finanzdienstleistungen und Versicherungen verzeichneten eine CAGR von 24,5 %, da Regulierungsbehörden lückenlose Prüfpfade fordern. IT und Telekommunikation trugen im Jahr 2024 29,3 % bei und zeigen langjährige Sicherheitsinvestitionen und enorme Infrastruktur-Fußabdrücke.

Finanzunternehmen benötigen den Nachweis jeder Geräteidentität, die in sensible Netzwerke eintritt, was die Einführung kontinuierlicher Sicherheitslagebewertung vorantreibt. Gesundheitswesen, Energie und Fertigung weiten ebenfalls Bereitstellungen aus, sind jedoch stark auf vertikalisierte Beratung angewiesen, um branchenspezifische Betriebsanforderungen zu erfüllen.

Geografische Analyse

Nordamerika beherrschte im Jahr 2024 mit 38,4 % den Marktanteil für Netzwerkzugangskontrolle, angetrieben durch ausgereifte Budgets und strenge regulatorische Rahmenbedingungen. Die Konsolidierung beschleunigte sich, nachdem Hewlett Packard Enterprise Juniper Networks im Juli 2025 für 14 Milliarden USD erwarb und damit KI-native Vernetzung hinzufügte, die mit Ciscos softwaregeführtem Modell konkurriert. Der Hardwarepreisdruck durch Zölle und Komponentenmangel macht Cloud-NAC attraktiv, und Organisationen priorisieren wiederkehrende Abonnements gegenüber Kapitalinvestitionen.

Asien-Pazifik wuchs am schnellsten mit einer CAGR von 24,8 % bis 2030. Nationen finanzieren Smart-City-, Fertigungs- und 5G-Programme, die Millionen nicht verwalteter Geräte online bringen. Singapur und Japan führen bei der Qualitätseinführung durch staatliche Zuschüsse und Branchenallianzen, während Indien und China das Massenwachstum liefern, da Unternehmen modernisieren. Anbieter, die Benutzeroberflächen lokalisieren und mit regionalen Cloud-Diensten integrieren, nutzen diese Chancen.

Europa folgt mit stetigem Wachstum, da die NIS2-Richtlinie mehr Sektoren verpflichtet, den Netzwerkzugang zu protokollieren und zu steuern. Deutschlands verzögerte nationale Gesetzgebung verlangsamt die Einführung, aber viele EU-Mitglieder schreiten planmäßig voran. Unternehmen verlangen häufig, dass Daten in regionalen Clouds verbleiben, was Anbieter mit lokaler Verarbeitung begünstigt. Die Nachfrage richtet sich an Zielen der digitalen Souveränität aus, die europäische Rechenzentren bevorzugen.

Wettbewerbslandschaft

Der Markt für Netzwerkzugangskontrolle bleibt mäßig fragmentiert. Cisco, HPE-Aruba und Fortinet kombinieren Switching-, Wireless- und Firewall-Assets, um End-to-End-Sicherheitssuiten anzubieten. Forescout und Portnox sind auf agentenlose Erkennung und Cloud-Bereitstellung spezialisiert und zielen auf vertikale Nischen und KMU-Nischen ab. Arista nutzt einen Hyperscale-Hintergrund, um leistungsstarke Unternehmens-Campusse mit seiner Guardian for Network Identity-Plattform zu bedienen.

Die Strategie konzentriert sich nun auf ein einheitliches Zero-Trust-Gefüge statt auf isolierte NAC-Geräte. HPEs Juniper-Deal verdoppelt den Netzwerkumsatz und richtet Mist AI auf Aruba-Switching aus, was die Multi-Domain-Telemetrie stärkt. Cisco schwenkt auf Software-Abonnements um, die Identity Services Engine mit Secure Access Service Edge-Gateways bündeln und vorhersehbare Cashflows schaffen. Patentaktivitäten rund um Anomalieerkennung und Post-Quanten-Kryptografie deuten auf künftige Differenzierung in KI und Krypto-Agilität hin. [4]Patents Encyclopedia, "Selektive Anomalie-Alarmierung für Netzwerksicherheit," patentsencyclopedia.com

Wettbewerber investieren in Partner-Ökosysteme, um Qualifikationslücken zu schließen. Managed Service Provider, die eine 24×7-Richtlinienüberwachung anbieten, bilden einen kritischen Kanal, wenn Endnutzern das Personal fehlt. Preisdruck durch Hardware-Inflation veranlasst Anbieter, sich stärker auf Cloud-Lizenzierung und gerätebasierte Abrechnung auszurichten.

Marktführer in der Branche für Netzwerkzugangskontrolle

Cisco Systems, Inc.

Hewlett Packard Enterprise Company

Fortinet, Inc.

Forescout Technologies, Inc.

Juniper Networks, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Hewlett Packard Enterprise schloss die Übernahme von Juniper Networks für 14 Milliarden USD ab, um sein KI-natives Netzwerk- und Sicherheitsportfolio zu erweitern.

- Juni 2025: Fortinet lancierte die KI-gestützte FortiMail Workspace Security-Suite für den Schutz von Browsern und Kollaborationstools.

- Mai 2025: Fortinet stellte die FortiGate 700G-Firewall der nächsten Generation mit 7-fachem Durchsatzverbesserung und Post-Quanten-Bereitschaft vor.

- Mai 2025: Arista meldete einen Q1-2025-Umsatz von über 2 Milliarden USD, der mit der Nachfrage nach KI-Vernetzung zusammenhängt, und genehmigte einen Aktienrückkauf in Höhe von 1,5 Milliarden USD.

- Mai 2025: Fortinet meldete einen Q1-2025-Umsatz von 1,54 Milliarden USD mit einem Unified SASE ARR-Anstieg von 26 % im Jahresvergleich.

Globaler Berichtsumfang für den Markt für Netzwerkzugangskontrolle

| Hardware-Appliances | |

| Software | |

| Dienstleistungen | Implementierung und Integration |

| Schulung und Beratung | |

| Support und Wartung |

| On-Premises |

| Cloud-basiert |

| Hybrid |

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| 802.1X |

| MAC-Authentifizierungsumgehung (MAB) |

| Captive Portal |

| IT und Telekommunikation |

| BFSI |

| Gesundheitswesen |

| Regierung und öffentlicher Sektor |

| Einzelhandel und E-Commerce |

| Fertigung |

| Bildung |

| Energie und Versorgungsunternehmen |

| Sonstige Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Singapur | ||

| Malaysia | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Komponente | Hardware-Appliances | ||

| Software | |||

| Dienstleistungen | Implementierung und Integration | ||

| Schulung und Beratung | |||

| Support und Wartung | |||

| Nach Bereitstellungsmodell | On-Premises | ||

| Cloud-basiert | |||

| Hybrid | |||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen (KMU) | ||

| Großunternehmen | |||

| Nach Authentifizierungsmethode | 802.1X | ||

| MAC-Authentifizierungsumgehung (MAB) | |||

| Captive Portal | |||

| Nach Endnutzerbranche | IT und Telekommunikation | ||

| BFSI | |||

| Gesundheitswesen | |||

| Regierung und öffentlicher Sektor | |||

| Einzelhandel und E-Commerce | |||

| Fertigung | |||

| Bildung | |||

| Energie und Versorgungsunternehmen | |||

| Sonstige Endnutzerbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Singapur | |||

| Malaysia | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Netzwerkzugangskontrolle?

Der Markt erreichte im Jahr 2025 einen Wert von 5,19 Milliarden USD und soll bis 2030 bei einer CAGR von 23,2 % einen Wert von 14,72 Milliarden USD erreichen.

Welches Komponentensegment wächst am schnellsten?

Dienstleistungen wachsen mit einer CAGR von 24,3 % am schnellsten, da Unternehmen auf Implementierungsexpertise für erfolgreiche Zero-Trust-Einführungen angewiesen sind.

Warum führen kleine und mittlere Unternehmen NAC-Lösungen schneller ein als Großunternehmen?

Cloud-Bereitstellung und vereinfachte Benutzeroberflächen beseitigen die Infrastruktur- und Qualifikationsbarrieren, die bisher KMU-Bereitstellungen einschränkten, und treiben eine CAGR von 25 % für diese Gruppe an.

Welche Region expandiert am schnellsten?

Asien-Pazifik führt mit einer CAGR von 24,8 % bis 2030 aufgrund von Smart-City-Projekten, IoT-Expansion und unterstützenden staatlichen Cybersicherheitsmandaten.

Wie unterstützt NAC Zero-Trust-Architekturen?

NAC erzwingt kontinuierliche Geräte- und Benutzerauthentifizierung, integriert sich mit Identitätsanbietern und liefert Echtzeit-Sicherheitslagedaten, was es zu einer zentralen Zero-Trust-Kontrolle macht.

Welche Herausforderungen hemmen das Wachstum des NAC-Marktes?

Hohe Integrationskosten und ein Mangel an 802.1X- und Zertifikatskenntnissen schränken die Einführung ein, insbesondere bei kleinen und mittleren Unternehmen sowie Organisationen mit Legacy-Infrastruktur.

Seite zuletzt aktualisiert am: