Größe und Marktanteil des nigerianischen Rechenzentrums-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

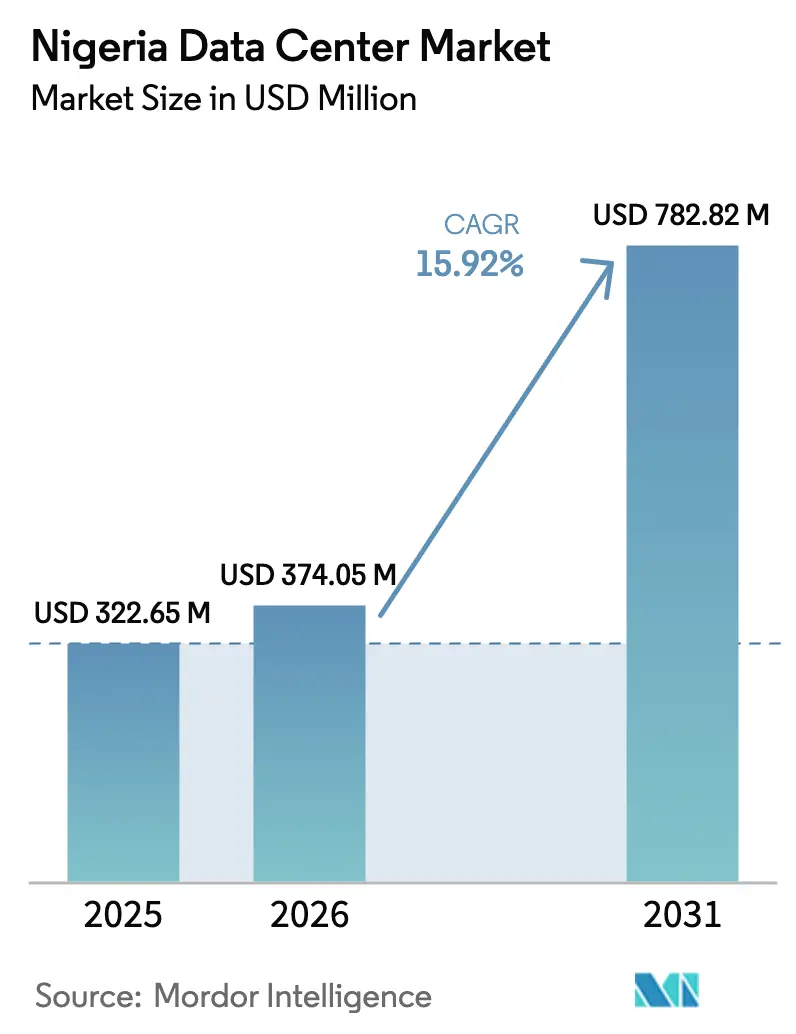

| Marktgröße im Basisjahr (2025) | 322.65 Millionen US-Dollar |

| Marktgröße (2026) | 374.05 Millionen US-Dollar |

| Marktgröße (2031) | 782.82 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.92% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nigerianischen Rechenzentrums-Marktes durch Mordor Intelligence

Die Größe des nigerianischen Rechenzentrums-Marktes wird voraussichtlich von 322,65 Millionen USD im Jahr 2025 auf 374,05 Millionen USD im Jahr 2026 wachsen und bis 2031 einen Wert von 782,82 Millionen USD erreichen, mit einer CAGR von 15,92 % im Zeitraum 2026-2031. Gemessen an der IT-Lastkapazität wird erwartet, dass der Markt von 209,10 MW im Jahr 2025 auf 317,40 MW bis 2030 wächst, mit einer CAGR von 8,69 % während des Prognosezeitraums (2025-2030). Die Marktanteile und Schätzungen der Segmente werden in MW berechnet und ausgewiesen. Diese Expansion wird durch die beschleunigte Cloud-Akzeptanz, neue internationale Seekabelkapazitäten und regulatorische Datenlokalisierungsvorschriften untermauert, die gemeinsam den nigerianischen Rechenzentrums-Markt in den Mittelpunkt der digitalen Wirtschaft Westafrikas rücken. Die anhaltende Verbreitung von Smartphones, die zunehmende 5G-Abdeckung sowie der Start des Equiano-Seekabels von Google und des 2Africa-Seekabels von Meta haben die Latenzzeiten und Bandbreitenkosten deutlich gesenkt und die Hosting-Wirtschaftlichkeit zugunsten lokaler Einrichtungen verschoben. Die Nachfrage nach Colocation steigt, da Unternehmen gemeinsam genutzte Infrastrukturen suchen, die Nigerias anhaltende Herausforderung einer Netzverfügbarkeit von 41 % bewältigen. Unterdessen bauen Hyperscaler und Telekommunikationsanbieter Tier-III- und Tier-IV-Standorte aus, um die Cloud-Migration von Unternehmen und die staatlichen Ausgaben für E-Government zu nutzen, was die Entwicklung des nigerianischen Rechenzentrums-Marktes hin zu groß angelegten Cloud-Diensten signalisiert.

Wichtigste Erkenntnisse des Berichts

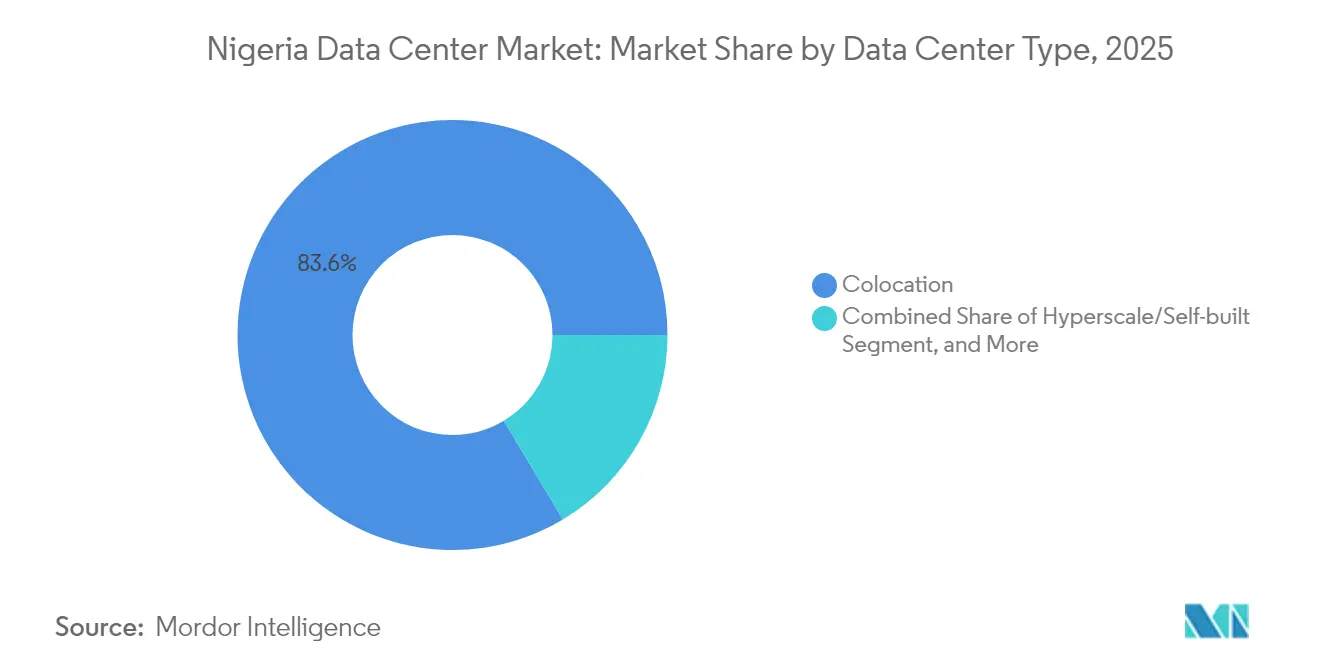

- Nach Rechenzentrums-Typ führten Colocation-Einrichtungen den nigerianischen Rechenzentrums-Markt im Jahr 2025 mit einem Anteil von 83,58 % an, während Hyperscale- und Eigenbau-Standorte bis 2031 das stärkste Wachstum mit einer CAGR von 25,41 % verzeichnen werden.

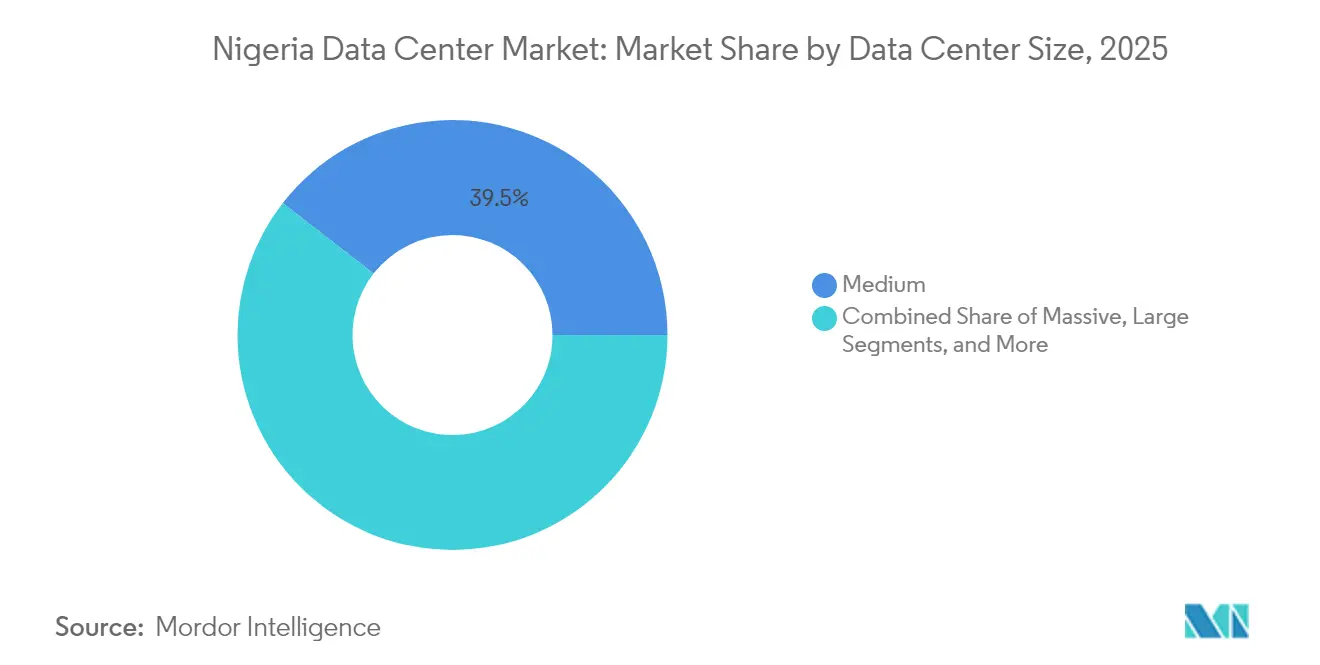

- Nach Rechenzentrumsgrößen erfassten mittelgroße Einrichtungen im Jahr 2025 einen Anteil von 39,48 % am nigerianischen Rechenzentrums-Markt; große Einrichtungen werden bis 2031 voraussichtlich mit einer CAGR von 31,93 % wachsen.

- Nach Tier-Typ machten Tier-III-Standorte im Jahr 2025 98,20 % der Größe des nigerianischen Rechenzentrums-Marktes aus, während Tier IV mit einer CAGR von 97,01 % bis 2031 das am schnellsten wachsende Tier ist.

- Nach Endnutzer trug das IT- und Telekommunikationssegment im Jahr 2025 18,22 % zum Marktumsatz bei, während BFSI bis 2031 die höchste CAGR von 8,83 % verzeichnen wird.

- Nach Hotspot hielt Lagos im Jahr 2025 einen Anteil von 29,72 % am nigerianischen Rechenzentrums-Markt; für die Stadt wird bis 2031 eine Expansion mit einer CAGR von 11,34 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des nigerianischen Rechenzentrums-Marktes

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von Smartphones und Boom der Datennutzung | +3.2% | National, konzentriert in Lagos und Abuja | Mittelfristig (2-4 Jahre) |

| Neue Seekabelkapazitäten Equiano und 2Africa | +2.8% | Lagos als Hauptstandort, mit Ausstrahlung auf das nationale Backbone | Kurzfristig (≤ 2 Jahre) |

| Beschleunigte Cloud-Akzeptanz im Unternehmensbereich | +2.5% | Lagos und Abuja als Kern, Ausdehnung auf Sekundärstädte | Mittelfristig (2-4 Jahre) |

| Datenlokalisierungsrichtlinien (NITDA-Leitlinien) | +2.1% | National, mit Durchsetzungsschwerpunkt auf großen Unternehmen | Langfristig (≥ 4 Jahre) |

| Nollywood-Streaming-Exporte treiben Edge-Nachfrage an | +1.8% | Lagos als Hauptstandort, Port Harcourt und Abuja als Sekundärstandorte | Mittelfristig (2-4 Jahre) |

| Anreize für erneuerbare Energien zur Stromerzeugung vor Ort | +1.4% | National, mit Pilotprogrammen in Lagos und Abuja | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von Smartphones und Boom der Datennutzung

Nigeria zählte im Jahr 2025 217,5 Millionen Mobilfunkteilnehmer, und die mittleren mobilen Download-Geschwindigkeiten erreichten 95,62 Mbps, während die 5G-Abdeckung von 17,2 % Anfang 2023 auf 35,7 % Mitte 2024 wuchs.[1]Karim Yaici, "5G trägt zur Verbesserung der Netzleistung von MTN in West- und Zentralafrika bei", Ookla, ookla.com MTNs Zusage, in Nigeria über fünf Jahre hinweg 3,5 Milliarden USD zu investieren, bestätigt ein anhaltendes Verkehrswachstum und eine sich verstärkende adressierbare Basis für Edge-Workloads. Hochbreitbandige Anwendungen wie Video-Streaming, mobiles Gaming und soziale Medien prägen die Nutzererwartungen hinsichtlich Erlebnissen mit geringer Latenz und zwingen Betreiber, verteilte Knoten in der Nähe wichtiger Nachfragezentren einzusetzen. Diese Dynamiken erhöhen die Auslastungsraten bestehender Einrichtungen und fördern Greenfield-Bauten, wodurch der nigerianische Rechenzentrums-Markt fest auf einem zweistelligen Wachstumspfad bleibt. Das allgegenwärtige mobile Paradigma zieht auch Inhaltsplattformen und CDNs nach Lagos und Abuja und verstärkt den Kreislauf aus Kapazitätsnachfrage und Infrastrukturinvestitionen.

Seekabelkapazitäten Equiano und 2Africa

Das Equiano-Kabel von Google, das in Lagos landet, und das 2Africa-Kabel von Meta mit zwei Landepunkten in Lagos und Akwa Ibom fügen gemeinsam eine Multi-Terabit-Kapazität hinzu und liefern etwa die 20-fache Durchsatzleistung früherer Systeme. Flexible Glasfaserpaar-Umschaltung ermöglicht eine dynamische Bandbreitenzuteilung, was zu reduzierten Backhaul-Kosten und geringerer Latenz im Vergleich zu Offshore-Hosting führt. Der Seekabelausfall in Westafrika im März 2024, der Nigeria in vier Tagen mehr als 590 Millionen USD kostete, unterstrich den Wert der Kabelredundanz. Zu den unmittelbaren Vorteilen gehören günstigerer Transit für Cloud-Anbieter, eine stärkere Wirtschaftlichkeit für das lokale Content-Caching und eine größere Attraktivität für multinationale Unternehmen, die eine Unterbringung im Land in Betracht ziehen. Wenn zusätzliche Zweige in Betrieb gehen, erhalten Sekundärstädte eine qualitativ hochwertigere Konnektivität, was zukünftige regionale Rechenzentrums-Knoten begünstigt und den Fußabdruck des nigerianischen Rechenzentrums-Marktes diversifiziert.

Beschleunigte Cloud-Akzeptanz im Unternehmensbereich

Nigerianische Unternehmen verlagern Kern-Workloads von veralteten On-Premises-Systemen auf SaaS-, PaaS- und IaaS-Modelle, um Kosten zu optimieren und Innovationen zu beschleunigen. Der 3-Millionen-USD-Vertrag der United Bank for Africa mit Huawei zur Modernisierung ihrer Cloud-Umgebung verdeutlicht eine sich verbreiternde Akzeptanzkurve im BFSI-Bereich. Der Anteil des Technologiesektors am nationalen BIP stieg im zweiten Quartal 2024 auf 19,78 %, gegenüber 17,89 % im ersten Quartal 2024, was auf eine zunehmende Digitalisierung in verschiedenen Branchen hindeutet. Hybridarchitekturen, die die öffentliche Cloud mit einer inländischen Colocation für latenzempfindliche oder regulierte Workloads kombinieren, treiben eine inkrementelle Rack-Nachfrage an, während Vorgaben zur Notfallwiederherstellung redundante Standorte erforderlich machen. Der nigerianische Rechenzentrums-Markt nutzt somit sowohl das native Cloud-Wachstum als auch angrenzende Colocation-Dienste und weitet die Einnahmequellen für Betreiber mit konformen, carrierneutralen Fußabdrücken aus.

Datenlokalisierungsrichtlinien

Das nigerianische Datenschutzgesetz 2023 und die NITDA-Leitlinien verpflichten Organisationen, die personenbezogene Daten von Einwohnern verarbeiten, sensible Informationen innerhalb der nationalen Grenzen zu speichern. Geldbußen bei Nichteinhaltung, wie etwa die im August 2024 gegen Fidelity Bank verhängte Strafe von 358.580 USD, signalisieren eine strenge Durchsetzung. Regulierte Sektoren wie Bankwesen, Telekommunikation und öffentliche Verwaltung erweitern daher ihre inländischen Serverbestände und verlangen zertifizierte Tier-III- und Tier-IV-Standorte. Hyperscaler reagieren mit lokalen Cloud-Regionen, die souveräne Landing Zones integrieren, während inländische Akteure sich durch Zertifizierungen differenzieren, die mit ISO 27001 und PCI-DSS übereinstimmen. Langfristig sichern Datensouveränitätsauflagen eine gebundene Nachfrage und unterstützen die anhaltende Expansion des nigerianischen Rechenzentrums-Marktes.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unzuverlässigkeit des Stromnetzes und Dieselabhängigkeit | -2.8% | National, besonders ausgeprägt in Sekundärstädten | Langfristig (≥ 4 Jahre) |

| Naira-Volatilität und Einfuhrzölle | -1.9% | National, mit Auswirkungen auf die Gerätebeschaffung | Kurzfristig (≤ 2 Jahre) |

| Mangel an zertifizierten Rechenzentrums-Ingenieuren | -1.5% | National, mit konzentriertem Fachkräftemangel in Lagos | Mittelfristig (2-4 Jahre) |

| Lückenhafte Glasfaserversorgung in Sekundärstädten | -1.2% | Übriges Nigeria, was die regionale Expansion einschränkt | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unzuverlässigkeit des Stromnetzes und Dieselabhängigkeit

Nigerias Stromnetz lieferte im Jahr 2025 lediglich 5.639 MW, verglichen mit einer installierten Leistung von 13.625 MW, was die Zuverlässigkeit auf 41 % senkte und Einrichtungen zwang, auf kostspielige Dieselgeneratoren zurückzugreifen.[2]Aderemi Ogunbanjo, "2025 Power Sector Mid-Year Report", Mondaq, mondaq.com Selbst erzeugte Energie kostet durchschnittlich 0,28-0,33 USD pro kWh, was ungefähr dem Doppelten der potenziellen Tarife für Erdgas entspricht. Betreiber konzipieren N+1- bis N+2-Generatorredundanz und unterhalten große Kraftstoffreserven vor Ort, was sowohl Investitions- als auch Betriebskosten erhöht. Frequenzinstabilitäten - zwischen 49,39 Hz und 50,91 Hz aufgezeichnet - gefährden empfindliche IT-Geräte und verursachen zusätzliche Kosten für überdimensionierte unterbrechungsfreie Stromversorgungen (USV). Obwohl hybride Solar-Batterie-Diesel-Pilotanlagen entstehen, werden vollständige Übergänge zu erneuerbaren Energien durch Finanzierungsengpässe behindert. Die kombinierte Belastung dämpft den Investitionshunger außerhalb von Lagos und belastet das regionale Expansionspotenzial des nigerianischen Rechenzentrums-Marktes.

Naira-Volatilität und Einfuhrzölle

Da Präzisions-HLK-Anlagen, Schaltanlagen und Server-Hardware überwiegend importiert werden, schlagen sich Währungsschwankungen unmittelbar in höheren Investitionskosten nieder. Die Abschaffung der staatlichen Kraftstoffsubventionen im Mai 2023 löste einen Anstieg der Dieselpreise um 60 % aus, was den Betriebskostendruck verstärkte. Wechselkursunsicherheiten erschweren langfristige Cashflow-Modelle und schrecken Hyperscale-Bauten ab, die vorhersehbare Inputkosten erfordern. Zölle auf Energiesysteme und Baumaterialien treiben die Budgets weiter in die Höhe und veranlassen Betreiber, Kapazitäten in modularen Schritten auszubauen, anstatt einzelne Megaprojekte durchzuführen. Solange sich die makroökonomische Stabilität nicht verbessert, wird das Investitionstempo vorsichtig bleiben und die kurzfristige Beschleunigung auf dem nigerianischen Rechenzentrums-Markt dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumsgrößen - Mittelgroße Einrichtungen führen die Marktanpassung an

Mittelgroße Rechenzentren erfassten im Jahr 2025 einen Anteil von 39,48 % am nigerianischen Rechenzentrums-Markt, was den optimalen Betriebspunkt zwischen Kosteneffizienz und Praktikabilität bei der Stromversorgung widerspiegelt. Einrichtungen im Bereich von 1-10 MW nutzen modulare USV-Blöcke und containerisierte Generatorensätze, die zum lückenhaften Netzprofil passen und so das Risiko ungenutzter Kapazitäten verringern. Unterdessen werden große Einrichtungen voraussichtlich eine CAGR von 31,93 % bis 2031 verzeichnen, da Hyperscaler wie MTNs 150-MW-Standort Dabengwa und Airtels 38-MW-Nxtra-Bau in Betrieb gehen. Die dem nigerianischen Rechenzentrums-Markt zuzuschreibende Größe für großflächige Projekte wird voraussichtlich expandieren, sobald die inkrementelle Seekabelkapazität die Latenz stabilisiert und sich die Durchfluss-Kühlwirtschaftlichkeit entlang der Küste verbessert.

Die Nachfrage nach Mega- und Massiv-Campussen bleibt angesichts begrenzter Netzkapazitäten und strenger Resilienzvorschriften noch in den Anfängen, obwohl erste Design-Baugenehmigungen in den Freizonen von Lagos entstehen. Kleine Edge-Einrichtungen entstehen weiterhin in der Nähe von Universitätsclustern und aufstrebenden Industrieparks, wo der IoT-Telemetriedurchsatz zunimmt. Insgesamt unterstreicht die Entwicklung des Größenmixes Nigerias zweigleisige Entwicklung, die den raschen Aufstieg von Hyperscale-Cloud-Knoten mit pragmatischen mittelgroßen Deployments in Einklang bringt, die gegen Infrastrukturvolatilität absichern.

Nach Tier-Typ - Tier-III-Dominanz spiegelt Zuverlässigkeitsprioritäten wider

Tier-III-Standorte dominierten im Jahr 2025 mit einem Anteil von 98,20 % am nigerianischen Rechenzentrums-Markt, da gleichzeitige Wartungsfähigkeit angesichts regelmäßiger Netzausfälle unverzichtbar ist. Betreiber setzen N+1-Redundanz bei Strom und Kühlung, ringgeschützte Glasfaserleitungen und Zugangsrouten über zwei Straßen ein, um Service-Level-Vereinbarungen zu schützen. Tier IV, obwohl es eine kleine Basis darstellt, wird bis 2031 voraussichtlich eine CAGR von 97,01 % verzeichnen, da BFSI- und staatliche Cloud-Kunden Fehlertoleranz suchen, die in Minuten jährlicher Ausfallzeit gemessen wird. Upgrades beinhalten oft das Hinzufügen eines zweiten unabhängigen Stromwegs und zusätzlicher Kühler, anstatt Neubauten von Grund auf durchzuführen, was Betreibern hilft, Investitionskosten zu amortisieren.

Tier-II- und Tier-I-Standorte beherbergen weiterhin sekundäre Workloads - wie Tests, Notfallwiederherstellungsreplikate und Archivspeicherung, insbesondere für kleine und mittlere Unternehmen (KMU), deren Budgetprioritäten oft die Anforderungen an die Betriebszeit überwiegen. Neue staatliche IT-Beschaffungsrahmen schreiben jedoch zunehmend ein Tier-III-Minimum vor, was die Nachfrage nach veralteten Systemen untergräbt. Daher konvergiert der nigerianische Rechenzentrums-Markt stetig auf eine Tier-III-Basislinie zu, mit selektiver Einführung von Tier IV, wo regulatorische oder markenspezifische Risikoprofile eine nahezu null Ausfallzeit erfordern.

Nach Rechenzentrums-Typ - Colocation dominiert die Strategie für gemeinsam genutzte Infrastruktur

Colocation-Einrichtungen machten 2025 83,58 % des Umsatzes aus, was die Präferenz von Unternehmen für betriebskostenfreundliche, carrierneutrale Umgebungen widerspiegelt, die kapitalintensive Strom- und Kühlanlagen verteilen. Großhandelssuiten übertreffen Einzelhandels-Racks, da Unternehmen sichere Abtrennbereiche sowie eine hohe Cross-Connect-Dichte für Hybrid-Cloud-Verbindungen verlangen. Hyperscale- und Eigenbau-Rechenzentren werden jedoch bis 2031 mit einer CAGR von 25,41 % wachsen, angetrieben durch Cloud-Dienstleister, die regionale Verfügbarkeitszonen einrichten. Die dem nigerianischen Rechenzentrums-Markt zugeordnete Größe für Eigenbau-Assets nimmt daher zu, doch das Beschaffungsmodell bleibt ein Mix-and-Match-Ansatz; viele Hyperscaler mieten ganze Hallen in Drittanbieter-Campussen vorab als risikoaverse Markteintrittstrategie.

Unternehmens- und Edge-Segmente liegen zurück, gewinnen jedoch an Relevanz in Agrarverarbeitungsgürteln und Öl-und-Gas-Korridoren, wo eine Datenzusammenführung mit geringer Latenz erforderlich ist. Betreiber reagieren mit modularen, vorgefertigten Pods, die in der Nähe von Mobilfunkmasten oder Industriegebieten aufgestellt werden. Die unterschiedlichen Wirtschaftlichkeiten von Colocation-, Eigenbau- und Edge-Deployments veranschaulichen das nuancierte Investitionskalkül, das Nigerias reifer werdende digitale Infrastrukturlandschaft definiert.

Nach Endnutzer - IT- und Telekommunikationssektoren verankern Investitionen in die digitale Infrastruktur

IT- und Telekommunikationsunternehmen machten 2025 18,22 % der Ausgaben aus, angetrieben durch Upgrades des Netzwerkkerns, CDN-Caching und wertschöpfende verwaltete Dienste. Der BFSI-Sektor wird bis 2031 voraussichtlich mit einer CAGR von 8,83 % wachsen, da mobile Zahlungen skalieren und Cybersicherheitsvorschriften strenger werden. Finanzinstitute betreiben primäre und sekundäre Rechenzentren, um obligatorische Datensouveränitäts- und Notfallwiederherstellungskontrollen zu erfüllen und gleichzeitig die Latenz für Echtzeitzahlungen zu optimieren. Unterdessen beschleunigen Regierungsbehörden ihre Migration zu einer Cloud-First-Infrastruktur, um Bürgerserviceportale zu unterstützen, die im Rahmen der vorgesehenen E-Government-Gesetzgebung vorgeschrieben sind.

Medien- und Unterhaltungsunternehmen, insbesondere Nollywood-Studios, setzen Edge-Knoten ein, um hochauflösende Inhalte für Diaspora-Zuschauer zu transcodieren und zu verteilen, was die Bandbreitenauslastung stärkt. Fertigungs- und E-Commerce-Branchen verzeichnen einen geringeren absoluten Bedarf, weisen jedoch ein rasantes prozentuales Wachstum auf, da Anwendungsfälle der Industrie 4.0 entstehen. Diese vielschichtige Endnutzer-Matrix sichert eine breite Umsatzpipeline und stellt sicher, dass der nigerianische Rechenzentrums-Markt keine übermäßige Abhängigkeit von einer einzigen Branche entwickelt.

Geografische Analyse

Lagos behielt im Jahr 2025 einen Anteil von 29,72 % am nationalen Umsatz, gestärkt durch die Landepunkte der Equiano- und 2Africa-Kabel, eine dichte ISP-Präsenz und den Sitz der Finanzsektor-Hauptquartiere. Die 13-MW-Anlage LGS1 von Rack Centre, der MDXi-Campus von MainOne und das Flaggschiff Dabengwa von MTN bilden gemeinsam ein kritisches Massenökosystem, das Hyperscaler anzieht, die ein Peering mit geringer Latenz suchen. Der Lagos Internet Exchange trägt nun Spitzenverkehr von über 450 Gbps, was den Bedarf an teurem internationalem Backhaul reduziert und Netzwerkeffekte nutzt. Mit einer prognostizierten CAGR von 11,34 % bleibt die Stadt der Ausgangspunkt für neue Marktteilnehmer auf dem nigerianischen Rechenzentrums-Markt.

Abuja dient als sekundärer Knotenpunkt aufgrund seiner Rolle als Verwaltungshauptstadt. Der auf die Regierung ausgerichtete Standort von IHS Towers und mehrere im Bau befindliche Tier-III-Projekte werden auf die föderalen Cloud-First-Richtlinien abgestimmt. Allerdings übersteigen die Kosten des Lagos-Abuja-Backbone noch immer die der Lagos-London-Äquivalente, was Preisineffizienzen aufzeigt, die eine schnelle Expansion in Abuja hemmen. Port Harcourt, Kano und Enugu beherbergen entstehende Internet-Exchange-Knoten und kleine Edge-Einrichtungen, die der Öl- und Gas-Telemetrie sowie der Agrologistik-Datenverwaltung dienen. Ihr kollektiver Beitrag zur Größe des nigerianischen Rechenzentrums-Marktes bleibt bescheiden, steigt jedoch, da Projekt 774 und das 120.000-km-Nationale-Kommunikations-Backbone Glasfaser in unterversorgte Bezirke ausbreiten.

Das regionale Wachstum hängt von parallelen Investitionen in zuverlässige Energie ab. Verteilte Gasanlagen und Mini-Netze werden evaluiert, um die Risiken des Netzbetriebs abseits des öffentlichen Netzes zu mindern. Landesregierungen bieten Grundstückskonzessionen und Steuerbefreiungen an, um Betreiber anzulocken, doch außerhalb von Lagos bleibt der Mangel an Fachkräften akut. Über den Prognosehorizont hinweg wird sich die geografische Diversität verbessern, doch der Marktmittelpunkt wird sich weiterhin in Lagos befinden, was globalen Präzedenzfällen entspricht, bei denen Seekabel-Landepunkte an der Küste unauslöschliche digitale Wirtschaftszentren schaffen.

Wettbewerbslandschaft

Nigerias Rechenzentrums-Markt weist eine moderate Konzentration auf, wobei regionale Platzhirsche wie Rack Centre, MDXi (MainOne-Equinix) und Africa Data Centres den Raum mit telekommunikationsgeführten Hyperscalern MTN und Airtel teilen. Die 320-Millionen-USD-Übernahme von MainOne durch Equinix im Jahr 2022 signalisierte den multinationalen Appetit auf lokale Vermögenswerte und beschleunigte die Verbreitung globaler Best Practices.[4]Equinix, Inc., "Equinix expandiert mit der Übernahme von MainOne nach Afrika", equinix.com Die Einführung des MTN-Rechenzentrums Dabengwa im Wert von 150 Millionen USD im Juli 2025 setzte einen neuen regionalen Kapazitätsmaßstab, während Airtels Nxtra-Bau mit 38 MW die Verschiebung von Umsatzmodellen von der Konnektivität zu integrierten Cloud-Diensten unterstreicht.

Wettbewerbshebel betonen Stromresilienz, mehrere Kabelzugangspunkte und geprüfte Konformität mit dem Nigerianischen Datenschutzgesetz. Betreiber setzen Solar-Diesel-Batterie-Hybride ein, um Betriebskosten zu begrenzen, und präsentieren Grünstrom-Nachweise, die bei ESG-bewussten Hyperscalern Anklang finden. Strategische Allianzen - wie die Infrastruktur-Sharing-Vereinbarung zwischen MTN und Airtel vom März 2025 - zielen darauf ab, Investitionskosten zu optimieren und Edge-Rollouts zu beschleunigen, indem sie Kunden eine breitere geografische Abdeckung ohne doppelte Ausgaben bieten.

Carrierneutrale Campusse differenzieren sich durch dichte Meet-me-Räume und bieten Cross-Connect-Preise, die 30-40 % unter denen in unternehmensklassigen Bürogebäuden liegen. Unterdessen verhandeln globale Cloud-Anbieter über Reservekapazitätsverträge, um souveräne Cloud-Zonen zu sichern, bevor lokale Wettbewerber skalieren. Die daraus resultierende Landschaft kombiniert internationale Finanzierungsstärke mit einheimischer operativer Expertise und verstärkt so die Eintrittsbarrieren für opportunistische Neueinsteiger.

Branchenführer im nigerianischen Rechenzentrums-Markt

Africa Data Centres

MDXi (MainOne - an Equinix Company)

MTN Nigeria Communications PLC

Rack Centre Limited

Open Access Data Centres Nigeria Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: MTN Nigeria eröffnete das Rechenzentrums Dabengwa in Lagos und investierte 150 Millionen USD, um Westafrikas größte Tier-III-Einrichtung mit Multicloud-Zugangspunkten zu errichten.

- Juli 2025: Temasek, Microsoft und BlackRock stellten einen 30-Milliarden-USD-Plan für Projekt MGX vor, um KI-bereite Campusse in aufstrebenden Regionen zu bauen, wobei Nairobi als erster Standort genannt wurde - ein Signal für das wachsende Investoreninteresse an Subsahara-Afrika.

- Juni 2025: MainOne (Equinix) eröffnete AB1.2, einen carrierneutralen Tier-III-Standort in der Côte d'Ivoire, der die westafrikanischen Verbindungspfade stärkt, von denen Nigeria profitiert.

- März 2025: MTN und Airtel schlossen eine Infrastruktur-Sharing-Vereinbarung für Nigeria und Uganda, um Deployment-Kosten zu senken und die Einführung von Diensten zu beschleunigen.

Berichtsumfang des nigerianischen Rechenzentrums-Marktes

Lagos wird als Segment nach Hotspot abgedeckt. Massiv, Mittel, Mega, Klein werden als Segmente nach Rechenzentrumsgrößen abgedeckt. Tier 3 wird als Segment nach Tier-Typ abgedeckt. Nicht genutzt, Genutzt werden als Segmente nach Absorptionsrate abgedeckt.| Groß |

| Massiv |

| Mittel |

| Mega |

| Klein |

| Tier 1 und 2 |

| Tier 3 |

| Tier 4 |

| Hyperscale/Eigenbau | ||

| Unternehmens-/Edge-Rechenzentrum | ||

| Colocation | Nicht genutzt | |

| Genutzt | Einzelhandels-Colocation | |

| Großhandels-Colocation | ||

| BFSI |

| IT und ITES |

| E-Commerce |

| Regierung |

| Fertigung |

| Medien und Unterhaltung |

| Telekommunikation |

| Weitere Endnutzer |

| Lagos |

| Übriges Nigeria |

| Nach Rechenzentrumsgrößen | Groß | ||

| Massiv | |||

| Mittel | |||

| Mega | |||

| Klein | |||

| Nach Tier-Typ | Tier 1 und 2 | ||

| Tier 3 | |||

| Tier 4 | |||

| Nach Rechenzentrums-Typ | Hyperscale/Eigenbau | ||

| Unternehmens-/Edge-Rechenzentrum | |||

| Colocation | Nicht genutzt | ||

| Genutzt | Einzelhandels-Colocation | ||

| Großhandels-Colocation | |||

| Nach Endnutzer | BFSI | ||

| IT und ITES | |||

| E-Commerce | |||

| Regierung | |||

| Fertigung | |||

| Medien und Unterhaltung | |||

| Telekommunikation | |||

| Weitere Endnutzer | |||

| Nach Hotspot | Lagos | ||

| Übriges Nigeria | |||

Marktdefinition

- IT-LASTKAPAZITÄT - Die IT-Lastkapazität oder installierte Kapazität bezeichnet die Energiemenge, die von Servern und Netzwerkgeräten verbraucht wird, die in einem installierten Rack untergebracht sind. Sie wird in Megawatt (MW) gemessen.

- ABSORPTIONSRATE - Sie gibt an, in welchem Umfang die Rechenzentrums-Kapazität vermietet wurde. Wenn zum Beispiel ein 100-MW-Rechenzentrum 75 MW vermietet hat, beträgt die Absorptionsrate 75 %. Sie wird auch als Auslastungsrate und vermietete Kapazität bezeichnet.

- ERHÖHTE BODENRAUMFLÄCHE - Es handelt sich um einen über dem Boden errichteten erhöhten Raum. Der Zwischenraum zwischen dem Originalboden und dem erhöhten Boden wird für die Unterbringung von Verkabelung, Kühlung und anderen Rechenzentrums-Geräten genutzt. Diese Anordnung unterstützt eine ordnungsgemäße Verkabelungs- und Kühlinfrastruktur. Sie wird in Quadratfuß (ft²) gemessen.

- RECHENZENTRUMSGRÖSSENKLASSEN - Die Rechenzentrumsgrößenklassen werden basierend auf der dem Rechenzentrums-Betrieb zugewiesenen erhöhten Bodenraumfläche segmentiert. Mega-Rechenzentrum - Anzahl der Racks muss mehr als 9.000 betragen oder die erhöhte Bodenraumfläche (RFS) muss mehr als 225.001 Quadratfuß betragen; Massives Rechenzentrum - Anzahl der Racks muss zwischen 9.000 und 3.001 liegen oder RFS muss zwischen 225.000 Quadratfuß und 75.001 Quadratfuß liegen; Großes Rechenzentrum - Anzahl der Racks muss zwischen 3.000 und 801 liegen oder RFS muss zwischen 75.000 Quadratfuß und 20.001 Quadratfuß liegen; Mittleres Rechenzentrum - Anzahl der Racks muss zwischen 800 und 201 liegen oder RFS muss zwischen 20.000 Quadratfuß und 5.001 Quadratfuß liegen; Kleines Rechenzentrum - Anzahl der Racks muss weniger als 200 betragen oder RFS muss weniger als 5.000 Quadratfuß betragen.

- TIER-TYP - Gemäß dem Uptime Institute werden Rechenzentren in vier Tiers eingeteilt, basierend auf den Leistungsmerkmalen der redundanten Geräte der Rechenzentrums-Infrastruktur. In diesem Segment werden die Rechenzentren als Tier 1, Tier 2, Tier 3 und Tier 4 klassifiziert.

- COLOCATION-TYP - Das Segment wird in 3 Kategorien unterteilt: Einzelhandels-, Großhandels- und Hyperscale-Colocation-Dienst. Die Kategorisierung erfolgt auf der Grundlage der an potenzielle Kunden vermieteten IT-Lastmenge. Einzelhandels-Colocation-Dienste haben eine vermietete Kapazität von weniger als 250 kW; Großhandels-Colocation-Dienste haben eine vermietete Kapazität zwischen 251 kW und 4 MW, und Hyperscale-Colocation-Dienste haben eine vermietete Kapazität von mehr als 4 MW.

- ENDKUNDEN - Der Rechenzentrums-Markt funktioniert auf einer B2B-Basis. BFSI, Regierung, Cloud-Betreiber, Medien und Unterhaltung, E-Commerce, Telekommunikation und Fertigung sind die wichtigsten Endkunden auf dem untersuchten Markt. Der Umfang umfasst nur Colocation-Dienstleister, die die zunehmende Digitalisierung der Endverbraucherindustrien bedienen.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Rack-Einheit | Allgemein als U oder RU bezeichnet, ist es die Maßeinheit für die im Rack untergebrachten Servereinheiten im Rechenzentrum. 1U entspricht 1,75 Zoll. |

| Rack-Dichte | Sie definiert die Menge der Energie, die von den im Rack untergebrachten Geräten und Servern verbraucht wird. Sie wird in Kilowatt (kW) gemessen. Dieser Faktor spielt eine entscheidende Rolle beim Rechenzentrums-Design sowie bei der Kühl- und Energieplanung. |

| IT-Lastkapazität | Die IT-Lastkapazität oder installierte Kapazität bezeichnet die Energiemenge, die von Servern und Netzwerkgeräten verbraucht wird, die in einem installierten Rack untergebracht sind. Sie wird in Megawatt (MW) gemessen. |

| Absorptionsrate | Sie gibt an, wie viel der Rechenzentrums-Kapazität vermietet wurde. Wenn zum Beispiel ein 100-MW-Rechenzentrum 75 MW vermietet hat, beträgt die Absorptionsrate 75 %. Sie wird auch als Auslastungsrate und vermietete Kapazität bezeichnet. |

| Erhöhte Bodenraumfläche | Es handelt sich um einen über dem Boden errichteten erhöhten Raum. Der Zwischenraum zwischen dem Originalboden und dem erhöhten Boden wird für die Unterbringung von Verkabelung, Kühlung und anderen Rechenzentrums-Geräten genutzt. Diese Anordnung unterstützt eine ordnungsgemäße Verkabelungs- und Kühlinfrastruktur. Sie wird in Quadratfuß/Meter gemessen. |

| Klimaanlage für den Computerraum (CRAC) | Es handelt sich um ein Gerät, das zur Überwachung und Aufrechterhaltung der Temperatur, der Luftzirkulation und der Luftfeuchtigkeit im Serverraum des Rechenzentrums verwendet wird. |

| Gang | Es ist der offene Bereich zwischen den Reihen von Racks. Dieser offene Raum ist entscheidend für die Aufrechterhaltung der optimalen Temperatur (20-25 °C) im Serverraum. Im Serverraum gibt es hauptsächlich zwei Gänge: einen Warmgang und einen Kaltgang. |

| Kaltgang | Es ist der Gang, bei dem die Vorderseite des Racks dem Gang zugewandt ist. Hier wird gekühlte Luft in den Gang geleitet, damit sie in die Vorderseite der Racks eintreten und die Temperatur aufrechterhalten kann. |

| Warmgang | Es ist der Gang, bei dem die Rückseite der Racks dem Gang zugewandt ist. Hier wird die von den Geräten im Rack abgegebene Wärme zum Auslassschacht der Klimaanlage für den Computerraum (CRAC) geleitet. |

| Kritische Last | Sie umfasst die Server und andere Computergeräte, deren Betriebszeit für den Rechenzentrums-Betrieb von entscheidender Bedeutung ist. |

| Energieeffizienz-Kennzahl (PUE) | Es ist eine Kennzahl, die die Effizienz eines Rechenzentrums definiert. Sie wird berechnet durch: (𝐺𝑒𝑠𝑎𝑚𝑡𝑒𝑟 𝐸𝑛𝑒𝑟𝑔𝑖𝑒𝑣𝑒𝑟𝑏𝑟𝑎𝑢𝑐ℎ 𝑑𝑒𝑠 𝑅𝑒𝑐ℎ𝑒𝑛𝑧𝑒𝑛𝑡𝑟𝑢𝑚𝑠)/(𝐺𝑒𝑠𝑎𝑚𝑡𝑒𝑟 𝐸𝑛𝑒𝑟𝑔𝑖𝑒𝑣𝑒𝑟𝑏𝑟𝑎𝑢𝑐ℎ 𝑑𝑒𝑟 𝐼𝑇-𝐺𝑒𝑟ä𝑡𝑒). Darüber hinaus gilt ein Rechenzentrum mit einem PUE-Wert von 1,2-1,5 als hocheffizient, während ein Rechenzentrum mit einem PUE-Wert von >2 als hochgradig ineffizient gilt. |

| Redundanz | Sie ist definiert als ein Systemdesign, bei dem zusätzliche Komponenten (USV, Generatoren, CRAC) hinzugefügt werden, sodass die IT-Geräte bei einem Stromausfall oder einem Geräteausfall nicht beeinträchtigt werden. |

| Unterbrechungsfreie Stromversorgung (USV) | Es handelt sich um ein Gerät, das in Reihe mit der Netzstromversorgung geschaltet ist und Energie in Batterien speichert, sodass die Versorgung durch die USV für IT-Geräte auch bei einem Netzausfall kontinuierlich ist. Die USV unterstützt in erster Linie nur die IT-Geräte. |

| Generatoren | Wie die USV werden auch Generatoren im Rechenzentrum eingesetzt, um eine unterbrechungsfreie Stromversorgung zu gewährleisten und Ausfallzeiten zu vermeiden. Rechenzentrums-Einrichtungen verfügen über Dieselgeneratoren und üblicherweise werden 48-Stunden-Diesel-Reserven in der Einrichtung gelagert, um Unterbrechungen zu verhindern. |

| N+1 | Als "Bedarf plus eins" bezeichnet, gibt es die zusätzliche verfügbare Geräteausstattung an, um Ausfallzeiten bei einem Ausfall zu vermeiden. Ein Rechenzentrum gilt als N+1, wenn für jeweils 4 Komponenten eine zusätzliche Einheit vorhanden ist. Wenn ein Rechenzentrum zum Beispiel 4 USV-Systeme hat, wäre für die Erreichung von N+1 ein zusätzliches USV-System erforderlich. |

| 2N | Es bezieht sich auf ein vollständig redundantes Design, bei dem zwei unabhängige Stromverteilungssysteme eingesetzt werden. Daher versorgt das andere System das Rechenzentrum weiterhin mit Strom, wenn ein Verteilungssystem vollständig ausfällt. |

| Kühlung zwischen den Reihen | Es handelt sich um das zwischen den Racks in einer Reihe installierte Kühldesign-System, das warme Luft aus dem Warmgang ansaugt und kühle Luft in den Kaltgang leitet und so die Temperatur aufrechterhält. |

| Tier 1 | Die Tier-Klassifizierung bestimmt die Bereitschaft einer Rechenzentrums-Einrichtung, den Rechenzentrums-Betrieb aufrechtzuerhalten. Ein Rechenzentrum wird als Tier-1-Rechenzentrum klassifiziert, wenn es über nicht-redundante (N) Stromkomponenten (USV, Generatoren), Kühlkomponenten und ein Stromverteilungssystem (vom öffentlichen Stromnetz) verfügt. Das Tier-1-Rechenzentrum hat eine Betriebszeit von 99,67 % und eine jährliche Ausfallzeit von <28,8 Stunden. |

| Tier 2 | Ein Rechenzentrum wird als Tier-2-Rechenzentrum klassifiziert, wenn es über redundante Strom- und Kühlkomponenten (N+1) und ein einzelnes nicht-redundantes Verteilungssystem verfügt. Redundante Komponenten umfassen zusätzliche Generatoren, USV-Anlagen, Kältemaschinen, Wärmeabfuhrgeräte und Kraftstofftanks. Das Tier-2-Rechenzentrum hat eine Betriebszeit von 99,74 % und eine jährliche Ausfallzeit von <22 Stunden. |

| Tier 3 | Ein Rechenzentrum mit redundanten Strom- und Kühlkomponenten und mehreren Stromverteilungssystemen wird als Tier-3-Rechenzentrum bezeichnet. Die Einrichtung ist resistent gegen geplante (Einrichtungswartung) und ungeplante (Stromausfall, Kühlausfall) Unterbrechungen. Das Tier-3-Rechenzentrum hat eine Betriebszeit von 99,98 % und eine jährliche Ausfallzeit von <1,6 Stunden. |

| Tier 4 | Es ist der toleranteste Rechenzentrums-Typ. Ein Tier-4-Rechenzentrum verfügt über mehrere unabhängige redundante Strom- und Kühlkomponenten sowie mehrere Stromverteilungswege. Alle IT-Geräte sind doppelt gespeist, was sie im Falle einer Unterbrechung fehlertolerant macht und so einen ununterbrochenen Betrieb gewährleistet. Das Tier-4-Rechenzentrum hat eine Betriebszeit von 99,74 % und eine jährliche Ausfallzeit von <26,3 Minuten. |

| Kleines Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche von ≤ 5.000 Quadratfuß oder einer Anzahl installierbarer Racks von ≤ 200 wird als kleines Rechenzentrum klassifiziert. |

| Mittleres Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche zwischen 5.001 und 20.000 Quadratfuß oder einer Anzahl installierbarer Racks zwischen 201 und 800 wird als mittleres Rechenzentrum klassifiziert. |

| Großes Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche zwischen 20.001 und 75.000 Quadratfuß oder einer Anzahl installierbarer Racks zwischen 801 und 3.000 wird als großes Rechenzentrum klassifiziert. |

| Massives Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche zwischen 75.001 und 225.000 Quadratfuß oder einer Anzahl installierbarer Racks zwischen 3.001 und 9.000 wird als massives Rechenzentrum klassifiziert. |

| Mega-Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche von ≥ 225.001 Quadratfuß oder einer Anzahl installierbarer Racks von ≥ 9.001 wird als Mega-Rechenzentrum klassifiziert. |

| Einzelhandels-Colocation | Es bezieht sich auf jene Kunden, die einen Kapazitätsbedarf von 250 kW oder weniger haben. Diese Dienste werden hauptsächlich von kleinen und mittleren Unternehmen (KMU) in Anspruch genommen. |

| Großhandels-Colocation | Es bezieht sich auf jene Kunden, die einen Kapazitätsbedarf zwischen 250 kW und 4 MW haben. Diese Dienste werden hauptsächlich von mittelgroßen bis großen Unternehmen in Anspruch genommen. |

| Hyperscale-Colocation | Es bezieht sich auf jene Kunden, die einen Kapazitätsbedarf von mehr als 4 MW haben. Die Hyperscale-Nachfrage stammt in erster Linie von großen Cloud-Anbietern, IT-Unternehmen, BFSI und OTT-Anbietern (wie Netflix, Hulu und HBO+). |

| Mobile Datengeschwindigkeit | Es ist die mobile Internetgeschwindigkeit, die ein Nutzer über sein Smartphone erlebt. Diese Geschwindigkeit hängt in erster Linie von der im Smartphone verwendeten Trägertechnologie ab. Die auf dem Markt verfügbaren Trägertechnologien sind 2G, 3G, 4G und 5G, wobei 2G die langsamste Geschwindigkeit und 5G die schnellste bietet. |

| Glasfaser-Konnektivitätsnetzwerk | Es ist ein Netzwerk von Glasfaserkabeln, das im ganzen Land verlegt ist und ländliche und städtische Regionen mit Hochgeschwindigkeits-Internetverbindung verbindet. Es wird in Kilometer (km) gemessen. |

| Datenverkehr pro Smartphone | Es ist ein Maß für den durchschnittlichen Datenverbrauch eines Smartphone-Nutzers in einem Monat. Er wird in Gigabyte (GB) gemessen. |

| Breitband-Datengeschwindigkeit | Es ist die Internetgeschwindigkeit, die über die Festkabelverbindung bereitgestellt wird. Häufig werden Kupferkabel und Glasfaserkabel sowohl im Wohn- als auch im Gewerbebereich verwendet. Hierbei bietet das Glasfaserkabel eine schnellere Internetgeschwindigkeit als das Kupferkabel. |

| Seekabel | Ein Seekabel ist ein Glasfaserkabel, das an zwei oder mehr Landepunkten verlegt ist. Über dieses Kabel wird die Kommunikation und Internetverbindung zwischen Ländern auf der ganzen Welt hergestellt. Diese Kabel können 100-200 Terabit pro Sekunde (Tbps) von einem Punkt zum anderen übertragen. |

| CO₂-Fußabdruck | Es ist das Maß des Kohlendioxids, das während des regulären Betriebs eines Rechenzentrums erzeugt wird. Da Kohle sowie Öl und Gas die primären Quellen der Stromerzeugung sind, trägt der Verbrauch dieser Energie zu Kohlenstoffemissionen bei. Rechenzentrums-Betreiber integrieren erneuerbare Energiequellen, um den in ihren Einrichtungen entstehenden CO₂-Fußabdruck zu reduzieren. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren mit verfügbaren historischen Marktdaten abgeglichen. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Erstellung eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Die Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) bleibt während des gesamten Prognosezeitraums für jedes Land konstant.

- Schritt 3: Validierung und Abschluss: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von primären Forschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen