Marktgröße und Marktanteil des afrikanischen Rechenzentrums

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

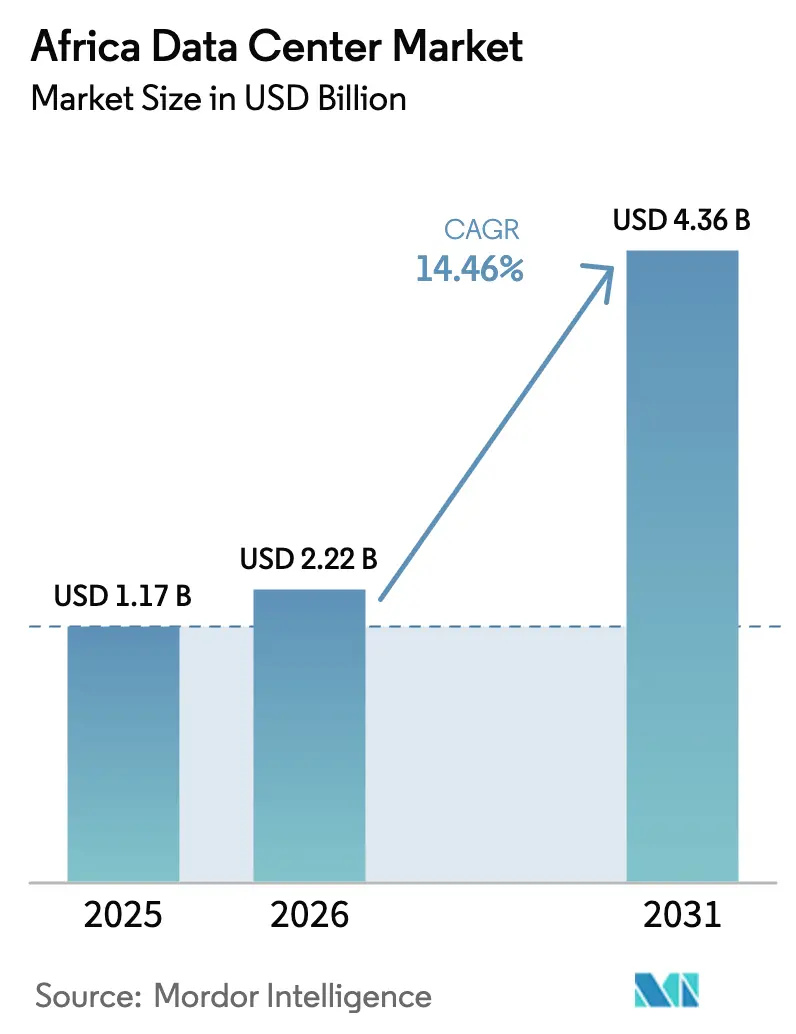

| Marktgröße im Basisjahr (2025) | 1.17 Milliarden US-Dollar |

| Marktgröße (2026) | 2.22 Milliarden US-Dollar |

| Marktgröße (2031) | 4.36 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.46% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für afrikanische Rechenzentren von Mordor Intelligence

Die Marktgröße des afrikanischen Rechenzentrummarktes wurde im Jahr 2025 auf 1,94 Milliarden USD geschätzt und soll von 2,22 Milliarden USD im Jahr 2026 auf 4,36 Milliarden USD bis 2031 wachsen, bei einer CAGR von 14,46 % während des Prognosezeitraums (2026-2031). In Bezug auf die IT-Lastkapazität wird erwartet, dass der Markt von 1,17 Tausend Megawatt im Jahr 2025 auf 3,46 Tausend Megawatt bis 2030 wächst, bei einer CAGR von 24,29 % während des Prognosezeitraums (2025-2030). Die Marktanteile und Schätzungen der Segmente werden in MW berechnet und ausgewiesen. Der Anstieg spiegelt eine strategische Neuausrichtung von Unternehmen und Regierungen hin zu souveränem Hosting wider, unterstützt durch neue Unterseekabelverbindungen, den Ausbau von 5G und entschlossene Datenschutzgesetze, die alle die Latenz senken und die Compliance-Wirtschaftlichkeit für frühe Marktteilnehmer im afrikanischen Rechenzentrummarkt verbessern. Der Investitionszyklus beschleunigt sich, da Netzengpässe, die früher ein Hindernis darstellten, nun Betreibern zugutekommen, die erneuerbare Energie und Compliance-Expertise bündeln können. Die Nachfrage profitiert auch von Cloud-First-Mandaten, wachsenden Fintech-Ökosystemen und mit erneuerbaren Energien betriebenen Campussen, die die Gesamtbetriebskosten senken. Der Wettbewerb konzentriert sich auf Energiebeschaffung, qualifizierte Arbeitskräfte und regulatorische Navigation statt auf bloße Nutzfläche, was Fusionen und Partnerschaften vorantreibt, die fragmentierte lokale Kapazitäten in regionsübergreifende Plattformen im afrikanischen Rechenzentrummarkt konsolidieren.

Wichtigste Erkenntnisse des Berichts

- Nach Rechenzentrumtyp erfasste Colocation im Jahr 2025 einen Umsatzanteil von 85,05 %; Hyperscale- und Eigenbauanlagen werden voraussichtlich bis 2031 mit einer CAGR von 25,02 % wachsen.

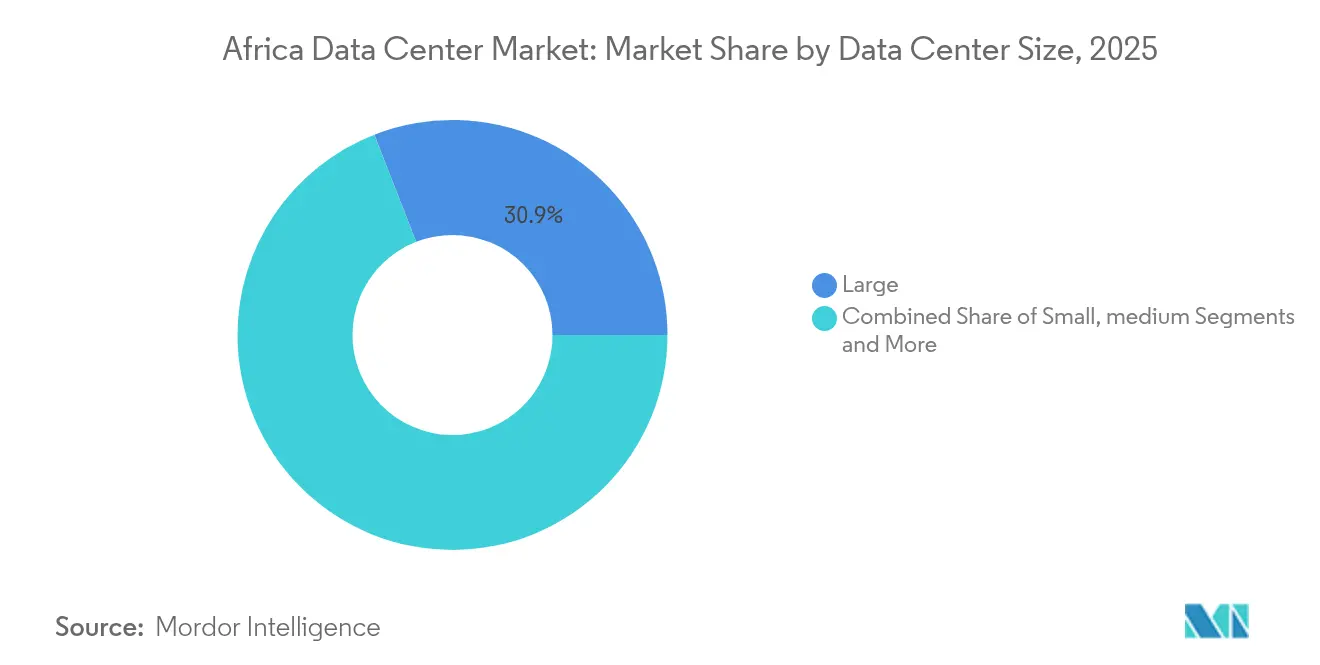

- Nach Rechenzentrumsgröße machten große Anlagen im Jahr 2025 30,92 % der Marktgröße des afrikanischen Rechenzentrummarktes aus und sollen im Zeitraum 2026-2031 mit einer CAGR von 24,12 % wachsen.

- Nach Endnutzerbranche hielt IT und Telekommunikation im Jahr 2025 einen Anteil von 57,88 % an der Marktgröße des afrikanischen Rechenzentrummarktes, während BFSI im gleichen Zeitraum mit einer CAGR von 24,77 % wächst.

- Nach Tier-Standard repräsentierten Tier-3-Anlagen im Jahr 2025 57,92 % der Marktgröße des afrikanischen Rechenzentrummarktes, während Tier 4 voraussichtlich das schnellste Wachstum mit einer CAGR von 24,05 % bis 2031 verzeichnen wird.

- Nach Geografie führte Südafrika den Marktanteil des afrikanischen Rechenzentrummarktes mit 40,76 % im Jahr 2025 an, während das Segment Rest of Africa voraussichtlich mit einer CAGR von 26,04 % bis 2031 wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für afrikanische Rechenzentren

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schneller Ausbau von 5G und nationalen Backbone-Glasfaserprojekten | +4.2% | Südafrika, Nigeria, Kenia, Ghana, Tansania | Mittelfristig (2-4 Jahre) |

| Rasant zunehmende Cloud-First-Digitaltransformation bei afrikanischen Unternehmen | +5.8% | Wichtige städtische und Finanzzentren in Afrika | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Unterseekabellandungen zur Steigerung des internationalen Bandbreitenangebots | +3.9% | Südafrika, Nigeria, Kenia, Ghana, Senegal, Marokko | Langfristig (≥ 4 Jahre) |

| Staatliche Datensouveränitätsgesetzgebung treibt das Hosting im Land voran | +4.7% | Nigeria, Südafrika, Kenia, Ghana, Ruanda | Mittelfristig (2-4 Jahre) |

| Zunehmende Zuflüsse von Risikokapital und Infrastrukturfonds | +3.1% | Südafrika, Nigeria, Kenia, Ghana, Ruanda | Kurzfristig (≤ 2 Jahre) |

| Entstehung von mit grünem Wasserstoff und erneuerbaren Energien betriebenen Campussen | +2.8% | Südafrika, Marokko, Kenia, Nigeria, Ghana | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasant zunehmende Cloud-First-Digitaltransformation

Die Unternehmensausgaben für Cloud-Dienste in Afrika wachsen jährlich um 25-30 %, was Unternehmen dazu zwingt, internationale Hyperscale-Kapazitäten mit lokalem Colocation für latenzarme Workloads zu kombinieren.[1]Digital Realty, "Brücken zwischen Kontinenten: Die Rolle der Konnektivität in Afrikas digitaler Transformation," digitalrealty.com Staatliche IT-Mandate, die eine Mindestquote für lokale Beschaffung vorschreiben, wie Nigerias 40%-Schwelle, beschleunigen Migrationen von lokalen Serverräumen zu carrierneutralen Einrichtungen. Finanzinstitute verarbeiten mehr als 60 % der Transaktionen über Cloud-native Kernsysteme, doch regulatorische Obergrenzen für die Offshore-Speicherung erfordern konforme Infrastruktur im Land. Dieser hybride Imperativ wertet verbindungsreiche Rechenzentren auf, die öffentliche Cloud-Knoten mit Unternehmens-Cages verbinden können, ohne den Datenverkehr über Europa oder Nordamerika umzuleiten. Der daraus resultierende Nachfrageanstieg kommt Betreibern zugute, deren Campusse Dunkelglasfaser zu mehreren Cloud-Zugangspunkten umfassen und die geprüfte Datenschutzkontrollen anbieten können, die von BFSI-Kunden gesucht werden.

Staatliche Datensouveränitätsgesetzgebung

Nigerias Datenschutzgesetz 2023, Südafrikas Gesetz zum Schutz personenbezogener Daten und Kenias Datenschutzgesetz verpflichten gemeinsam dazu, sensible Daten innerhalb nationaler Grenzen zu halten.[2]DLA Piper, "Datenschutz in Nigeria," dlapiperdataprotection.com Multinationale Unternehmen, die als Datenverantwortliche von großer Bedeutung eingestuft werden, müssen personenbezogene Daten lokal verarbeiten oder riskieren Strafen von bis zu 2 % des Jahresumsatzes, was die Standortauswahlkriterien von Energiepreisen hin zur rechtlichen Compliance verändert. Finanzaufsichtsbehörden schreiben vor, dass Kundenbankdaten im Inland gespeichert werden, was eine Grundlast für Tier-3- und Tier-4-Hallen garantiert. Beschränkungen für grenzüberschreitende Datenübertragungen fragmentieren zuvor zentralisierte Architekturen und zwingen Cloud-Anbieter, Zonen über mehrere afrikanische Märkte hinweg zu replizieren. Betreiber, die rechtliche, Cybersicherheits- und Prüfungsexpertise neben robuster Betriebszeit bündeln können, werden zu bevorzugten Partnern, da die Komplexität der Datensouveränität zunimmt.

Schneller Ausbau von 5G und nationalen Backbone-Glasfaserprojekten

Spektrumauktionen in Südafrika und Nigeria sowie die nationale Initiative für ein optisches Glasfaser-Backbone in Kenia verkürzen die Erwartungen an die Roundtrip-Latenz auf einstellige Millisekunden.[3]Digital Realty, "Brücken zwischen Kontinenten: Die Rolle der Konnektivität in Afrikas digitaler Transformation," digitalrealty.com Edge-Workloads – von der Telemedizin bis zum Echtzeit-Aktienhandel – müssen daher Compute-Racks in stadtnahen Rechenzentren lokalisieren. Betreiber reagieren darauf, indem sie modulare Pods entwerfen, die an bestehende Campusse angebaut oder in Mikro-Standorten in Einkaufszentren und Industrieparks eingesetzt werden können. Diese Verdichtung erhöht die aggregierte Rack-Nachfrage, auch wenn einzelne Edge-Standorte unter 1 MW bleiben, was eine komplementäre und keine konkurrierende Beziehung zu Hyperscale-Anlagen schafft. Die Glasfaserexpansion beseitigt gleichzeitig Backhaul-Engpässe und ermöglicht einen nahtlosen Datenverkehrsübergang zwischen Metro-Edge-Knoten und größeren regionalen Hubs.

Zunehmende Unterseekabellandungen

Das 45.000 km lange 2Africa-System sowie Googles Equiano-Route injizieren 180 Tbps Kapazität und senken die internationalen Bandbreitentarife für Küstenländer mit Kabellandungen um bis zu 70 %. Streaming-, Gaming- und Social-Media-Giganten können nun Inhalte lokal zwischenspeichern, was die Peering-Wirtschaftlichkeit zugunsten neutraler Rechenzentren verschiebt, die in der Nähe von Kabelterminierungen in Lagos, Kapstadt und Mombasa positioniert sind. Telekommunikationsunternehmen kooperieren mit Colocation-Spezialisten, um Strandschacht-Immobilien zu monetarisieren, während sekundäre Küstenstädte um zusätzliche Landepunkte bieten, um überlaufende Hosting-Nachfrage zu erfassen. Dennoch bleibt der Bandbreitenüberschuss geografisch ungleich verteilt, was dazu führt, dass Binnenlandmärkte zurückbleiben, sofern terrestrische Glasfaserkorridore nicht mit der Unterseekabelkapazität Schritt halten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Chronische Netzinstabilität und Abhängigkeit von Dieselgeneratoren | -3.2% | Subsahara-Afrika mit Ausnahme von Südafrika, insbesondere Nigeria, Ghana, Kenia | Kurzfristig (≤ 2 Jahre) |

| Begrenzte inländische qualifizierte Arbeitskräfte für den Betrieb kritischer Anlagen | -1.6% | Kontinentales Afrika mit akutem Mangel in Nigeria, Kenia, Ghana | Mittelfristig (2-4 Jahre) |

| Hohe Einfuhrzölle und Logistikkosten für unternehmenskritische Ausrüstung | -1.8% | Kontinentales Afrika, mit den größten Auswirkungen in Binnenländern und Märkten mit komplexen Zollverfahren | Kurzfristig (≤ 2 Jahre) |

| Politische und Sicherheitsrisiken in wichtigen Wachstumskorridoren | -1.4% | Sahelzone, Teile Ostafrikas, mit Ausstrahlungseffekten auf das Anlegervertrauen in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Chronische Netzinstabilität

Außerhalb Südafrikas liegt die Netzzuverlässigkeit unter 60 %, was Anlagen dazu zwingt, Dieselanlagen für den Dauerbetrieb statt für den Standby-Betrieb auszulegen. Nigerianische Standorte budgetieren Diesel für wochenlange Stromausfälle, was den Energieanteil auf 55-65 % der Betriebskosten erhöht, verglichen mit 35-45 % in reifen Märkten. Häufige Generatorzyklen erhöhen Wartungs- und Emissionskosten, stellen Nachhaltigkeitsnarrative in Frage und begrenzen das Hyperscale-Engagement, bis erneuerbare Energien skalieren. Südafrikas Lastabwurfplan, obwohl vorhersehbar, erfordert dennoch eine 1:1-Redundanz zwischen Netz und Notstromquellen, was den Kapitalaufwand für die elektrische Infrastruktur verdoppelt. Betreiber mit eigenen Solar-, Wind- oder Geothermieanlagen gewinnen einen strukturellen Kostenvorteil, da die Batteriespeicherkosten sinken.

Begrenzte qualifizierte Arbeitskräfte

Nur wenige hundert Ingenieure schließen jährlich ihr Studium mit den elektrischen, mechanischen und Cybersicherheitskenntnissen ab, die für gleichzeitig wartbare Rechenzentrumumgebungen erforderlich sind. Um die Verfügbarkeit über 99,982 % zu halten, importieren viele Betreiber Expatriate-Teams, was die Personalbudgets aufbläht und die in Investitionsanreizen verankerten Lokalisierungsanforderungen erschwert. Hohe Mitarbeiterfluktuation und Migration verschärfen den Wissensverlust, während Audits des Uptime Institute zeigen, dass menschliche Fehler weltweit noch immer 70 % der Ausfälle verursachen. Als Reaktion darauf starten führende Anbieter Akademieprogramme und kooperieren mit technischen Universitäten, um den Talentpool zu erweitern, aber die Ergebnisse lassen noch mehrere Jahre auf sich warten, was die Lohninflation für erfahrene Fachkräfte aufrechterhält.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumsgröße: Große Anlagen treiben Konsolidierungstrends voran

Große Anlagen machten im Jahr 2025 30,92 % der Marktgröße des afrikanischen Rechenzentrummarktes aus, was die Kundenpräferenz für konsolidierte Hallen belegt, die Compliance-Audits und Verbindungsdesign vereinfachen. Skaleneffekte ermöglichen eine überlegene Energieeffizienz, fehlertolerante elektrische Topologien und die Integration erneuerbarer Energien vor Ort, was die Gesamtbetriebskosten pro Rack senkt. Unternehmen, die strengen Datenschutzprüfungen unterliegen, bevorzugen es, kritische Workloads in Campussen zu hosten, die ISO-27001-Konformität und mehrschichtige physische Sicherheit nachweisen können, was die Due-Diligence-Zyklen verkürzt. Darüber hinaus ermöglicht die Kapitalverfügbarkeit aus Infrastrukturfonds großen Betreibern, Hüllen vorzubereiten und den internen Ausbau zu verzögern, bis Ankermieter unterzeichnen, wodurch die Auslastung mit Nachfragespitzen im afrikanischen Rechenzentrummarkt in Einklang gehalten wird.

Die Wachstumstrajektorie bleibt steil – CAGR von 24,12 % –, da Greenfield-Megawatt im Bau in Johannesburg, Lagos und Nairobi direkt in großformatige Hallen fließen. Mittelgroße Standorte sprechen weiterhin regionale Unternehmen an, die individuelle Suiten ohne Megawatt-Verpflichtungen wünschen. Kleine Fußabdrücke, obwohl noch relevant für kommunale E-Government- und Zweigstellen-Workloads, stehen unter Aufrüstungsdruck, da Vorschriften die Betriebszeit- und Sicherheitsstandards verschärfen. Massive und Mega-Scale-Bauten, überwiegend in Südafrika, bedienen Überlaufverkehr von multinationalen Cloud- und Content-Anbietern und fungieren als Landeplätze für kontinentübergreifende Verbindungsstrukturen.

Nach Tier-Standard: Tier-3-Dominanz spiegelt pragmatischen Infrastrukturansatz wider

Tier-3-Hallen machten im Jahr 2025 57,92 % der Marktgröße des afrikanischen Rechenzentrummarktes aus und schlagen eine pragmatische Balance zwischen Redundanz und Kapitalintensität. Der Verfügbarkeitsschwellenwert von 99,982 % erfüllt die meisten Beschaffungschecklisten von BFSI, Telekommunikation und Regierung, während die Projektbudgets für lokale Investoren im Rahmen bleiben. Die Tier-3-Zertifizierung entspricht auch den Stromqualitätsrealitäten, da doppelte Versorgungsleitungen oder diverse Umspannwerke in vielen afrikanischen Metropolen unpraktisch bleiben. Infolgedessen setzen Betreiber N+1-Topologien mit modularen Stromblöcken ein, die sich in Richtung Tier 4 weiterentwickeln können, wenn die Netzresilienz verbessert wird.

Die Tier-4-Akzeptanz beschleunigt sich dennoch mit einer CAGR von 24,05 %, hauptsächlich durch Hyperscale-Erweiterungen, die gleichzeitig wartbare Systeme und fehlertolerante elektrische Pfade erfordern. Solche Anlagen verankern regionale Cloud-Verfügbarkeitszonen und ziehen Fintech- und E-Commerce-Plattformen an, die latenzarme, landesinterne Verarbeitung benötigen. Tier-1- und Tier-2-Standorte bestehen für Content-Caching und Disaster-Recovery-Anwendungsfälle fort, ziehen aber zunehmend die Aufmerksamkeit von Regulierungsbehörden auf sich, was Eigentümer dazu drängt, zusätzliche Redundanz nachzurüsten. Der Tier-Mix spiegelt daher eine schrittweise Aufwärtsentwicklung der Kundenerwartungen wider, da die digitalen Volkswirtschaften Afrikas reifen.

Nach Rechenzentrumtyp: Colocation-Modell adressiert Infrastruktur-Sharing-Bedürfnisse

Colocation erfasste 85,05 % des Umsatzes im Jahr 2025 und unterstreicht den Kundenwunsch nach gemeinsamen Umgebungen, die die Komplexität von Strom, Kühlung und Personal auslagern. Carrierneutrale Campusse ermöglichen es Unternehmen, sich mit mehreren Netzwerk-, Cloud- und Zahlungsanbietern zu verbinden, was hybride Architekturen unterstützt, die für moderne IT-Roadmaps zentral sind. Retail-Racks bieten kleinen und mittleren Unternehmen einen Pay-as-you-grow-Weg in professionelles Hosting, während Wholesale-Cages regionalen Banken und Content-Delivery-Netzwerken dienen, die kontrollierte Layouts und vorhersehbare Kostenkurven im afrikanischen Rechenzentrummarkt fordern.

Hyperscale-Eigenbauten und dedizierte Hüllen expandieren mit einer CAGR von 25,02 %, unterstützt durch Cloud-Großanbieter, die Verfügbarkeitszonen mit Datensouveränitätsgesetzen in Einklang bringen wollen. Unternehmens-Edge-Fußabdrücke steigen parallel zu 5G, bleiben aber unter 5 MW pro Stadt und ergänzen die Kern-Colocation-Nachfrage, anstatt sie zu kannibalisieren. Der Erfolg hängt nun davon ab, genutzten versus reservierten Strom zu optimieren, um gestrandete Kapazitäten zu vermeiden, da Baupläne versuchen, dem explosiven Auslastungswachstum voraus zu bleiben. Betreiber bevorzugen daher phasenweise Ausbauten, die an Anker-Vorvermietungen gebunden sind, um Bilanzen zu erhalten, ohne die Markteinführungsgeschwindigkeit zu opfern.

Nach Endnutzerbranche: Finanzdienstleistungen treiben compliance-fokussiertes Wachstum voran

IT- und Telekommunikationsorganisationen behielten im Jahr 2025 einen Führungsanteil von 57,88 %, da Netzwerk-Backhaul, Mobile-App-Backends und Kern-Routing-Knoten seit langem auf carrierneutrale Einrichtungen angewiesen sind. Dennoch steigen BFSI-Workloads am schnellsten mit einer CAGR von 24,77 %, angetrieben durch Open-Banking-APIs, digitale ID-Verifizierung und Zentralbankregeln, die inländische primäre und sekundäre Datenkopien vorschreiben. Nigerianische und kenianische Fintech-Plattformen verlagern Zahlungsstrom-Mikrodienste in latenzarme Racks, während etablierte südafrikanische Banken Legacy-Kernsysteme containerisieren, um Analyse- und Betrugserkennungsmaschinen zu nutzen, ohne Datensouveränitätsgrenzen zu überschreiten.

Staatliche Digitalisierungsprogramme halten eine stetige Grundlast aufrecht, da Ministerien Steuer-, Grundbuch- und Gesundheitsregister von Papier oder verteilten Servern auf sichere Colocation-Hubs migrieren. E-Commerce-Akteure bündeln Web-Frontend- und Zahlungsverkehr und schaffen Dichtecluster in der Nähe von Verbraucherzentren. Medien und Unterhaltung, obwohl noch in den Anfängen, zeigt Aufwärtspotenzial angesichts lokaler Inhaltsproduktion und steigender Video-Streaming-Nachfrage, die gedeiht, wenn CDN-Knoten innerhalb nationaler Grenzen liegen.

Geografische Analyse

Südafrika blieb der führende Markt mit einem Anteil von 40,76 % am afrikanischen Rechenzentrummarkt im Jahr 2025 und nutzte reife Finanzdienstleistungen, robuste Carrier-Ökosysteme und etablierte Unterseegateways in Kapstadt und Durban. Johannesburg beherbergt den Großteil der Hyperscale-Bauten, wobei Teracos jüngste JB7-Erweiterung 40 MW zusätzliche Kapazität online bringt, unterstützt durch ein ZAR-8-Milliarden-Clubdarlehen (442 Millionen USD), das das Vertrauen der Kreditgeber trotz Netzlastabwurf unterstreicht. Azure, AWS und Equinix haben alle lokale Zonen erweitert und stellen sicher, dass der afrikanische Rechenzentrummarkt eine kritische Masse an Netzwerken, Cloud-Zugangspunkten und Zahlungshubs aufrechterhält. Dennoch moderiert das Wachstum im Vergleich zu Frontier-Märkten, da Land und Strom in der Nähe der Gauteng-Technologiekorridore knapper werden und neue Bauten in Richtung sonnenreicher Northern-Cape-Grundstücke drängen, die längere Konnektivitätsstrecken erfordern.

Nigeria repräsentiert die bedeutendste Greenfield-Startbahn, unterstützt durch eine Bevölkerung von 200 Millionen, boomende Fintech-Akzeptanz und das Datenschutzgesetz 2023, das lokales Hosting für hochvolumige Datenverantwortliche vorschreibt. Lagos profitiert von mehreren Kabellandungen und einem dichten Bankcluster, aber Betreiber müssen für den Vollzeit-Dieselbetrieb budgetieren, da die gesamte Netzstromerzeugung des Landes unter 5 GW liegt. Abuja und Port Harcourt entwickeln sich zu sekundären Knoten, insbesondere für staatliche und Öl-und-Gas-Workloads. Internationale Investoren bilden typischerweise Joint Ventures mit lokalen Energieentwicklern, um langfristige Gas- oder Solar-Stromabnahmeverträge zu sichern, was die Energiepreisvolatilität mindert und ESG-Glaubwürdigkeit im afrikanischen Rechenzentrummarkt stärkt.

Kenia kristallisiert sich als digitale Brücke Ostafrikas heraus und nutzt geothermische Grundlast aus Olkaria und politische Anreize im Rahmen des Digital Economy Blueprint. Nairobis Nähe zu den Kabellandestationen in Mombasa reduziert die Backhaul-Kosten und hat Multi-Tenant-Campusse angezogen, die die Nachfrage von regionalen Telekommunikationsunternehmen, Fluggesellschaften und regionalen Hauptquartieren bündeln. Microsofts und G42s geothermisch gestütztes Projekt im Wert von 1 Milliarde USD hebt Kenias Profil als erneuerbare Alternative zu südafrikanischen kohlelastigen Netzen. Der Rest-of-Africa-Block – der Ghana, Ruanda, Marokko, Ägypten und Senegal umfasst – expandiert mit einer CAGR von 26,04 %, angetrieben durch souveräne Cloud-Mandate und geberunterstützte Glasfaseradern, die die Latenz zu europäischen Austauschpunkten reduzieren. Die geografische Streuung der Kapazitäten wird sich daher intensivieren, die historische Dominanz einiger weniger Küstenmetropolen verringern und den Fußabdruck des afrikanischen Rechenzentrummarktes verbreitern.

Wettbewerbslandschaft

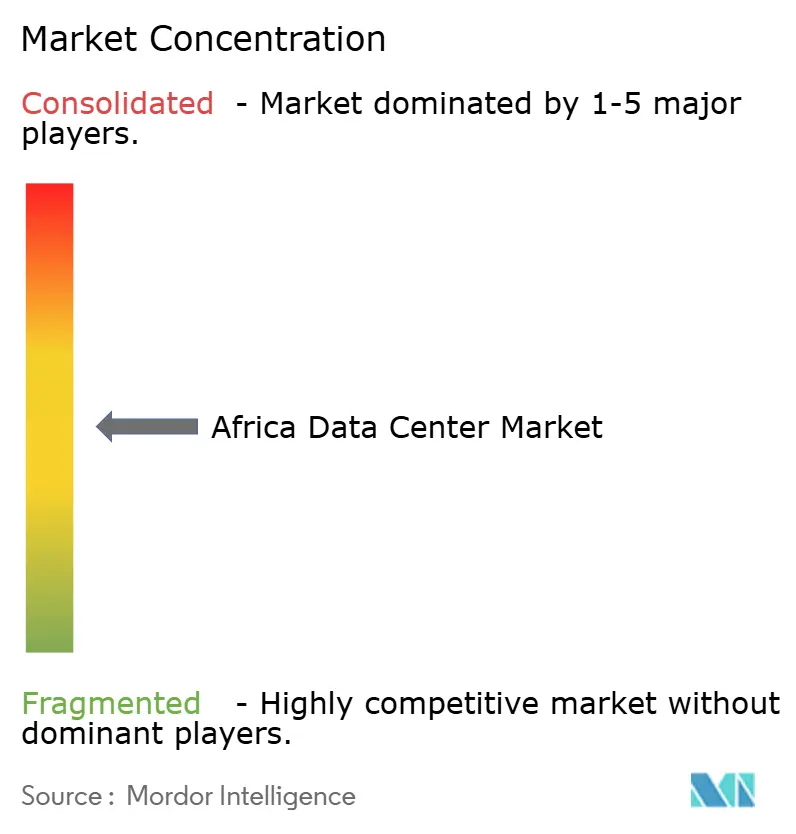

Der afrikanische Rechenzentrummarkt weist eine moderate Konzentration auf, wobei regionale Champions wie Teraco, Africa Data Centres und Raxio Erstmover-Standortgenehmigungen halten, während globale Marktführer Akquisitionen und Joint Ventures verfolgen, um langwierige Lizenzierungsverfahren zu umgehen. Digital Realtys Vereinbarung über 3,5 Milliarden USD für einen 55%-Teraco-Anteil unterstreicht die Prämie, die auf etablierte Grundstücksportfolios und Verbindungsstrukturen gelegt wird. Equinix' Debüt in Johannesburg signalisiert die Ankunft von carrierneutralen Austauschspezialisten und intensiviert den Wettbewerb um unterseekabelnahe Parzellen. Unterdessen vertiefen Cloud-Titanen wie Microsoft ihre regionale Präsenz mit an erneuerbare Energien gebundenen Stromabnahmeverträgen und bieten Mietern CO2-Ausgleichsvorteile, die in dieselabhängigen Setups nicht verfügbar sind.

Die Differenzierung hat sich von Megawatt-Prahlrechten hin zu Nachhaltigkeit und Compliance-Tiefe verlagert. Teracos 120-MW-Solaranlage und Microsofts Geothermieanlagen veranschaulichen, wie die Integration erneuerbarer Energien nun Vorstandsaufmerksamkeit auf sich zieht, insbesondere da multinationale Mieter afrikanische Workloads mit globalen Netto-Null-Verpflichtungen in Einklang bringen wollen. Betreiber investieren auch in interne Compliance-Teams, die mit ISO 27001, PCI-DSS und nationalen Datenschutzbewertungen vertraut sind, und bieten gebündelte Prüfungsunterstützung, die das Onboarding von Mietern beschleunigt. Personalentwicklungspartnerschaften – wie Standard Banks Techniker-Ausbildungspipeline – helfen, das Ausfallrisiko durch Personalengpässe zu reduzieren und ESG-Sozialsäulen in Investoren-Scorecards zu stärken.

Wettbewerbliche Lücken bestehen in Sekundärmärkten, wo staatliche Digitalisierungsziele das aktuelle Rack-Angebot übersteigen. Akteure, die bereit sind, kleinere Erstbauten mit modularen Erweiterungsrechten zu kombinieren, können Erstmover-Vorteile sichern, bevor große Fonds sich verpflichten. Telekommunikationsanbieter erkunden die Wertschöpfungskettenerweiterung in verwaltetes Hosting und nutzen Turm-Immobilien für Mikro-Edge-Knoten, stehen jedoch vor steilen Lernkurven in Kühlung, Sicherheit und Multi-Tenant-Neutralität. Insgesamt hängt die Marktpositionierung nun von einem integrierten Paket aus erneuerbarer Energie, Verbindungsdichte und regulatorischer Kompetenz ab, anstatt allein auf ungenutzter Hüllenkapazität zu basieren, was den evolutionären Bogen des afrikanischen Rechenzentrummarktes prägt.

Branchenführer im Bereich afrikanische Rechenzentren

Teraco Data Environments (Digital Realty)

Africa Data Centers

Vantage Data Centers

N+ONE Data Centers

Raxio Data Centres

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: iXAfrica sicherte sich RMB-Finanzierung für eine 20-MW-Erweiterung in Nairobi, die auf Tier-3-Workloads für ostafrikanische Finanz- und Behördenkunden ausgerichtet ist.

- November 2024: Teraco begann mit dem Bau einer 40-MW-Erweiterung in Johannesburg (JB7), unterstützt durch ein ZAR-8-Milliarden-Kreditsyndikat.

- Juli 2025: Visa eröffnete sein erstes afrikanisches Rechenzentrum in Johannesburg, um die Zahlungsabwicklung zu lokalisieren und die Transaktionslatenz zu reduzieren.

- Mai 2024: Microsoft und G42 stellten einen geothermisch betriebenen Campus im Wert von 1 Milliarde USD in Kenia vor, zusammen mit einem KI-Forschungszentrum und einem Zentrum für Berufsausbildung.

Berichtsumfang des Marktes für afrikanische Rechenzentren

Groß, Massiv, Mittel, Mega, Klein sind als Segmente nach Rechenzentrumsgröße abgedeckt. Tier 1 und 2, Tier 3, Tier 4 sind als Segmente nach Tier-Typ abgedeckt. Nicht genutzt, Genutzt sind als Segmente nach Absorption abgedeckt. Nigeria, Südafrika sind als Segmente nach Land abgedeckt.| Groß |

| Hyperscale |

| Mittel |

| Klein |

| Tier 1 und 2 |

| Tier 3 |

| Tier 4 |

| Hyperscale/Eigenbau | ||

| Unternehmens-/Edge-Rechenzentrum | ||

| Colocation | Nicht genutzt | |

| Genutzt | Retail-Colocation | |

| Wholesale-Colocation | ||

| BFSI |

| IT und ITES |

| E-Commerce |

| Regierung |

| Fertigung |

| Medien und Unterhaltung |

| Telekommunikation |

| Sonstige Endnutzer |

| Südafrika |

| Ägypten |

| Nigeria |

| Rest von Afrika |

| Nach Rechenzentrumsgröße | Groß | ||

| Hyperscale | |||

| Mittel | |||

| Klein | |||

| Nach Tier-Standard | Tier 1 und 2 | ||

| Tier 3 | |||

| Tier 4 | |||

| Nach Rechenzentrumtyp | Hyperscale/Eigenbau | ||

| Unternehmens-/Edge-Rechenzentrum | |||

| Colocation | Nicht genutzt | ||

| Genutzt | Retail-Colocation | ||

| Wholesale-Colocation | |||

| Nach Endnutzerbranche | BFSI | ||

| IT und ITES | |||

| E-Commerce | |||

| Regierung | |||

| Fertigung | |||

| Medien und Unterhaltung | |||

| Telekommunikation | |||

| Sonstige Endnutzer | |||

| Nach Land | Südafrika | ||

| Ägypten | |||

| Nigeria | |||

| Rest von Afrika | |||

Marktdefinition

- IT-LASTKAPAZITÄT - Die IT-Lastkapazität oder installierte Kapazität bezeichnet die Energiemenge, die von Servern und Netzwerkgeräten verbraucht wird, die in einem installierten Rack untergebracht sind. Sie wird in Megawatt (MW) gemessen.

- ABSORPTIONSRATE - Sie bezeichnet das Ausmaß, in dem die Rechenzentrumkapazität vermietet wurde. Wenn beispielsweise ein 100-MW-Rechenzentrum 75 MW vermietet hat, beträgt die Absorptionsrate 75 %. Sie wird auch als Auslastungsrate und vermietete Kapazität bezeichnet.

- ERHÖHTE BODENFLÄCHE - Es handelt sich um einen erhöhten Raum, der über dem Boden errichtet wird. Dieser Zwischenraum zwischen dem ursprünglichen Boden und dem erhöhten Boden wird zur Unterbringung von Verkabelung, Kühlung und anderen Rechenzentrumgeräten genutzt. Diese Anordnung hilft bei der ordnungsgemäßen Verkabelungs- und Kühlungsinfrastruktur. Sie wird in Quadratfuß (ft²) gemessen.

- RECHENZENTRUMSGRÖSSE - Die Rechenzentrumsgröße wird auf der Grundlage der erhöhten Bodenfläche segmentiert, die den Rechenzentrumeinrichtungen zugewiesen ist. Mega-Rechenzentrum – Anzahl der Racks muss mehr als 9.000 betragen oder die erhöhte Bodenfläche muss mehr als 225.001 Quadratfuß betragen; Massives Rechenzentrum – Anzahl der Racks muss zwischen 9.000 und 3.001 liegen oder die erhöhte Bodenfläche muss zwischen 225.000 und 75.001 Quadratfuß liegen; Großes Rechenzentrum – Anzahl der Racks muss zwischen 3.000 und 801 liegen oder die erhöhte Bodenfläche muss zwischen 75.000 und 20.001 Quadratfuß liegen; Mittleres Rechenzentrum – Anzahl der Racks muss zwischen 800 und 201 liegen oder die erhöhte Bodenfläche muss zwischen 20.000 und 5.001 Quadratfuß liegen; Kleines Rechenzentrum – Anzahl der Racks muss weniger als 200 betragen oder die erhöhte Bodenfläche muss weniger als 5.000 Quadratfuß betragen.

- TIER-TYP - Gemäß dem Uptime Institute werden Rechenzentren in vier Tiers eingeteilt, basierend auf den Fähigkeiten der redundanten Ausrüstung der Rechenzentruminfrastruktur. In diesem Segment werden die Rechenzentren als Tier 1, Tier 2, Tier 3 und Tier 4 segmentiert.

- COLOCATION-TYP - Das Segment ist in 3 Kategorien unterteilt, nämlich Retail-, Wholesale- und Hyperscale-Colocation-Dienste. Die Kategorisierung erfolgt auf der Grundlage der IT-Last, die an potenzielle Kunden vermietet wird. Retail-Colocation-Dienste haben eine vermietete Kapazität von weniger als 250 kW; Wholesale-Colocation-Dienste haben eine vermietete Kapazität zwischen 251 kW und 4 MW und Hyperscale-Colocation-Dienste haben eine vermietete Kapazität von mehr als 4 MW.

- ENDVERBRAUCHER - Der Rechenzentrummarkt operiert auf B2B-Basis. BFSI, Regierung, Cloud-Betreiber, Medien und Unterhaltung, E-Commerce, Telekommunikation und Fertigung sind die wichtigsten Endverbraucher im untersuchten Markt. Der Umfang umfasst nur Colocation-Dienstleister, die die zunehmende Digitalisierung der Endnutzerbranchen bedienen.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Rack-Einheit | Allgemein als U oder RU bezeichnet, ist es die Maßeinheit für die im Rack im Rechenzentrum untergebrachte Servereinheit. 1U entspricht 1,75 Zoll. |

| Rack-Dichte | Sie definiert die Menge an Strom, die von den im Rack untergebrachten Geräten und Servern verbraucht wird. Sie wird in Kilowatt (kW) gemessen. Dieser Faktor spielt eine entscheidende Rolle bei der Rechenzentrumplanung sowie bei der Kühlungs- und Stromplanung. |

| IT-Lastkapazität | Die IT-Lastkapazität oder installierte Kapazität bezeichnet die Energiemenge, die von Servern und Netzwerkgeräten verbraucht wird, die in einem installierten Rack untergebracht sind. Sie wird in Megawatt (MW) gemessen. |

| Absorptionsrate | Sie bezeichnet das Ausmaß, in dem die Rechenzentrumkapazität vermietet wurde. Wenn beispielsweise ein 100-MW-Rechenzentrum 75 MW vermietet hat, beträgt die Absorptionsrate 75 %. Sie wird auch als Auslastungsrate und vermietete Kapazität bezeichnet. |

| Erhöhte Bodenfläche | Es handelt sich um einen erhöhten Raum, der über dem Boden errichtet wird. Dieser Zwischenraum zwischen dem ursprünglichen Boden und dem erhöhten Boden wird zur Unterbringung von Verkabelung, Kühlung und anderen Rechenzentrumgeräten genutzt. Diese Anordnung hilft bei der ordnungsgemäßen Verkabelungs- und Kühlungsinfrastruktur. Sie wird in Quadratfuß/Meter gemessen. |

| Raumluftkühlgerät für Computerräume (CRAC) | Es ist ein Gerät, das zur Überwachung und Aufrechterhaltung von Temperatur, Luftzirkulation und Luftfeuchtigkeit im Serverraum des Rechenzentrums verwendet wird. |

| Gang | Es ist der offene Raum zwischen den Reihen von Racks. Dieser offene Raum ist entscheidend für die Aufrechterhaltung der optimalen Temperatur (20-25 °C) im Serverraum. Es gibt hauptsächlich zwei Gänge im Serverraum, einen Warmgang und einen Kaltgang. |

| Kaltgang | Es ist der Gang, bei dem die Vorderseite des Racks dem Gang zugewandt ist. Hier wird gekühlte Luft in den Gang geleitet, damit sie in die Vorderseite der Racks eintreten und die Temperatur aufrechterhalten kann. |

| Warmgang | Es ist der Gang, bei dem die Rückseite der Racks dem Gang zugewandt ist. Hier wird die von den Geräten im Rack abgegebene Wärme zum Auslassventil des CRAC geleitet. |

| Kritische Last | Sie umfasst die Server und andere Computergeräte, deren Betriebszeit für den Rechenzentrumbetrieb entscheidend ist. |

| Energieeffizienz (PUE) | Es ist eine Kennzahl, die die Effizienz eines Rechenzentrums definiert. Sie wird berechnet durch: (Gesamter Energieverbrauch des Rechenzentrums)/(Gesamter Energieverbrauch der IT-Geräte). Darüber hinaus gilt ein Rechenzentrum mit einem PUE von 1,2-1,5 als hocheffizient, während ein Rechenzentrum mit einem PUE >2 als hochineffizient gilt. |

| Redundanz | Sie ist definiert als ein Systemdesign, bei dem zusätzliche Komponenten (USV, Generatoren, CRAC) hinzugefügt werden, damit im Falle eines Stromausfalls oder Geräteausfalls die IT-Geräte nicht beeinträchtigt werden. |

| Unterbrechungsfreie Stromversorgung (USV) | Es ist ein Gerät, das in Reihe mit der Netzstromversorgung geschaltet ist und Energie in Batterien speichert, sodass die Versorgung durch die USV für IT-Geräte auch bei Netzstromunterbrechung kontinuierlich ist. Die USV unterstützt primär nur die IT-Geräte. |

| Generatoren | Wie die USV werden Generatoren im Rechenzentrum eingesetzt, um eine unterbrechungsfreie Stromversorgung zu gewährleisten und Ausfallzeiten zu vermeiden. Rechenzentrumeinrichtungen verfügen über Dieselgeneratoren, und üblicherweise werden 48-Stunden-Dieselvorräte in der Einrichtung gelagert, um Unterbrechungen zu verhindern. |

| N+1 | Als „Bedarf plus eins” bezeichnet, steht es für die zusätzliche verfügbare Ausrüstungseinrichtung, um Ausfallzeiten im Falle eines Ausfalls zu vermeiden. Ein Rechenzentrum gilt als N+1, wenn für je 4 Komponenten eine zusätzliche Einheit vorhanden ist. Wenn ein Rechenzentrum beispielsweise 4 USV-Systeme hat, wäre für N+1 ein zusätzliches USV-System erforderlich. |

| 2N | Es bezieht sich auf ein vollständig redundantes Design, bei dem zwei unabhängige Stromverteilungssysteme eingesetzt werden. Daher wird im Falle eines vollständigen Ausfalls eines Verteilungssystems das andere System weiterhin Strom an das Rechenzentrum liefern. |

| Reihenkühlung | Es ist das Kühldesignsystem, das zwischen Racks in einer Reihe installiert wird, wo es warme Luft aus dem Warmgang ansaugt und kühle Luft in den Kaltgang liefert, wodurch die Temperatur aufrechterhalten wird. |

| Tier 1 | Die Tier-Klassifizierung bestimmt die Bereitschaft einer Rechenzentrumeinrichtung, den Rechenzentrumbetrieb aufrechtzuerhalten. Ein Rechenzentrum wird als Tier-1-Rechenzentrum klassifiziert, wenn es über eine nicht redundante (N) Stromkomponente (USV, Generatoren), Kühlkomponenten und ein Stromverteilungssystem (aus dem Netzstromnetz) verfügt. Das Tier-1-Rechenzentrum hat eine Betriebszeit von 99,67 % und eine jährliche Ausfallzeit von <28,8 Stunden. |

| Tier 2 | Ein Rechenzentrum wird als Tier-2-Rechenzentrum klassifiziert, wenn es über redundante Strom- und Kühlkomponenten (N+1) und ein einzelnes nicht redundantes Verteilungssystem verfügt. Redundante Komponenten umfassen zusätzliche Generatoren, USV, Kältemaschinen, Wärmeabfuhrgeräte und Kraftstofftanks. Das Tier-2-Rechenzentrum hat eine Betriebszeit von 99,74 % und eine jährliche Ausfallzeit von <22 Stunden. |

| Tier 3 | Ein Rechenzentrum mit redundanten Strom- und Kühlkomponenten und mehreren Stromverteilungssystemen wird als Tier-3-Rechenzentrum bezeichnet. Die Einrichtung ist resistent gegen geplante (Anlagenwartung) und ungeplante (Stromausfall, Kühlungsausfall) Unterbrechungen. Das Tier-3-Rechenzentrum hat eine Betriebszeit von 99,98 % und eine jährliche Ausfallzeit von <1,6 Stunden. |

| Tier 4 | Es ist der toleranteste Typ von Rechenzentrum. Ein Tier-4-Rechenzentrum verfügt über mehrere, unabhängige redundante Strom- und Kühlkomponenten sowie mehrere Stromverteilungspfade. Alle IT-Geräte sind doppelt gespeist, was sie im Falle einer Unterbrechung fehlertolerant macht und so einen ununterbrochenen Betrieb gewährleistet. Das Tier-4-Rechenzentrum hat eine Betriebszeit von 99,74 % und eine jährliche Ausfallzeit von <26,3 Minuten. |

| Kleines Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche von ≤ 5.000 Quadratfuß oder einer installierbaren Rack-Anzahl von ≤ 200 wird als kleines Rechenzentrum klassifiziert. |

| Mittleres Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche zwischen 5.001 und 20.000 Quadratfuß oder einer installierbaren Rack-Anzahl zwischen 201 und 800 wird als mittleres Rechenzentrum klassifiziert. |

| Großes Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche zwischen 20.001 und 75.000 Quadratfuß oder einer installierbaren Rack-Anzahl zwischen 801 und 3.000 wird als großes Rechenzentrum klassifiziert. |

| Massives Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche zwischen 75.001 und 225.000 Quadratfuß oder einer installierbaren Rack-Anzahl zwischen 3.001 und 9.000 wird als massives Rechenzentrum klassifiziert. |

| Mega-Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche von ≥ 225.001 Quadratfuß oder einer installierbaren Rack-Anzahl von ≥ 9.001 wird als Mega-Rechenzentrum klassifiziert. |

| Retail-Colocation | Es bezieht sich auf Kunden mit einem Kapazitätsbedarf von 250 kW oder weniger. Diese Dienste werden hauptsächlich von kleinen und mittleren Unternehmen (KMU) in Anspruch genommen. |

| Wholesale-Colocation | Es bezieht sich auf Kunden mit einem Kapazitätsbedarf zwischen 250 kW und 4 MW. Diese Dienste werden hauptsächlich von mittleren bis großen Unternehmen in Anspruch genommen. |

| Hyperscale-Colocation | Es bezieht sich auf Kunden mit einem Kapazitätsbedarf von mehr als 4 MW. Die Hyperscale-Nachfrage stammt hauptsächlich von großen Cloud-Anbietern, IT-Unternehmen, BFSI und OTT-Anbietern (wie Netflix, Hulu und HBO+). |

| Mobile Datengeschwindigkeit | Es ist die mobile Internetgeschwindigkeit, die ein Nutzer über sein Smartphone erlebt. Diese Geschwindigkeit hängt hauptsächlich von der im Smartphone verwendeten Carrier-Technologie ab. Die auf dem Markt verfügbaren Carrier-Technologien sind 2G, 3G, 4G und 5G, wobei 2G die langsamste Geschwindigkeit bietet, während 5G die schnellste ist. |

| Glasfaser-Konnektivitätsnetz | Es ist ein Netz aus Glasfaserkabeln, das im ganzen Land verlegt wird und ländliche und städtische Regionen mit Hochgeschwindigkeitsinternetverbindung verbindet. Es wird in Kilometer (km) gemessen. |

| Datenverkehr pro Smartphone | Es ist ein Maß für den durchschnittlichen Datenverbrauch eines Smartphone-Nutzers in einem Monat. Es wird in Gigabyte (GB) gemessen. |

| Breitbanddatengeschwindigkeit | Es ist die Internetgeschwindigkeit, die über die Festkabelverbindung bereitgestellt wird. Üblicherweise werden Kupferkabel und Glasfaserkabel sowohl im privaten als auch im gewerblichen Bereich verwendet. Dabei bietet das Glasfaserkabel eine schnellere Internetgeschwindigkeit als das Kupferkabel. |

| Unterseekabel | Ein Unterseekabel ist ein Glasfaserkabel, das an zwei oder mehr Landepunkten verlegt wird. Über dieses Kabel wird die Kommunikation und Internetkonnektivität zwischen Ländern auf der ganzen Welt hergestellt. Diese Kabel können 100-200 Terabit pro Sekunde (Tbps) von einem Punkt zum anderen übertragen. |

| CO2-Fußabdruck | Es ist das Maß für das Kohlendioxid, das beim regulären Betrieb eines Rechenzentrums erzeugt wird. Da Kohle sowie Öl und Gas die primären Quellen der Stromerzeugung sind, trägt der Verbrauch dieses Stroms zu CO2-Emissionen bei. Rechenzentrumbetreiber integrieren erneuerbare Energiequellen, um den CO2-Fußabdruck ihrer Einrichtungen zu reduzieren. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen