Marktgröße und Marktanteil für Roboterstaubsauger

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 7.05 Milliarden US-Dollar |

| Marktgröße (2031) | 13.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.52% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Roboterstaubsauger von Mordor Intelligence

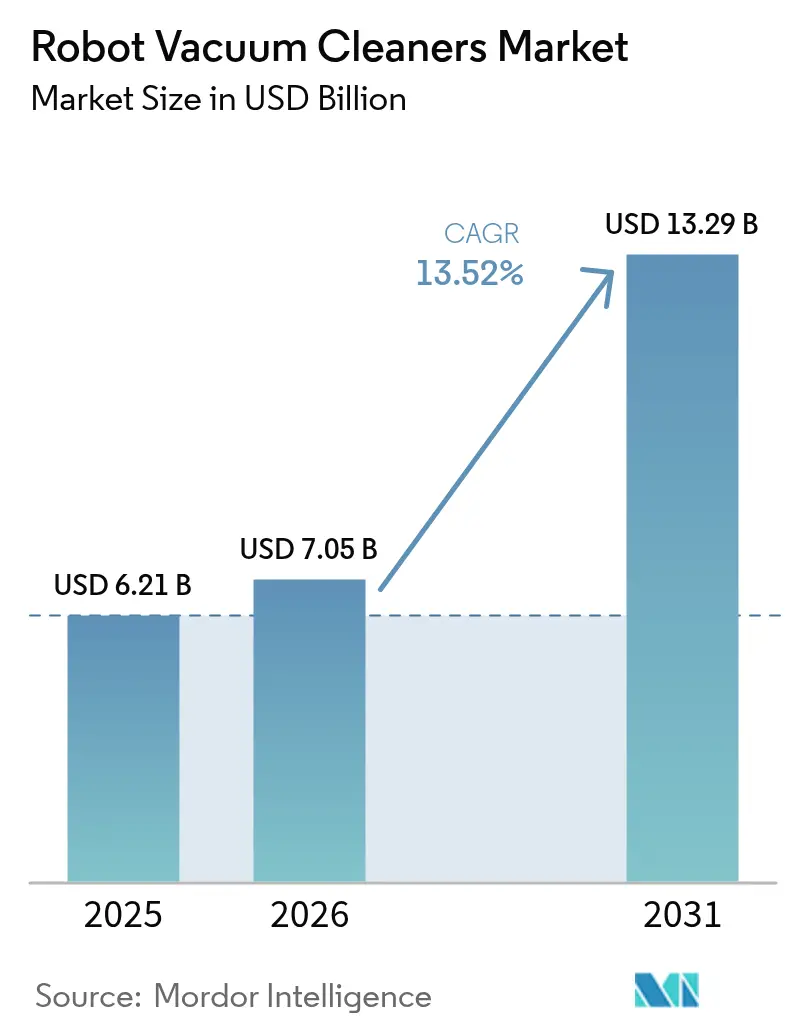

Die Marktgröße für Roboterstaubsauger wird im Jahr 2026 auf USD 7,05 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 6,21 Milliarden, mit Prognosen für 2031 von USD 13,29 Milliarden, was einem Wachstum von 13,52 % CAGR über den Zeitraum 2026–2031 entspricht. Die steigende Verbreitung von Smart-Home-Systemen, sinkende Sensor- und Batteriekosten sowie demografische Verschiebungen hin zur automatisierten Haushaltspflege sind die wesentlichen Triebkräfte hinter dieser Entwicklung. Der asiatisch-pazifische Raum bleibt die entscheidende Wachstumsregion, da Digitalisierungsprogramme die Infrastruktur für dauerhaft vernetzte Geräte fördern, während politische Anreize in Japan und Südkorea die Nutzung in der Altenpflege stärken. Sinkende Komponentenpreise ermöglichen es Herstellern, LiDAR, KI-Navigation und selbstentleerende Dockingstationen in Mittelklassemodelle zu integrieren und so die Verbraucherbasis zu erweitern. Der Wettbewerbsdruck wird durch chinesische Anbieter neu gestaltet, die Skaleneffekte und schnelle Iterationszyklen nutzen, um Premium-Funktionen in marktgängige Preissegmente zu bringen. Gastgewerbeunternehmen, die mit höheren Arbeitskosten konfrontiert sind, schaffen eine institutionelle Nachfrageschicht, die die Akzeptanz in gewerblichen Immobilien beschleunigt.

Wichtigste Erkenntnisse des Berichts

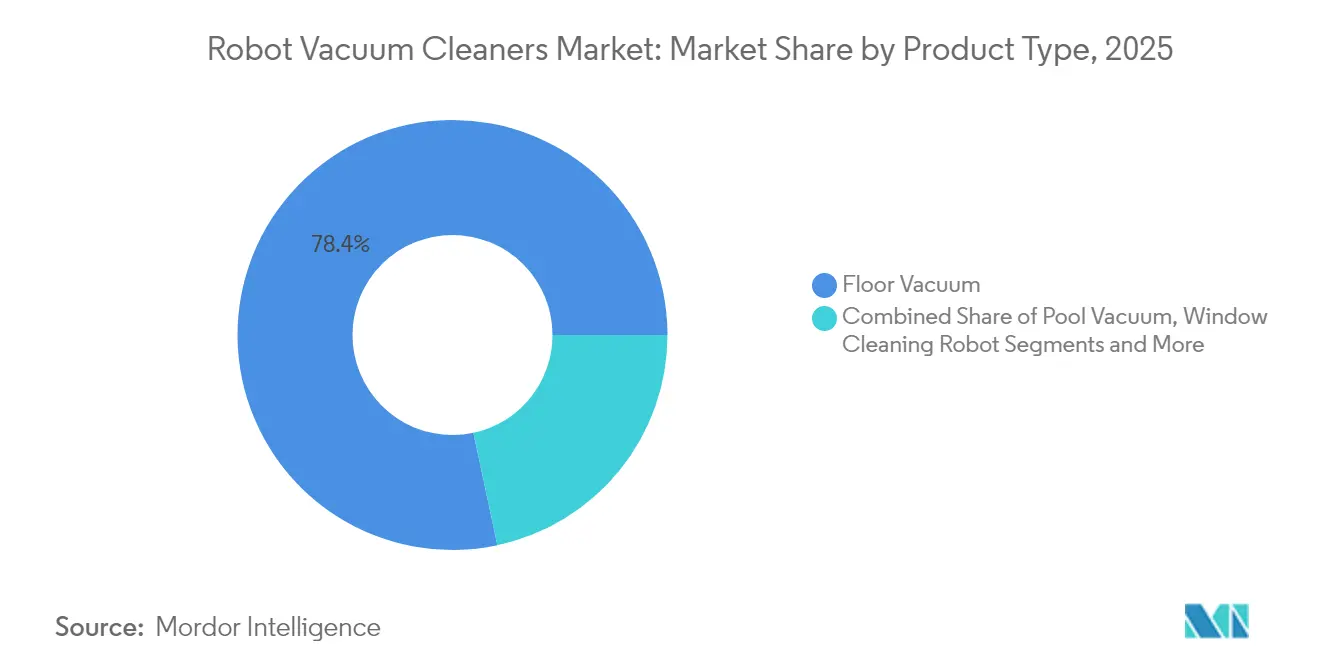

- Nach Produkttyp führten Bodenstaubsauger-Modelle im Jahr 2025 mit einem Umsatzanteil von 78,35 %; hybride 2-in-1-Systeme werden voraussichtlich bis 2031 mit einer CAGR von 16,6 % wachsen.

- Nach Endnutzer entfiel auf das Privathaussegment im Jahr 2025 ein Anteil von 90,25 % am Markt für Roboterstaubsauger, während das gewerbliche Gastgewerbesegment bis 2031 mit einer CAGR von 14,95 % wächst.

- Nach Batterietyp dominierten Lithium-Ionen-Akkus im Jahr 2025 mit einem Anteil von 93,70 %; Hochdichtevarianten wachsen mit einer CAGR von 13,55 %.

- Nach Konnektivität erfassten Smart-vernetzte Geräte im Jahr 2025 einen Anteil von 67,60 % und wachsen mit einer CAGR von 16,05 %.

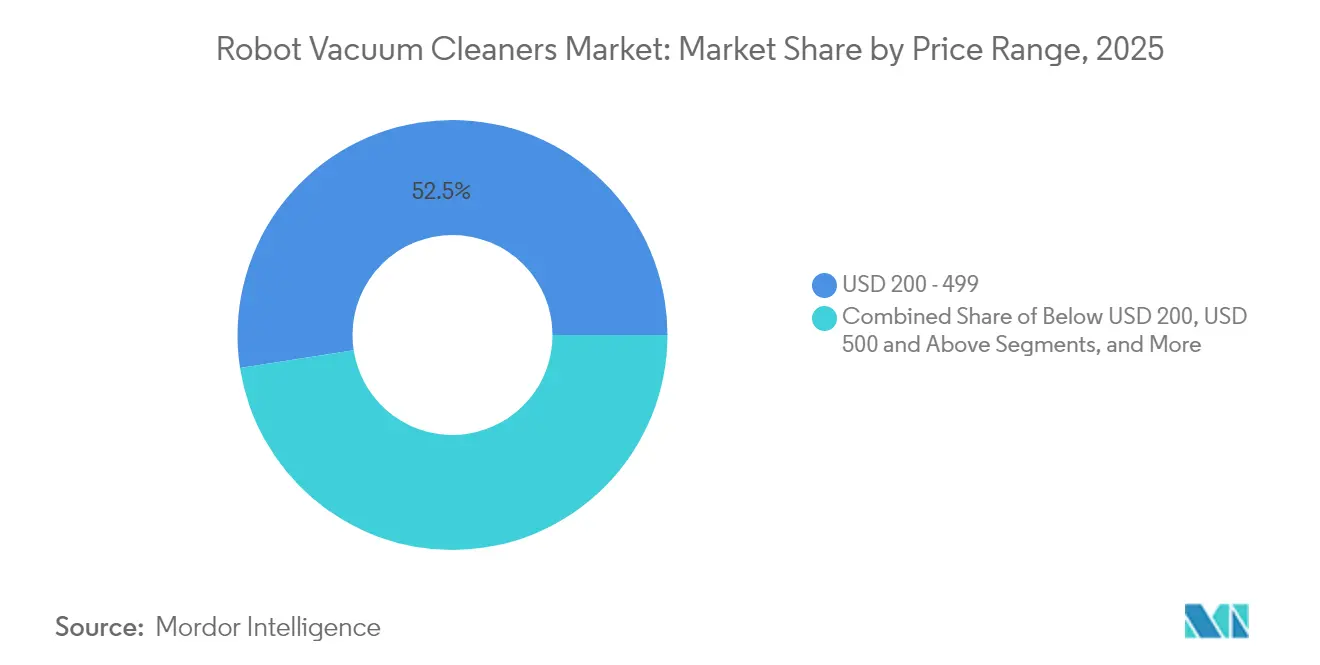

- Nach Preisklasse hielt das Segment USD 200–499 im Jahr 2025 einen Anteil von 52,45 % an der Marktgröße für Roboterstaubsauger, während Premium-Modelle ab USD 500 mit einer CAGR von 14,35 % zulegen.

- Nach Vertriebskanal behielten Online-Marktplätze im Jahr 2025 einen Anteil von 64,10 %; Marken-E-Commerce-Seiten expandieren mit einer CAGR von 17,65 %.

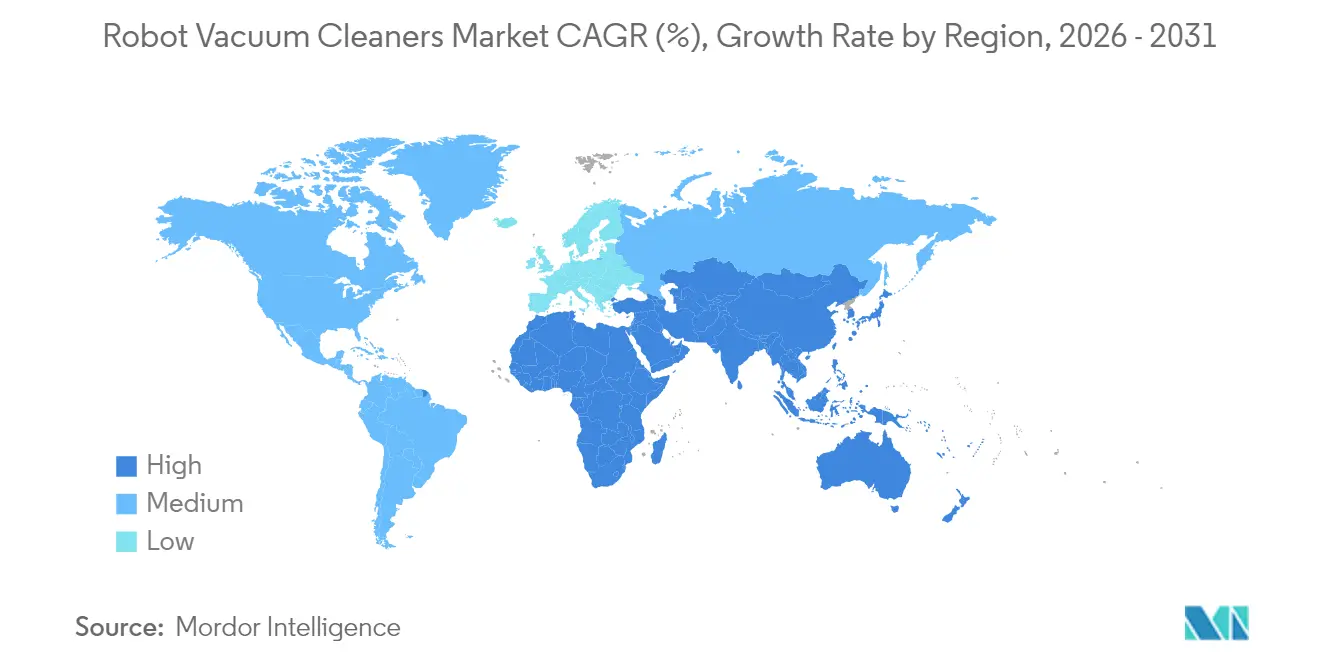

- Nach Region führte der asiatisch-pazifische Raum im Jahr 2025 mit einem Anteil von 40,70 %; der Nahe Osten ist die am schnellsten wachsende Region mit einer CAGR von 18,3 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Roboterstaubsauger

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigende Akzeptanz von Smart-Home-Ökosystemen in Asien | +3.20% | Asiatisch-pazifischer Raum, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (3–4 Jahre) |

| Schneller Preisverfall bei Lithium-Ionen- und Sensorkomponenten | +2.80% | Global | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nachfrage nach hybriden Saug-Wisch-Modellen in Europa | +1.90% | Europa, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (3–4 Jahre) |

| Schwerpunktverlagerung des Gastgewerbes auf Luxushotels im Nahen Osten | +1.50% | Naher Osten, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (3–4 Jahre) |

| Staatliche Anreize für Altenpflegetechnologie in Japan und Südkorea | +1.20% | Japan und Südkorea | Langfristig (≥ 5 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Akzeptanz von Smart-Home-Ökosystemen in Asien

Die Kompatibilität mit Sprachassistenten ist mittlerweile eine Grundvoraussetzung, und die regionalen Akzeptanzraten überschreiten in fortgeschrittenen Volkswirtschaften 10 %. Marken lokalisieren Funktionen wie Fernüberwachung der Sicherheit und KI-gestützte Raumkartierung, um Hygiene- und Sicherheitspräferenzen gerecht zu werden. Samsung- und LG-Modelle, die für den Haushaltsgebrauch optimiert sind, veranschaulichen, wie lokale Marktführer ihren Anteil gegenüber chinesischen Herausforderern verteidigen und gleichzeitig nationale Altenpflegeprogramme unterstützen.

Schneller Preisverfall bei Lithium-Ionen- und Sensorkomponenten

Die Massenproduktion von LiDAR-Modulen, Kameras und Steuer-ICs senkt die Produktionskosten und drückt die Einzelhandelspreise von USD 2.000–5.000 im Jahr 2024 auf USD 500–1.500 bis 2030. [1]Dong Haiwei, „Roboter ins Haus bringen: Der Aufstieg von KI-Robotern in der Unterhaltungselektronik”, arXiv, arxiv.orgChinesische Anbieter übersetzen vertikale Integration in aggressive Preisgestaltung, während etablierte Unternehmen mit der Bündelung von Premium-Navigation und selbstreinigenden Dockingstationen in Mittelklasselinien reagieren. Niedrigere Einstiegshürden verbessern die Durchdringung bei Erstkäufern und fördern Upgrade-Zyklen bei bestehenden Nutzern.

Wachsende Nachfrage nach hybriden Saug-Wisch-Modellen in Europa

Gemischte Bodenbeläge und strenge Hygienenormen machen multifunktionale Roboter attraktiv. Wischfunktionen mit erhitztem Wasser, automatisches Tuchwaschsystem und Desinfektion bieten eine vollständige Hartbodenreinigung. EU-Nachhaltigkeitsvorschriften, die Produktlebensdauer und Batterierecyclierbarkeit priorisieren, begünstigen diese All-in-one-Formate. [2]Europäisches Parlament und Rat, „Verordnung (EU) 2023/1542 über Batterien”, eur-lex.europa.eu

Schwerpunktverlagerung des Gastgewerbes auf autonome Reinigung in Luxushotels im Nahen Osten

Luxusbetreiber berichten von 50 % niedrigeren Hartbodenpflegekosten nach dem Einsatz gewerblicher Roboter mit 3-Liter-Staubbehältern und korridoroptimierter Navigation. Der Dauerbetrieb in Nebenzeiten erhöht die Reinigungsstandards und die Mitarbeiterproduktivität und fördert die breitere Akzeptanz in regionalen Hotels und angrenzenden gewerblichen Einrichtungen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Geringe Durchdringung in Regionen mit Hochflorteppichen (US-Mittlerer Westen) | -1.40% | Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Batteriesicherheitsrückrufe beeinträchtigen das Markenvertrauen in der EU | -2.10% | Europa | Kurzfristig (≤ 2 Jahre) |

| Hohe Einfuhrzölle auf intelligente Haushaltsgeräte in Südamerika | -0.80% | Südamerika | Mittelfristig (3–4 Jahre) |

| Lücken bei der markenübergreifenden Software-Interoperabilität | -1.30% | Global | Langfristig (≥ 5 Jahre) |

| Quelle: Mordor Intelligence | |||

Geringe Durchdringung von Hochsaugleistungsmodellen in Regionen mit Hochflorteppichen

Hochflorteppiche erfordern höheren Luftstrom und spezialisierte Bürsten, die Kosten und Stromverbrauch erhöhen. Premium-Geräte mit 20.000 Pa Saugleistung schließen die Leistungslücke, bleiben jedoch für preissensible Haushalte unerschwinglich. Herkömmliche Aufrechtstaubsauger bleiben in diesen Märkten bestehen und begrenzen die Akzeptanz von Roboterstaubsaugern, bis leistungsstarke Funktionen kostengünstiger werden.

Batteriesicherheitsrückrufe beeinträchtigen das Markenvertrauen in der EU

Brandvorfälle lösten mehrere Rückrufe von kabellosen Staubsaugern und Aftermarket-Akkupacks aus und veranlassten behördliche Kontrollen sowie erhöhte Verbrauchervorsicht. [3]US-Verbraucherschutzbehörde für Produktsicherheit, „CPSC warnt Verbraucher, die Verwendung von INSE kabellosen Stabstaubsaugern sofort einzustellen”, cpsc.gov EU-Vorschriften zur Rückverfolgbarkeit von Batterien, zu thermischen Schutzmaßnahmen und zur Recyclingfähigkeit erhöhen die Compliance-Kosten, liefern aber auch ein Qualitätssignal für Marken, die den Standard erfüllen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Hybridmodelle treiben Innovationen voran

Bodenstaubsauger hielten im Jahr 2025 einen Anteil von 78,35 % und verankern den Markt für Roboterstaubsauger durch bewährte Wirksamkeit auf gängigen Bodenbelägen. Hybride 2-in-1-Systeme hingegen wachsen mit einer CAGR von 16,6 %, da Verbraucher nach einzelnen Geräten suchen, die saugen und wischen. Der DEEBOT T30 von ECOVACS mit verwicklungsfreien Rollen und beheizten Wischpads veranschaulicht die Designphilosophie, die Komfort mit gründlicherer Reinigung verbindet.

Die Durchdringung von Hybridgeräten verbessert sich insbesondere in Europa, wo gemischte Holz-Fliesen-Grundrisse vorherrschen. Innovative Modelle mit kantendeckender Büstenreichweite und automatischen Waschstationen positionieren den Markt für Roboterstaubsauger als Einstiegspunkt in eine breitere Smart-Home-Automatisierung. Diese Vielseitigkeit zieht Upgrade-Käufer an, die Geräte suchen, die mehrere Aufgaben ohne manuellen Eingriff erledigen.

Nach Endnutzer: Gewerbliches Gastgewerbe beschleunigt sich

Privatkäufer repräsentieren im Jahr 2025 nach wie vor 90,25 % der Marktgröße für Roboterstaubsauger, bedingt durch Massenmarktpreise und App-basierte Steuerungen für beschäftigte Haushalte. Das gewerbliche Gastgewerbe ist die am schnellsten wachsende Kundengruppe mit einem jährlichen Wachstum von 14,95 %, da Hotels Arbeitskräftemangel durch autonome 24/7-Bodenreinigung ausgleichen. Speziell für Korridorgeometrie und größere Schmutzauffangbehälter entwickelte Geräte unterstreichen diesen Wandel.

Büro- und Einzelhandelseinrichtungen folgen schrittweise und setzen Flotten ein, die über Cloud-Dashboards verwaltet werden und Routing und Wartung optimieren. Die daraus resultierenden Dateneinblicke zu Verkehrsmustern und Reinigungsintensität entwickeln Roboter von Einzelfunktionswerkzeugen zu integrierten Facility-Management-Assets und vertiefen ihr Wertversprechen.

Nach Batterietyp: Hochdichte Lithium-Ionen-Technologie dominiert

Lithium-Ionen-Technologie macht 93,70 % der Lieferungen im Jahr 2025 aus und spiegelt überlegene Energiedichte, Ladegeschwindigkeit und das Gewicht-zu-Kapazitäts-Verhältnis wider. Hochdichtezellen, die Laufzeiten von 150 Minuten ermöglichen, wachsen mit einer CAGR von 13,55 % und positionieren Hersteller dazu, die Abdeckungsfläche zu erweitern, ohne die Formfaktoren zu vergrößern. Sicherheitsrückrufe legen jedoch erneut Gewicht auf Zellchemie, Wärmemanagement und intelligente Ladesicherungen.

Nickel-Metallhydrid-Alternativen verbleiben nur in kostengünstigen Importen und befinden sich in stetigem Rückgang. Bevorstehende EU-Vorschriften, die eine rückverfolgbare Beschaffung und Recyclingfähigkeit vorschreiben, werden voraussichtlich einen Übergang zu Festkörperchemien der nächsten Generation beschleunigen, obwohl die kommerzielle Verfügbarkeit über den aktuellen Prognosezeitraum hinausgeht.

Nach Konnektivität: Intelligente Integration beschleunigt sich

Smart-vernetzte Modelle hielten im Jahr 2025 einen Anteil von 67,60 % und wachsen jährlich um 16,05 %, da WLAN-Module und Sprachassistenten-APIs kostengünstig zu integrieren sind. Cloud-gehostete Karten, Zeitplanung und Firmware-Updates verlängern die Gerätelebensdauer und stärken den Markt für Roboterstaubsauger. Die Einführung des Matter-Protokolls gewährleistet Interoperabilität zwischen den wichtigsten Ökosystemen und mindert Käuferbedenken hinsichtlich Plattformabhängigkeit.

Nicht vernetzte Varianten bestehen hauptsächlich in Einstiegssegmenten oder in Regionen mit unzuverlässigem Breitband. Da die IoT-Kosten weiter sinken, werden Hersteller die Konnektivität wahrscheinlich auch in Budgetsegmenten standardisieren und Ferndiagnose sowie vorausschauende Wartung zur Grundausstattung machen.

Nach Preisklasse: Premium-Segment wächst stark

Das Segment USD 200–499 dominierte im Jahr 2025 mit 52,45 % der Marktgröße für Roboterstaubsauger und balanciert Erschwinglichkeit mit nützlichen Funktionsumfängen. Premium-Geräte ab USD 500 wachsen mit einer CAGR von 14,35 %, gestützt durch KI-Vision, Selbstentleerungsstationen und Nassverschmutzungserkennung, die höhere Ausgaben rechtfertigen. Der Preisverfall bei Hardware fördert den Trickle-down von Flaggschiff-Funktionen in Mittelklasse-SKUs und erweitert die adressierbare Zielgruppe, ohne die Nachfrage im Premiumsegment zu kannibalisieren.

Budgetmodelle unter USD 200 weisen Zuverlässigkeits- und Leistungskompromisse auf, die ihre Attraktivität in entwickelten Volkswirtschaften einschränken. Dennoch schaffen sie einen risikoarmen Einstiegspunkt in Schwellenmärkten, von dem aus Nutzer mit steigendem Einkommen zu höherwertigen Geräten aufsteigen können.

Nach Vertriebskanal: Marken-E-Commerce beschleunigt sich

Online-Marktplätze hielten im Jahr 2025 einen Anteil von 64,10 %, unterstützt durch ein umfangreiches SKU-Angebot und Nutzerbewertungen. Direktvertriebswebshops sind mit einer CAGR von 17,65 % der am schnellsten wachsende Kanal, da Marken Margenausweitung und direkte Kontrolle über Kundendaten anstreben. Gebündelte Verbrauchsmaterialien, erweiterte Garantien und App-basierte Zubehörsubskriptionen stärken wiederkehrende Umsatzströme.

Fachhändler behalten ihre Relevanz bei Käufern, die physische Vorführungen oder Abholung am selben Tag suchen, obwohl begrenzter Regalplatz die Modellvielfalt einschränkt. Hybride Click-and-Collect-Modelle könnten stationären Kanälen helfen, den Kundenverkehr zu verteidigen, während der Online-Absatz zunimmt.

Geografische Analyse

Der asiatisch-pazifische Raum verankerte im Jahr 2025 40,70 % der globalen Nachfrage und nutzt dabei inländische Fertigungsökosysteme, die Lieferzeiten und Kosten komprimieren. Chinesische Hersteller verfeinern Designs im Inland, bevor sie exportieren, während südkoreanische Marktführer sich durch KI-Funktionen differenzieren, die auf sicherheitsbewusste Nutzer zugeschnitten sind. Staatliche Zuschüsse für Altenpflegeroboter führen zu nachhaltigem Volumen und verankern Roboter in täglichen Abläufen.

Der Nahe Osten ist die am schnellsten wachsende Region mit einer CAGR von 18,3 % bis 2031, da Luxushotels autonome 24/7-Reinigung einsetzen, um Personalengpässe auszugleichen. Staubbelastete Klimazonen erhöhen die Nachfrage nach Hochleistungsfiltration, und Premium-Immobilieneigentümer setzen Roboterflotten sowohl aus Leistungs- als auch aus Markendifferenzierungsgründen ein.

Nordamerika und Europa weisen ein hohes Haushaltsbewusstsein auf, sehen sich jedoch mit unterschiedlichen regulatorischen Dynamiken konfrontiert. EU-Batterie- und KI-Gesetzgebung erhöht die Compliance-Kosten, stärkt aber das Verbrauchervertrauen in Marken, die strenge Sicherheitsstandards erfüllen. In Lateinamerika schaffen Zölle von 20–60 % auf importierte Haushaltsgeräte Anreize für regionale Montagestrategien, die im Prognosezeitraum Wertschöpfungsketteinvestitionen verlagern könnten.

Wettbewerbslandschaft

Acht der zehn größten Marken sind mittlerweile chinesisch, was eine Machtverschiebung von etablierten westlichen Marktführern unterstreicht. Skalenvorteile bei der Komponentenbeschaffung ermöglichen es diesen Unternehmen, jährliche Modellaktualisierungen zu veröffentlichen, die Edge-KI-Prozessoren, selbstreinigende Dockingstationen und Klettervorrichtungen schneller integrieren als Wettbewerber. Etablierte Marktführer konzentrieren sich auf Zuverlässigkeit und Datensicherheit, um ihren Anteil bei risikoaversen Käufern zu erhalten.

Gewerbliche Partnerschaften veranschaulichen Diversifizierungspfade. Nilfisk kooperierte mit LionsBot zur Einführung autonomer Scheuersaugmaschinen und verbindet industrielle Reinigungsexpertise mit Kenntnissen der verbraucherorientierten Robotik. Komponentenlieferanten beeinflussen ebenfalls die Wettbewerbsdynamik; Batterielieferanten, die höhere Energiedichte ohne Sicherheitskompromisse erreichen, werden zu entscheidenden Verbündeten in Kämpfen um das Premiumsegment.

Europäische Compliance-Regelungen zur algorithmischen Transparenz begünstigen Hersteller, die in der Lage sind, Data-Governance zu zertifizieren, was möglicherweise Wettbewerbshierarchien neu ordnet. Da Premium-Funktionen in mittlere Preissegmente vordringen, wird die Differenzierung weniger von Saugleistungsspezifikationen und mehr von lebenslangen Servicemodellen, Zubehörökosystemen und softwarebasierten Upgrades abhängen, die die Produktrelevanz verlängern.

Marktführer der Branche für Roboterstaubsauger

iRobot Corporation

Haeir Group Corporation

Neato Robotics Inc.

Ecovacs Robotics Co. Ltd

LG Electronics Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Anker Innovations steigt mit Eufy-Mährobotern mit computervisionsbasierter Hinderniserkennung in die autonome Rasenpflege ein.

- Mai 2025: Die Präfektur Kanagawa eröffnet Anträge für Subventionen von bis zu 1 Million Yen pro Roboter im Rahmen ihres Altenpflegetechnologieprogramms.

- April 2025: Die US-Verbraucherschutzbehörde für Produktsicherheit warnt Verbraucher, die Verwendung von INSE kabellosen Staubsaugern aufgrund von Brandgefahren durch Akkuüberhitzung sofort einzustellen.

- Januar 2025: Dreame Technology präsentiert den X50 Ultra, der 6 cm hohe Schwellen überwinden und eine Saugleistung von 20.000 Pa liefern kann.

Berichtsumfang des globalen Markts für Roboterstaubsauger

Roboterstaubsauger sind darauf ausgelegt, autonom ohne menschliche Steuerung zu reinigen. Nordamerika hält den größten Marktanteil, während der asiatisch-pazifische Raum voraussichtlich der am schnellsten wachsende Markt sein wird. Die zunehmende Nutzung von Vertragsreinigungsdienst-Lösungen in gewerblichen Einrichtungen, Gastgewerberäumen und Büroumgebungen unterstützt die Nachfrage nach Roboterstaubsaugern zusätzlich. Roboter, die für professionelle Reinigungsaktivitäten eingesetzt werden – darunter Bodenreinigung, Fenster- und Wandreinigung, Kanalisation, Tank-, Rohr- und Leitungsreinigung sowie Rumpfreinigung (Flugzeuge, Fahrzeuge, Schiffe usw.) –, werden im Rahmen des Segmentumfangs berücksichtigt.

Der Markt für Roboterstaubsauger ist segmentiert nach Typ (Bodenreiniger, Poolreiniger, Fensterreiniger), Endnutzer (Gewerbe, Privathaushalte) und Geografie (Nordamerika (Vereinigte Staaten und Kanada), Europa (Deutschland, Vereinigtes Königreich, Frankreich und übriges Europa), Asien-Pazifik (China, Japan, Südkorea und übriger asiatisch-pazifischer Raum) und übriger Teil der Welt). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben (Millionen USD) bereitgestellt.

| Bodenstaubsauger |

| Poolstaubsauger |

| Fensterreinigungsroboter |

| Hybrider 2-in-1 Saug-Wisch-Roboter |

| Privathaushalte |

| Gewerbe |

| Lithium-Ionen |

| Nickel-Metallhydrid |

| Smart-vernetzt (WLAN / Sprachassistent) |

| Nicht vernetzt |

| Unter USD 200 |

| USD 200–499 |

| USD 500 und darüber |

| Online-Marktplätze |

| Marken-E-Commerce |

| Fachhandel |

| Masseneinzelhändler und Verbrauchermärkte |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Südamerika | Brasilien |

| Argentinien | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Nordische Länder | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum |

| Nach Produkttyp | Bodenstaubsauger | |

| Poolstaubsauger | ||

| Fensterreinigungsroboter | ||

| Hybrider 2-in-1 Saug-Wisch-Roboter | ||

| Nach Endnutzer | Privathaushalte | |

| Gewerbe | ||

| Nach Batterietyp | Lithium-Ionen | |

| Nickel-Metallhydrid | ||

| Nach Konnektivität | Smart-vernetzt (WLAN / Sprachassistent) | |

| Nicht vernetzt | ||

| Nach Preisklasse | Unter USD 200 | |

| USD 200–499 | ||

| USD 500 und darüber | ||

| Nach Vertriebskanal | Online-Marktplätze | |

| Marken-E-Commerce | ||

| Fachhandel | ||

| Masseneinzelhändler und Verbrauchermärkte | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Nordische Länder | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Markts für Roboterstaubsauger?

Der Markt wird im Jahr 2026 auf USD 7,05 Milliarden geschätzt und soll bis 2031 bei einer CAGR von 13,52 % USD 13,29 Milliarden erreichen.

Welche Region führt die globale Nachfrage an?

Der asiatisch-pazifische Raum hält 40,70 % des globalen Absatzes, unterstützt durch eine rasche Smart-Home-Akzeptanz und staatliche Anreize für die inländische Robotik.

Welches Produktsegment wächst am schnellsten?

Hybride Saug-Wisch-Modelle expandieren mit einer CAGR von 16,6 %, da Verbraucher multifunktionale Reinigung bevorzugen.

Wie werden Batteriesicherheitsprobleme angegangen?

Regulierungsbehörden schreiben nun strengere thermische Schutzmaßnahmen und Recyclingfähigkeit vor, und Marken integrieren intelligentere Batteriemanagementsysteme zur Verbesserung der Sicherheit.

Warum setzen Hotels Roboterstaubsauger ein?

Luxusimmobilien berichten von bis zu 50 % Reduzierung der Hartbodenpflegekosten und verbesserter Mitarbeiterproduktivität nach dem Einsatz autonomer Reiniger.

Welches Preissegment verkauft die meisten Einheiten?

Modelle im Preisbereich zwischen USD 200 und USD 499 repräsentieren 52,45 % der Stückverkäufe im Jahr 2025 und balancieren Erschwinglichkeit mit beliebten Smart-Home-Funktionen.

Seite zuletzt aktualisiert am: