Vakuumpumpenmarktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

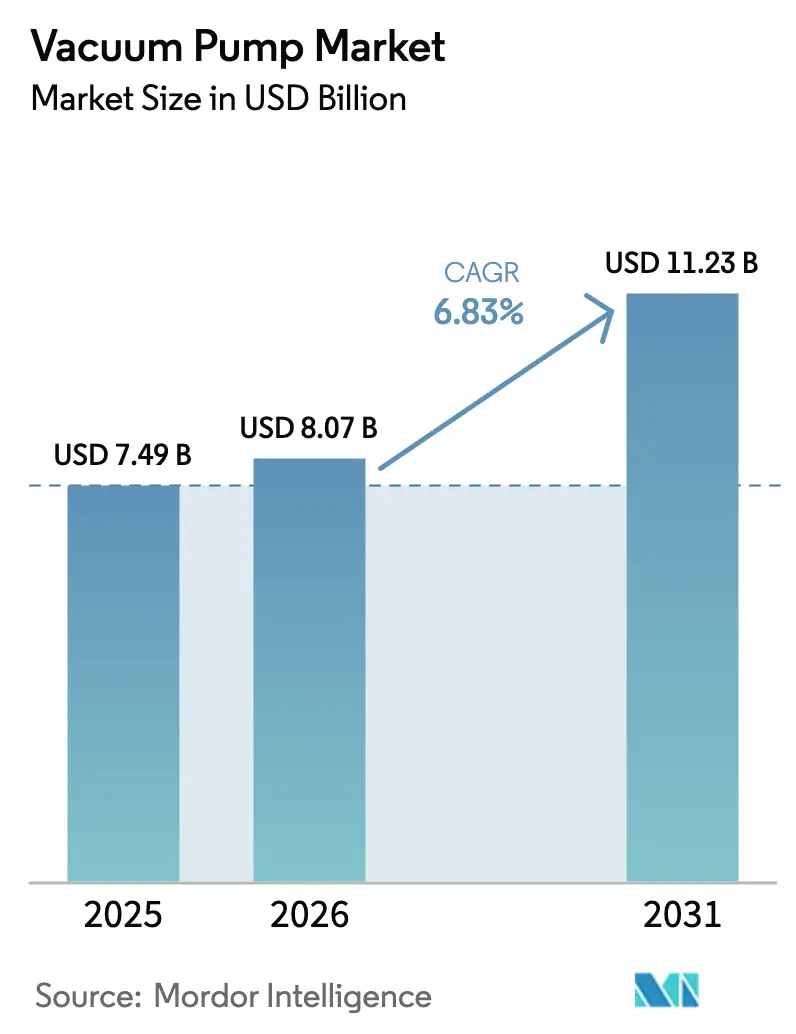

| Marktgröße (2026) | 8.07 Milliarden US-Dollar |

| Marktgröße (2031) | 11.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.83% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Vakuumpumpenmarktanalyse von Mordor Intelligence

Die Vakuumpumpenmarktgröße wird voraussichtlich von 7,49 Milliarden USD im Jahr 2025 auf 8,07 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,83 % über den Zeitraum 2026–2031 einen Wert von 11,23 Milliarden USD erreichen. Starke Auftragsdynamik aus Halbleiterfabriken, der Ausbau von Flüssigerdgas (LNG)-Zügen und Beschichtungslinien für Batterieelektroden stützen diese Wachstumstrajektorie. Mechanische Architekturen dominieren nach wie vor, aber Einschlusstechnologien skalieren schnell, um die Extremultraviolett (EUV)-Lithografie, Quantenforschung und Fusionsprototypen zu unterstützen. Trockenbauweisen verdrängen ölgedichtete Varianten, da die Vorschriften zu per- und polyfluorierten Alkylsubstanzen (PFAS) in Nordamerika und Europa verschärft werden. Regional behält der asiatisch-pazifische Raum die Führungsposition, während der Nahe Osten aufgrund von LNG-Megaprojekten das schnellste Wachstum verzeichnet. Der Wettbewerbsfokus liegt auf der heimischen Fertigung, Software für vorausschauende Wartung und wasserstofffähigen Materialien, da Käufer niedrigere Gesamtbetriebskosten anstreben.

Wichtigste Erkenntnisse des Berichts

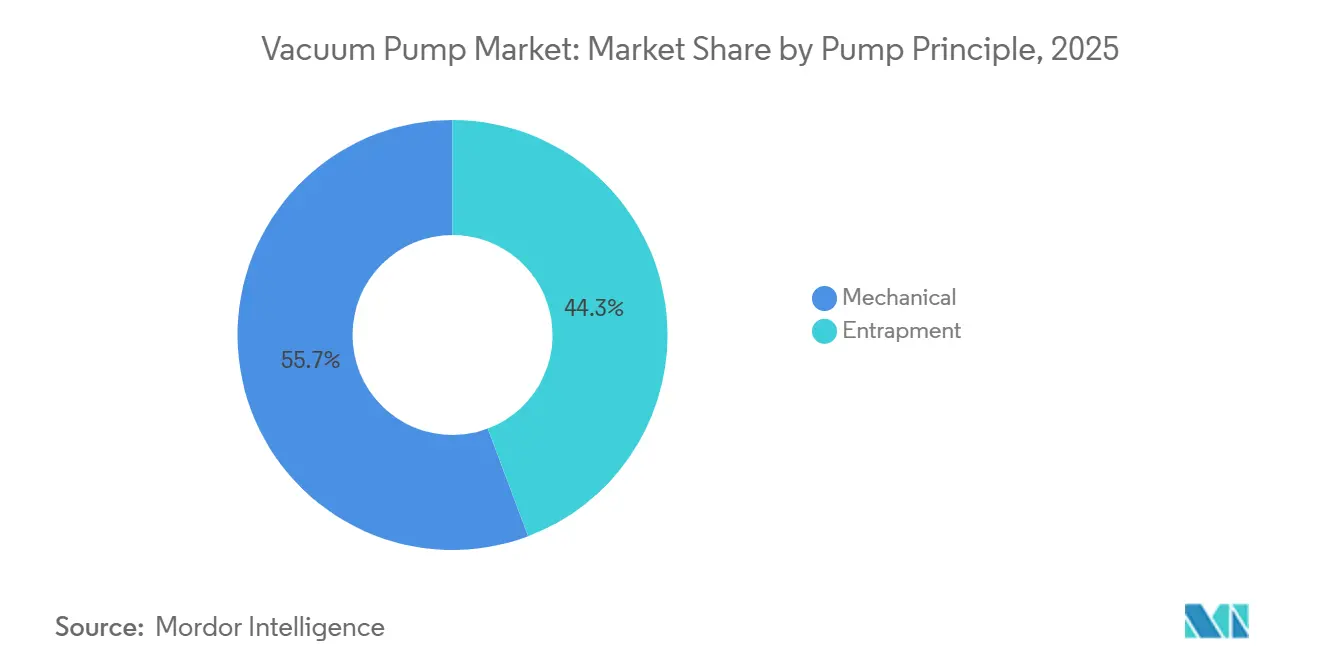

- Nach Pumpenprinzip hielten mechanische Bauweisen im Jahr 2025 einen Vakuumpumpenmarktanteil von 55,74 %, während Einschlussarchitekturen bis 2031 voraussichtlich mit einer CAGR von 7,29 % wachsen werden.

- Nach Schmierung entfielen auf Trockenvakuumpumpen im Jahr 2025 64,89 % der Vakuumpumpenmarktgröße, und sie wachsen bis 2031 mit einer CAGR von 7,23 %.

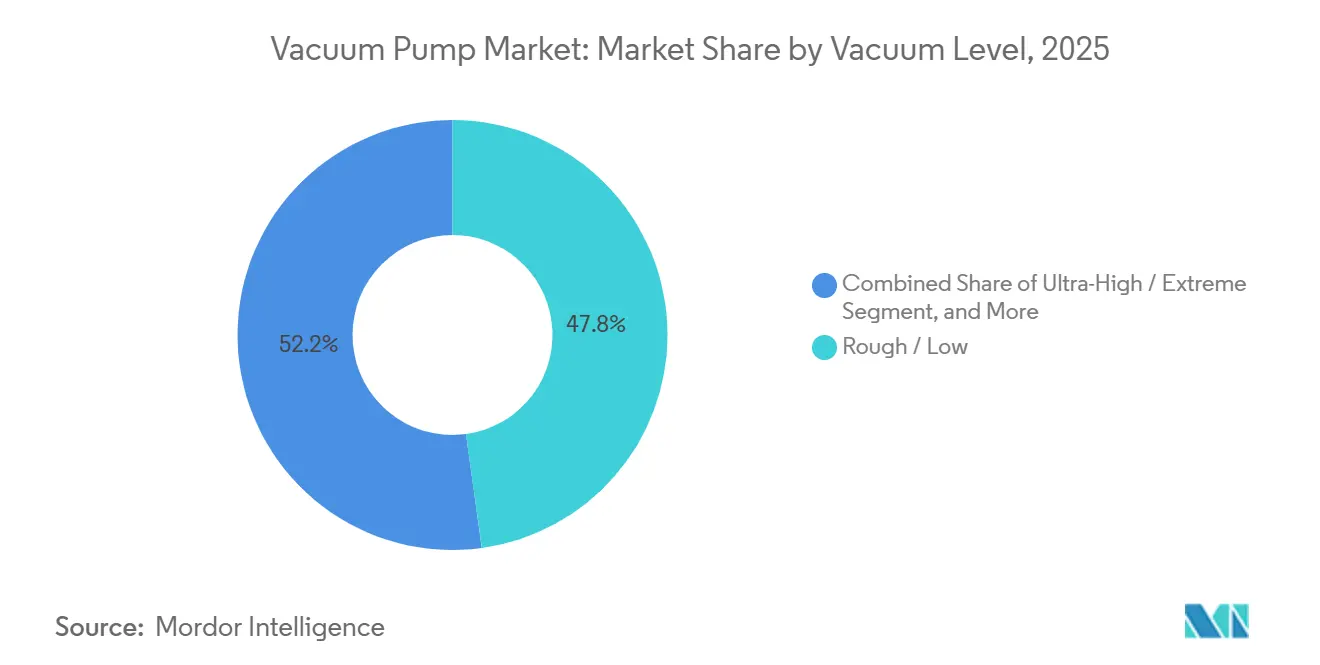

- Nach Vakuumniveau erfassten die Grob- und Niedrigbereiche im Jahr 2025 47,83 % des Umsatzes, während die Ultrahoch- und Extrembereiche mit einer CAGR von 6,61 % voranschreiten.

- Nach Endverbraucherbranche führte Halbleiter und Elektronik die Nachfrage mit einem Umsatzanteil von 32,44 % im Jahr 2025 an; für die Batterieherstellung wird bis 2031 die höchste CAGR von 8,67 % prognostiziert.

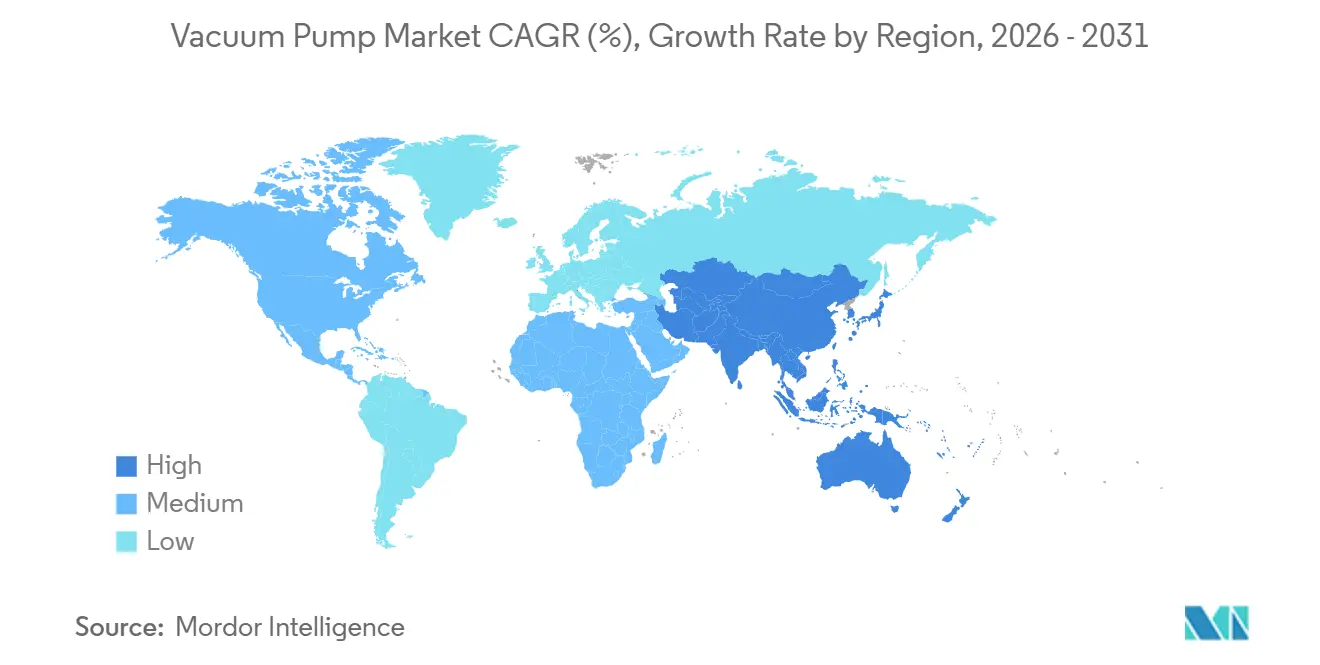

- Nach Geografie erwirtschaftete der asiatisch-pazifische Raum 39,72 % des weltweiten Umsatzes im Jahr 2025, während der Nahe Osten bis 2031 die schnellste CAGR von 7,89 % erzielen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Vakuumpumpenmarkttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Halbleiterqualitätsvakuum in der EUV-Lithografie | +1.2% | Asiatisch-pazifischer Raum, Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Beschleunigter Ausbau der LNG-Kapazität nach 2025 | +1.0% | Naher Osten, asiatisch-pazifischer Raum, Nordamerika | Langfristig (≥ 4 Jahre) |

| Schnelle Verbreitung von Industrie-4.0-Intelligentpumpen | +0.9% | Global | Mittelfristig (2–4 Jahre) |

| Wachstum globaler Abfüll- und Verpackungslinien für Biologika | +0.7% | Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Boom der Produktion von Graphitanoden in Batteriequalität | +1.1% | Asiatisch-pazifischer Raum, Europa, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Aufbau von Elektrolyseuren für grünen Wasserstoff | +0.8% | Europa, Naher Osten, Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Halbleiterqualitätsvakuum in der EUV-Lithografie

EUV-Scanner arbeiten unterhalb von 10⁻⁶ Pascal, um die Streuung von 13,5-Nanometer-Photonen zu verhindern, was einen Sprung in den Anforderungen an Turbomolekular- und Kryogenspezifikationen bewirkt. ASMLs Twinscan-NXE-Plattformen integrieren mehrstufige Turbomolekularanordnungen, die 1-m³-Kammern in weniger als 30 Minuten evakuieren.[1]ASML, "Jahresbericht 2024," asml.com Der Fabrikausbau in Arizona, Texas und Ohio übersteigt zusammen 200 Milliarden USD, wobei jeder Standort 40–60 Pumpen pro EUV-Werkzeug und 200–300 Pumpen an anderer Stelle in der Fabrik benötigt. Der Übergang von 7-nm- auf 3-nm-Knoten erhöht die Ätz- und Abscheidungsschritte um fast 30 %, was den Pumpenanteil pro Waferstart steigert. Überholungsverträge für die installierte Basis stellen eine attraktive Nachmarktannuität dar, da Betreiber eine Partikelkontrolle unter 10 nm fordern.

Beschleunigter Ausbau der LNG-Kapazität nach 2025

Die globale LNG-Verflüssigungskapazität wird zwischen 2024 und 2030 voraussichtlich um 45 % steigen und in Katar, der US-Golfküste und Australien fast 250 Millionen Tonnen pro Jahr hinzufügen.[2]Internationale Energieagentur, "Gas 2025," iea.org Jeder Zug verwendet 10–15 große Drehschieber- oder Flüssigringpumpen mit einer Leistung von 500–2.000 kW für Entwässerung, Quecksilberentfernung und Kältemitteldichtgas. Allein die North-Field-Projekte von Qatar Energy repräsentieren Vakuumausrüstungsverträge über 100 Millionen USD. Strengere Kohlenstoffintensitätsregeln der Internationalen Seeschifffahrtsorganisation beschleunigen den Einsatz schwimmender Lager- und Regasifizierungseinheiten, von denen jede 6–8 Ballast- und Frachtcontainmentpumpen hinzufügt.

Schnelle Verbreitung von Industrie-4.0-Intelligentpumpen

Steuerungen des Internets der Dinge (IoT) übertragen nun Lagertemperaturen, Vibrationsspektren und Stromsignaturdaten an Cloud-Plattformen und reduzieren ungeplante Ausfallzeiten in Fabriken und Abfüll-Verpackungssuiten um bis zu ein Drittel.[3]Atlas Copco, "Nachhaltigkeitsbericht 2024," atlascopcogroup.com Pfeiffer Vacuum+Fab Solutions' HiScroll 46 moduliert automatisch den Gasballast, um 530 g h-¹ Wasserdampf zu bewältigen, und liefert 50 % Energieeinsparungen gegenüber mehrstufigen Roots-Bauweisen. Fernüberwachungsverträge tragen nun etwa ein Fünftel des Nachmarktumsatzes für große OEMs bei, was einen Schwenk hin zu dienstleistungsorientierten Geschäftsmodellen widerspiegelt.

Wachstum globaler Abfüll- und Verpackungslinien für Biologika

Hersteller monoklonaler Antikörper und mRNA-Impfstoffe betreiben Gefriertrockner bei 10–100 Pascal und koppeln typischerweise jede Kammer mit einer Drehschieber- oder Trockenklauen-Einheit mit 200–500 m³ h-¹. Siebenundvierzig WHO-präqualifizierte Biologikawerke haben seit 2024 jeweils zwei bis vier Gefriertrockner installiert. Pfizers Standort in Kalamazoo und Modernas Standort in Marlborough bestellten zusammen 12 Kammern im Jahr 2025, was einen Pumpenbeschaffungswert von fast 16 Millionen USD antrieb. Einwegformate haben paradoxerweise die Vakuumnachfrage erhöht, da die Beutelevakuierung und das Abdichten steriler Verbinder tragbare Trockenspiralenpumpen mit validierten Reinigungsprotokollen erfordern.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Seltenerdpreise (NdFeB-Motoren) | -0.6% | Global | Kurzfristig (≤ 2 Jahre) |

| Strengere PFAS-Schmierstoffvorschriften | -0.5% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Hohe Gesamtbetriebskosten im Ultrahochvakuumbereich | -0.4% | Global | Langfristig (≥ 4 Jahre) |

| Fachkräftemangel für Pumpenwartung | -0.3% | Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Seltenerdpreise (NdFeB-Motoren)

Neodym-Eisen-Bor-Magnete treiben etwa drei Viertel der Turbomolekularpumpen an, doch Neodymoxid stieg von 68 USD kg-¹ im Januar 2024 auf 94 USD kg-¹ bis Dezember 2025, nachdem China die Exportquoten verschärft hatte. Die daraus resultierende Materialkosteninflation fügte 800–1.200 USD pro Hochleistungspumpe hinzu und erodierte die Bruttomargen, wo mehrjährige OEM-Lieferverträge die Preisüberwälzung begrenzen. Alternativen wie Ferrit- oder geschaltete Reluktanzantriebe opfern 15–20 % Energieeffizienz und vergrößern die Motorgehäuse um bis zu 40 %, was die Installation in kompakten Halbleiterwerkzeugen erschwert.

Strengere PFAS-Schmierstoffvorschriften

Der Vorschlag der US-amerikanischen Umweltschutzbehörde, PFOA und PFOS als gefährlich unter CERCLA einzustufen, zusammen mit den europäischen REACH-Anhang-XVII-Grenzwerten von 25 ppb, zwingt zur Neuformulierung von perfluorpolyetherbasierten Flüssigkeiten. Betreiber sehen sich mit Nachrüstkosten von 15.000–40.000 USD pro Pumpe konfrontiert, um von ölgedichteten auf Trockenbauweisen umzustellen. Während Kohlenwasserstoffsubstitute die Haftung vermeiden, erfordern sie 40 % kürzere Wartungsintervalle bei Hochtemperatur-Ausheizungen, was die Wartungsbudgets erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Pumpenprinzip: Einschlusstechnologien decken Quanten- und Fusionsbedarf

Mechanische Pumpen erwirtschafteten im Jahr 2025 55,74 % des Vakuumpumpenmarktes, dominiert von Drehschieber-, Schrauben-, Klauen- und Roots-Bauweisen, die in der Lebensmittel-, Holz- und LNG-Verarbeitung eingesetzt werden. Einschlusslösungen, kryogene, Getter- und Ionenpumpen machen eine kleinere Basis aus, werden aber voraussichtlich mit einer CAGR von 7,29 % wachsen. Der Wandel resultiert aus Quantencomputer-Verdünnungskühlschränken und Fusionsenergie-Tokamaks, die einen vibrationsfreien Betrieb unterhalb von 10⁻⁸ Pascal erfordern. ULVACs LS-Serie integriert kryogene Stufen in Schraubengehäuse, eliminiert elektromagnetische Interferenzen und liefert Basisdrücke, die eine Größenordnung niedriger sind als die mechanischer Konkurrenten. Unterdessen vergab Industrial Fusion Solutions aus dem Vereinigten Königreich im Jahr 2025 einen Auftrag über 225.000 GBP für einen zusammengesetzten kryogenen Prototyp, was die aufkeimende Nachfrage im Fusionssektor unterstreicht.

Die Einschlussadoption wird durch höhere Anschaffungskosten und spezialisierte Wartungskenntnisse gedämpft, doch die Gesamtbetriebskosteneinsparungen ergeben sich durch ölfreien Betrieb, kein Rückströmen und verlängerte mittlere Wartungsintervalle. Da die Extremultraviolett-Lithografie zu Gate-all-around-Transistoren migriert, ergänzen Getter-Pumpanordnungen zunehmend Turbomolekular-Vorvakuumleitungen, um kohlenwasserstofffreie Vakua zu erreichen. Mechanische Anbieter reagieren mit hybriden Schrauben-plus-Kryopanel-Angeboten, aber die Komplexität der Komponentenintegration verlängert die Beschaffungsvorlaufzeiten.

Nach Schmierung: Trockenbauweisen gewinnen Marktanteile inmitten von PFAS-Ausstiegsphasen

Trockenpumpen machten im Jahr 2025 64,89 % des Umsatzes aus und sollen bis 2031 eine CAGR von 7,23 % aufrechterhalten. Der Übergang wird durch PFAS-Beschränkungen und Reinraumvorschriften vorangetrieben, die das Kohlenwasserstoffrückströmen gemäß SEMI-S2-Richtlinien auf 10⁻⁹ Torr-Liter s-¹ begrenzen. Edwards Vacuums durch den CHIPS Act finanziertes Werk in New York zielt darauf ab, halbleiterqualitätige Trockenschraubeneinheiten innerhalb von 4 Wochen im Inland zu liefern, verglichen mit 12–16 Wochen für asiatische Importe. Agilents IDP-45 und Ebaras EV-X-Einführungen unterstreichen weiter den Fokus der Anbieter auf ölfreie Technologien, die auf korrosive Ätzchemikalien und geräuscharme Laborumgebungen abgestimmt sind.

Ölgedichtete Varianten behalten Standbeine in der chemischen Destillation, Energie und älteren Pharmalinien, wo Kapitalbudgets oder korrosive Gaslasten die Einführung von Trockensystemen erschweren. Doch selbst konservative Betreiber überdenken die Lebenszyklusökonomie, da Altölentsorgungsgebühren, Schmierstoff-Compliance-Prüfungen und unerwartete Wartungsstopps in Gesamtkostenmodellen auftauchen. Die Vakuumpumpenmarktgröße für Trockenbauweisen wird daher schneller wachsen als die ölgedichteter Konkurrenten, trotz eines Aufpreises von 40–60 % im Voraus.

Nach Vakuumniveau: Ultrahochvakuum geht über die Forschung hinaus

Grob- und Niedrigbereiche erfassten im Jahr 2025 47,83 % des Umsatzes, während die Ultrahoch- und Extrembereiche mit einer CAGR von 6,61 % voranschreiten. Grob- und Niedrigvakuumpumpen arbeiten zwischen 1 kPa und 100 Pa und bedienen Schüttguthandhabungsanwendungen wie Lebensmittelverpackung unter modifizierter Atmosphäre und Holzkiln-Trocknung. Mittlere Bereiche bedienen Gefriertrocknung und Metallwärmebehandlung, während Hochvakua (10⁻³–1 Pa) analytische Instrumente und Dünnschichtabscheidung unterstützen. Ultrahochvakua unterhalb von 10⁻⁶ Pa skalieren außerhalb nationaler Labore, da EUV-Lithografie, Molekularstrahlepitaxie und aufkommende Festkörperbatterieabscheidung in kommerzielle Fabriken migrieren.

Festkörperelektrolytlinien spezifizieren nun Hochvakuumöfen unterhalb von 10⁻² Pa, um zu verhindern, dass Lithiumnitrid- und Granatfilme während des Sinterns hydrolysieren. Quantencomputer-Racks verwenden mehrstufige Kryopumpen, um Millikelvin-Umgebungen bei Helium-3-Durchflussraten von ~2 mmol s-¹ aufrechtzuerhalten. Infolgedessen wird die Vakuumpumpenmarktgröße in Ultrahochsegmenten voraussichtlich stetig wachsen, obwohl erhöhte Anforderungen an Materialreinheit, Abdichtung und Schwingungskontrolle die Preise erhöhen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Batterielinien erzielen das höchste Wachstum

Halbleiter und Elektronik behielten im Jahr 2025 einen Anteil von 32,44 %, aber für die Batterieherstellung wird bis 2031 die höchste CAGR von 8,67 % erwartet. Europas Gigafabrik-Pipeline mit einem Ziel von 800 GWh bis 2030, zusammen mit nordamerikanischen Anreizen von 45 USD kWh-¹ im Rahmen des Inflation Reduction Act, treibt Bestellungen für Dreh- und Trockenschraubeneinheiten mit 300–800 m³ h-¹ pro Trockenofen an. Jedes Gigawattstunde Kapazität erfordert 15–25 Millionen USD an Vakuumausrüstung, was den Vakuumpumpenmarkt über Elektrodenlinien hinweg anhebt.

Öl und Gas, einschließlich LNG-Entwässerung und Dampfrückgewinnung, hält einen stabilen mittleren Zehntel-Anteil der Nachfrage, während pharmazeutische Abfüll-Verpackungslinien und chemische Destillation zusammen etwa ein Fünftel ausmachen. Lebensmittel- und Getränkeindustrien, hauptsächlich für Verpackung und Gefriertrocknung, machen einen bedeutenden Anteil im hohen einstelligen Bereich aus. Unterdessen leistet die Stromerzeugung durch Turbinendichtungssysteme einen bescheidenen Beitrag im niedrigen einstelligen Bereich.

Geografische Analyse

Der asiatisch-pazifische Raum machte im Jahr 2025 39,72 % des globalen Umsatzes aus und ist damit die Region mit dem größten Vakuumpumpenmarktanteil. Diese Führungsposition spiegelt Chinas Bestreben wider, Ausrüstung zu lokalisieren, Südkoreas Ausbau der Speicherchipproduktion und Japans fest verwurzelter Lieferantenbasis. Inländische Hersteller wie Wintek und Kashiyama gewinnen Aufträge in Halbleiter- und Photovoltaiklinien mit ausgereiften Knoten, da US-amerikanische Exportkontrollen die Einfuhr fortschrittlicher Werkzeuge einschränken. Samsung und SK Hynix zusammen machten ein Fünftel der regionalen Nachfrage aus, indem sie Pumpen für Hochbandbreitenspeicher und 3D-NAND-Stapel mit mehr als 200 Schichten hinzufügten. Ebaras zweites Überholungswerk in Südkorea stärkt die lokale Servicekapazität weiter.

Der Nahe Osten ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 7,89 % bis 2031. Qatar Energys North-Field-East- und South-Projekte setzen jeweils bis zu 15 große Drehschieber- oder Flüssigringeinheiten ein und treiben Verträge im Wert von mehr als 100 Millionen USD an. Saudi-Arabiens petrochemischer Ausbau im Rahmen von Vision 2030 und die Wasserstoffprogramme der Vereinigten Arabischen Emirate erhöhen die Nachfrage nach wasserstoffkompatiblen Turbomolekularpumpen. Angekündigte LNG-, petrochemische und Entsalzungsinvestitionen in der Region übersteigen 300 Milliarden USD, eine Pipeline, die die Vakuumpumpenmarktgröße dort im Prognosezeitraum voraussichtlich verdoppeln wird. Die zunehmende Einführung von Plattformen für vorausschauende Wartung sollte auch die Nachmarktumsatzströme verbreitern.

Nordamerika erwirtschaftete im Jahr 2025 etwa 11 % des globalen Umsatzes, und dieser Anteil wird steigen, wenn Edwards Vacuums Werk im Genesee County und Intels 100-Milliarden-USD-Komplex in Ohio das Volumen erreichen, die Vorlaufzeiten auf vier Wochen verkürzen und die Anforderungen an inländische Inhalte des CHIPS Act erfüllen. Europa mit einem Anteil von etwa 3 % sollte inkrementelle Gewinne aus Batterie-Gigafabriken und REPowerEU-Elektrolyseurlinien sehen, die Hochvakuumtrocknungs- und Leckprüfsysteme benötigen. Südamerika und Afrika zusammen machen einen mittleren einstelligen Anteil aus, wobei Brasiliens Zellstoffsektor und südafrikanische Petrochemiewerke Aufträge verankern, während Bergbau- und Infrastrukturprojekte zusätzliche Möglichkeiten schaffen.

Regulatorisches Umfeld

Vakuumpumpen, die in Europa verkauft werden, entsprechen üblicherweise den Sicherheitsanforderungen der EN 1012-2:1996+A1:2009, die Konstruktions-, Installations-, Betriebs- und Wartungsaspekte von Vakuumpumpen abdecken. In Halbleiteranwendungen berücksichtigen Käufer zudem SEMI S2-ähnliche Sicherheits- und Kontaminationskontrollen für Anlagen, was Dokumentation, Validierung und Installationspraktiken stärkt, die bewährte trockene und niedrig rückströmende Konfigurationen begünstigen.

Handels- und Chemikalienpolitik beeinflusst ebenfalls Beschaffungsentscheidungen und Produktwahlmöglichkeiten. In den Vereinigten Staaten unterliegen Vakuumpumpen, die unter HTS 8414.10.00.00 eingestuft sind, einem MFN-Zoll von 2,5%, während temporäre Maschinenzuschläge im Jahr 2026 rechtlicher Unsicherheit ausgesetzt waren, was die Planung der Landkosten für Importeure variabler macht. Getrennt davon beschleunigt die Verschärfung der PFAS-bezogenen Vorschriften in Nordamerika und Europa die Abkehr von PFAS-abhängigen Schmierstoffsystemen hin zu trockenen Architekturen und neu formulierten Flüssigkeiten, mit Auswirkungen auf Compliance und Nachrüstung für installierte ölgedichtete Flotten.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit vorgelagerten Inputs wie maschinell gefertigten Rotoren und Gehäusen, Hochtemperaturpolymer- und Keramikbeschichtungen für die Verträglichkeit mit korrosiven Prozessen, Seltenerdmagneten für Hochgeschwindigkeits-Turbomolekularmotoren und eingebetteter Elektronik (Antriebe, Sensoren und Konnektivitätsmodule) für Smart-Pump-Funktionen. Diese Inputs fließen in die Präzisionsfertigung und Montage ein, gefolgt von Anwendungstechnik und langwieriger Kundenqualifizierung, insbesondere in Halbleiterfabriken, wo die Pumpenqualifizierung üblicherweise 6 bis 9 Monate dauert und anlagenseitige Vakuumkonfigurationen am Einsatzort verwendet werden, um Kontaminationsrisiken zu isolieren.

Nachgelagert liefern OEMs und Vertriebspartner Pumpen direkt an Endkunden (Fabriken, LNG-Anlagen, Batterielinien, Pharma-Abfüllstätten) sowie an Anlagenintegratoren, die Ätz-, Abscheidungs- oder Lyophilisierungssysteme bauen. Inbetriebnahme, Ersatzteillogistik und Vor-Ort-Servicekapazität bleiben Differenzierungsmerkmale, da Betriebszeit und Kontaminationskontrolle die Kaufentscheidungen bestimmen, obwohl Aftermarket-Dienstleistungen außerhalb des Berichtsumfangs liegen. Regionalisierungsbemühungen zeigen sich in Kapazitäts- und Lieferkettenlokalisierung, einschließlich Edwards Vacuum, das bis zu 18 Millionen USD an Unterstützung im Rahmen des CHIPS and Science Act erhielt, um eine inländische Fertigung von trockenen Vakuumpumpen in Genesee County, New York, aufzubauen, was die Lieferzeiten verkürzt und die Anfälligkeit gegenüber Handels- und Komponentenvolatilität verringert.

Wettbewerbslandschaft

Busch Group, Atlas Copco, Pfeiffer Vacuum+Fab Solutions, Ingersoll Rand und ULVAC kontrollierten zusammen im Jahr 2025 etwa 45–50 % des globalen Umsatzes, was auf einen mäßig konsolidierten Vakuumpumpenmarkt hindeutet. Busch stärkte seine Position, indem es Centrotherm Clean Solutions in Pfeiffer Vacuum+Fab Solutions eingliederte und damit eine einzige Marke schuf, die Turbomolekularpumpen, Trockenschraubenkompressoren und Halbleiterabgasminderungssysteme umfasst. Atlas Copco nutzt weiterhin Edwards Vacuum als seinen Halbleiterarm, während Pfeiffers Umbenennung einen bewussten Schwenk hin zu schlüsselfertigen Fabriksangeboten hervorhebt. Diese Schritte zielen darauf ab, mehrjährige Tool-of-Record-Slots bei Chipherstellern zu sichern und höhermargige Nachmarktverträge zu gewinnen. Infolgedessen vergrößert die Spitzengruppe die Fähigkeitslücke gegenüber mittelgroßen Konkurrenten.

Edwards Vacuum sicherte sich eine CHIPS-Act-Förderung von 18 Millionen USD und verpflichtete sich zu 300 Millionen USD für den Bau der ersten US-amerikanischen Trockenpumpenfabrik, ein Schritt, der die Lieferzyklen von 12–16 Wochen auf etwa 4 Wochen für inländische Fabriken verkürzt. Ebara eröffnete ein zweites Überholungswerk in Südkorea und brachte die EV-X-Trockenpumpenlinie mit keramikbeschichteten Rotoren für fortschrittliche Ätzchemikalien auf den Markt. Graham Corporation expandierte in die Raumfahrt-Turbomaschinen, mit einem Auftragsbestand von 22 Millionen USD, der kryogene Testinvestitionen unterstützt. Diese Kapitalverpflichtungen unterstreichen einen breiteren Trend hin zu regionaler Fertigung und Diversifizierung in Spezialanwendungen. Sie unterstreichen auch, wie staatliche Anreize und Endmarktverschiebungen die Wettbewerbsprioritäten neu gestalten.

Kashiyama, Becker, Wintek und andere mittelständische Anbieter zielen mit modularen Trockenklauen- und Schraubenbauweisen auf Batterie- und Lebensmittelkunden ab, die 20–30 % weniger kosten als Tier-1-Äquivalente, aber keine globalen Servicenetzwerke haben. Digitalisierung ist ein aufkommendes Schlachtfeld, da Pfeiffer Vacuum+Fab Solutions' mehrsprachiges E-Commerce-Portal Busch- und Pfeiffer-Kataloge in einer einzigen Oberfläche bündelt, Angebotszeiten reduziert und Nachmarkt-Teileverkäufe erfasst. Mehrere Start-ups experimentieren mit 3D-gedruckten Titanpumpengehäusen, die benutzerdefinierte Vorlaufzeiten von 12 Wochen auf drei reduzieren, obwohl die Zertifizierung nach dem Code der American Society of Mechanical Engineers die breitere Einführung noch begrenzt. Zusammengenommen deuten diese Dynamiken auf eine Landschaft hin, in der Servicefähigkeiten, digitale Werkzeuge und Materialinnovationen zunehmend Marktanteilsverschiebungen weg von der traditionellen Hardware-Differenzierung beeinflussen werden.

Führende Unternehmen der Vakuumpumpenbranche

Atlas Copco AB

ULVAC Inc.

Flowserve Corporation

Agilent Technologies

Shimadzu Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Freiraum entsteht rund um halbleitertaugliche trockene Vakuumplattformen, die widerstandsfähige Materialien, Pulverhandhabung und vernetzte Diagnostik für Ätz- und Abscheidungsschritte (CVD, ALD/PEALD, Epitaxie und Ätzen) kombinieren, die reaktive und korrosive Gase verwenden. Namhafte Produkt-Roadmaps wie die Positionierung der Ganymede-Hochbelastungs-Trockenpumpe von Edwards Vacuum, zusammen mit einer breiteren Betonung der Anbieter auf Fernüberwachung und zustandsbasierter Wartung, deuten darauf hin, dass sich die Differenzierung von eigenständiger Hardware zu anwendungsspezifischen Paketen verschiebt, die ungeplante Ausfallzeiten reduzieren und die Wartungsplanung vereinfachen.

Ein zweiter Chancenbereich ist die multiregionale Versorgungsresilienz und Lokalisierung für Kunden, die Handels- und Inputkostenvolatilität ausgesetzt sind, insbesondere dort, wo Seltenerdmagnete und Präzisionselektronik Engpässe darstellen. Branchensignale zeigen, dass Lieferketten- und Kapazitätsinvestitionen verfolgt und finanziert werden, einschließlich der Semiconductor Industry Association, die spezifische Investitionen von 319 Millionen USD im Zusammenhang mit der Fertigungsinfrastruktur für halbleitertaugliche trockene Vakuumpumpen zu Anfang 2024 meldet. Parallel dazu erhöhen Ausbauten in Fabriken, LNG-Zügen und Batterieelektroden-Beschichtungs- und Trocknungslinien die Nachfrage nach schnellerer Lieferung und breiterer Servicedeckung, was Raum für Anbieter schafft, die schneller qualifizieren, energieoptimierte Pakete anbieten und Plattformen über mehrere Standorte und Regionen hinweg standardisieren können.

Aktuelle Branchenentwicklungen

- Juni 2026: Atlas Copco stellte die Vakuumpumpenserie GHS 402-902 VSD+ mit einem öleingespritzten Schraubenelement, einem IE5-Motor und HEX@-Konnektivität für Anwendungen wie Thermoformen und Lebensmittelkühlung vor. Die Einführung unterstreicht den Trend zu höheren Motoreffizienzklassen und vernetzten Überwachungsfunktionen, die das Energiemanagement und die zustandsbasierte Wartung bei industriellen Vakuuminstallationen unterstützen.

- März 2026: Atlas Copco stellte die trockene Schraubenvakuumpumpe DHS 3000 VSD+ vor, die ein patentiertes asymmetrisches Rotordesign und einen IE4-Motor verwendet, und positionierte sie für großvolumige industrielle Anwendungen einschließlich Papierverarbeitung und Lebensmittelverpackung. Durch die Betonung von bis zu 50% Energieeinsparungen und trockenem Betrieb bekräftigt die Markteinführung die Verschiebung hin zu Paketen mit niedrigeren Betriebskosten und ölfreien Designs in kontaminationsempfindlichen Prozessen.

- November 2024: ULVAC gab die Einführung der ölgedichteten Drehschieber-Vakuumpumpe GV135 bekannt. Das Produkt erweitert die Kapazität und Auswahl im ölgedichteten Segment, das in allgemeinen Industrieanwendungen eingesetzt wird, und unterstreicht zugleich, dass nasse Technologien dort relevant bleiben, wo Anschaffungskosten und Prozesstoleranzanforderungen weiterhin konventionelle Drehschieberplattformen begünstigen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für Vakuumpumpen Umsätze, die aus dem Verkauf neuer Vakuumpumpeneinheiten zur Erzeugung und Aufrechterhaltung von Vakuum in industriellen, wissenschaftlichen und kommerziellen Prozessen erzielt werden. Die Größenbestimmung beschränkt sich auf Pumpenbaugruppen, die als eigenständige Produkte in der Lieferkette bepreist und gehandelt werden.

Ausgeschlossene Bereiche: Überarbeitete Pumpen, Aftermarket-Teile, Vermietungsflotten und Vor-Ort-Wartungsdienstleistungen sind vom Marktwert ausgeschlossen.

Übersicht der Segmentierung

- Nach Pumpenprinzip

- Mechanisch

- Rotierend

- Hubkolben

- Kinetisch

- Dynamisch

- Einschluss

- Kryogen

- Getter

- Ion

- Mechanisch

- Nach Schmierung

- Trockenvakuumpumpen

- Ölgedichtete / Nasse Vakuumpumpen

- Nach Vakuumniveau

- Grob / Niedrig

- Mittel

- Hoch

- Ultrahoch / Extrem

- Nach Endverbraucherbranche

- Öl und Gas

- Halbleiter und Elektronik

- Pharmazeutika und Biotechnologie

- Chemische Verarbeitung

- Lebensmittel und Getränke

- Stromerzeugung

- Batterieherstellung

- Holz, Papier und Zellstoff

- Sonstige Endverbraucherbranchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Übriges Afrika

- Naher Osten

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Um die Ausgangsstruktur des Marktes zu erstellen, verwenden wir öffentliche Quellen, die zeigen, wie sich Endverbrauchsbranchen und Produktionsökosysteme entwickeln, und verknüpfen diese Signale dann mit der Nachfrage nach Vakuumausrüstung. Übliche Inputs umfassen Quellen wie Fertigungsstatistiken des U.S. Census Bureau, Eurostat-Industrieproduktionsdaten, UN-Comtrade-Handelsflüsse, die International Energy Agency für Energie- und Prozessindustrieindikatoren und World Semiconductor Trade Statistics für den Kontext des Halbleiterzyklus.

Darüber hinaus prüfen wir Geschäftsberichte, Investorenpräsentationen, Ergebnismitschriften, Verbandswebsites und angesehene Presseberichte, um Verschiebungen im Produktmix wie trocken versus ölgedichtet und die Akzeptanz über verschiedene Vakuumstufen zu verstehen. Ausgewählte kostenpflichtige Abonnements werden nur für Unternehmensfinanzinformationen, Patentlandschaften und Import- oder Exportprüfungen auf Sendungsebene verwendet, wenn öffentliche Daten nicht granular genug sind. Diese Sekundärquellen sind beispielhaft, und viele weitere öffentliche Referenzen wurden ebenfalls zur Datenerhebung, Validierung und Klärung während der Analyse verwendet.

Primärinterviews und Umfragen

Primärarbeit wird verwendet, um das Sekundärmodell zu überprüfen, insbesondere dort, wo öffentliche Daten den Pumpenumsatz nicht klar nach Endverwendung oder Vakuumstufe aufschlüsseln. Wir sprechen mit Teilnehmern aus der gesamten Wertschöpfungskette wie Pumpenherstellern, Distributoren, Systemintegratoren und Endnutzern in Prozessindustrien und der Elektronik, und wir gleichen die Ansichten über die wichtigsten Nachfrageregionen aus, damit die Annahmen sich nicht zu einer Geografie hin verzerren.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 33% | CXOs: 13% | APAC: 41% |

| Mid-Tier: 52% | Funktions-/Abteilungsleiter: 27% | EMEA: 33% |

| Kleinere Akteure: 15% | Manager: 60% | Amerika: 26% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-Down-Ansatz, bei dem industrielle Produktion, Kapazitätserweiterungen bei Halbleitern und Aktivitätsindikatoren der Prozessindustrie verwendet werden, um den Nachfragepool für Vakuumerzeugungsgeräte nach Region zu rekonstruieren, der dann unter Verwendung typischer Produktmix- und Preisbänder in Umsatz umgerechnet wird. Um die Gesamtsummen realistisch zu halten, werden anschließend selektive Bottom-up-Näherungen verwendet, wie beispielsweise stichprobenbasierte Umsatzaufteilungen der Anbieter, Kanalprüfungen zur Volumenbewegung und Plausibilitätsprüfungen unter Verwendung durchschnittlicher Verkaufspreisspannen nach Pumpenprinzip und Vakuumstufe.

Im Modell leisten einige praktische Variablen den größten Teil der Arbeit, darunter der Anteil der Trocken- versus Öl-gedichteten Akzeptanz, Verschiebungen hin zu höheren Vakuumstufen in Elektronik- und Beschichtungsanwendungen, Austauschzyklen in Prozessanlagen und regionale Muster der Fertigungserweiterung. Da einige Anwendungen Pumpen als Teil verpackter Systeme kaufen, behandeln wir integrierte Einheiten sorgfältig und zählen sie nur, wenn die Pumpe als eigenständige Baugruppe bepreist wird. Für die Prognose wird eine Szenarioanalyse verwendet, mit einem Basisszenario, das an Expertenmeinungen zu Halbleiterausgabenzyklen, Erwartungen der industriellen Produktion und Projektpipelines für Energie und Chemikalien verankert ist, und die Annahmen werden aktualisiert, wenn Primärrückmeldungen eine anhaltende Änderung im Bestellverhalten zeigen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden vor der endgültigen Freigabe gegen unabhängige Signale überprüft, einschließlich der Richtung von Import und Export, Zeitpläne für Anlagenerweiterungen und veröffentlichte Reihen industrieller Aktivität, die mit der Nachfrage nach Vakuumausrüstung korrelieren sollten. Wenn eine Region oder Endverwendung einen ungewöhnlichen Sprung zeigt, werden die Inputs erneut überprüft, die Preislogik wird überarbeitet, und Nachfassgespräche werden ausgelöst, um zu bestätigen, ob die Änderung real ist oder ein Modellierungsartefakt darstellt.

Es wird ein mehrstufiger interner Überprüfungsprozess befolgt, damit Berechnungen, Einheiten und Währungsbehandlungen über Jahre und Regionen hinweg konsistent bleiben. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden vorgenommen, wenn wesentliche Ereignisse die Nachfrage, Angebotsbeschränkungen oder Preisgestaltung erheblich verändern. Vor der Auslieferung wird eine abschließende Prüfung durchgeführt, damit die Version, die Kunden erhalten, die aktuellste validierte Sichtweise widerspiegelt.

Vergleich der Marktschätzung von Mordor Intelligence für Vakuumpumpen mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktzahlen für Vakuumpumpen unterscheiden sich oft, weil die Randbedingungen nicht immer gleich sind, selbst wenn der Themenname identisch aussieht. Unterschiede zeigen sich in der Regel darin, was als Pumpenverkauf gezählt wird, wie verpackte Systeme behandelt werden, und ob Service- und Überarbeitungsumsätze in den Produktwert eingerechnet werden.

Signale zur Erweiterung von Halbleiterfabriken, die Richtung der industriellen Produktion und Prüfungen der Handelsflüsse sind die Belege, die verwendet werden, um die Schätzung von Mordor Intelligence an neue Pumpenbaugruppen zu binden, die in einen wiederholbaren Nachfragepool verkauft werden, anstatt an breitere Umsätze aus Vakuumlösungen. Abweichungen entstehen auch dadurch, wie schnell die durchschnittlichen Verkaufspreise im Laufe der Zeit angehoben werden, ob das Basisszenario bei Elektronikzyklen konservativ oder aggressiv ist, und wie häufig Modelle für Währungszeitpunkte und makroökonomische Veränderungen aktualisiert werden.

Vergleich mit Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 7,49 Milliarden USD (2025) | |

| Globale Unternehmensberatung A | 6,64 Milliarden USD (2025) | Verwendet eine engere Umsatzbasis, die durch ihre Wachstumsreihe impliziert wird (die CAGR beginnt bei einem Wert von 2026), und die öffentliche Zusammenfassung des Umfangs trennt nicht klar eigenständige Pumpenbaugruppen von verpackten Lösungen, was den Gesamtwert für 2025 komprimieren kann. |

| Fachverlag B | 5,83 Milliarden USD (2025) | Die Definition erscheint breiter und trendgetrieben, und sie kann industrielle und kommerzielle Nachfrage mit Technologienarrativen vermischen, ohne klar Überarbeitung, Service oder Lösungsebenen auszuschließen, was ändert, was als Marktumsatz behandelt wird. |

Die Streuung zwischen den drei Zahlen erklärt sich hauptsächlich dadurch, was an der Produktgrenze eingeschlossen wird und wie Preis- und Zyklusannahmen in das Basisjahr übertragen werden. Indem wir die Zählung auf neue Pumpenbaugruppen beschränken, beobachtbare Nachfragesignale als Gegenprüfungen verwenden und dokumentieren, wie gemischte Systemkäufe behandelt werden, bleibt unsere Zahl auf klare, nachvollziehbare Schritte rückführbar, die wiederholt werden können, wenn sich die Inputs ändern.

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für den Vakuumpumpenmarkt bis 2031 prognostiziert?

Der Vakuumpumpenmarkt wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 6,83 % wachsen.

Welches Pumpenprinzip wächst am schnellsten?

Einschlussarchitekturen, einschließlich kryogener und Getter-Bauweisen, werden voraussichtlich mit einer CAGR von 7,29 % steigen, da der Bedarf an Ultrahochvakuum zunimmt.

Warum gewinnen Trockenvakuumpumpen an Beliebtheit?

Trockenbauweisen vermeiden PFAS-Schmierstoffbeschränkungen, minimieren das Kohlenwasserstoffrückströmen und senken die Gesamtbetriebskosten trotz höherer Vorabpreise.

Welche Region wird am schnellsten wachsen?

Der Nahe Osten ist für das schnellste Wachstum mit einer CAGR von etwa 7,89 % vorgesehen, angetrieben durch LNG- und Grüner-Wasserstoff-Investitionen.

Wie werden Batterie-Gigafabriken die Nachfrage beeinflussen?

Jede Gigawattstunde Batteriekapazität erfordert 15–25 Millionen USD an Vakuumausrüstung und treibt die höchste CAGR von 8,67 % unter den Endverbrauchersegmenten an.

Welche Auswirkungen haben Seltenerdpreise auf die Pumpenkosten?

Neodympreisanstiege haben bis zu 1.200 USD pro Turbomolekulareinheit hinzugefügt, was die Margen unter Druck setzt und die Erkundung von Motoralternativen fördert.

Seite zuletzt aktualisiert am: