Marktgröße und Marktanteil für Laborrobotik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

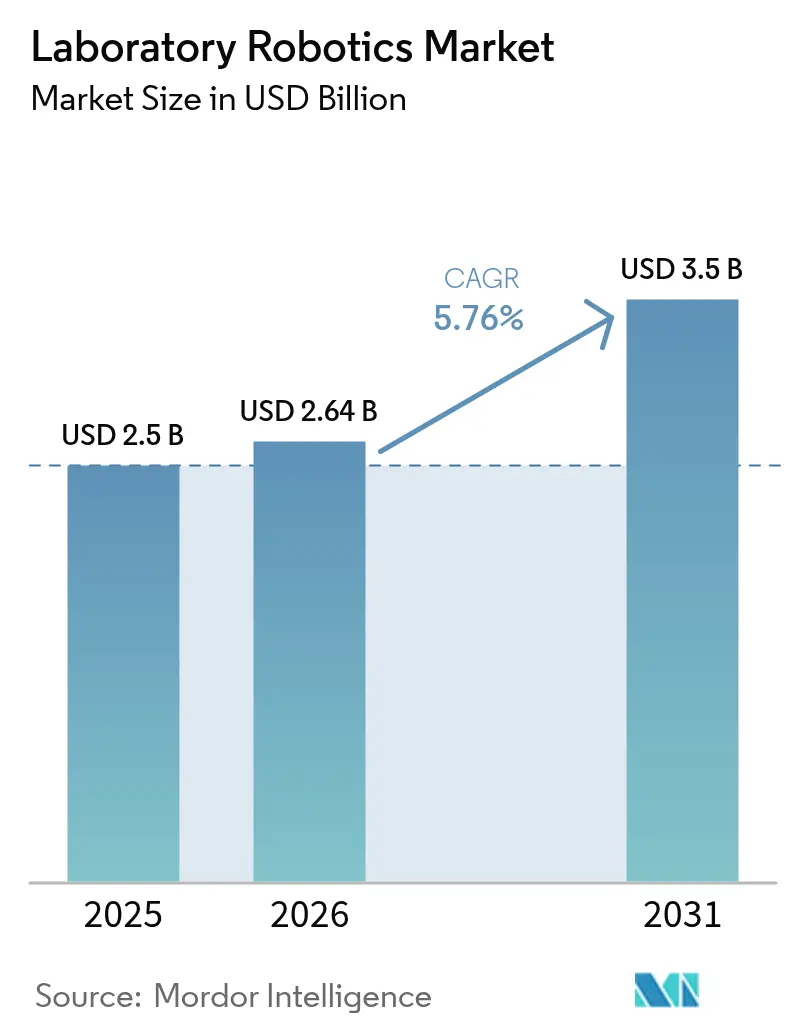

| Marktgröße (2026) | 2.64 Milliarden US-Dollar |

| Marktgröße (2031) | 3.5 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.76% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

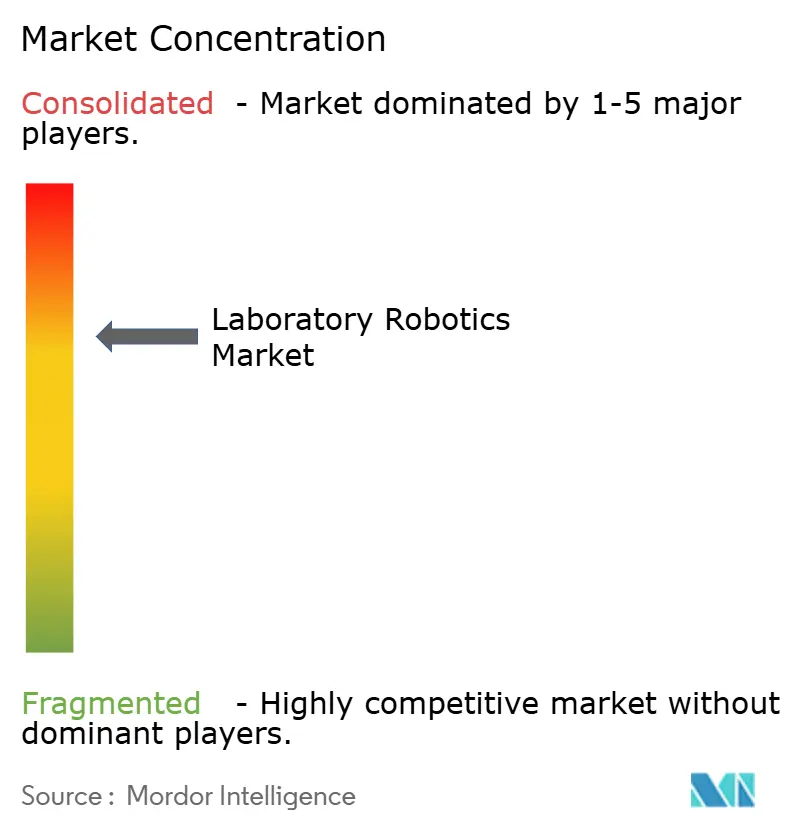

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Laborrobotik von Mordor Intelligence

Die Marktgröße für Laborrobotik wurde im Jahr 2025 auf 2,5 Milliarden USD geschätzt und soll von 2,64 Milliarden USD im Jahr 2026 auf 3,5 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,76 % während des Prognosezeitraums (2026–2031). Die gemessene Entwicklung signalisiert einen Wandel von notfallgetriebenem Beschaffungswesen hin zu disziplinierten, langfristigen Automatisierungs-Roadmaps. Die Nachfrage nach FDA-konformen Systemen wächst, da die endgültige Regelung für im Labor entwickelte Tests im Jahr 2025 in Kraft tritt und Labore zur Nutzung von ISO-15189-konformer Robotik drängt. Präzisionsmedizin-Pipelines, Nachhaltigkeitsvorgaben und modulare Robotik-Ökosysteme stärken Investitionsentscheidungen zusätzlich. Anbieter, die Software, Instrumente und Validierungsunterstützung bündeln, gewinnen weiterhin Marktanteile, während aufstrebende Wettbewerber auf akustische Dosierung, mobile Manipulation und KI-Integration setzen, um sich im Markt für Laborrobotik zu differenzieren. [1]Zentrum für Arzneimittelbewertung und -forschung, „Elektronische Systeme, elektronische Aufzeichnungen und elektronische Signaturen in klinischen Untersuchungen: Fragen und Antworten”, US-Ministerium für Gesundheit und menschliche Dienste, fda.gov

Wichtigste Erkenntnisse des Berichts

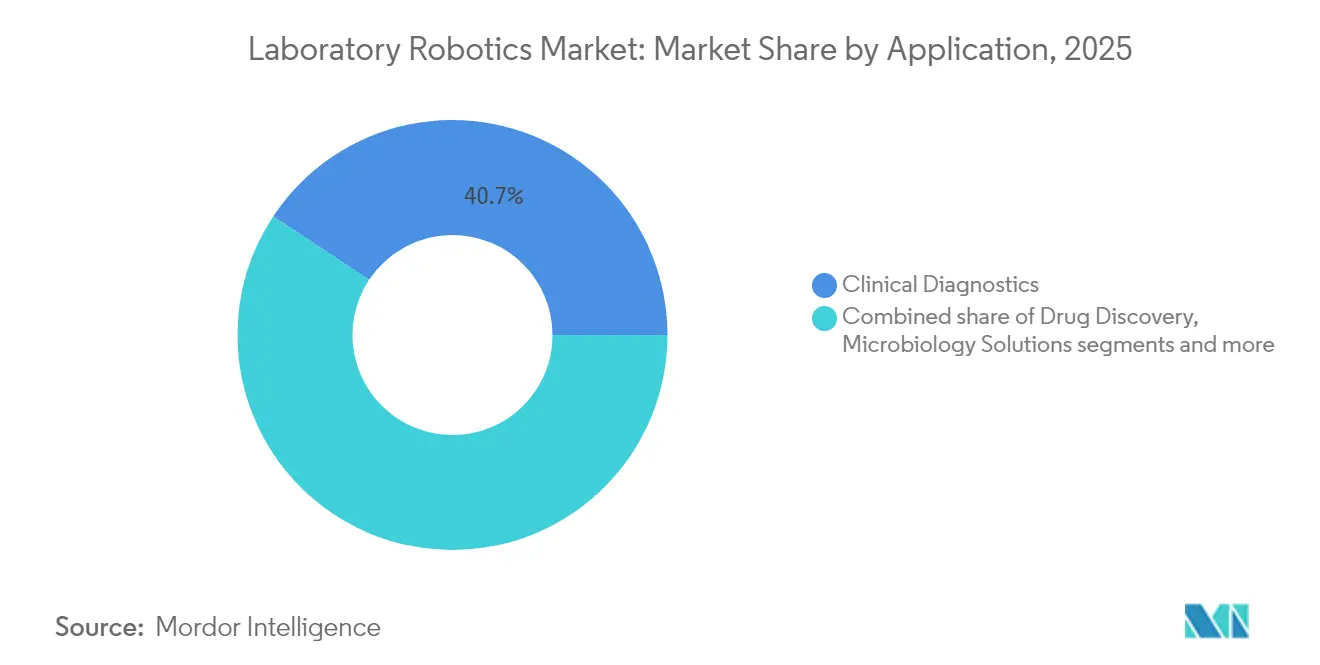

- Nach Anwendung hielt die klinische Diagnostik im Jahr 2025 einen Marktanteil von 40,70 % am Markt für Laborrobotik, während Genomiklösungen bis 2031 mit einer CAGR von 11,05 % wachsen sollen.

- Nach Endnutzer führten Pharma- und Biotechnologieunternehmen im Jahr 2025 mit einem Umsatzanteil von 38,05 %; Auftragsforschungsorganisationen werden bis 2031 mit einer CAGR von 9,67 % expandieren.

- Nach Robotertyp entfielen im Jahr 2025 54,30 % der Marktgröße für Laborrobotik auf Flüssigkeitshandhabungsplattformen; kollaborative mobile Laborroboter sollen bis 2031 eine CAGR von 13,22 % verzeichnen.

- Nach Arbeitsablaufphase dominierte die analytische und Assay-Ausführung im Jahr 2025 mit einem Anteil von 46,60 % an der Marktgröße für Laborrobotik, während die präanalytische Probenvorbereitung zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 10,25 % wachsen wird.

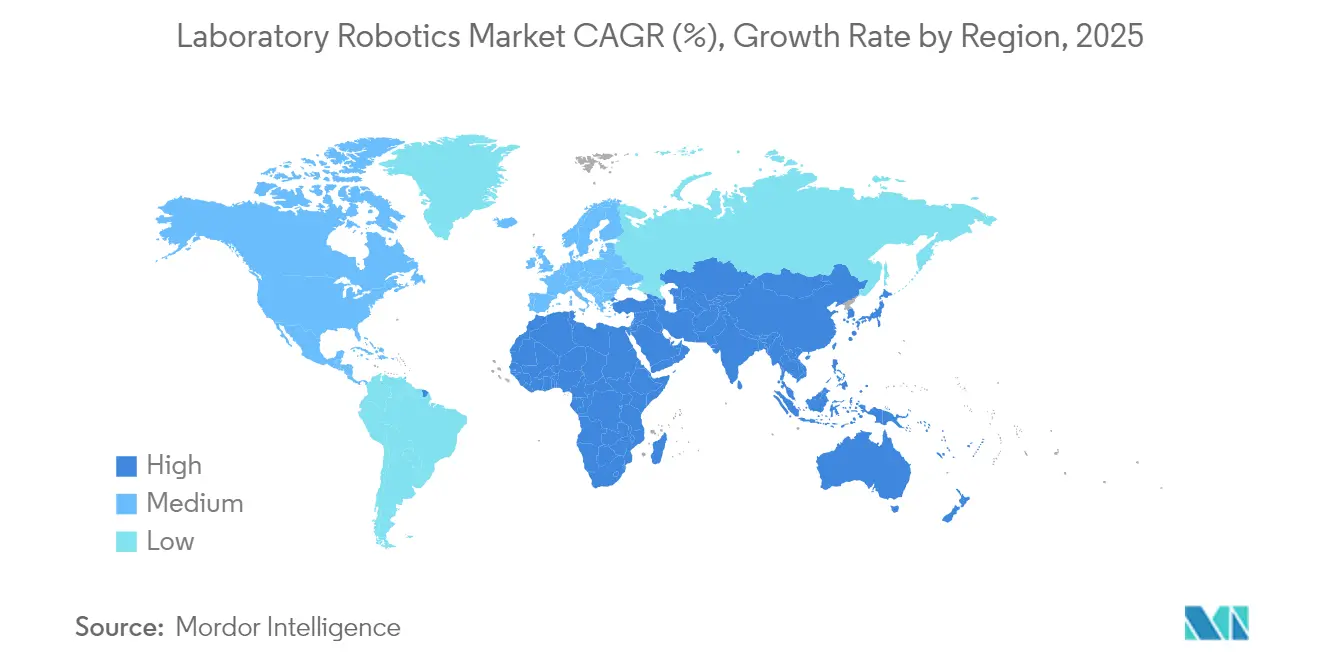

- Nach Geografie erfasste Nordamerika im Jahr 2025 40,25 % des Marktanteils für Laborrobotik; der asiatisch-pazifische Raum ist auf dem Weg zu einer CAGR von 8,18 %, gestützt durch staatlich geförderte Modernisierungsprogramme.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Laborrobotik

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Biosicherheit und fehlerfreiem Hochdurchsatz-Screening | 1.80% | Global, mit Schwerpunkt in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Beschleunigung von Programmen zur Pandemievorsorge (z. B. CEPI-, BARDA-Finanzierung) | 1.20% | Nordamerika und EU als Kern, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Wachstum der personalisierten Medizin mit Bedarf an flexibler Flüssigkeitshandhabung in kleinen Volumina | 1.50% | Global, frühe Einführung in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Einführung von KI-gestützten selbstoptimierenden „Labor der Zukunft”-Zellen | 0.90% | Asiatisch-pazifischer Raum als Kern, Ausweitung auf Nordamerika und die EU | Langfristig (≥ 4 Jahre) |

| Unternehmensbezogene Netto-Null-Roadmaps zugunsten energieeffizienter kollaborativer Roboter | 0.70% | EU und Nordamerika, aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Integration von robotischen Mikrofabriken in CDMOs | 0.60% | Global, mit frühen Gewinnen in Nordamerika, der EU und Asien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Biosicherheit und fehlerfreiem Hochdurchsatz-Screening

Biorisiko-Minderungsrichtlinien verlangen nun, dass BSL-3- und BSL-4-Einrichtungen den manuellen Kontakt mit infektiösen Proben eliminieren. Automatisierte Linien an der Mayo Clinic verarbeiten jährlich mehr als 6 Millionen Assays und halbieren dabei das Blutentnahmevolumen, was zeigt, wie Robotik sowohl die Sicherheit als auch die Probenstewardship verbessert. Integrierte Bildverarbeitungs- und KI-Module erkennen Pipettieranomalien in Echtzeit und erfüllen damit Anforderungen an Datenintegritätsprüfungen. Anbieter fügen ultraviolette Dekontaminationszyklen hinzu, die zwischen den Chargen ablaufen und einen Rund-um-die-Uhr-Betrieb ermöglichen, ohne die Sicherheit der Bediener zu beeinträchtigen. Diese Fähigkeiten stützen eine stetige Nachfrage im Markt für Laborrobotik, insbesondere in Referenzlaboren und Impfstofftestzentren.

Beschleunigung von Programmen zur Pandemievorsorge

Behörden des öffentlichen Gesundheitswesens stellen Budgets in Milliardenhöhe bereit, die ausdrücklich auf skalierbare Automatisierung ausgerichtet sind. CEPI- und BARDA-Zuschüsse schreiben Plattformen vor, die innerhalb von Wochen von der Forschung auf Massentests skaliert werden können. Das selbstfahrende Chemielabor der Universität Sheffield verkürzte die Zeitspannen für die Polymerentdeckung durch geschlossene KI-Roboter-Workflows um Größenordnungen. Hersteller entwickeln nun modulare Wagen, die Labore kurzfristig für Virologie-, Serologie- oder Impfstoffwirksamkeitstests umkonfigurieren können. Vorsorgeförderung wirkt daher als Rückenwind für flexible Systeme im gesamten Markt für Laborrobotik. [2]Beckman Coulter Life Sciences, „Beckman Coulter Life Sciences revolutioniert die genomische Hochdurchsatz-Probenvorbereitung mit dem neuen Biomek Echo One System”, News-Medical, news-medical.net

Wachstum der personalisierten Medizin mit Bedarf an flexibler Flüssigkeitshandhabung in kleinen Volumina

Sequenzierung der nächsten Generation und Einzelzell-Omics erfordern häufig Transfers im Submikroliter-Bereich, die mit Standardpipetten nicht reproduzierbar sind. Die akustische Echo-Plattform von Beckman Coulter dosiert viskose oder flüchtige Reagenzien ohne Spitzen und eliminiert so Kreuzkontaminationen und Verbrauchsmaterialabfall. Da Begleitdiagnostika die regulatorische Zulassung erhalten, setzen Onkologielabore Roboter ein, die Tröpfchenvolumina in Echtzeit überprüfen und so die Reproduzierbarkeit sicherstellen. Solche Präzisions-Workflows tragen zum zweistelligen Wachstum von Genomiklösungen im Markt für Laborrobotik bei.

Einführung von KI-gestützten selbstoptimierenden „Labor der Zukunft”-Zellen

Autonome Labore koppeln Engines für maschinelles Lernen mit Roboterarmen, um Experimente kontinuierlich zu iterieren. Forscher in North Carolina zeigten, dass KI-gesteuerte Systeme Hypothesengenerierung, Experimentierung und Analyse ohne menschliches Eingreifen durchführen. Kommerzielle Systeme integrieren nun Dashboards für vorausschauende Wartung, die eine Protokollumleitung auslösen, wenn Verschleiß erkannt wird, und so die Betriebszeit erhalten. Frühe Einsätze in der Materialwissenschaft und der Wirkstoffforschung veranschaulichen den Produktivitätsgewinn, der CFOs dazu bewegt, End-to-End-Automatisierung zu finanzieren, und so die Expansion des Marktes für Laborrobotik stärkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalintensität für ISO-15189-konforme Installationen | -1.40% | Global, besonders ausgeprägt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Mangel an robotikkompetenten Laborpersonal | -0.80% | Global, mit Schwerpunkt im asiatisch-pazifischen Raum und in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Interoperabilitätslücken bei veralteten LIMS | -0.60% | Vorwiegend Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheitsschwachstellen vernetzter Laborroboter | -0.50% | Global, verstärkt in regulierten Branchen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalintensität für ISO-15189-konforme Installationen

ISO 15189:2022 erfordert eine strenge Validierung und Dokumentation. A2LA akkreditierte 2024 das erste US-Labor nach dem neuen Standard und verdeutlichte damit den umfangreichen Prüfpfad, der für klinische Robotik erforderlich ist. Ausstattungen für Biowissenschaften kosten nun durchschnittlich 837 USD pro Quadratfuß, bedingt durch redundante Stromversorgung, Reinraum-HVAC und sichere Datennetzwerke. Kleinere Einrichtungen in Lateinamerika und Afrika verschieben Käufe häufig, was die kurzfristige Nachfrage im Markt für Laborrobotik dämpft.

Mangel an robotikkompetenten Laborpersonal

Labore mit hoher Variantenvielfalt benötigen Personal, das Workflows skripten, Bildverarbeitungssysteme ausrichten und elektromechanische Fehler beheben kann. Die Hochschulausbildung vermittelt Biologie und Maschinenbau nach wie vor in getrennten Bereichen, was eine Lücke in der Nachwuchsförderung schafft, die von Universitätsforschern, die KI-Roboter-Testumgebungen entwickeln, festgestellt wurde. Anbieter begegnen dem mit Drag-and-Drop-Software und Zertifizierungskursen, doch der Fachkräftemangel hemmt weiterhin eine breitere Einführung im Markt für Laborrobotik.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Genomiklösungen treiben die Transformation der Präzisionsmedizin voran

Die klinische Diagnostik trug im Jahr 2025 mit dem größten Anteil von 40,70 % zum Markt für Laborrobotik bei, da Krankenhäuser die Probenverarbeitung auf Hochdurchsatzlinien konsolidierten. Genomiklösungen sind jedoch bis 2031 auf eine CAGR von 11,05 % ausgerichtet und übertreffen damit alle anderen Anwendungen. Robotische Flüssigkeitshandhabungssysteme gewährleisten eine einheitliche Bibliotheksvorbereitung, eine Voraussetzung für zuverlässige Variantenidentifikation in der Onkologie und bei Panels für seltene Erkrankungen. Mikrobiologielabore setzen automatisierte Pathogenidentifikationszellen ein, die die Durchlaufzeit auf unter drei Stunden reduzieren und Initiativen zur antimikrobiellen Stewardship unterstützen. Wirkstoffforschungsplattformen integrieren Bildgebungsstufen mit Plattenförderern für phänotypisches Screening im großen Maßstab, während Proteomik-Workflows an Bedeutung gewinnen, da Roboter mit hochauflösenden Massenspektrometern für die Biomarkerentdeckung gekoppelt werden.

Die Marktgröße für Laborrobotik, die mit Genomik-Workflows verbunden ist, wird im Gleichschritt mit sinkenden Sequenzierungskosten und steigenden Testvolumina wachsen. Systeme, die akustischen Transfer, Umgebungskontrollen und durch Barcode verifizierte Rückverfolgbarkeit kombinieren, erscheinen nun auf den Investitionsbudget-Shortlists nationaler Genomzentren. Pharmazeutische Pipelines stützen sich auf diese flexiblen Roboter, um die klinische Biomarkervalidierung zu beschleunigen, und stärken damit die Genomik als den am schnellsten wachsenden Bereich der Laborrobotikbranche.

Nach Endnutzer: Auftragsforschungsorganisationen beschleunigen die Einführung

Pharma- und Biotechnologieunternehmen machten im Jahr 2025 38,05 % des Umsatzes im Markt für Laborrobotik aus, da F&E-Ausgaben validierten, geschlossenen Plattformen Priorität einräumen. Auftragsforschungsorganisationen sind derweil auf dem Weg zu einer CAGR von 9,67 %, was den Trend zur Auslagerung durch Auftraggeber widerspiegelt. Auftragsforschungsorganisationen investieren in cloudgesteuerte Labore, in denen Kunden robotische Protokolle aus der Ferne auslösen, Projektzyklen verkürzen und interne Kapazitäten freisetzen. Akademische Institute kombinieren Fördermittel mit Anbieterpartnerschaften, um Zugang zu modernster Automatisierung ohne vollständige Eigentumskosten zu erhalten. Klinische Labore automatisieren, um dem Personalmangel entgegenzuwirken, und nutzen Roboter, um Analysegeräte über Nacht zu beladen und Patientenergebnisse zu beschleunigen.

Da sich Studiendesigns in Richtung dezentralisierter und patientenzentrierter Formate verschieben, setzen Auftragsforschungsorganisationen auf mobile Roboter, die Platten zwischen Assay-Stationen umleiten und dabei die Verwahrungskette in Echtzeit dokumentieren können. Der Markt für Laborrobotik profitiert davon, weil Dienstleistungsmodelle die Kapitalausgaben auf viele Auftraggeber verteilen und eine kontinuierliche Flottenexpansion fördern.

Nach Robotertyp: Kollaborative mobile Systeme gestalten Laborabläufe neu

Flüssigkeitshandhabungsroboter behielten im Jahr 2025 mit 54,30 % die Führungsposition im Markt für Laborrobotik, gestützt durch etablierte Mikrotiterplatten- und Röhrchen-Workflows. Aufkommende kollaborative mobile Plattformen versprechen jedoch bis 2031 eine CAGR von 13,22 %. Auf autonomen Wagen montiert, transportieren diese Systeme Platten zwischen Inkubatoren, Bildgebungsgeräten und Gefriergeräten und eliminieren so Förderbänder und feste Schienen. Probenhandhabungsportale bleiben in Laboren mit mittlerem Durchsatz unverzichtbar, während vollständig integrierte Gesamtlaborautomatisierungszellen – komplett mit Entkapplern, Zentrifugen und Analysegeräten – den Höhepunkt von End-to-End-Lösungen darstellen.

Die Marktgröße für Laborrobotik, die mit kollaborativen mobilen Einheiten verbunden ist, wird steigen, da Einrichtungen bestehende Grundflächen nachrüsten, anstatt neue Anlagen zu bauen. Energiesparende Greifer auf Basis von Formgedächtnislegierungen senken die Betriebskosten um bis zu 90 % und stehen damit im Einklang mit den Netto-Null-Verpflichtungen von Unternehmen. Anbieter fügen Näherungssensoren und kraftbegrenzende Gelenke hinzu, damit Roboter neben Technikern ohne Schutzgitter arbeiten können, was Projekte zur Optimierung der Grundfläche beschleunigt.

Nach Arbeitsablaufphase: Präanalytische Automatisierung gewinnt strategische Bedeutung

Die analytische und Assay-Ausführung dominierte im Jahr 2025 mit 46,60 % der Marktgröße für Laborrobotik, doch die präanalytische Probenvorbereitung wächst mit einer CAGR von 10,25 % am schnellsten. Barcode-Verifizierung, Aliquotierung und Zentrifugationsschritte tragen bei manueller Durchführung zu fast der Hälfte aller Laborfehler bei. Mit Bildverarbeitungssystemen ausgestattete Roboterbänke reduzieren Fehlbeschriftungsvorfälle auf nahezu null und steigern die diagnostische Zuverlässigkeit. Das postanalytische Datenmanagement koppelt nun Roboter-QC-Ausgaben mit Laborinformationssystemen und ermöglicht die automatische Ergebnisfreigabe oder Reflexuntersuchungen.

Regulierungsbehörden prüfen Probenhandhabungsketten zunehmend nach dem aktualisierten ISO-Standard, was Labore dazu veranlasst, die Automatisierung vorgelagert auszuweiten. Anbieter reagieren mit modularen Modulen – Röhrchenöffnern, Entkapplern und Versiegelern –, die sich in eine einheitliche Steuerungssoftware einbinden lassen. Die Laborrobotikbranche erweitert damit ihren Anwendungsbereich von hochsichtbaren Pipettierinseln hin zu einer ganzheitlichen, von der Probe bis zum Ergebnis reichenden Orchestrierung.

Geografische Analyse

Nordamerika erfasste im Jahr 2025 40,25 % des Marktanteils für Laborrobotik aufgrund ausgereifter Biopharma-Pipelines und der frühen Einführung FDA-konformer Automatisierung. Krankenhausnetzwerke beschleunigen die Ausgaben, um dem Personalabbau entgegenzuwirken, während von Risikokapital unterstützte Biotech-Hubs in Boston und San Diego selbstoptimierende Forschungszellen installieren. Bundesfinanzierung über die Agentur für fortgeschrittene Forschungsprojekte im Gesundheitswesen der Nationalen Gesundheitsinstitute unterstützt zudem Kaufaufträge für Präzisionsmedizinlabore.

Für den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 8,18 % prognostiziert, die weltweit höchste. Chinas Fünfjahresplan leitet 45,2 Millionen USD in die Robotik-F&E, Japans Neue Roboterstrategie fügt 440 Millionen USD hinzu, und Korea reserviert 128 Millionen USD für intelligente Systeme, was inländische Anbieter katalysiert. Pharmahersteller skalieren Qualitätskontrolllabore neben Produktionslinien, um ICH- und PIC/S-Standards zu erfüllen, was die Nachfrage nach flexiblen Robotern antreibt. Akademische Großlabore mit Schwerpunkt auf Populationsgenetik installieren akustische Handler und mobile Roboter zur Verarbeitung großer Biobankproben.

Europa hält ein stetiges Momentum aufrecht, gestützt durch den Robotikaufruf von Horizont Europa in Höhe von 183,5 Millionen USD. Nachhaltigkeitsvorschriften drängen Labore zu energieeffizienten Robotern, die den Druckluftbedarf reduzieren. Deutsche Automatisierungsunternehmen exportieren modulare Arbeitszellen in die gesamte EU und stärken so intraregionale Lieferketten. Der Nahe Osten und Afrika verzeichnen eine noch junge, aber sich beschleunigende Nachfrage, da Gesundheitstourismus-Hubs und Impfstoffabfüllanlagen ihre Pathologie- und QC-Labore modernisieren. Südamerika profitiert von Technologietransferprogrammen in Verbindung mit lokaler Reagenzienherstellung, doch eine breitere Einführung hängt von der Verfügbarkeit von Krediten und Ausbildungspipelines für Ingenieure ab.

Regulatorisches Umfeld

Die Regulierung von Laborrobotik verschärft sich in Bezug auf Patientensicherheit, Softwaresicherung und Rückverfolgbarkeit, insbesondere dort, wo Roboter mit klinischer Diagnostik und IVD-nahen Arbeitsabläufen in Berührung kommen. In den Vereinigten Staaten lenken die FDA-Anforderungen an elektronische Aufzeichnungen und validierte Automatisierung die Beschaffung weiterhin hin zu Systemen mit Audit-Trails und konfigurierbaren Zugriffskontrollen. Die Behörde hat am 3. Februar 2026 eine Leitlinie zur Computer Software Assurance (CSA) für Produktions- und Qualitätssystemsoftware herausgegeben, die beeinflusst, wie Labore Robotik-Steuerungssoftware, Planungssysteme und angebundene Middleware validieren.

In Europa bleiben die Umsetzungsmechanismen von MDR/IVDR eine zentrale Einschränkung und Planungsvariable für Anbieter, die robotikgestützte IVD-Arbeitsabläufe vertreiben. Die Durchführungsverordnung (EU) 2026/977 der Kommission trat am 24. Mai 2026 in Kraft und legt gemeinsame Betriebsregeln sowie maximale Fristen für Konformitätsbewertungen durch Benannte Stellen fest. Am 17. Juni 2026 aktualisierte die Europäische Kommission harmonisierte Normen durch die Beschlüsse (EU) 2026/1231 und (EU) 2026/1313, was Dokumentations- und Konformitätsvermutungsprüfungen für Systeme auslöst, die in regulierten klinischen Umgebungen vermarktet werden. Regionsübergreifend drängen Laborakkreditierungs- und Sicherheitsrahmenwerke, darunter ISO 15189:2022 und Robotersicherheitsnormen wie ISO 10218-1:2025, Anbieter weiterhin zu paketierten Validierungsdienstleistungen und Safety-by-Design-Architekturen für kollaborative Arbeitszellen und mobile Roboter.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der Laborrobotik beginnt mit Schlüsselkomponenten und Baugruppen (Aktuatoren, Lager, Motoren, Sensoren, eingebettete Steuerungen und sicherheitsgerechte E/A-Module) und führt dann zu Robotik-OEMs und Laborautomatisierungsintegratoren, die Flüssigkeitshandhabungs-, Platten-Logistik- und Probenvorbereitungsmodule mit Instrumenten (Analysegeräten, Massenspektrometern und Readern) sowie einem Software-Rückgrat (Workflow-Design, Planung, Gerätetreiber und Datenerfassung) kombinieren. Der Vertrieb teilt sich auf direkte Unternehmensverkäufe an Biopharma-Unternehmen, klinische Labore und CROs sowie kanalgeführte Konfigurationen für standardisierte Benchtop-Systeme auf, während Validierung, Installation und Servicevereinbarungen (vorbeugende Wartung, Requalifizierung und Software-Updates) eine zunehmend wichtige nachgelagerte Schicht für regulierte Labore bilden.

Aktuelle Partnerschaften aus 2026 deuten auf eine Umverteilung des Wertes hin zu Orchestrierungs- und rechenverknüpften Stacks hin. Opentrons integrierte NVIDIA Isaac und NVIDIA Cosmos über eine installierte Basis von mehr als 10.000 Robotersystemen (angekündigt im Februar 2026). Tecan kündigte eine Zusammenarbeit mit NVIDIA an (März 2026), um GPU-beschleunigte Modelle in Laborinstrumente einzubetten, was die Software- und Orchestrierungsschicht als Differenzierungsmerkmal weiter stärkt. Gleichzeitig verlagert sich das angebotsseitige Risiko vorgelagert, wobei Engpässe im Jahr 2026 mit der Verfügbarkeit und Qualifizierung mechanischer Komponenten und Sonderteile verbunden sind. Anbieter und große Labore reagieren mit Resilienzstrategien wie Dual Sourcing, Sicherheitsbeständen für kritische Komponenten und strukturierter Lieferantenqualifizierung, zusammen mit multimodaler Logistikplanung für zeitkritische Verbrauchsmaterialien und Ersatzteile.

Wettbewerbslandschaft

Der Markt für Laborrobotik weist eine moderate Konzentration auf, mit einem Kern von Anbietern, die Hardware, Software und Validierungsdienstleistungen integrieren. Thermo Fisher, Beckman Coulter Life Sciences und Hamilton Company bündeln Plattformen mit Reagenzienkits und schaffen so eine Bindung durch workflow-spezifische Chemikalien. ABB und Agilent Technologies Inc. arbeiten zusammen, um Gelenkarmroboter mit Chromatographieinstrumenten zu verbinden und einen einzigen Ansprechpartner für den Support anzubieten. Proprietäre Planungsengines, die Aufgaben spontan anpassen, bieten weitere Differenzierung.

Neue Marktteilnehmer betonen Nischenstärken. Spezialisten für ausschließlich akustischen Transfer zielen auf die Genomik ab, während cloudnative Orchestrierungsunternehmen abonnementbasierte Steuerungsschichten verkaufen, die mit mehreren Robotermarken kompatibel sind. Große Pharmaunternehmen wie Daiichi Sankyo entwickeln nun intern intelligente Labore und setzen Anbieter unter Druck, APIs für eine nahtlose Integration zu öffnen. Energieeffizienzmodule, die inaktive Roboter in den Standby-Modus versetzen, reduzieren den Stromverbrauch um bis zu 30 %, stehen im Einklang mit ESG-Scorecards und werden zu einem entscheidenden Faktor bei Ausschreibungszyklen.

Anmeldungen von geistigem Eigentum für kraftsensitive Greifer und kontaminationsfreie Flüssigkeitstransferkanäle halten die Markteintrittsbarrieren hoch. Dennoch ziehen Open-Source-Mikroroboter akademische Nutzer an, die später auf kommerzielle Einsätze skalieren und so die adressierbare Basis verbreitern. Serviceverträge – vorausschauende Wartung, Software-Updates und GMP-Requalifizierung – stellen wachsende Rentenströme dar und stärken die Wettbewerbsvorteile für etablierte Anbieter, die globale Support-Teams aufstellen können. [4]ABB Robotics, „ABB Robotics und Mettler-Toledo International Inc. bündeln ihre Kräfte, um die globale Einführung flexibler Laborautomatisierung zu beschleunigen”, new.abb.com

Marktführer in der Laborrobotikbranche

Thermo Fisher Scientific Inc.

Hamilton Company

Tecan Group Ltd.

PerkinElmer Inc.

Beckman Coulter Life Sciences

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein zentraler Freiraum liegt an der Schnittstelle zwischen regulierten Arbeitsabläufen und KI-gestützter Automatisierung. Labore wünschen sich höhere Autonomie, ohne Auditierbarkeit, Datenintegrität und Validierungsdisziplin zu verlieren. Die Aufmerksamkeit der FDA für Softwaresicherung, verstärkt durch die am 3. Februar 2026 herausgegebene CSA-Leitlinie, erhöht den Wert von Anbietern, die Robotik, Orchestrierungssoftware und Validierungsdokumentation zu einem einzigen, compliance-fertigen Angebot bündeln können, insbesondere für an ISO 15189:2022 ausgerichtete klinische Umgebungen, in denen die präanalytische Beweiskette und Fehlerreduktion einer strengeren Prüfung unterliegen.

Eine zweite Chance liegt in der Verschiebung von deterministischen Skripten hin zu datengesteuerter, adaptiver Orchestrierung, die gemischte Flotten von Geräten und Robotern koordinieren kann. Aktuelle Entwicklungen untermauern diese Richtung: Opentrons integrierte NVIDIA Isaac und NVIDIA Cosmos in seiner installierten Flotte (Februar 2026), und Tecan kündigte eine Zusammenarbeit mit NVIDIA zum Aufbau datengesteuerter Labore an (März 2026), was auf eine Nachfrage nach GPU-beschleunigter Wahrnehmung, Planungsoptimierung und geschlossener Regelkreisausführung hindeutet. Autonome Experimente in größerem Maßstab sind auch in Arzneimittelforschungsumgebungen sichtbarer geworden, einschließlich Einrichtungen wie Recursion, die mit einem Durchsatz von mehreren Millionen Experimenten pro Woche arbeiten, was die Bedeutung zuverlässiger Plattenlogistik, Bildgebungsintegration und Datenpipelines erhöht. Zusammen schaffen diese Dynamiken Raum für anbieterunabhängige Steuerungsschichten, standardisierte Integrationsmuster mit LIMS/ELN und Dienstleistungen, die Cybersicherheit und Interoperabilität für vernetzte Laborroboter stärken und gleichzeitig die Bereitstellungsreibung für CROs und mittelgroße Labore mit begrenzter interner Robotik-Ingenieurstiefe reduzieren.

Aktuelle Branchenentwicklungen

- Juli 2026: Roche und ABB Robotics kündigten eine globale Partnerschaft zur Entwicklung industrieller Roboterlösungen für klinische Labore an, mit Fokus auf Probenhandhabung und Konnektivität. Die Zusammenarbeit verbindet die Robotikfähigkeiten von ABB mit den Laborworkflows von Roche und stärkt die durchgängige Automatisierung für Umgebungen mit hohem Durchsatz. Sie erhöht auch die Anforderungen an die Integration zwischen Robotik, Instrumenten und Informatik, ein wiederkehrendes Beschaffungskriterium für große klinische Netzwerke.

- Mai 2026: Hamilton Company kündigte einen strategischen Zusammenschluss mit Cerillo an, um kompakte Mikroplatten-Reader mit den Flüssigkeitshandhabungssystemen von Hamilton zu integrieren. Der Schritt verengt die Workflow-Schleife zwischen Flüssigkeitshandhabung und Detektion und reduziert den Integrationsaufwand für Labore, die modulare Assay-Zellen aufbauen. Er unterstützt zudem Anbieter, die auf vollständige Arbeitszellen statt eigenständige Pipettierplattformen setzen.

- Januar 2026: Beckman Coulter Life Sciences ging eine Partnerschaft mit Automata ein, um die Flüssigkeitshandhabung von Beckman mit der Automatisierungsplattform Automata LINQ zu integrieren, die für KI-fähige Orchestrierung positioniert ist. Dies erweitert die Interoperabilitätsoptionen für Labore, die mehrere Instrumente und Robotikmodule unter einer einzigen Planungs- und Steuerungsschicht kombinieren. Die Partnerschaft unterstreicht die Verschiebung der Differenzierung hin zu Orchestrierungssoftware und skalierbarer Integration über heterogene Laborstandorte hinweg.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für Laborrobotik Robotersysteme und roboterunterstützte Automatisierung, die zum Bewegen, Vorbereiten, Verarbeiten und Analysieren von Proben innerhalb von Laborworkflows eingesetzt werden, sowie die zugehörige Steuerungssoftware, die diesen Systemen einen wiederholbaren Prozessablauf ermöglicht.

Umfangsausschlüsse: Wir schließen allgemeine Industrieroboter aus, die nicht für Laborworkflows eingesetzt werden, sowie nicht-robotische Laborverbrauchsmaterialien und eigenständige Analysegeräte, die keine Handhabungsschritte automatisieren.

Übersicht der Segmentierung

- Nach Anwendung

- Wirkstoffforschung

- Klinische Diagnostik

- Mikrobiologielösungen

- Genomiklösungen

- Proteomiklösungen

- Nach Endnutzer

- Klinische Labore

- Forschungs- und Akademische Labore

- Pharma- und Biotechnologieunternehmen

- Auftragsforschungsorganisationen

- Nach Robotertyp

- Flüssigkeitshandhabungsroboter

- Probenhandhabung / Plattenförderung

- Kollaborative mobile Laborroboter

- Vollständig integrierte Gesamtlaborautomatisierungszellen

- Nach Arbeitsablaufphase

- Präanalytische Probenvorbereitung

- Analytische / Assay-Ausführung

- Postanalytisches Datenmanagement

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- Indien

- China

- Japan

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Südafrika

- Saudi-Arabien

- Bahrain

- Vereinigte Arabische Emirate

- Ägypten

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Schreibtischarbeit diente dazu, die Grenzen dessen festzulegen, was als Laborrobotik gilt, und den ersten Satz von Nachfrage- und Angebotssignalen aufzubauen, bevor wir mit dem Markt gesprochen haben. Öffentliche Quellen halfen uns, Labortestvolumina, die Intensität der F&E im Bereich Life Sciences und Akzeptanzhürden zu verstehen, die die Kaufzyklen prägen.

Zu den Quellen gehörten Veröffentlichungen der US-FDA und des NIH für Life-Science-Aktivitätsindikatoren, CDC-Berichte für Test- und Überwachungskontext, OECD-Gesundheits- und F&E-Statistiken für Ländervergleiche sowie UN Comtrade für Handelsmuster in relevanten Automatisierungsgerätekategorien. Wir haben zudem Geschäftsberichte von Unternehmen, Investorenpräsentationen und Patentdatenbanken für Robotik- und Laborautomatisierungsanmeldungen sowie Verbands- und Fachzeitschriftenartikel überprüft, die Labordurchsatz und Automatisierungspraktiken beschreiben. Wo hilfreich, nutzten wir eine kostenpflichtige Abonnementdatenbank für Unternehmensfinanzdaten, Nachrichten und Patentinformationen, um die Umsatzexponierung zu überprüfen und Produkteinführungen zu verfolgen. Diese Beispiele sind nicht erschöpfend, und viele weitere öffentliche Quellen wurden ebenfalls für Datenerfassung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärforschung erfolgte durch Experteninterviews und strukturierte Umfragen mit Käufern von Laborautomatisierung, Robotik-Integratoren, Distributoren und Produktspezialisten, die Preisgestaltung, Beschaffungszeitpläne und reale Einsatzbeschränkungen aus erster Hand kennen. Die Abdeckung wurde global gehalten, mit Beiträgen aus reifen und aufstrebenden Labormärkten, sodass Annahmen wie Auslastung, Ersatzzeitpunkte und Workflow-Eignung vor der Fertigstellung des Modells überprüft und angepasst werden konnten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 31 % | CXOs: 15 % | APAC: 41 % |

| Mid-Tier: 48 % | Funktions-/Bereichsleiter: 41 % | EMEA: 33 % |

| Kleinere Akteure: 21 % | Manager: 44 % | Amerika: 26 % |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung begann mit einem Top-down-Aufbau, der den adressierbaren Nachfragepool anhand der Akzeptanz von Laborautomatisierung nach Workflow-Stufe rekonstruiert, abgebildet auf die Anzahl der Endnutzerlabore und die Aktivitätsintensität, die dann in jährliche Ausgaben umgerechnet wird. Um sich nicht nur auf einen Ansatz zu verlassen, wurden die Gesamtwerte durch selektive Bottom-up-Näherungen bestätigt, etwa durch die Stichprobenerhebung typischer Systempreise und -mengen über gängige Robotertypen hinweg sowie durch Gegenprüfung von Signalen aus dem Distributoren- und Integratorenkanal.

Zu den wichtigsten Eingaben des Modells gehörten Indikatoren wie Trends beim Labortestdurchsatz, Richtung der F&E-Ausgaben in Life Sciences und Pharma, Automatisierungsdurchdringung in prä-analytischen und analytischen Schritten, durchschnittliche Systemverkaufspreise nach Robotertyp sowie Ersatz- oder Aufrüstungszyklen im Zusammenhang mit Zuverlässigkeits- und Compliance-Anforderungen. Wenn die Datenabdeckung für ein Land oder einen Nischen-Workflow gering war, schlossen wir Lücken mithilfe von Proxy-Verhältnissen aus vergleichbaren Märkten und passten diese Verhältnisse anschließend nach Expertenprüfung an, damit sie realistischem Kaufverhalten entsprachen.

Für die Prognose wurde eine Szenarioanalyse rund um die sensibelsten Variablen angewendet, hauptsächlich die Akzeptanzgeschwindigkeit in klinischen und Forschungslaboren, die Preisentwicklung beim Übergang von kundenspezifischen Aufbauten zu stärker standardisierten Plattformen sowie die regionale Investitionsdynamik. Die Annahmen wurden messbar gehalten und angepasst, wenn Primärbefragte auf Veränderungen bei Finanzierung, Regulierung oder Laborkapazitätsausbauplänen hinwiesen.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse wurden mit unabhängigen Signalen abgeglichen, darunter Handelsbewegungen bei Automatisierungsgeräten, öffentliche Finanzierungsrichtungen in den Life Sciences und gemeldete Muster der Laborautomatisierungsakzeptanz in wichtigen Regionen. Große Abweichungen wurden markiert, und die Treiber wurden anschließend in einem zweiten Durchgang von Annahmen erneut überprüft, gefolgt von einer internen Analystenprüfung vor der endgültigen Freigabe.

Das Modell wird in einem jährlichen Zyklus aktualisiert und zudem überarbeitet, wenn wesentliche Ereignisse eintreten, etwa größere regulatorische Verschiebungen, umfangreiche Laborneubauten oder bedeutende Produktänderungen, die Preisgestaltung und Akzeptanz verändern. Bevor ein Kundenprodukt fertiggestellt wird, führen wir eine letzte Validierungsrunde durch, damit die Marktsicht die aktuellsten verfügbaren Informationen widerspiegelt.

Vergleich der Marktgröße für Laborrobotik von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Laborrobotik können variieren, da Forschungsteams nicht immer dieselben Workflows, Robotertypen oder Endnutzer in ihren Gesamtwerten berücksichtigen. Unterschiede ergeben sich auch daraus, wie die Preisgestaltung im Zeitverlauf behandelt wird und ob eine Studie eine einzige breite Wachstumsrate verwendet oder die Prognose an reale Nachfrageindikatoren koppelt.

Durch die Verfolgung der Akzeptanz nach Workflow-Stufe und die Aktualisierung der ASP-Bandbreiten mit regionalen Kanalprüfungen hält Mordor Intelligence den Gesamtwert an das gebunden, was Labore heute tatsächlich automatisieren, anstatt den Umfang auf angrenzende Laborautomatisierungsgeräte auszudehnen, die nicht robotergesteuert sind.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,64 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 2,73 Mrd. USD (2025) | Verwendet ein früheres Basisjahr und ein längeres Prognosefenster, und der Umfang scheint in einigen Endnutzungsansichten breitere Laborautomatisierungselemente mit Robotik zu vermischen, was den Gesamtwert für das aktuelle Jahr im Vergleich zu einer rein robotikbezogenen Abgrenzung erhöhen kann. |

| Branchenverlag B | 2,35 Mrd. USD (2023) | Geht von einem älteren Basisjahr aus und wendet möglicherweise verallgemeinerte Wachstumsannahmen über Produkttypen hinweg an, was die aktuelle Größe unterschätzen kann, wenn die jüngste Akzeptanz in Hochdurchsatz- und klinischen Workflows nicht vollständig berücksichtigt wird. |

Über alle drei Schätzungen hinweg wird die Spanne hauptsächlich durch die Wahl des Basisjahres und die Frage erklärt, was als Robotik gegenüber breiterer Automatisierung gezählt wird. Wenn der Umfang konsistent gehalten wird und die Preis- und Akzeptanzannahmen anhand von Felddaten überprüft werden, wird die resultierende Marktgröße leichter nachvollziehbar, reproduzierbar und Jahr für Jahr aktualisierbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Laborrobotik derzeit?

Der Markt für Laborrobotik hat im Jahr 2026 einen Wert von 2,64 Milliarden USD und soll bis 2031 auf 3,5 Milliarden USD wachsen.

Welcher Anwendungsbereich wächst am schnellsten?

Genomiklösungen führen das Wachstum mit einer erwarteten CAGR von 11,05 % an, da automatisierte Sequenzierungs-Workflows der nächsten Generation in Präzisionsmedizinprogrammen skalieren.

Warum investieren Auftragsforschungsorganisationen stark in Laborrobotik?

Auftragsforschungsorganisationen setzen auf flexible, cloudgesteuerte Robotikplattformen, um die ausgelagerte Assay-Nachfrage zu erfüllen, und treiben damit eine CAGR von 9,67 % bis 2031 voran.

Welcher Robotertyp verzeichnet die höchste Wachstumsrate?

Kollaborative mobile Laborroboter sollen mit einer CAGR von 13,22 % wachsen, da sie bestehende Labore nachrüsten und modulare Workflows unterstützen.

Wie werden die neuen ISO-15189-Anforderungen die Marktausgaben beeinflussen?

Die Einhaltung der Vorschriften erhöht die Validierungs- und Infrastrukturkosten, was die Einführung vorübergehend verlangsamt, insbesondere für kleinere Labore, begünstigt jedoch letztendlich Anbieter mit schlüsselfertigen, standardkonformen Systemen.

Welche Region wird am meisten zur künftigen Marktexpansion beitragen?

Der asiatisch-pazifische Raum wird mit der schnellsten CAGR von 8,18 % wachsen, da staatliche Robotikförderprogramme und das Wachstum der Pharmakapazitäten eine weitverbreitete Automatisierungseinführung vorantreiben.

Seite zuletzt aktualisiert am: