Reinigungsroboter-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

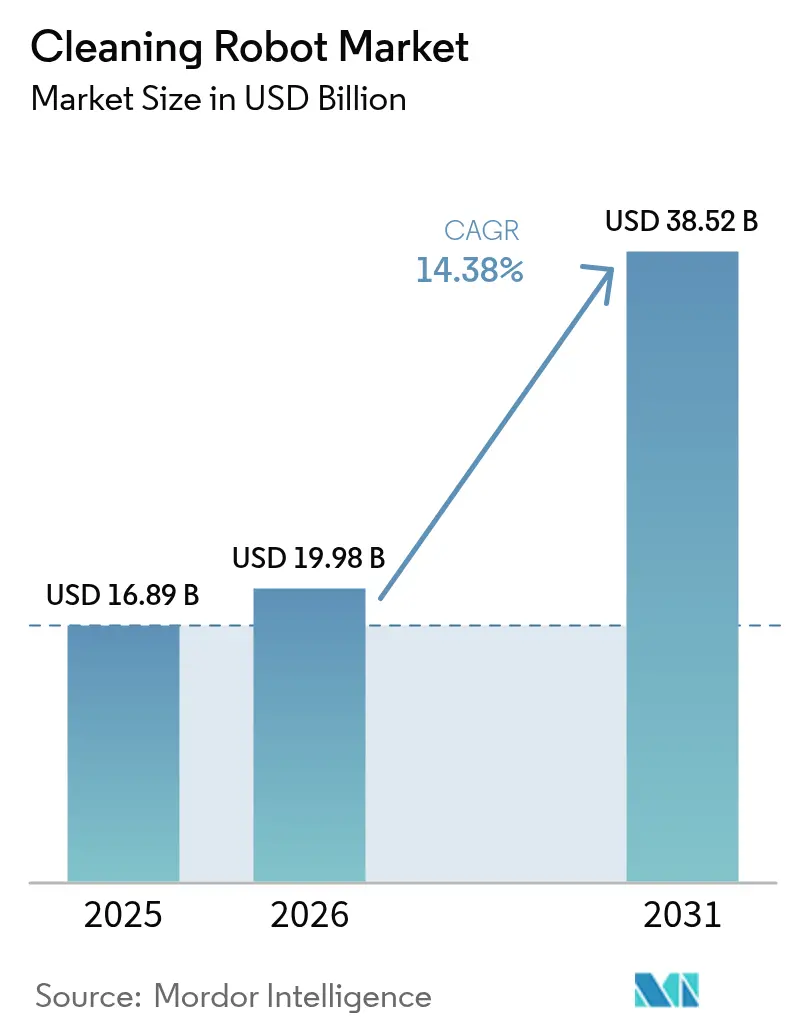

| Marktgröße (2026) | 19.98 Milliarden US-Dollar |

| Marktgröße (2031) | 38.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.38% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

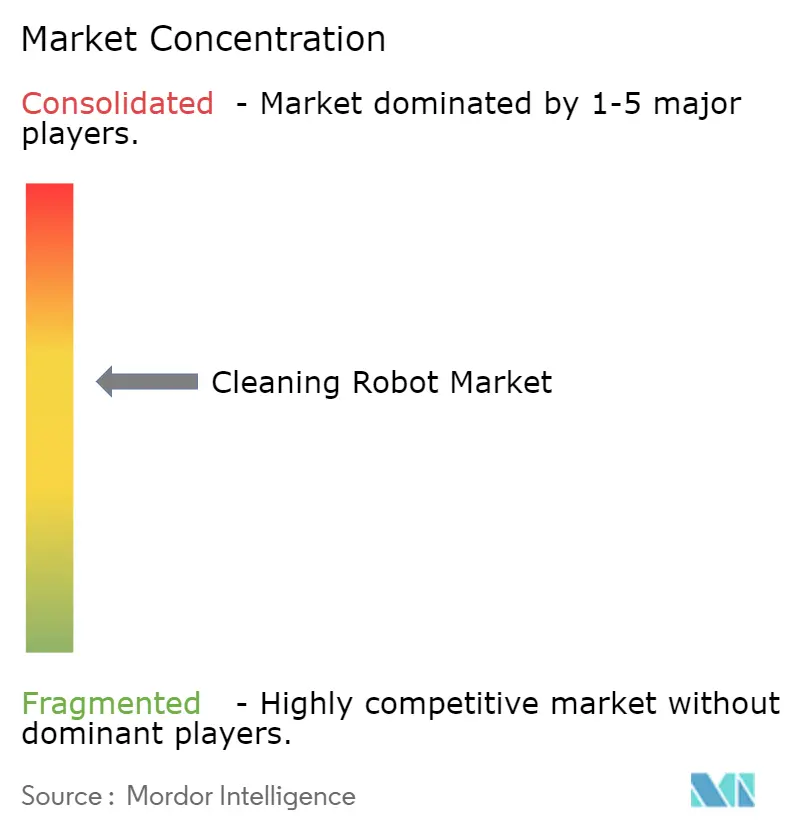

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Reinigungsroboter-Marktanalyse von Mordor Intelligence

Die Größe des Reinigungsroboter-Marktes wird voraussichtlich 16,89 Milliarden USD im Jahr 2025, 19,68 Milliarden USD im Jahr 2026 betragen und bis 2031 38,52 Milliarden USD erreichen, mit einer CAGR von 14,38 % von 2026 bis 2031. Strukturelle Arbeitskräftemangel, Hygienevorschriften nach der Pandemie und die rasche Verbreitung von Smart-Home-Lösungen halten die Nachfrage sowohl nach Haushalts- als auch nach professionellen Robotern auf einem hohen Niveau. Sinkende durchschnittliche Verkaufspreise für LiDAR- und Bildsensoren senken die Stücklistenkosten, sodass Mittelklassemodelle Premium-Navigationsfunktionen anbieten können und preissensible Käufer in den Reinigungsroboter-Markt gelockt werden. Facility-Management-Unternehmen wenden sich dem Roboter-als-Dienstleistung-Modell zu, um Reinigungsausgaben als Betriebsleasing umzuklassifizieren und so Budgetspielraum für autonome Systeme zu schaffen. Die Wettbewerbsintensität nimmt zu, da vertikal integrierte chinesische Hersteller Marktführer beim Preis unterbieten und gleichzeitig Funktionsparität erreichen, was den Bruttomargendruck im gesamten Reinigungsroboter-Markt aufrechthält.

Wichtigste Erkenntnisse des Berichts

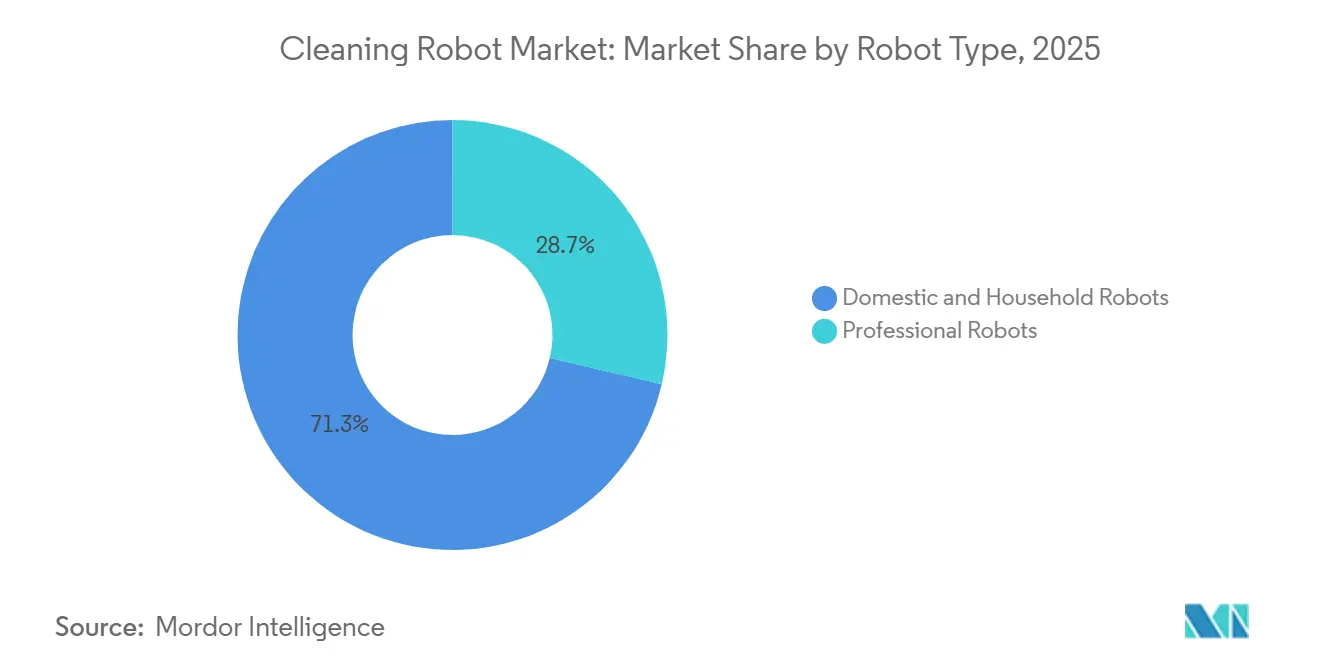

- Nach Robotertyp führten Haushaltsgeräte mit einem Anteil von 71,32 % am Reinigungsroboter-Markt im Jahr 2025, während professionelle Roboter bis 2031 mit einer CAGR von 15,23 % vorankommen sollen.

- Nach Endnutzer entfiel auf das Wohnsegment ein Anteil von 57,46 % an der Reinigungsroboter-Marktgröße im Jahr 2025, während das gewerbliche Segment im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 14,87 % wachsen wird.

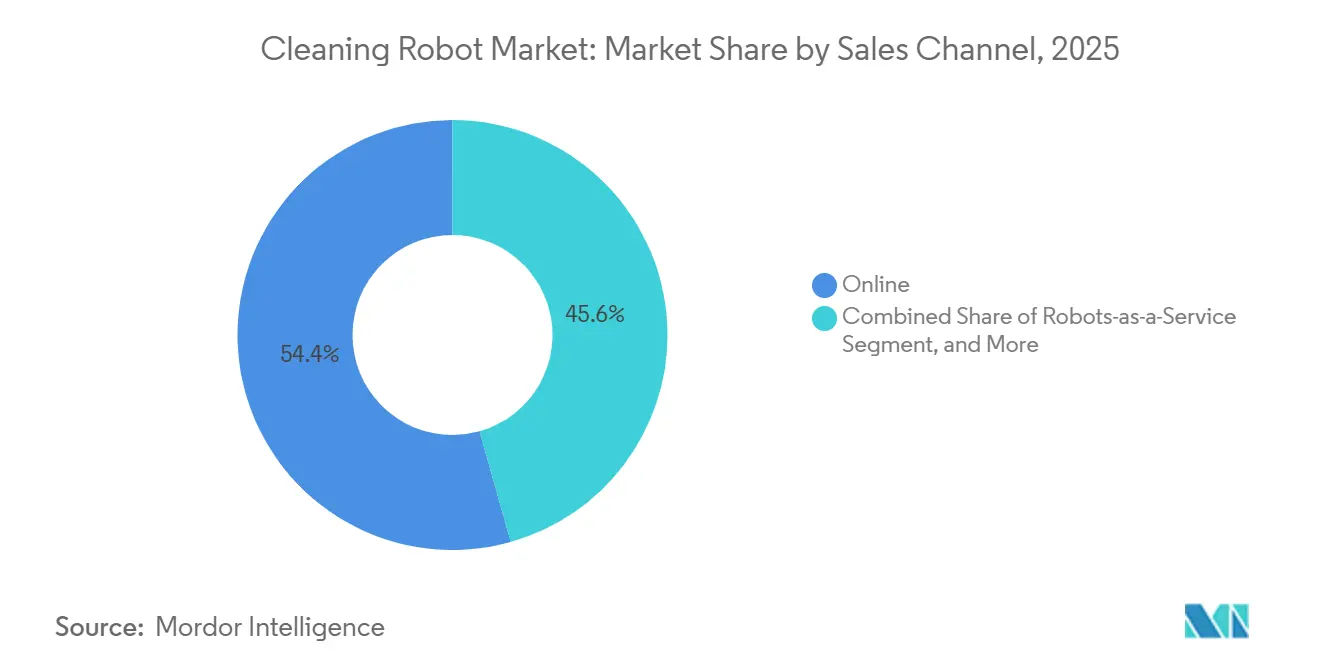

- Nach Vertriebskanal erzielten Online-Kanäle im Jahr 2025 einen Umsatzanteil von 54,37 %; Roboter als Dienstleistung ist der am schnellsten wachsende Kanal mit einer CAGR von 15,76 % während des Prognosezeitraums.

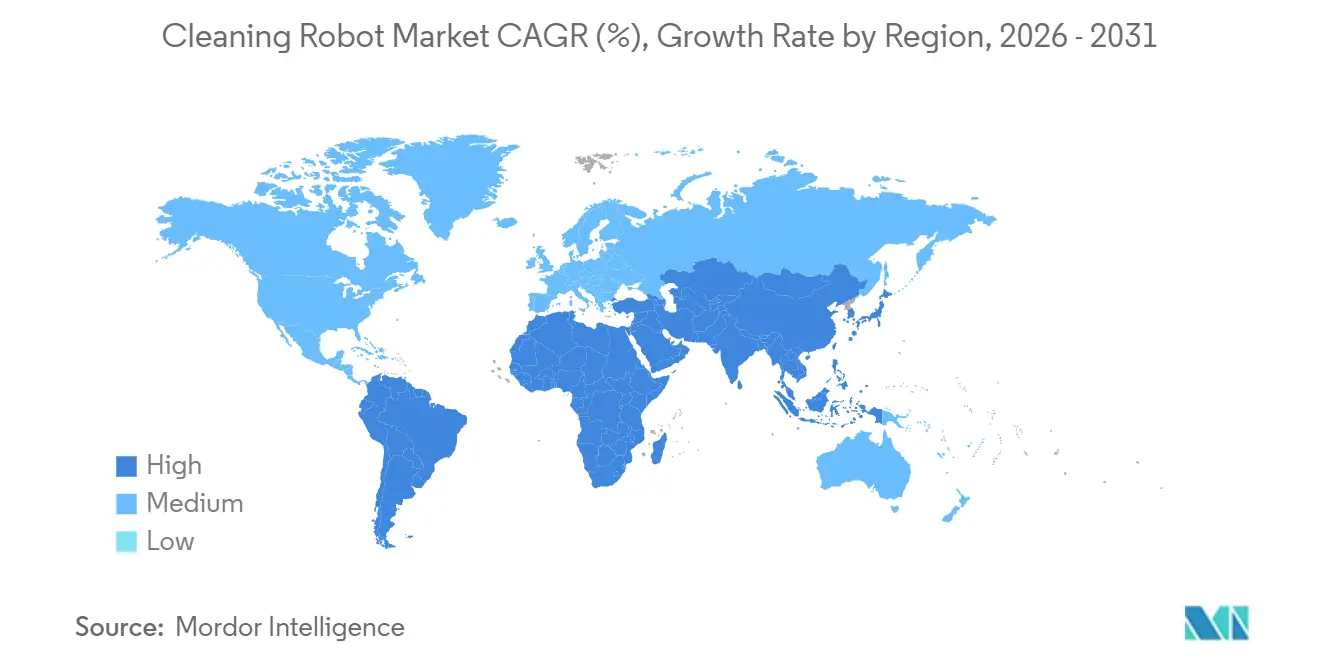

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 39,41 %, doch Asien-Pazifik wird voraussichtlich die höchste regionale CAGR von 15,07 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Reinigungsroboter-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Hygienestandards nach der Pandemie in gewerblichen Räumen | +3.2% | Global, am deutlichsten sichtbar in nordamerikanischen, europäischen und asiatisch-pazifischen Gesundheits- und Gastgewerbeimmobilien | Mittelfristig (2–4 Jahre) |

| Rasche Verbreitung von Smart-Home-Lösungen und Wachstum des verfügbaren Einkommens | +2.8% | Nordamerika und Europa als reife Märkte, aufstrebende Mittelschicht in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Sinkende durchschnittliche Verkaufspreise für LiDAR und Sensorausstattung senken die Stücklistenkosten | +2.5% | Global, mit Fertigungskonzentration in China | Kurzfristig (≤ 2 Jahre) |

| Facility-Management-Verträge verlagern sich zu Roboter als Dienstleistung | +2.1% | Nordamerika und Europa im gewerblichen Immobilienbereich, Ausweitung auf den Nahen Osten und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Skalierung des E-Commerce-Kanals beschleunigt die globale Reichweite | +1.9% | Global, höchste Durchdringung in städtischen Gebieten Nordamerikas, Europas und Asien-Pazifiks | Mittelfristig (2–4 Jahre) |

| Staatliche Beschaffung von UV-Desinfektionsrobotern für die öffentliche Infrastruktur | +1.3% | Asien-Pazifik (Singapur, Japan, Südkorea) und Naher Osten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Hygienestandards nach der Pandemie in gewerblichen Räumen

Flughäfen, Hotels und Krankenhäuser betrachten kontinuierliche, gut sichtbare Reinigung heute als unverzichtbare Dienstleistung. Am Londoner Flughafen Heathrow lieferten 50 im Jahr 2025 eingesetzte autonome Scheuersaugmaschinen eine Reduzierung der Arbeitsstunden um 40 % und ermöglichten gleichzeitig eine 24/7-Bodendesinfektion.[1]Mitie Group, "Mitie setzt autonome Reinigungsroboter am Flughafen Heathrow ein," mitie.com Facility-Manager betrachten prüfungssichere Desinfektionsprotokolle und Kennzahlen zur Erregerentfernung als Differenzierungsmerkmale bei der Bewerbung um Unternehmensmieter. Der Aufpreis für professionelle Reinigungsroboter, die typischerweise zwischen 30.000 und 120.000 USD kosten, wird zunehmend durch Amortisationszeiten von unter 18 Monaten in stark frequentierten Einrichtungen gerechtfertigt. Verschärfte Infektionsschutzstandards sichern eine wiederkehrende Nachfrage nach UV-C- und elektrostatischen Sprühvarianten und gewährleisten ein nachhaltiges Wachstum im Reinigungsroboter-Markt. Anbieter, die Compliance-Berichte direkt in das Flottenmanagement-Dashboard integrieren, stärken ihr Wertversprechen gegenüber risikoaversen Betreibern.

Rasche Verbreitung von Smart-Home-Lösungen und Wachstum des verfügbaren Einkommens

Roboterstaubsauger haben sich in nordamerikanischen und westeuropäischen Haushalten von einer Neuheit zur Notwendigkeit entwickelt, ein Wandel, der sich in steigenden Besitzquoten in chinesischen und südostasiatischen Städten widerspiegelt. Auf der IFA 2025 waren 94 % der neuen Smart-Home-Reinigungsprodukte Roboterstaubsauger.[2]IFA Berlin, "IFA 2025 Smart-Home-Produkteinführungen," ifa-berlin.com Parks Associates berichtete, dass 42 % der US-amerikanischen Haushalte im Jahr 2024 mindestens ein Smart-Home-Gerät besaßen, wobei Roboterstaubsauger den dritten Platz bei der Verbreitung belegten. Funktionsinnovationen wie KI-gestützte Hinderniserkennung, selbstentleerende Dockingstationen und kombinierte Saug-Wisch-Funktionen fördern Ersatzkäufe alle drei bis vier Jahre. Zuwächse beim verfügbaren Einkommen in Asien-Pazifik erweitern den Käuferkreis, wobei Geräte im Preisbereich von 300 bis 800 USD nun für die wachsende Mittelschicht erschwinglich sind. Dieser demografische Rückenwind hält das zweistellige Stückzahlwachstum im Reinigungsroboter-Markt aufrecht, auch wenn reife Regionen eine Sättigung erreichen.

Sinkende durchschnittliche Verkaufspreise für LiDAR und Sensoren senken die Stücklistenkosten

Automobilinvestitionen in Festkörper-LiDAR haben die Komponentenpreise für angrenzende Robotiканwendungen einbrechen lassen. Hesai Technology senkte die LiDAR-Kosten in acht Jahren um 99,5 % mit dem Ziel, bis Ende 2025 200 USD pro Modul zu erreichen. IEEE-Forschung demonstrierte kostengünstiges LiDAR-SLAM mit einer Stückliste von unter 50 USD.[3]IEEE, "Kostengünstiges LiDAR-SLAM für mobile Robotik," ieeexplore.ieee.org Diese Einsparungen ermöglichen es Heimrobotern unter 500 USD, kartierungsfähige Sensoren zu integrieren, die bisher Premium-Produkten vorbehalten waren, und ebnen so das Wettbewerbsfeld. Bei professionellen Modellen ermöglicht dieselbe Kostenkurve Dual-LiDAR- und Bildverarbeitungssysteme, die großflächige Einzelhandels- und Lagerflächen ohne kostspielige Infrastrukturmodifikationen navigieren. Reduzierte Hardware-Unterschiede verlagern den Wettbewerb auf Software-Intelligenz und Kundendienst nach dem Verkauf und intensivieren das Rennen um proprietäre KI-Navigationsalgorithmen im Reinigungsroboter-Markt.

Facility-Management-Verträge verlagern sich zu Roboter als Dienstleistung

Unternehmen behandeln Reinigung zunehmend als Abonnement statt als Kapitalinvestition. Im Jahr 2025 starteten SoftBank Robotics und HITEK AI Leasingpakete für den Nahen Osten ab 1.200 USD pro Monat, die Hardware, Wartung und Leistungsgarantien umfassen.[4]SoftBank Robotics, "Roboter-als-Dienstleistung-Start in den Vereinigten Arabischen Emiraten und Saudi-Arabien," softbankrobotics.com Der australische Anbieter Intelliclean gab bekannt, dass 35 % der neuen Verträge im Jahr 2024 Roboter-als-Dienstleistung-Klauseln enthielten, fast das Dreifache des Niveaus von 2022.[5]Intelliclean, "Wachstum von RaaS-Verträgen in australischen Einrichtungen," intelliclean.com.au Das Modell erschließt die Akzeptanz bei kleinen und mittleren Unternehmen, denen es an Vorabbudgets mangelt, und erweitert so den adressierbaren Reinigungsroboter-Markt. Planbare Betriebskosten sprechen börsennotierte Immobilien-Investmentgesellschaften an, die ihr EBITDA vor Lohninflation schützen möchten. Hersteller profitieren von wiederkehrenden Softwaregebühren, was den Kundenwert über die Lebensdauer steigert und die Umsatzschwankungen glättet.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten im Vergleich zu herkömmlichen Geräten | -1.8% | Global, insbesondere in preissensiblen Märkten in Südamerika, Afrika und Südostasien | Kurzfristig (≤ 2 Jahre) |

| Datenschutzbedenken bezüglich Kamera- und VSLAM-Kartierung | -0.9% | Europa, Nordamerika, ausgewählte asiatisch-pazifische Märkte | Mittelfristig (2–4 Jahre) |

| Lieferkettenanfälligkeit bei Festkörper-LiDAR-Komponenten | -0.6% | Global, Konzentration in Fertigungsstätten in Taiwan und Südkorea | Kurzfristig (≤ 2 Jahre) |

| Aufkommende Handelszölle auf chinesische Roboterexporte | -1.1% | Importmärkte in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten im Vergleich zu herkömmlichen Geräten

Professionelle Roboter haben oft Preisschilder, die zehn- bis vierzigmal höher sind als bei manuellen Scheuersaugmaschinen, was bei budgetbeschränkten Betreibern für Preisschock sorgt. Während Roboter als Dienstleistung die Zahlungen über die Zeit verteilt, summieren sich versteckte Kosten für Verbrauchsmaterialien, Software-Abonnements und regelmäßige Neukalibrierung auf bis zu 25 % pro Jahr der Gesamtbetriebskosten. Die Hürde ist am größten in Südamerika und Afrika, wo die Kaufkraft von Haushalten und Unternehmen hinter entwickelten Regionen zurückbleibt. Anbieter bündeln Finanzierungen und Garantien für vorausschauende Wartung, um die Belastung abzumildern, doch viele Einrichtungen verzögern die Einführung, bis die Komponentenkosten weiter sinken, was das kurzfristige Wachstum im Reinigungsroboter-Markt dämpft.

Datenschutzbedenken bezüglich Kamera- und VSLAM-Kartierung

Bildbasierte Kartierung löst regulatorische Bedenken in Rechtsordnungen mit strengen Datenschutzregimen aus. Das Whitepaper von Brain Corp aus dem Jahr 2024 beschrieb Edge-Anonymisierung zur Einhaltung der DSGVO, aber viele Wettbewerber übertragen weiterhin Rohdaten in die Cloud.[6]Brain Corp, "DSGVO-Konformität für autonome mobile Roboter," braincorp.com Das britische Büro des Informationsbeauftragten stellte 2025 klar, dass kameraausgestattete Roboterstaubsauger unter die Überwachungsvorschriften fallen und eine ausdrückliche Einwilligung erfordern. Eine Datenpanne im Jahr 2024, bei der Innenraumbilder durchgesickert waren, erschütterte das Verbrauchervertrauen und löste einen Vergleich in einer Sammelklage aus. Hersteller werben nun mit reinen LiDAR-Designs oder der Verarbeitung auf dem Gerät als datenschutzorientierte Differenzierungsmerkmale, doch die zusätzliche technische Komplexität kann die Stücklistenkosten erhöhen und die Margen im Reinigungsroboter-Markt einschränken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Robotertyp: Dominanz von Haushaltsgeräten verdeckt den Aufschwung professioneller Geräte

Haushaltsroboter machten 2025 71,32 % des Umsatzes aus, was ihren gefestigten Status als Smart-Home-Grundausstattung widerspiegelt, doch professionelle Geräte werden voraussichtlich mit einer CAGR von 15,23 % bis 2031 schneller wachsen. Das Staubsauger-Teilsegment bleibt das Fundament und profitiert von selbstentleerenden Dockingstationen und KI-gestützter Hinderniserkennung, die Upgrade-Zyklen anstoßen. Poolreiniger bilden eine margenstarke Nische, da solarbetriebene Designs den Stromverbrauch um bis zu 80 % senken. ECOVACS hat kumulativ 1,5 Millionen Fensterputzgeräte verkauft und hält 278 Patente in den Bereichen Saugkraft und Kantenerkennung. Mit RTK-GPS ausgestattete Rasenmähroboter skalieren in Vorortmärkten, wobei gewerbliche Modelle wie der Husqvarna CEORA zwischen 15.000 und 20.000 EUR (16.950–22.600 USD) kosten.

Professionelle Roboter liefern trotz geringerer Stückzahlen einen höheren Umsatz pro Gerät und eine tiefere Workflow-Integration. Scheuersaugmaschinenflotten sind mit Einrichtungs-Dashboards verbunden, decken 20.000 Quadratfuß pro Ladung ab und senden Echtzeit-Auslastungskennzahlen. UV-C-Desinfektionsgeräte, die in japanischen und südkoreanischen Krankenhäusern mittlerweile Standard sind, erreichen in 15-Minuten-Zyklen eine Erregerreduktion von 99,9 %. Tankreinigungsroboter im Preisbereich von 50.000 bis 200.000 USD minimieren das Risiko des Betretens von Behältern in der Öl-, Chemie- und Wasserversorgungsbranche. Abonnementmodelle beschleunigen die Akzeptanz: Die Internationale Vereinigung für Robotik verzeichnete 2024 einen Anstieg der Roboter-als-Dienstleistung-Flotten um 31 % und unterstreicht damit den strukturellen Wandel hin zu nutzungsbasierter Wirtschaftlichkeit.

Nach Endnutzer: Gewerbliche Dynamik fordert die Dominanz des Wohnbereichs heraus

Privatkäufer hielten 2025 57,46 % des Reinigungsroboter-Marktes, gestützt durch die Durchdringung in Nordamerika und Europa, doch die gewerbliche Nachfrage wird bis 2031 mit einer CAGR von 14,87 % schnell steigen. Hotels erproben Korridorreinigungsroboter, die laut Feldversuchen von Marriott International die Arbeitsstunden um 30 % reduzierten und gleichzeitig die Gästezufriedenheit steigerten. Einkaufszentren setzen nächtliche Scheuersaugmaschinen ein, um glänzende Oberflächen zu erhalten, die mit einer längeren Verweildauer der Kunden in Verbindung gebracht werden. Gesundheitseinrichtungen integrieren UV-C-Roboter in Abschlussreinigungsprotokolle und reduzierten so nosokomiale Infektionen in kontrollierten Studien um 22 %.

Flughäfen wie Heathrow betreiben ihre Flotten rund um die Uhr und nutzen dabei die Mehrsensor-Navigation, die Passagiere und Gepäckwagen umgeht. Unternehmensbüros beschleunigten die Einführung, als die Vakanzen bei Reinigungspersonal in großen Ballungsräumen 20–30 % erreichten und die Einrichtungen dazu zwangen, Lücken mit Automatisierung zu schließen. Industrieanlagen setzen robuste Geräte ein, die mit Lagerverwaltungssystemen integriert sind, um Gabelstaplern und autonomen mobilen Robotern auszuweichen und so eine kooperative Mehrroboterumgebung zu schaffen. Auf der Wohnseite zielen Produkte der nächsten Generation, die auf der CES 2026 vorgestellt wurden – der Roborock Saros 20 mit ausfahrbarem Arm und der Dreame X60 Max Ultra mit Treppensteigevermögen – auf spezifische Schmerzpunkte ab und halten Ersatzzyklen aufrecht, auch wenn das Wachstum bei Erstkäufen nachlässt.

Nach Vertriebskanal: Online-Dominanz trifft auf Disruption durch Roboter als Dienstleistung

Der E-Commerce erfasste 2025 54,37 % des Umsatzes, da Käufer Preistransparenz und Lieferung nach Hause bevorzugten. Parks Associates stellte fest, dass 70 % der US-amerikanischen Roboterstaubsaugerkäufe im Jahr 2024 online erfolgten. Direktvertriebsmarken nutzen Videoerklärungen und Influencer-Bewertungen, um den Verkaufsprozess zu verkürzen, während chinesische Plattformen Lieferung am selben Tag und Ratenzahlungspläne anbieten, die den Zugang zu Mittelklassemodellen demokratisieren. Stationäre Großflächenhändler sind weiterhin wichtig für praktische Vorführungen, verloren aber zwischen 2023 und 2025 drei Prozentpunkte Marktanteil.

Roboter als Dienstleistung ist der am schnellsten wachsende Kanal mit einer CAGR von 15,76 %, da Unternehmen Investitionsausgaben in Betriebsausgaben umwandeln. Der Start von SoftBank Robotics und HITEK AI im Nahen Osten verdeutlicht den regionalen Appetit auf gebündelte Leistungsgarantien. Intelliclean verdreifachte seinen Anteil an Roboter-als-Dienstleistung-Verträgen in zwei Jahren und belegt damit die Dynamik im entwickelten Asien-Pazifik. Hersteller monetarisieren wiederkehrende Software-Abonnements für Flottenmanagement und vorausschauende Wartung und steigern so die Bruttomarge über die Lebensdauer über einmalige Hardware-Verkäufe hinaus. Für professionelle Käufer schaffen Distributoren wie Tennant und Nilfisk weiterhin Mehrwert durch Vor-Ort-Integration, Bedienertraining und technischen Support rund um die Uhr.

Geografische Analyse

Nordamerika erzielte 2025 39,41 % des Umsatzes, gestützt durch frühe Smart-Home-Akzeptanz und strenge Arbeitsschutzvorschriften. Die Vereinigten Staaten führen mit einer Smart-Home-Durchdringung von 42 % der Haushalte im Jahr 2024 und Roboterstaubsaugern auf Platz drei der Besitzquoten, während Kanadas Infektionsschutz-Bauvorschriften die Nachfrage nach UV-Robotern ankurbeln. Mexikos exportorientierter Fertigungssektor installiert autonome Scheuersaugmaschinen zur Einhaltung der ISO-14001-Konformität. Dennoch treiben steigende Zölle auf chinesische Roboter die Einzelhandelspreise in die Höhe, belasten die Preiselastizität und veranlassen einige Käufer, auf generalüberholte Geräte oder Abonnementmodelle auszuweichen.

Asien-Pazifik wird voraussichtlich die schnellste CAGR von 15,07 % verzeichnen, angetrieben durch Urbanisierung und steigende verfügbare Einkommen. Die chinesischen Marktführer Ecovacs und Roborock erzielten 2024 zusammen einen Umsatz von über 1,09 Milliarden USD zu aktuellen Wechselkursen und unterstreichen damit ihre inländische Größe. Japan stellte 2025 Subventionen in Höhe von 5 Milliarden JPY (45,5 Millionen USD) für den Kauf von UV-Robotern in Krankenhäusern bereit. Indiens E-Commerce-Wachstum erschließt Städte der zweiten Kategorie, während Singapurs ROBIN-Programm eine Reduktion der Erregerzahl um 60 % in öffentlichen Verkehrsknotenpunkten zeigte. Südkorea und Australien weisen eine hohe Pro-Kopf-Besitzquote auf, begünstigt durch kompakte Wohnverhältnisse und technikaffine Verbraucher.

Europa, Südamerika, der Nahe Osten und Afrika vervollständigen den Reinigungsroboter-Markt. Europas DSGVO treibt die Nachfrage nach Kartierung auf dem Gerät an, was hybriden LiDAR-plus-Bildverarbeitungssystemen regionaler Marktführer zugute kommt. Das britische Fensterputzroboter-Segment erreichte 2025 64,21 Millionen GBP (73,2 Millionen USD). Deutsche und französische Automobilhersteller setzen Shopfloor-Roboter zur Einhaltung von Arbeitsschutzvorschriften ein. Südamerika ist nach wie vor sehr preissensibel, weshalb Distributoren Mittelklasse-Modelle chinesischer Hersteller mit Ratenzahlungsfinanzierung importieren. Staatsfonds im Nahen Osten finanzieren Flotten für öffentliche Räume, während Afrikas aufkeimende Akzeptanz in südafrikanischen Einkaufszentren und nigerianischen Flughäfen trotz infrastruktureller Herausforderungen sichtbar ist.

Wettbewerbslandschaft

Die fünf größten Anbieter – iRobot, Ecovacs, Roborock, Dreame und SharkNinja – kontrollieren etwa 60 % des Reinigungsroboter-Marktes für Haushaltsgeräte, was auf eine moderate Konzentration hindeutet. Der gescheiterte Verkauf von iRobot an Amazon im Jahr 2024 löste eine Umstrukturierung, Stellenabbau und einen Umsatzrückgang von 20 % aus und verdeutlicht die Abhängigkeit von der reifen westlichen Nachfrage. Chinesische Herausforderer nutzen ihre vertikale Integration – von der LiDAR-Fertigung bis zum KI-Chip-Design – um Preispunkte zu senken und die Margen der Marktführer zu erodieren. Roboracks Umsatz im dritten Quartal 2024 wuchs im Jahresvergleich um 26 %, da das Unternehmen in die Kategorien Rasenmähen und Fensterreinigung diversifizierte.

Innovation verlagert sich zunehmend auf Software-Differenzierung. Narwals Flow 2 erneuert alle 10 Minuten frisches Wasser und löst so Hygienebeschwerden über stehende Wischreservoirs. Dreames X60 Max Ultra fügt Treppensteigevermögen hinzu, um mehrstöckige Wohnungen anzusprechen. Friendly Robots führte ein Abonnement für 29 USD pro Monat ein, bei dem die Geräte alle zwei Jahre ausgetauscht werden, um die Funktionen aktuell zu halten – ein Modell, das auf preissensible Verbraucher abzielt.

Unternehmenskunden fordern zunehmend ISO-27001-Zertifizierung und DSGVO-Konformität, was die Anbieterliste auf Unternehmen mit robuster Cybersicherheit einschränkt. Regionale Spezialisten wie Avidbots und Gaussian Robotics erschließen vertikale Nischen – Flughafenkonkurse, großflächiger Einzelhandel – durch gebündelte Standortanalysen und Integrationsdienstleistungen. Fusionen und Partnerschaften nehmen zu, da Akteure Größe und Daten zur Verfeinerung von Navigationsalgorithmen anstreben und so die Bühne für weitere Konsolidierung im Reinigungsroboter-Markt bereiten.

Marktführer im Reinigungsroboter-Bereich

iRobot Corporation

Ecovacs Robotics Co., Ltd.

Roborock Technology Co., Ltd.

Neato Robotics Inc.

SharkNinja Operating LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Roborock stellte auf der CES 2026 den Saros 20 und den Qrevo Curv 2 Flow vor und ergänzte diese um ausfahrbare Arme zum Wischen von Sockelleisten sowie KI-gestützte Fusionshinderniserkennung.

- Januar 2026: Dreame Technology stellte auf der CES 2026 den X60 Max Ultra und den Cyber 10 Ultra vor, die über eine Saugleistung von 35.000 Pa und Treppensteigevermögen verfügen und zwischen 1.299 und 1.799 USD kosten.

- Januar 2026: Narwal Robotics stellte auf der CES 2026 den Flow 2 vor, der über ein selbstreinigendes Wischreservoir verfügt, das alle 10 Minuten das Wasser erneuert.

- Januar 2026: Eufy debütierte auf der CES 2026 mit dem Omni S2 für 549 USD und richtet sich mit 8.000 Pa Saugleistung und grundlegender Hinderniserkennung an preisbewusste Käufer.

Globaler Reinigungsroboter-Markt Berichtsumfang

Reinigungsroboter sind autonome Geräte, die Böden, Pools, Fenster und Rasenflächen mit wenig oder keiner menschlichen Einwirkung reinigen können. Reinigungsroboter wie Roboterstaubsauger werden für Wohn- und Industriezwecke eingesetzt. Industrielle Reinigungsroboter sind in der Regel mobile, anwendungsspezifische Roboter, die industrielle Reinigungsprozesse automatisieren. Diese Roboter automatisieren Routine-, Gefahren- oder Schmutzarbeiten für mehr Sicherheit und Effizienz.

Der Reinigungsroboter-Marktbericht ist segmentiert nach Robotertyp (Haushalts- und Heimroboter [Staubsauger, Poolreinigung, Fensterreinigung, Rasenmähen und sonstige Haushaltsreinigung] sowie professionelle Roboter [Bodenreinigung, Tank-, Rohr- und Leitungsreinigung, Desinfektionsroboter und sonstige professionelle Reinigung]), Endnutzer (Wohnbereich, Gewerblich [Gastgewerbe, Einzelhandel und Einkaufszentren, Gesundheitseinrichtungen, Flughäfen und Verkehrsknotenpunkte, Büro- und Unternehmenseinrichtungen und sonstige gewerbliche Einrichtungen] und Industrie), Vertriebskanal (Online, Offline und Roboter als Dienstleistung) und Geografie. Die Marktprognosen werden in Werten (USD) angegeben.

| Haushalts- und Heimroboter | Staubsauger |

| Poolreinigung | |

| Fensterreinigung | |

| Rasenmähen | |

| Sonstige Haushalts- und Heimreinigung | |

| Professionelle Roboter | Bodenreinigung |

| Tank-, Rohr- und Leitungsreinigung | |

| Desinfektionsroboter | |

| Sonstige professionelle Reinigung |

| Wohnbereich | |

| Gewerblich | Gastgewerbe |

| Einzelhandel und Einkaufszentren | |

| Gesundheitseinrichtungen | |

| Flughäfen und Verkehrsknotenpunkte | |

| Büro- und Unternehmenseinrichtungen | |

| Sonstige gewerbliche Einrichtungen | |

| Industrie (Fertigung und Lagerhaltung) |

| Online |

| Offline |

| Roboter als Dienstleistung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Singapur | |

| Südkorea | |

| Australien | |

| Übriges Asien-Pazifik | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Robotertyp | Haushalts- und Heimroboter | Staubsauger |

| Poolreinigung | ||

| Fensterreinigung | ||

| Rasenmähen | ||

| Sonstige Haushalts- und Heimreinigung | ||

| Professionelle Roboter | Bodenreinigung | |

| Tank-, Rohr- und Leitungsreinigung | ||

| Desinfektionsroboter | ||

| Sonstige professionelle Reinigung | ||

| Nach Endnutzer | Wohnbereich | |

| Gewerblich | Gastgewerbe | |

| Einzelhandel und Einkaufszentren | ||

| Gesundheitseinrichtungen | ||

| Flughäfen und Verkehrsknotenpunkte | ||

| Büro- und Unternehmenseinrichtungen | ||

| Sonstige gewerbliche Einrichtungen | ||

| Industrie (Fertigung und Lagerhaltung) | ||

| Nach Vertriebskanal | Online | |

| Offline | ||

| Roboter als Dienstleistung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Singapur | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Reinigungsroboter-Markt bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 38,52 Milliarden USD erreichen wird, was einer CAGR von 14,38 % von 2026 bis 2031 entspricht.

Welche Region wird voraussichtlich am schnellsten wachsen?

Asien-Pazifik wird voraussichtlich die höchste CAGR von 15,07 % verzeichnen, dank Urbanisierung, Einkommenswachstum und lokaler Fertigungskapazitäten.

Was treibt die gewerbliche Akzeptanz von Reinigungsrobotern an?

Angespannte Arbeitsmärkte, Hygienestandards nach der Pandemie und der Wandel hin zu Roboter-als-Dienstleistung-Abonnements beschleunigen die Einführung in Hotels, Flughäfen und Krankenhäusern.

Warum sind LiDAR-Preise für den Reinigungsroboter-Sektor wichtig?

Ein Kostenrückgang von 99,5 % bei Festkörper-LiDAR ermöglicht fortschrittliche Navigationsfunktionen in Geräten unter 500 USD, was die Erschwinglichkeit erhöht und den Wettbewerb intensiviert.

Wie bedeutsam sind Datenschutzvorschriften für kameraausgestattete Roboter?

Die DSGVO und ähnliche Regelungen erfordern ausdrückliche Einwilligung und Datensparsamkeit, was viele Hersteller dazu veranlasst, reine LiDAR- oder Edge-Verarbeitungsdesigns einzuführen, um Compliance-Risiken zu vermeiden.

Was ist Roboter als Dienstleistung und warum wächst es?

Roboter als Dienstleistung ermöglicht es Unternehmen, autonome Reinigungsgeräte mit gebündelter Wartung und Software-Updates zu leasen, wodurch Investitionsausgaben in planbare Betriebsausgaben umgewandelt und Einführungshürden gesenkt werden.

Seite zuletzt aktualisiert am: