Marktgröße und Marktanteil für Vertragsreinigungsdienste

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

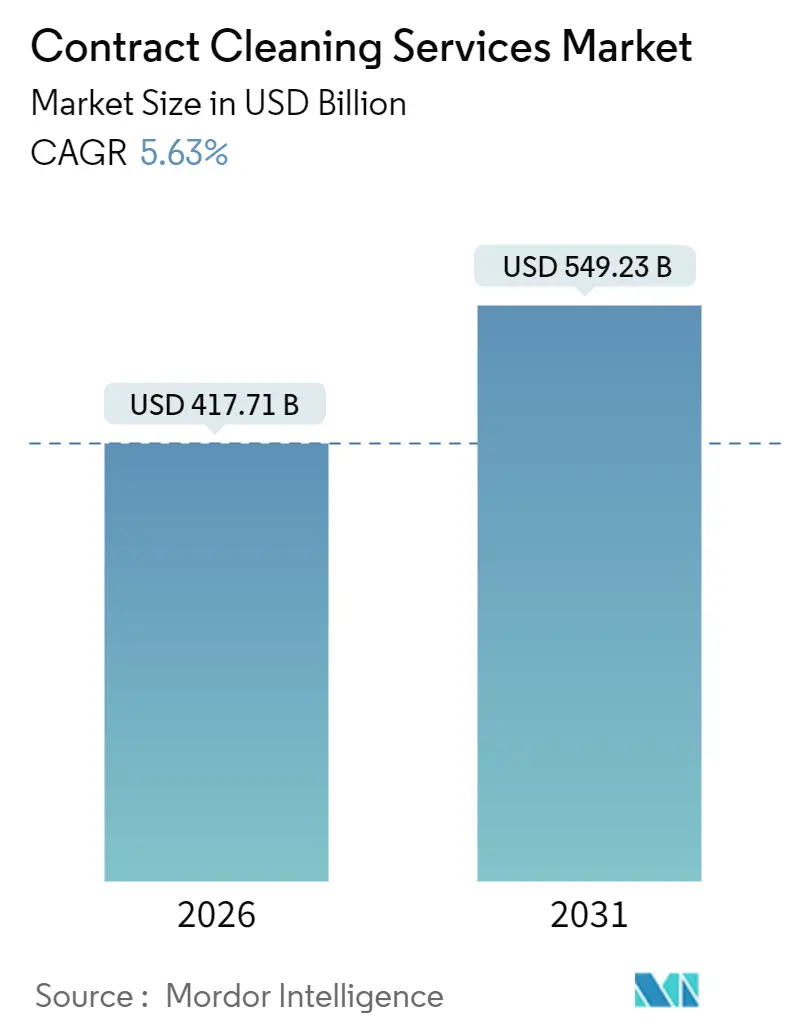

| Marktgröße (2026) | 417.71 Milliarden US-Dollar |

| Marktgröße (2031) | 549.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.63% CAGR |

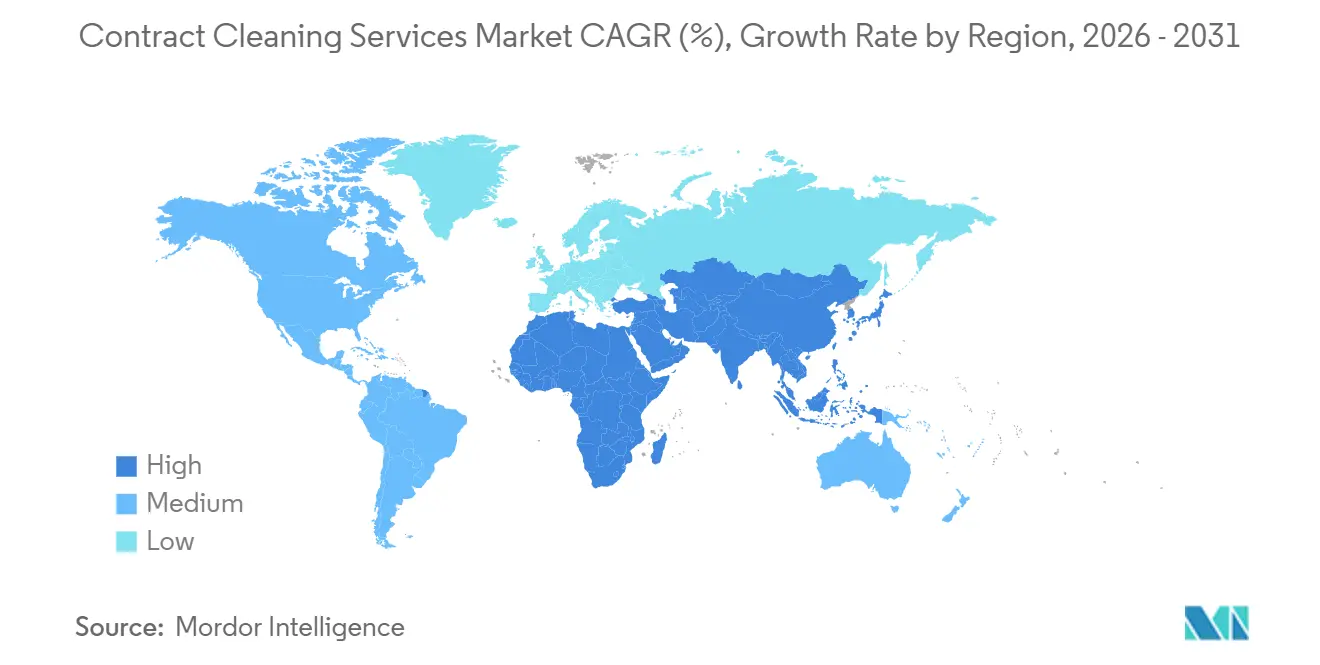

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

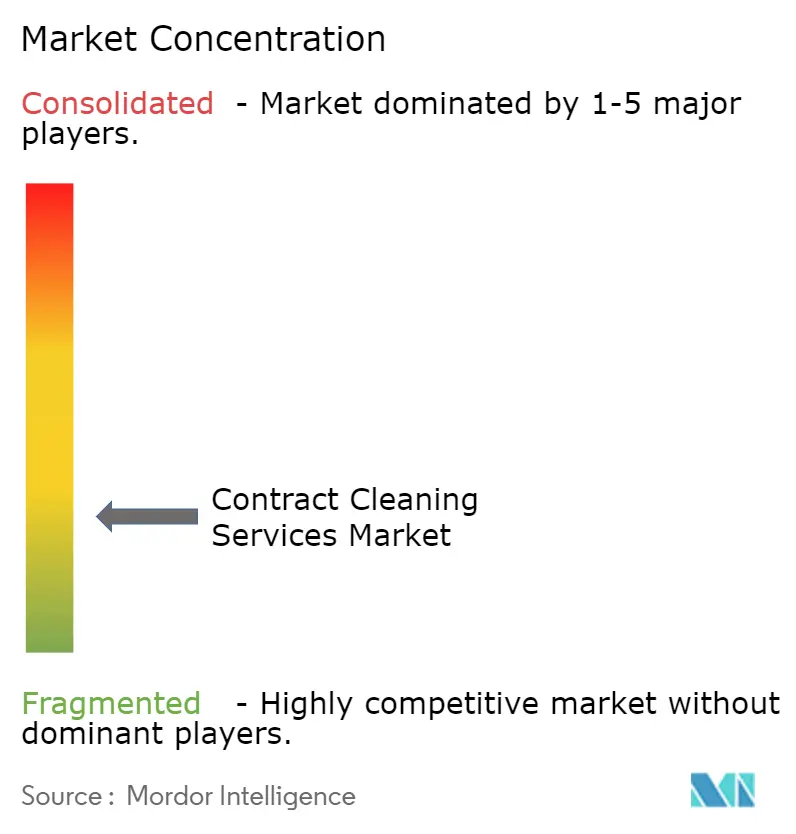

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Vertragsreinigungsdienste von Mordor Intelligence

Die Marktgröße für Vertragsreinigungsdienste betrug im Jahr 2026 USD 417,71 Milliarden und wird bis 2031 voraussichtlich USD 549,23 Milliarden erreichen, was einem Wachstum von 5,63 % CAGR im Zeitraum 2026–2031 entspricht. Die Expansion spiegelt einen strukturellen Wandel in den Hygieneerwartungen wider, da Reinigung von einer Ermessensausgabe zur operativen Schutzmaßnahme wird. Erhöhte Infektionsschutzstandards, ein rasantes Wachstum gewerblicher Immobilien im asiatisch-pazifischen Raum sowie die unternehmerische Auslagerung nicht-kerngeschäftlicher Aktivitäten beschleunigen die Nachfrage in Büros, Logistikzentren und Krankenhäusern. Digitale Technologien wie autonome Scheuersaugmaschinen und IoT-Sensoren erhöhen die Dienststransparenz und ermöglichen es Anbietern, wertbasierte Preisgestaltung durchzusetzen. Allerdings komprimieren Lohninflation, fragmentierter Wettbewerb und Preisvolatilität bei Chemikalien die Margen, was Konsolidierung und Automatisierung fördert. Staatliche Richtlinien zur Infektionsprävention, nachhaltiger Beschaffung und Arbeitssicherheit prägen weiterhin die Dienstleistungsspezifikationen und die Verantwortlichkeit der Anbieter.

Wichtigste Erkenntnisse des Berichts

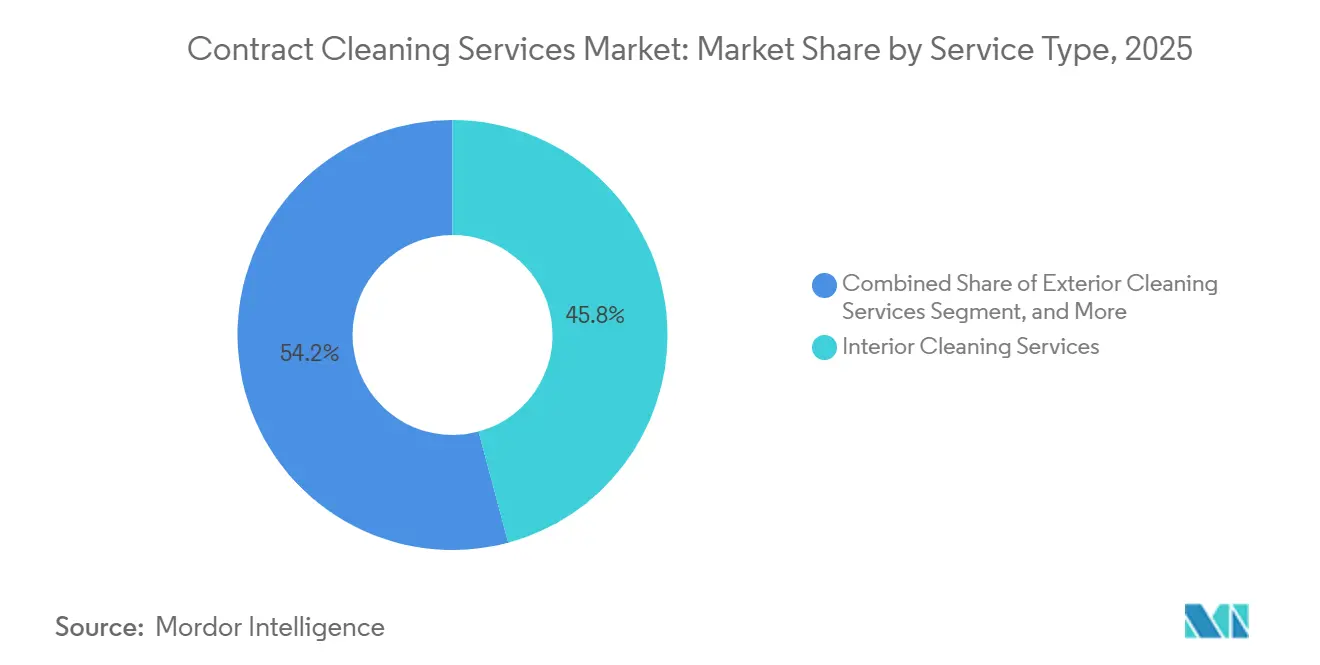

- Nach Dienstleistungsart hielt die Innenreinigung im Jahr 2025 einen Anteil von 45,83 % am Markt für Vertragsreinigungsdienste, während die spezialisierte Reinigung bis 2031 voraussichtlich mit einer CAGR von 7,31 % wachsen wird.

- Nach Vertragsart erfassten langfristige Vereinbarungen im Jahr 2025 einen Umsatzanteil von 62,76 %; kurzfristige Verträge wachsen bis 2031 mit einer CAGR von 6,23 %.

- Nach Endnutzer führten gewerbliche Einrichtungen mit einem Anteil von 48,37 % an der Marktgröße für Vertragsreinigungsdienste im Jahr 2025, während Industriestandorte die schnellste CAGR von 7,02 % bis 2031 aufweisen.

- Nach Dienstleistungsmodus kontrollierten ausgelagerte Modelle im Jahr 2025 einen Anteil von 72,21 % und wachsen im Prognosezeitraum mit einer CAGR von 5,87 %.

- Nach Region entfielen auf Nordamerika 33,62 % des Umsatzes im Jahr 2025; der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 7,86 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Einblicke für Vertragsreinigungsdienste

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmendes Hygienebewusstsein | +1.2% | Global, mit erhöhtem Fokus in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Eindämmung nosokomialer Infektionen im Gesundheitswesen | +1.1% | Global, Regulierung ist intensiv in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Nachfrage durch Wachstum gewerblicher Immobilien | +0.9% | Kernbereich asiatisch-pazifischer Raum, Ausstrahlungseffekte auf den Nahen Osten | Langfristig (≥ 4 Jahre) |

| Wachstum der Auslagerung nicht-kerngeschäftlicher Aktivitäten | +0.8% | Global, insbesondere Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Einführung von Robotik und IoT in Reinigungsgeräten | +0.7% | Nordamerika, Europa und entwickelte asiatisch-pazifische Märkte | Langfristig (≥ 4 Jahre) |

| ESG-verknüpfte Nachhaltigkeitsreinigungsverträge | +0.6% | Nordamerika und Europa, entstehend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmendes Hygienebewusstsein

Erhöhte Hygienestandards haben Reinigung zu einem Markenschutzinstrument gemacht. Organisationen veröffentlichen Desinfektionspläne auf Lobby-Displays, um Mitarbeiter und Besucher zu beruhigen. Die Überarbeitungen der Centers for Disease Control and Prevention (Zentren für Seuchenkontrolle und Prävention) aus dem Jahr 2024 verlangen EPA-registrierte Desinfektionsmittel für häufig berührte Oberflächen, was die durchschnittlichen Vertragswerte für Gesundheits- und Gastgewerbekunden steigert. Rund 25 % der großen US-amerikanischen Gebäude setzten bis 2024 IoT-Sensoren ein, um die Aufgabenerfüllung in Echtzeit zu überprüfen, was eine Premiumpreisgestaltung für technologiegestützte Anbieter ermöglicht.[1]International Facility Management Association, „Benchmarking der IoT-Einführung im Facility Management”, ifma.org Branchen-Benchmarking drängt Einrichtungen nun dazu, die strengsten Protokolle zu erfüllen, was einen Qualitätswettbewerb bei der Dienstleistungsintensität auslöst.

Eindämmung nosokomialer Infektionen im Gesundheitswesen

Etwa 1 von 25 stationären US-Patienten erwarb im Jahr 2024 an einem beliebigen Tag eine Infektion, was Umgebungshygiene zu einem klinischen Gebot macht. Krankenhäuser stellen zertifizierte Infektionspräventionstechniker ein, die in Einwirkzeit-Chemie und ATP-Biolumineszenz-Audits geschult sind. Die Kompetenzstandards der APIC (Vereinigung für Fachleute in der Infektionskontrolle und Epidemiologie) von 2024 schreiben Kursinhalte in Mikrobiologie und persönlicher Schutzausrüstung vor, was die Nachfrage nach spezialisierten Verträgen stärkt.[2]Vereinigung für Fachleute in der Infektionskontrolle und Epidemiologie, „Kompetenzmodell für Umweltdienstleistungen”, apic.org Viele Vereinbarungen knüpfen die Zahlung nun an mikrobielle Oberflächenzählungen und Patientenzufriedenheitswerte, wodurch die Reinigungsleistung direkt mit Erstattungen und Vertragsverlängerungen verknüpft wird.

Nachfrage durch Wachstum gewerblicher Immobilien

Die Urbanisierung im asiatisch-pazifischen Raum schafft massive Gebäudegrundflächen, die tägliche Instandhaltung erfordern. Chinas Urbanisierungsrate stieg 2023 auf 66,2 %, mit einem Ziel von 70 % bis 2030, was Millionen von Quadratmetern reinigungsfähiger Fläche hinzufügt.[3]Nationales Statistikamt Chinas, „Statistisches Jahrbuch Chinas 2024”, stats.gov.cn Indien absorbierte 2023 52 Millionen Quadratfuß an Büroflächen, doch lokale Anbieter kämpfen mit der Skalierung, was Möglichkeiten für multinationale Anbieter schafft. Rückkehr-ins-Büro-Mandate in den Vereinigten Staaten hoben die Auslastung bis Ende 2024 wieder auf rund 50 %, wodurch die Reinigungsfrequenzen vor 2020 wiederhergestellt wurden. Neuer Gebäudebestand schreibt häufig Robotik und umweltfreundliche Chemikalien vor, was die Vertragswerte steigert.

Wachstum der Auslagerung nicht-kerngeschäftlicher Aktivitäten

Finanzverantwortliche bevorzugen es, feste Reinigungslöhne in variable Gebühren umzuwandeln. Ausgelagerte Modelle hielten im Jahr 2025 einen Anteil von 72,21 %, da Unternehmen regulatorische, Fluktuations- und Leistungsverbindlichkeiten auf Anbieter verlagerten. Private-Equity-Zusammenschlüsse verbinden regionale Unternehmen zu nationalen Plattformen und verkaufen zusätzlich Landschaftspflege und Sicherheitsdienstleistungen, um den Geldbeutelanteil zu erhöhen.[4]GDI Integrated Facility Services, „Investorenpräsentation 2025”, gdi.com Die Auslagerung überträgt auch das Reputationsrisiko: Schlägt eine Inspektion fehl, trägt der Anbieter die Prüfung, wodurch die Kundenmarke geschützt wird.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Arbeitskosten und hohe Mitarbeiterfluktuation | -1.1% | Global, akuter Druck in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Intensiver Wettbewerb zwischen kleinen und etablierten Unternehmen | -0.7% | Global, fragmentiert in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Volatile Chemikalienlieferketten beeinträchtigen die Dienstleistungszuverlässigkeit | -0.5% | Global, mit regionalen Unterschieden je nach Importabhängigkeit | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Überprüfung des Wasserverbrauchs und der Abwasserentsorgung | -0.4% | Nordamerika und Europa, entstehend in wasserarmen Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Arbeitskosten und hohe Fluktuation

Der mittlere Reinigungslohn stieg 2023 auf USD 31.860 und kletterte 2024 um weitere 6,1 %, was Anbieter, die an Festpreisverträge gebunden sind, in die Enge treibt.[5]US-amerikanisches Amt für Arbeitsstatistik, „Beschäftigung und Löhne in Berufen – Hausmeister und Reinigungskräfte, Ausgabe 2024”, bls.gov Die Fluktuation übersteigt 200 %, was Unternehmen zwingt, ihre gesamte Belegschaft zweimal jährlich zu ersetzen, und Rekrutierungs- sowie Schulungskosten in die Höhe treibt. Nachtschichten, körperliche Belastung und begrenztes Ansehen erschweren die Mitarbeiterbindung. Einwanderungsbeschränkungen verengen das Angebot weiter und drängen Anbieter in Richtung Automatisierung und Prämiengehaltsmodelle, die Belegschaftsstabilität versprechen.

Intensiver Wettbewerb zwischen kleinen und etablierten Unternehmen

Der Markt für Vertragsreinigungsdienste bleibt fragmentiert: Die fünf größten Unternehmen halten nur etwa 30 % des globalen Umsatzes, während Tausende regionaler Anbieter im Preiswettbewerb stehen. Kleinere Betreiber unterbieten etablierte Anbieter um 10–15 %, verfehlen jedoch häufig die Serviceniveau-Kennzahlen, was Vertragsstrafen auslöst. Franchise-Netzwerke wie Jani-King bieten Beschaffungsvolumen, konkurrieren intern jedoch weiterhin, was die Markenpreismacht verwässert. Der daraus resultierende Margendruck hemmt Investitionen in Technologie und Schulungen und verfestigt die Kommoditisierung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Spezialisierte Reinigung sichert Wachstumsvorteil

Spezialisierte Reinigung machte 2025 24,17 % des Umsatzes aus und wird bis 2031 voraussichtlich mit einer CAGR von 7,31 % wachsen, was den breiteren Markt für Vertragsreinigungsdienste übertrifft. Die Nachfrage ergibt sich aus der Wartung von Reinräumen, Infektionskontrolle und Lebensmittelsicherheitsprotokollen, die ISO-14644- und FSMA-Konformität erfordern. Die Innenreinigung blieb das Rückgrat mit einem Anteil von 45,83 % am Umsatz 2025, steht jedoch unter Preisdruck, da Käufer Staubsaugen und Sanitärreinigung als kommoditisierte Aufgaben betrachten, was wettbewerbsorientierte Ausschreibungsrunden auslöst, die die Margen komprimieren.

Anbieter bündeln Innen-, Außen- und Spezialaufgaben in integrierten Angeboten, um Marktanteile zu verteidigen. Gerätehersteller bieten jetzt HEPA-gefilterte Staubsauger und autonome Scheuersaugmaschinen an, die Arbeitsstunden reduzieren und Personal für wertschöpfende Spezialrollen freisetzen. Die Marktgröße für Vertragsreinigungsdienste bei spezialisierten Aufgaben wird voraussichtlich zunehmen, da Krankenhäuser die Vertragsverlängerung an ATP-Werte und Hersteller an Partikelzählungen knüpfen. Außenreinigung, obwohl eine Nische, profitiert von der Durchsetzung von Fassadenvorschriften in Hochhauskorridoren, was eine stetige Nachfrage nach Seiltechnik-Reinigungstrupps aufrechthält.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertragsart: Hybridstrukturen entstehen

Langfristige Verträge dominierten 2025 mit einem Anteil von 62,76 %, da Kunden Preisvorhersehbarkeit und Kontinuität anstrebten, doch kurzfristige Vereinbarungen wachsen mit einer CAGR von 6,23 %. Hybrides Arbeiten reduziert feste Reinigungsfrequenzen und veranlasst Unternehmen, flexible Leistungsumfänge zu erproben, die sich nach der Belegung richten. Gig-Plattformen bieten bedarfsgerechte Aufgaben an, denen es jedoch an Zuverlässigkeit für geschäftskritische Bereiche mangelt. Infolgedessen legen Rahmendienstleistungsverträge Basispreise fest, während Abrufaufträge die Aktivität anpassen und Facility-Managern agile Kontrolle geben, ohne ständig neu auszuschreiben.

Der Marktanteil für Vertragsreinigungsdienste, der durch langfristige Verträge gehalten wird, könnte geringfügig sinken, da wirtschaftliche Unsicherheit Flexibilität begünstigt. Anbieter sichern sich ab, indem sie jährliche Arbeitskostensteigerungsklauseln und Technologienutzungsklauseln einbetten. Leasingverträge für autonome Geräte werden oft in 3-5-Jahres-Laufzeiten gebündelt, was Einnahmequellen sichert, selbst wenn die menschlichen Arbeitsstunden sinken.

Nach Endnutzer: Industrielle Nachfrage steigt mit Ausbau der Logistik

Gewerbliche Standorte lieferten 2025 48,37 % des Umsatzes, doch Industrieanlagen weisen bis 2031 die schnellste CAGR von 7,02 % auf. E-Commerce-Riesen fügten Hunderte von Lagern hinzu, die tägliches Bodenkehren, Regalentstaubung und Störfallbeseitigung erfordern, um die Arbeitssicherheit zu gewährleisten. Lebensmittelverarbeiter, die auf FSMA reagieren, fordern dokumentierte Hygiene-Standardarbeitsanweisungen, die Reinigung zu einem kritischen Kontrollpunkt erheben. Das Gesundheitswesen, getrieben durch die Eindämmung nosokomialer Infektionen, beschafft Premium-Infektionspräventionsverträge, die an klinische Ergebnisse geknüpft sind.

Büronutzer treiben Nachhaltigkeitskennzeichnung voran und fordern ISSA CIMS-GB-zertifizierte Anbieter. Bildungseinrichtungen wechseln zur Tagesreinigung für mehr Sichtbarkeit, was die Mitarbeiterbindung und die Sicherheit der Nutzer verbessert. Die Auslagerung von Haushaltsreinigung wächst bei Doppelverdienerhaushalten, bleibt jedoch aufgrund der verteilten Geografie und kürzerer Einsätze margenarm.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Dienstleistungsmodus: Auslagerung festigt die Dominanz

Ausgelagerte Betriebe kontrollierten 2025 72,21 % des Marktes für Vertragsreinigungsdienste und werden mit einer CAGR von 5,87 % wachsen. Finanzvorstände bevorzugen es, Reinigungspersonal von der Bilanz zu nehmen und Compliance- und Verletzungsverbindlichkeiten auf Anbieter zu übertragen. Technologieplattformen, die Aufgaben mit Zeitstempel versehen, ermöglichen eine granulare Überprüfung und überwinden das historische Misstrauen gegenüber unsichtbarer Nachtschichtarbeit. Interne Teams bleiben in Verteidigungseinrichtungen und gewerkschaftlich organisierten öffentlichen Gebäuden erhalten, doch viele hybridisieren, indem sie sicherheitssensible Rollen behalten und spezialisierte Aufgaben auslagern.

Die Differenzierung der Anbieter hängt von proprietärer Software ab, die Dashboards für Facility-Manager der Kunden bereitstellt. Größere Unternehmen bündeln Energiemanagement, Landschaftspflege und Abfalltransport und positionieren sich als Komplettanbieter für Facility-Dienstleistungen. Kleinere Betreiber reagieren, indem sie sich mit Franchise-Marken zusammenschließen oder fusionieren, um Skalierungsvorteile zu erzielen.

Geografische Analyse

Nordamerika erwirtschaftete 2025 33,62 % des globalen Umsatzes, da Rückkehr-ins-Büro-Mandate die Tagesbelegung wiederherstellten. US-amerikanische Unternehmen übernahmen sichtbare Hygienepraktiken, von Desinfektionsstationen in der Lobby bis hin zu QR-Code-Reinigungsprotokollen. Arbeitskräftemangel bleibt ein strukturelles Hindernis, wobei 61 % der Reinigungsunternehmen die Personalbesetzung als primäre Einschränkung nennen. Lohninflation und Leistungskosten komprimieren die Margen, doch Automatisierung gleicht einen Teil des Drucks aus, insbesondere in großflächigem Einzelhandel und Flughäfen.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 7,86 %, angetrieben durch Chinas Urbanisierung in Richtung 70 % bis 2030 und Indiens Büroflächenausbau. Multinationale Unternehmen entwickeln regionale Schulungsakademien, um lokale Arbeitskräfte zu professionalisieren und zweisprachige Vorgesetzte zu gewinnen. Fragmentierte Anbieter-Landschaften und ungleichmäßige Regulierungsdurchsetzung erschweren die Qualitätssicherung und veranlassen globale Unternehmen, in proprietäre Audit-Apps zur Nachverfolgung der Dienstleistungserbringung zu investieren.

Europa legt Wert auf ESG- und Kreislaufwirtschaftskennzahlen. Öffentliche Ausschreibungen verlangen zunehmend LEED- oder ISO-14001-Zertifizierung, was die Einführung von VOC-armen Chemikalien und Mikrofasertechnologien vorantreibt. Der Nahe Osten nutzt Megaprojekte im Rahmen von Diversifizierungsplänen wie Saudi-Vision 2030, doch Reformen beim Vertragspersonalwesen fügen Kostenungewissheit hinzu. Das Wachstum Südamerikas konzentriert sich auf Brasilien, wo Nearshoring und Einkaufszentrumsrenovierungen die Nachfrage trotz Währungsvolatilität ankurbeln. Afrika bleibt nascent; Logistikkorridore in Nigeria und Kenia beginnen jedoch, Drittanbieter-Reinigung in Build-operate-transfer-Vereinbarungen vorzuschreiben.

Wettbewerbslandschaft

Der Markt für Vertragsreinigungsdienste ist strukturell fragmentiert. ABM Industries, ISS, Sodexo, Compass Group und Aramark erzielten 2025 gemeinsam etwa 30 % des globalen Umsatzes und ließen 70 % für regionale und Nischenanbieter. Niedrige Kapitalbarrieren laden Neueinsteiger ein, doch Skalierungsvorteile in Beschaffung, Schulung und Technologie begünstigen große Plattformen. ABM kaufte Able Services für USD 830 Millionen im Dezember 2023 und fügte Luftfahrt- und Gesundheitsverträge hinzu, während es Personalverwaltungssoftware integrierte, um Überstunden zu reduzieren. GDI übernahm Ainsworth für CAD 1,1 Milliarden (USD 810 Millionen) im Februar 2024 und erweiterte das Angebot um HLK- und Energiedienstleistungen.

Bereiche mit ungenutztem Potenzial umfassen Rechenzentren, Labore der Biowissenschaften und Kühllager, die strenge Partikel- und Temperaturkontrollen erfordern. Anbieter investieren in ISO-14644-Schulungen und Sensoranlagen zur Überwachung von Luftfeuchtigkeit und mikrobiellen Zählungen. Technologie ist ein Wettbewerbsvorteil: Autonome Scheuersaugmaschinen von Brain Corp, die von ABM eingesetzt werden, reduzieren Arbeitsstunden um bis zu 15 %. Franchise-Systeme bieten lokales Unternehmertum, doch die Durchsetzung einheitlicher Qualität bei Tausenden von Eigentümern stellt die Markenreputation vor Herausforderungen. Kapitalzuflüsse aus dem Private-Equity-Bereich finanzieren weiterhin regionale Zusammenschlüsse in der Erwartung von Verkaufsprämien, wenn Integrationssynergien sich materialisieren.

Marktführer in der Vertragsreinigungsdienstleistungsbranche

ABM Industries Incorporated

Jani-King International Inc.

ISS A/S

Anago Cleaning Systems Inc.

Sodexo Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Compass Group führte ein CO₂-Verfolgungsmodul in seiner Facility-Management-App ein, das es Kunden ermöglicht, reinigungsbezogene Emissionen in Echtzeit einzusehen.

- September 2025: ISS unterzeichnete einen Fünfjahresvertrag mit einem führenden europäischen Biopharma-Campus und integrierte Reinraum- und Abfallstromtrennungsdienstleistungen unter einem einzigen SLA.

- Juni 2025: ABM Industries startete ein KI-basiertes dynamisches Routing-System, das Personal basierend auf Live-Belegungsanalysen über Unternehmenscampus hinweg umverteilt.

- Januar 2025: Sodexo schloss die Einführung vollständig biologisch abbaubarer Chemikalienlinien in seinem nordamerikanischen Gesundheitsportfolio ab und erfüllte seine Nachhaltigkeitszusage für 2026 ein Jahr früher.

Berichtsumfang des globalen Marktes für Vertragsreinigungsdienste

Ein Vertragsreinigungsdienst ist eine kosteneffektive Reinigungslösung für alle Arten von Kunden. Bei diesem Dienst erhält der Kunde Reinigungsdienstleistungen an seinem bevorzugten Ort regelmäßig gemäß dem vereinbarten Vertrag. Vertragsreinigungsdienste sind für Büros, Fabriken, Privathaushalte, Schulen, Unternehmen, Krankenhäuser usw. verfügbar.

Der Bericht über den Markt für Vertragsreinigungsdienste ist segmentiert nach Dienstleistungsart (Innenreinigungsdienste, Außenreinigungsdienste und spezialisierte Reinigungsdienste), Vertragsart (Kurzfristiger Vertrag und Langfristiger Vertrag), Endnutzer (Wohnbereich, Gewerblicher Bereich und Industriebereich), Dienstleistungsmodus (Intern und Ausgelagert) sowie Geografie (Nordamerika, Südamerika, Europa, Asiatisch-Pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Innenreinigungsdienste |

| Außenreinigungsdienste |

| Spezialisierte Reinigungsdienste |

| Kurzfristiger Vertrag |

| Langfristiger Vertrag |

| Wohnbereich |

| Gewerblicher Bereich |

| Industriebereich |

| Intern |

| Ausgelagert |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-Pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Ägypten | |

| Übriges Afrika |

| Nach Dienstleistungsart | Innenreinigungsdienste | |

| Außenreinigungsdienste | ||

| Spezialisierte Reinigungsdienste | ||

| Nach Vertragsart | Kurzfristiger Vertrag | |

| Langfristiger Vertrag | ||

| Nach Endnutzer | Wohnbereich | |

| Gewerblicher Bereich | ||

| Industriebereich | ||

| Nach Dienstleistungsmodus | Intern | |

| Ausgelagert | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-Pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Vertragsreinigungsdienste im Jahr 2031 erreichen?

Der Markt für Vertragsreinigungsdienste wird bis 2031 voraussichtlich USD 549,23 Milliarden erreichen.

Welche Dienstleistungsart wächst innerhalb der Vertragsreinigung am schnellsten?

Spezialisierte Reinigung, die Reinräume und Infektionskontrollaufgaben abdeckt, wächst bis 2031 mit einer CAGR von 7,31 %.

Warum lagern Unternehmen Reinigungsbetrieb aus?

Auslagerung wandelt feste Arbeitskosten in variable Gebühren um, überträgt Compliance- und Verletzungsrisiken auf Anbieter und bietet Flexibilität, um die Reinigungsintensität an die Belegung anzupassen.

Welche Region zeigt die stärkste Wachstumsdynamik?

Der asiatisch-pazifische Raum wächst mit einer CAGR von 7,86 %, angetrieben durch rasche Urbanisierung und gewerbliche Immobilienentwicklung in China, Indien und Südostasien.

Wie beeinflussen Arbeitskräftemängel die Anbieter von Vertragsreinigungsdiensten?

Lohninflation und eine Fluktuation von über 200 % komprimieren die Margen und fördern eine verstärkte Einführung autonomer Geräte sowie Prämiengehalts-Bindungsstrategien.

Was sind aufkommende Nischenmöglichkeiten für Anbieter?

Rechenzentren, Labore der Biowissenschaften und Kühllagerhäuser erfordern spezialisierte Protokolle, die Premiumpreise erzielen und verteidigungsfähige Marktnischen schaffen.

Seite zuletzt aktualisiert am: