Marktgröße und Marktanteil für Roboterarme in Laboratorien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

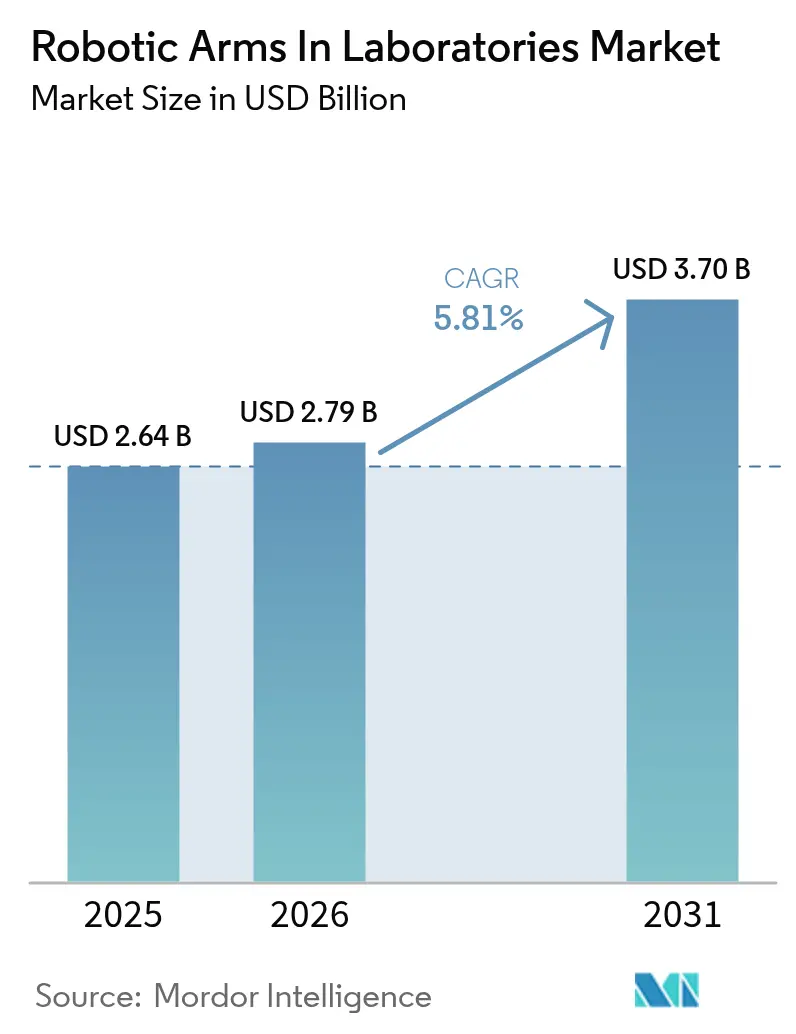

| Marktgröße (2026) | 2.79 Milliarden US-Dollar |

| Marktgröße (2031) | 3.7 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.81% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Roboterarme in Laboratorien von Mordor Intelligence

Die Marktgröße für Roboterarme in Laboratorien wird voraussichtlich von USD 2,64 Milliarden im Jahr 2025 auf USD 2,79 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,81 % über den Zeitraum 2026–2031 USD 3,7 Milliarden erreichen. Diese Entwicklung spiegelt einen globalen Wandel von der manuellen Pipettierung hin zu automatisierten Arbeitsabläufen wider, da Pharmaunternehmen, Auftragsforschungsorganisationen und Diagnoselabore schnellere Durchlaufzeiten, verbesserte Datenintegrität und ein geringeres Kontaminationsrisiko anstreben. Pharmazeutische Forschungsteams screenen heute Hunderttausende von Verbindungen pro Kampagne, während Biobankzentren und Einrichtungen der Sequenzierung der nächsten Generation eine Präzision im Submikroliterbereich unter strengen Biosicherheitsvorschriften erfordern. Anbieter konkurrieren bei der Einhaltung von Reinraumanforderungen, kollaborativen Sicherheitsfunktionen und Softwarekonnektivität, wobei Open-Source-Plattformen auf Basis von Roboterbetriebssystemen den Preisdruck auf traditionelle Inkumbenten im Bereich Flüssigkeitsdosierung erhöhen. Neuinstallationen konzentrieren sich auf Nordamerika, Europa und den sich rasch ausdehnenden asiatisch-pazifischen Raum, da Regierungen Biosicherheitsinfrastrukturen und Pilotprojekte zur kontinuierlichen Fertigung finanzieren.

Wesentliche Erkenntnisse des Berichts

- Nach Typ hielten Gelenkarme im Jahr 2025 einen Marktanteil von 40,58 % am Markt für Roboterarme in Laboratorien, während kollaborative Arme bis 2031 voraussichtlich mit einer CAGR von 7,33 % wachsen werden.

- Nach Anwendung führte die Wirkstoffentdeckung im Jahr 2025 mit einem Umsatzanteil von 32,35 %; Genomik und Proteomik entwickeln sich bis 2031 mit einer CAGR von 6,86 % weiter.

- Nach Nutzlastkapazität entfielen auf Systeme mit bis zu 5 kg im Jahr 2025 44,05 % der Marktgröße für Roboterarme in Laboratorien, und Schwerlastaggreggate mit über 15 kg sollen bis 2031 mit einer CAGR von 7,69 % wachsen.

- Nach Endverbraucher entfielen auf Pharma- und Biotechnologieunternehmen im Jahr 2025 37,96 % der Nachfrage, während Auftragsforschungsorganisationen bis 2031 eine CAGR von 6,47 % verzeichnen.

- Nach Geografie entfielen auf Nordamerika im Jahr 2025 34,05 % des Umsatzes. Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer bis 2031 prognostizierten CAGR von 6,78 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und -erkenntnisse für Roboterarme in Laboratorien

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Steigende Nachfrage nach Hochdurchsatz-Screening | +1.7% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung kollaborativer Laborreroboter (Cobots) | +1.9% | Global, frühe Zuwächse in asiatisch-pazifischen Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Strengere arbeitsschutzrechtliche Vorschriften in Biosicherheitslaboren | +0.9% | Global, angeführt vom US-amerikanischen Zentrum für Seuchenprävention und -kontrolle und dem Europäischen Zentrum für die Prävention und Kontrolle von Krankheiten | Mittelfristig (2–4 Jahre) |

| Pharmaindustrie-Wechsel zur kontinuierlichen Fertigung | +0.8% | Nordamerika und Europa, Pilotexpansionen in Indien | Langfristig (≥ 4 Jahre) |

| Wachstum der Präzisionsmedizin treibt die Automatisierung der Probenvorbereitung voran | +0.7% | Global, am stärksten in Nordamerika und Westeuropa | Langfristig (≥ 4 Jahre) |

| Neue staatliche Fördermittel für intelligente Laborinfrastruktur | +0.5% | Nordamerika, Europa, China, Indien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Hochdurchsatz-Screening treibt Miniaturisierung und Geschwindigkeit voran

Pharmazeutische Forschungspipelines verarbeiten heute zwischen 100.000 und 1 Million Verbindungen pro Kampagne – Volumina, die eine manuelle Pipettierung nicht mehr tragbar machen. Roches akustischer Flüssigkeitsdosierer uMed, der 2024 eingeführt wurde, kombiniert Sub-Nanoliter-Dosierung mit maschineller Sichtprüfung, reduziert den Reagenzienverbrauch um 40 % und ermöglicht eine vollständig unbemannte 384-Well-Platten-Förderung durch Gelenk-Roboterarme.[1]Roche Diagnostics, „Roche stellt die akustische Flüssigkeitsdosierungsplattform uMed vor”, roche.com Der strategische Plan der US-amerikanischen Lebens- und Arzneimittelbehörde aus dem Jahr 2024 erkennt automatisiertes Hochdurchsatz-Screening als entscheidend für schnellere Anträge auf Zulassung prüfbarer neuer Arzneimittel an und ermutigt Labore, in prüfungsfertige Roboter zu investieren. Einrichtungen des öffentlichen Sektors folgen diesem Beispiel: Das translationswissenschaftliche Zentrum der Nationalen Gesundheitsinstitute testet heute täglich 10.000 Verbindungen mithilfe von Roboterlinien, was zeigt, dass akademische Labore kommerziell vergleichbare Durchsätze erzielen können, wenn sie ausreichend finanziert werden. Infolgedessen steigen die Einsätze von Roboterarmen in Laboratorien, die das Hochdurchsatz-Screening unterstützen, sowohl in kommerziellen als auch in akademischen Einrichtungen weiter an.

Zunehmende Einführung kollaborativer Laborreroboter verändert Reinräume

Kollaborative Arme ermöglichen es Technikern, sicher neben Robotern zu arbeiten, ohne vollständige Sicherheitsgitter zu benötigen – ein Vorteil, der Bodenfläche erhält und die Installationskosten um rund 40 % senkt. Denso Waves COBOTTA PRO, das im Januar 2025 veröffentlicht wurde, erreicht einen Kontaktdruck von 10 Newton, was den Kraftgrenzen gemäß ISO/TS 15066 entspricht, und verzeichnet eine frühe Akzeptanz in asiatischen Pharma-Reinräumen. Der COBOTTA PRO von Denso Wave, der im Januar 2025 veröffentlicht wurde, erreicht einen Kontaktdruck von 10 Newton, was den Kraftgrenzen gemäß ISO/TS 15066 entspricht, und verzeichnet eine frühe Akzeptanz in asiatischen Pharma-Reinräumen. Universal Robots' UR20, das bereits in über 200 Arzneimittelfertigungsstandorten installiert ist, hebt 20 kg bei einem Fußabdruck von 245 mm an und gibt wertvolle Tischfläche frei. Europas Annex-1-Richtlinien für aseptische Prozesse und der aktualisierte ISO/TS-Standard haben die Validierungszeiten von 18 Monaten auf unter 12 Monate verkürzt, was Käufe in italienischen und deutschen Abfüll- und Verpackungsanlagen beschleunigt. Diese Sicherheits- und Compliance-Vorteile untermauern die CAGR von 7,56 % für kollaborative Einheiten und stärken die Wachstumsdynamik des Marktes für Roboterarme in Laboratorien.

Strengere arbeitsschutzrechtliche Vorschriften in Biosicherheitslaboren erhöhen die Anforderungen an technische Schutzmaßnahmen

Das Laborbiosicherheitshandbuch der Weltgesundheitsorganisation von 2024 und die sechste Ausgabe des BMBL der US-amerikanischen Zentren für Seuchenprävention und -kontrolle priorisieren technische Schutzmaßnahmen gegenüber persönlicher Schutzausrüstung.[2]Weltgesundheitsorganisation, „Laborbiosicherheitshandbuch, Vierte Ausgabe”, who.int Beide Texte befürworten ausdrücklich den Robotereinsatz bei Krankheitserregern der Risikogruppen 3 und 4, um die Aerosolexposition zu reduzieren. Labore setzen Arme nun in HEPA-gefilterten Einhausungen mit UV-C-Zyklen ein, um Ebola-, Marburg- und Coronavirus-Stämme zu handhaben, wodurch die Anzahl menschlicher Expositionsincidents um geschätzte 60 % reduziert wird. US-amerikanische Revisionen der Politik zu Dual-Use-Forschung erfordern den Nachweis, dass Automatisierung den Kontakt mit veränderten Krankheitserregern minimiert, was die Nachfrage nach ferngesteuerten Robotern mit haptischem Feedback antreibt. Diese regulatorischen Rückenwinde stärken sicherheitsgetriebene Bestellungen im Markt für Roboterarme in Laboratorien.

Der Wandel der Pharmaindustrie zur kontinuierlichen Fertigung erfordert integrierte Roboter

Die Leitlinie der US-amerikanischen Lebens- und Arzneimittelbehörde von 2024 und das Reflexionspapier der Europäischen Arzneimittel-Agentur zur kontinuierlichen Fertigung fördern Echtzeit-Freigabetests, die auf Roboter angewiesen sind, die Proben automatisch von Reaktoren zu Analysegeräten befördern, ohne manuellen Eingriff. Kontinuierliche Linien laufen 24 Stunden täglich und erzeugen bis zu 20 Proben pro Stunde – ein Rhythmus, der mit menschlicher Arbeitskraft allein nicht vereinbar ist. Thermo Fisher Scientific und Multiply Labs haben Gelenkarme erprobt, die Zuführraten auf Basis von Echtzeitanalysen anpassen und außerplanmäßige Chargen um 30 % reduzieren.[3]Thermo Fisher Scientific, „Thermo Fisher Scientific und Multiply Labs kündigen strategische Partnerschaft an”, thermofisher.com Indiens bevorstehende Leitlinie, die für Ende 2025 erwartet wird, dürfte ähnliche Investitionen freisetzen. Integrierte Robotik bleibt daher unerlässlich für die Wirtschaftlichkeit der kontinuierlichen Fertigung und unterstützt die langfristige Expansion des Marktes für Roboterarme in Laboratorien.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Hoher anfänglicher Kapitalaufwand für ISO-konforme Roboterzellen | -1.4% | Global, ausgeprägt im akademischen Sektor und bei kleinen Biotechnologieunternehmen | Kurzfristig (≤ 2 Jahre) |

| Eingeschränkte Beweglichkeit bei der Handhabung fragiler Mikrovolumen-Aufgaben | -0.7% | Global, konzentriert in der Proteomik und der Einzelzell-Genomik | Mittelfristig (2–4 Jahre) |

| Integrationsherausforderungen mit Legacy-LIMS- und ELN-Plattformen | -1.1% | Nordamerika und Europa, wo Legacy-Systeme dominieren | Mittelfristig (2–4 Jahre) |

| Mangel an qualifiziertem Mechatronikpersonal in akademischen Laboren | -0.6% | Global, ausgeprägt im asiatisch-pazifischen Raum und in Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher anfänglicher Kapitalaufwand für ISO-konforme Roboterzellen schreckt akademische Anwender ab

Ein sechsachsiger Arm mit Reinraumeinhausung und ISO-17025-Validierung überschreitet häufig USD 300.000, wobei Serviceverträge jährlich 12–15 % hinzufügen. Akademische Labore, die auf dreijährige NIH-R01-Förderungen angewiesen sind, haben Schwierigkeiten, solche Mittel bereitzustellen, und bevorzugen manuelle Arbeitsabläufe. Die ISO-15189-Akkreditierung schreibt zusätzlich halbjährliche gravimetrische Kalibrierungen vor, die bis zu USD 12.000 pro Zyklus und rund 60 Technikerstunden kosten. Kleine Biotechnologieunternehmen, die 70 % der US-amerikanischen Start-ups ausmachen, verfügen nicht über ausreichende Kapitalreserven und lagern Assays stattdessen an Auftragsforschungsorganisationen aus. Horizon-Europe-Förderungen erfordern eine Kostenbeteiligung von 30–40 %, was Cobot-Käufe in süd- und osteuropäischen Mitgliedstaaten verlangsamt. Diese finanziellen Hürden dämpfen weiterhin die kurzfristige Akzeptanz im Markt für Roboterarme in Laboratorien.

Integrationsherausforderungen mit Legacy-LIMS- und ELN-Plattformen fragmentieren Daten-Workflows

Vor 2015 eingesetzte Systeme bieten selten moderne Programmierschnittstellen, sodass Techniker Roboter-Lauflogs manuell hochladen müssen, was die Durchsatzvorteile mindert und das Risiko von Übertragungsfehlern birgt. Middleware-Projekte, die diese Lücken schließen, kosten USD 50.000–100.000 pro Standort und können Installationen monatelang verzögern. Umfragen zeigen, dass 40–50 % der Robotereinsätze von Unternehmensdatensystemen isoliert bleiben, was zu Chargenfreigabeverzögerungen von bis zu 48 Stunden führt. ISO 23494, veröffentlicht im Jahr 2024, definiert Regeln für semantische Interoperabilität, aber die Einführung hinkt hinterher, da Legacy-Anbieter die Abwärtskompatibilität priorisieren. Bis die Konnektivität sich verbessert, wird die Integrationsreibung weiterhin den Markt für Roboterarme in Laboratorien belasten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Kollaborative Arme gewinnen Marktanteile in platzbeschränkten Reinräumen

Gelenksysteme erfassten im Jahr 2025 40,58 % des Marktanteils für Roboterarme in Laboratorien, dank einer Wiederholgenauigkeit von unter 50 µm und Sechs-Freiheitsgrad-Fähigkeiten, die für die Handhabung von Mikrotiterplatten geeignet sind. Doppelarmroboter bleiben eine Nischentechnologie, ermöglichen jedoch parallele Aufgaben und verkürzen die Screening-Zykluszeit um bis zu 30 %. Parallelkinematik-Architekturen zeichnen sich durch schnelles Pick-and-Place für die Vialenverkappung in Hochvolumen-Diagnoselaboren aus. Kollaborative Konstruktionen verzeichneten das schnellste Wachstum mit einer CAGR von 7,33 %, da Hersteller ISO-Klasse-7- und -8-Suiten ohne Schutzgitter nachrüsten. Eine FANUC-CRX-Einheit führt Barcode-Scanning- und Siegelöffnungsschritte durch und erkennt dabei in der Nähe befindliches Personal, was den Anforderungen der Maschinenrichtlinie entspricht. Die Branche erwartet, dass die bevorstehende Überarbeitung der IEC 61010-2-061 im Jahr 2026 die Sicherheitskriterien klären und die kollaborative Einführung dieses Standards weiter fördern wird. Die Marktgröße für Roboterarme in Laboratorien für kollaborative Einheiten soll bis 2028 die der Gelenkplattformen übertreffen.

Kollaborative Arme florieren, weil sie die Installationskosten um rund 40 % senken, die Inbetriebnahmezeiten verkürzen und sich an wechselnde Arbeitsabläufe anpassen. Pharmapflanzen, die auf personalisierte Medikamente umsteigen, schätzen Cobots, die innerhalb von Stunden neu eingesetzt werden können. Yaskawas HC-Serie integriert maschinelles Sehen, um zwischen menschlichen Händen und Laborglas zu unterscheiden und so Quetschpunkte zu vermeiden. Universitäten bevorzugen leichte Einheiten wie den Opentrons OT-2 aufgrund der Teach-Pendant-Einfachheit unter eingeschränkten Förderbudgets. Diese Dynamiken unterstreichen, warum kollaborative Konstruktionen nun Anbieter-Roadmaps im breiteren Markt für Roboterarme in Laboratorien verankern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Genomik und Proteomik steigern die Automatisierung

Die Wirkstoffentdeckung dominierte im Jahr 2025 mit 32,35 % des Umsatzes, aber die Probenvorbereitungslasten in der Genomik und Proteomik übertreffen diese nun mit einer CAGR von 6,86 %. Sequenziergeräte wie der Illumina NovaSeq X Plus erfordern Roboter, die 384-Well-Platten durch Erwärmung, Perlenreinigung und fluorometrische Kontrollen in unter 90 Minuten überführen und den manuellen Arbeitsaufwand um 80 % reduzieren. Proteomiklabore, die Orbitrap-Astral-Instrumente betreiben, verlassen sich auf Roboter für 2-µL-Entnahmen und eliminieren so Carryover. Klinische Diagnosezentren setzen ähnliche Arme in ISO-Klasse-5-Biosicherheitskabinetten ein, um Atemwegspanels zu verarbeiten und die Sicherheit der Bediener zu gewährleisten. Digitale Bildgebung, einschließlich der Ganzscanhistopathologie, nutzt Arme, um 200 Objektträger pro Stunde zu beladen. Systembiologiegruppen kultivieren Organoide mit robotischer Mikrofluidik, um den Arzneimittelstoffwechsel zu untersuchen. Insgesamt erweitern diese hochpräzisen Aufgaben die Marktgröße für Roboterarme in Laboratorien, insbesondere in Genomik- und Proteomikeinrichtungen.

Die Leitlinie der US-amerikanischen Lebens- und Arzneimittelbehörde zu Begleitdiagnostika fördert den Einsatz automatisierter Vorbereitung zur Reduzierung präanalytischer Varianz. Labore, die eine Akkreditierung des Kollegiums amerikanischer Pathologen anstreben, bevorzugen daher Systeme, die elektronische Prüfprotokolle erstellen. Dieser regulatorische Anstoß, kombiniert mit sinkenden Genomsequenzierungskosten, hält das zweistellige Wachstum für Roboter in der Genomikverarbeitung aufrecht. Anbieter bündeln nun Bibliotheksvorbereitungs-Kits mit vorkalibrierten Bewegungsdateien, was die Installation erleichtert. Mit zunehmender Einführung bekräftigen Roboterarme in Laboratorien ihre strategische Rolle in der Multi-Omics-Wissenschaft.

Nach Nutzlastkapazität: Schwerlastroboter ermöglichen kontinuierliche Fertigung

Arme mit einer Traglast bis zu 5 kg hielten im Jahr 2025 einen Anteil von 44,05 %, was Aufgaben wie die Handhabung von Mikrotiterplatten, Fläschchen und Röhrchen abdeckt. Einheiten mittlerer Reichweite von 5–15 kg bedienen automatisierte Biobankierung und Kryovial-Logistik. Maschinen über 15 kg expandieren jedoch am schnellsten mit einer CAGR von 7,69 %, was auf kontinuierliche Fertigungsprojekte zurückzuführen ist, die 20-L-Karboys oder 10-L-Medienflaschen ohne Verschütten bewegen. Kawasakis duAro-Doppelarm mit einer Gesamttraglast von 30 kg dosiert Pulver in Trommeln für Feststoffdosierungsläufe. Schwerlasteinheiten transportieren auch Bioreaktorschiffe durch Reinraumsätze und mindern so das Verletzungsrisiko für Techniker und erfüllen die ISO-10993-5-Richtlinien zur Endotoxinkontrolle. Da Pharmapflanzen 24-Stunden-Linien anstreben, steigt die Nachfrage nach robusten Aktuatoren und hygienischen Edelstahlgelenken, was die Schwerlasteinkünfte im Markt für Roboterarme in Laboratorien vergrößert.

Schwerlastsysteme reduzieren darüber hinaus ergonomische Belastungen und Überstunden in Medienvorbereitungsbereichen. Auftragsforschungsorganisationen, die hochvolumige Viralvektor-Suiten betreiben, verlassen sich auf diese Arme, um Zentrifugeneimer zu heben und Abfalltrommeln unter Biosicherheitskabinetten zu verwalten und so die Eindämmungsintegrität zu wahren. Regulierungsprüfer schätzen elektronische Chargenprotokolle, die jeden Transfer dokumentieren und Inspektionen erleichtern. Infolgedessen investieren Lieferanten in drehmomentenreiche Motoren und waschbeständige Gehäuse und unterstreichen so die Bedeutung der Schwerlasttechnologie für den Markt für Roboterarme in Laboratorien.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucher: Auftragsforschungsorganisationen skalieren rasch

Pharma- und Biotechnologieunternehmen machten im Jahr 2025 37,96 % der Umsätze aus, angetrieben durch die Automatisierung der Zelllinienentwicklung und des Formulierungs-Screenings. Auftragsforschungsorganisationen folgen dicht dahinter mit einer CAGR von 6,47 %, indem sie Auftraggebern schnellere Bearbeitungszeiten ohne Kapitalaufwand anbieten. Die Übernahme von Vigene Biosciences durch Charles River Laboratories für USD 292 Millionen führte vollständig robotisierte Viralvektor-Linien ein und unterstreicht den strategischen Wert von Automatisierungskapazitäten. WuXi AppTec investierte im Jahr 2024 mehr als USD 400 Millionen, um seine Roboterlinien an mehreren chinesischen Standorten zu erweitern und nordamerikanische sowie europäische Pharmaunternehmen zu bedienen. Akademische Institute adoptieren Roboter durch Förderprogramme der Nationalen Wissenschaftsstiftung für intelligente und vernetzte Gesundheit mit Fokus auf Krebsgenomik. Klinische Diagnoselabore verlassen sich auf Cobots für die Verarbeitung von Polymerase-Kettenreaktions-Panels und erfüllen so die Prüfliste des Kollegiums amerikanischer Pathologen für validierte Automatisierung. Diese vielfältigen Käufer erweitern den Kundenstamm und stärken eine gesunde Nachfrage im Markt für Roboterarme in Laboratorien.

Krankenhäuser, die schnelle onkologische Biomarkerergebnisse anstreben, automatisieren die Färbung von Objektträgern und die molekulare Extraktion und reduzieren so die Durchlaufzeit für Pathologen auf unter 24 Stunden. Kleinere Biotech-Start-ups nutzen Bioseros Automatisierung-als-Service-Abonnements, um Roboterkapazität ohne Kapitalrisiko zu nutzen. Dieses Pay-per-Use-Modell senkt Eintrittsbarrieren und fördert künftige Upgrades und unterstützt so das nachhaltige Wachstum des Marktes für Roboterarme in Laboratorien.

Geografische Analyse

Nordamerika hielt im Jahr 2025 34,05 % des Umsatzes und spiegelt die Konzentration von Life-Science-Zentren in Boston, dem San Francisco Bay Area und Research Triangle Park wider. Die Nationalen Gesundheitsinstitute haben im Haushaltsjahr 2025 USD 1,2 Milliarden für gemeinsam genutzte Instrumente vorgesehen und Cobots finanziert, die translationale Onkologieprojekte unterstützen. Der Nationale Forschungsrat Kanadas startete eine Initiative „Intelligentes Labor” mit einem Budget von CAD 50 Millionen (USD 37 Millionen), die auf Produktivitätssteigerungen von 30 % in staatlichen Einrichtungen abzielt. Mexikanische Pharmapflanzen in Jalisco und Mexiko-Stadt automatisieren die Vialenbefüllung, um die Anforderungen der aktuellen guten Herstellungspraxis der USA zu erfüllen, was regionale Ausstrahlungseffekte illustriert. Diese Faktoren zusammen stärken die nordamerikanische Dominanz im Markt für Roboterarme in Laboratorien.

Europa folgte mit einem Anteil von rund 27,82 % im Jahr 2025, da Annex-1-Aseptikregeln und Datenintegritätsanforderungen Upgrades vorantrieben. Das Vereinigte Königreich vergab GBP 40 Millionen (USD 51 Millionen) an das Francis-Crick-Institut und das Wellcome-Sanger-Institut für die Genomikautomatisierung. Das Fraunhofer-Netzwerk in Deutschland installierte im Jahr 2024 Cobots für die Medienvorbereitung, während Italien und Spanien sterile Abfüll- und Verpackungskapazitäten infolge pandemiebedingter Versorgungsengpässe wieder ins Inland verlagerten. Diese Investitionen halten Europa an der Spitze der kollaborativen Sicherheitsstandards und validieren den Markt für Roboterarme in Laboratorien in der gesamten Region.

Der asiatisch-pazifische Raum wird bis 2031 mit der weltweit schnellsten CAGR von 6,78 % wachsen, da Regierungen in Biosicherheitslabore und Pilotprojekte zur intelligenten Fertigung investieren. China hat CNY 3 Milliarden (USD 420 Millionen) für Roboterautomatisierung an führenden Akademien bereitgestellt, mit Schwerpunkt auf synthetischer Biologie. Das indische Ministerium für Biotechnologie hat eine Förderung von USD 150 Millionen zur Modernisierung von Impfstofflaboren gestartet, die mit den Zielen der Selbstversorgung des Landes übereinstimmt. Japanische Pharmaunternehmen rüsten Werke mit Cobots nach, um Arbeitskräftemangel auszugleichen, und Südkorea hat KRW 80 Milliarden (USD 60 Millionen) in ein nationales Zelltherapiezentrum investiert.

Unterdessen automatisieren Israel und die Golfstaaten die Diagnostik für die Medizintourismusbranche. Obwohl Afrika und Südamerika noch in den Kinderschuhen stecken, deuten Pilotprojekte in Südafrika und Brasilien auf eine künftige Einführung hin. Diese regionalen Dynamiken unterstreichen die Rolle des asiatisch-pazifischen Raums als Wachstumsmotor für den Markt für Roboterarme in Laboratorien.

Wettbewerbslandschaft

Die fünf größten Anbieter – Thermo Fisher Scientific, Hamilton Company, Tecan Group, Beckman Coulter und PerkinElmer – kontrollieren rund 45–50 % des Umsatzes, was auf eine moderate Konzentration hinweist. Traditionelle Inkumbenten im Bereich Flüssigkeitsdosierung nutzen Validierungsprotokolle, die regulatorische Einreichungen erleichtern; sie sehen sich jedoch dem Preisdruck durch Open-Source-Plattformen auf Basis von Roboterbetriebssystemen ausgesetzt, die einen um 30–40 % niedrigeren Kapitalaufwand bieten. Thermo Fishers Partnerschaft mit Multiply Labs vom März 2024 bündelt Gelenkarme, Prozessanalytik und Cloud-Daten in einem Komplettsystem und bindet Kunden an proprietäre Ökosysteme. Tecan meldete für das erste Halbjahr 2024 einen Umsatzrückgang, da Pharmaunternehmen Bestellungen verschoben haben, erwartet jedoch eine Erholung der Nachfrage nach Hochdurchsatz-Screening.

Industrielle Robotik-Veteranen – FANUC, Yaskawa, Kawasaki und Denso Wave – wenden Automotive-Erfahrung auf Laborumgebungen an und verkaufen kollaborative Arme zu 20–30 % unter den Preisen traditioneller Decksysteme und drücken so die Margen. Software-Start-ups wie Biosero und Opentrons liefern Middleware, die Multi-Anbieter-Hardware integriert und abonnementbasierte Automatisierung für kapitalknape Biotechnologieunternehmen ermöglicht. Patentanmeldungen nahmen im Jahr 2024 rund um visionsgeführte Greifer und haptische Telemanipulation zu, was auf Innovationen abzielt, die auf die Handhabung fragiler Behälter ausgerichtet sind. Anbieter, die ISO-17025- und ISO-15189-Dokumentation sofort liefern können, gewinnen Anteile am klinischen Diagnosemarkt, da die Akkreditierungszeiträume des Kollegiums amerikanischer Pathologen kürzer werden. Insgesamt verlagert sich der Wettbewerb von der Bewegungshardware zur Softwareorchestrierung – ein Trend, der die künftige Dynamik des Marktes für Roboterarme in Laboratorien prägt.

Branchenführer im Markt für Roboterarme in Laboratorien

Thermo Fisher Scientific Inc.

Hamilton Company

Hudson Robotics, Inc.

Tecan Group

Anton Paar GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2024: Thermo Fisher Scientific arbeitete mit Multiply Labs zusammen, um Gelenkarme in kontinuierliche Fertigungssuiten zu integrieren und außerplanmäßige Chargen um 30 % zu reduzieren.

- Februar 2024: Illumina brachte den NovaSeq-X-Plus-Sequenzierer mit integrierter robotischer Bibliotheksvorbereitung auf den Markt.

- Februar 2024: GITAI USA Inc., ein Start-up im Bereich Weltraumrobotik, soll sein 1,5 Meter langes autonomes duales Roboterarm-System mit der Bezeichnung S2 zur Internationalen Raumstation (ISS) entsenden. Nach erfolgreichem Bestehen strenger NASA-Sicherheitsbewertungen ist der S2 für den externen Einbau am Nanoracks-Bishop-Luftschleusenmodul der ISS vorgesehen.

- Januar 2024: Merck KGaA kooperierte mit Opentrons Labworks, um den OT-2-Roboter mit Milli-Q-Wassersystemen zu verknüpfen und die Medienvorbereitung zu automatisieren.

Globaler Berichtsumfang des Marktes für Roboterarme in Laboratorien

Ein Roboterarm ist ein mechanisches, programmierbares Gerät, das Objekte ähnlich wie ein menschlicher Arm manipuliert. Verschiedene medizinische Einrichtungen setzen Roboterarme ein, um Innovationen in der Gesundheitsbranche voranzutreiben. Roboterarme können in Laboratorien Bluttests und Medikamente vorbereiten, bei der Physiotherapie assistieren und vieles mehr.

Der Marktbericht für Roboterarme in Laboratorien ist segmentiert nach Typ (Gelenkarm, Doppelarm, Parallelkinematikarm, kollaborativer Arm, Sonstige), Anwendung (Wirkstoffentdeckung, digitale Bildgebung, Genomik und Proteomik, klinische Diagnostik, Systembiologie, Sonstige), Nutzlastkapazität (bis zu 5 kg, 5 kg bis 15 kg, über 15 kg), Endverbraucher (Pharma- und Biotechnologieunternehmen, Hochschul- und Forschungsinstitute, klinische Diagnoselabore, Auftragsforschungsorganisationen) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten, Afrika, Südamerika). Die Marktprognosen werden in Werten (USD) angegeben.

| Gelenkarm |

| Doppelarm |

| Parallelkinematikarm |

| Kollaborativer Arm |

| Sonstige Armtypen |

| Wirkstoffentdeckung |

| Digitale Bildgebung |

| Genomik und Proteomik |

| Klinische Diagnostik |

| Systembiologie |

| Sonstige Anwendungen |

| Bis zu 5 kg |

| 5 kg – 15 kg |

| Über 15 kg |

| Pharma- und Biotechnologieunternehmen |

| Hochschul- und Forschungsinstitute |

| Klinische Diagnoselabore |

| Auftragsforschungsorganisationen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriges Asien | |

| Naher Osten | Israel |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Armtyp | Gelenkarm | |

| Doppelarm | ||

| Parallelkinematikarm | ||

| Kollaborativer Arm | ||

| Sonstige Armtypen | ||

| Nach Anwendung | Wirkstoffentdeckung | |

| Digitale Bildgebung | ||

| Genomik und Proteomik | ||

| Klinische Diagnostik | ||

| Systembiologie | ||

| Sonstige Anwendungen | ||

| Nach Nutzlastkapazität | Bis zu 5 kg | |

| 5 kg – 15 kg | ||

| Über 15 kg | ||

| Nach Endverbraucher | Pharma- und Biotechnologieunternehmen | |

| Hochschul- und Forschungsinstitute | ||

| Klinische Diagnoselabore | ||

| Auftragsforschungsorganisationen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien | ||

| Naher Osten | Israel | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Roboterarme in Laboratorien heute?

Die Marktgröße für Roboterarme in Laboratorien erreichte im Jahr 2026 USD 2,79 Milliarden.

Wie hoch ist die prognostizierte Wachstumsrate für Roboter-Laborarme bis 2031?

Der Markt wird voraussichtlich mit einer CAGR von 5,81 % wachsen und bis 2031 USD 3,7 Milliarden erreichen.

Welches Anwendungssegment wächst am schnellsten?

Arbeitsabläufe in der Genomik und Proteomik expandieren mit einer CAGR von 6,86 %, da die Volumina der Sequenzierung der nächsten Generation steigen.

Warum gewinnen kollaborative Roboter in Laboratorien an Beliebtheit?

Cobots arbeiten sicher neben Technikern ohne Schutzgitter, senken die Installationskosten um 40 % und entsprechen den aktualisierten ISO/TS-15066-Standards.

Seite zuletzt aktualisiert am: