Marktgröße und Marktanteil für Bildungsroboter

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.07 Milliarden US-Dollar |

| Marktgröße (2031) | 4.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.67% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

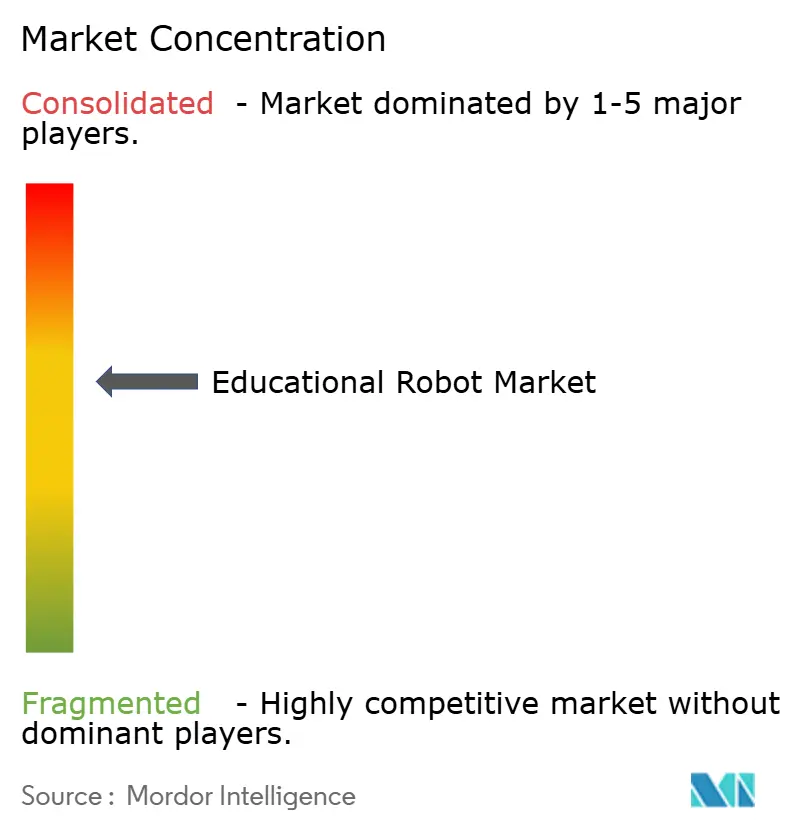

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Bildungsroboter von Mordor Intelligence

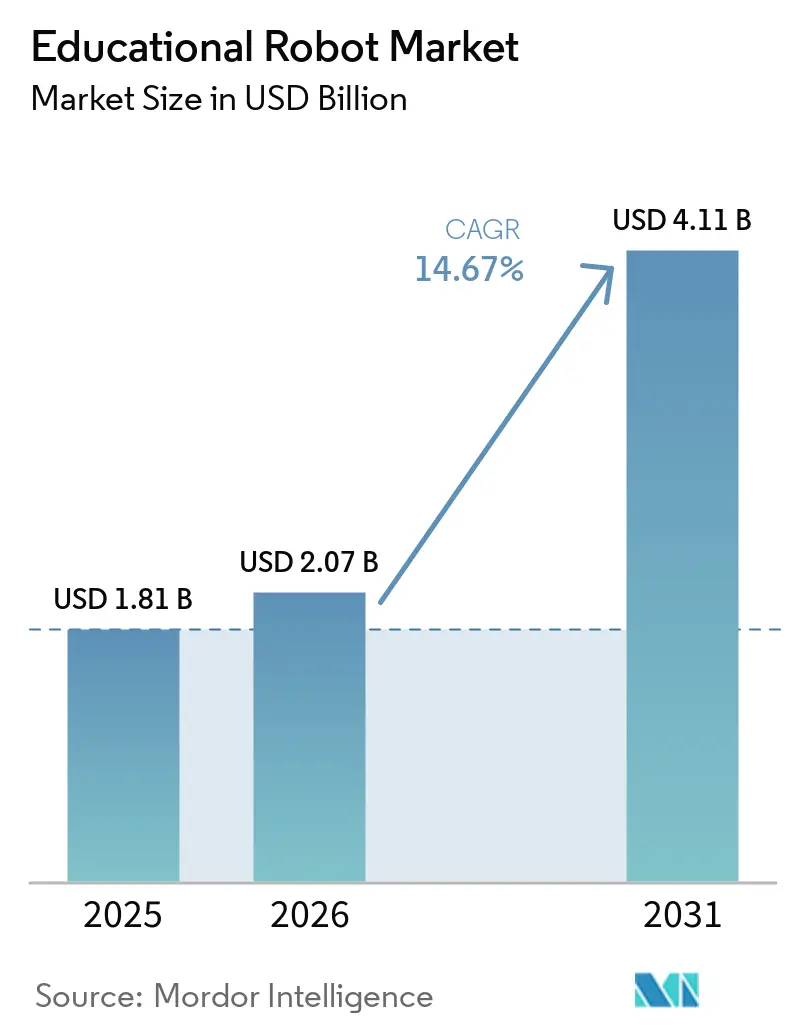

Die Marktgröße für Bildungsroboter wird voraussichtlich von 1,81 Milliarden USD im Jahr 2025 auf 2,07 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 14,67 % über den Zeitraum 2026–2031 einen Wert von 4,11 Milliarden USD erreichen. Die Aufwärtskurve stützt sich auf politische Vorgaben in Europa und China, die Robotik in nationale Lehrpläne einbetten, auf öffentliche Fördermittel, die die Beschaffung auf Universitätsebene in den Vereinigten Staaten und Kanada finanzieren, sowie auf die rasche Einführung KI-gesteuerter sozialer Roboter für den Sprachunterricht in Ostasien. Sinkende Komponentenpreise – insbesondere in Shenzhen hergestellte Servomotoren, die jetzt für 3,50–48,90 USD verkauft werden – haben Einstiegskits unter 150 USD gesenkt und damit den Zugang für preissensible Bezirke erweitert. Gleichzeitig verlagern cloudbasierte Inhaltsabonnements und LMS-Integrationen die Margen von Hardware zu Software, während Compliance-Anforderungen wie die DSGVO die Anbieter zur Datenverarbeitung auf dem Gerät drängen. Die Wettbewerbsintensität ist moderat, wobei die fünf größten Anbieter im Jahr 2025 einen Marktanteil von 45 % am Markt für Bildungsroboter halten, während regionale Spezialisten und Bildungstechnologie-Aggregatoren weiterhin Nischen in der therapeutischen Robotik und der Berufsausbildung erschließen.

Wichtigste Erkenntnisse des Berichts

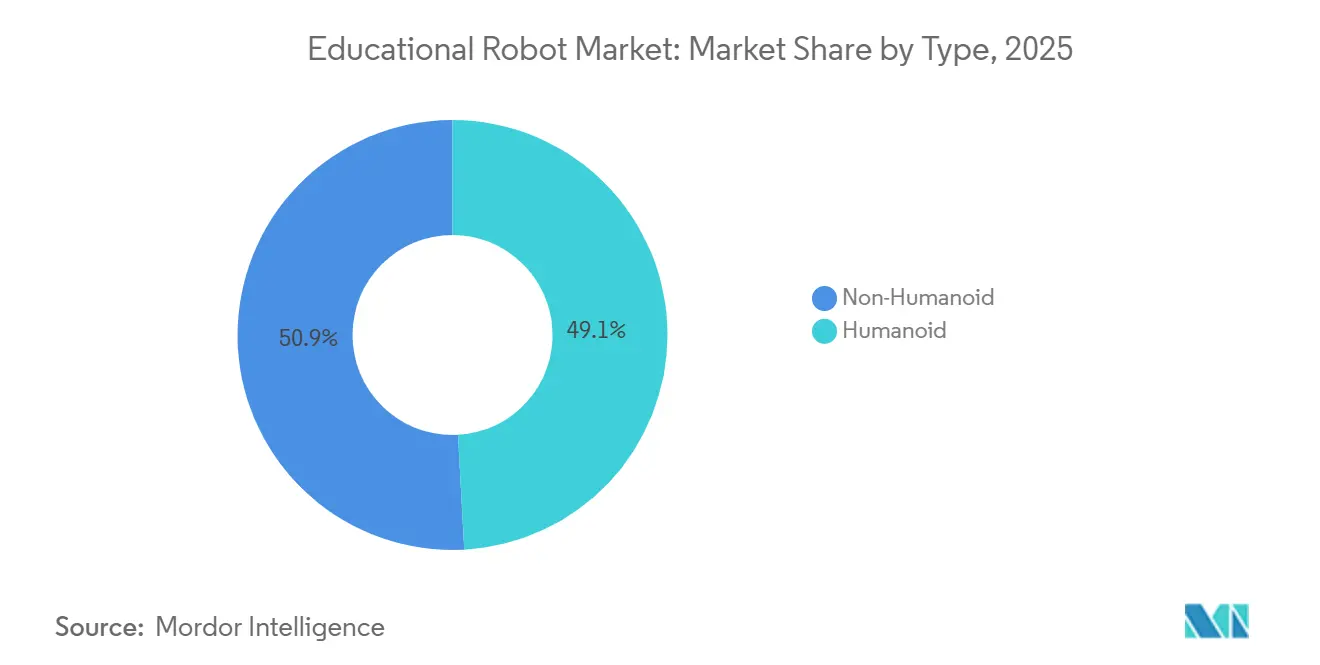

- Nach Formfaktor führten humanoide Roboter den Markt für Bildungsroboter mit einem Marktanteil von 49,13 % im Jahr 2025 an, und dasselbe Segment wird voraussichtlich bis 2031 mit einer CAGR von 15,03 % wachsen.

- Nach Komponente entfiel im Jahr 2025 ein Anteil von 58,36 % des Marktes für Bildungsroboter auf Hardware, während Software mit einer CAGR von 16,17 % bis 2031 das höchste prognostizierte Wachstum verzeichnete.

- Nach Bildungsstufe entfiel im Jahr 2025 ein Anteil von 36,81 % des Umsatzes auf die Grundschulbildung, während die Sonderpädagogik voraussichtlich bis 2031 mit einer CAGR von 18,63 % wachsen wird.

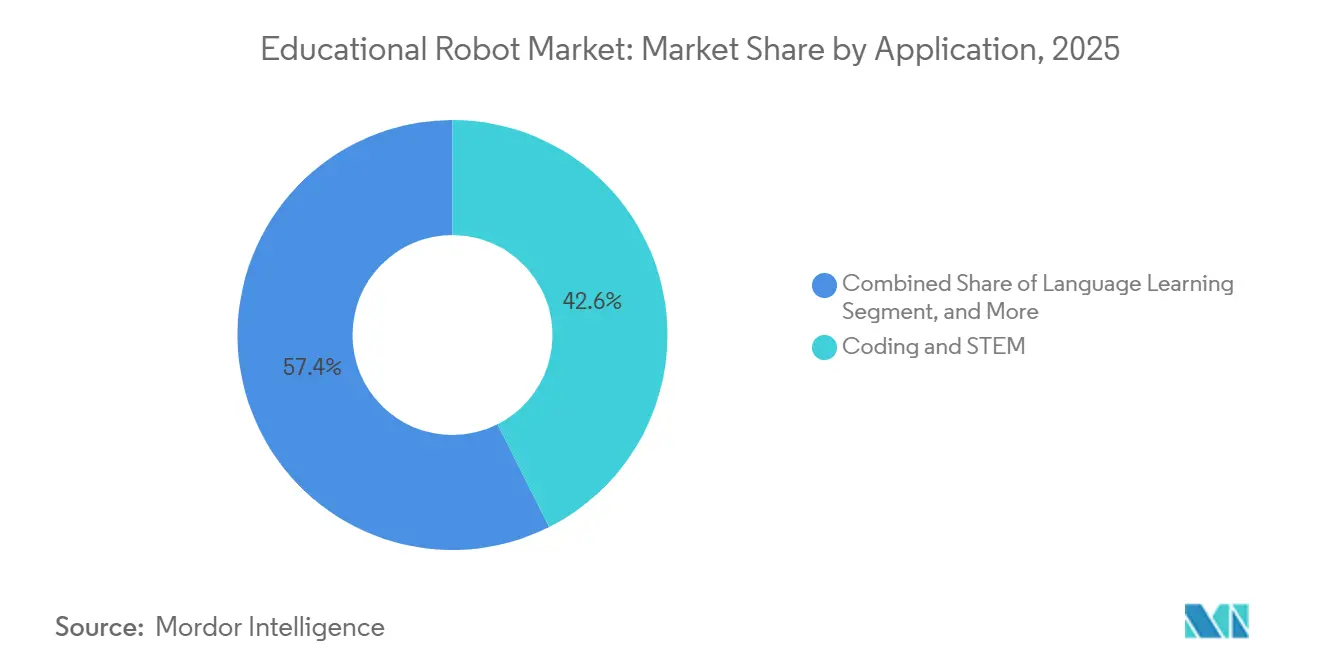

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 42,58 % der Nachfrage auf Programmierung und MINT, während KI- und Robotikforschung voraussichtlich über den Prognosezeitraum mit einer CAGR von 17,23 % voranschreiten wird.

- Nach Endnutzer entfiel im Jahr 2025 ein Anteil von 40,23 % des Umsatzes auf Schulen, doch Bildungstechnologieunternehmen sind mit einer CAGR von 18,31 % bis 2031 auf die schnellste Expansion ausgerichtet.

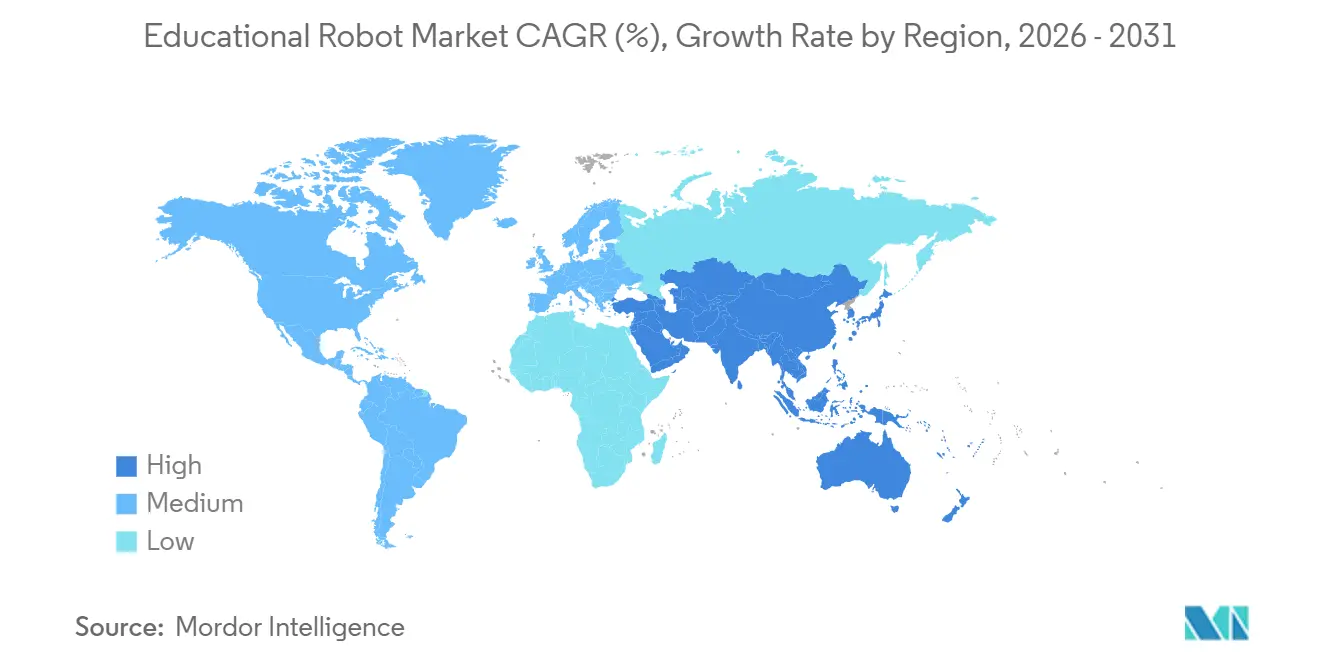

- Nach Geografie dominierte Asien-Pazifik mit einem Marktanteil von 34,40 % im Jahr 2025, während der Nahe Osten mit einer CAGR von 17,92 % bis 2031 die stärkste prognostizierte CAGR verzeichnet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für Bildungsroboter*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| KI-gesteuerte soziale Roboter für den Sprachunterricht in der frühen Kindheit | +2.8% | Ostasien, Ausbreitung nach Südostasien | Mittelfristig (2–4 Jahre) |

| Verpflichtender Robotikunterricht in K-12-Schulen in Europa | +3.2% | Europäische Union, Vereinigtes Königreich | Langfristig (≥ 4 Jahre) |

| Staatlich geförderte MINT-Initiativen an nordamerikanischen Universitäten | +2.5% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Sinkende Preise für Servomotoren und Sensoren in Bildungsqualität | +2.1% | Global, am stärksten in Asien-Pazifik und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Einführung von Telepräsenzrobotern für Fern- und Hybridlernen | +1.9% | Nordamerika, Europa, urbanes Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Unternehmens-CSR-Budgets zur Finanzierung von Robotiklaboren in öffentlichen Schulen im Nahen Osten | +1.6% | Saudi-Arabien, Vereinigte Arabische Emirate, Katar | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verpflichtender Robotikunterricht in K-12-Schulen in ganz Europa

Der strategische Plan der Europäischen Kommission für die MINT-Bildung 2025 verpflichtet jeden Mitgliedstaat, rechnerisches Denken und Robotik bis zum Schuljahr 2027/28 in die grundlegenden K-12-Standards zu integrieren.[1]Europäische Kommission, „Strategischer Plan für die MINT-Bildung,” Bildungsministerien verhandeln nun mehrjährige Rahmenverträge und bevorzugen ISO-zertifizierte Anbieter, die CE-konforme Hardware und Lehrplanausrichtung garantieren können. Finnland stellte 2025 120 Millionen EUR (135,6 Millionen USD) bereit, um 2.400 Grundschulen auszustatten, während Deutschland bis 2028 im Rahmen des Digitalpakts 2.0 500 Millionen EUR (565 Millionen USD) reservierte. Da die Richtlinie darauf besteht, dass Robotik mindestens 10 % der MINT-Kontaktzeit ausmacht, verdoppelt sich der adressierbare Klassenraum-Pool effektiv, und die Ersatznachfrage wird eher den Lehrplanrevisions-Zyklen als den Verschleißplänen folgen. Durch die Verlagerung der Kaufkraft auf nationale Behörden stabilisiert die Regelung die Volumenprognosen und ermutigt Anbieter, in lokale Sprachinhalte und langfristige Weiterbildungsdienstleistungen zu investieren.

Staatlich geförderte MINT-Initiativen treiben die Universitätsbeschaffung in Nordamerika an

Die US-amerikanische Nationale Wissenschaftsstiftung erweiterte ihr RITEL-Programm im Jahr 2025 und sagte 85 Millionen USD über drei Jahre zu, wobei festgelegt wurde, dass 40 % der Fördermittel Hardware für benachteiligte Einrichtungen finanzieren. Historisch schwarze und hispanisch bediente Hochschulen haben nun Zugang zu humanoiden Forschungsplattformen, die sie sich zuvor nicht leisten konnten, während das kanadische Pendant NSERC 60 Millionen CAD (44,4 Millionen USD) für die Einrichtung von 15 regionalen Robotik-Hubs bereitstellte. Förderempfänger müssen Open-Source-Lehrplanmodule veröffentlichen, was die Kosten für die Inhaltsentwicklung für spätere Anwender senkt und die Nutzung über die ursprünglichen Förderempfänger hinaus beschleunigt. Peer-reviewed-Erkenntnisse dieser Universitäten fließen in die Beschaffungszyklen der Bezirke ein, verringern Risikowahrnehmungen und treiben die Einführung im Markt für Bildungsroboter weiter die Kostenkurve hinunter.

Einführung KI-gesteuerter sozialer Roboter für den Sprachunterricht in der frühen Kindheit in Ostasien

Chinas Politik von 2025 schreibt vor, dass jeder K-12-Schüler jährlich mindestens acht Stunden KI-Kompetenz absolviert, was kommunale Bestellungen für kindersichere humanoide Tutoren antreibt. Seoul setzte 2024 200 Englisch-Tutoring-Roboter ein und beobachtete innerhalb eines Semesters eine Verbesserung der mündlichen Sprachkompetenz um 18 %. Japans Ministerium für Wirtschaft, Handel und Industrie subventionierte 12 Milliarden JPY (80,4 Millionen USD) für robotergestütztes Sprachlernen in ländlichen Präfekturen. Wirksamkeitsdaten, die laut einer Metaanalyse von 2024 Vokabelzuwächse von 0,38 Standardabweichungen zeigen, stärken das institutionelle Vertrauen. Demografischer Druck – nämlich alternde Lehrkräfte und schrumpfende Klassengrößen – macht humanoide Tutoren zu einer kosteneffizienten und skalierbaren Alternative zum Einzelunterricht durch Menschen.

Sinkende Preise für Servomotoren und Sensoren in Bildungsqualität

Hersteller aus Shenzhen bieten jetzt 180-Grad-Analogservos für 3,50–48,90 USD an, gegenüber 80–120 USD im Jahr 2020. Ultraschallsensoren fielen auf 2,50–8,00 USD, nachdem Seeed Studio und andere die Produktion hochgefahren hatten. Die Stücklistenkosten für Einstiegskits haben sich von 250–400 USD auf 80–150 USD verringert, sodass öffentliche Schulen in Indien, Brasilien und Indonesien Robotik mit lokalen Mitteln erproben können. Obwohl die US-Zölle von 2025 12–18 % der Einsparungen für amerikanische Käufer zunichte machten, liegt die globale Gesamtbetriebskosten immer noch 40–50 % unter dem Niveau von 2020. Marken mit vertikal integrierten Leiterplattenlinien, wie Makeblock, geben Einsparungen schneller an nachgelagerte Stufen weiter als Wettbewerber, die auf Auftragsmonteure angewiesen sind, was die Preissegmentierung im Markt für Bildungsroboter verstärkt.

Analyse der Hemmnisse-Auswirkungen auf den Markt für Bildungsroboter*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Ausfallraten von Akkupacks in tropischen Klassenräumen | -1.5% | Südostasien, Afrika südlich der Sahara, Mittelamerika | Kurzfristig (≤ 2 Jahre) |

| Begrenzte mehrsprachige Inhalte für nicht-lateinische Schriften | -1.2% | Naher Osten, Südasien, Afrika südlich der Sahara | Mittelfristig (2–4 Jahre) |

| DSGVO-bedingte Compliance-Kosten für Cloud-Roboter | -1.3% | Europäische Union, Vereinigtes Königreich | Langfristig (≥ 4 Jahre) |

| Mangel an zertifizierten Robotikinstruktoren im ländlichen Afrika | -0.8% | Afrika südlich der Sahara | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

DSGVO-bedingte Datenschutz-Compliance-Kosten für cloudverbundene Roboter in Europa

Die DSGVO droht mit Bußgeldern von 20 Millionen EUR (23,22 Millionen USD) oder 4 % des weltweiten Umsatzes und zwingt Anbieter, Einwilligungs-Workflows zu implementieren, Folgenabschätzungen durchzuführen und Drittprüfungen zu veranlassen, die pro europäischem Schulbezirk 50.000–150.000 EUR (56.500–169.500 USD) kosten. Bezirke mit Pro-Schüler-IT-Budgets unter 120 EUR (135 USD) haben Schwierigkeiten, die Ausgaben zu absorbieren, was die Einführung in Süd- und Osteuropa verlangsamt. Datenschutz-by-Design-Klauseln verlagern die Verarbeitung auch auf das Gerät und erhöhen die Stücklistenkosten für Edge-KI-Chips um 30–40 %. Nicht konforme Bieter werden ausgeschlossen, wie die Stornierung einer Ausschreibung im Wert von 12 Millionen USD in Frankreich im Jahr 2024 zeigt.[2]Commission Nationale de l'Informatique et des Libertés, „DSGVO-Durchsetzungsmaßnahmen,” cnil.fr Die extraterritoriale Reichweite bedeutet, dass selbst Nicht-EU-Anbieter EU-Datenschutzbeauftragte benennen müssen, was jährliche Gemeinkosten von 40.000–80.000 USD verursacht, die die Margen bei Robotern unter 500 USD komprimieren.

Hohe Ausfallraten von Akkupacks in tropischen Klassenräumen

Lithium-Polymer-Akkus degradieren in feuchter Hitze jährlich um 20–35 %, was südostasiatische und afrikanische Schulen zwingt, Akkupacks alle 18–24 Monate statt der vermarkteten 3–5-Jahres-Spanne zu ersetzen, was die Gesamtbetriebskosten um bis zu 60 % erhöht. Budgetbeschränkte Bezirke reagieren darauf, indem sie Roboter nach dem Akkuausfall einlagern, was die Auslastungsraten senkt und die Amortisationszeiten verlängert. Anbieter experimentieren mit aktiven Kühlgehäusen und Festkörper-Chemien, aber die Stückpreise bleiben für eine skalierte Einführung unerschwinglich. Bis eine dauerhafte Lösung gefunden ist, schließen Administratoren in tropischen Regionen kürzere Leasingverträge ab oder wechseln zu kabelgebundenen Stromversorgungen, was die kurzfristige Durchdringung des Marktes für Bildungsroboter dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Bildungsroboter

Nach Typ:

Humanoider Formfaktor treibt Premium für sozial-emotionales Lernen anHumanoide Roboter eroberten 2025 einen Marktanteil von 49,13 % im Markt für Bildungsroboter und sollen bis 2031 mit einer CAGR von 15,03 % wachsen. Ihr anthropomorphes Design unterstützt Blickkontakt, Gestenerkennung und Proxemik, die mit Sonderpädagogik- und Spracherwerbsrahmen übereinstimmen, was Ministerien dazu veranlasst, diese Einheiten bei compliance-gesteuerten Ausschreibungen zu bevorzugen. Eine Studie von 2024 zeigte, dass Kinder mit humanoiden Tutoren 42 % länger aufmerksam blieben als mit Tablets. NAO und Yanshee dominieren durch Lehrplanpartnerschaften, die die Vorbereitungszeit für Lehrkräfte reduzieren.

Nicht-humanoide Plattformen, einschließlich Radroboter und modulare Kits, führen in Programmier- und Makerspaces, weil Schulen für den Preis von zwei Humanoiden ein vollständiges Klassenzimmer-Set kaufen können. Verbesserte Haltbarkeit verlängert die Austauschzyklen auf sieben Jahre, sodass Anbieter jetzt Cloud-Inhalte bündeln, um den Umsatz aufrechtzuerhalten. Da therapeutische Roboter FDA-Zulassungen erhalten, verlagern Versicherungserstattungen humanoide Käufe in klinische Budgets, was die Bifurkation zwischen Premium-Soziallernanlagen und kostenorientierten MINT-Kits verstärkt.

Nach Komponente:

Software-Abonnements überholen Hardware, da sich die Margen verschiebenHardware machte 2025 58,36 % des Marktes für Bildungsroboter aus, doch Software wächst mit einer CAGR von 16,17 % am schnellsten. Bezirke zahlen jährlich 5–15 USD pro Schüler für Lehrplanbibliotheken, die sich in Google Classroom und Canvas integrieren und die Einarbeitungsreibung für Lehrkräfte reduzieren. Single-Sign-On-Vorgaben, die jetzt in 62 % der US-Bezirke gelten, schaffen technische Barrieren und verursachen Wechselkosten, sobald Integrationen abgeschlossen sind.

Das Hardware-Wachstum verlangsamt sich, da Servos eine Haltbarkeit von 50.000 Zyklen erreichen und Schulen die Erneuerungsintervalle verlängern. Der Dienstleistungsumsatz bleibt unterdurchdrungen, aber Anbieter, die mehrjährige Weiterbildung anbieten, berichten von einer um 25 % geringeren Abwanderungsrate, weil Lehrkräfte, die 20+ Schulungsstunden absolvieren, Roboter in den täglichen Unterricht einweben. Die längerfristige Entwicklung deutet auf softwaregesteuerte Klassenräume hin, in denen Hardware als dauerhafter Endpunkt fungiert, während Analyse- und KI-Personalisierungsmaschinen Lerndaten monetarisieren.

Nach Bildungsstufe:

Sonderpädagogik steigt durch therapeutische Validierung stark anGrundschulklassen hielten 2025 einen Umsatzanteil von 36,81 %, was europäische und nordamerikanische Vorgaben widerspiegelt. Die Sonderpädagogik ist jedoch mit einer CAGR von 18,63 % der am schnellsten wachsende Bereich, dank FDA-Durchbruchsbezeichnungen, die therapeutische Roboter für Medicaid und private Krankenversicherungserstattungen qualifizieren.

Die Sekundarschulbildung profitiert von Wettbewerbs-Ökosystemen wie dem VEX Robotics Competition, aber die Teilnahme sank zwischen 2023 und 2025 um 12 % infolge von Verschiebungen bei außerschulischen Aktivitäten nach der Pandemie.[3]Nationales Zentrum für Bildungsstatistik, „K-12-Einschreibungsprognosen,” nces.ed.gov Die Hochschulbildung teilt sich zwischen R1-Institutionen, die hochmoderne Humanoide kaufen, und Lehrerhochschulen, die modulare Kits bevorzugen. Die Einführung im Vorschulbereich bleibt eine Nische, bis ein Konsens über Bildschirmzeit-Richtlinien erzielt wird, doch die Fähigkeit von Humanoiden, bildschirmfreies Geschichtenerzählen zu liefern, könnte nach 2027 die Akzeptanz freisetzen.

Nach Anwendung:

KI-Forschungsplattformen gewinnen an Universitäten an BedeutungProgrammierung und MINT machten 2025 42,58 % der Nachfrage aus, gestützt durch blockbasierte Programmierumgebungen, die die Lernkurve abflachen. KI- und Robotikforschung schreitet mit einer CAGR von 17,23 % voran, da Universitäten ROS-kompatible Plattformen für Studien zum verstärkenden Lernen suchen.

Sprachlernen machte 24 % des Umsatzes aus, konzentriert in Ostasien, aber die Expansion ist durch den Mangel an robusten arabischen, Hindi- und Amharisch-Inhalten begrenzt. Therapie für besondere Bedürfnisse überschneidet sich mit dem Sonderpädagogik-Segment und wächst, da die Medicaid-Abdeckung ausgeweitet wird. Telepräsenz bleibt klein, verzeichnete aber 2025 ein Wachstum von 35 % gegenüber dem Vorjahr, da hybride Stundenpläne andauern und die Nachfrage nach Zoom-fähigen mobilen Basen antreiben.

Nach Endnutzer:

Bildungstechnologie-Aggregatoren skalieren schneller als einzelne SchulenSchulen machten 2025 40,23 % des Umsatzes aus, doch Bildungstechnologieunternehmen sollen mit einer CAGR von 18,31 % wachsen, da Inhaltsplattformen wie ClassDojo Robotikmodule in bestehende Dashboards bündeln. Die LMS-Integration eliminiert separate Berechtigungsschritte und bietet bezirksweite Analysen, was die Beschaffungszyklen verkürzt.

Universitäten tragen 22 % zum Umsatz bei, gestützt durch öffentliche Fördermittel, obwohl die Einschreibung in Informatik-Bachelorstudiengänge von 2023 bis 2025 um 9 % zurückging. Berufsschulen weiten ihre Reshoring-Initiativen aus, wobei Deutschland 200 Millionen EUR (226 Millionen USD) für die Modernisierung von Ausbildungslaboren bereitstellt. Sonderpädagogische Zentren sind auf Versicherungs- und philanthropische Finanzierung angewiesen, was zu ungleichmäßiger Nachfrage führt. Makerspaces sind von Förderzyklen abhängig, was saisonale Spitzen verursacht, die mit Wettbewerbskalendern übereinstimmen.

Geografische Analyse

APAC-Markt für Bildungsroboter

Asien-Pazifik erzielte 2025 einen Umsatzanteil von 34,40 %, begünstigt durch Chinas landesweite KI-Alphabetisierungsvorschrift, die mehr als 200.000 Grundschulen betrifft.[4]Ministerium für Bildung, "Anforderungen an den KI-Alphabetisierungslehrplan," en.moe.gov.cn Japan stellte 12 Milliarden JPY (80,4 Millionen USD) an Subventionen bereit, und die Pilotprojekte in Seoul erzielten einen Zuwachs von 18 % bei der Englischkompetenz. Indiens Nationale Bildungspolitik fördert das Programmieren ab der 6. Klasse, doch die Umsetzung hinkt aufgrund von IT-Budgets von 15 bis 30 USD pro Schüler hinterher. Australien weist eine Konzentration auf Privatschulen auf, wobei 68 % der Robotik-Bausätze an gebührenpflichtigen Schulen eingesetzt werden, die nur 35 % der Schüler beherbergen.

Nordamerikanischer Markt für Bildungsroboter

Nordamerika hielt 2025 einen Marktanteil von 28 %, doch das Wachstum verlangsamt sich, da die Sättigungsgrenze bei der Einführung auf fiskalischen Gegenwind durch schrumpfende Schülerkohorten trifft. Vom NSF geförderte Zentren und Title-I-Programme treiben den Einsatz von Robotern in unterversorgten Schulbezirken voran, doch Zollstreitigkeiten haben Mexikos ländliche Pilotprojekte verzögert.

Europäischer Markt für Bildungsroboter

Europa hatte 2025 einen Anteil von 24 %, dominiert durch das bevorstehende Lehrplanmandat und eingeschränkt durch DSGVO-Compliance-Abgaben. Finnland und Deutschland investieren frühzeitig Kapital, während Südeuropa mit IT-Budgets von unter 120 EUR (135 USD) pro Schüler zu kämpfen hat.

Markt für Bildungsroboter im Nahen Osten, Afrika und Südamerika

Der Nahe Osten, angeführt von Saudi-Arabien und den Vereinigten Arabischen Emiraten, verzeichnet mit 17,92 % die höchste regionale CAGR, da Vision-2030-CSR-Mittel städtische Robotiklabore fördern. Südamerika kämpft mit brasilianischen Zöllen von 60 % und Währungsschwankungen, obwohl Argentinien 2025 800 Bausätze eingesetzt hat. Afrika liegt 2025 mit einem Anteil von unter 5 % zurück, gehemmt durch den Basiswert von 9 % bei der digitalen Kompetenzbereitschaft unter der ländlichen Jugend.

Wettbewerbslandschaft

Der Markt für Bildungsroboter ist mäßig fragmentiert. Lego Education, VEX Robotics, Makeblock, UBTECH und Wonder Workshop kontrollieren zusammen rund 45 % des Umsatzes. Ihre Skalenvorteile zeigen sich in proprietären Software-Ökosystemen und globalen Wettbewerbsligen, die hohe Wechselkosten erzeugen. VEXs jährliche Meisterschaft versammelt 20.000 Teams und stärkt wiederkehrende Teilaufrüstungen, während Legos Präsenz in mehr als 140.000 Schulen den Cross-Selling von Inhaltsabonnements unterstützt.

Chinesische Hersteller dominieren das Segment unter 200 USD, indem sie vertikal integrierte Lieferketten aus Shenzhen nutzen, die westliche Preise um bis zu 60 % unterbieten. Makeblocks Leiterplattenlinien ermöglichen eine schnelle Kostenweitergabe, während UBTECH und SoftBank bei Patentanmeldungen für multimodale Interaktionsrahmen führen, die Blick-, Sprach- und Gestenverfolgung verbinden.

Bildungstechnologie-Aggregatoren wie ClassDojo und Kahoot nutzen bestehende LMS-Präsenzen, um Robotik-APIs hinzuzufügen, Hardware-Vertriebskanäle zu umgehen und datengesteuerte Personalisierung zu monetarisieren. Standardisierungsarbeiten des IEEE zielen darauf ab, Kommunikationsprotokolle zu öffnen, was potenziell die Anbieterbindung reduziert und den Preiswettbewerb intensiviert, sobald Interoperabilitätsnormen ausgereift sind.

Marktführer in der Bildungsroboterbranche

-

SoftBank Robotics Corp.

-

UBTECH Robotics Inc.

-

Hanson Robotics Ltd.

-

Lego Education (The Lego Group)

-

Wonder Workshop Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Marktbericht für Bildungsroboter erfasste Unternehmen

- SoftBank Robotics Corp.

- UBTECH Robotics Inc.

- Hanson Robotics Ltd.

- Lego Education (The Lego Group)

- Wonder Workshop Inc.

- Robotis Co., Ltd.

- VEX Robotics Inc.

- Makeblock Co., Ltd.

- Sphero Inc.

- Modular Robotics (Cubelets)

- Blue Frog Robotics

- Aisoy Robotics

- Sanbot Innovation (Qihan)

- PAL Robotics

- Probotics America

- Robobuilder Co., Ltd.

- Dash Robotics (Kamigami)

- RobotLAB Inc.

- DJI RoboMaster

- Ozobot and Evollve Inc.

- Fischertechnik GmbH

- RoboTerra Inc.

- Roborisen (e-Bo)

- RoboSense (Edu)

Aktuelle Branchenentwicklungen im Markt für Bildungsroboter

- Januar 2026: VEX Robotics begann mit der Auslieferung des bundesstaatlich finanzierten Einsatzes von 5.000 Kits an Title-I-Schulen, wobei die Lehrerausbildung bis Juli 2026 geplant ist.

- Dezember 2025: VEX Robotics schloss eine Partnerschaft mit dem US-amerikanischen Bildungsministerium, um 5.000 Robotik-Kits an 12 Bundesstaaten im Rahmen eines 18-Millionen-USD-Zuschusses zur Stärkung der beruflichen und technischen Bildung zu liefern.

- November 2025: UBTECH stellte Walker S2 vor, einen Humanoiden für 12.500 USD, der Edge-Sprachverarbeitung in acht Sprachen bietet und auf DSGVO-sensible Märkte abzielt.

- Oktober 2025: Makeblock sammelte 25 Millionen USD in einer Series-D-Finanzierungsrunde ein, die für Cloud-Lehrplaninhalte und Vertriebszentren in Lateinamerika vorgesehen ist.

Markt für Bildungsroboter Report Scope and Research Methodology

Marktdefinition und Abdeckung

Unsere Studie definiert den Markt für Bildungsroboter als interaktive, programmierbare humanoide und nicht-humanoide Maschinen, die gebrauchsfertig für den Einsatz in formalen oder informellen Lernumgebungen verkauft werden, wo sie STEM-, Sprach- oder Förderunterricht durch physische oder virtuelle Interaktion vermitteln. Gemäß Mordor Intelligence werden die Umsätze zum Herstellerverkaufspreis erfasst und umfassen zugehörige Software- und Servicepakete.

Ausschlüsse aus dem Untersuchungsbereich: Bausätze oder modulare Teile, die ausschließlich für industrielle Prototypenentwicklung oder hobbyistische Selbstmontage bestimmt sind, werden nicht in die Studie einbezogen.

In Diesem Bericht Abgedeckte Segmente

-

Nach Typ

- Humanoid

- Nicht-Humanoid

-

Nach Komponente

- Hardware

- Software

- Dienstleistungen

-

Nach Bildungsstufe

- Vorschule (Kindergarten)

- Grundschulbildung

- Sekundarschulbildung

- Hochschulbildung

- Sonderpädagogik

-

Nach Lernmodus / Anwendung

- Programmierung und MINT

- Sprachlernen

- KI- und Robotikforschung

- Therapie für besondere Bedürfnisse

- Telepräsenz und Fernunterricht

-

Nach Endnutzer

- Schulen

- Universitäten und Hochschulen

- Berufsschulen

- Bildungstechnologieunternehmen

- Sonderpädagogische Zentren

- Makerspaces und Robotikclubs

-

Nach Geografie

-

Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

-

Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

-

Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- ASEAN

- Australien und Neuseeland

- Übriger Asien-Pazifik-Raum

-

Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

-

Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

-

Afrika

- Südafrika

- Nigeria

- Übriges Afrika

-

Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Primärforschung

Mordor-Analysten befragten Technologieverantwortliche von Schulbezirken, Leiter universitärer Labore, Produktmanager von Roboter-OEMs sowie Ed-Tech-Distributoren in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Diese Gespräche klärten typische Flottengrößen in Klassenzimmern, ASP-Erosionsmuster und künftige Finanzierungsabsichten, was dazu beitrug, Lücken aus der Desk-Research zu schließen und Annahmen zu triangulieren.

Desk-Research

Wir begannen mit öffentlichen Statistiken von Institutionen wie dem UNESCO Institute for Statistics, den Bildungsausgaben-Dashboards der Weltbank, OECD PISA-Datensätzen sowie Zollversandcodes für Serviceroboter. Veröffentlichungen von Handelsverbänden wie IFR und der Consumer Technology Association lieferten Hinweise auf Einheitenströme, die mit 10-K-Berichten und Investorenpräsentationen der Unternehmen abgeglichen wurden. Kostenpflichtige Datenbanken, darunter D&B Hoovers und Dow Jones Factiva, lieferten Schulbeschaffungsverträge und Umsatzaufteilungen nach Anbietern, die die regionalen Marktanteilsschätzungen präzisierten. Die aufgeführten Quellen sind illustrativ; zahlreiche weitere Publikationen wurden gesichtet, um die Evidenzbasis aufzubauen und zu validieren.

Marktgrößenbestimmung & Prognose

Ein Top-down-Ansatz beginnt mit den Bildungsausgaben nach Bildungsstufe und Land, die anschließend mit historischen Roboterdurchdringungsraten verknüpft werden, die aus Importprotokollen und Umfrageergebnissen gewonnen wurden. Ausgewählte Bottom-up-Überprüfungen, einschließlich des durchschnittlichen Verkaufspreises multipliziert mit den Stückzahlen ausgewählter Anbieter, dämpfen die Gesamtwerte. Wesentliche Treiber wie Budgets für die Digitalisierung von Klassenzimmern, STEM-Lehrplanvorgaben, Sensorkostenkurven und sinkende Servokosten für Humanoide fließen in eine multivariate Regression ein, die den Ausblick für 2025–2030 generiert. Wo Lieferantendaten unvollständig waren, haben wir mithilfe regionaler Adoptionskaskaden interpoliert, die von Experten validiert wurden.

Datenvalidierung & Aktualisierungszyklus

Vor der Veröffentlichung durchläuft jedes Modell eine Peer-Review durch zwei Analysten, Varianzüberschreitungen lösen erneute Rückfragen aus, und die Datenbank wird jährlich aktualisiert, mit Ad-hoc-Aktualisierungen nach wesentlichen politischen oder technologischen Veränderungen.

Wie Mordor Intelligence die Marktgröße für Bildungsroboter im Vergleich zu anderen veröffentlichten Schätzungen bewertet

Veröffentlichte Werte weichen häufig voneinander ab, da Unternehmen unterschiedliche Roboterkategorien, Preisgrundlagen und Aktualisierungsrhythmen wählen.

Wesentliche Ursachen für Abweichungen umfassen, ob aufgearbeitete Bausätze einbezogen werden, ob künftige staatliche Fördermittel vorgezogen werden, und in welchem Maße ergänzende Softwareabonnements aktiviert werden.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primäre Ursache für Abweichungen |

|---|---|---|

| 1,8 Mrd. (2025) | Mordor Intelligence | |

| 1,38 Mrd. (2024) | Global Consultancy A | schließt Softwaredienste aus und verwendet ausschließlich Werkslieferungen |

| 1,90 Mrd. (2024) | Industry Publisher B | breiterer Untersuchungsbereich, der Unterhaltungsroboter in die Bildungsgesamtzahlen einbezieht |

| 1,4 Mrd. (2022) | Sector Study C | älteres Basisjahr und statische ASP-Annahme |

Zusammenfassend lässt sich sagen, dass Mordor Intelligence durch die Fokussierung des Untersuchungsbereichs auf den pädagogischen Einsatz im Unterricht, die jährliche Aktualisierung der Daten und die Validierung der Top-down-Ergebnisse durch Vor-Ort-Überprüfungen eine ausgewogene Ausgangsbasis liefert, die Entscheidungsträger reproduzieren und verteidigen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Bildungsroboter im Jahr 2026?

Die Marktgröße für Bildungsroboter beträgt 2,07 Milliarden USD im Jahr 2026 und soll bis 2031 einen Wert von 4,11 Milliarden USD erreichen.

Welcher Formfaktor führt die aktuellen Verkäufe an?

Humanoide Roboter halten 2025 einen Marktanteil von 49,13 % im Markt für Bildungsroboter und sollen bis 2031 mit einer CAGR von 15,03 % wachsen.

Welches Segment wächst nach Anwendung am schnellsten?

KI- und Robotikforschungsplattformen zeigen das höchste Wachstum und schreiten mit einer CAGR von 17,23 % voran, da Universitäten ROS-kompatible Einheiten benötigen.

Welche Region verzeichnet das schnellste zukünftige Wachstum?

Der Nahe Osten soll mit einer CAGR von 17,92 % wachsen, angetrieben durch Vision-2030-CSR-Finanzierung in Saudi-Arabien und den Vereinigten Arabischen Emiraten.

Welches wichtige Hemmnis verlangsamt die Einführung in Europa?

Die DSGVO-Compliance verursacht vorab 50.000–150.000 EUR pro Bezirk und erzwingt die Datenverarbeitung auf dem Gerät, was die Hardwarepreise erhöht.

Wie verlagern Anbieter ihre Umsatzmodelle?

Unternehmen bündeln zunehmend cloudbasierte Lehrplanabonnements und Analysen und verlagern damit die Margen von Hardware zu wiederkehrenden Software-Gebühren.

Seite zuletzt aktualisiert am: