Marktgröße und Marktanteil für Revenue Assurance

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.25 Milliarden US-Dollar |

| Marktgröße (2031) | 3.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.18% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Revenue Assurance von Mordor Intelligence

Die Marktgröße für Revenue Assurance wird im Jahr 2026 auf USD 2,25 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 2,06 Milliarden, mit Projektionen für 2031 von USD 3,48 Milliarden und einem Wachstum mit einer CAGR von 9,18 % über den Zeitraum 2026–2031. Steigende Datenvolumina aus dem 5G-Netz-Slicing, nutzungsbasierte Software-Abonnements und die Einführung intelligenter Messgeräte legen Lücken in veralteten Abrechnungssystemen offen und veranlassen Betreiber und Unternehmen, KI-gestützte Analysen einzusetzen, die Transaktionen in Echtzeit abgleichen. Die Akzeptanz weitet sich über die Telekommunikation hinaus auf Versorgungsunternehmen, BFSI, das Gesundheitswesen und den öffentlichen Sektor aus, da Interessenvertreter erkennen, dass Umsatz-, Kosten- und Margenverluste die Rentabilität beeinträchtigen, wenn sie unkontrolliert bleiben. Cloud-native Bereitstellung beschleunigt die Einführung, indem sie den Kapitalbedarf reduziert, während verwaltete Dienste den Mangel an Dateningenieuren ausgleichen, die sowohl Abrechnungsprotokolle als auch Pipelines für maschinelles Lernen verstehen. Gleichzeitig veranlassen Datenschutzbestimmungen, die grenzüberschreitende Übertragungen von Verbindungsdatensätzen einschränken, zu regional verteilten Bereitstellungen, die Anbieter mit flexiblen Datensouveränitätskontrollen bevorzugen.[1]US-amerikanisches Government Accountability Office, "Steuerlücke: Der IRS benötigt spezifische Ziele und Strategien zur Verbesserung der Steuerkonformität", gao.gov

Wesentliche Erkenntnisse des Berichts

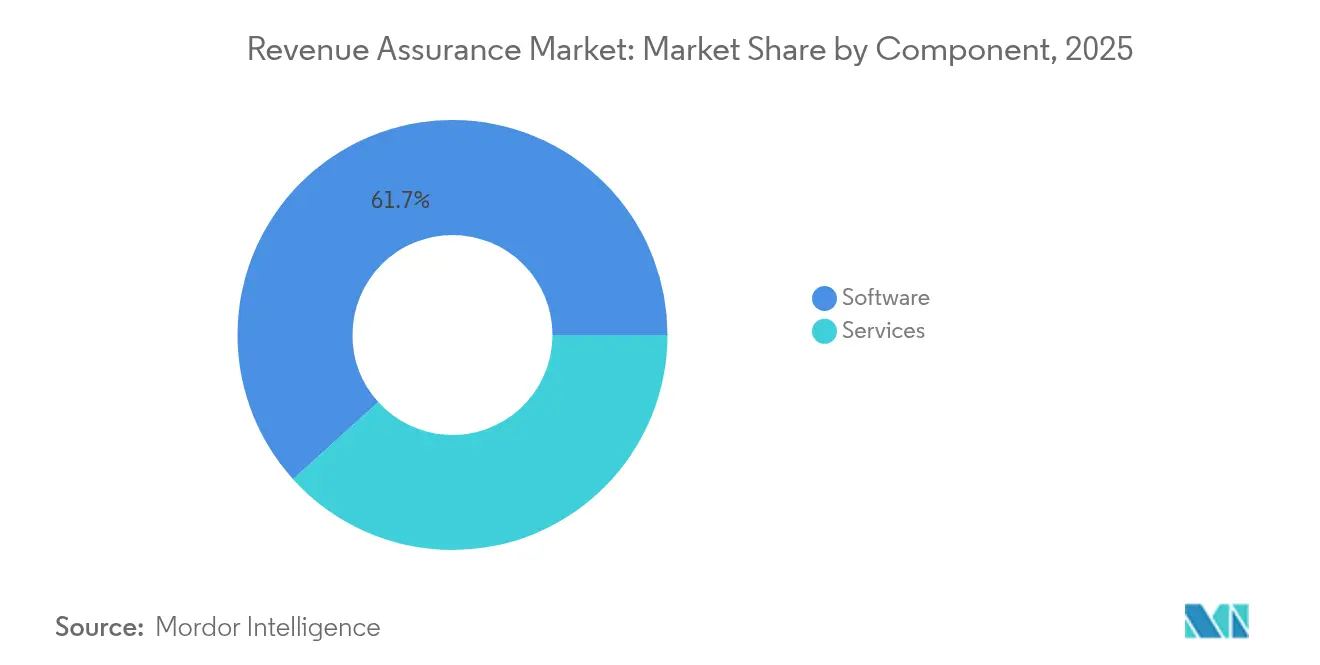

- Nach Komponente entfiel im Jahr 2025 ein Marktanteil von 61,70 % auf Software im Markt für Revenue Assurance, während das Dienstleistungssegment bis 2031 voraussichtlich mit einer CAGR von 10,62 % wachsen wird.

- Nach Bereitstellungsmodus entfiel im Jahr 2025 ein Anteil von 56,30 % der Marktgröße für Revenue Assurance auf Cloud-Bereitstellung, die bis 2031 voraussichtlich mit einer CAGR von 10,88 % wachsen wird.

- Nach Endverbraucherbranche hielt Telekommunikation im Jahr 2025 einen Umsatzanteil von 48,20 % am Markt für Revenue Assurance; Versorgungsunternehmen sind das am schnellsten wachsende Endverbrauchersegment mit einer CAGR von 12,96 % bis 2031.

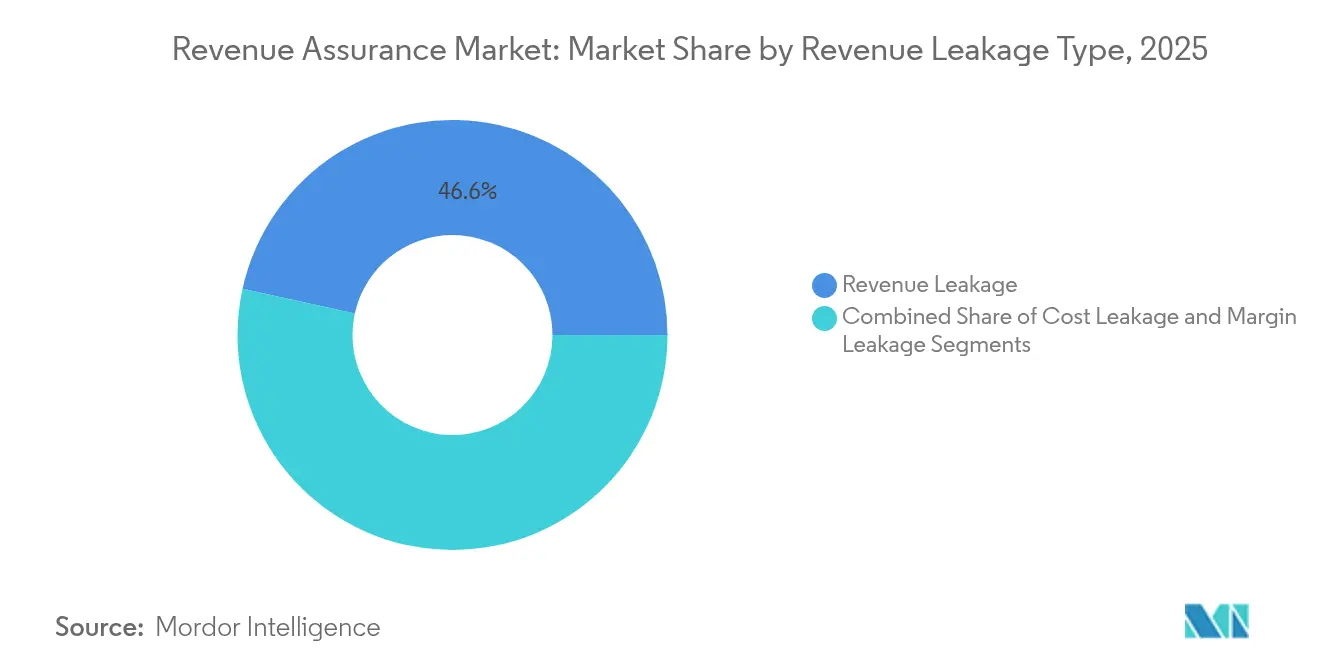

- Nach Art des Umsatzverlustes repräsentierte der Umsatzverlust im Jahr 2025 einen Anteil von 46,55 % am Markt für Revenue Assurance; der Margenverlust ist jedoch die am schnellsten wachsende Verlustklasse mit einer prognostizierten CAGR von 11,74 %.

- Nach Unternehmensgröße beanspruchten Großunternehmen im Jahr 2025 einen Ausgabenanteil von 64,40 % am Markt für Revenue Assurance; kleine und mittelständische Unternehmen werden voraussichtlich Cloud-Module mit einer CAGR von 10,63 % bis 2031 einführen.

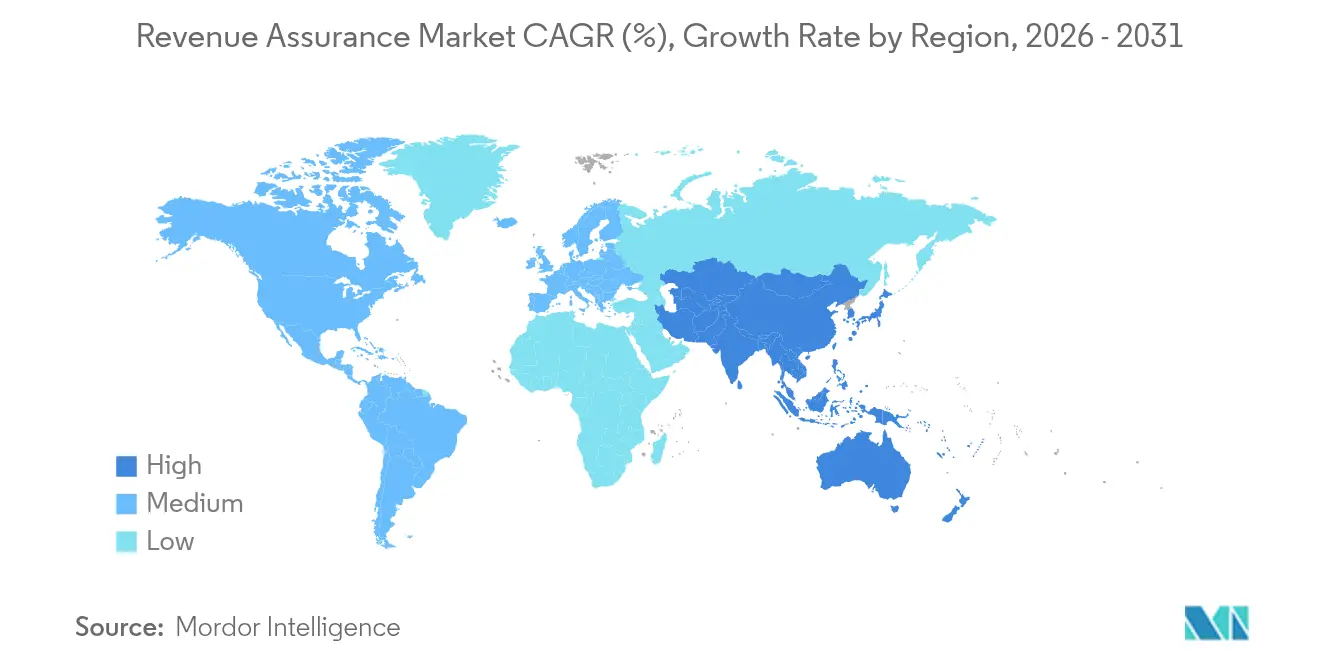

- Nach Geografie führte Nordamerika mit einem Anteil von 35,95 % am globalen Markt für Revenue Assurance im Jahr 2025, während der asiatisch-pazifische Raum bis 2031 die höchste regionale CAGR von 11,98 % erzielen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke in den Markt für Revenue Assurance

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Wachsende Komplexität des Geschäftsumfelds und der Geschäftspraktiken | +1.8% | Global, ausgeprägt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsender Bedarf zur Einhaltung zahlreicher Umsatzströme | +1.6% | Global, insbesondere asiatisch-pazifischer Raum und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Verbreitung abonnementbasierter Geschäftsmodelle | +1.9% | Nordamerika, Europa, städtische Zentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Einführung von KI-gestützter Echtzeit-Anomalieerkennung | +2.1% | Global, angeführt von Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Entstehung blockchain-basierter Smart Contracts | +1.3% | Europa, Naher Osten, ausgewählte Märkte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Komplexität der Monetarisierung von 5G-Netz-Slicing | +1.5% | Asiatisch-pazifischer Raum, Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Komplexität des Geschäftsumfelds und der Geschäftspraktiken

Digital gestützte Lieferketten umfassen nun Direktvertrieb, E-Commerce, Kanalpartner und API-Ökosysteme und erzeugen heterogene Transaktionsdateien, die die Abgleichsfähigkeiten veralteter Abrechnungssysteme übersteigen. Siemens dokumentierte manuelle Eingriffe bei der projektbasierten Umsatzrealisierung, wenn Vertragsänderungen mehrere Geschäftszeiträume umspannten, was den Bedarf an automatisierter Allokationslogik unterstreicht.[2]Siemens AG, "Geschäftsbericht 2024", siemens.com Die Open Digital Architecture des TM Forums, die 2024 von mehr als 800 Dienstanbietern übernommen wurde, harmonisiert API-Verträge, lässt jedoch weiterhin Lücken, wenn Drittanwendungen Preisüberschreibungen einschleusen. SAPs konvergente Rechnungsstellung fasst Abonnementgebühren, Nutzungsgebühren und Einmalposten auf einer einzigen Rechnung zusammen und reduziert dadurch Abgleichszyklen, die historisch gesehen Verluste verschleierten. Softcat legte offen, dass Fehlklassifikationen bei der Einordnung als Auftraggeber versus Vertreter die Margen wesentlich verzerrten, was zeigt, wie differenzierte Buchhaltungslogik die Nachfrage nach Analysen antreibt, die Vertragsklauseln in großem Maßstab auswerten. Da Unternehmen den Multi-Channel-Handel normalisieren, betrachten Finanzvorstände Revenue Assurance zunehmend als unverzichtbare Infrastruktur statt als optionale Absicherung.

Wachsender Bedarf zur Einhaltung zahlreicher Umsatzströme

Organisationen, die gebündelte Hardware, Software und Dienstleistungen verkaufen, sehen sich mit hochgradig granularen Umsatzrealisierungskalendern konfrontiert, die sich mit jeder Vertragsänderung verschieben. Industrieunternehmen, die meilensteinbasierte Projekte und Produkt-als-Dienstleistung-Verträge jonglieren, müssen Fertigstellungsprozentzahlen, zeitbasierte Abonnements und Nutzungsauslöser in einem einzigen Hauptbuch synchronisieren. Das Ergebnis ist eine Vermehrung von Nebenbüchern, die jeweils anfällig für zeitliche Diskrepanzen sind, die abrechnungsfähige Ereignisse verlieren. Versorgungsunternehmen, die Pauschaltarife durch Echtzeit- und zeitvariable Preisgestaltung ersetzen, stehen vor ähnlichen Herausforderungen, da Millionen von 15-Minuten-Ablesungen intelligenter Messgeräte die Transaktionszahlen vervielfachen. Regierungsbehörden, die die Steuererhebung digitalisieren, spiegeln diese Dynamik wider – mehrere Einreichungskanäle speisen eine zentrale Staatskasse, und nicht übereinstimmende Identifikatoren verursachen Verluste, wenn Erklärungen nicht mit Zahlungen abgeglichen werden können. Unternehmen setzen daher Analyse-Engines ein, die heterogene Datenfeeds verarbeiten, Identifikatoren standardisieren und fehlende oder doppelte Ereignisse aufdecken, bevor sie im Hauptbuch erfasst werden.

Verbreitung abonnementbasierter Geschäftsmodelle

Wiederkehrende Umsatzmodelle verstärken selbst kleine Bewertungsfehler, da ein falsch bepreister Posten sich über jeden Verlängerungszyklus hinweg fortpflanzt. Adecco bewies, dass die Verkürzung der Forderungslaufzeit um vier Tage USD 120 Millionen an Betriebskapital freisetzte – ein Beleg dafür, dass Abrechnungsgenauigkeit die Kassenflussgeschwindigkeit beeinflusst.[3]Adecco Group, "Investorenpräsentation Q3 2024", adeccogroup.com Der Subscription Economy Index von Zuora ergab, dass unfreiwillige Kundenabwanderung durch fehlgeschlagene Zahlungen bis zu 40 % der Gesamtabwanderung bei kleinen SaaS-Anbietern ausmachte – ein Risiko, das Revenue-Assurance-Plattformen durch automatisiertes Mahnwesen und Aktualisierung der Zahlungsmethoden mindern. Netflix und Spotify haben Wiederholungslogik eingeführt, aber viele mittelständische Unternehmen verfügen nicht über ausreichende technische Kapazitäten, was die Nachfrage nach SaaS-basierten Sicherungsmodulen schafft. Nutzungsbasierte Preisgestaltung vertieft die Komplexität, da Verbrauchsmessgeräte aufgrund von Drosselung oder falsch konfigurierten APIs zu niedrige Werte melden können, was den Umsatz selbst dann mindert, wenn Rechnungen technisch mit den Protokollen übereinstimmen. Die automatisierte Validierung anhand von Berechtigungsregeln wird daher zu einem zentralen Element wiederkehrender Modelle.

Einführung von KI-gestützter Echtzeit-Anomalieerkennung

Die Stapelverarbeitung beim Abgleich deckt Diskrepanzen erst nach dem Finanzabschluss auf und lässt Betreiber Fehler verfolgen, die Wochen alt sind. Der Einsatz von Neural Technologies im Jahr 2024 bei einem nahöstlichen Netzbetreiber reduzierte die Erkennungslatenz von 72 Stunden auf unter fünf Sekunden und veranschaulicht damit den Wert von Streaming-Analysen. Die Feature-Plattform von Tecton automatisiert das Feature-Engineering und ermöglicht es Data-Science-Teams, Anomalieerkennungsmodelle in Stunden statt in Wochen einzusetzen. PwC stellte fest, dass der Anteil der Telekommunikationsmanager, die KI für das Betrugsmanagement nutzen, von 38 % im Jahr 2023 auf 51 % im Jahr 2024 gestiegen ist. Die Echtzeit-Datenbank von StarTree, die auf Apache Pinot aufgebaut ist, liefert Suchtreffer in unter einer Sekunde über Milliarden von Abrechnungsereignissen und ermöglicht es Betreibern, nicht autorisierte Werbungsrabatte vor dem Monatsende zu kennzeichnen. Da Modelle reifen, speisen Unternehmen Margen-, Kosten- und Umsatzattribute in einheitliche Pipelines ein und erweitern die Erkennung über Betrug hinaus auf Rentabilitätsverluste.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Konjunkturabschwächung und Währungsschwankungen | –1.2% | Global, akut in Europa und aufstrebenden Märkten | Kurzfristig (≤ 2 Jahre) |

| Hohe Implementierungs- und Integrationskosten für kleine und mittelständische Unternehmen | –1.4% | Global, ausgeprägt in Südamerika und Afrika | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Revenue-Assurance-Dateningenieuren | –0.9% | Global, schwerwiegend im asiatisch-pazifischen Raum und im Nahen Osten | Langfristig (≥ 4 Jahre) |

| Datenschutzbestimmungen, die grenzüberschreitende Übertragungen von Verbindungsdatensätzen einschränken | –0.7% | Europa, Nordamerika, aufstrebende asiatisch-pazifische Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Konjunkturabschwächung und Währungsschwankungen

Makroökonomische Gegenwinds verknappen IT-Budgets und verlängern Beschaffungszyklen, was Projekte verzögert, selbst wenn Margenerosion eintritt. Die Umfrage von Flexera aus dem Jahr 2025 ergab, dass Unternehmen 27 % ihrer Cloud-Ausgaben verschwenden, aber 84 % aktiv Kosten verwalten – ein Signal dafür, dass Finanzverantwortliche bereit sind, freiwillige Initiativen vor Kernoptimierungen zu kürzen. Währungsvolatilität erhöht die Kosten für importierte Software für Betreiber in Südamerika und Afrika und drückt die Renditeberechnungen. Haushaltseinsparungen im öffentlichen Sektor verzögern die Modernisierung weiter; die Prüfung des britischen Schatzamtes aus dem Jahr 2024 wies auf Mehrausgaben von GBP 21,9 Milliarden hin, was Behörden dazu zwingt, öffentliche Dienstleistungen gegenüber Systemaktualisierungen zu priorisieren. In diesem Umfeld betonen Anbieter modulare SaaS-Preisgestaltung und ergebnisbasierte Verträge, um die Pipeline-Dynamik aufrechtzuerhalten.

Hohe Implementierungs- und Integrationskosten für kleine und mittelständische Unternehmen

Veraltete Abrechnungsplattformen aus den frühen 2000er Jahren verfügen oft über keine dokumentierten APIs, was maßgeschneiderte Konnektoren erforderlich macht, die Bereitstellungsbudgets um USD 50.000–USD 200.000 erhöhen. Oracles NetSuite SuiteBilling, mit einem Preis von USD 999 pro Monat, reduziert die Lizenzkosten, ist jedoch weiterhin auf professionelle Dienstleistungsprojekte angewiesen, die die Gesamtbetriebskosten verdoppeln können. Viele kleine und mittelständische Telekommunikationsbetreiber in Lateinamerika und Afrika arbeiten mit geringen EBITDA-Margen, was sie dazu zwingt, strikte Amortisationsschwellen einzuhalten. Obwohl verwaltete Dienste die Ausgaben von Investitionskosten auf Betriebskosten verlagern, bleiben Interessenvertreter vorsichtig, bis Referenzfälle innerhalb von 12 Monaten konkrete Einsparungen belegen. Anbieter reagieren mit vorkonfigurierten Vorlagen und erfolgsbasierter Preisgestaltung, dennoch bleibt die Kostenbarriere das führende Adoptionshemmnis unterhalb der Unternehmensebene.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen gewinnen an Bedeutung, da die Integrationskomplexität zunimmt

Dienstleistungen expandieren bis 2031 mit einer CAGR von 10,62 % und spiegeln die unternehmensseitige Nachfrage nach Integrations-, Dateningenieur- und Modelloptimierungsexpertise wider, die gepackte Anwendungen ergänzt. Obwohl Software im Wert des Jahres 2025 einen Anteil von 61,70 % beibehielt, haben Cloud-Migrationen und die 5G-Monetarisierung individuelle Konfigurationen unvermeidlich gemacht. Oracles Übernahme des Revenue-Cycle-Teams von Cerner umfasste 1.200 Berater, die auf konvergente Abrechnung spezialisiert sind, und unterstreicht den strategischen Schwenk hin zu gebündeltem Implementierungssupport. Der Aufstieg verwalteter Dienste verwischt traditionelle Grenzen weiter, da Anbieter Sicherungs-Stacks im Auftrag von Kunden aus der Ferne betreiben, die verwaltete Erkennung und Reaktion auf Abrechnungsereignisse anstreben.

Professionelle Dienstleistungen bleiben das größte Untersegment, aber verwaltete Dienste gewinnen an Boden, da kleine und mittelständische Unternehmen ergebnisbasierte Verträge übernehmen. eClerx meldete zweistelliges Wachstum bei ausgelagerten Sicherungslösungen für Kunden aus der Gastronomie und dem Einzelhandel – Branchen, die Abrechnungsgenauigkeit als nicht zum Kerngeschäft gehörend betrachten. Diese Dynamik deutet darauf hin, dass der Markt für Revenue Assurance bis 2031 ein Übertreffen des Dienstleistungswachstums gegenüber dem Lizenzwachstum erleben wird, insbesondere dort, wo KI-Modelle auf kundenspezifische Verlustmuster trainiert werden müssen.

Nach Bereitstellungsmodus: Cloud-Dominanz durch SaaS-Wirtschaftlichkeit angetrieben

Cloud-Bereitstellung erfasste 56,30 % der Ausgaben im Jahr 2025 und wird voraussichtlich mit einer CAGR von 10,88 % wachsen, ermöglicht durch elastisches Computing und Abonnementpreisgestaltung, die Einstiegshürden für Machbarkeitspiloten senken. Amdocs' CES auf Azure ermöglicht Telekommunikationsbetreibern, Ressourcen während Bewertungsspitzenzeiten zu skalieren, ohne dauerhaft überdimensionierte On-Premises-Hardware bereitzustellen. CSGs Cloud-only-Lösung Ascendon reduziert Implementierungszeiträume von 18 Monaten auf unter 16 Wochen und beschleunigt die Zeit bis zur Umsatzgenerierung beim Start neuer 5G-Tarife.

On-Premises-Bereitstellung bleibt in Rechtsordnungen mit strengen Datensouveränitätsvorgaben notwendig. Die DSGVO der Europäischen Union verbietet den Export von Verbindungsdatensätzen außerhalb des Europäischen Wirtschaftsraums und erzwingt regionale Knotenpunkte trotz der Kosten-Nutzen-Vorteile öffentlicher Clouds. Hybride Architekturen verbreiten sich daher: Netcrackers Rollout im Nahen Osten im Jahr 2024 hielt Teilnehmeridentifikatoren auf privaten Servern, während anonymisierte Metriken an Cloud-KI-Engines gestreamt wurden. Die Marktgröße für Revenue Assurance in hybriden Umgebungen wird voraussichtlich reine On-Premises-Installationen übertreffen, da Compliance- und Kostenoptimierungsstrategien konvergieren.

Nach Endverbraucherbranche: Versorgungsunternehmen verzeichnen starkes Wachstum durch Datenvolumina intelligenter Messgeräte

Telekommunikation erzielte im Jahr 2025 48,20 % des Gesamtumsatzes, aber Versorgungsunternehmen entwickeln sich angesichts landesweiter Einführungen intelligenter Messgeräte, die Abrechnungsereignisse um das 96-fache vervielfachen, mit einer CAGR von 12,96 % weiter. Itrons Einsatz von 2,5 Millionen Messgeräten in Europa führte 15-Minuten-Intervallablesungen ein, die manuelle Abgleiche überforderten und den Fall für automatisierte Analysen zementierten. Landis+Gyrs Gridstream identifizierte negative Verbrauchsspitzen, die zuvor unentdeckt blieben, was in Nordamerika zu einer Reduzierung der Wartungseinsätze um 22 % führte.

Gesundheitswesen, BFSI und öffentlicher Sektor sind Adoptierende der nächsten Welle. Die Dokumentation eines jährlichen Steuerlückens von USD 606 Milliarden durch das US-amerikanische Government Accountability Office veranlasste öffentliche Behörden, Telekommunikationssicherungsmethoden in die indirekte Steuererhebung zu übernehmen. Oracles Integration von Cerner-Vermögenswerten bringt die Abrechnung im Gesundheitswesen mit der Versicherungserstattung in Einklang und spiegelt die Konvergenz von Telekommunikationsdiensten wider. Diese Branchendiversifizierung unterstützt die Widerstandsfähigkeit und schützt den Markt für Revenue Assurance vor telekommunikationsspezifischen Investitionszyklen.

Nach Art des Umsatzverlustes: Margenverlust gewinnt an Bedeutung angesichts wachsender Rentabilitätsdrücke

Umsatzverlust hatte im Jahr 2025 einen Anteil von 46,55 %, da nicht berechnete Nutzungen und Bewertungsfehler die Umsatzergebnisse direkt beeinträchtigten. Die CAGR von 11,74 % beim Margenverlust deutet jedoch darauf hin, dass Finanzvorstände nun die Rentabilität priorisieren. Siemens meldete, dass Projektüberschreitungen manuelle Margenprüfungen erforderten – eine Schwachstelle, die nun durch Dashboards gemindert wird, die tatsächliche und geplante Daten in Echtzeit vergleichen. Softcat zeigte Margenschwankungen von 30 Prozentpunkten in Abhängigkeit von Auftraggeber-Vertreter-Bewertungen auf und verdeutlichte damit, dass korrekte Rechnungen dennoch Ergebniserosionen verschleiern können.

Plattformen integrieren zunehmend Kosten-Feeds und Preisregeln und ermöglichen es Finanzteams, Verluste über Umsatz-, Kosten- und Margenebenen hinweg nachzuverfolgen. Oracles Fusion ERP verknüpft die Umsatzrealisierung mit der Projektkosten und deckt Budgetabweichungen vor dem Quartalsabschluss auf. Da makroökonomische Bedingungen sich verschärfen, betrachten Unternehmen Margensicherung nicht als luxuriöses Zusatzangebot, sondern als nächste Entwicklungsstufe der Abrechnungsgenauigkeit.

Nach Unternehmensgröße: Kleine und mittelständische Unternehmen übernehmen Cloud-Module, da Anbieter Funktionen aufschlüsseln

Großunternehmen kontrollierten im Jahr 2025 64,40 % der Ausgaben, was auf Transaktionsvolumina zurückzuführen ist, die maßgeschneiderte Lösungen erfordern. Tier-1-Netzbetreiber, die Amdocs' CES einsetzen, verarbeiten routinemäßig Milliarden von Verbindungsdatensätzen monatlich – Projekte mit Kosten für professionelle Dienstleistungen von über USD 10 Millionen.

Umgekehrt wird für kleine und mittelständische Unternehmen eine CAGR von 10,63 % prognostiziert, da Anbieter monolithische Suiten in modulare SaaS-Angebote aufschlüsseln. NetSuite Suiteбилlings pauschale Monatsgebühr und Subex' ROC Fraud Management-als-Dienstleistung, mit einem Preis von USD 5.000 pro Monat, demokratisieren den Zugang zu Kernfunktionen und verbergen Infrastrukturkomplexität hinter verwalteten Diensten. Zuora stellte fest, dass kleine und mittelständische SaaS-Anbieter unfreiwillige Abwanderungsraten von bis zu 40 % aufweisen, was selbst kleine Behebungen von Verlusten renditestark macht. Das Muster unterstreicht, wie der Markt für Revenue Assurance durch die Ansprache unterversorgter mittelständischer Nutzer Volumenwachstum erzielen kann.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 35,95 % des Umsatzes, da Telekommunikations-, Finanz- und Versorgungsunternehmen im letzten Jahrzehnt Sicherungs-Workflows eingebettet haben. AT&T und Verizon reduzierten die Erkennungszeiten für SIM-Tausch-Betrug auf Sekunden durch den Einsatz von Echtzeit-KI, und Regierungsbehörden zogen Lehren aus einem Bericht über eine Steuerlücke von USD 606 Milliarden, um Prüfpfade zu digitalisieren. Datenschutzvorschriften, wie der California Consumer Privacy Act, zwingen Betreiber, Verbindungsdatensatz-Daten in der Region zu behalten, was die Konsolidierung von Anbietern erschwert, aber die Nachfrage nach flexiblen Multi-Cloud-Architekturen antreibt. Trotz Marktreife bleibt die Region ein Inkubator für KI- und Blockchain-Piloten, die später global skaliert werden.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einer CAGR von 11,98 %, dank eigenständiger 5G-Bereitstellungen von China Mobile, Bharti Airtel, Reliance Jio, KDDI und SoftBank. Das industrielle IoT-Slicing von China Mobile setzt dynamische Preisgestaltung in Abhängigkeit von der Latenz durch – eine Abrechnungsherausforderung, die durch Echtzeit-Sicherungs-Engines adressiert wird. Regionale Talentknappheiten veranlassen Betreiber, sich an verwaltete Dienste von Tata Consultancy Services und Tech Mahindra zu wenden. Bis in die frühen 2030er Jahre hinein wird erwartet, dass das rasche Wachstum bei Teilnehmern und Datennutzung den asiatisch-pazifischen Raum zum größten regionalen Beitragenden zur Marktgröße für Revenue Assurance machen wird.

Europa, der Nahe Osten und Afrika präsentieren zusammen ein gemischtes Bild. Die strengen Datensouveränitätsregeln der DSGVO schaffen Gegenwind für zentralisierte Cloud-Bereitstellungen, dennoch erzielten Betreiber wie Vodafone und Orange nach der Einführung von KI-Betrugsplattformen Verlustreduzierungen von 15 %–20 %. Nahöstliche Netzbetreiber, wie Etisalat, nutzen staatliche Vermögensfonds für eine schnelle Modernisierung und setzen konvergente Abrechnung ein, die 5G- und Festnetzdienste in einem einzigen Hauptbuch bündelt. Der Boom bei mobilem Geld in Subsahara-Afrika birgt Zahlungsverarbeitungsrisiken, die die sprachzentrierte Legacy-Abrechnung nie bewältigt hat. Währungsvolatilität und Konjunkturzyklen hemmen die kurzfristigen Ausgaben, aber regulatorischer Druck zugunsten des Verbraucherschutzes stützt die Grundnachfrage.

Wettbewerbslandschaft

Der Markt tendiert zu moderater Fragmentierung. Etablierte BSS-Anbieter Amdocs, Oracle, Ericsson, Nokia und CSG bündeln Revenue Assurance in umfassenderen Abrechnungs- und Richtlinien-Suiten. Amdocs integrierte Echtzeit-Anomalieerkennung in seine CES-Plattform und reduzierte die Betrugslatenz von 72 Stunden auf fünf Sekunden für einen Golf-Betreiber. Oracle hingegen vereinheitlichte Abrechnung, Umsatzmanagement und Zahlungen auf einem einzigen Cloud-Stack und senkte dadurch den Integrationsaufwand für mittelständische Netzbetreiber.[4]Amdocs Ltd., "CES-Plattform-Integration für maschinelles Lernen", amdocs.com

Spezialisten wie Subex, Mobileum, TEOCO und Araxxe konzentrieren sich auf Betrugsanalysen und Abgleich und gewinnen häufig Ausschreibungen, bei denen Käufer erstklassige Einzelwerkzeuge gegenüber Stack-Konsolidierung bevorzugen. Mobileum beschleunigte seine Roadmap durch die Übernahme eines Betrugsanalyse-Startups im Januar 2024, wobei 35 Datenwissenschaftler hinzukamen, die die latenzempfindliche Prävention von Kontoübernahmen verbesserten.

Systemintegratoren, darunter Tata Consultancy Services, Tech Mahindra und eClerx, nutzen die Qualifikationslücke, indem sie verwaltete Dienste anbieten, die die Plattformen der Kunden betreiben. Die Open Digital Architecture des TM Forums schwächt historische Bindungen, ermöglicht Herausforderern die Interoperabilität durch standardisierte APIs und schafft Nischenmöglichkeiten bei der staatlichen Steuererhebung und dem intelligenten Messungswesen bei Versorgungsunternehmen. Anbieter mit integrierter DSGVO-Konformität und Datensouveränitätskontrollen besitzen einen Vorteil in Europa und ähnlich regulierten Märkten.

Marktführer im Bereich Revenue Assurance

Amdocs Limited

Hewlett Packard Enterprise Development LP

Araxxe SAS

Cartesian Limited

Adapt IT Holdings Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Entwicklungen in der Branche

- Mai 2025: Oracle stellte USD 150 Millionen bereit, um seine Cloud-Revenue-Assurance-Plattform im asiatisch-pazifischen Raum auszubauen, und finanzierte neue Rechenzentrumskapazitäten in Singapur, Mumbai und Tokio, um Datensouveränitätsanforderungen zu erfüllen und gleichzeitig Echtzeit-Betrugserkennung und konvergente 5G-Slice-Abrechnung zu unterstützen.

- November 2025: Cerillion stellte die Abrechnungsplattform 12.0 vor, die nutzungsbasierte Preisfunktionen für SaaS und Cloud-Infrastruktur hinzufügte. Frühe Anwender verkürzten ihre Abrechnungszyklen im ersten Quartal nach der Bereitstellung um 35 %.

- Oktober 2024: Ericsson hat das Charging System 24.1 veröffentlicht, das Richtlinienkontrollen enthält, die die 5G-Slice-Preisgestaltung in Echtzeit entsprechend Überlastungs- und Qualitätszielen anpassen. Erste Rollouts verarbeiten bereits mehr als 10 Milliarden monatliche Transaktionen.

- September 2024: Oracle schloss die Integration der Revenue-Cycle-Vermögenswerte von Cerner ab und fügte 1.200 Spezialisten für professionelle Dienstleistungen hinzu, die Gesundheitsdienstleistern helfen, Patientenabrechnung und Versicherungsansprüche zu vereinheitlichen, mit dem Ziel von USD 2 Milliarden an Buchungen im Gesundheitswesen bis 2026.

Berichtsumfang des globalen Marktes für Revenue Assurance

Der Bericht über den Markt für Revenue Assurance ist nach Komponente (Software und Dienstleistungen), Bereitstellungsmodus (Cloud und On-Premises), Endverbraucherbranche (Telekommunikation, Versorgungsunternehmen, BFSI, Gastronomie, öffentlicher Sektor, Gesundheitswesen, Einzelhandel und sonstige Endnutzer), Art des Umsatzverlustes (Umsatzverlust, Kostenverlust und Margenverlust), Unternehmensgröße (Großunternehmen sowie kleine und mittelständische Unternehmen) und Geografie (Nordamerika [Vereinigte Staaten, Kanada, Mexiko], Südamerika [Brasilien, Argentinien, übriges Südamerika], Europa [Deutschland, Vereinigtes Königreich, Frankreich, Italien, Spanien, Russland, übriges Europa], asiatisch-pazifischer Raum [China, Japan, Indien, Südkorea, Australien, übriger asiatisch-pazifischer Raum] und Naher Osten und Afrika [Naher Osten – Saudi-Arabien, Vereinigte Arabische Emirate, Türkei, übriger Naher Osten; Afrika – Südafrika, Nigeria, Ägypten, übriges Afrika]) segmentiert. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Software |

| Dienstleistungen |

| Cloud |

| On-Premises |

| Telekommunikation |

| Versorgungsunternehmen |

| BFSI |

| Gastronomie |

| Öffentlicher Sektor |

| Gesundheitswesen |

| Einzelhandel |

| Sonstige Endnutzer |

| Umsatzverlust |

| Kostenverlust |

| Margenverlust |

| Großunternehmen |

| Kleine und mittelständische Unternehmen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Komponente | Software | ||

| Dienstleistungen | |||

| Nach Bereitstellungsmodus | Cloud | ||

| On-Premises | |||

| Nach Endverbraucherbranche | Telekommunikation | ||

| Versorgungsunternehmen | |||

| BFSI | |||

| Gastronomie | |||

| Öffentlicher Sektor | |||

| Gesundheitswesen | |||

| Einzelhandel | |||

| Sonstige Endnutzer | |||

| Nach Art des Umsatzverlustes | Umsatzverlust | ||

| Kostenverlust | |||

| Margenverlust | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittelständische Unternehmen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Revenue Assurance im Jahr 2026?

Die Marktgröße für Revenue Assurance beträgt im Jahr 2026 USD 2,25 Milliarden und wird voraussichtlich bis 2031 USD 3,48 Milliarden erreichen.

Welches Segment wächst innerhalb von Revenue-Assurance-Lösungen am schnellsten?

Dienstleistungen expandieren am schnellsten mit einer CAGR von 10,62 %, da Unternehmen Integrations- und Analyse-Arbeitslasten auslagern.

Warum übernehmen Versorgungsunternehmen Revenue-Assurance-Werkzeuge?

Die Einführung intelligenter Messgeräte erzeugt hochfrequente Ablesungen, die manuelle Abrechnungskontrollen überfordern und Versorgungsunternehmen zur Automatisierung des Abgleichs veranlassen.

Welche Rolle spielt KI in modernen Sicherungs-Bereitstellungen?

KI-Modelle erkennen Anomalien in Echtzeit und senken die Betrugserkennungslatenz von Tagen auf Sekunden, wobei Verluste noch während der Transaktion reduziert werden.

Welche Region bietet die höchste Wachstumschance?

Der asiatisch-pazifische Raum führt mit einer CAGR von 11,98 %, angetrieben durch eigenständige 5G-Rollouts und komplexe Netz-Slice-Abrechnungsanforderungen.

Seite zuletzt aktualisiert am: