Marktgröße und Marktanteil für Kommunikationsplattformen als Dienst (CPaaS)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

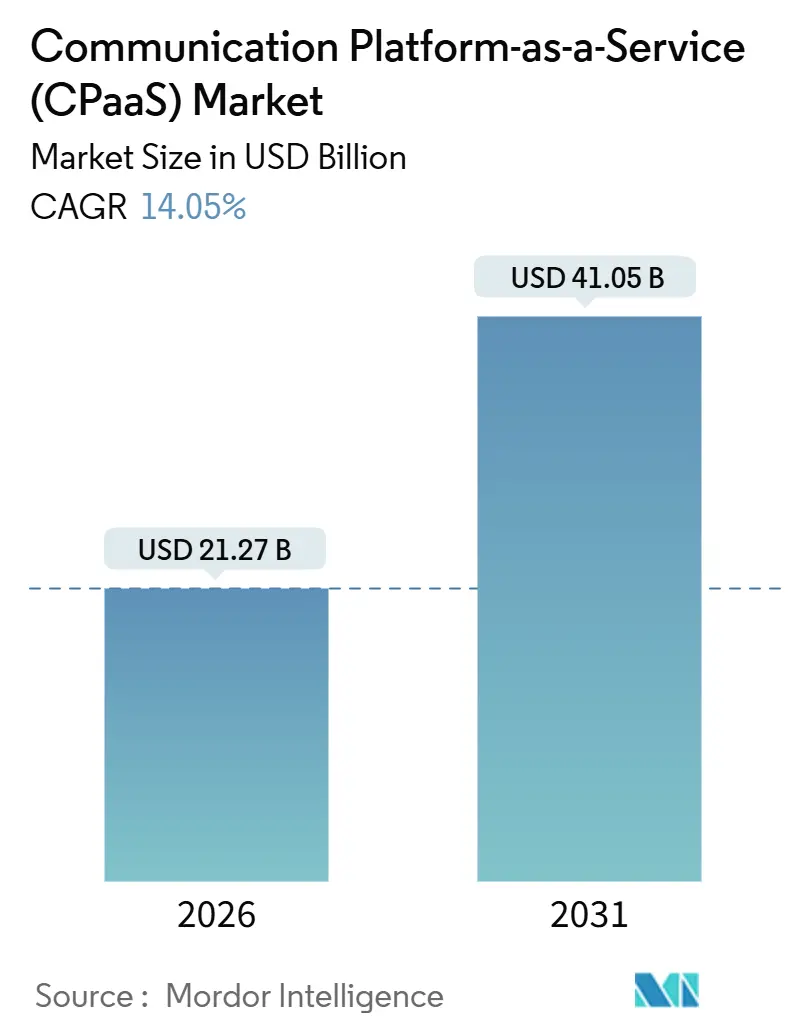

| Marktgröße (2026) | 21.27 Milliarden US-Dollar |

| Marktgröße (2031) | 41.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.05% CAGR |

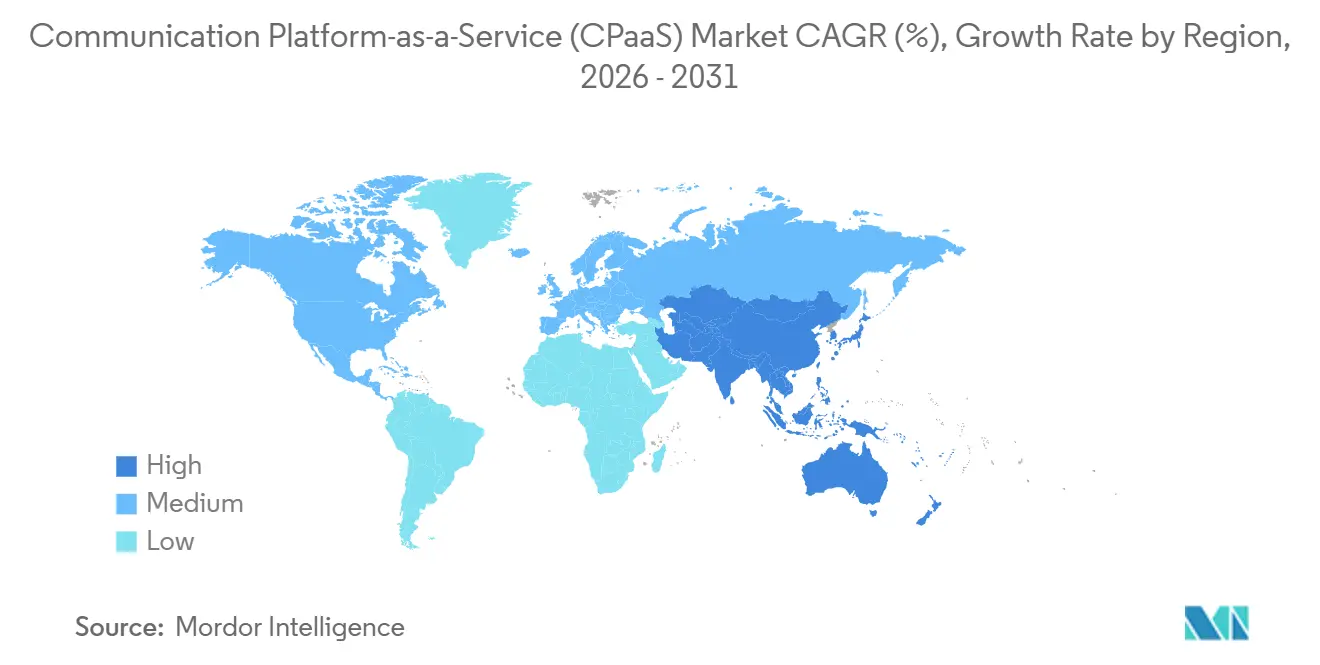

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

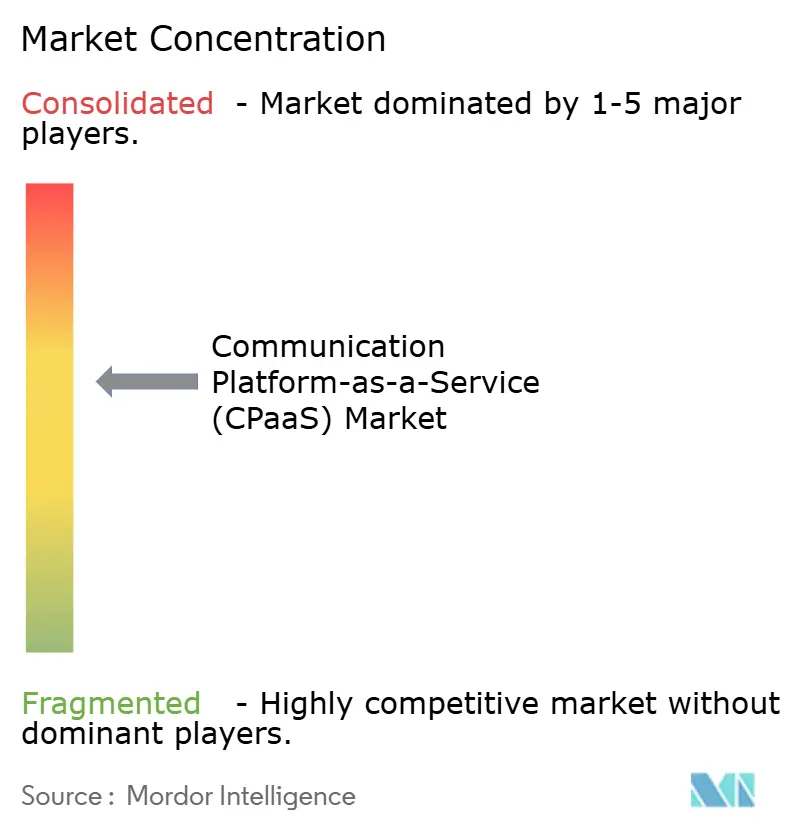

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kommunikationsplattformen als Dienst (CPaaS) von Mordor Intelligence

Die Marktgröße für Kommunikationsplattformen als Dienst beträgt im Jahr 2026 USD 21,27 Milliarden und wird bis 2031 voraussichtlich USD 41,05 Milliarden erreichen, mit einer Wachstumsrate von 14,05 % CAGR. Die gestiegene Nachfrage nach eingebetteten Sprach-, Messaging- und Videodiensten verändert die Architekturen für Kundenerlebnisse grundlegend und veranlasst Unternehmen dazu, monolithische Contact-Center-Suiten gegen API-first-basierte, kompositionierbare Schichten einzutauschen, die sich direkt in digitale Arbeitsabläufe integrieren lassen. Drei Katalysatoren treiben diesen Wandel an: strengere Authentifizierungsvorschriften wie PSD2 in Europa, die programmierbare Einmalpasswort-Abläufe erfordern; die Migration von Verbrauchern zu Over-the-Top-Chat-Kanälen, die Unternehmen nun unter einer einzigen Anbieterbeziehung bündeln müssen; sowie die Einführung von 5G-Netzwerk-Slicing, das es Betreibern ermöglicht, latenzschwache Pfade für geschäftskritische Workloads bereitzustellen. Die Wettbewerbsintensität nimmt zu, dennoch kontrolliert kein Anbieter mehr als 15 % des Marktes, sodass der Markt für Kommunikationsplattformen als Dienst weiterhin Nischenopportunitäten für Spezialisten bietet, die vertikale Lücken oder regionale Anforderungen an die Datensouveränität adressieren.

Wesentliche Erkenntnisse des Berichts

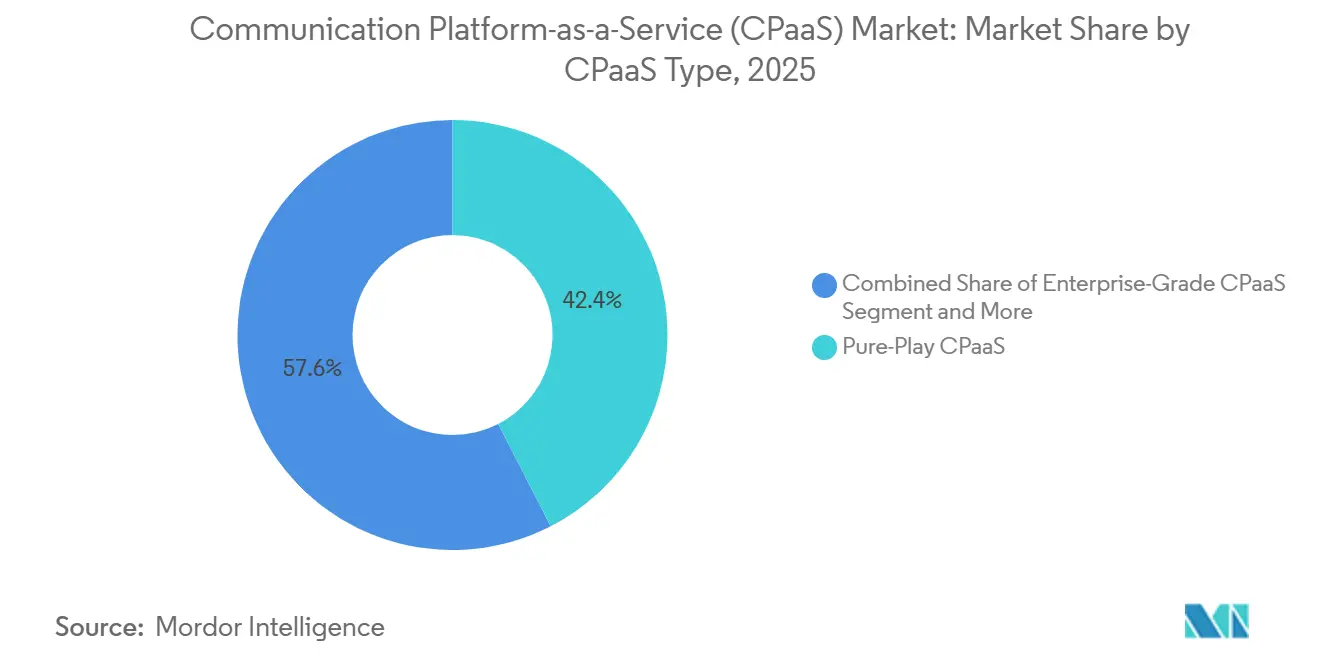

- Reine Anbieter (Pure-Play) erzielten im Jahr 2025 einen Marktanteil von 42,44 % am Markt für Kommunikationsplattformen als Dienst, während telekommunikationsgesteuerte Angebote bis 2031 voraussichtlich mit einer CAGR von 14,67 % wachsen werden.

- SMS und A2P-Messaging führten die Kommunikationskanalkategorie im Jahr 2025 mit einem Umsatzanteil von 39,21 % an; Rich Communication Services wird bis 2031 voraussichtlich mit einer CAGR von 14,98 % expandieren.

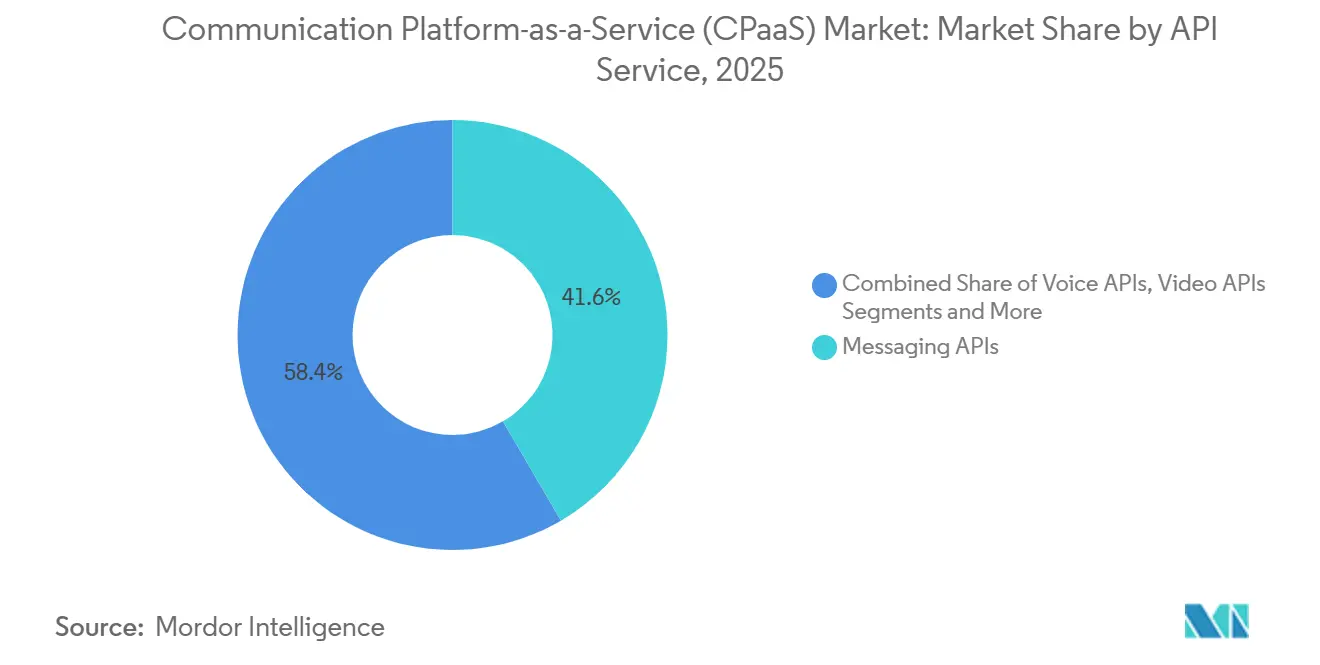

- Messaging-APIs machten im Jahr 2025 41,59 % der Marktgröße für Kommunikationsplattformen als Dienst aus, während Authentifizierungs- und Sicherheits-APIs mit einer CAGR von 14,67 % bis 2031 voranschreiten.

- Öffentliche Cloud-Bereitstellungen hielten im Jahr 2025 einen Anteil von 57,6 % an der Marktgröße für Kommunikationsplattformen als Dienst; Hybrid-Cloud-Konfigurationen verzeichnen mit einer CAGR von 15,01 % das schnellste Wachstum.

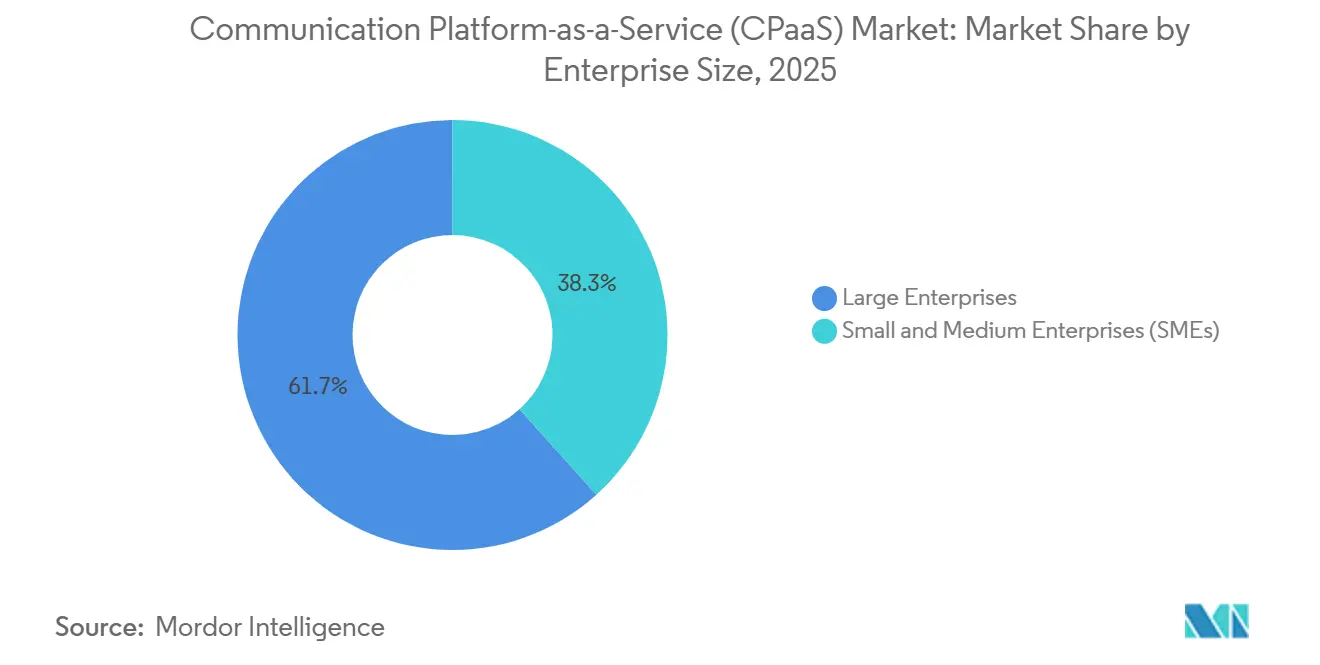

- Großunternehmen erzielten im Jahr 2025 61,68 % des Umsatzes, doch das KMU-Segment wird über den Prognosezeitraum voraussichtlich mit einer CAGR von 15,78 % expandieren.

- IT und Telekommunikation führten im Jahr 2025 mit einem Umsatzanteil von 27,51 %; das Gesundheitswesen ist die am schnellsten wachsende Branche und schreitet bis 2031 mit einer CAGR von 15,22 % voran.

- Nordamerika erzielte im Jahr 2025 einen Umsatzanteil von 36,01 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 15,90 % beschleunigen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Kommunikationsplattformen als Dienst (CPaaS)

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| OTT-Chat-zentriertes Engagement | +2.8% | Global, stark im asiatisch-pazifischen Raum und in Europa | Mittelfristig (2–4 Jahre) |

| Low-Code / No-Code CPaaS-Entwicklungen | +2.3% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| PSD2-gesteuertes programmierbares Messaging | +1.6% | Europa, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Telekommunikations-5G-verankerte CPaaS-Innovation | +2.1% | Nordamerika, Europa, asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| KI-gestützte Automatisierung und Analytik | +2.5% | Global, geführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| IoT- und edge-integrierte Workloads | +1.4% | Asiatisch-pazifischer Raum und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

OTT-Chat-zentriertes Engagement

Die WhatsApp Business API allein verarbeitet inzwischen mehr als 100 Milliarden Nachrichten pro Monat – ein Ausmaß, das Meta dazu zwang, im Juli 2025 ein gesprächsbasiertes Preismodell einzuführen.[1]Meta Platforms, "Q2 2025 Ergebnisse," investor.fb.com Unternehmen strömen zu Plattformen, die schlüsselfertige Integrationen mit WhatsApp, Telegram, LINE, WeChat und Viber bieten, da jeder Kanal eigene Genehmigungsworkflows und Inhaltsregeln aufweist. Einzelhändler und E-Commerce-Anbieter nutzen diese Integrationen, um Auftragsbestätigungen, Versandaktualisierungen und Rücksendungen vollständig innerhalb von Chat-Threads zu automatisieren und so die Abhängigkeit von Web-Portalen zu verringern. CPaaS-Anbieter, die keinen Multi-OTT-Support aufrechterhalten können, riskieren, auf die Ebene des reinen SMS-Versands zurückzufallen. Dennoch zwingen Datenlokalisierungsvorschriften in Indien und Brasilien die Anbieter dazu, regionale Hosting-Knoten zu betreiben, was die Komplexität und die Kosten erhöht.

Low-Code / No-Code CPaaS-Entwicklungen

Visuelle Ablauf-Builder wie Twilio Studio ermöglichen es nicht-technischem Personal, Terminbenachrichtigungsanrufe oder Kampagnen für abgebrochene Warenkörbe in wenigen Minuten zu gestalten, ohne dass dedizierte Entwickler benötigt werden. Schnelles Prototyping verkürzt die Vertriebszyklen für KMU und ermöglicht es Großunternehmen, Engagement-Ideen zu erproben, bevor Entwicklungsbudgets bereitgestellt werden. Mitarbeitende im Gesundheitswesen können beispielsweise SMS-Nachverfolgungen nach Konsultationen einrichten, ohne die IT-Abteilung einzubeziehen. Die Demokratisierung von Orchestrierungswerkzeugen verbreitert den Markt für Kommunikationsplattformen als Dienst, indem Eintrittsbarrieren gesenkt werden – insbesondere im aufstrebenden asiatisch-pazifischen Raum, wo kleine Unternehmen mit einem akuten Entwicklermangel konfrontiert sind. Die Einhaltung von Spam-Einwilligungsregeln wie dem TCPA in den Vereinigten Staaten erfordert weiterhin Schutzmaßnahmen, weshalb führende Anbieter das Opt-in-Management direkt in ihre Builder integrieren.[2]Bundesbehörde für Kommunikation der Vereinigten Staaten, "TCPA-Regeln," fcc.gov

KI-gestützte CPaaS-Automatisierung und Analytik

Module der künstlichen Intelligenz bilden nun die Grundlage für Routing, Stimmungsanalyse und prädiktive Kundenansprache. Twilio's Conversational Intelligence, Anfang 2025 eingeführt, bietet vortrainierte Modelle, die Abwanderungsrisiken und Upselling-Möglichkeiten direkt in Chat-Transkripten hervorheben und so in quantifizierbare Konversionssteigerungen für Unternehmen umgewandelt werden. KI-Engines prognostizieren zudem den optimalen Versandzeitpunkt für einen bestimmten Kunden und entwickeln CPaaS von einer reaktiven Dienstinfrastruktur zu einem proaktiven Umsatzkatalysator. Regulatorische Rahmenbedingungen wie der AI-Act der Europäischen Union schreiben Erklärbarkeit und Opt-out-Mechanismen vor, weshalb Anbieter, die Trainingsdatensätze dokumentieren und Modell-Governance-Dashboards bereitstellen, einen Compliance-Vorteil genießen.

Telekommunikations-5G-verankerte CPaaS-Innovation

Betreiber nutzen Netzwerk-Slicing, um ultraniederlatente Pfade für Videokonsultationen oder Augmented-Reality-Fehlerbehebung bereitzustellen – Fähigkeiten, die Over-the-Top-Anbieter ohne lokale Carrier-Vereinbarungen nur schwer replizieren können. Verizons 5G Edge und Deutsche Telekoms MagentaBusiness CPaaS-Suite bündeln programmierbare Kanäle mit Unternehmensverträgen und sprechen damit regulierte Sektoren wie das Bankwesen und das Gesundheitswesen an, die Carrier-Grade-SLAs fordern. Mit zunehmender Reife des Slicings wird der Besitz physischer Infrastruktur zu einem Wettbewerbsvorteil, der den Marktanteil zugunsten telekommunikationsgebundener Angebote im Markt für Kommunikationsplattformen als Dienst verschiebt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Länderspezifische A2P-SMS-Aufschläge | -1.8% | Indien, Vereinigte Staaten, Europa, zunehmend in Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Mandatierte Datenhaltung für Unternehmen | -1.3% | Europa, China, Indien, Indonesien, Naher Osten | Mittelfristig (2–4 Jahre) |

| Strengere Anti-Spam- und Einwilligungsvorschriften | -0.9% | Vereinigte Staaten, Europa, Indien | Kurzfristig (≤ 2 Jahre) |

| Wachsendes Messaging- und API-Sicherheitsrisiko | -1.1% | Global, konzentriert in Märkten mit hohem Volumen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Länderspezifische A2P-SMS-Aufschläge

Betreiber in Indien, den Vereinigten Staaten und weiten Teilen Europas haben Gebühren von USD 0,005–0,02 pro Nachricht für Unternehmens-SMS eingeführt, was die Margen bei hochvolumigem Datenverkehr um bis zu 25 Prozentpunkte erodiert.[3]Telekommunikationsregulierungsbehörde Indiens, "DLT-Rahmen," trai.gov.in Registrierungssysteme wie Indiens blockchain-basierte DLT-Plattform und das US-amerikanische 10DLC-Framework erfordern eine Vorabgenehmigung jeder Vorlage, was die Onboarding-Zyklen für zeitkritische Benachrichtigungen verlängert. Anbieter drängen Kunden in Richtung RCS oder OTT-Kanäle, bei denen keine Aufschläge anfallen, doch die fragmentierte Gerätunterstützung außerhalb entwickelter Märkte verlangsamt die Migration.

Mandatierte Datenhaltung für Unternehmen

Vorschriften in der Europäischen Union, China, Indien und Indonesien verpflichten Anbieter dazu, Messaging-Metadaten und Aufzeichnungen innerhalb nationaler Grenzen zu halten, was im Vergleich zu zentralisierten Clouds 20–40 % höhere Infrastrukturkosten verursacht. Kleinere Anbieter, die sich keine Präsenz in mehreren Regionen leisten können, werden übernommen oder verlassen regulierte Märkte, was die Anbieterauswahl einschränkt und möglicherweise die Innovation in der Branche für Kommunikationsplattformen als Dienst dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach CPaaS-Typ: Dominanz reiner Anbieter sieht sich Telekommunikationsvordringen ausgesetzt

Reine Spezialanbieter (Pure-Play) erzielten im Jahr 2025 einen Umsatzanteil von 42,44 % am Markt für Kommunikationsplattformen als Dienst. Ihr Wachstum beruht auf schnellen Veröffentlichungszyklen, einheitlichen APIs und carrier-agnostischem Routing, das die globale Expansion beschleunigt. Telekommunikationsgesteuerte Angebote verzeichnen jedoch mit einer CAGR von 14,67 % bis 2031 den schnellsten Anstieg innerhalb des Segments, getrieben durch gebündelte Unternehmens-Mobilitätsverträge und direkten Netzwerkzugang, der einen Signalisierungsschritt eliminiert.

In der Praxis beschaffen multinationale Banken häufig bei zwei Quellen: Sie nutzen einen reinen Anbieter für Omnichannel-Innovation und eine Carrier-Tochtergesellschaft für latenzkritische Authentifizierung innerhalb nationaler Grenzen. Hyperscale-Clouds integrieren nun native Messaging- und Sprachdienste, was die Wechselkosten weiter senkt. Infolgedessen entwickelt sich der Markt für Kommunikationsplattformen als Dienst in Richtung eines hybriden Verbrauchs, bei dem Unternehmen API-reiche Innovation von unabhängigen Anbietern mit der Bereitstellung regulierter Workloads durch Mobilfunknetzbetreiber kombinieren.

Nach Kommunikationskanal: RCS ist bereit, die SMS-Vorherrschaft zu stören

SMS und herkömmlicher A2P-Datenverkehr behielten im Jahr 2025 einen Anteil von 39,21 %, zum Teil weil jedes Mobiltelefon eine Textnachricht empfangen kann, selbst wenn die Datenkonnektivität unzuverlässig ist.[4]GSMA, "Mobile Economy Asia Pacific 2025," gsma.com Mit Apples iOS 18 wurde 2024 native RCS-Unterstützung hinzugefügt, was eine wesentliche Adoptionshürde beseitigte und eine CAGR von 14,98 % für RCS bis 2031 antreibt.

Einzelhändler betten nun Produktkarussells und Schnellantwort-Schaltflächen in RCS-Nachrichten ein und erzielen Klickraten, die dreimal so hoch sind wie bei einfachem SMS-Text. Unternehmen, die früh umsteigen, gewinnen reichhaltigere Engagement-Kennzahlen, ohne Kunden zur Installation eigenständiger Apps zu zwingen. Sicherheitssensible Organisationen behalten dennoch Sprach- und Interactive-Voice-Response-Abläufe bei, wo eine mündliche Einwilligung weiterhin obligatorisch ist, was bestätigt, dass ein Kanalportfolio und kein einzelnes Medium den Markt für Kommunikationsplattformen als Dienst trägt.

Nach API-Dienst: Authentifizierung boomt inmitten einer Betrugsepidemie

Messaging-APIs genossen im Jahr 2025 einen Umsatzanteil von 41,59 % und spiegeln damit ihre Vielseitigkeit und geringen Kosten wider. Zunehmender Kontoübernahmebetrug treibt jedoch Authentifizierungs-APIs mit einer CAGR von 14,67 % an – dem schnellsten Wert innerhalb dieser Segmentierung. Banken schichten nun Sprachbiometrie und SMS-Einmalpasswort-Abläufe parallel, was den Token-Datenverkehr bei Hochrisiko-Ereignissen verdoppelt.

Video-, Sprach- und RCS-APIs konkurrieren hinsichtlich Latenz, Jitter-Management und Verbesserungen beim Betrugsschutz wie der Echtzeit-Risikobewertung. Anbieter, die Betrugsprüfungsanalytik vorab in den Authentifizierungs-Stack integrieren, rechtfertigen einen höheren durchschnittlichen Umsatz pro Nutzer und stärken so ihre Position im Markt für Kommunikationsplattformen als Dienst.

Nach Bereitstellungsmodell: Hybrid-Architekturen vereinbaren Cloud-Ökonomie mit Souveränitätsanforderungen

Öffentliche Cloud-Knoten generierten im Jahr 2025 57,6 % des Umsatzes dank elastischer Skalierung und nutzungsbasierter Preisgestaltung. Multinationale Unternehmen wechseln zu hybriden Topologien, die nicht-sensiblen Marketing-Datenverkehr in globale Clouds auslagern, während regulierte Workloads im Inland verbleiben, was Hybrid-Bereitstellungen bis 2031 auf eine CAGR von 15,01 % treibt.

Anbieter unterstützen dieses Muster durch den Betrieb von Rechenzentren in mehr als 20 Ländern, wobei diese Kapitalintensität Eintrittsbarrieren für Neueinsteiger erhöht. Für Kunden ermöglicht hybrides Routing die Feinabstimmung der Gesamtkosten unter Einhaltung von Compliance-Vorgaben – eine Architektur, die den Markt für Kommunikationsplattformen als Dienst bis zum Ende des Jahrzehnts voraussichtlich dominieren wird.

Nach Unternehmensgröße: Low-Code-Plattformen demokratisieren den KMU-Zugang

Großunternehmen erzielten im Jahr 2025 61,68 % des Umsatzes, was auf erhebliche Nachrichtenvolumina und mehrjährige Verträge zurückzuführen ist. KMU verzeichnen jedoch mit einer CAGR von 15,78 % den schnellsten Anstieg, da visuelle Builder API-Kenntnishürden eliminieren. Ein E-Commerce-Händler kann WhatsApp-Bestellaktualisierungen für weniger als USD 50 pro Monat einführen und die Nutzung mit steigendem Umsatz ausbauen.

Auf vertikale Nischen zugeschnittene Vorlagenbibliotheken verkürzen die Zeit bis zur Wertschöpfung weiter. Infolgedessen gabelt sich der Markt für Kommunikationsplattformen als Dienst: Produktgesteuertes Wachstum leitet Tausende kleiner Kunden in nutzungsbasierte Preistiers, während Account-Teams Fortune-500-Implementierungen umwerben, die maßgeschneiderte Integration und 99,99 %-SLAs erfordern.

Nach Endnutzerbranche: Telemedizin im Gesundheitswesen treibt schnellste Expansion

IT- und Telekommunikationsunternehmen hielten im Jahr 2025 27,51 % der Ausgaben, doch das Gesundheitswesen wächst mit einer CAGR von 15,22 % bis 2031 am schnellsten unter allen Branchen, da die Erstattung von Telegesundheitsleistungen zunehmend dauerhafter Natur wird. Kliniken integrieren Videokonsultationen und Rezepterinnerungen, was die Ausfallraten senkt und die Patientenzufriedenheit steigert.

Einzelhandel, BFSI, Logistik und der öffentliche Sektor skalieren ebenfalls die CPaaS-Nutzung, doch keiner erreicht das Tempo des Gesundheitswesens. Diese Bandbreite zeigt, wie der Markt für Kommunikationsplattformen als Dienst über seine Software-Wurzeln hinaus in jede verbraucherorientierte Domäne diversifiziert.

Geografische Analyse

Nordamerika verzeichnete im Jahr 2025 einen Umsatzanteil von 36,01 % aufgrund einer tiefen Cloud-Durchdringung, eines dichten Start-up-Ökosystems und der Nähe zu Hyperscalern. Regionale Käufer priorisieren KI-gesteuerte Analytik und Omnichannel-Orchestrierung, was zu einem Premium-ARPU führt, der die Anbieterrentabilität stützt.

Der asiatisch-pazifische Raum ist der Wachstumsmotor und wird bis 2031 voraussichtlich mit einer CAGR von 15,90 % wachsen, da smartphone-zentrierte Volkswirtschaften in Indien, China und Südostasien das Desktop-Web überspringen und direkt zu mobilem Engagement übergehen. Indiens Unified Payments Interface verarbeitete bis Ende 2025 monatlich 11,4 Milliarden Transaktionen, von denen jede Echtzeit-Benachrichtigungen auslöst, die den Basisverkehr auf inländischen CPaaS-Plattformen erhöhen.

Europa weist einen soliden Auftragsbestand auf, der in der PSD2-Authentifizierung verankert ist, doch das Wachstum verlangsamt sich nach der ersten Compliance-Welle. Südamerika, der Nahe Osten und Afrika liegen beim absoluten Umsatz zurück, obwohl Saudi-Arabien und die Vereinigten Arabischen Emirate aufgrund der Digitalisierung des öffentlichen Sektors aufholen. In Afrika dominiert SMS aufgrund von Versorgungslücken vorerst weiterhin und sichert so eine Umsatzbasis für Legacy-Kanäle im Markt für Kommunikationsplattformen als Dienst.

Wettbewerbslandschaft

Die fünf größten Anbieter hielten im Jahr 2025 gemeinsam rund 45 % des Umsatzes, was auf eine moderate Fragmentierung hindeutet. Reine Anbieter wie Twilio, Vonage, Sinch, Infobip und MessageBird konkurrieren über die Kanalbreite und die Entwicklererfahrung und veröffentlichen wöchentliche API-Aktualisierungen. Telekommunikationsgebundene Anbieter wie Verizon und AT&T bündeln CPaaS mit Konnektivität, unterbieten eigenständige Anbieter beim Preis pro Nachricht und nutzen bestehende Abrechnungsbeziehungen.

Die Konsolidierung schreitet voran: Sinch übernahm Pathwire für USD 1,9 Milliarden im Jahr 2025 und ergänzte damit E-Mail-APIs; Bandwidth erwarb den Nummernbestand von Voxbone, um die Abdeckung zu erweitern. Kleinere Herausforderer wie Plivo und Telnyx differenzieren sich über transparente Preisgestaltung pro Segment und hochwertigen Support.

Hyperscaler sind eine bedeutende Bedrohung: AWS Chime SDK und Azure Communication Services ermöglichen es Unternehmensentwicklern, Messaging hinzuzufügen, ohne die vertrauten Cloud-Konsolen zu verlassen. Anbieter, die Compliance-Zertifizierungen (ISO 27001, SOC 2, HIPAA BAAs) aufschichten, halten Premium-Preisgestaltung in stark regulierten Branchen aufrecht und verteidigen so ihren Anteil im Markt für Kommunikationsplattformen als Dienst trotz des Eintritts der Großanbieter.

Branchenführer im Markt für Kommunikationsplattformen als Dienst (CPaaS)

Twilio Inc.

Vonage Holdings Corp

MessageBird BV

Plivo Inc.

Sinch AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Twilio startete die globale Verfügbarkeit von Flex Conversations, einem einheitlichen Agenten-Desktop, der SMS, WhatsApp, Sprache und E-Mail in einer einzigen Zeitleiste zusammenführt und die durchschnittliche Bearbeitungszeit um bis zu 20 % reduziert.

- Dezember 2025: Sinch schloss die Übernahme von Pathwire für USD 1,9 Milliarden ab und ergänzte E-Mail-APIs sowie einheitliche kanalübergreifende Analytik.

- November 2025: Vonage ging eine Partnerschaft mit Google Cloud ein, um CPaaS-Auslöser in Gmail und Calendar zu integrieren und so die Einführung für Workspace-Kunden zu erleichtern.

- September 2025: Infobip eröffnete ein Rechenzentrum in Jakarta, das Indonesiens Datenhaltungsmandat erfüllt und multinationale Rollouts unterstützt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für Kommunikationsplattformen als jede Cloud-basierte Plattform, die Echtzeit-Sprach-, Video-, SMS-, Rich Communication Services-, E-Mail-, Push- und Verifizierungsfunktionen über offene APIs oder SDKs bereitstellt, die von Drittanbietern für Kunden- oder Mitarbeiterinteraktionen eingebettet werden können.

Ausschluss des Umfangs: Reine Contact-Center-Suiten, PBX-Hardware vor Ort und eigenständige Unified-Communications-as-a-Service-Pakete werden nicht berücksichtigt.

Überblick über die Segmentierung

- Nach CPaaS-Typ

- Reiner CPaaS-Anbieter (Pure-Play CPaaS)

- Enterprise-Grade CPaaS

- Telekommunikationsgesteuerter CPaaS

- Dienstleisterbasierter CPaaS

- Hybrider CPaaS

- Nach Kommunikationskanal

- SMS und A2P-Messaging

- Sprache und IVR

- Video und WebRTC

- Push- und In-App-Benachrichtigungen

- Rich-Communication-Services (RCS) Messaging

- Nach API-Dienst

- Messaging-APIs

- Sprach-APIs

- Video-APIs

- Authentifizierungs- und Sicherheits-APIs

- Rich-Communication-Services (RCS) APIs

- Nach Bereitstellungsmodell

- Öffentliche Cloud

- Private Cloud

- Hybrid-Cloud

- Nach Unternehmensgröße

- Kleine und mittlere Unternehmen (KMU)

- Großunternehmen

- Nach Endnutzerbranche

- IT und Telekommunikation

- BFSI

- Einzelhandel und E-Commerce

- Gesundheitswesen

- Reise und Gastgewerbe

- Logistik und Transport

- Regierung und öffentlicher Sektor

- Bildung

- Sonstige Endnutzerbranchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Russland

- Rest von Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Südkorea

- Indien

- Rest des asiatisch-pazifischen Raums

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Rest von Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

In Interviews mit CPaaS-Architekten, Telekom-Regulierungsbehörden, IT-Leitern von Unternehmen und regionalen Carrier-Partnern in Nordamerika, Europa und im asiatisch-pazifischen Raum konnten wir Annahmen zum Verkehrsaufkommen, zu Preiskorridoren und bevorstehenden regulatorischen Auslösern überprüfen. Kurze Umfragen unter Anwendungsentwicklern geben Aufschluss über Akzeptanzhürden, API-Präferenzen und geplante Budgetverschiebungen.

Desk Research

Die Analysten von Mordor beginnen mit umfassender Schreibtischarbeit. Öffentliche Datensätze von Einrichtungen wie ITU, GSMA Intelligence und FCC liefern Datenverkehr, Nummerierung und 5G-Teilnehmergrundlagen, während OECD-Dashboards für die digitale Wirtschaft und UN Comtrade uns helfen, die Cloud-Ausgaben von Unternehmen und grenzüberschreitende SMS-Flüsse zu messen. Unternehmensunterlagen, Investorendecks und Pressemitteilungen bereichern die durchschnittlichen Verkaufspreistrends und den Kanalmix.

Zur Verfeinerung von Wettbewerbsanteilen und Finanzierungssignalen nutzen wir kostenpflichtige Datenbanken wie D&B Hoovers für die Aufteilung der Einnahmen und Dow Jones Factiva für die Verfolgung globaler Geschäftsabschlüsse. Die genannten Quellen dienen der Veranschaulichung; viele weitere offene und kostenpflichtige Referenzen untermauern die Evidenzbasis.

Marktgrößenbestimmung und -prognose

Das Modell beginnt von oben nach unten, indem es die nationalen A2P-SMS- und Sprachterminierungsvolumina, die installierte Smartphone-Basis und die SaaS-Ausgaben von Unternehmen in einen adressierbaren Nachfragepool umwandelt, gefolgt von stichprobenartigen API-Preisbändern. Anbieter-Roll-ups und Channel-Checks dienen als selektive Bottom-up-Anker, die Anomalien abmildern. Zu den Schlüsselvariablen gehören die Preise pro Nachricht, das Wachstum der 5G-Abonnements, die OTT-Messaging-Durchdringung, die durchschnittlich monatlich aktiven Entwickler und die regionalen Cloud-Ausgaben. Eine multivariate Regressionsprognose projiziert diese Treiber bis 2030; eine Szenarioanalyse passt sich an abrupte regulatorische oder preisliche Schocks an. Lücken in den granularen Verkehrsdaten werden mit den von den Netzbetreibern gemeldeten Wachstumsraten und den Angaben zu den Entwicklerplattformen überbrückt, bevor sie mit Experten einem Stresstest unterzogen werden.

Zyklus der Datenvalidierung und -aktualisierung

Die Modellergebnisse werden auf drei Ebenen überprüft: Abweichungsprüfungen anhand externer Indikatoren, Freigabe durch leitende Analysten und eine letzte Aktualisierung vor der Veröffentlichung. Der Datensatz wird jährlich neu erstellt, und zwischenzeitliche Aktualisierungen werden durch größere Fusionen und Übernahmen, Änderungen des Preisrechts oder Verkehrsspitzen ausgelöst.

Warum die CPaaS-Baseline von Mordor Ihr Vertrauen verdient

Die veröffentlichten Zahlen weichen oft voneinander ab, weil jedes Unternehmen seinen eigenen Dienstleistungskorb, geografische Filter und Aktualisierungsrhythmus wählt. Wir legen unsere Annahmen klar dar, halten den Umfang konsistent und überprüfen die Daten jedes Jahr, was Mordor Intelligence von anderen unterscheidet.

Zu den wichtigsten Einflussfaktoren gehört, ob Berichte nur Messaging-APIs zählen, den Verkehr von Großkunden-Carriern bündeln oder aggressive Preiskompressionskurven anwenden. Der Zeitpunkt der Währungsumrechnung und die Kadenz der Datenaktualisierung vergrößern den Abstand weiter.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 19,87 B (2025) | Mordor Intelligence | - |

| USD 16,34 B (2024) | Globale Unternehmensberatung A | Messaging-first-Ansatz, ohne Sprach- und Video-APIs |

| USD 9,90 B (2024) | Industrieverband B | Zählt nur den umlagefinanzierten Verkehr, ignoriert Plattformgebühren |

| USD 19,50 B (2024) | Fachzeitschrift C | Verschmelzung von Telco-Wholesale und CPaaS, Aufblähung der Basis |

Zusammengenommen zeigt der Vergleich, dass unsere ausgewogene Basislinie den Entscheidungsträgern einen zuverlässigen, klar nachvollziehbaren Ausgangspunkt für ihre Strategie bietet, wenn Umfang, Variablen und Aktualisierungsrhythmus aufeinander abgestimmt sind.

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Kommunikationsplattformen als Dienst bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 USD 41,05 Milliarden erreicht und dabei mit einer CAGR von 14,05 % expandiert.

Welcher Kanal wächst innerhalb von CPaaS-Portfolios am schnellsten?

Rich Communication Services wird bis 2031 voraussichtlich mit einer CAGR von 14,98 % wachsen, nachdem Apple in iOS 18 native Unterstützung eingeführt hat.

Warum übernehmen KMU CPaaS schneller als Großunternehmen?

Low-Code-Builder ermöglichen es nicht-technischem Personal, Messaging-Abläufe in wenigen Minuten einzurichten, was die Vorabkosten senkt und den ROI beschleunigt.

Welche Rolle spielt 5G bei der Weiterentwicklung von CPaaS?

Netzwerk-Slicing ermöglicht es Betreibern, qualitätsgarantierte Pfade für Echtzeit-Video und AR-Support bereitzustellen, was das Wachstum von telekommunikationsgeführtem CPaaS stärkt.

Welche Branche zeigt die höchste zukünftige Nutzungsrate?

Das Gesundheitswesen führt mit einer CAGR von 15,22 %, da die Telemedizin Videokonsultationen und Rezepterinnerungen in Patientenwege integriert.

Seite zuletzt aktualisiert am: