Singapur-Telekom-MNO-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 14.07 Milliarden US-Dollar |

| Marktgröße (2026) | 14.6 Milliarden US-Dollar |

| Marktgröße (2031) | 17.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.78% CAGR |

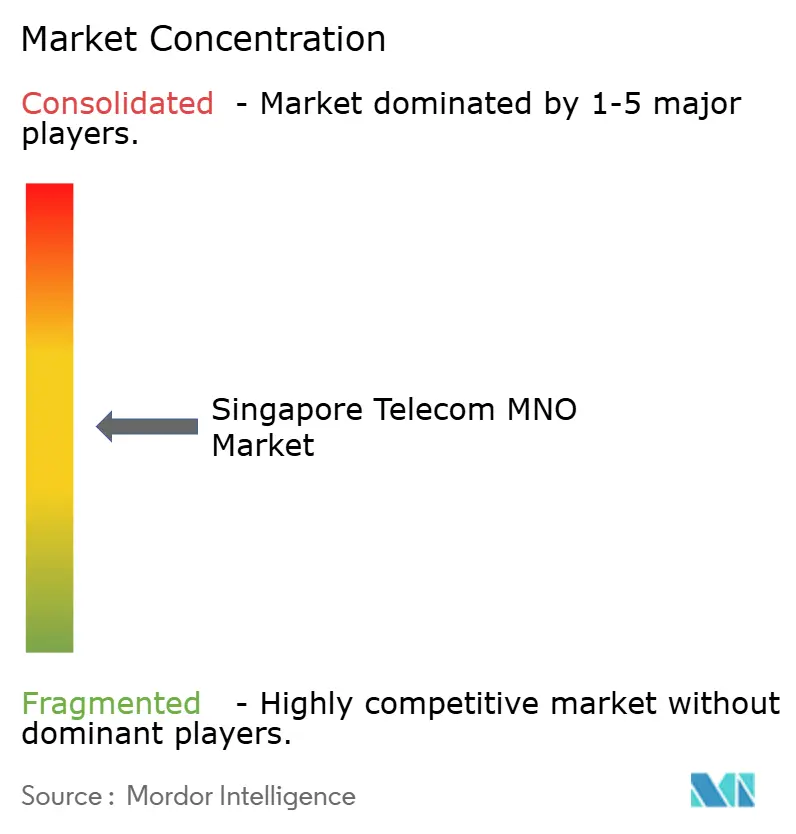

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Singapur-Telekom-MNO-Marktanalyse von Mordor Intelligence

Die Größe des Singapur-Telekom-MNO-Marktes soll von 14,07 Milliarden USD im Jahr 2025 auf 14,6 Milliarden USD im Jahr 2026 wachsen und wird bis 2031 voraussichtlich 17,58 Milliarden USD erreichen, bei einem CAGR von 3,78 % über 2026–2031. In Bezug auf das Abonnentenvolumen wird erwartet, dass der Markt von 10,09 Millionen Einheiten im Jahr 2025 auf 11,69 Millionen Einheiten bis 2030 wächst, mit einem CAGR von weniger als 2,98 % während des Prognosezeitraums (2025–2030). Diese stetige Entwicklung spiegelt widerstandsfähige Infrastrukturinvestitionen, eine landesweite 5G-Standalone-Abdeckung und aggressive Cloud-First-Initiativen des öffentlichen Sektors wider, die gemeinsam die Unternehmensnachfrage ankurbeln und gleichzeitig Premium-Verbraucher-Upgrades aufrechterhalten. Die Glasfaserpenetration in Haushalten liegt bei 100 %, was Betreibern ermöglicht, Gigabit-Breitband mit 5G-Mobilfunktarifen zu bündeln, was wiederum einen durchschnittlichen monatlichen mobilen Datenverbrauch von über 50 GB unterstützt. Die zunehmende Digitalisierung in Behörden und der Industrie treibt die Nachfrage nach sicherer, hochkapazitärer Konnektivität an, und die Betreiber reagieren mit Netzwerk-Slicing-Produkten für geschäftskritische Arbeitslasten und KI-gestützten Cybersicherheitspaketen. Der Wettbewerbsdruck, ausgelöst durch den Markteintritt von Simba und mehr als zehn MVNOs, hat die Datenpreise auf das niedrigste Niveau in Südostasien gedrückt, doch umsichtige Investitionszyklen und neue Unternehmenserlösströme helfen dabei, die Margen aufrechtzuerhalten. Pilotprojekte für private Netzwerke im Hafen- und Seefahrtsbereich sowie aggressiv finanzierte Cloud-Edge-Rollouts positionieren den Singapur-MNO-Telekommunikationsmarkt als regionales Vorzeigeprojekt für industrielle 5G-Anwendungsfälle.

Wichtigste Erkenntnisse des Berichts

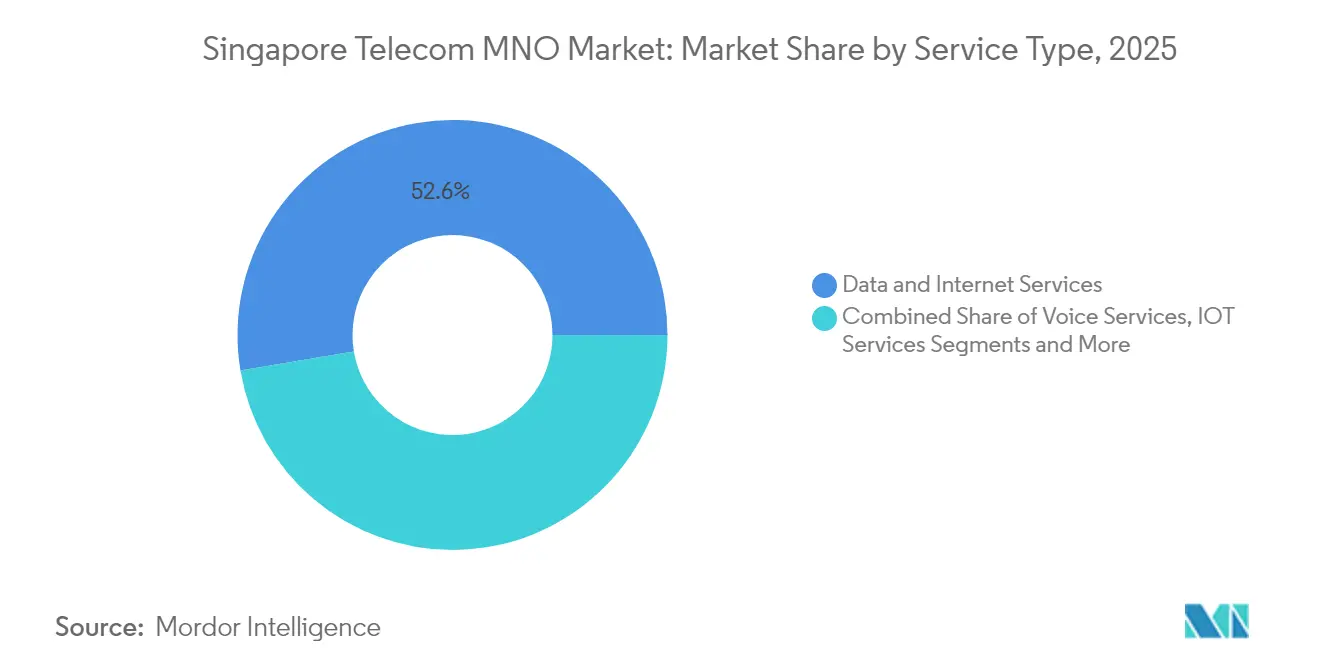

- Nach Dienstleistungsart führten Datendienste mit einem Marktanteil von 52,64 % am Singapur-MNO-Telekommunikationsmarkt im Jahr 2025; IoT-Dienste werden bis 2031 voraussichtlich mit einem CAGR von 3,94 % wachsen.

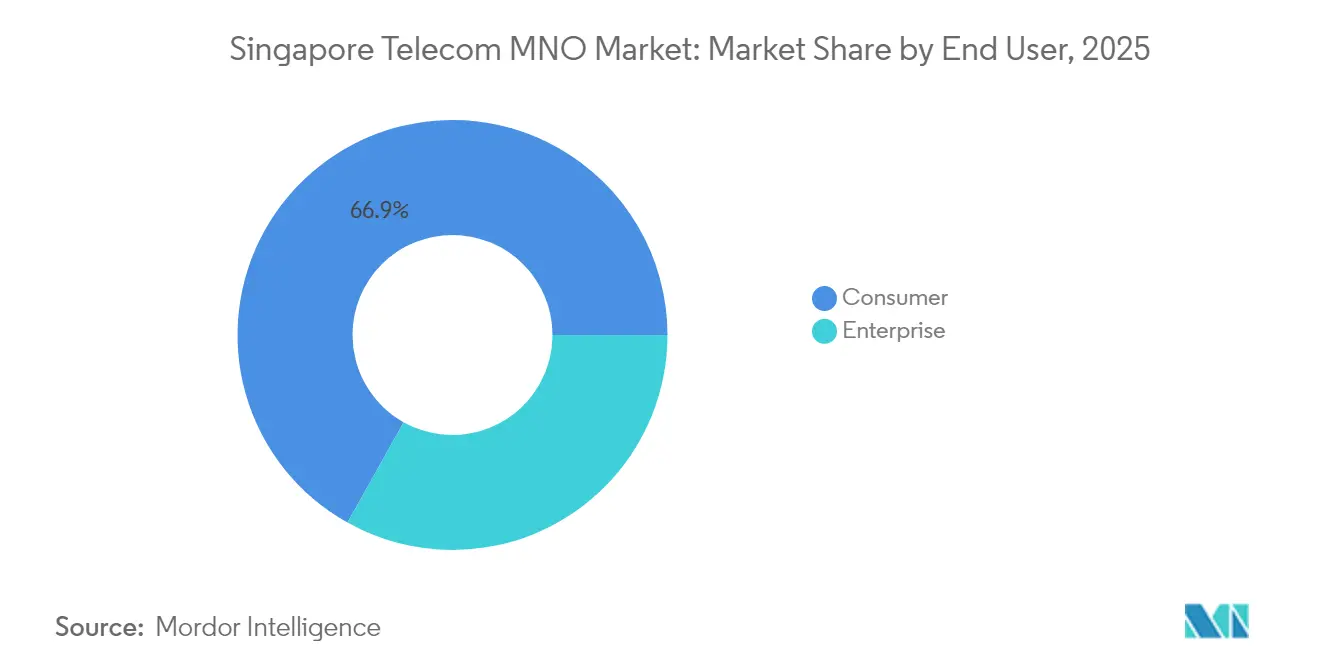

- Nach Endnutzern hielt das Verbrauchersegment im Jahr 2025 einen Anteil von 66,88 % an der Marktgröße des Singapur-MNO-Telekommunikationsmarktes, während Unternehmensnutzer bis 2031 voraussichtlich mit einem CAGR von 4,12 % wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Singapur-Telekom-MNO-Markt Trends und Einblicke

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Landesweiter 5G-Standalone-Rollout mit Netzwerk-Slicing | +1.2% | National | Mittelfristig (2–4 Jahre) |

| Digitale Initiativen des öffentlichen Sektors und Cloud-Migration | +0.8% | National | Kurzfristig (≤ 2 Jahre) |

| Vollständige Glasfaser-bis-zum-Heim-Sättigung ermöglicht 10-Gbps-Upgrades | +0.6% | National | Kurzfristig (≤ 2 Jahre) |

| Steigender Pro-Kopf-Mobilfunkdatenverbrauch (> 50 GB monatlich) | +0.7% | National | Mittelfristig (2–4 Jahre) |

| Pilotprojekte für private Netzwerke im Hafen- und Seefahrtsbereich für industrielles 5G | +0.3% | Tuas, Changi | Langfristig (≥ 4 Jahre) |

| 5G-Netzwerk-Slicing „Vorrangspuren” für Gaming- und Fintech-Nutzer | +0.4% | National | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Landesweiter 5G-Standalone-Rollout mit Netzwerk-Slicing

Singapur wurde 2025 zum ersten Land, das alle besiedelten Gebiete mit 5G Standalone flächendeckend versorgte, was den Betreibern die architektonische Freiheit gibt, dedizierte Slices für latenzsensitiven Datenverkehr bereitzustellen. Singtel's 700-MHz-Schicht steigerte die Innenraumabdeckung um 40 % und ermöglichte gleichzeitig IoT-Slices mit extrem niedriger Bandbreite, die nur einen Bruchteil regulärer Mobilfunktarife kosten, wodurch adressierbare Unternehmensanwendungsfälle erweitert wurden. Netzwerk-Slicing bildet zudem die Grundlage für Premium-Verbraucher-„5G+”-Pakete, die während der Spitzenzeiten Bandbreite garantieren und im Jahr 2025 einen ARPU-Anstieg von 23 % bei frühen Nutzern erzielten.

Digitale Initiativen des öffentlichen Sektors und Cloud-Migration

Mehr als 80 % der berechtigten Regierungssysteme liefen Ende 2024 in der kommerziellen Cloud, ein Meilenstein, der die Nachfrage nach sicherer Konnektivität von Behörden und ihren Dienstleistern sofort vervielfachte. Der im Dezember 2024 eingeführte Rahmen für gemeinsame Verantwortung verpflichtet Finanzinstitute zudem zur gemeinsamen Innovation mit Telekommunikationsbetreibern bei der Anti-Phishing-Abwehr, was neue compliance-getriebene Messaging- und API-Sicherheitserlöse hervorbringt.

Vollständige Glasfaser-bis-zum-Heim-Sättigung ermöglicht 10-Gbps-Upgrades

Die landesweite FTTH-Abdeckung ermöglicht eine schnelle Monetarisierung von Geschwindigkeits-Upgrades. Die Regulierungsbehörde stellte 100 Millionen SGD bereit, um den 10-Gbps-Privatkundenservice bis 2028 auf 500.000 Haushalte auszuweiten, was Betreibern erlaubt, symmetrische Upstream-Tarife zu entwickeln, die von Content-Erstellern und Cloud-Gamern begehrt werden. Gebündelte Konvergenzpakete beinhalten jetzt Cybersicherheits-Suiten und unbegrenzte Mobilfunkzulagen, was die Abwanderungsrate bei führenden Internetanbietern im Jahr 2025 um 18 % im Jahresvergleich senkte.

Steigender Pro-Kopf-Mobilfunkdatenverbrauch (> 50 GB monatlich)

Singaporer verbringen täglich 6 Stunden und 33 Minuten online und öffnen Telegram 237 Mal pro Monat – Statistiken, die Funknetze belasten, aber Monetarisierungsstrategien für unbegrenzte Datentarife bestätigen. Zwischen 2017 und 2025 sank der effektive Preis pro GB von 4 SGD auf unter 0,10 SGD, doch größere Datenpakete und Premium-5G-Tarife gleichen den ARPU-Rückgang beim Basiswert nun aus.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Hyper-Wettbewerb durch MVNOs und Simba | -0.9% | National | Kurzfristig (≤ 2 Jahre) |

| OTT-Substitution von Sprache/SMS und Pay-TV | -0.6% | National | Mittelfristig (2–4 Jahre) |

| Hohe Spektrum-Erneuerungskosten und Energiekosten | -0.4% | National | Mittelfristig (2–4 Jahre) |

| Begrenzter inländischer Maßstab für kapitalintensive 5G-Investitionen | -0.3% | National | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hyper-Wettbewerb durch MVNOs und Simba

Simbas 10-SGD-für-50-GB-Tarif verankerte die Preiserwartungen der Verbraucher neu und half dem vierten Betreiber, bis 2024 einen Abonnentenanteil von über 10 % zu überschreiten. Mit mehr als zehn MVNOs, die auf Mikrosegmente abzielen, ist die Abwanderungsrate auf über 1,7 % monatlich gestiegen, was die Fähigkeit jedes Anbieters einschränkt, die Listenpreise trotz steigender Energiekosten für den Funkzugang nach oben zu drücken.

OTT-Substitution von Sprache/SMS und Pay-TV

Die Spracherlöse schrumpften im vergangenen Jahrzehnt weltweit um 80 % und die SMS-Erlöse um 94 %, da WhatsApp, Telegram und Streaming-Plattformen Legacy-Dienste verdrängten. In Singapur sanken die Pay-TV-Abonnentenzahlen zwischen 2015 und 2024 bei StarHub um 40 % und bei Singtel um 10 %, was Content-Partnerschaften und Breitband-Bündelung zu den einzigen tragfähigen Bindungsinstrumenten für das Legacy-Video macht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Datendienste dominieren, während IoT beschleunigt

Datenprodukte beanspruchten 2025 einen Marktanteil von 52,64 % am Singapur-Telekom-MNO-Markt, was die allgegenwärtige Nutzung von mobilem Breitband und den 100%igen Haushalts-Glasfaserzugang widerspiegelt. IoT und M2M verzeichneten mit 3,94 % den höchsten CAGR, angetrieben durch Smart-Factory-Pilotprojekte und stadtweite Sensornetzwerke, die eine ultrahohe Zuverlässigkeit bei niedriger Latenz erfordern. Sprachdienste hielten 19,74 %, hinkte aber beim Wachstum hinterher, da die OTT-Erosion anhielt. OTT und Pay-TV repräsentierten 10,08 %, leicht gestützt durch Streaming-Pakete. Sonstige Mehrwertdienste, einschließlich verwalteter Sicherheit und GPU-als-Dienst, wuchsen mit 3,88 %, da Betreiber die Erlöse diversifizierten. Diese Breite unterstreicht, wie die Marktgröße des Singapur-MNO-Telekommunikationsmarktes zunehmend die Budgets für die digitale Transformation von Unternehmen verfolgt und nicht die Legacy-Verbraucher-Sprachtrends.

Die Wettbewerbskonstellation begünstigt die Konvergenz. Betreiber schnüren unbegrenzte Daten-SIM-only-Tarife mit 2-Gbps-Hausbreitband und Cloud-Speicher zu Preisen, die den Einzelangeboten von 2019 entsprechen, was die Mehrprodukt-Abnahmequoten auf über 65 % treibt. Industrielle 5G-Anwendungsfälle – von automatisch geführten Fahrzeugen im Hafen Tuas bis hin zu AR-geführten Flugzeugkontrollen in Changi – werden bis 2031 voraussichtlich inkrementelle Serviceerlöse von 340 Millionen USD einbringen und damit den strukturellen Wandel hin zu hochmargigen Plattformdiensten verstärken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Endnutzer: Unternehmensmomentum übertrifft Verbrauchersättigung

Unternehmenskunden erwirtschafteten 33,12 % des Werts im Jahr 2025, weisen jedoch bis 2031 den schnellsten CAGR von 4,12 % auf. Staatliche Vorgaben für Zero-Trust-Architekturen und sektorale digitale Fahrpläne treiben die Nachfrage nach verwalteten SD-WAN-, SASE- und Edge-Compute-Knoten an und sorgen für beständige Vertragserlöse mit Dreijahresverlängerungen. M1's Unternehmenssegment wuchs 2024 im Jahresvergleich um 50 % auf der Grundlage von privaten Marinefunknetzwerken und Cloud-Kontaktcenter-Lösungen.

Umgekehrt verlangsamt sich das Wachstum der Verbrauchererlöse auf 3,58 %, da Preiskämpfe bei SIM-only-Tarifen traditionelle Pakete kannibalisieren. Dennoch hält die Verbraucherbasis einen Anteil von 66,88 % an der Marktgröße des Singapur-MNO-Telekommunikationsmarktes, dank rekordverdächtiger Endgeräte-Erneuerungszyklen und der raschen 5G-Einführung, die bis Mitte 2025 über 75 % aller Abonnements überschritt. Inkrementelles Wachstum entsteht durch Gaming-optimierte Datenleitungen und Cybersicherheits-Add-ons für Familien, was auf eine Verschiebung von reinen Bandbreitenverkäufen hin zu kuratierten digitalen Lifestyle-Abonnements hindeutet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Geografische Analyse

Singapurs kompaktes Territorium von 728 km² ermöglicht eine lückenlose Glasfaserversorgung und eine stadtweite 5G-Abdeckung zu Bevölkerungsdichte-Wirtschaftlichkeiten, die in größeren Märkten unerreichbar sind. Zentrale Geschäfts- und Hochhauswohngebiete beherbergen Premium-10-Gbps-Glasfaser-Rollouts und 5G-mmWave-Knoten, die auf Content-Ersteller und Fintech-Händler abzielen, die symmetrische Gigabit-Geschwindigkeiten benötigen. Westliche Industriekorridore in Jurong und Tuas beherbergen die Fertigungs- und Seefahrtscluster des Landes; hier bieten private Netzwerkeinsätze deterministische Latenz für autonome Krane und digitale Zwillingssimulationen im Hafen Tuas, dem weltweit ersten vollautomatisierten Megahafen. Östliche Bezirke rund um den Flughafen Changi wenden 5G-Netzwerk-Slicing für die Echtzeit-Luftfahrtlogistik an, was die Pünktlichkeit verbessert und gleichzeitig die Umschlagzeiten verkürzt. Inselweit enden mehr als 30 Unterseekabel in Singapur, was den Stadtstaat zu einem regionalen Verkehrsknotenpunkt erhebt und die Großhandelserlöse der Betreiber diversifiziert.

Obwohl die gesamte adressierbare Bevölkerung nur 5,9 Millionen beträgt, unterstützt die Rolle der Stadt als digitales Tor zu Südostasien eine überproportionale Nachfrage nach internationaler Bandbreite, was in robustes Backhaul und Rechenzentrums-Leasing für etablierte Betreiber umgewandelt wird. Die begrenzte inländische Größe zwingt jedoch auch zu diszipliniertem Investitionsaufwand und Co-Build-Modellen; Singtel und StarHub teilen sich nun 3.000 5G-Standorte, was Doppelarbeit reduziert und Nachhaltigkeitsziele durch einen niedrigeren Energieverbrauch pro Gigabyte vorantreibt.

Wettbewerbslandschaft

Vier netzbasierte Betreiber – Singtel, StarHub, M1 und Simba – stehen in direktem Wettbewerb, während eine wachsende Anzahl von MVNOs rein digitale Marken nutzt, um Mikrosegmente mit minimalem Betriebsaufwand zu bedienen. Singtel hält rund 44 % der Mobilfunkabonnements und nutzt regionale Content-Partnerschaften sowie die frühe 5G-Führungsposition zur Verteidigung des Premium-ARPU. StarHub konzentriert sich auf verwaltete Unternehmensdienste und erzielte 2024 ein Wachstum von 24,8 % bei den regionalen IKT-Erlösen durch die Bündelung von SASE und Edge Computing. M1 setzte Kapital nach der Delistierung in Richtung IoT und marine private Netzwerke um und gewann drei nationale Auszeichnungen für Unternehmensinnovation. Simba, ursprünglich ein Internetanbieter, überschritt bis 2024 mit aggressiver Preisgestaltung und rein digitalem Kundendienst einen Marktanteil von 10 %.

Strategische Allianzen definieren die kommenden Strategiebücher: Singtel schloss sich SKT, Deutsche Telekom, e& und SoftBank an, um gemeinsam eine KI-native Telco-Edge-Cloud-Plattform zu entwickeln, wobei Forschungs- und Entwicklungsaufwand gebündelt und gleichzeitig die multinationale Kundengewinnung beschleunigt wird. StarHub schloss eine Low-Code-Partnerschaft mit OutSystems, um die Markteinführungszeit für Branchen-Apps zu verkürzen, während alle Betreiber Open-RAN-Tests koordinieren, um die Anbieterabhängigkeit zu verringern. Disruptive Bedrohungen drohen durch Satelliten-Neueinsteiger, die direktes geräteseitiges Breitband anbieten, und durch hypergroße Cloud-Anbieter, die um denselben Unternehmensausgaben konkurrieren. Vor diesem Hintergrund setzen Betreiber verstärkt auf Cybersicherheit, IoT-Orchestrierung und GPU-als-Dienst, um ihre Relevanz jenseits der reinen Datenübertragungs-Ökonomie zu verteidigen.

Branchenführer des Singapur-Telekom-MNO-Marktes

Singapore Telecommunications Limited

SIMBA Telecom Pte Ltd

M1 Ltd

MyRepublic

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Singtel stellte in Zusammenarbeit mit Enterprise Singapore (EnterpriseSG) SPEED vor, eine wegweisende Schulungsinitiative, die auf lokale kleine und mittlere Unternehmen (KMU) in Singapur zugeschnitten ist. Dieses umfassende Programm zielt darauf ab, KMU mit den wesentlichen Werkzeugen und Fähigkeiten auszustatten, um ihre Nachhaltigkeitsziele weiterzuverfolgen. Das Akronym SPEED umfasst seinen Kernfokus: Smart-Technologien, zweckorientierte Innovationen, verbesserte Fähigkeiten und effektive digitale Transformation. Bemerkenswert ist, dass dies die erste Nachhaltigkeitsinitiative dieser Art ist, die von einem Telekommunikationsunternehmen in Singapur ins Leben gerufen wurde.

- Februar 2025: Singtel setzte das 700-MHz-5G-Spektrum ein und steigerte damit die Innenraumreichweite um 40 %

- März 2025: StarHub ging eine Partnerschaft mit OutSystems ein, um die KI-gestützte Low-Code-App-Entwicklung zu beschleunigen

- Juli 2024: Die singapurische Regierung führte eine einheitliche SMS-Kennung,

gov.sg

, für alle SMS-Kommunikationen ein. Dieser Schritt ersetzt die bisherige Praxis, bei der jede Behörde eine eigene Absender-ID hatte, wie LTA, IRAS, CPF, HDB und ICA.

Berichtsumfang des Singapur-Telekom-MNO-Marktes

Telekommunikation bezieht sich auf die Übertragung von Informationen über große Entfernungen mittels elektromagnetischer Signale. Die Studie über den Singapur-MNO-Telekommunikationsmarkt umfasst eine eingehende Trendanalyse auf Basis von Konnektivität wie Festnetzwerken, Mobilfunknetzen und Telekommunikationstürmen. Der Singapur-MNO-Telekommunikationsmarkt ist nach Diensten (Sprachdienste, Daten und Messaging, Mehrwertdienste (VAS), IoT-Dienste und sonstige Dienste) und nach Endnutzer (Unternehmenskunden B2B und Einzelhandelskunden (B2C)) segmentiert. Die Auswirkungen makroökonomischer Trends auf den Markt werden ebenfalls im Rahmen der Studie abgedeckt. Darüber hinaus werden die Störfaktoren, die die Marktentwicklung in naher Zukunft beeinflussen, wie Treiber und Hemmnisse, in der Studie behandelt. Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wert (USD) angegeben.

| Sprachdienste |

| Daten- und Internetdienste |

| Messaging-Dienste |

| IoT- und M2M-Dienste |

| OTT- und Pay-TV-Dienste |

| Sonstige Dienste (VAS, Roaming & internationale Dienste, Unternehmens- und Großhandelsdienste usw.) |

| Unternehmen |

| Verbraucher |

| Dienstleistungsart | Sprachdienste |

| Daten- und Internetdienste | |

| Messaging-Dienste | |

| IoT- und M2M-Dienste | |

| OTT- und Pay-TV-Dienste | |

| Sonstige Dienste (VAS, Roaming & internationale Dienste, Unternehmens- und Großhandelsdienste usw.) | |

| Endnutzer | Unternehmen |

| Verbraucher |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Singapur-MNO-Telekommunikationsmarktes?

Er wurde im Jahr 2026 auf 14,6 Milliarden USD geschätzt und wird bis 2031 voraussichtlich 17,58 Milliarden USD erreichen.

Wie schnell wächst der Sektor bis 2031?

Der Markt soll im Zeitraum 2026–2031 mit einem CAGR von 3,78 % wachsen.

Welche Dienstleistungskategorie hält den größten Anteil?

Datendienste machten 2025 52,64 % der Erlöse aus.

Welche Endnutzergruppe wächst am schnellsten?

Unternehmenskunden werden voraussichtlich mit einem CAGR von 4,12 % wachsen und damit das Verbraucherwachstum übertreffen.

Wie wird 5G-Netzwerk-Slicing die Erlöse beeinflussen?

Netzwerk-Slicing ermöglicht abgestufte Premium-Dienste für die Industrie und das Gaming und fügt dem Gesamt-CAGR voraussichtlich 1,2 Prozentpunkte hinzu.

Seite zuletzt aktualisiert am: