Größe und Marktanteil des indischen Marktes für Kommunikationsplattform als Dienst

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

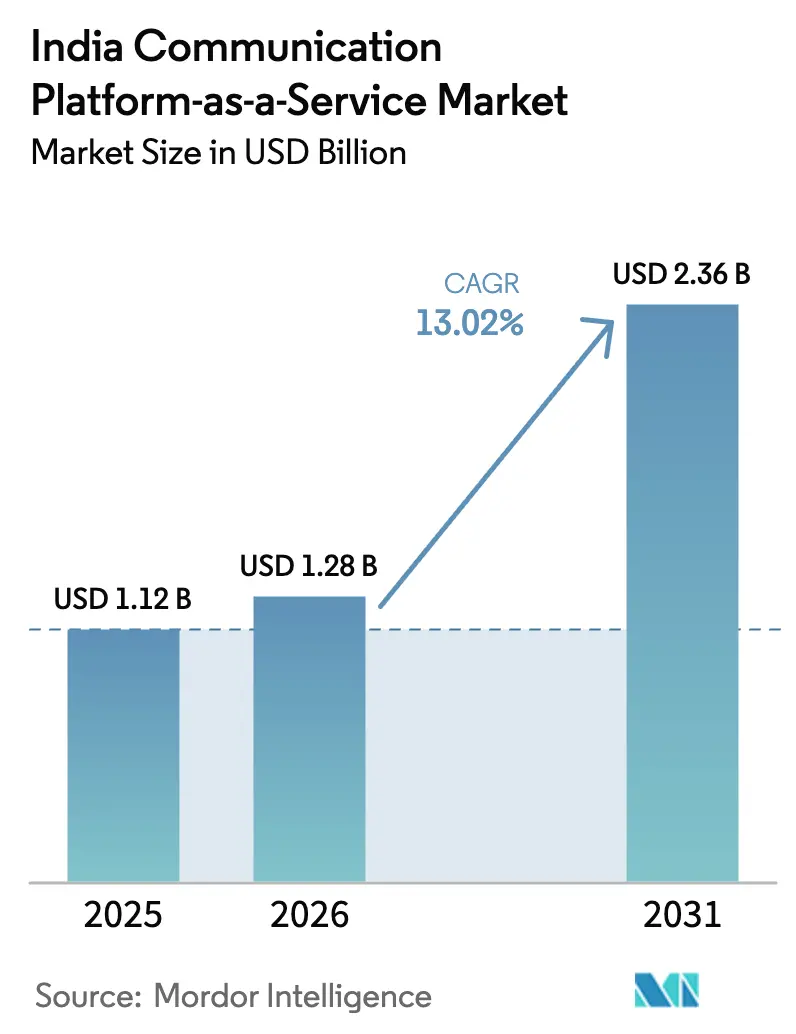

| Marktgröße im Basisjahr (2025) | 1.12 Milliarden US-Dollar |

| Marktgröße (2026) | 1.28 Milliarden US-Dollar |

| Marktgröße (2031) | 2.36 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.02% CAGR |

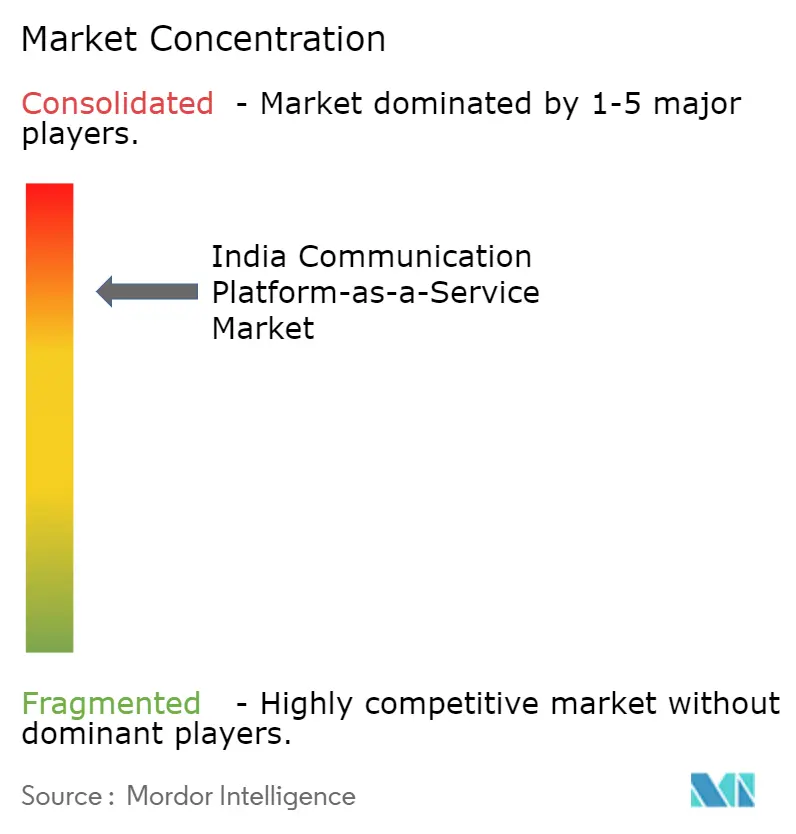

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Marktes für Kommunikationsplattform als Dienst von Mordor Intelligence

Die Größe des indischen Marktes für Kommunikationsplattform als Dienst wird voraussichtlich von USD 1,12 Milliarden im Jahr 2025 und USD 1,28 Milliarden im Jahr 2026 auf USD 2,36 Milliarden bis 2031 anwachsen, was einer CAGR von 13,02 % zwischen 2026 und 2031 entspricht. Die Nachfrage beschleunigt sich, da Unternehmen von kapitalintensiver Nebenstellenanlage-Hardware auf Cloud-APIs umsteigen, die nur für die tatsächliche Nutzung berechnen, Bereitstellungszyklen verkürzen und die kanalübergreifende Kundenbindung vereinfachen. Großunternehmen dominieren die Ausgaben nach wie vor, aber kleine und mittlere Unternehmen skalieren schnell, da Low-Code-Tools es Nicht-Entwicklern nun ermöglichen, Messaging, Sprache oder Video in bestehende Apps innerhalb von Tagen statt Monaten einzubetten. Die Branchenkonsolidierung unter inländischen Anbietern, telekommunikationsgeführten Plattformen und globalen Anbietern hält die Preise wettbewerbsfähig und treibt alle Akteure dazu an, Compliance-Funktionen zu vertiefen, die mit dem Gesetz zum Schutz digitaler personenbezogener Daten 2023 abgestimmt sind. Hybrid-Cloud-Präferenzen nehmen zu, und die Bereitstellung von 5G-Netzwerk-APIs eröffnet neue programmierbare Kommunikationsanwendungsfälle, die beide ein stetiges zweistelliges Wachstum für den indischen Markt für Kommunikationsplattform als Dienst unterstützen.

Wichtigste Erkenntnisse des Berichts

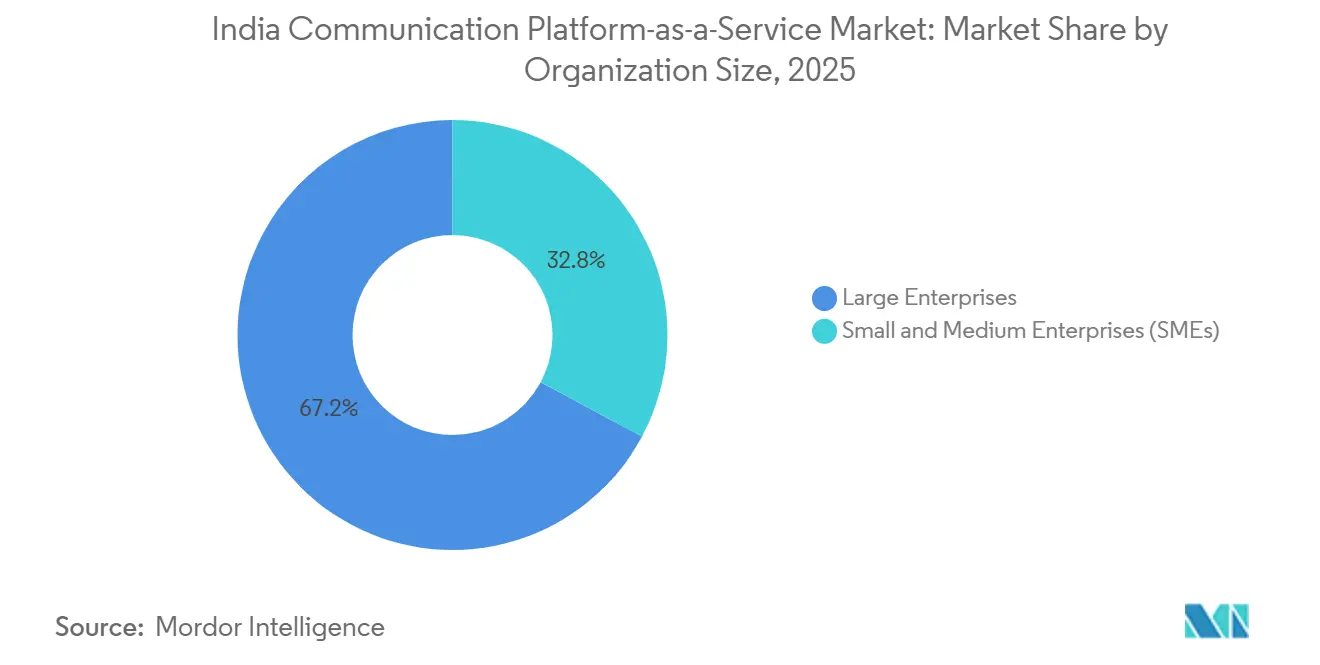

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Marktanteil von 67,18 % am indischen Markt für Kommunikationsplattform als Dienst, während kleine und mittlere Unternehmen bis 2031 mit einer CAGR von 13,63 % voranschreiten.

- Nach Endnutzerbranche entfielen auf das Bank-, Finanzdienstleistungs- und Versicherungswesen im Jahr 2025 28,59 % des Umsatzanteils, während Logistik und Transport bis 2031 voraussichtlich mit einer CAGR von 14,12 % wachsen wird.

- Nach Kommunikationskanal erzielte WhatsApp Business im Jahr 2025 40,26 % des Umsatzes, während Rich Communication Services Business Messaging bis 2031 voraussichtlich mit einer CAGR von 15,24 % wachsen wird.

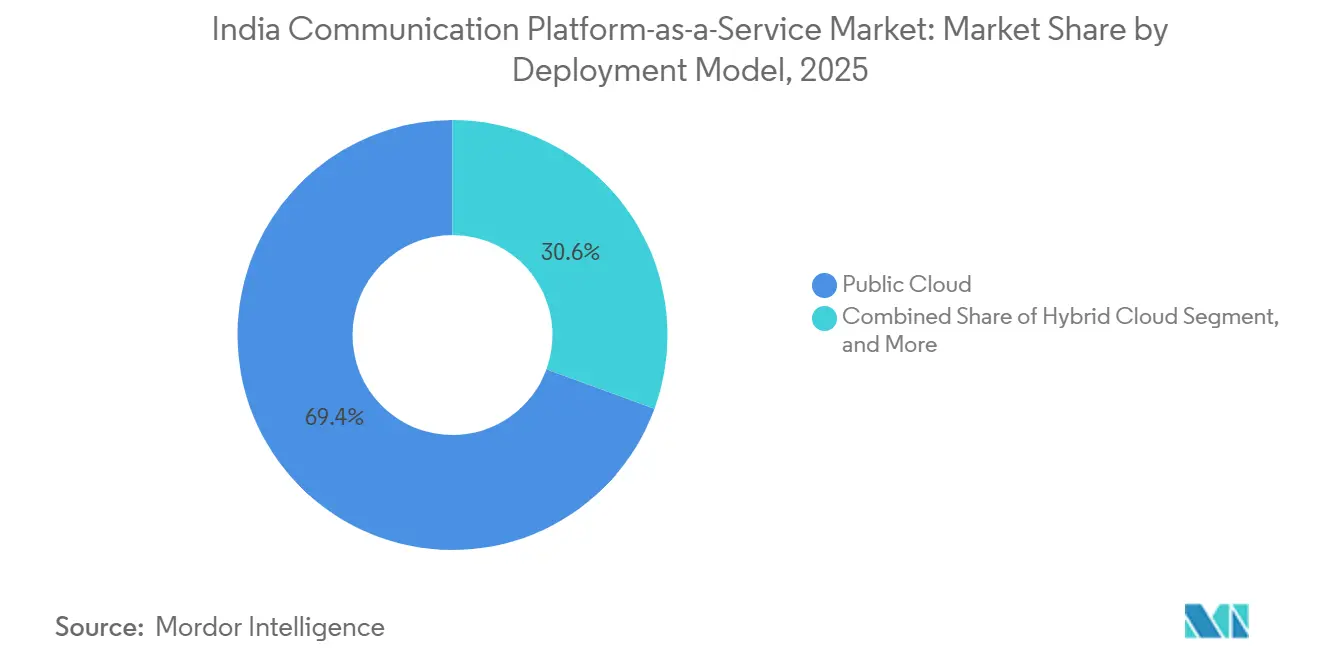

- Nach Bereitstellungsmodell entfielen im Jahr 2025 69,43 % der Implementierungen auf die Public Cloud, und die Hybrid Cloud ist auf dem Weg zu einer CAGR von 16,01 % über 2026–2031.

- Nach CPaaS-Funktion hielten Messaging-APIs im Jahr 2025 41,26 % des Umsatzes, während Omnichannel-Orchestrierungs-APIs zwischen 2026 und 2031 eine CAGR von 14,07 % erzielen dürften.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im indischen Markt für Kommunikationsplattform als Dienst

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach nutzungsbasierten Modellen zur Minimierung von Kapitalaufwendungen | +2.8% | Global, frühe Gewinne in den Technologiezentren Mumbai, Bangalore und Delhi NCR | Mittelfristig (2–4 Jahre) |

| Exponentieller Anstieg der Einführung von Omnichannel-Engagement | +3.1% | BFSI- und Einzelhandelscluster in Nord-, West- und Südindien | Kurzfristig (≤ 2 Jahre) |

| Low-Code- und API-geführte digitale Unternehmenstransformation | +2.4% | National, stärkste Akzeptanz in Städten der ersten Kategorie | Mittelfristig (2–4 Jahre) |

| Vorstoß der Reserve Bank of India für Echtzeitzahlungen zur Stärkung geschäftskritischer Messaging-APIs | +2.2% | National, angeführt von BFSI und Fintech | Kurzfristig (≤ 2 Jahre) |

| Entstehung von Sovereign-Cloud-Angeboten zur Ermöglichung konformer CPaaS-Nutzung | +1.6% | National, getrieben durch das Gesetz zum Schutz digitaler personenbezogener Daten und Vorschriften des Ministeriums für Telekommunikation | Langfristig (≥ 4 Jahre) |

| Bereitstellung von 5G-Netzwerk-APIs zur Schaffung neuer programmierbarer Kommunikationsanwendungsfälle | +0.9% | Städtische Zentren mit Jio, Airtel, Vi 5G | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach nutzungsbasierten Modellen zur Minimierung von Kapitalaufwendungen

Indische Unternehmen ersetzen feste Nebenstellenanlage-Investitionen durch nutzungsbasierte CPaaS-Verträge, die Kapitalaufwendungen in vorhersehbare Betriebsausgaben umwandeln – eine Verschiebung, die bei budgetbeschränkten kleinen und mittleren Unternehmen stark ankommt. Das Modell ermöglicht eine sofortige Kapazitätsskalierung während der E-Commerce-Spitzen in der Festsaison oder bei Betrugswarnsurges, ohne eine Überbereitstellung der Infrastruktur. Inländische Marktführer verstärken dieses Thema durch Akquisitionen, die Carrier-Verbindungen bündeln und Stückkosten senken, was die Margen weiter verbessert.[1]Tanla Platforms Limited, „Tanla übernimmt ValueFirst India von Twilio”, „Update zu strategischen Akquisitionen,” tanla.com Die nutzungsbasierte Wirtschaftlichkeit erleichtert auch die grenzüberschreitende Expansion, da Anbieter neue Regionen über Cloud-Präsenzpunkte erschließen können, anstatt Rechenzentren zu bauen. Da Compliance-Anforderungen strenger werden, bevorzugen Unternehmen Anbieter, die elastische Preisgestaltung mit Prüfpfaden, Verschlüsselung und rollenbasierten Kontrollen kombinieren.

Exponentieller Anstieg der Einführung von Omnichannel-Engagement

Ungefähr achtzig Prozent der Marken nutzten im Jahr 2025 WhatsApp Business APIs zusammen mit SMS-Fallback, was bestätigt, dass einkanalige Ansprache Kunden unerreichbar lässt, wenn sie Geräte oder Apps wechseln. Orchestrierungs-APIs automatisieren nun das dynamische Routing, indem sie eine SMS für eine garantierte Zustellung senden und dann zu RCS-Karussells oder Live-WhatsApp-Chat wechseln, wenn der Nutzer interagiert.[2]Karix Mobile Private Limited, „Ergebnisse, die für sich sprechen,” karix.com Dieser Ansatz senkte die Kommunikationsausgaben in dokumentierten Pilotprojekten um bis zu 20 % und steigerte die Klickrate um das Sechsfache. Anbieter betten diese Abläufe direkt in Marketing-Suiten wie Adobe Journey Optimizer und Oracle Responsys ein, um Integrationshürden zu beseitigen. Die daraus resultierende Datenvereinheitlichung ermöglicht es Unternehmen, die End-to-End-Journey-Performance zu messen und den Kanalmix in Echtzeit zu optimieren.

Low-Code- und API-geführte digitale Unternehmenstransformation

Drag-and-Drop-Journey-Builder und vorkonfigurierte Konnektoren für Salesforce, Shopify und SAP ermöglichen es nicht-technischem Personal, neue Engagement-Abläufe in Wochen bereitzustellen. Konversations-KI-Toolkits wie Surbo verarbeiten nun mehr als 100 Millionen Nachrichten monatlich, was die Konvergenz zwischen Bot-Frameworks und CPaaS-Messaging-Schienen verdeutlicht. Die Low-Code-Flexibilität ist besonders wertvoll für Einzel- und E-Commerce-Marken, die Kampagnen rund um Blitzverkäufe schnell iterieren. API-First-Design schützt auch vor Anbieterabhängigkeit, da Unternehmen Anbieter durch den Wechsel von Endpunkten austauschen können, anstatt gesamte Stacks neu zu schreiben. Modulare Suiten wie Infobip CPaaS X und Twixor-White-Label-Angebote zeigen, wie das Ökosystem sich um zusammensetzbare Bausteine standardisiert.[3]Juniper Research, „Globaler Markt für konversationelle KI 2025–2029: Infobip-Profil,” juniperresearch.com

Vorstoß der Reserve Bank of India für Echtzeitzahlungen zur Stärkung geschäftskritischer Messaging-APIs

Die Unified Payments Interface verarbeitete im Geschäftsjahr 2024–2025 mehr als 131 Milliarden Transaktionen und löste damit enorme Mengen an Einmalpasswörtern, Transaktionswarnungen und Betrugsbenachrichtigungen aus, die eine nahezu sofortige Zustellung erfordern. Banken fordern nun eine Betriebszeit von 99,99 %, Dual-Carrier-Routing und Echtzeit-Dashboards, die Latenzausreißer hervorheben. Karix' KI-gestütztes Wisely ATP blockierte für führende Kreditgeber über 6 Millionen Phishing-Angriffe und unterstreicht damit die Sicherheitseinsätze. Da 80 % der monatlichen SMS in Indien als Nutzverkehr eingestuft werden, hat sich CPaaS vom Werbungsmarketing zur wesentlichen Finanzinfrastruktur entwickelt.[4]Twixor, „Indiens führender Telekommunikationsaggregator verbessert das Engagement mit White-Label-CPaaS,” twixor.ai Generative-KI-Assistenten, die auf diesen sicheren Kanälen aufgesetzt werden, verbessern bereits die Konversionsraten und Net-Promoter-Scores für frühe Anwender.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Implementierungskomplexität über heterogene Legacy-Stacks hinweg | -1.4% | National, akut in großen BFSI-Unternehmen | Mittelfristig (2–4 Jahre) |

| Sicherheits- und Datenschutzbedenken angesichts zunehmender Cyberangriffe | -1.1% | National, höhere Kontrolle in BFSI, Gesundheitswesen, Regierung | Kurzfristig (≤ 2 Jahre) |

| Volatile Großhandelspreise für Telekommunikations-A2P-SMS, die Margen belasten | -0.8% | National, betrifft alle Aggregatoren | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte staatliche Telekommunikationsvorschriften erhöhen Compliance-Kosten | -0.6% | National, je nach Bundesstaat unterschiedlich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Implementierungskomplexität über heterogene Legacy-Stacks hinweg

Mainframe-Kerne und proprietäre Middleware in großen Banken zwingen CPaaS-Integrationen, benutzerdefinierte Gateways zu durchlaufen, was Projektzeitpläne verlängert und Kosten für professionelle Dienstleistungen erhöht. Prüfungsanforderungen verlangen eine lückenlose Rückverfolgbarkeit, sodass Anbieter vorgefertigte Konnektoren für Systeme wie Oracle Financials und Temenos bereitstellen müssen. Tanlas Beibehaltung der ValueFirst-Führung, jede mit mehr als einem Jahrzehnt Domänenexpertise, spiegelt wider, wie wichtig Humankapital neben der Technologie bei der Navigation in Legacy-Umgebungen ist. Unternehmen drängen auch auf offene Standards, die den Anbieterwechsel erleichtern, was den Druck auf proprietäre Protokolle erhöht. Ohne vereinfachte Adapter und robuste Middleware riskieren Modernisierungsinitiativen, auf halbem Weg ins Stocken zu geraten.

Sicherheits- und Datenschutzbedenken angesichts zunehmender Cyberangriffe

Indien verzeichnete im Jahr 2024 1,4 Millionen Cybervorfälle, darunter Datenschutzverletzungen, die Dutzende Millionen von Datensätzen offenlegten, was Verschlüsselung und Angriffserkennung von Pflichtpunkten zu zentralen Kaufkriterien erhob.[5]CERT-In, „Monatliche Phishing- und Malware-Berichte,” cert-in.org.in Das Gesetz zum Schutz digitaler personenbezogener Daten erzwingt ausdrückliche Einwilligung und eine 72-stündige Benachrichtigung bei Datenschutzverletzungen, was viele Anbieter dazu veranlasst, Sovereign-Cloud-Zonen im Land einzurichten. Airtels KI auf Netzwerkebene blockierte in seinem ersten Jahr 48,3 Milliarden Spam-Anrufe und zeigte damit, dass Missbrauchsbedrohungen sowohl Sprach- als auch Messaging-Kanäle umfassen.[6]Developing Telecoms, „Airtel arbeitet mit Google zusammen, um RCS einzuführen,” developingtelecoms.com Das Signals-Modul von Infobip erkennt nun Grey-Route-SMS und Pumping-Betrug, während Karix' TruBloq-Blockchain manipulationssichere Protokolle für Regulierungsbehörden hinzufügt. SIM-Binding-Regeln, die ab Februar 2025 gelten, fügen eine weitere Compliance-Schicht hinzu und zwingen Anbieter, die Gerätekontinuität für WhatsApp- und RCS-Sitzungen zu überprüfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Unternehmensgröße: KMU beschleunigen die Einführung von Low-Code-APIs

Kleine und mittlere Unternehmen wachsen schneller als der gesamte indische Markt für Kommunikationsplattform als Dienst und expandieren bis 2031 mit einer CAGR von 13,63 %, während Großunternehmen 67,18 % der Ausgaben im Jahr 2025 behielten. Die Größe des indischen Marktes für Kommunikationsplattform als Dienst für KMU profitiert von nutzungsbasierter Preisgestaltung, die Kapitalhürden beseitigt, und von Low-Code-Schnittstellen, die von Telekommunikationsunternehmen und Cloud-Anbietern gebündelt werden. Tanlas ValueFirst-Kauf erschloss Mittelmarktkunden, die zuvor außerhalb seiner direkten Reichweite lagen. E-Commerce-Verkäufer in Städten der zweiten Kategorie starten nun WhatsApp-Benachrichtigungen innerhalb von Minuten über Plug-ins auf Shopify oder WooCommerce, was signalisiert, dass Self-Service-Onboarding entscheidend ist. Größere Unternehmen machen nach wie vor den Großteil des Datenverkehrs aus, da sie monatlich Milliarden von Einmalpasswörtern und Warnungen versenden, spiegeln jedoch zunehmend die KMU-Agilität wider, indem sie modulare Orchestrierungsschichten einsetzen.

Sekundäreffekte umfassen erhöhte Sicherheitsstandards für alle Anbieter, da selbst die kleinsten Kunden angesichts strengerer Datenschutzregeln nun ISO 27001- oder SOC 2-Nachweise anfordern. Der Marktanteil von Großunternehmen am indischen Markt für Kommunikationsplattform als Dienst könnte leicht sinken, wenn KMU expandieren, aber die absoluten Unternehmensausgaben werden dank regulatorischer Messaging-Volumina im Bank- und Versicherungswesen weiter steigen. Telekommunikationsgestützte CPaaS-Suiten wie Airtel IQ ergänzen diesen Trend, indem sie Datenkonnektivität und lokalen Sprachsupport bündeln und so die Einstiegshürden in regionalen Märkten weiter senken. Risikokapitalfinanzierungen in konversationelle KI-Unternehmen wie Gupshup und Exotel signalisieren Vertrauen, dass die KMU-Nachfrage noch Spielraum hat.

Nach Endnutzerbranche: Logistik stört die BFSI-Dominanz

Das Bank-, Finanzdienstleistungs- und Versicherungswesen erzielte im Jahr 2025 28,59 % des Umsatzes, eine Zahl, die durch regulatorische Mandate rund um Echtzeitzahlungen angetrieben wird. Dennoch ist Logistik und Transport der schnellste Wachstumsbereich, der bis 2031 voraussichtlich jährlich um 14,12 % wachsen wird, da Lieferunternehmen Statusaktualisierungen und Umleitungsaufforderungen einsetzen, die fehlgeschlagene Zustellungen um bis zu 20 % reduzieren. Die Größe des indischen Marktes für Kommunikationsplattform als Dienst im Bereich Logistik wächst daher schneller als in jedem anderen Segment. Einzelhändler, die die Auftragserfüllung auslagern, verlassen sich ebenfalls auf diese APIs, um proaktive Abholungs- oder Verzögerungsbenachrichtigungen zu senden, was beweist, dass der Kanalwechsel nicht auf Kurierdienste beschränkt ist.

Gesundheitswesen, Regierungsdienstleistungen und Bildung tragen inkrementelles Wachstum bei, bleiben aber heute kleinere Basen. Die Expansion der Logistik könnte den Marktanteil des BFSI am indischen Markt für Kommunikationsplattform als Dienst schrittweise erodieren, insbesondere wenn regulatorische Einmalpasswort-Regeln gelockert werden und Banken mit kostenlosen WhatsApp-Nutzungsnachrichten experimentieren. Für Anbieter sichert die Diversifizierung in hochvolumigen Logistikverkehr gegen Preisdruck im Finanz-Messaging ab und veranschaulicht, wie programmierbare Kommunikation jeden Schritt physischer Lieferketten durchdringt.

Nach Kommunikationskanal: RCS fordert WhatsApps Führung heraus

WhatsApp Business erfasste im Jahr 2025 40,26 % des Umsatzes, doch Rich Communication Services ist mit dem schnellsten zusammengesetzten Wachstum von 15,24 % bis 2031 auf dem Vormarsch, da Telekommunikationsunternehmen Messaging-Einnahmen über 70-30- oder 80-20-Aufteilungen mit Google zurückgewinnen. Unternehmen bevorzugen RCS, weil es Rich Cards, verifizierte Absender-IDs und Kontrolle auf Betreiberebene kombiniert – Elemente, die Prüfer leichter zufriedenstellen als Over-the-Top-Plattformen. Die Größe des indischen Marktes für Kommunikationsplattform als Dienst im Bereich SMS bleibt groß, da regulatorische Einmalpasswort-Anforderungen bestehen bleiben, aber Preissenkungen von WhatsApp in den Jahren 2024 und 2025 haben einige Nutzverkehre in Richtung seiner kostenlosen Stufen umgeleitet.

Sprach- und Video-APIs bedienen Kundensupport, Telemedizin und Bildung, doch ihre Ausgaben sind im Vergleich zum Messaging bescheiden. Omnichannel-Orchestrierungsschichten verwischen Kanalunterschiede, indem sie bei jeder Interaktion die optimale Route auswählen – ein Trend, der den Datenverkehr weiter bei Anbietern konsolidiert, die SMS, WhatsApp, RCS, Sprache, E-Mail und Push über einen einzigen Vertrag bereitstellen können. Bevorstehende SIM-Binding-Regeln führen Unsicherheit bei der RCS-Klassifizierung ein und könnten die Großhandelspreisstrukturen neu gestalten.

Nach Bereitstellungsmodell: Hybrid Cloud gewinnt an Boden

Die Public Cloud lieferte im Jahr 2025 69,43 % der Bereitstellungen aufgrund von Geschwindigkeit und elastischer Skalierung, doch hybride Architekturen werden voraussichtlich jährlich um 16,01 % steigen, da Datenlokalisierungsklauseln aus dem Gesetz zum Schutz digitaler personenbezogener Daten sensible Workloads in die lokale Infrastruktur drängen. Der Marktanteil der Hybrid Cloud am indischen Markt für Kommunikationsplattform als Dienst wird sich daher ausweiten, da Banken Kundendaten in gesicherten Rechenzentren aufbewahren und gleichzeitig ausgehende Nachrichten über Cloud-Endpunkte verarbeiten. Entwurfsregeln des Ministeriums für Telekommunikation, die 2025 veröffentlicht wurden, werden diese Präferenzen wahrscheinlich formalisieren und könnten eine lokale Verkehrsbeendigung erfordern, was Anbieter mit Präsenzpunkten im Land begünstigt.

On-Premise-Instanzen bestehen in Verteidigungs- und stark regulierten Behörden, die externe Konnektivität verbieten, obwohl ihr Anteil an der Größe des indischen Marktes für Kommunikationsplattform als Dienst weiter schrumpfen wird. Anbieter müssen die Funktionsparität über alle Bereitstellungsmodi hinweg aufrechterhalten, damit Kunden Workloads verschieben können, ohne Personal neu schulen oder Code neu schreiben zu müssen. Partnerschaften wie die von Nokia mit Bharti Airtel zur Bereitstellung von 5G-Netzwerk-APIs veranschaulichen neue hybride Möglichkeiten, bei denen Telekommunikations-Edge-Knoten latenzempfindliche Anrufe verarbeiten, während Public Clouds die Analytik übernehmen.

Nach CPaaS-Funktion: Orchestrierungs-APIs übertreffen eigenständiges Messaging

Messaging-APIs kontrollierten im Jahr 2025 41,26 % der Ausgaben, aber Orchestrierungssuiten, die die Kanalauswahl vereinheitlichen, werden bis 2031 voraussichtlich jährlich um 14,07 % wachsen, da Unternehmen ein ganzheitliches Journey-Design anstreben. Die Einbeziehung des Kontexts der Größe des indischen Marktes für Kommunikationsplattform als Dienst zum Zeitpunkt des Kampagnendesigns hilft Marketingfachleuten, den günstigsten Weg pro Ergebnis zu wählen. Dokumentierte Einsparungen von 20 % und Klickratensteigerungen um das Sechsfache bei Reisekampagnen zeigen, warum Unternehmen nun für Orchestrierungslizenzen budgetieren und nicht nur für Gebühren pro Nachricht.

Sprache bleibt für die Zwei-Faktor-Authentifizierung und interaktive Sprachdialogsysteme unverzichtbar, doch KI-Chatbots automatisieren viele Anrufe und bremsen die Expansion bei reinen Sprachminuten. Verifizierungs-APIs für SIM-Swap-Prüfungen und Gerätebewertung gewinnen an Relevanz, da die Cyberkriminalität zunimmt, und werden in gebündelte Pläne eingebunden. Letztendlich könnten Funktionsgrenzen vollständig verschwinden, und der Wettbewerb wird sich auf Schnittstelleneinfachheit, Analysetiefe und Compliance-Abdeckung verlagern, anstatt auf einen einzelnen API-Vorteil.

Geografische Analyse

Südindien führte die Einführung im Jahr 2025 dank der Technologiecluster in Bangalore und Hyderabad an, die zu API-First-Kommunikationsstacks tendieren. Konzentrierte globale Kompetenzzentren und risikokapitalgestützte Startups erproben neue Kanäle frühzeitig und verstärken einen positiven Talent- und Tooling-Kreislauf. Karix und ValueFirst betreiben beide bedeutende Entwicklungszentren in Bangalore, was das strategische Gewicht der Region unterstreicht.

Westindien, verankert durch Mumbai und Pune, verzeichnet starken Datenverkehr von Hauptsitzen des Bank-, Finanzdienstleistungs- und Versicherungswesens, die strenge Regulierungsfristen für Transaktionswarnungen einhalten müssen. Der dem westlichen Indien zugeschriebene Marktanteil am indischen Markt für Kommunikationsplattform als Dienst bleibt daher trotz geringerer Startup-Dichte hoch. Nordindien, einschließlich Delhi NCR, profitiert von zentralstaatlichen E-Governance-Programmen, die Milliarden von Benachrichtigungen über öffentliche Dienstleistungen versenden, wie etwa die CoWIN-Impfkampagnen, was seine Bedeutung für volumengetriebene Anbieter bestätigt.

Ostindien, Nordostindien und Zentralindien tragen kleinere absolute Umsätze bei, liefern aber schnelleres prozentuales Wachstum, da CPaaS-Bundles Städte der zweiten Kategorie in lokalen Sprachen erreichen. Telekommunikationsgestützte Suiten bieten eine allgegenwärtige Netzwerkreichweite, während reine Anbieter Kanalpartner für die regionale Durchdringung kultivieren. Die aufkommende mehrsprachige Unterstützung der Verarbeitung natürlicher Sprache in Hindi, Tamil, Bengali und Marathi senkt die Kosten der Kundenbindung außerhalb der Metropolregionen.

Wettbewerbslandschaft

Tanla Platforms konsolidierte nach dem Kauf von ValueFirst für INR 346 Crore (USD 42 Millionen) etwa 35 % des Gesamtdatenverkehrs und 45 % der SMS und positionierte sich damit an der Spitze des indischen Marktes für Kommunikationsplattform als Dienst. Karix, bereits seit 2019 im Tanla-Verbund, kontrolliert etwa 45 % des nationalen Fernmessagings und bedient neun der zehn größten Banken. Route Mobile, Gupshup, Exotel und Netcore Cloud bilden die nächste Ebene und konkurrieren bei Kanalbreite, lokalem Support und Preis.

Telekommunikationsunternehmen sind kraftvoll eingetreten: Airtel IQ bündelt Konnektivität mit Messaging, während Vodafone Ideas RCS-Monetarisierungsplan darauf abzielt, OTT-Erosion zurückzugewinnen. Globale Anbieter Twilio, Infobip und Sinch betten APIs in Marketing-Suiten und Public Clouds ein, um multinationale Konten zu sichern – ein Ansatz, der einige Lokalisierungsherausforderungen umgeht, aber lokale Rechenzentren erfordert, um regulierte Kunden zu gewinnen.

Fusionen werden wahrscheinlich fortgesetzt, da Skalierung niedrigere Terminierungskosten, stärkere Carrier-Bindungen und schnellere Compliance-Updates vorantreibt. Nokias API-Zusammenarbeit mit Airtel signalisiert, dass Infrastrukturanbieter einen Anteil an hochmargigen Entwicklerdiensten wollen. Startups, die sich auf konversationelle KI konzentrieren, könnten attraktive Übernahmeziele werden, da die Automatisierung des Kundenservice mit CPaaS-Backbones verschmilzt – ähnlich wie Tanlas früherer Schritt für ValueFirst.

Marktführer im indischen Markt für Kommunikationsplattform als Dienst

Twilio Inc.

Tanla Platforms Limited

Route Mobile Limited

Gupshup Technology India Private Limited

Infobip Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Bharti Airtel hat eine Partnerschaft mit Google geschlossen, um Rich Communication Services Messaging für indische Unternehmen nach einem 80-20-Umsatzteilungsmodell einzuführen.

- Dezember 2025: Nokia und Bharti Airtel kündigten die gemeinsame Bereitstellung von 5G-Netzwerk-APIs an, die Netzwerk-Slicing, Gerätestandort und SIM-Swap-Erkennung abdecken.

- April 2025: WhatsApp bestätigte, dass Nutzungsnachrichten weltweit kostenlos werden, nachdem die Kundendienstgebühren bereits im November 2024 abgeschafft wurden.

Berichtsumfang des indischen Marktes für Kommunikationsplattform als Dienst

Eine cloudbasierte Kommunikationsplattform als Dienst (CPaaS) ermöglicht das Hinzufügen von Echtzeit-Kommunikationskanälen wie Audio, Video, Chat-Apps und Messaging-Anwendungen zu bestehenden Anwendungen oder Geschäftslösungen. Das indische Ökosystem des CPaaS-Bereichs wird im Bericht abgedeckt, und aktive Stakeholder wurden während des gesamten Betrachtungszeitraums erörtert.

Der Bericht über den indischen Markt für Kommunikationsplattform als Dienst ist segmentiert nach Unternehmensgröße (kleine und mittlere Unternehmen, Großunternehmen), Endnutzerbranche (IT und Telekommunikation, BFSI, Einzel- und E-Commerce, Gesundheitswesen, Regierung und öffentlicher Sektor, Logistik und Transport sowie weitere Endnutzerbranchen), Kommunikationskanal (SMS, Sprache, WhatsApp Business, RCS Business Messaging, Video-API, E-Mail, Push-Benachrichtigungen), Bereitstellungsmodell (Public Cloud, Hybrid Cloud, On-Premise), CPaaS-Funktion (Messaging-API, Sprach-API, Video-API, Verifizierungs- und Sicherheits-API, Omnichannel-Orchestrierungs-API) sowie Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| IT und Telekommunikation |

| Bank-, Finanzdienstleistungs- und Versicherungswesen (BFSI) |

| Einzel- und E-Commerce |

| Gesundheitswesen |

| Regierung und öffentlicher Sektor |

| Logistik und Transport |

| Weitere Endnutzerbranchen |

| SMS |

| Sprache |

| WhatsApp Business |

| RCS Business Messaging |

| Video-API |

| Push-Benachrichtigungen |

| Public Cloud |

| Hybrid Cloud |

| On-Premise |

| Messaging-API |

| Sprach-API |

| Video-API |

| Verifizierungs- und Sicherheits-API |

| Omnichannel-Orchestrierungs-API |

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen | |

| Nach Endnutzerbranche | IT und Telekommunikation |

| Bank-, Finanzdienstleistungs- und Versicherungswesen (BFSI) | |

| Einzel- und E-Commerce | |

| Gesundheitswesen | |

| Regierung und öffentlicher Sektor | |

| Logistik und Transport | |

| Weitere Endnutzerbranchen | |

| Nach Kommunikationskanal | SMS |

| Sprache | |

| WhatsApp Business | |

| RCS Business Messaging | |

| Video-API | |

| Push-Benachrichtigungen | |

| Nach Bereitstellungsmodell | Public Cloud |

| Hybrid Cloud | |

| On-Premise | |

| Nach CPaaS-Funktion | Messaging-API |

| Sprach-API | |

| Video-API | |

| Verifizierungs- und Sicherheits-API | |

| Omnichannel-Orchestrierungs-API |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der indische CPaaS-Markt bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 USD 2,36 Milliarden erreichen wird, mit einer CAGR von 13,02 % von 2026 bis 2031.

Welches Segment nach Unternehmensgröße wächst am schnellsten?

Kleine und mittlere Unternehmen schreiten bis 2031 mit einer CAGR von 13,63 % voran und übertreffen damit das Wachstum von Großunternehmen.

Welche Endnutzergruppe wird voraussichtlich das höchste Wachstum verzeichnen?

Logistik und Transport wird voraussichtlich eine CAGR von 14,12 % erzielen, da Echtzeit-Tracking und Lieferbenachrichtigungen an Priorität gewinnen.

Wie schnell werden Hybrid-Cloud-Bereitstellungen wachsen?

Hybride Implementierungen sind auf dem Weg zu einer CAGR von 16,01 % zwischen 2026 und 2031, da Unternehmen Skalierbarkeit mit Datenspeicherungsanforderungen in Einklang bringen.

Welcher Kommunikationskanal ist für die schnellste Einführung positioniert?

Rich Communication Services Business Messaging wird voraussichtlich mit einer CAGR von 15,24 % wachsen und damit die aktuelle Führung von WhatsApp herausfordern.

Welchen Anteil halten Messaging-APIs derzeit?

Messaging-APIs generierten im Jahr 2025 41,26 % des Umsatzes, aber Orchestrierungssuiten wachsen schneller, da Unternehmen das Kanalmanagement vereinheitlichen.

Seite zuletzt aktualisiert am: