Größe und Marktanteil des Marktes für Bankkioske

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

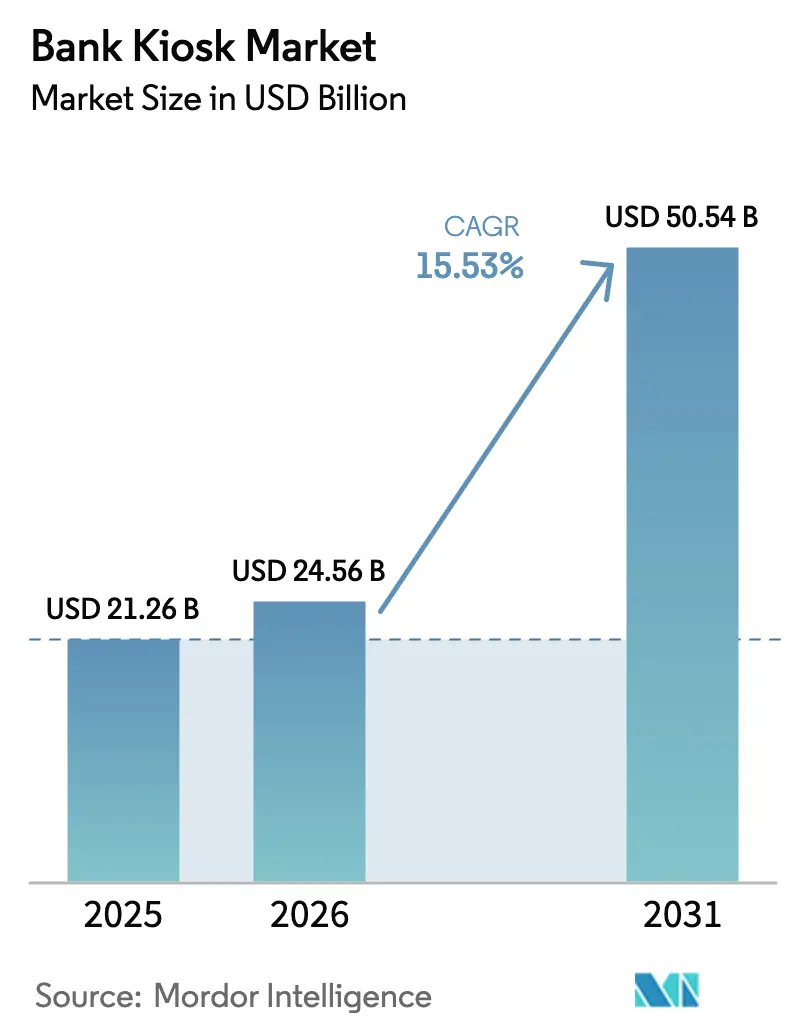

| Marktgröße (2026) | 24.56 Milliarden US-Dollar |

| Marktgröße (2031) | 50.54 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.53% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Bankkioske von Mordor Intelligence

Die Marktgröße für Bankkioske wurde im Jahr 2025 auf 21,26 Milliarden USD geschätzt und soll von 24,56 Milliarden USD im Jahr 2026 auf 50,54 Milliarden USD bis 2031 wachsen, bei einer CAGR von 15,53 % während des Prognosezeitraums (2026-2031). Programme zur Filialumgestaltung, beschleunigte Initiativen zur finanziellen Inklusion und eine anhaltende Nachfrage nach Self-Service-Kanälen bilden das Fundament dieses Wachstums. Neue Installationen kombinieren KI-gestützte vorausschauende Wartung, biometrische Authentifizierung und cloudnative Software, um die Betriebszeit zu erhöhen, Betrug zu reduzieren und Kundenerlebnisse zu personalisieren. Multifunktionsplattformen, die 90 % der Kassiereraufgaben übernehmen können, senken die Kosten pro Transaktion, entlasten das Personal für Beratungsaufgaben und erschließen neue Servicepunkte in bisher unterversorgten Gebieten. Der zunehmende Wettbewerb durch Fintech-Unternehmen und die Kommoditisierung von Hardware treiben etablierte Anbieter dazu, sich auf Software und wiederkehrende Dienstleistungen zu konzentrieren, was die Monetarisierungsmodelle im gesamten Ökosystem neu gestaltet.

Wichtigste Erkenntnisse des Berichts

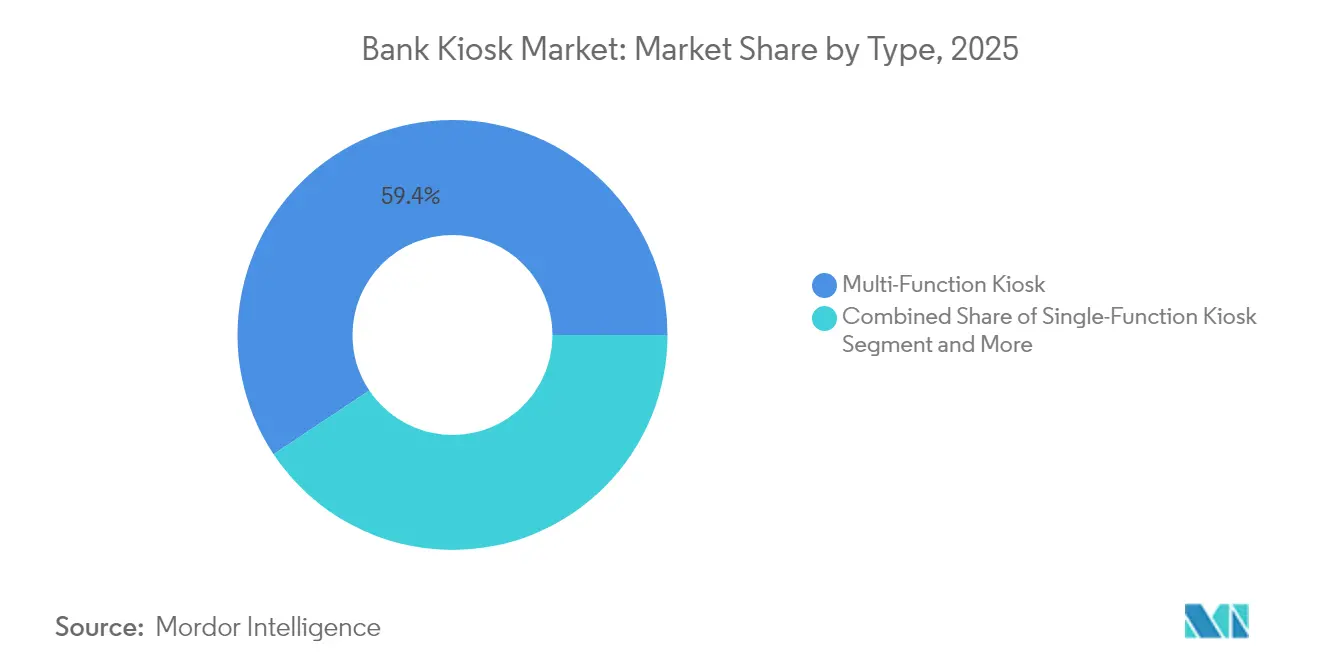

- Nach Typ führten Multifunktionskioske mit einem Umsatzanteil von 59,35 % am Markt für Bankkioske im Jahr 2025; Virtuelle/Video-Kassenautomaten werden voraussichtlich bis 2031 die schnellste CAGR von 19,47 % verzeichnen.

- Nach Angebot entfiel Hardware im Jahr 2025 auf 50,76 % der Marktgröße für Bankkioske, während Dienstleistungen bis 2031 mit einer CAGR von 17,84 % wachsen sollen.

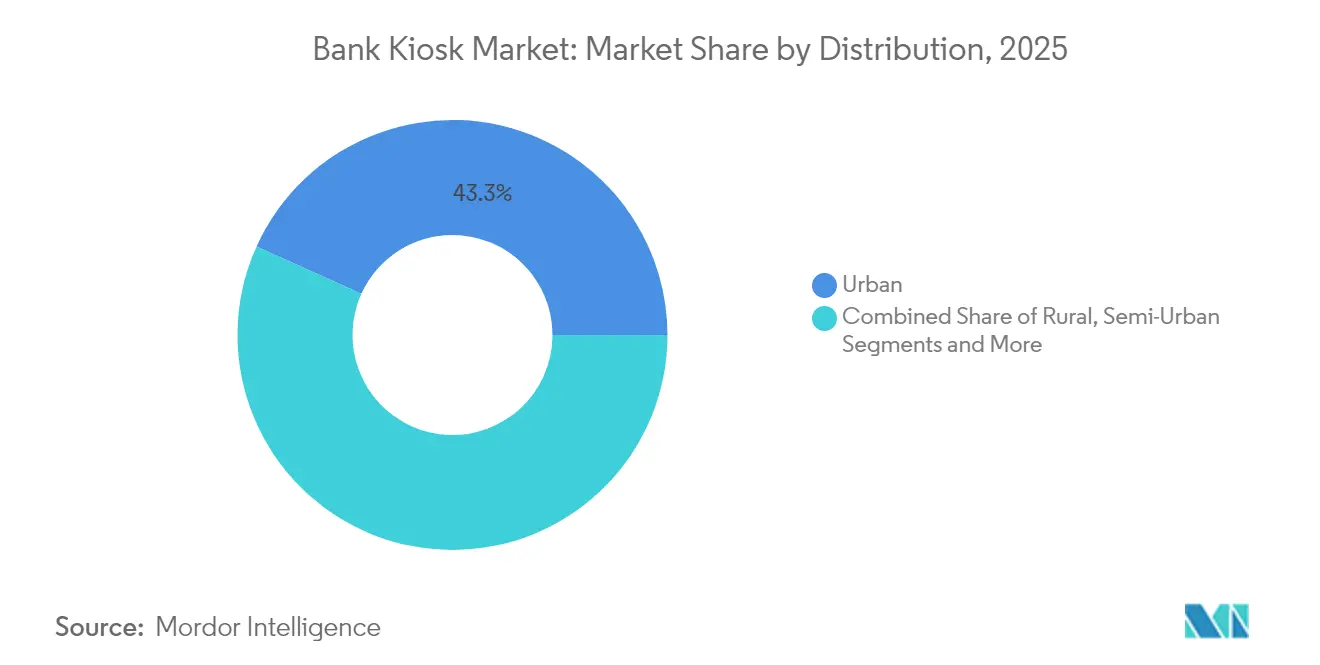

- Nach Vertrieb hielten städtische Standorte im Jahr 2025 einen Marktanteil von 43,25 % am Markt für Bankkioske; ländliche Installationen sollen zwischen 2026 und 2031 mit einer CAGR von 16,21 % wachsen.

- Nach Standort erfassten Außerhalb-Installationen im Jahr 2025 52,88 % der Marktgröße für Bankkioske, während Vor-Ort-Einheiten bis 2031 mit einer CAGR von 16,02 % wachsen.

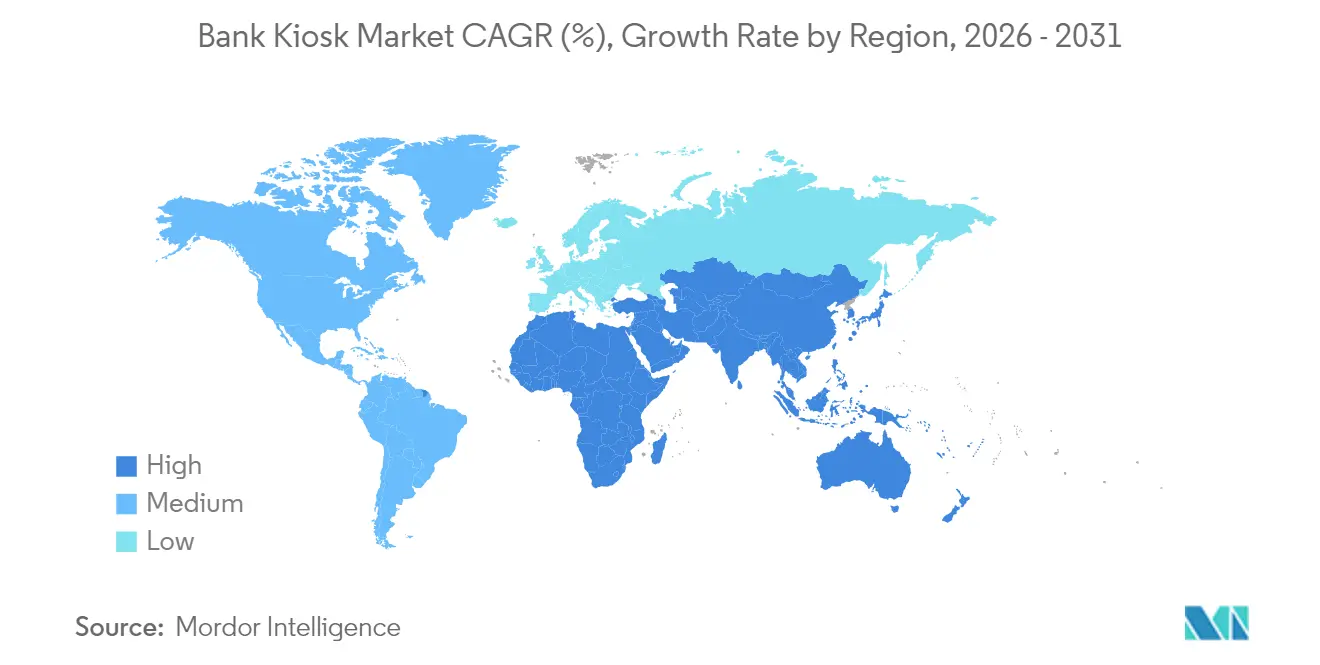

- Nordamerika verzeichnete im Jahr 2025 einen globalen Umsatzanteil von 27,95 %; Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 16,52 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Bankkioske

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Self-Service-Multifunktionskiosken | +4.2% | Global, mit höchster Akzeptanz in Nordamerika und Europa | Mittelfristig (2-4 Jahre) |

| Kostensenkung und Filialoptimierung | +3.8% | Global, besonders ausgeprägt in reifen Märkten mit hohen Arbeitskosten | Kurzfristig (≤ 2 Jahre) |

| Verbessertes Kundenerlebnis / kürzere Warteschlangen | +2.9% | Städtische Zentren weltweit, insbesondere im Asien-Pazifik-Raum | Mittelfristig (2-4 Jahre) |

| KI-gestützte vorausschauende Wartung reduziert Ausfallzeiten | +1.7% | Nordamerika, Europa, entwickelte asiatische Märkte | Mittelfristig (2-4 Jahre) |

| Mandate zur finanziellen Inklusion in Schwellenmärkten | +2.1% | Asien-Pazifik, Afrika, Teile Lateinamerikas | Langfristig (≥ 4 Jahre) |

| Filiale-als-Dienstleistung-Kioske für Fintech-Kooperationen | +1.5% | Nordamerika, Europa, städtischer Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Self-Service-Multifunktionskiosken

Banken ersetzen weiterhin veraltete Geldautomaten durch Multifunktionseinheiten, die 90 % der Filialtransaktionen abwickeln können, darunter Cash-Recycling, Kontoeröffnung und Kreditvergabe. Die Kundenpräferenz hat sich deutlich verschoben: 75 % bewerten interaktive Kassierererlebnisse höher als den traditionellen Schalterservice. Die Transaktionsabbruchrate ist um 40 % gesunken, da intuitive Benutzeroberflächen Arbeitsabläufe vereinfachen. Der Treiber wirkt am stärksten in Metropolregionen, wo die digitalen Erwartungen am höchsten sind und die Filialnetze schrumpfen. Kosteneffizienz verstärkt die Akzeptanz zusätzlich und festigt die Rolle von Multifunktionskiosken als Kerninfrastruktur im Markt für Bankkioske.

Kostensenkung und Filialoptimierung

Personal-Teller-Maschinen kosten 20–30 % weniger als herkömmliche Geldautomaten und übernehmen dennoch nahezu alle Kassiereroperationen, was jährliche Einsparungen von 70.000–100.000 USD pro Einheit ermöglicht. Institute, die Hub-and-Spoke-Netzwerke mit reinen Kiosk-Satelliten einführen, haben die Netzwerkbetriebskosten um bis zu 25 % gesenkt. Die Umschulung von Mitarbeitern auf Beratungsaufgaben verbessert die Cross-Selling-Raten und den Umsatz pro Mitarbeiter. Reife Märkte mit hohen Arbeitskosten verzeichnen den stärksten ROI und stärken die Kiosk-Investitionen im gesamten Markt für Bankkioske.

Verbessertes Kundenerlebnis und kürzere Warteschlangen

Die durchschnittlichen Transaktionszeiten sind um 40–60 % gesunken, was Warteschlangen verkürzt und die Zufriedenheit steigert. Remote-Video-Kassierer bieten nun für 69 % der Nutzer eine wahrgenommene Servicequalität, die mit dem Personal in der Filiale vergleichbar ist. Erweiterte Kiosk-Betriebszeiten, oft 12–24 Stunden täglich, kommen kleinen Unternehmen zugute, die außerhalb der normalen Öffnungszeiten Bankgeschäfte tätigen. Warteschlangenmanagement-Integrationen ermöglichen es Kunden, Termine per Mobilgerät vorzubuchen, während Personalisierungsmaschinen Daten nutzen, um maßgeschneiderte Menüs anzubieten, die Kundenbindung stärken und die Wiedernutzung im Markt für Bankkioske fördern.

KI-gestützte vorausschauende Wartung reduziert Ausfallzeiten

Algorithmen des maschinellen Lernens, die mehr als 200 Leistungsparameter überwachen, sagen Ausfälle nun vorher, bevor sie auftreten, und reduzieren kritische Ausfallzeiten um bis zu 35 %. Die Fernbehebung löst 45 % der Vorfälle ohne Vor-Ort-Besuche, was die mittlere Reparaturzeit von Tagen auf Stunden verkürzt. Da jede Stunde Offline-Zeit einem Wertverlust von 250–400 USD entspricht, stärken Betriebszeitgewinne die wirtschaftliche Grundlage für die Skalierung von Kiosk-Flotten erheblich, insbesondere an Außerhalb-Standorten, wo der Zugang schwieriger ist.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitions- und Wartungskosten | -2.3% | Global, besonders stark in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Kannibalisierung des Fußgängerverkehrs durch Mobile Banking | -1.9% | Städtische Zentren weltweit, insbesondere in Märkten mit hoher Smartphone-Durchdringung | Mittelfristig (2-4 Jahre) |

| Regulatorische Kontrolle biometrischer Daten an Kiosken | -1.2% | Europa (DSGVO), Kalifornien (CCPA), aufkommende globale Regulierungen | Mittelfristig (2-4 Jahre) |

| Zunehmende Cyberangriffsfläche und Reputationsrisiko | -1.4% | Global, mit verstärkten Auswirkungen in Märkten mit strengen Datenschutzgesetzen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitions- und Wartungskosten

Vollständig ausgestattete Interaktive Teller-Maschinen kosten 60.000–80.000 USD pro Einheit, wobei die Standortvorbereitung weitere 10.000–15.000 USD hinzufügt. Jährliche Wartung und Lizenzierung beanspruchen 20–25 % des Hardwarewerts, was die ROI-Horizonte auf 24–36 Monate ausdehnt. Kleinere Banken und Institute in Schwellenmärkten stehen vor Budgethürden, obwohl Hardware-als-Dienstleistung-Finanzierungsmodelle an Bedeutung gewinnen, Investitionsausgaben in Betriebsausgaben umwandeln und potenziell latente Nachfrage im Markt für Bankkioske erschließen.

Kannibalisierung des Fußgängerverkehrs durch Mobile Banking

Smartphone-Transaktionen steigen jährlich um 28 % und lenken grundlegende Aufgaben wie Kontostandsabfragen von physischen Kanälen ab. Jeder Anstieg der Mobilnutzung um 10 % korreliert mit einem Rückgang der Kiosk-Volumina um 3–5 %, was die Auslastungsraten bei jüngeren, wertstarken Demografien unter Druck setzt. Anbieter begegnen dem, indem sie komplexe Arbeitsabläufe ermöglichen – Dokumentenscanning, hochwertige Bargeldtransaktionen und biometrische Identifikation –, die auf kleinen Bildschirmen nach wie vor schwierig sind, während vorab über Mobilgeräte initiierte Transaktionen, die am Kiosk abgeschlossen werden, beide Berührungspunkte miteinander verbinden sollen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dominanz der Multifunktionskioske mit Dynamik bei Video-Kassenautomaten

Multifunktionseinheiten erfassten im Jahr 2025 59,35 % des Marktanteils für Bankkioske, indem sie Bargeldhandling, Scheckverarbeitung, Kartenausgabe und Dokumentenworkflows konsolidierten. Die Transaktionskosten betragen durchschnittlich 0,70 USD gegenüber 4,50 USD für den Schalterservice, was es städtischen Filialen ermöglicht, die Betriebskosten um bis zu 40 % zu senken. Im Kontext der Marktgröße für Bankkioske bilden diese Systeme das Fundament der meisten Transformationsprojekte und ermöglichen kleinere Flächen und höheren Durchsatz. Das Wachstum des Segments wird durch modulare Designs gestärkt, die biometrische Module, digitale Belegdrucker und KI-gesteuerte Personalisierung aufnehmen und Investitionen für Banken zukunftssicher machen, die Obsoleszenz fürchten.

Virtuelle/Video-Kassenautomaten, die voraussichtlich eine CAGR von 19,47 % verzeichnen werden, verbinden Automatisierung mit menschlicher Expertise durch zentralisierte Callcenter. Banken berichten, dass 81 % der Kunden Remote-Kassierer als ebenso kompetent wie persönliches Personal einschätzen, was die Akzeptanz sowohl bei komplexen als auch bei Beratungstransaktionen ausweitet. Die Bündelung von Arbeitskräften verbessert die Personalflexibilität, und erweiterte Öffnungszeiten differenzieren den Service in wettbewerbsintensiven städtischen Korridoren. Einzelfunktionskioske bestehen in Nischenanwendungsfällen fort, aber ihre Relevanz schwindet, da integrierte Lösungen den Markt für Bankkioske dominieren.

Nach Angebot: Hardware-Grundlagen mit Aufschwung bei Dienstleistungen

Hardware behielt im Jahr 2025 50,76 % des Umsatzes und bildet das Fundament des Marktes für Bankkioske mit Touchscreens, Cash-Recyclern, verschlüsselten PIN-Pads und multimodalen biometrischen Sensoren. Hersteller betonen Energieeffizienz – neue Produktlinien verbrauchen 40 % weniger Strom – und Modularität, die die Lebensdauer von Anlagen auf über sieben Jahre verlängert. Obligatorische Sicherheitsupdates, einschließlich der TR-31-Schlüsselblock-Mandate, die 2025 in Kraft treten, lösen Erneuerungszyklen aus und stützen die kurzfristige Hardware-Nachfrage im gesamten Markt für Bankkioske.

Dienstleistungen, die mit einer CAGR von 17,84 % wachsen, spiegeln die operative Komplexität von Multi-Vendor-Beständen wider. Verträge für vorausschauende Wartung, die eine Betriebszeit von 98 %+ garantieren, erzielen Aufschläge von 15–20 % gegenüber Break-Fix-Modellen. Managed-Service-Vereinbarungen umfassen Software-Patching, Bargeldlogistik und Betrugsprävention, verlagern das Risiko von Banken auf Anbieter und schaffen beständige, wiederkehrende Einnahmequellen. Gleichzeitig ermöglichen API-first-Softwareplattformen die agile Bereitstellung neuer Funktionen und erweitern den adressierbaren Wert im Markt für Bankkioske.

Nach Vertrieb: Städtische Hochburg und ländliche Beschleunigung

Städtische Installationen hielten im Jahr 2025 43,25 % des Umsatzes und spiegeln dichte Transaktionsvolumina und digital-orientierte Kundenerwartungen wider. Stadtfilialen reduzieren ihre Fläche um bis zu 30 %, während sie Kioske als primären Transaktionskanal integrieren und die Beratungsquoten erhöhen. Hohe Installationsdichte erzeugt Skaleneffekte bei der Bargeldhandhabung und Servicelogistik und stärkt den ROI in Metropolregionen des Marktes für Bankkioske.

Ländliche Installationen, die jährlich um 16,21 % wachsen, nutzen die Kiosk-Wirtschaftlichkeit, um Servicelücken zu schließen, wo Vollservice-Filialen nicht rentabel sind. Programme wie Indiens Digital India und NABARD unterstützen Subventionen für Mikro-Geldautomaten und Kiosk-Rollouts. Robuste Hardware und Offline-Transaktionswarteschlangen bewältigen Konnektivitätsprobleme und erweitern den finanziellen Zugang. Halbstädtische Zonen liegen zwischen diesen Extremen und balancieren Volumen und Kosten, während Metropol-Verkehrsknotenpunkte Kioske mit Ticketing- und kommunalen Diensten integrieren und die Anwendungsfälle im Markt für Bankkioske erweitern.

Nach Standort: Außerhalb-Reichweite versus Vor-Ort-Neugestaltung

Außerhalb-Kioske führten mit 52,88 % des Umsatzes im Jahr 2025 und ermöglichen es Banken, Berührungspunkte in Einzelhandelsgeschäften, Flughäfen und Campussen mit 1.500–2.000 monatlichen Transaktionen pro Einheit zu etablieren. Amortisationszeiten von nur 18 Monaten unterstreichen die überzeugende Wirtschaftlichkeit. Physische Sicherheitsinnovationen wie IoT-Alarme, verstärkte Tresore und KI-basierte Anomalieerkennung sind entscheidend für die Aufrechterhaltung des Vertrauens an unbemannten Standorten und bilden das Fundament der Außerhalb-Komponente der Marktgröße für Bankkioske.

Vor-Ort-Einheiten, die mit einer CAGR von 16,02 % wachsen, unterstützen die Umgestaltung von Filialen von Kassenschaltern zu Beratungsräumen. Wenn 70–80 % der Routinetransaktionen auf Self-Service migrieren, sinkt die Kassiereranzahl um 30–40 % und die Zeit für Kundenbeziehungen steigt. Integrierte Planungstools ermöglichen es Nutzern, nahtlos vom Self-Service zur Bankerberatung zu wechseln und die Kundenbindung zu stärken. Offene Kiosk-Designs ersetzen geschlossene Kabinen und entsprechen der Filialästhetik, die Transparenz und Zusammenarbeit im sich wandelnden Markt für Bankkioske bevorzugt.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Umsatzanteil von 27,95 %, angetrieben durch FDIC-Leitlinien, die Interaktive Teller-Maschinen nicht als inländische Filialen einstufen und damit Compliance-Hürden senken. Banken in den Vereinigten Staaten machen zwei Drittel der regionalen Installationen aus und nutzen Kioske, um Filialnetze zu konsolidieren und gleichzeitig die Abdeckung in Vorstadt- und ländlichen Gebieten aufrechtzuerhalten. Kanadische Institute führen bei der Einführung von Video-Kassenautomaten, wobei 35–40 % der komplexen Aufgaben nun aus der Ferne erledigt werden, was eine ausgereifte Servicemischung im Markt für Bankkioske unterstreicht.

Asien-Pazifik wird voraussichtlich bis 2031 eine CAGR von 16,52 % verzeichnen, angeführt von groß angelegten nationalen Inklusionskampagnen. China beherrscht etwa 40 % des regionalen Volumens und integriert fortschrittliche Biometrie und KI-gesteuerte Analysen in Einheiten der nächsten Generation, um große städtische Bevölkerungen zu bedienen. Indien setzt auf Kioske, um formelles Banking in unterversorgte Dörfer auszuweiten, was ein explosives Einheitenwachstum unterstützt, das die globale Marktentwicklung für Bankkioske neu gestaltet. Japan und Südkorea innovieren durch Integrationen mit Investitions-, Krypto- und Transportökosystemen und erweitern den funktionalen Umfang.

Europa zeigt divergierende Muster: Westliche Staaten optimieren bestehende Filialnetze, während östliche Märkte die Erstversorgung ausbauen. Deutschland und das Vereinigte Königreich berichten, dass 50–60 % der alltäglichen Transaktionen auf Kioske verlagert wurden und das Personal für höherwertige Aufgaben freigesetzt wird. Die DSGVO-Compliance treibt Investitionen in Datenschutzmaßnahmen wie Näherungssensoren und Sichtschutzfilter an. Der Nahe Osten richtet Kiosk-Rollouts an Smart-City-Programmen aus, während ausgewählte afrikanische Nationen mit hybriden Modellen experimentieren, die mobile Vorab-Initiierung mit Kiosk-Abschluss verbinden und die Inklusion im Markt für Bankkioske erweitern.

Wettbewerbslandschaft

Der Markt für Bankkioske weist eine moderate Konzentration auf; die fünf größten Anbieter erfassen etwa 65 % des globalen Umsatzes. NCR, Diebold Nixdorf und Nautilus Hyosung behalten Skalenvorteile, monetarisieren jedoch zunehmend durch Cloud-Software, Analysen und Managed Services, da die Hardware-Margen sinken. Diebold Nixdorfs DN Vynamic-Suite veranschaulicht diesen Wandel und ermöglicht die integrierte Orchestrierung von Transaktionen, Sicherheit und Kundenerlebnissen, während sie dauerhafte Renteneinnahmen liefert.

Regionale Spezialisten wie GRG Banking in China und OKI Electric in Japan nutzen lokales regulatorisches Wissen, um Funktionen wie mehrsprachige Benutzeroberflächen und staatliche ID-Verifizierung anzupassen. Partnerschaften zwischen Hardware-Anbietern und Fintech-Unternehmen nehmen zu und verbinden offene API-Plattformen mit Nischenfähigkeiten in Blockchain, Kleinunternehmensdienstleistungen und Datenanalyse. Disruptoren, die sich auf cloud-agnostische Software konzentrieren, fordern vertikal integrierte Marktführer heraus, indem sie die Wechselreibung für Banken verringern – ein aufkommender Wettbewerbsschauplatz im Markt für Bankkioske.

Künstliche Intelligenz ist nun der primäre Differenzierungsfaktor. Anbieter konkurrieren bei der Genauigkeit vorausschauender Wartung, Betrugserkennungsalgorithmen und Echtzeit-Personalisierungsmaschinen. Nachhaltigkeit ist ein weiterer Vektor, wobei neueste Modelle den Stromverbrauch um bis zu 40 % senken und Gehäuse aus recycelten Materialien unterstützen. Da die Durchdringung von Managed Services zunimmt, verlagert sich die Grundlage des Wettbewerbs von Einheitenlieferungen zum Lebenszeitwert, was die Ökosystembindung stärkt und die Wettbewerbsstrategie im gesamten Markt für Bankkioske neu definiert.

Marktführer im Bereich Bankkioske

NCR Corporation

Diebold Inc

Glory Limited

Nautilus Hyosung Corporation

Korala Associates Ltd (KAL ATM Software)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: NCR Atleos brachte seine SelfServ 80 Series der nächsten Generation auf den Markt, mit verbesserten Cash-Recycling-Funktionen und integrierter Interaktiver Teller-Funktionalität. Die neue Plattform reduziert den Energieverbrauch im Vergleich zu Vorgängermodellen um 35 % und unterstützt ein breiteres Spektrum an Transaktionen, einschließlich sofortiger Kreditgenehmigungen und Identitätsverifizierungsdiensten.

- März 2025: Fiserv führte seine Clover-Bankkiosk-Plattform in Australien ein und erweiterte damit seinen globalen Fußabdruck mit einer All-in-One-Lösung, die verschiedene Geschäftsverwaltungsaufgaben integriert. Das System verfügt über proprietäre Hardware und Software, die darauf ausgelegt sind, den Betrieb für Finanzinstitute und ihre Kleinunternehmenskunden zu optimieren.

- Februar 2025: Diebold Nixdorf meldete starke Finanzergebnisse für das vierte Quartal 2024 und hob den Erfolg seiner DN Series Self-Service-Lösungen bei der Wachstumsförderung hervor. Das Unternehmen betonte die Rolle seiner cloudbasierten Softwareplattformen bei der Schaffung wiederkehrender Einnahmequellen und der Verbesserung der Kundenbindung.

- Januar 2025: Faytech stellte auf der CES 2025 einen 30-Zoll-transparenten OLED-Kiosk vor, der für Bankanwendungen mit einer Multi-Touch-Oberfläche und einem integrierten Zahlungssystem konzipiert ist. Die innovative Display-Technologie ermöglicht ein verbessertes Kundenerlebnis bei einem kleineren physischen Platzbedarf als herkömmliche Kioske.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie beschreibt den Markt für Bank-Kioske als alle Self-Service-Terminals, die von regulierten Banken und Kreditgenossenschaften aufgestellt werden und es Kunden ermöglichen, Kontoeröffnungen, Bar- und Scheckgeschäfte, Kartenausgabe sowie videogestützte Dienstleistungen ohne Eingreifen eines Kassierers abzuwickeln. Hardware, eingebettete Software und die wiederkehrenden Vor-Ort-Dienste, die diese Kioske betriebsbereit halten, sind eingeschlossen; unterstützende Branch-Core-Softwarelizenzen, die nicht physisch in einem Kiosk vorhanden sind, sind ausgeschlossen.

Ausschluss aus dem Geltungsbereich: Nicht-Bank-Einzelhandelskioske (Ticketing, Schnellverpflegung, Behördendienstleistungen, Gaming) fallen nicht in den Rahmen dieser Untersuchung.

Segmentierungsübersicht

- Nach Typ

- Einzelfunktionskiosk

- Multifunktionskiosk

- Virtueller/Video-Kassenautomat

- Nach Angebot

- Hardware

- Software

- Dienstleistungen

- Nach Vertrieb

- Ländlich

- Halbstädtisch

- Städtisch

- Metropole

- Nach Standort

- Vor-Ort

- Außerhalb

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien und Neuseeland

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir haben Kiosk-Integratoren, regionale Bankenverbände und Leiter des digitalen Bankings in Nordamerika, Europa, dem asiatisch-pazifischen Raum und dem GCC befragt. Ihre Erkenntnisse zu Service-Einsatzhäufigkeiten, Ersatzteilkosten und Erfolgsquoten von Pilotprojekten ermöglichten es uns, Auslastungsfaktoren, Amortisationszeiträume und realistische Rollout-Geschwindigkeiten zu verfeinern, die durch reine Schreibtischarbeit nicht hätten erfasst werden können.

Desk Research

Mordor-Analysten haben zunächst große öffentlich verfügbare Datensätze wie die Finanzinklusions-Indikatoren der Weltbank, BIS-Statistiken zur ATM-Dichte und IMF-Wechselkursreihen gescrapt und bereinigt, die den Kundenstamm und den Preiskontext festlegen. Diese wurden durch politische Dokumente der FDIC, der European Banking Authority und der Reserve Bank of India ergänzt, die regulatorische Impulse in Richtung filialreduzierter Betriebe aufzeigen, sowie durch Versanddaten von Volza und Patenttrends, auf die über Questel zugegriffen wurde, um die Diffusion der Video-Teller-Technologie zu kartieren. Jahresberichte, 10-Ks, Investorenpräsentationen und seriöse Wirtschaftspresseartikel halfen dann dabei, durchschnittliche Verkaufspreise und Erneuerungszyklen in den verschiedenen Regionen zu validieren. Diese Liste ist illustrativ; viele weitere Sekundärquellen wurden herangezogen, um Zahlen gegenzuprüfen und Datenlücken zu schließen.

Marktgröße & Prognose

Ein Top-down-Modell wandelt die Anzahl der Bankfilialen und den Besucherverkehr im Privatkundengeschäft in einen Nachfragepool um und wendet anschließend regionsspezifische Kiosk-Penetrationsraten an, die aus Primärinterviews abgeleitet wurden; selektive Bottom-up-Gegenprüfungen aggregieren den durchschnittlichen Verkaufspreis multipliziert mit der geschätzten installierten Basis, die von zehn führenden Herstellern gemeldet wurde. Schlüsselvariablen wie der durchschnittliche Kiosk-ASP, die Filialrationalisierungsquote, die Akzeptanz von Video-Tellern, der Anteil von Bargeld an digitalen Zahlungen und die Erneuerungsrate von Serviceverträgen treiben die historische Reihe an. Eine multivariate Regression, die jährlich aktualisiert wird, verknüpft diese Variablen mit dem Wachstum der installierten Basis und speist ein ARIMA-Overlay, um zyklische Schocks zu glätten, bevor die Prognose bis 2030 verlängert wird.

Datenvalidierung & Aktualisierungszyklus

Jeder Entwurfsoutput durchläuft drei Runden: automatisierte Varianzprüfungen anhand historischer Quoten, Peer-Review durch einen leitenden Analysten und ein Abstimmungsgespräch, wenn Abweichungen voreingestellte Schwellenwerte überschreiten. Modelle werden jährlich aktualisiert, während bedeutende Ereignisse, große regulatorische Änderungen oder wesentliche M&A-Transaktionen eine Zwischenaktualisierung auslösen, sodass Kunden stets aktuelle Zahlen erhalten.

Warum Mordors Bank-Kiosk-Basislinie Zuverlässigkeit gewährleistet

Veröffentlichte Zahlen stimmen selten überein, da Unternehmen unterschiedliche Auffassungen darüber haben, was als „Bank-Kiosk" gilt, welche Kosten sie bündeln und wie häufig sie Schätzungen aktualisieren.

Wesentliche Treiber von Lücken sind: Einige Herausgeber modellieren nur Hardware-Umsätze, andere bündeln alle Self-Service-Kioske, und mehrere verwenden statische ASPs, die eine rasche Preiserosion in Schwellenmärkten ignorieren. Mordors Geltungsbereich spiegelt tatsächliche Bankbeschaffungskörbe wider, unser Basisszenario reflektiert eine mittlere Akzeptanz statt extremer Szenarien, und der Datensatz wird alle zwölf Monate aktualisiert.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 21,26 Milliarden (2025) | Mordor Intelligence | - |

| USD 21,97 Milliarden (2025) | Global Consultancy A | Umfasst bestimmte von Fintech-Unternehmen betriebene Kioske außerhalb regulierter Banken; begrenzte Primärvalidierung |

| USD 0,94 Milliarden (2023) | Industry Research B | Nur Hardware-Umsatz, ohne Serviceverträge, verwendet statische ASPs |

| USD 0,74 Milliarden (2021) | Trade Journal C | Enge geografische Abdeckung und fünf Jahre alte Wechselkurse |

Zusammengenommen zeigt der Vergleich, dass breitere oder engere Geltungsbereiche und veraltete Annahmen die Gesamtwerte erheblich verschieben, während Mordors disziplinierte Variablenauswahl und jährliche Gegenprüfungen eine ausgewogene, transparente Basislinie liefern, der Manager vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Bankkioske?

Der Markt für Bankkioske beläuft sich im Jahr 2026 auf 24,56 Milliarden USD und soll bis 2031 50,54 Milliarden USD erreichen.

Welches Segment hält den größten Anteil am Markt für Bankkioske?

Multifunktionskioske führen mit einem Umsatzanteil von 59,35 % im Jahr 2025 aufgrund ihrer Fähigkeit, die meisten Kassiertransaktionen abzuwickeln und die Betriebskosten zu senken.

Warum wachsen Dienstleistungen im Markt für Bankkioske schneller als Hardware?

Banken lagern zunehmend Wartung, Software-Updates und vorausschauende Analysen aus, was eine CAGR von 17,84 % für Dienstleistungen antreibt, während sie sich auf Kernaktivitäten konzentrieren.

Welche Region wird voraussichtlich bis 2031 am schnellsten wachsen?

Asien-Pazifik wird voraussichtlich mit einer CAGR von 16,52 % wachsen, angetrieben durch Programme zur finanziellen Inklusion und rasche Urbanisierung, insbesondere in China und Indien.

Wie verbessern Funktionen zur vorausschauenden Wartung die Kiosk-Wirtschaftlichkeit?

KI-gesteuerte Überwachung reduziert kritische Ausfallzeiten um bis zu 35 % und löst 45 % der Probleme aus der Ferne, schützt Transaktionseinnahmen und Kundenzufriedenheit.

Was ist die größte Herausforderung, die eine breitere Einführung in Schwellenmärkten hemmt?

Hohe Anfangsinvestitionskosten – 60.000–80.000 USD pro Einheit zuzüglich Standortvorbereitung – verlängern die ROI-Zeiträume, obwohl Hardware-als-Dienstleistung-Modelle die Last verringern.

Seite zuletzt aktualisiert am: