Größe und Marktanteil des malaysischen E-Commerce-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

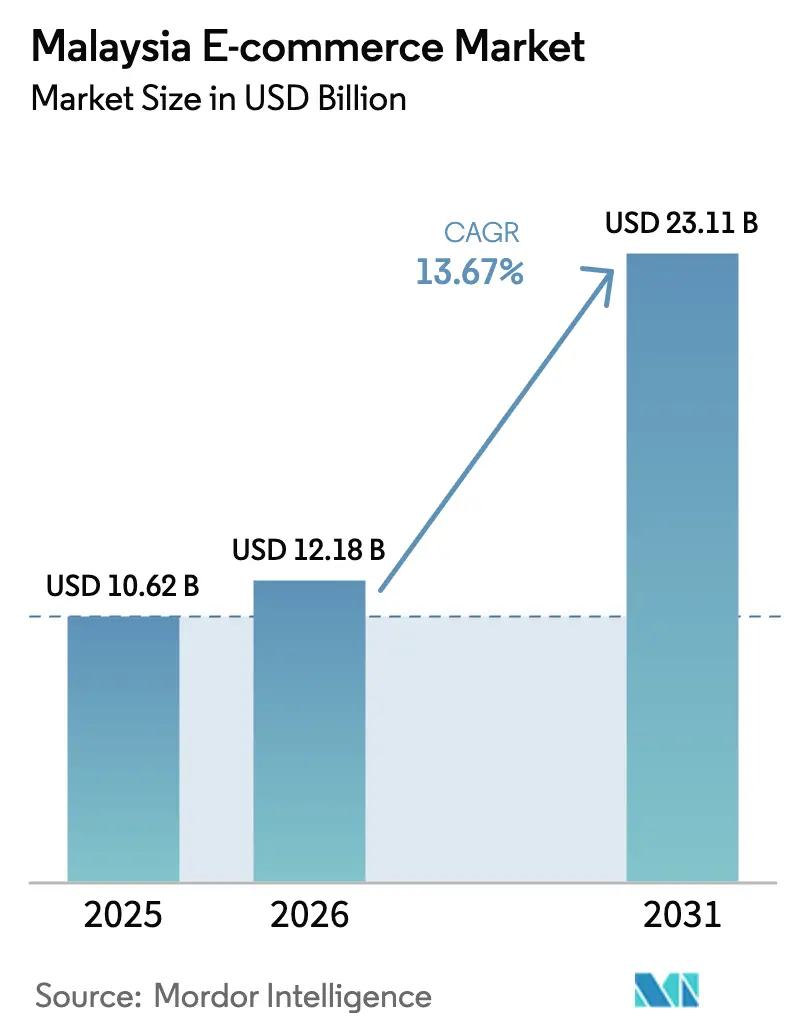

| Marktgröße im Basisjahr (2025) | 10.62 Milliarden US-Dollar |

| Marktgröße (2026) | 12.18 Milliarden US-Dollar |

| Marktgröße (2031) | 23.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.67% CAGR |

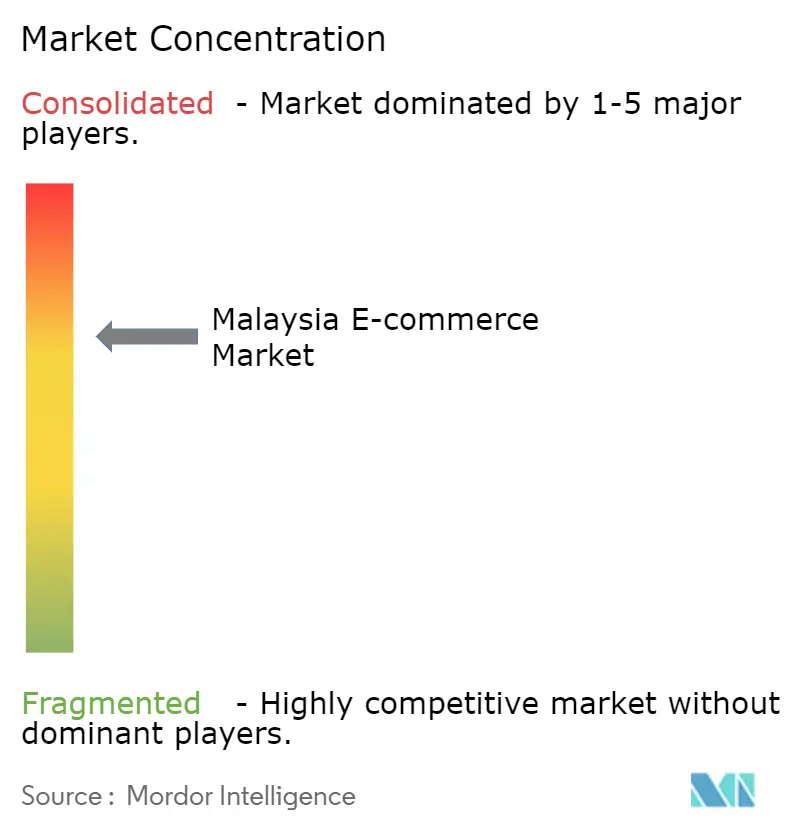

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des malaysischen E-Commerce-Markts von Mordor Intelligence

Die Größe des malaysischen E-Commerce-Markts wird voraussichtlich von 10,62 Milliarden USD im Jahr 2025 auf 12,18 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 23,11 Milliarden USD erreichen, was einer CAGR von 13,67 % über den Zeitraum 2026–2031 entspricht. Starke politische Unterstützung, allgegenwärtige mobile Konnektivität und sofortige digitale Zahlungen treiben den malaysischen E-Commerce-Markt weiterhin voran, insbesondere bei Millennials und Erstkäufern im ländlichen Raum. Regierungsmaßnahmen wie die Nationale E-Commerce-Strategische Roadmap 2.0 und MyDIGITAL senken die Einstiegshürden für 1,1 Millionen kleine Unternehmen, während eine 5G-Abdeckung von 82,4 % App-first-Einkaufserlebnisse unterstützt. Das interoperable DuitNow-QR-System hat Zahlungshürden an 2,6 Millionen Händlerstandorten beseitigt und ermöglicht es dem Live-Stream-Shopping zu florieren, da soziale Videos spontanes Interesse in Verkäufe umwandeln. Der Wettbewerbsdruck steigt, da TikTok Shop, Shopee und Lazada Subventionen in die Nutzergewinnung investieren, obwohl die städtische Durchdringung bereits 85 % übersteigt und die Kosten für die Kundengewinnung weiter steigen. Der malaysische E-Commerce-Markt verfügt über erhebliches Wachstumspotenzial bei halal-zertifizierten Sortimenten und wertschöpfenden Rückwärtslogistiklösungen, die die Nachfrage der unterversorgten Verbraucher in Ost-Malaysia erschließen können.

Wichtigste Erkenntnisse des Berichts

- Nach Produktkategorie führte Mode und Bekleidung im Jahr 2025 mit einem Umsatzanteil von 26,67 %, während Lebensmittel und Getränke bis 2031 voraussichtlich mit einer CAGR von 16,46 % wachsen werden.

- Nach Geschäftsmodell hielt das B2C-Segment im Jahr 2025 einen Marktanteil von 80,89 % am malaysischen E-Commerce-Markt, während B2B bis 2031 die schnellste CAGR von 15,63 % verzeichnen soll.

- Nach Gerät erfassten Smartphones im Jahr 2025 72,67 % der Marktgröße des malaysischen E-Commerce-Markts und sollen über den Prognosezeitraum mit einer CAGR von 15,87 % wachsen.

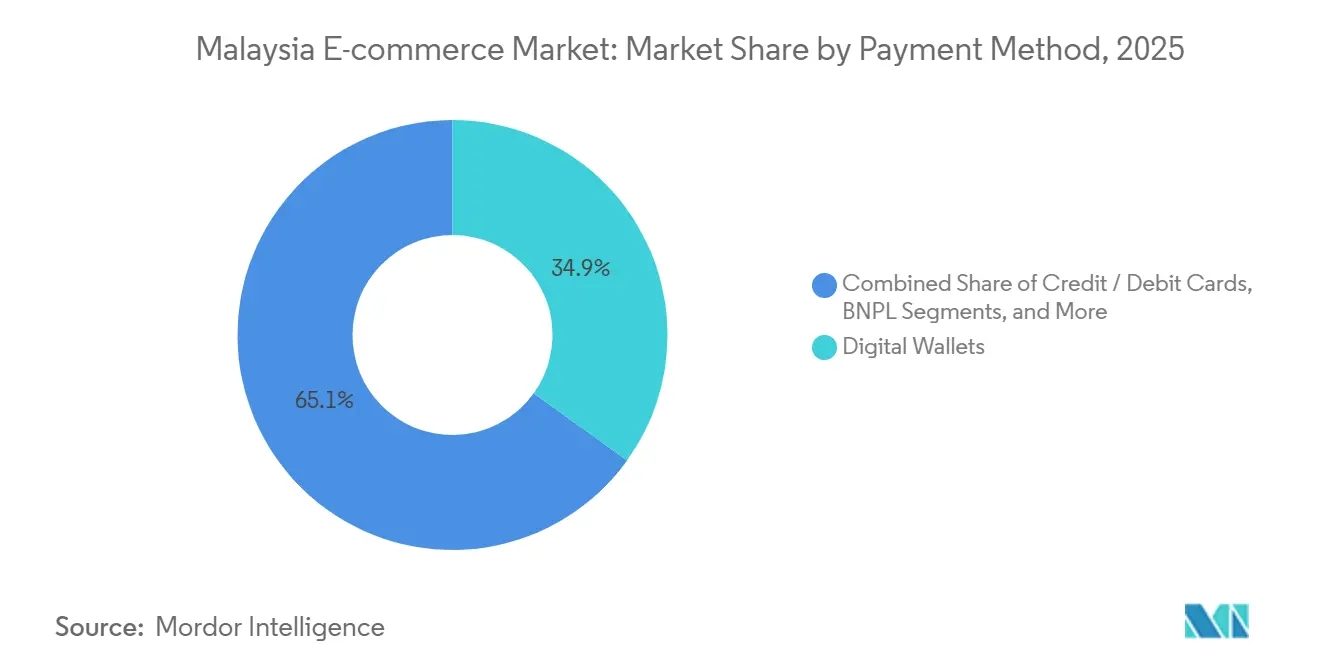

- Nach Zahlungsmethode entfielen im Jahr 2025 34,92 % des Transaktionswerts auf digitale Geldbörsen, während Kauf-jetzt-zahle-später-Lösungen bis 2031 mit einer CAGR von 17,18 % wachsen sollen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im malaysischen E-Commerce-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regierungliche Digitalisierungsagenden (NESR 2.0, MyDIGITAL) | +2.2% | National, frühe Gewinne im Klang Valley, Penang, Johor Bahru | Mittelfristig (2–4 Jahre) |

| Über 90 % Smartphone-Durchdringung und wachsende 5G-Abdeckung fördern M-Commerce | +1.8% | National, schneller in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Schnelle Verbreitung von E-Geldbörsen und interoperablem DuitNow-QR | +1.5% | Peninsularer Kernbereich, Ausweitung auf Ost-Malaysia | Kurzfristig (≤ 2 Jahre) |

| Dichter Ausbau von Drittanbieter-Logistik und On-Demand-Lieferung | +1.3% | Kernbereich Peninsular-Malaysia | Mittelfristig (2–4 Jahre) |

| Anstieg des GMV im Live-Stream- und Social-Commerce | +1.4% | National, städtische Jugend führend | Kurzfristig (≤ 2 Jahre) |

| Halal-zertifizierte Online-Regale erschließen ländliche Nachfrage | +0.9% | National, Ausstrahlungseffekte auf Indonesien, Brunei und den Nahen Osten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regierungliche Digitalisierungsagenden (NESR 2.0, MyDIGITAL)

Politische Rahmenpläne fungieren als Gerüst, das private Investitionen in Fulfillment, Zahlungsverkehr und digitale Kompetenzen risikoärmer macht. Zuschüsse senkten bis 2025 die Onboarding-Kosten für 1,148 Millionen Unternehmen, während die obligatorische elektronische Rechnungsstellung im Juli 2025 traditionelle Einzelhändler zur Digitalisierung bewog.[1]Malaysia Digital Economy Corporation, "MyDIGITAL Blueprint Fortschrittsbericht 2025," MDEC.MY Die Zollvorabfertigung verkürzte die Pakettransitzeiten aus China und Singapur im Jahr 2024 um 30 %, doch das GMV-Ziel von 1,65 Billionen MYR für 2025 übersteigt nach wie vor die bestehende Infrastruktur. Fortgesetzte öffentliche Ausgaben bis 2031 bleiben entscheidend für die Einbeziehung ländlicher Regionen.

Über 90 % Smartphone- und 5G-Abdeckung fördern M-Commerce

5G deckte bis Q3 2025 82,4 % der besiedelten Gebiete ab, obwohl die mittlere Geschwindigkeit aufgrund der steigenden Nutzerdichte auf 243 Mbps sank.[2]Opensignal, "Malaysia 5G-Erfahrungsbericht Q3 2025," OPENSIGNAL.COM Smartphones wickeln bereits nahezu drei Viertel der Transaktionen im malaysischen E-Commerce-Markt ab, und progressive Web-Apps, die in unter drei Sekunden laden, schützen die Konversionsraten selbst bei überlasteten Sendemasten. Das geplante Mittelband-Spektrum im Jahr 2026 wird die Kapazität in Kuala Lumpur, Penang und Johor Bahru verdreifachen, während das ländliche Sabah und Sarawak weiterhin auf 4G-Backhaul angewiesen sind, das bei hochauflösenden Produktvideos an seine Grenzen stößt.

Schnelle Verbreitung von E-Geldbörsen und interoperablem DuitNow-QR

Digitale Geldbörsen verarbeiteten im Jahr 2024 31,1 Milliarden MYR (7,2 Milliarden USD) und hielten im Jahr 2025 einen Anteil von 34,92 % an den Online-Zahlungen.[3]PayNet, "DuitNow QR Jahresbericht 2024," PAYNET.MY Grenzüberschreitende QR-Verknüpfungen mit Singapur, Thailand und Indonesien verarbeiteten 4,1 Millionen Transaktionen und unterstützten reibungsloses Einkaufen für Touristen sowie die Liquidität der Verkäufer durch taggleiche Auszahlungen. Eine Richtlinie aus dem Jahr 2025 wird alle lizenzierten Geldbörsen bis Mitte 2026 zur Nutzung von DuitNow verpflichten, doch die Proliferation von Geldbörsen – 3,2 aktive Konten pro Nutzer – schafft Herausforderungen für die Markentreue.

Anstieg des GMV im Live-Stream- und Social-Commerce (TikTok Shop)

Die zweimonatige Sperrung von TikTok Shop im Jahr 2024 vernichtete rund 200 Millionen USD an monatlichem GMV und bewies damit sowohl seine Reichweite als auch seine regulatorische Anfälligkeit. Nach der lokalen Registrierung gewann TikTok Shop die Generation-Z-Käufer zurück, und Live-Stream-Formate generieren nun bis zu 22 % des Plattform-GMV. Marken verlagern ihre Budgets von statischen Anzeigen hin zu interaktiven Sitzungen, die drei- bis fünfmal schneller konvertieren, doch strengere Inhaltsmoderation erhöht die Compliance-Kosten zugunsten etablierter Anbieter mit umfangreichen Ressourcen.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmender Cyberbetrug und Datenschutzverletzungen untergraben das Vertrauen | -1.6% | National, stärker in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Hohe Kosten der letzten Meile nach Ost-Malaysia und abgelegenen Inseln | -0.8% | Sabah, Sarawak, Labuan, Inseln | Langfristig (≥ 4 Jahre) |

| Steigende Kosten für die Kundengewinnung durch Sättigung des städtischen Markts | -1.1% | Klang Valley, Penang, Johor Bahru | Mittelfristig (2–4 Jahre) |

| Aufkommende Risiken durch Datenlokalisierung und grenzüberschreitende Compliance | -0.7% | National, ASEAN-Handel | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Cyberbetrug und Datenschutzverletzungen untergraben das Vertrauen

Die Kommunikationsaufsichtsbehörde verzeichnete im Jahr 2024 über 70.000 Online-Betrugsfälle, die Verbraucher mehr als 1,8 Milliarden MYR (420 Millionen USD) kosteten.[4]Malaysische Kommunikations- und Multimediakommission, "Bericht über Cybersicherheitsvorfälle 2024," MCMC.GOV.MY Aufsehenerregende Datenschutzverletzungen bei Telekommunikationsunternehmen schürten Ängste vor dem Diebstahl von Zugangsdaten und trieben die Warenkorbabbruchrate im Jahr 2025 auf 68 %. Zwei-Faktor-Authentifizierung und Biometrie reduzieren Betrug, verlängern den mobilen Bezahlvorgang jedoch um 18 Sekunden, was die Geduld der Nutzer strapaziert.

Steigende Kosten für die Kundengewinnung durch Sättigung des städtischen Markts

Die städtische Durchdringung übersteigt im Klang Valley, in Penang und Johor Bahru bereits 85 %, was Plattformen dazu zwingt, mehr für Cashbacks, kostenlosen Versand und Influencer-Honorare auszugeben, um neue Nutzer zu gewinnen. Die Kosten für die Kundengewinnung (CAC) für Erstkäufer stiegen im Jahr 2025 um 23 % im Jahresvergleich und schmälerten die Deckungsbeiträge, obwohl die durchschnittlichen Bestellwerte stagnierten. Die Promotionsintensität erreichte ihren Höhepunkt während der Spitzenverkaufsereignisse, als Shopee, Lazada und TikTok Shop gemeinsam mehr als 150 Millionen MYR (35 Millionen USD) an Gutscheinen innerhalb einer einzigen Woche anboten, doch die Verkehrszuwächse erwiesen sich als kurzlebig. Steigende Preise für digitale Werbung bei Meta und Google treiben den CAC weiter in die Höhe, da Social-Commerce-Neueinsteiger um dieselben städtischen Zielgruppen konkurrieren. Plattformen reagieren, indem sie Budgets in Treueprogramme und In-App-Spiele verlagern, die die Wiederkaufhäufigkeit erhöhen, doch die Amortisationszeiten erstrecken sich für neue Stadtnutzer weiterhin auf über 18 Monate. Solange die Einbindung ländlicher Regionen nicht beschleunigt wird, wird der erhöhte CAC die Rentabilität mindestens bis 2028 unter Druck setzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Geschäftsmodell: B2B-Digitalisierung beschleunigt sich, da die Beschaffung online verlagert wird

Business-to-Consumer-Transaktionen hielten im Jahr 2025 einen Anteil von 80,89 % am malaysischen E-Commerce-Markt, gestützt durch Subventionen und durch Influencer geleitete Entdeckung. Die Marktgröße des malaysischen E-Commerce-Markts für B2B-Plattformen soll bis 2031 mit einer CAGR von 15,63 % wachsen, da die obligatorische elektronische Rechnungsstellung Unternehmen zu API-fähigen Beschaffungsportalen treibt. Großhandelsmarktplätze wie Dropee und Ralali automatisieren Rechnungen, erschließen Mengenrabatte und verkürzen die Betriebskapitalzyklen um bis zu 18 Tage. Trotz des Schwungs bleibt das B2B-GMV auf Peninsular-Malaysia konzentriert, da ostmalaysische Hersteller nach wie vor mit prohibitiven Luftfrachtkosten konfrontiert sind.

Verbraucherorientierte Plattformen gaben im Jahr 2025 schätzungsweise 3,5 Milliarden MYR (814 Millionen USD) für Versandrabatte und Cashbacks aus – eine Taktik, die sich voraussichtlich abschwächen wird, da Investoren Gewinne fordern. Mode, Elektronik und Schönheit machten rund 60 % des B2C-GMV aus, begünstigt durch Live-Stream-Tags, die Impulskäufe mit der dreifachen Rate der Schlüsselwortsuche konvertieren. B2B-Wachstum bietet einen neuen Umsatzpool, dessen Erschließung jedoch tiefere Logistikintegrationen und eingebettete Finanzierungsinstrumente erfordert.

Nach Gerätetyp: Mobile Dominanz durch 5G-Ausbau und App-first-Strategien gestärkt

Smartphones generierten im Jahr 2025 72,67 % der Transaktionen, und dieser Anteil an der Marktgröße des malaysischen E-Commerce-Markts soll bis 2031 mit einer CAGR von 15,87 % weiter steigen. Progressive Web-Apps, die auf 4G schnell laden, und In-App-Geldbörsen, die Zugangsdaten speichern, halten die Hürden niedrig.

Die Desktop-Nutzung hält sich bei Unternehmenskäufern und älteren Käufern, geht jedoch jährlich um 8 % zurück. Tablets und Smart-TVs bleiben Nischenprodukte; sprachgestützter Lebensmitteleinkauf gewinnt jedoch in Familienhaushalten an Beliebtheit. Neue Datenschutzregeln rund um Geräte-Fingerprinting verlagern die Attribution hin zu dauerhaften App-Logins – ein klarer Vorteil für mobile Ökosysteme.

Nach Zahlungsmethode: BNPL wächst am schnellsten, da der Kreditzugang sich ausweitet

Digitale Geldbörsen führten im Jahr 2025 mit einem Anteil von 34,92 %, da das interoperable DuitNow-QR Bezahlhürden beseitigte. Kauf-jetzt-zahle-später, der am schnellsten wachsende Bereich des malaysischen E-Commerce-Markts, soll bis 2031 eine CAGR von 17,18 % verzeichnen, angetrieben durch den Appetit der Generation Z auf Ratenzahlungspläne für Elektronik und Mode.

Die Regeln der Bank Negara Malaysia aus dem Jahr 2024 schrieben Bonitätsprüfungen und die Meldung von Zahlungsrückständen vor, was die Compliance-Kosten erhöhte, den Sektor jedoch legitimierte. Kartenzahlungen dominieren weiterhin grenzüberschreitende Bestellungen, stoßen jedoch auf Händlerwiderstand aufgrund von Interbankenentgelten von 2 %. Barzahlung bei Lieferung schwindet weiter, da die elektronische Rechnungsstellung nachvollziehbare digitale Spuren erfordert.

Nach B2C-Produktkategorie: Lebensmittel und Getränke wachsen am schnellsten dank Quick-Commerce-Dynamik

Mode und Bekleidung erfassten im Jahr 2025 26,67 % des Umsatzes, begünstigt durch soziale Anproben und KI-gestützte Größenbestimmung, die die Rücksendequoten senken. Lebensmittel und Getränke sollen bis 2031 mit einer CAGR von 16,46 % wachsen – dem schnellsten Wachstum im malaysischen E-Commerce-Markt – dank des 30-Minuten-Lieferversprechens von GrabMart in den großen Städten.

Unterhaltungselektronik profitiert von starken Markenpartnerschaften und Inzahlungnahme-Angeboten, während Schönheit von Abonnement-Nachfüllmodellen profitiert. Möbel, Kfz-Teile und Heimtierbedarf erschließen kleinere, aber zweistellige Wachstumskorridore, da Augmented-Reality-Visualisierung und automatische Nachbestellfunktionen frühere Hürden abbauen.

Geografische Analyse

Peninsular-Malaysia machte im Jahr 2025 rund 75 % der Transaktionen aus, da dichte Logistikzentren Same-Day-Lieferung und höhere Ermessensausgaben unterstützen. Der malaysische E-Commerce-Markt profitiert weiterhin von grenzüberschreitenden QR-Zahlungen mit Singapur, Thailand und Indonesien, die im Jahr 2024 348,3 Millionen MYR (81 Millionen USD) abwickelten.

Ost-Malaysia mit 5,8 Millionen Einwohnern generierte knapp 15 % des Volumens, hinkt jedoch hinterher, da die Kosten der letzten Meile die Warenkorbpreise um bis zu 60 % erhöhen. Der Marktanteil des malaysischen E-Commerce-Markts im ländlichen Sabah und Sarawak wird steigen, sobald der Pan-Borneo-Highway und das Salam-Unterwasserkabel die Konnektivitätslücken schließen, doch die Projekte erstrecken sich über 2028 hinaus.

Maßnahmen zur Förderung der digitalen Kompetenz und Subventionen haben bereits über eine Million kleine Unternehmen eingebunden und die städtisch-ländliche Kluft von 5,2 Millionen auf 3,8 Millionen nicht verbundene Erwachsene zwischen 2024 und 2026 verringert. Dennoch liegt der durchschnittliche Bestellwert außerhalb des Klang Valley um 30 % niedriger, was auf geringere verfügbare Einkommen und einen stärkeren Fokus auf Grundbedarfsgüter zurückzuführen ist.

Wettbewerbslandschaft

Shopee kontrollierte im Jahr 2025 rund 60 % des malaysischen E-Commerce-Markts, gestützt durch den E-Commerce-Umsatz von Sea Limited in Höhe von 2,7 Milliarden USD im Q3 2024, ein Anstieg von 27 % im Jahresvergleich.[5]Sea Limited, "Finanzergebnisse für das dritte Quartal 2024," INVESTORS.SEA.COM Lazada hielt nach der Veräußerung durch Alibaba an die Central Group einen Anteil von nahezu 30 % und schwenkte auf Rentabilität um, indem selektiv Fulfillment-Center geschlossen wurden.

Der Wiedereintritt von TikTok Shop im Dezember 2024 entfachte den Live-Stream-Commerce neu und veranlasste die etablierten Anbieter, ihre Marketingausgaben zu erhöhen, obwohl die städtische Durchdringung stagniert. Regulatorische Compliance in Bezug auf Inhaltsmoderation und Datenschutz wird zu einem Wettbewerbsvorteil: Plattformen mit etablierten Rechts- und Cybersicherheitsteams können steigende Gemeinkosten leichter absorbieren als Start-ups.

Vertikale Spezialisten – Zalora für Mode, Senheng für Elektronik, PG Mall für Allgemeinwaren – bedienen Produktnischen und halal-zertifizierte Nachfrage. Weißer Fleck besteht in der Rückwärtslogistik, insbesondere bei erschwinglichen Rücksendungen aus Ost-Malaysia, sowie in der B2B-Beschaffung, wo 1,15 Millionen KMU noch immer auf manuelle Bestellungen angewiesen sind. KI-gesteuerte Personalisierung und dynamische Preisgestaltung sind Mindestanforderungen, da führende Plattformen täglich Milliarden von Datenpunkten verarbeiten, um Rankings und Bestandsprognosen zu verfeinern.

Marktführer der malaysischen E-Commerce-Branche

Shopee (Sea Ltd)

Lazada Group (Alibaba)

Lelong.my

Zalora (Global Fashion Group)

GoShop (Astro GS Shop Sdn Bhd)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Das obligatorische elektronische Rechnungsstellungssystem Malaysias trat für große Unternehmen in Kraft und beschleunigte die Unternehmensadoption von Plattformen mit integrierten Rechnungsstellungs-APIs.

- April 2025: Das Luftfrachtterminal Sandakan wurde mit einer Kapazität von 15.000 Tonnen eröffnet und verkürzte die Luftfrachtzeiten in Ost-Malaysia um 12 Stunden.

- März 2025: Pos Malaysias Pos Fulfill eröffnete ein 50.000 Quadratfuß großes Zentrum in Kota Kinabalu und erweiterte damit die Lagerhaltung in Ost-Malaysia.

- Februar 2025: Die Bank Negara Malaysia schloss die Lizenzierungsregeln für BNPL ab, begrenzte die Zinssätze und schrieb Bonitätsprüfungen vor.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Laut Mordor Intelligence bezieht sich der malaysische E-Commerce-Markt auf den Gesamtwert von Waren und gebührenpflichtigen Dienstleistungen, die über internetfähige Websites oder mobile Apps von in Malaysia registrierten Verkäufern erworben wurden, und umfasst inländische sowie ausgehende grenzüberschreitende Transaktionen sowohl für B2C- als auch für B2B-Geschäfte. Interne Unternehmenseinkäufe auf digitalen Beschaffungsplattformen werden berücksichtigt, um die tatsächliche Handelsaktivität widerzuspiegeln.

Reiner Peer-to-Peer-Wiederverkauf, Online-Reisebuchungen und Streaming-Abonnements sind von dieser Größenbestimmung ausgeschlossen.

Segmentierungsübersicht

- Nach Geschäftsmodell

- B2C

- B2B

- Nach Gerätetyp (B2C)

- Smartphone / Mobilgerät

- Desktop und Laptop

- Sonstige Gerätetypen

- Nach Zahlungsmethode (B2C)

- Kredit- / Debitkarten

- Digitale Geldbörsen

- Kauf jetzt zahle später (BNPL)

- Sonstige Zahlungsmethoden

- Nach Produktkategorie (B2C)

- Schönheit und Körperpflege

- Unterhaltungselektronik

- Mode und Bekleidung

- Lebensmittel und Getränke

- Möbel und Wohnen

- Spielzeug, Heimwerken und Medien

- Sonstige Produktkategorien

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Marktplatzbetreiber, Zahlungsdienstleister, Drittanbieter-Logistikunternehmen und mittelgroße Händler im Klang Valley, in Johor und Sabah. Die Gespräche klärten die Anzahl aktiver Verkäufer, die durchschnittliche Warenkorbgröße, den Anteil der Nachnahme-Zahlungen sowie regulatorische Entwicklungen und ermöglichten es uns, Datenlücken zu schließen und Modellannahmen einem Stresstest zu unterziehen.

Desk Research

Unsere Analysten begannen damit, vierteljährliche E-Commerce-Umsatztabellen des Department of Statistics Malaysia, elektronische Zahlungs-Dashboards der Bank Negara sowie Konnektivitätskennzahlen der International Telecommunication Union auszuwerten, die Nutzer, Ausgaben und Zugang abbilden. Erkenntnisse aus den Aktualisierungen des National E-commerce Strategic Roadmap von MDEC, Berichten der Logistics and Supply Chain Association sowie offenen Zollversanddaten halfen uns, die grenzüberschreitende Intensität und den Channel-Mix zu kartieren. Unternehmensunterlagen, die über D&B Hoovers und Nachrichtenfeeds auf Dow Jones Factiva gesammelt wurden, lieferten Hinweise auf Händler-GMV, Kapazitätserweiterungen und Preisentwicklungen. Die genannten Quellen veranschaulichen die Bandbreite; zahlreiche weitere Referenzen wurden gesichtet und geprüft, um jeden Datenpunkt zu verifizieren.

Marktgrößenbestimmung & Prognose

Wir beginnen mit einer Top-down-Rekonstruktion der Gesamtwerte des Department of Statistics, passen diese für konzerninterne Handelsströme, grenzüberschreitende Abweichungen und Währungsbewegungen an und verwenden anschließend Bottom-up-Aggregationen führender Plattform-GMV, stichprobenartige ASP × Bestellvolumina sowie Paketsendungsdaten als Gegenprüfungen. Zu den wichtigsten Variablen des Modells zählen das Wachstum der Internetnutzer, die Smartphone-Durchdringung, der Index des verfügbaren Einkommens, das Transaktionsvolumen digitaler Geldbörsen sowie die BNPL-Nutzung. Eine multivariate Regression verknüpft diese Treiber mit historischen Werten, während eine Szenarioanalyse die Auswirkungen von Steuer- oder Logistikveränderungen eingrenzt. Wenn Bottom-up-Indikatoren abweichen, werden die Zahlen auf den gewichteten Mittelwert zurückgeführt, der während Expertengesprächen vereinbart wurde.

Datenvalidierung & Aktualisierungszyklus

Jede Schätzung durchläuft Varianzprüfungen anhand von Regierungsveröffentlichungen, Plattformangaben und Zahlungsstellvertretern, bevor sie freigegeben wird. Zwei Analysten prüfen die Arbeitsmappe unabhängig voneinander, gefolgt von einer Senior-Überprüfung. Die Studie wird jährlich aktualisiert, mit Zwischenaktualisierungen, wenn politische oder wettbewerbsbezogene Schocks die Ausgangslage wesentlich verändern.

Warum Mordors Malaysia-E-Commerce-Basiswert solide ist

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche Anwendungsbereiche, Projektionshorizonte und Aktualisierungsrhythmen wählen. Wir erkennen diese Streuung an und konzentrieren uns dann auf die Faktoren, die die Lücke vergrößern.

Unterschiede entstehen typischerweise dadurch, ob die B2B-Nachfrage berücksichtigt wird, wie grenzüberschreitende Verkäufe behandelt werden, wie sich die durchschnittlichen Verkaufspreise entwickeln und in welchem Rhythmus makroökonomische Variablen fortgeschrieben werden. Durch die Einbeziehung verifizierter B2B-Ströme, jährliche Aktualisierungen und die Kombination von Top-down- mit selektiven Bottom-up-Prüfungen bleibt Mordors Basiswert für 2025 ausgewogen und verlässlich.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| USD 10,69 Mrd. (2025) | Mordor Intelligence | - |

| USD 10,75 Mrd. (2024) | Regional Consultancy A | Lässt B2B- und digitale Dienstleistungserlöse außer Acht |

| USD 15,7 Mrd. (2028) | Trade Journal B | Projektion basiert auf einem einzelnen Kanal und einem älteren Basisjahr |

| USD 80,40 Mrd. (2024) | Industry Association C | Bündelt die breitere digitale Wirtschaft und Zahlungsströme |

Diese Vergleiche zeigen, dass eine schleichende Ausweitung der Definition oder unregelmäßige Aktualisierungen die Gesamtwerte erheblich verschieben können.

Unser disziplinierter Anwendungsbereich und das jährlich aktualisierte Modell geben Entscheidungsträgern eine transparente Ausgangsbasis, die auf klaren Variablen und wiederholbaren Schritten basiert.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der malaysische E-Commerce-Markt im Jahr 2026?

Er erreichte im Jahr 2026 12,18 Milliarden USD und ist auf dem Weg zu 23,11 Milliarden USD bis 2031, was einer CAGR von 13,67 % entspricht.

Welches Segment wächst innerhalb des malaysischen Online-Einzelhandels am schnellsten?

Lebensmittel und Getränke sind bis 2031 auf die schnellste CAGR von 16,46 % ausgerichtet, angetrieben durch Quick-Commerce-Modelle, die eine 30-Minuten-Lieferung versprechen.

Was treibt die Dominanz von Smartphones beim Online-Shopping an?

Eine 5G-Abdeckung von 82,4 % und App-first-Designs haben Smartphones auf einen Anteil von 72,67 % der Transaktionen im Jahr 2025 gebracht, und dieser Anteil steigt weiter mit schnelleren Spektrum-Rollouts.

Warum expandiert Kauf-jetzt-zahle-später so schnell?

BNPL-Lösungen kombinieren sofortige Kreditentscheidungen mit gedeckelten Zinssätzen unter den neuen Vorschriften und ermöglichen eine CAGR von 17,18 %, da Generation-Z-Käufer höherpreisige Artikel finanzieren.

Welche Herausforderungen hemmen das Wachstum in Ost-Malaysia?

Luftfrachtaufschläge und eine spärliche Infrastruktur erhöhen die Lieferkosten um bis zu 60 % und verzögern die Angleichung an die Einkaufserfahrungen auf der Halbinsel, bis Autobahn- und Unterwasserkabelprojekte nach 2028 abgeschlossen sind.

Seite zuletzt aktualisiert am: