Marktgröße und Marktanteil des südkoreanischen POS-Terminals-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

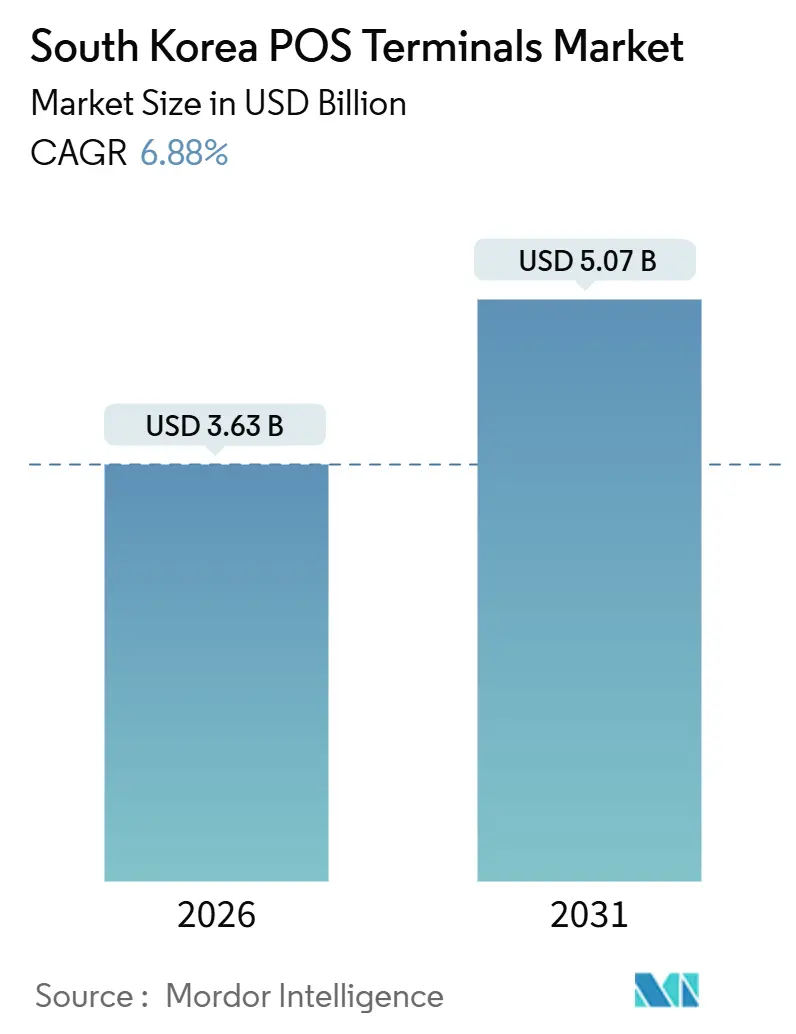

| Marktgröße (2026) | 3.63 Milliarden US-Dollar |

| Marktgröße (2031) | 5.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.88% CAGR |

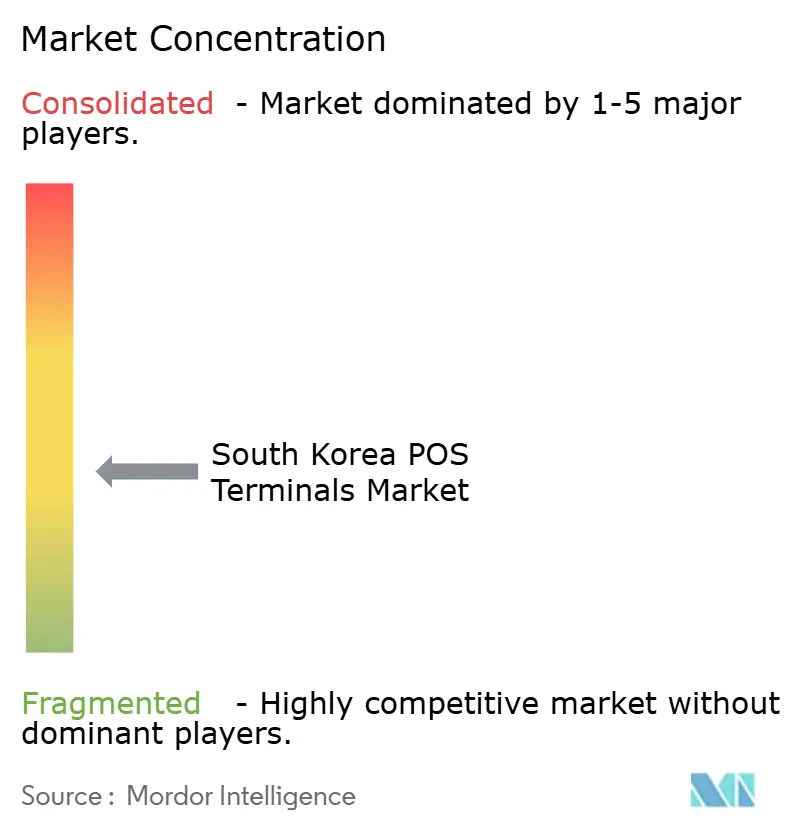

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südkoreanischen POS-Terminals-Markts von Mordor Intelligence

Die Marktgröße des südkoreanischen POS-Terminals-Markts erreichte im Jahr 2026 USD 3,63 Milliarden und wird bis 2031 voraussichtlich USD 5,07 Milliarden erreichen, was einer CAGR von 6,88 % über den Prognosezeitraum entspricht. Diese Expansion ist auf eine entschiedene Abkehr vom Bargeld hin zu kontaktlosen Karten, QR-Codes und mobilen Geldbörsen zurückzuführen, die durch staatliche Bargeldlosigkeitsvorgaben, einen wieder auflebenden Tourismussektor und Investitionen des Einzelhandels in intelligente Kassensysteme gefestigt wird. Der rasche Austausch veralteter Tischgeräte in Convenience- und Kaufhäusern steht im Einklang mit Erstinstallationen im Gesundheitswesen, der Logistik und in Duty-Free-Korridoren, wodurch dem südkoreanischen POS-Terminals-Markt mehrere gleichzeitige Wachstumsmotoren entstehen. Intensivierter Preiswettbewerb zwischen inländischen Integratoren und globalen Anbietern, steigende NFC-Durchdringung sowie die wachsende Attraktivität cloudbasierter Analysen stärken Transaktionsvolumina und Softwareumsätze weiter. Dennoch haben Cybersicherheitsverletzungen und Halbleiterlieferkettenstörungen Einführungen zeitweise verzögert, was die Bedeutung von Skaleneffekten bei der Hardwarebeschaffung und Softwareentwicklung unterstreicht.

Zentrale Erkenntnisse des Berichts

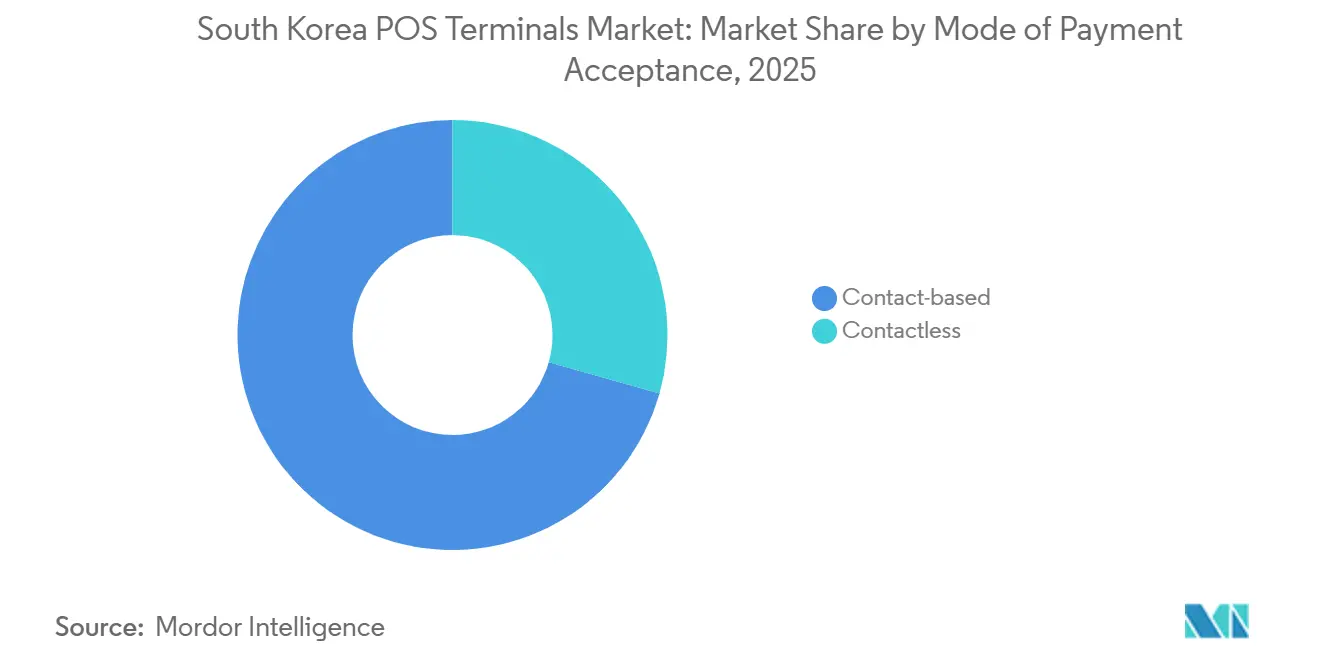

- Nach Zahlungsannahmemodus führten kontaktbasierte Terminals im Jahr 2025 mit einem Marktanteil von 70,62 % am südkoreanischen POS-Terminals-Markt, während kontaktlose Systeme bis 2031 mit einer CAGR von 7,54 % wachsen sollen.

- Nach POS-Typ hielten stationäre Geräte im Jahr 2025 einen Marktanteil von 55,34 % an der Marktgröße des südkoreanischen POS-Terminals-Markts, während mobile und tragbare Terminals bis 2031 auf eine CAGR von 7,67 % zusteuern.

- Nach Komponente entfiel auf Hardware im Jahr 2025 ein Umsatzanteil von 62,71 %; Software soll mit einer CAGR von 7,84 % expandieren, der höchsten Rate unter allen Komponenten.

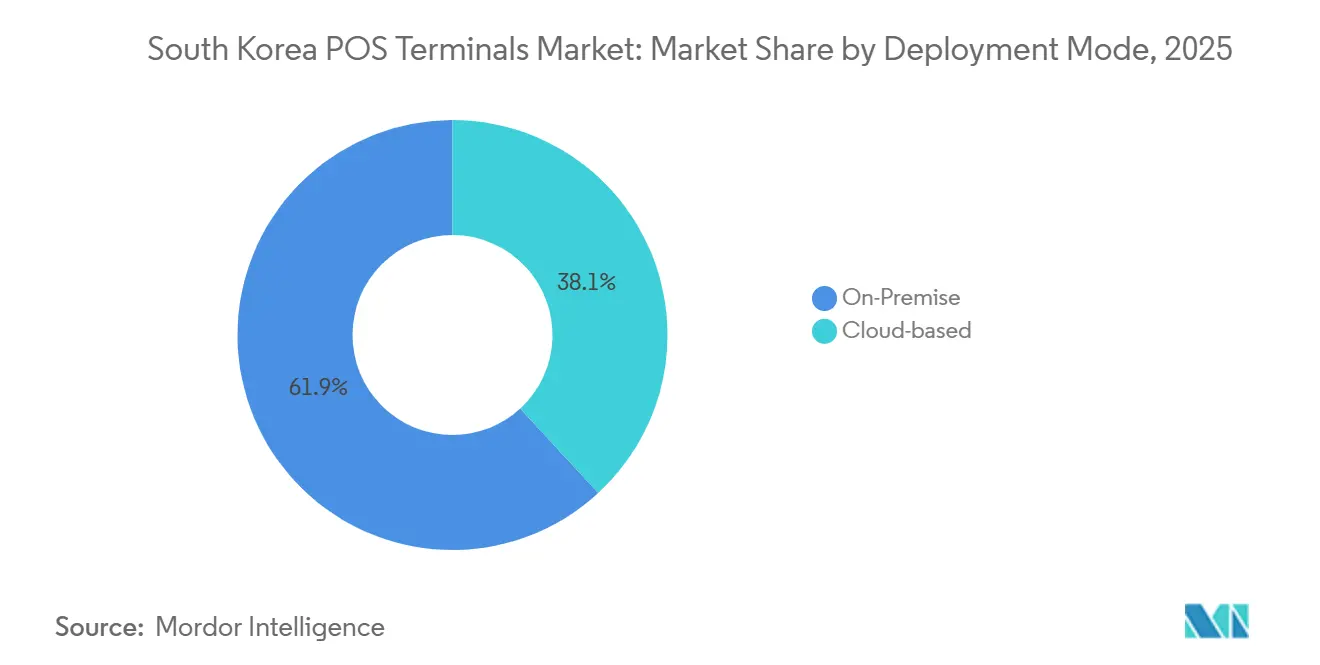

- Nach Bereitstellungsmodus hielten On-Premise-Systeme im Jahr 2025 einen Anteil von 61,86 %, doch cloudbasierte Lösungen entwickeln sich mit einer CAGR von 7,48 %, da Einzelhändler Abonnementpreismodelle und Echtzeit-Datensynchronisation einführen.

- Nach Endbenutzerbranche beherrschte der Einzelhandel im Jahr 2025 mit 35,58 % den Markt, während Terminals im Gesundheitswesen eine CAGR von 8,12 % verzeichnen sollen – die höchste unter allen Vertikalen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im südkoreanischen POS-Terminals-Markt

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Zunahme intelligenter POS-Installationen in großen Einzelhandelsketten | +1.8% | National, konzentriert in den Metropolregionen Seoul, Busan und Incheon | Mittelfristig (2–4 Jahre) |

| Rasche Einführung kontaktloser Zahlungen und mobiler Geldbörsen | +1.5% | National, mit frühen Zuwächsen in städtischen Zentren und Tourismuskorrridoren | Kurzfristig (≤ 2 Jahre) |

| Staatlicher Vorstoß hin zu einer bargeldlosen Wirtschaft (Zero-Pay-Einführung) | +1.2% | National, am stärksten in KMU-dichten Bezirken | Mittelfristig (2–4 Jahre) |

| Expansion des durch den E-Commerce angetriebenen Omni-Channel-Fulfillments | +1.0% | National, angeführt von der Hauptstadtregion Seoul und wichtigen Logistikzentren | Mittelfristig (2–4 Jahre) |

| Tourismusboom als Antrieb für POS-Upgrades in Duty-Free-Bereichen und im Gastgewerbe | +0.9% | Incheon, Seoul, Insel Jeju, Hafengebiet Busan | Kurzfristig (≤ 2 Jahre) |

| KI-gestütztes Upselling und Bestandsanalysen am POS | +0.5% | National, frühe Einführung in großen Einzelhandels- und Convenience-Ketten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme intelligenter POS-Installationen in großen Einzelhandelsketten

Große Ketten führen Android-basierte intelligente Geräte ein, die Zahlung, Kundenbindung und Bestandsabfrage auf einem einzigen Terminal vereinen, Warteschlangen verkürzen und Arbeitskosten senken. Shinsegae I and C meldete für 2024 einen Umsatz von KRW 625,7 Milliarden (USD 434 Millionen), nachdem Cloud-POS mit KI-basierter Selbstbedienungskasse in seinen Filialen gekoppelt wurde.[1] SAP SE, "GS Retail: Finanzprozesse in die Cloud bringen mit einem zukunftsfähigen System," sap.com GS Retail migrierte rund 18.000 Franchise-Filialen zu SAP S/4HANA Cloud und reduzierte die Erstellung von Gewinn-und-Verlust-Berichten von 40 Minuten auf 40 Sekunden. Die nationalen Einzelhandelsumsätze stiegen 2024 auf KRW 179,1 Billionen (USD 124,6 Milliarden), was Terminal-Erneuerungszyklen antreibt. Der Vorteil wird durch Integrationshürden ausgeglichen, wenn veraltete Back-Office-Systeme GS1-Anwendungsidentifikatoren für Produkte mit variablem Gewicht nicht verarbeiten können.[2]GS1, "GS1 Allgemeine Spezifikationen," gs1jp.org

Rasche Einführung kontaktloser Zahlungen und mobiler Geldbörsen

Samsung Pay, Kakao Pay, Naver Pay und Toss dominieren nun städtische Point-of-Sale-Umgebungen, und die Expansion von Apple Pay im Jahr 2025 mit Shinhan und KB Kookmin Cards verdeutlichte den aufgestauten NFC-Bedarf. Doch nur etwa 10 % der Geschäfte verfügten bis März 2025 über konforme Lesegeräte, wobei jedes Upgrade rund KRW 200.000 (USD 138) kostete. Acht Kartenaussteller übernahmen im Juni 2024 einen EMVCo-konformen QR-Standard, der Hardware-Beschränkungen abmilderte. Unterdessen schloss die Bank of Korea die ISO-20022-Migration für die Echtzeit-Abrechnung ab und verkürzte Autorisierungszyklen.

Staatlicher Vorstoß hin zu einer bargeldlosen Wirtschaft (Zero-Pay-Einführung)

Zero Pay erhebt null Händlergebühren und wird von mehr als 2 Millionen Unternehmen akzeptiert, was KMUs unterstützt und die QR-Einführung vorantreibt. Die Finanzdienstleistungskommission hat für die Fintech-Investitionen 2024–2027 USD 368 Millionen reserviert und stärkt damit Upgrades der Zahlungsinfrastruktur. MyData 2.0 weitete die Datenweitergabe im Jahr 2025 auf Offline-Kanäle aus und senkte das Mindestalter der Nutzer auf 14 Jahre, was Händler dazu veranlasste, Altersverifizierungsmodule zu installieren. Echtzeitzahlungen erreichten 2023 9,1 Milliarden und skalieren weiter, wodurch die Einhaltung von QR- und NFC-Standards für Händler obligatorisch wird.

Expansion des durch den E-Commerce angetriebenen Omni-Channel-Fulfillments

Online-Kanäle erfassten 2024 50,6 % des gesamten Einzelhandelsumsatzes, gegenüber 47,3 % im Jahr 2023. Einzelhändler setzen nun POS-Netzwerke ein, die Bestände in Filialen, Lagerhäusern und Click-and-Collect-Punkten synchronisieren und eine Lieferung am selben Tag ermöglichen. Shinsegaes SSG.COM integriert seinen Cloud-POS mit Kaufhäusern und Fulfillment-Centern, während E-Rechnungsregeln, die PKI-Signaturen und eine 5-jährige Datenspeicherung erfordern, Anbieter dazu drängen, Compliance-Logik einzubetten. Diese Omni-Channel-Anforderungen unterstützen das Wachstum von Software-Abonnements, auch wenn der Kundenstrom in Supermärkten nachlässt.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Anhaltende Bedenken hinsichtlich Datensicherheit und Cyberbetrug | -0.9% | National, verstärkt in Einzelhandels- und Finanzsektoren mit hohem Transaktionsvolumen | Kurzfristig (≤ 2 Jahre) |

| Hohe Anfangshardwarekosten für kleine Händler | -0.7% | National, am ausgeprägtesten in ländlichen und margenschwachen KMU-Segmenten | Mittelfristig (2–4 Jahre) |

| Fragmentierte Vorschriften zur Compliance digitaler Quittungen | -0.4% | National, mit Variation auf kommunaler Ebene | Mittelfristig (2–4 Jahre) |

| Volatilität der Halbleiterlieferkette | -0.3% | National, mit globalen Lieferabhängigkeiten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Bedenken hinsichtlich Datensicherheit und Cyberbetrug

Der Lotte Card-Datenschutzverletzung im August 2025 ließ Daten von 2,97 Millionen Nutzern durchsickern, beleuchtete Schwachstellen und löste eine Nachfrage nach PCI-PTS-6.x-Hardware-Verschlüsselung aus. Der USIM-Hack von SK Telecom im selben Jahr zwang die Regulierungsbehörden, die Geldbörsen-Aufsicht zu verschärfen. Überarbeitete Durchsetzungsdekrete erlegen Zahlungs-Gateways nun strengere Kapital- und Transaktionsobergrenzen auf. Budgetbeschränkte Händler verzögern Upgrades jedoch oft, da sichere Prozessoren Kosten und Integrationskomplexität erhöhen.

Hohe Anfangshardwarekosten für kleine Händler

Ein NFC-fähiges Terminal kostet im Durchschnitt noch immer KRW 200.000 (USD 138), was eine Hürde für ländliche Geschäfte darstellt. NHN KCP stellte im November 2025 KCP Order vor, das QR-Codes oder NFC-Aufkleber nutzt, um die monatlichen Fixkosten im Vergleich zu Kiosken um mehr als 80 % zu senken. SoftPOS-Plattformen versprechen ähnliche Einsparungen, erfordern jedoch langwierige EMV-Zertifizierungen.[3]Korea Fintech-Branchenverband, "SoftPOS-Einführung und EMV-Zertifizierung," korfin.org Bei begrenzten staatlichen Subventionen behalten KMUs oft Magnetstreifenlesegeräte bei, bremsen das Wachstum von Apple Pay und erhalten eine Zweiteilung zwischen Premium-Smart-POS und einfachen Kartengeräten aufrecht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zahlungsannahmemodus: Kontaktloser Schwung trotz NFC-Lücken

Kontaktbasierte Geräte hielten 2025 einen Marktanteil von 70,62 %, was die installierte Basis an 2,9 Millionen Händlerstandorten widerspiegelt. Dennoch sind kontaktlose Volumina auf eine CAGR von 7,54 % bis 2031 ausgerichtet, was den südkoreanischen POS-Terminals-Markt auf eine breitere NFC- und QR-Abdeckung zutreibt. Der breitere Ausstellerkatalog von Apple Pay verleiht NFC-Upgrades zusätzliche Dringlichkeit, und der gemeinsame QR-Standard verringert die Abhängigkeit von proprietärer Hardware. Ingenicos AXIUM CX9000 und Verifones X990, beide nach PCI-PTS 6.x zertifiziert, bieten Einzelhändlern Multi-Interface-Plattformen. Da NFC-Module teurer sind als Magnetstreifenlesegeräte, erhält die magnetische Sicherheitsübertragung von Samsung Pay die Legacy-Akzeptanz aufrecht und verlangsamt die Konvergenz. Staatliche bargeldlose Anreize und sinkende Stückpreise werden die Lücke jedoch schließen und kontaktlose Akzeptanz vor 2031 zum Standard machen. Die Marktgröße des südkoreanischen POS-Terminals-Markts für kontaktlose Lösungen ist daher auf eine bedeutende Expansion ausgerichtet, vorausgesetzt, Subventionsrahmen gleichen die Upgrade-Kosten der Händler aus.

Da EMVCo-konforme QR-Codes landesweit eingeführt werden, erhalten Einzelhändler einen unmittelbaren Weg zu kontaktlosen Zahlungen, ohne neue Lesegeräte kaufen zu müssen. Die ISO-20022-Abrechnungsinfrastruktur der Bank of Korea gibt Acquirern schnellere Fondsverfügbarkeit und verbessert den Cashflow der Händler. Unterdessen verpflichten GS1-Mandate zu QR- und DataMatrix-Codes für Produkte mit variablem Gewicht zu Scanner-Upgrades, was Einzelhändler weiter dazu ermutigt, Dual-Mode-Terminals einzuführen. Diese Faktoren zusammen beschleunigen den Wandel hin zu Kontaktlos, auch wenn Chip-und-PIN-Geräte über den Prognosehorizont hinaus bedeutend bleiben.

Nach POS-Typ: Mobile Geräte zielen auf Last-Mile- und Warteschlangen-Abbau-Szenarien ab

Stationäre Systeme kontrollierten 2025 mit einem Anteil von 55,34 % dank Tischinstallationen in Supermärkten und Kaufhäusern. Mobile und tragbare Geräte sollen jährlich mit 7,67 % wachsen und Anwendungsfälle in der Letzten-Meile-Lieferung, bei der Abholung am Straßenrand und beim Gang-Checkout gewinnen. Bluebirds SP60-M und Point Mobiles P8, die jeweils weniger als 300 Gramm wiegen, verfügen über integrierte Drucker und sichere Elemente und sind damit attraktiv für Kuriere und Außendienstmitarbeiter.

TSCs Kauf von Bluebird im Jahr 2024 für KRW 120 Milliarden (USD 83 Millionen) konsolidierte mobilen POS, RFID und Tablets unter einem Dach und signalisierte eine strategische Verlagerung hin zu tragbaren Geräten. Hochfrequente Supermarktgassen erfordern jedoch noch immer stationäre Geräte mit Kassenschubladen und Dual-Monitoren – eine Nische, die von POSBANKs MINT- und EDGE-1560-Modellen bedient wird. Mobile Geräte dominieren im schnelllebigen Gastgewerbe und der Logistik, während stationäre Systeme im Großkorb-Einzelhandel bestehen bleiben, wo die Integration von Peripheriegeräten entscheidend ist.

Nach Komponente: Software legt zu, da KI und Cloud-Analysen skalieren

Hardware hatte 2025 einen Umsatzanteil von 62,71 %, aber Software soll mit einer CAGR von 7,84 % wachsen. SaaS-Suiten wie Spharos POS ermöglichen es Händlern, Terminals, Kioske und Apps unter einem einzigen Abonnement einzusetzen, das mit VANs wie NICE und KSNET zusammenarbeitet. Das KI-5025-Programm von Shinhan Card, das in diesem Jahr auf 50 % KI-gestützte Beratungen abzielt, integriert maschinelles Lernen für Echtzeit-Betrugswarnungen und personalisierte Angebote.

Abonnementerlöse verbessern Margen, da sie kostspielige Stücklistenausgaben vermeiden. Parallel dazu werden staatliche Pläne, die KI-Durchdringung im Einzelhandel innerhalb von drei Jahren von unter 3 % auf 30 % zu steigern, Cloud-Analysen tiefer in den Filialbetrieb einbetten. Dennoch bleibt die Marktgröße des südkoreanischen POS-Terminals-Markts für Hardware erheblich, da veraltete Lesegeräte weiterhin in einem Fünf-bis-Sieben-Jahres-Zyklus ausgetauscht werden müssen, was die Beschaffungsvolumina aufrechterhält.

Nach Bereitstellungsmodus: Cloud gewinnt an Boden, aber On-Premise dominiert vorerst

On-Premise-Lösungen hielten 2025 einen Anteil von 61,86 %, da Einzelhändler Datensouveränität und Offline-Resilienz schätzten. Cloud-Bereitstellungen wachsen jedoch jährlich mit 7,48 %, angetrieben durch Echtzeit-Synchronisation und Remote-Updates. NHN KCPs KCP POS+ synchronisiert Umsätze über iOS-, Android- und Windows-Endpunkte hinweg und ermöglicht tabletbasierte Bestellungen ohne lokale Server.

Regulatorische Mandate beeinflussen den Mix. Das Nationale Steueramt verlangt PKI-Signaturen auf E-Rechnungen und eine 5-jährige Archivierung – Aufgaben, die in Cloud-Systemen einfacher zu automatisieren sind. Umgekehrt erzwingt das Gesetz über elektronische Finanztransaktionen strenge Gateway-Kapitalregeln, was einige Händler dazu veranlasst, On-Premise-Verarbeitung beizubehalten. Hybride Architekturen, die lokale Transaktionserfassung mit Cloud-Analysen kombinieren, entstehen, aber die Entwicklung zielt mit sinkenden Bandbreitenkosten fest auf die Cloud ab.

Nach Endbenutzerbranche: Gesundheitswesen überholt, während Einzelhandel den Umsatz verankert

Der Einzelhandel hielt 2025 mit 35,58 % den größten Anteil, gestützt durch KRW 179,1 Billionen (USD 124,6 Milliarden) an Ladenverkäufen. Das Gesundheitswesen, der am schnellsten wachsende Bereich, soll bis 2031 eine CAGR von 8,12 % verzeichnen, da Krankenhäuser die Abrechnung und Versicherungsansprüche digitalisieren. Die biometrische Plattform von Fujitsu, die gemeinsam mit dem Korea Financial Telecommunications and Clearings Institute entwickelt wurde, ermöglicht Fingerabdruck- und Gesichtsauthentifizierung für Patientenzahlungen.

Vom Tourismus getriebene Gastgewerbesegmente setzen QR-fähige Terminals ein, um UnionPay, Alipay und WeChat Pay zu verarbeiten, insbesondere in den Duty-Free-Outlets des Flughafens Incheon. Logistikunternehmen betten tragbare Lesegeräte in Lieferstrecken ein, und das MyData-2.0-Framework der Regierung gewährt Fintechs Zugang zu Offline-Transaktionsdaten und fördert branchenübergreifende Integrationen. Die Marktgröße des südkoreanischen POS-Terminals-Markts im Gesundheitswesen wird expandieren, da elektronische Krankenakten mit sicheren, biometrisch-aktivierten Zahlungsgeräten konvergieren.

Geografische Analyse

Die Einführung von POS-Terminals im südkoreanischen Markt konzentriert sich auf die Hauptstadtregion Seoul, Incheon, Busan und Jeju. Seoul, das Flaggschiff-Kaufhäuser und 18.000 GS25-Filialen beherbergt, treibt die frühe kontaktlose Einführung voran und verankert mehr als ein Drittel der gesamten Terminal-Lieferungen. Der Internationale Flughafen Incheon, ein Tor für mehr als 50 Millionen jährliche Reisende, katalysiert Hospitality-Upgrades, einschließlich biometrischer Kassen bei Lotte Duty Free. Die Insel Jeju entspricht Incheon bei der QR-Akzeptanz, dank chinesischer Besucherausgaben, die Ende 2024 62 % der grenzüberschreitenden Einkäufe erfassten.

Busans Hafen und wachsende Logistikparks stimulieren die Nachfrage nach mobilen POS-Geräten in Lieferflotten, während die gebührenfreie Struktur von Zero Pay QR-Installationen bei KMUs außerhalb der Metropolkerne gefördert hat. Die Finanzdienstleistungskommission unterstützt regionale Fintech-Hubs und leitet einen Teil ihres USD-368-Millionen-Fonds in Innovationszentren außerhalb Seouls. Dennoch bleibt die NFC-Durchdringung lückenhaft; nur etwa 10 % der Geschäfte im ganzen Land verfügten bis März 2025 über konforme Lesegeräte, was die Apple-Pay-Nutzung bis zur Ausweitung von Subventionsprogrammen einschränkt.

Kommunale Unterschiede in den Regeln für digitale Quittungen verursachen operativen Reibungsverlust für Ketten, wobei einige Gebietskörperschaften zusätzliche Fiskaldrucker vorschreiben. Die ISO-20022-Infrastruktur der Bank of Korea reduziert landesweit die Interbanken-Abrechnungszeiten, aber die Internetbandbreite variiert noch, was die Cloud-Einführungsraten beeinflusst. Cloud-Migrationsprojekte wie GS Retails Finanzumbau zeigen, wie eine zentralisierte Datenarchitektur Prozesse in 17 Provinzen harmonisieren und frühere Kompetenzlücken schließen kann.

Wettbewerbslandschaft

Das Anbieter-Ökosystem ist mäßig fragmentiert. Samsung SDS, LG CNS, KSNET, NICE und Hyundai Card stehen im Wettbewerb mit Ingenico, Verifone, Fujitsu und Toshiba, während mehr als 800 Fintech-Startups um Nischen in SoftPOS, QR-Overlays und KI-Analysen konkurrieren. TSCs Kauf von Bluebird für KRW 120 Milliarden (USD 83 Millionen) fusionierte mobilen POS, RFID und Tablets und strebt Skalierung in Letzter-Meile- und Gang-Bereitstellungen an. Kakao Pays Übernahme von SSG Pay und Smile Pay für KRW 500 Milliarden erweiterte seinen Händler-Fußabdruck und sein Zahlungs-Gateway-Gewicht.

Die Preisdifferenzierung konzentriert sich auf die Verfügbarkeit von NFC-Lesegeräten, QR-Overlay-Dienste und KI-Module für Werbezielgruppenansprache. Ingenicos AXIUM CX9000 und Verifones X990 erfüllen neuere PCI-PTS-6.x-Standards und bündeln App-Stores, während inländische Akteure VAN-Konnektivität im Querverkauf anbieten. Barcoding-Mandate in GS1 Release 21 verlangen von Anbietern, Scanner und Middleware für GS1-DataMatrix-Parsing zu aktualisieren, was die Lieferantenentscheidungen von Lebensmittel- und Frischwareneinzelhändlern beeinflusst.

Weißer Raum bleibt im Gesundheitswesen, der Logistik und im SoftPOS-Bereich. Die SoftPOS-Einführung ist durch EMV-Zertifizierungsverzögerungen eingeschränkt, verspricht jedoch niedrigere Gesamtbetriebskosten – ein entscheidender Hebel für KMUs. NHN KCPs KCP Order, das Händlern ermöglicht, sich auf QR-Codes oder NFC-Aufkleber zu verlassen, demonstriert disruptives Potenzial, indem es Hardwarekosten drastisch senkt. Anbieter, die sichere Prozessoren mit Cloud-Analysen und Barcode-Compliance verbinden, sind positioniert, Marktanteile zu gewinnen, da sich der südkoreanische POS-Terminals-Markt hin zu integrierten, softwareintensiven Lösungen neigt.

Marktführer der südkoreanischen POS-Terminals-Branche

Fujitsu Korea Limited

HANASIS Co., LTD.

EES Corp Co. Ltd

Hwasung System Co., Ltd.

Toshiba Global Commerce Solutions Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: NHN KCP stellte KCP Order vor, ein QR- und NFC-Bestellungs-Add-on für KCP POS+, das Kostensenkungen von über 80 % für Kleinunternehmen verzeichnet.

- August 2025: Lotte Card gab eine Datenschutzverletzung bekannt, bei der 2,97 Millionen Nutzerdatensätze offengelegt wurden, was eine erhöhte Nachfrage nach PCI-PTS-6.x-Terminals auslöste.

- April 2025: Ingenico lancierte das AXIUM CX9000 modulare Android-Terminal mit NFC-, Chip- und QR-Akzeptanz.

- April 2025: SK Telecom meldete einen USIM-Hack, der die Sicherheit mobiler Zahlungen beeinträchtigte und die Regulierungsbehörden dazu veranlasste, die Geldbörsen-Aufsicht zu verschärfen.

Umfang des Berichts zum südkoreanischen POS-Terminals-Markt

Das POS-Terminal-System ist der Zeit- und Ort, an dem eine Transaktion abgeschlossen wird. Ein Point-of-Sale-System ist Computer-Hardware und -Software, das das Marketing beim Verkauf eines Produkts oder einer Dienstleistung verwaltet. Es hilft beim Speichern, Erfassen, Teilen und Melden von Daten zu Verkaufstransaktionen. Es verbessert das Einkaufserlebnis und beschleunigt den Kassiervorgang, was zu einer höheren Kundenzufriedenheit führt. Bestandsverwaltung, Lagerbestand, Produktverfügbarkeit und Preisinformationen sind primäre Daten, die aus den Systemen gewonnen werden.

Der Bericht über den südkoreanischen POS-Terminals-Markt ist segmentiert nach Zahlungsannahmemodus (kontaktbasiert und kontaktlos), POS-Typ (stationäre Point-of-Sale-Systeme und mobile/tragbare Point-of-Sale-Systeme), Komponente (Hardware, Software und Dienstleistungen), Bereitstellungsmodus (cloudbasiert und vor Ort) sowie Endbenutzerbranche (Einzelhandel, Gastgewerbe, Gesundheitswesen, Transport und Logistik sowie sonstige Endbenutzerbranchen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Kontaktbasiert |

| Kontaktlos |

| Stationäre Point-of-Sale-Systeme |

| Mobile/tragbare Point-of-Sale-Systeme |

| Hardware |

| Software |

| Dienstleistungen |

| Cloudbasiert |

| On-Premise |

| Einzelhandel |

| Gastgewerbe |

| Gesundheitswesen |

| Transport und Logistik |

| Sonstige Endbenutzerbranchen |

| Nach Zahlungsannahmemodus | Kontaktbasiert |

| Kontaktlos | |

| Nach POS-Typ | Stationäre Point-of-Sale-Systeme |

| Mobile/tragbare Point-of-Sale-Systeme | |

| Nach Komponente | Hardware |

| Software | |

| Dienstleistungen | |

| Nach Bereitstellungsmodus | Cloudbasiert |

| On-Premise | |

| Nach Endbenutzerbranche | Einzelhandel |

| Gastgewerbe | |

| Gesundheitswesen | |

| Transport und Logistik | |

| Sonstige Endbenutzerbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des südkoreanischen POS-Terminals-Markts im Jahr 2026?

Er beläuft sich auf USD 3,63 Milliarden, mit einer Prognose von USD 5,07 Milliarden bis 2031.

Welches Segment wächst beim Zahlungsannahmemodus am schnellsten?

Kontaktlose Systeme sollen bis 2031 mit einer CAGR von 7,54 % expandieren.

Warum führen Gesundheitsdienstleister mehr POS-Terminals ein?

Krankenhäuser und Kliniken digitalisieren Abrechnung und Versicherungsansprüche und treiben damit eine erwartete CAGR von 8,12 % bei Gesundheitswesen-Bereitstellungen an.

Wie beeinflusst Zero Pay die Einführung durch kleine Händler?

Das gebührenfreie Modell von Zero Pay senkt Transaktionskosten und ermutigt KMUs, QR-fähige Terminals zu installieren.

Was ist im Jahr 2026 das größte Sicherheitsanliegen für Händler?

Cyberbetrug, verdeutlicht durch den Lotte-Card-Datenschutzverstoß von 2025, zwingt zu Upgrades auf PCI-PTS-6.x-Terminals.

Verdrängen cloudbasierte POS-Lösungen On-Premise-Systeme?

Cloud-Bereitstellungen steigen mit einer CAGR von 7,48 %, doch On-Premise hält aufgrund von Datensouveränitätspräferenzen noch den Mehrheitsanteil.

Seite zuletzt aktualisiert am: