Marktgröße und Marktanteil für Wiederbelebungsgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 6.37 Milliarden US-Dollar |

| Marktgröße (2031) | 8.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.77% CAGR |

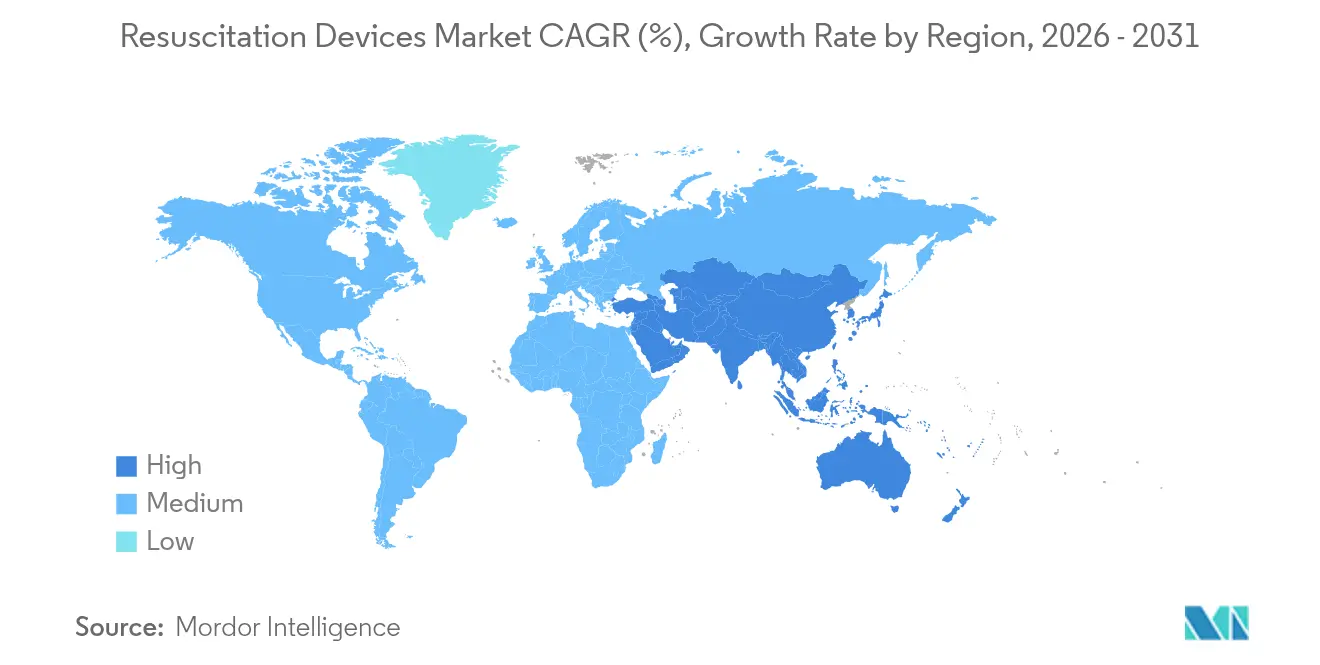

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

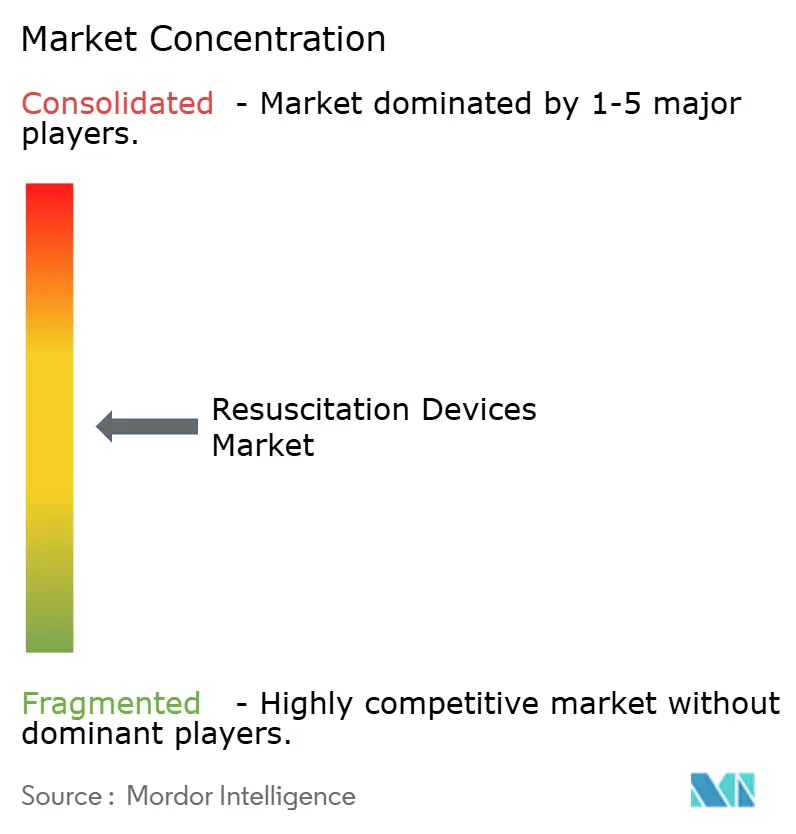

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Wiederbelebungsgeräte von Mordor Intelligence

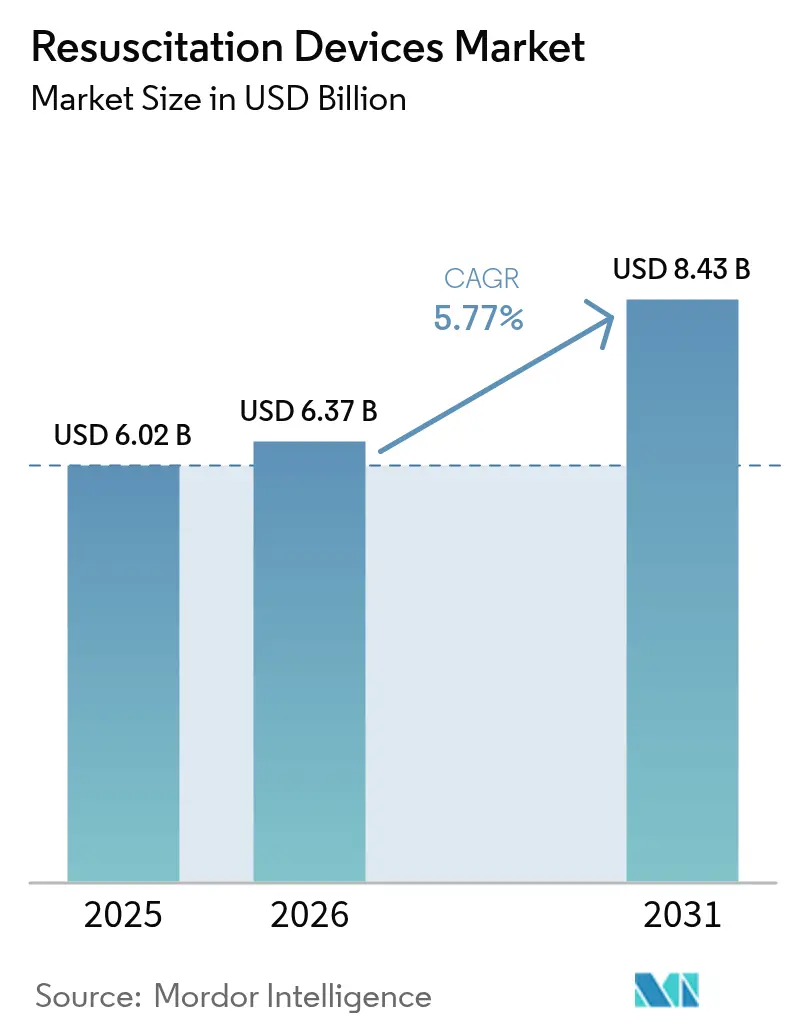

Die Marktgröße für Wiederbelebungsgeräte wurde 2025 auf USD 6,02 Milliarden geschätzt und wird voraussichtlich von USD 6,37 Milliarden im Jahr 2026 auf USD 8,43 Milliarden bis 2031 wachsen, bei einem CAGR von 5,77 % während des Prognosezeitraums (2026–2031).

Die zunehmende Prävalenz kardiopulmonaler Erkrankungen, staatlich geförderte Programme zur öffentlichen Defibrillation und die rasche Einführung KI-integrierter Atemwegs- und Defibrillationssysteme stützen diese stetige Expansion. Nordamerikas ausgereiftes Erstattungsökosystem, die obligatorische Bereitstellung von AEDs in Verkehrsknotenpunkten und die Bundesfinanzierung für Notfallrettungsdienste stützen die Nachfrage nach Premiumgeräten. Unterdessen spiegelt der CAGR von 9,13 % im Asien-Pazifik-Raum eine unterstützende Industriepolitik, die Angleichung an ISO-Vorschriften und umfangreiche öffentlich-private Investitionen in die indigene Fertigungskapazität wider. Auf der Produktseite gewinnen Einweg-Atemwegsmanagement-Geräte an Bedeutung, da Anforderungen an die Infektionskontrolle weiterhin im Vordergrund stehen, und KI-fähige tragbare Kardioverter-Defibrillatoren erschließen neue Umsatzströme im Bereich der Heimpflege. Die Wettbewerbsdynamik ist durch eine moderate Fragmentierung gekennzeichnet, wobei führende Unternehmen Nicht-Kerngeschäfte veräußern und Nischentechnologien erwerben, um ihre klinische Relevanz zu schärfen und ihre Portfolios für vernetzte Versorgung auszubauen.

Wesentliche Erkenntnisse des Berichts

- Nach Produkttyp entfielen 2025 41,02 % des Marktanteils für Wiederbelebungsgeräte auf Atemwegsmanagement-Geräte, während tragbare Kardioverter-Defibrillatoren bis 2031 voraussichtlich mit einem CAGR von 10,04 % wachsen werden.

- Nach Patiententyp hielten erwachsene Patienten 2025 einen Anteil von 65,05 % an der Marktgröße für Wiederbelebungsgeräte; neonatale Anwendungen entwickeln sich bis 2031 mit einem CAGR von 8,12 %.

- Nach Endnutzer dominierten Krankenhäuser 2025 mit einem Umsatzanteil von 56,45 %, während die Heimpflege im gleichen Zeitraum voraussichtlich mit einem CAGR von 7,61 % wachsen wird.

- Nach Geografie führte Nordamerika 2025 mit einem Anteil von 37,10 % am Markt für Wiederbelebungsgeräte, während der Asien-Pazifik-Raum mit einem regionalen CAGR von 9,01 % bis 2031 das stärkste Wachstum verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Wiederbelebungsgeräte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Eskalierendes globales kardiopulmonales Krankheitsaufkommen | +1.2% | Nordamerika, Europa, global | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach präklinischen Notfallreaktionssystemen | +0.9% | Globale Städte | Mittelfristig (2–4 Jahre) |

| KI-fähige Überwachung und Integration von Entscheidungsunterstützungssystemen | +0.8% | Entwickelte Märkte weltweit | Mittelfristig (2–4 Jahre) |

| Einweg-Atemwegsprodukte für Infektionskontroll-Anforderungen | +0.6% | Global | Kurzfristig (≤ 2 Jahre) |

| Staatliche Vorschriften für öffentlich zugängliche AEDs in Verkehrsknotenpunkten | +0.5% | Nordamerika, Europa, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Cloud-vernetztes Geräteflotten-Management und Analytik | +0.4% | Global entwickelte Volkswirtschaften | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Eskalierendes globales kardiopulmonales Krankheitsaufkommen

Plötzlicher Herzstillstand verursacht jährlich 180.000–300.000 Todesfälle in den Vereinigten Staaten und erhöht den Druck auf die Notfallrettungsdienste.[1]Zentren für Seuchenkontrolle und Prävention, "Herzerkrankungen: Fakten," cdc.gov Leistungsstarke Rettungsdienste, die simulationsbasiertes HLW-Training mit mechanischen Thoraxkompressions-Geräten kombinieren, berichten von deutlich besseren Ergebnissen, was zu einer breiteren Einführung automatisierter Lösungen führt. Chronische kardiovaskuläre Erkrankungen nehmen zu: 34,4 % der STEMI-Überlebenden entwickeln innerhalb von zwei Monaten eine Herzinsuffizienz, was die Kosten der postakuten Versorgung um 31 % erhöht.[2]ZOLL Medical Corporation, "Bericht zur wirtschaftlichen Belastung durch Herzinsuffizienz," zoll.com Die alternde Bevölkerung verstärkt den Gerätebedarf, und mechanische HLW-Plattformen wie LUCAS dringen trotz gemischter Daten zur Überlegenheit der manuellen HLW weiter vor. Gesundheitssysteme betrachten die frühzeitige Wiederbelebung als Absicherung gegen langfristige Ausgaben und beschleunigen die Platzierung vernetzter Defibrillatoren in gemeinschaftlichen Umgebungen.

Steigende Nachfrage nach präklinischen Notfallreaktionssystemen

Die Verkürzung der Aufbauzeit für mechanische HLW-Geräte auf unter 395,5 Sekunden verbessert die Rate der Wiederherstellung des Spontankreislaufs und unterstreicht die Rolle von Schnelleinsatztechnologien in Krankenwagen und Ersthelfer-Sets.[3]BMC Notfallmedizin, "Studie zur Aufbauzeit mechanischer HLW-Geräte," biomedcentral.com Pilotprogramme in North Carolina zeigen, dass die Integration von drohnenausgelieferten AEDs in Rettungsdienstflotten die Ankunftsintervalle auf 4,8 Minuten verkürzt und die 5-Minuten-Abdeckung auf 56,3 % der Bevölkerung ausweitet. Da die Überlebenswahrscheinlichkeit ohne Defibrillation pro Minute um 10 % sinkt, unterstützen Kommunen zunehmend verteilte Reaktionsarchitekturen, insbesondere in ländlichen Gebieten, wo Fahrzeitverzögerungen häufig sind. KI-basierte Einsatzleitplattformen in Kopenhagen optimieren zudem die Ambulanzrouten und zeigen, wie Big-Data-Analytik die Überlebensmetriken verbessern kann, ohne zusätzliche Fahrzeuge einzusetzen. Diese Fortschritte gemeinsam ordnen die präklinische Intervention als ein vernetztes, datengesteuertes Ökosystem neu ein.

KI-fähige Überwachung und Integration von Entscheidungsunterstützungssystemen

Faltende neuronale Netze erreichen heute mehr als 90 % Genauigkeit bei der Erkennung traumatischer Verletzungen am Einsatzort und ermöglichen frühere Triageentscheidungen. Auf maschinellem Lernen basierende Rhythmusanalysen innerhalb von AEDs automatisieren die Schockabgabe, verringern die psychologische Belastung für Laienretter und wahren gleichzeitig die klinische Präzision. Intelligente Beatmungsgeräte passen Einstellungen durch kontinuierliches physiologisches Feedback an und verbessern so die Ergebnisse in der Intensivpflege. Forscher erkunden Symptomvorhersagemodelle, die Dyspnoe und Brustschmerzen Minuten vor einem Herzstillstand erkennen, und verlagern die Praxis hin zur „Nahzeitprävention” anstelle der Wiederbelebung nach dem Ereignis. Eine weitreichende Einführung hängt jedoch von Datenschutzvorkehrungen, der Schulung von Klinikern und einer strengen prospektiven Validierung ab.

Einweg-Atemwegsprodukte für Infektionskontroll-Anforderungen

Einweg-Wiederbelebungsprodukte wurden nach COVID-19 zum Standard, getrieben durch Bedenken hinsichtlich Kreuzkontamination und vereinfachter Logistik. Gesundheitsdienstleister stellen fest, dass die Beseitigung von Sterilisationsabläufen die Betriebskosten senkt und Geräteausfallzeiten reduziert. Das SPUR II von Ambu veranschaulicht die Marktnachfrage nach PVC-freien, DEHP-freien Designs, die dennoch 100 % FiO₂ und besseres taktiles Feedback liefern. Die Einführung von Einwegprodukten ebnet auch das Spielfeld für Einrichtungen, denen ausgefeilte Aufbereitungseinheiten fehlen, und fördert den gleichberechtigten Zugang zu qualitativ hochwertiger Versorgung. Nachhaltigkeitsfragen bleiben bestehen, aber Fortschritte bei pflanzenbasierten Polymeren und Recyclingkonzepten zielen darauf ab, Infektionskontrolle mit ökologischer Verantwortung in Einklang zu bringen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Neonatales gerätebedingtes Barotrauma und Lungenschäden | -0.3% | Global, Schwellenländer | Mittelfristig (2–4 Jahre) |

| Aufwändige Kosten für Produktrückrufe und Marktüberwachung nach dem Inverkehrbringen | -0.4% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Cybersicherheitsrisiken bei vernetzten Defibrillatoren | -0.2% | Weltweite Nutzer vernetzter Geräte | Kurzfristig (≤ 2 Jahre) |

| Versorgungsvolatilität bei Seltenerdmagneten für Kondensatormodule | -0.3% | Lieferketten im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Neonatales gerätebedingtes Barotrauma und Lungenschäden

Beatmungsassoziierte Lungenschäden bleiben ein zentrales Anliegen bei der Wiederbelebung von Neugeborenen und veranlassen Empfehlungen, mit 21 % Sauerstoff anstatt 100 % zu beginnen, um oxidativen Stress zu begrenzen. Auch die Wahl der Schnittstelle spielt eine Rolle: Nasenmasken reduzieren die Verletzungsinzidenz auf 31,64 % gegenüber 51,67 % bei Nasenkanülen während der CPAP-Beatmung. In Hochgebirgsregionen werden noch immer Sterblichkeitsraten von mehr als 60 pro 1.000 Lebendgeburten gemeldet, was auf Gerätemangel und begrenztes Training zurückzuführen ist. Die daraus resultierende Zurückhaltung dämpft die Gerätenutzung, und Kliniker erkunden zunehmend berührungslose Überwachung, um mechanisches Trauma zu minimieren.

Aufwändige Kosten für Produktrückrufe und Marktüberwachung nach dem Inverkehrbringen

Der Vorstoß der FDA in Richtung aktiver Marktüberwachung nach dem Inverkehrbringen erfordert Cloud-fähige Datenpipelines und die Erhebung von Echtzeitbeweisen, was die Compliance-Kosten insbesondere für kleinere Hersteller erhöht. Die Gebühren für die Betriebsstättenregistrierung im Haushaltsjahr 2025 stiegen auf USD 9.280, während 510(k)-Einreichungen auf USD 24.335 anstiegen, was den Cashflow für Frühphasen-Unternehmen belastet. Personalabbau innerhalb der FDA könnte Prüfungszyklen verlängern und strengere Anforderungen an die Dokumentation stellen. Der Rückruf des Max Mobility SmartDrive veranschaulicht, wie selbst Ereignisse mit weniger als 1.000 Einheiten finanziell störend sein können, wenn Fernüberwachungsaktualisierungen, Ersatzlogistik und Meldepflichten zusammengerechnet werden. Diese Wirtschaftslage kann die Konsolidierung beschleunigen und Innovation auf kapitalstarke Platzhirsche konzentrieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz des Atemwegsmanagements inmitten tragbarer Innovationen

Atemwegsmanagement-Geräte hielten 2025 einen Marktanteil von 41,02 % am Markt für Wiederbelebungsgeräte, gestützt durch die klinische Unverzichtbarkeit extraglottischer Atemwegshilfen und verbesserte Einweg-Beatmungsbeutel-Masken-Technologie. Die prognostizierte Expansion des Segments basiert auf ergonomischen Designs, die die Intubationszeit verkürzen, und KI-gesteuerten Beatmungsgeräteeinstellungen, die auf die Physiologie des Patienten abgestimmt sind. Endotrachealtuben behalten ihre Vorrangstellung bei komplexen Traumata, teilen jedoch Protokolle zunehmend mit i-gel- und Larynxmasken für Schnelleinsatzszenarien. Externe Defibrillatoren bilden das zweitgrößte Cluster, wobei die Unterkategorie der tragbaren Kardioverter-Defibrillatoren einen CAGR von 10,04 % verzeichnet, da KI-Analytik eine Echtzeit-Rhythmusüberwachung im Alltag ermöglicht. Konvektive Wärmedecken erweisen sich weiterhin als resistiven Auflagen überlegen bei der Verhinderung von Hypothermie während der Traumaresuszitation und stützen eine stetige Nachfrage in Notaufnahmen.

In all diesen Angeboten wird die Marktgröße für Wiederbelebungsgeräte im Bereich der Atemwegslösungen voraussichtlich mit einem CAGR im mittleren einstelligen Bereich wachsen, entsprechend den Eingriffvolumina und Infektionskontrollrichtlinien. Kontinuierliche materialwissenschaftliche Verbesserungen, wie PVC-freie und phthalatfreie Polymere, verbessern die Produktsicherheit und gewinnen institutionelle Ausschreibungen. Unterdessen reduzieren vollautomatische öffentlich zugängliche AEDs durch Sprachaufforderungen und Schockfreigabealgorithmen die Benutzerhemmschwelle und beschleunigen die Aufstellung in Flughäfen und Einkaufszentren.

Nach Patiententyp: Dominanz der Erwachsenen mit Beschleunigung des Neonatalwachstums

Erwachsene repräsentieren 2025 65,05 % der Marktgröße für Wiederbelebungsgeräte, dank der höheren Prävalenz kardiovaskulärer Ereignisse und strengerer Arbeitsplatz-AED-Vorschriften. Auf maschinellem Lernen basierenden Rhythmusklassifikatoren erhöhen die Wirksamkeit des ersten Schocks, während persönliche Defibrillatoren wie CellAED der Tatsache begegnen, dass 80 % der plötzlichen Herzstillstände zu Hause auftreten. Pädiatrische Indikationen bleiben konstant und setzen altersgerechte Energieeinstellungen und gewichtsspezifische Atemwegsschnittstellen ein. Geriatrische Überlegungen beeinflussen nun die Designsprache: größere Bildschirme, haptische Alarme und vereinfachte Batteriewechsel zur Berücksichtigung nachlassender Geschicklichkeit.

Neonatale Anwendungen weisen mit einem CAGR von 8,12 % bis 2031 die schnellste Entwicklung auf, bedingt durch steigende Überlebensbestrebungen bei perinatalen Asphyxiefällen. Innovative Protokolle zur Thoraxkompression kombiniert mit anhaltender Inflation streben die FDA-IDE-Zulassung an und könnten den Verkauf spezialisierter Hardware ankurbeln. Nasenmasken gewinnen gegenüber Nasenkanülen an Boden, senken Komplikationsraten und beeinflussen Beschaffungsrichtlinien. Berührungslose optische Sensoren werden erprobt, um Hautschäden und Infektionen zu verringern. Zusammengenommen positionieren diese Fortschritte die Neonatologie als eine überproportionale Arena der Wertschöpfung für Anbieter der nächsten Generation.

Nach Endnutzer: Führungsrolle der Krankenhäuser inmitten des Aufschwungs der Heimpflege

Krankenhäuser hielten 2025 einen Anteil von 56,45 % am Markt für Wiederbelebungsgeräte, gestützt durch umfassende Vorschriften zur Code-Blue-Bereitschaft und multidisziplinäre Traumateams. Die Integration mit KPA-Plattformen und Flottenübersichtspanelen unterstützt die prädiktive Wartung, während automatisierte Thoraxkompressionssysteme die HLW-Qualität während langer Transporte sichern. Ambulante Operationszentren bevorzugen kompakte Defibrillatoren mit Cloud-Konnektivität, die begrenzte Lagerflächen optimal nutzen. Spezialisierte Kardiologiekliniken investieren in KI-gesteuerte diagnostische Defibrillatoren, die Arrhythmiedaten mit Patientenportalen für eine nahtlose Nachsorge synchronisieren.

Die Heimpflege gilt als der am schnellsten wachsende Kanal mit einem CAGR von 7,61 %, bedingt durch die Präferenz des Alterns zu Hause und benutzerfreundliche, App-geführte Geräte. Cloud-native Architekturen senken die Stückkosten erheblich; BioT zeigt, dass vernetzte Monitore für USD 200 statt USD 20.000 produziert werden können, was einen breiteren Verbraucherzugang ermöglicht. Ferngerätebereitschaftskontrollen stellen sicher, dass Pads innerhalb der Haltbarkeitsdauer liegen und Batterien aufgeladen sind, während Teleanleitungsfunktionen Laienhelfer in Echtzeit coachen. Der Aufstieg des Segments steht im Einklang mit der breiteren Dezentralisierung des Gesundheitswesens, die eine sofortige, standortunabhängige Intervention priorisiert.

Geografische Analyse

Nordamerikas Umsatzführerschaft von 37,10 % im Jahr 2025 resultiert aus robusten Bystander-Schulungsinitiativen und gesetzlich vorgeschriebener AED-Präsenz in öffentlichen Einrichtungen. Bundeszuschüsse subventionieren den Geräteaustausch alle fünf Jahre und fördern einen lebhaften Ersatzteilmarkt. Marktführer wie ZOLL und Stryker führen WLAN-fähige Defibrillatoren ein, die Ereignisdaten direkt in Qualitätssicherungsregister übertragen und eine kontinuierliche Protokollverfeinerung unterstützen. Kanada investiert in provinziale Traumanetzwerk-Upgrades, während Mexiko regulatorische Wege vereinfacht, um die inländische Fertigung anzuregen.

Der Asien-Pazifik-Raum ist das am schnellsten expandierende Gebiet mit einem CAGR von 9,01 %, unterstützt durch Indiens Vision, bis 2030 einen Medizingerätsektor aufzubauen. Produktionsbezogene Anreizprogramme und Medizingerätepark-Cluster senken die Eintrittsbarrieren für ausländische Unternehmen, die die lokale Nachfrage erschließen möchten. Japan gleicht sein QMS mit ISO 13485:2016 ab, erleichtert CE-zu-PMDA-Konvertierungen und fördert Markteinführungen wie Canons vollautomatischen AED, der die Entscheidungsüberwältigung beim Schock beseitigt. China bekämpft die geringe AED-Kompetenz durch landesweite HLW-Lehrpläne, während Australien ländliche Drohnen-AED-Pilotprojekte zur Verbesserung des Zugangs in der goldenen Minute finanziert.

Europa verzeichnet stetiges inkrementelles Wachstum, angetrieben durch grenzüberschreitende regulatorische Konvergenz unter der Medizinprodukteverordnung und nationale Gesundheitssysteme, die Flotten in festen Zyklen erneuern. Südamerika profitiert von Krankenhausbaubooms, insbesondere in Brasilien, obwohl Währungsvolatilität die Importvolumina dämpft. Naher Osten & Afrika erschließen Chancen durch Medizintourismus-Korridore, wobei Krankenhäuser des Golfkooperationsrates Premium-vernetzte Beatmungsgeräte einsetzen. Weltweit diversifizieren Hersteller ihre Lieferketten von China in Richtung Vietnam und Thailand, um geopolitische Spannungen abzupuffern – ein Trend, der sich in Strategien zur Seltenerdmagnet-Beschaffung widerspiegelt.

Wettbewerbslandschaft

Die Branche der Wiederbelebungsgeräte weist eine moderate Fragmentierung auf. Philips' Verkauf seines Notfallversorgungsgeschäfts an Bridgefield Capital veranschaulicht eine Neuausrichtung hin zu margenstarkerem Bildgebungs- und Informationsgeschäft, wobei Philips eine 15-jährige Markenlizenzvereinbarung beibehält, um die Loyalität des installierten Kundenstamms zu schützen. ZOLLs Erwerb der Beatmungsgerätesparte von Vyaire Medical stärkt sein Atemwegskontinuum und befestigt den Cross-Selling-Bereich in Defibrillatoren-Konten. Dragerwerk integriert KI-fähige Beatmungsalgorithmen, die gemeinsam mit Universitätskliniken entwickelt wurden, um sich in der klinischen Entscheidungsunterstützung zu differenzieren.

Medtronics PulseSelect-System zur gepulsten Feldablation und die ultraschlanke OmniaSecure-Leitung erweitern seine elektrophysiologische Palette und positionieren das Unternehmen für gebündelte Arrhythmie-Versorgungsstrategien. Strykers LIFEPAK 35 fügt Cloud-Protokollsynchronisierung und Remote-Service-Diagnostik hinzu, um Ausfallzeiten im Feld zu reduzieren. Start-ups greifen weiße Flecken an: CellAED verfolgt die Selbstdefibrillation für Verbraucher; 410 Medical skaliert Schnellflüssigkeits-Wiederbelebungsgeräte nach einer Series-B-Finanzierungsrunde von USD 14 Millionen; und CPR Therapeutics' multimodales System vereint hämodynamisches Feedback mit Defibrillation zur Optimierung der Wiederbelebung.

Regulatorischer Aufwand verschiebt die Wettbewerbsrechnung. Höhere Benutzergebühren und aktive Überwachungsvorschriften begünstigen kapitalreiche Platzhirsche gegenüber Nischenanbietern. Die Diversifizierung der Lieferkette prägt ebenfalls die Strategie, da die Volatilität bei kondensatortauglichen Seltenerdmagneten eine Beschaffungsabsicherung erzwingt; Neo Performance Materials meldete Umsatzrückgänge im dritten Quartal 2024 aufgrund schwacher Nachfrage aus dem Medizingerätsektor, was auf eine breitere Rohstoffexposition hinweist. Insgesamt definieren Technologiekonvergenz, Portfoliobereinigung und Produktionsverlagerung das zukunftsweisende Handlungsbuch.

Marktführer der Branche für Wiederbelebungsgeräte

Dragerwerk AG & Co. KGaA

Koninklijke Philips N.V

Medtronic

ZOLL Medical

Mindray Bio-Medical

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: 410 Medical, Inc., ein Medizingeräteunternehmen, das sich auf Durchbruchstechnologien für die Notfall- und Intensivpflege spezialisiert hat, hat eine Series-B-Finanzierungsrunde über USD 14 Millionen abgeschlossen. Die Finanzierung wurde vom bestehenden Investor Hatteras Venture Partners angeführt, mit starker Beteiligung eines Koalition strategischer Partner, darunter Orlando Health Ventures, Ballad Ventures, OSF Healthcare, WakeMed, Rex Health Ventures, CU Healthcare Innovations Fund und Sarnova. Diese Kapitalzuführung wird die laufenden Bemühungen des Unternehmens zur Skalierung der Produkteinführung, Ausweitung klinischer Erkenntnisse und Förderung von Innovationen bei Schnellflüssigkeits-Wiederbelebungstechnologien unterstützen.

- März 2025: CPR Therapeutics Inc., ein frühphasiges Medizingerät-Start-up, das von der NSF und den NIH unterstützt wird, hat ein Fortsetzungs-US-Patent (US12.285.621) für sein bahnbrechendes multimodales kardiopulmonales Reanimationssystem (HLW) erhalten. Die patentierte Technologie – „Automatisiertes Wiederbelebungssystem zur Integration hämodynamischer und defibrillatorischer Fähigkeiten” – bildet die Grundlage eines neuartigen Geräts für den Notfalleinsatz.

- Januar 2025: Philips gab den Verkauf seines Notfallversorgungsgeschäfts an Bridgefield Capital bekannt, einschließlich automatisierter externer Defibrillatoren und Intensivpflegeprodukte, mit erwartetem Abschluss in der zweiten Hälfte des Jahres 2025, vorbehaltlich behördlicher Genehmigung. Diese strategische Veräußerung ermöglicht es Philips, sich auf Bereiche mit größerem finanziellen Einfluss zu konzentrieren, während 15-jährige Markenlizenzrechte beibehalten werden.

- September 2024: Medtronic hat das VitalFlow-ECMO-System auf den Markt gebracht, das für eine verbesserte Versorgung am Krankenbett und innerklinischen Transport konzipiert ist und über einen großen Touchscreen für Echtzeitdaten sowie ein tragbares Design für den effizienten Einsatz in verschiedenen Krankenhausabteilungen verfügt. Das System resultiert aus Medtronics Übernahme von MC3 Cardiopulmonary und entspricht dem Bedarf der Kliniker an benutzerfreundlichen ECMO-Lösungen.

- Juni 2024: Stryker hat den LIFEPAK 35 Monitor/Defibrillator auf den Markt gebracht, der darauf ausgelegt ist, die Belastung der Pflegekräfte zu reduzieren und den Arbeitsablauf für Notfallhelfer zu verbessern, mit fortschrittlicher Technologie, Echtzeit-Zugang zu Patienteninformationen und einer benutzerfreundlichen Oberfläche mit Trendüberwachungsfunktionen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für Wiederbelebungsgeräte als alle eigenständigen medizinischen Geräte, deren Hauptzweck die Wiederherstellung der Spontanatmung oder des Kreislaufs in Notfällen oder perioperativen Situationen ist. Das Universum umfasst daher Beatmungsschläuche, manuelle und automatische Beutel-Ventil-Masken-Beatmungsgeräte, spezielle Beatmungsgeräte zur Wiederbelebung, externe Defibrillatoren und konvektive Wärmedecken zur Unterstützung von Wiederbelebungsmaßnahmen.

Ausschluss vom Geltungsbereich: Implantierbare Kardioverter-Defibrillatoren und Intensivbeatmungsgeräte, die zur verlängerten Lebenserhaltung bestimmt sind, fallen nicht in diesen Rahmen.

Überblick über die Segmentierung

- Nach Produkttyp

- Atemwegsmanagement-Geräte

- Endotrachealtuben

- Tracheotomiekanülen

- Mechanische Beatmungsgeräte

- Beatmungsbeutel (BVM)

- Weitere

- Externe Defibrillatoren

- Vollautomatische AEDs

- Halbautomatische AEDs

- Tragbare Kardioverter-Defibrillatoren

- Konvektive Wärmedecken

- Atemwegsmanagement-Geräte

- Nach Patiententyp

- Erwachsene

- Pädiatrisch

- Neonatal

- Nach Endnutzer

- Krankenhäuser

- Ambulante Operationszentren und Notfallzentren

- Spezialkliniken

- Häusliche Pflegeeinrichtungen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor sprachen mit Notärzten, biomedizinischen Ingenieuren und Beschaffungsleitern in Krankenhäusern und Rettungswagenflotten in Nordamerika, Europa, Asien-Pazifik und der Golfregion. Diese Gespräche klärten die realen Nutzungsraten, Austauschzyklen und Preisstreuungen und ermöglichten es uns, alle sekundären Annahmen abzugleichen.

Desk Research

Wir begannen mit der Kartierung von globalen Mengen, Handelsströmen und Stückpreisen aus offenen Datensätzen wie UN Comtrade, der 510(k)-Zulassungsliste der US FDA, dem Global Health Observatory der WHO und Eurostat-Exportdateien für Medizintechnik. Leitlinien und Statistiken zu Herzstillständen von der American Heart Association, dem European Resuscitation Council und der japanischen PMDA haben die Inzidenzpools und Protokollverschiebungen geschärft. Unternehmensanmeldungen, Rückrufe von Geräten, von Fachleuten begutachtete Studien und Schnappschüsse von D&B Hoovers ermöglichen es uns, Markenanteile und durchschnittliche Verkaufspreise zu vergleichen. Die oben genannten Quellen dienen der Veranschaulichung; viele weitere öffentliche Aufzeichnungen wurden zur Datenvalidierung und zur Veranschaulichung des Kontexts geprüft.

Marktgrößenbestimmung und -prognose

Unser Modell beginnt mit einem Top-down-Nachfragepool, der auf der Häufigkeit von Herzstillständen, Notfallaufnahmen und Prozedurraten beruht. Anschließend werden die Gesamtwerte mit selektiven Bottom-up-Lieferanten-Roll-ups aus Zollsendungen und stichprobenartigen Berechnungen von ASP × Volumen abgeglichen. Schlüsselvariablen wie die Verbreitung von AEDs in öffentlichen Räumen, das Verhältnis zwischen Erwachsenen und Neugeborenen bei Herzstillständen, die Einführung von Einwegmasken und die regionale Ausbildungsintensität speisen eine multivariate Regressionsmaschine, die die Entwicklung für die Jahre 2026 bis 2030 prognostiziert, während Szenariopuffer für regulatorische oder Erstattungsschocks sorgen.

Zyklus der Datenvalidierung und -aktualisierung

Jedes Zwischenergebnis durchläuft automatisierte Anomalie-Scans, Diskussionen mit Peer-Analysten und die Freigabe durch leitende Angestellte. Wir aktualisieren die Modelle jährlich und lösen in der Mitte des Zyklus Aktualisierungen aus, wenn Rückrufe, Pandemiewellen oder Blockbuster-Zulassungen die Nachfrage nach Produkten wesentlich verändern.

Warum die Baseline für Wiederbelebungsgeräte von Mordor das Vertrauen von Entscheidungsträgern verdient

Die veröffentlichten Schätzungen weichen häufig voneinander ab, weil die Unternehmen implantierbare Therapiesysteme mischen, die Wechselkurse frühzeitig einfrieren oder sich auf optimistische Akzeptanzkurven stützen.

Unser disziplinierter Erfassungsbereich beschränkt sich auf extern überprüfbare, eigenständige Wiederbelebungsgeräte, und da wir das Modell alle zwölf Monate neu erstellen, begrenzt Mordor die Abweichung. Zu den wichtigsten Faktoren, die zu Lücken führen, gehören: a) Ausschluss von konvektiven Wärmedecken durch einige Verlage, b) Einbeziehung von Langzeitbeatmungsgeräten auf der Intensivstation durch andere Verlage und c) Verkaufsmengen von Händlern, die Mehrzweckgeräte doppelt zählen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 6,02 B (2025) | Mordor Intelligence | |

| USD 5,38 B (2025) | Regionale Beratung A | Ausgeschlossen sind Wärmedecken und viele asiatisch-pazifische Wertanbieter |

| USD 8,70 B (2025) | Globale Unternehmensberatung B | Fügt ICU-Beatmungsgeräte hinzu und verwendet konstante 2020er FX-Raten |

| USD 7,98 B (2025) | Fachzeitschrift C | Verlässt sich auf den Verkauf durch Händler ohne Berücksichtigung der Wiederverwendung von Geräten |

Der Vergleich zeigt, dass die ausgewogene, transparente Basislinie von Mordor den realen Kaufmustern am nächsten kommt und den Entscheidungsträgern einen wiederholbaren Ausgangspunkt bietet, sobald der Umfang und die Währungssperren beseitigt sind.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Wiederbelebungsgeräte?

Der Markt für Wiederbelebungsgeräte ist 2026 USD 6,37 Milliarden wert und wird voraussichtlich bis 2031 USD 8,43 Milliarden erreichen, mit einem CAGR von 5,77 %.

Welches Segment hält den größten Marktanteil?

Atemwegsmanagement-Geräte führen mit einem Marktanteil von 41,02 % bei Wiederbelebungsgeräten im Jahr 2025 aufgrund ihrer Unverzichtbarkeit in Notfallprotokollen.

Welche Region wächst am schnellsten?

Der Asien-Pazifik-Raum verzeichnet mit 9,01 % bis 2031 den höchsten regionalen CAGR, unterstützt durch industrielle Anreize in Indien und regulatorische Angleichung in Japan.

Warum gewinnen tragbare Kardioverter-Defibrillatoren an Beliebtheit?

Tragbare Kardioverter-Defibrillatoren expandieren mit einem CAGR von 10,04 %, da KI-fähige Überwachung eine kontinuierliche Rhythmusanalyse ermöglicht, was besonders in Heimpflegeumgebungen wertvoll ist.

Wie gestalten Infektionskontrollrichtlinien das Produktdesign?

Post-COVID-Richtlinien haben die Einführung von Einweg-Atemwegsgeräten beschleunigt und Hersteller dazu veranlasst, PVC-freie Einweg-Beatmungsbeutel zu entwickeln, die Kreuzkontaminationen minimieren.

Welchen Herausforderungen stehen Hersteller bei vernetzten Geräten gegenüber?

Cybersicherheitsbedrohungen und verstärkte Überwachungspflichten nach dem Inverkehrbringen erhöhen die Compliance-Kosten und erfordern ein robustes Software-Patch-Management für vernetzte Defibrillatoren-Flotten.

Seite zuletzt aktualisiert am: