Marktgröße und Marktanteil für die Aufbereitung von Einwegmedizinprodukten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.35 Milliarden US-Dollar |

| Marktgröße (2031) | 2.81 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.74% CAGR |

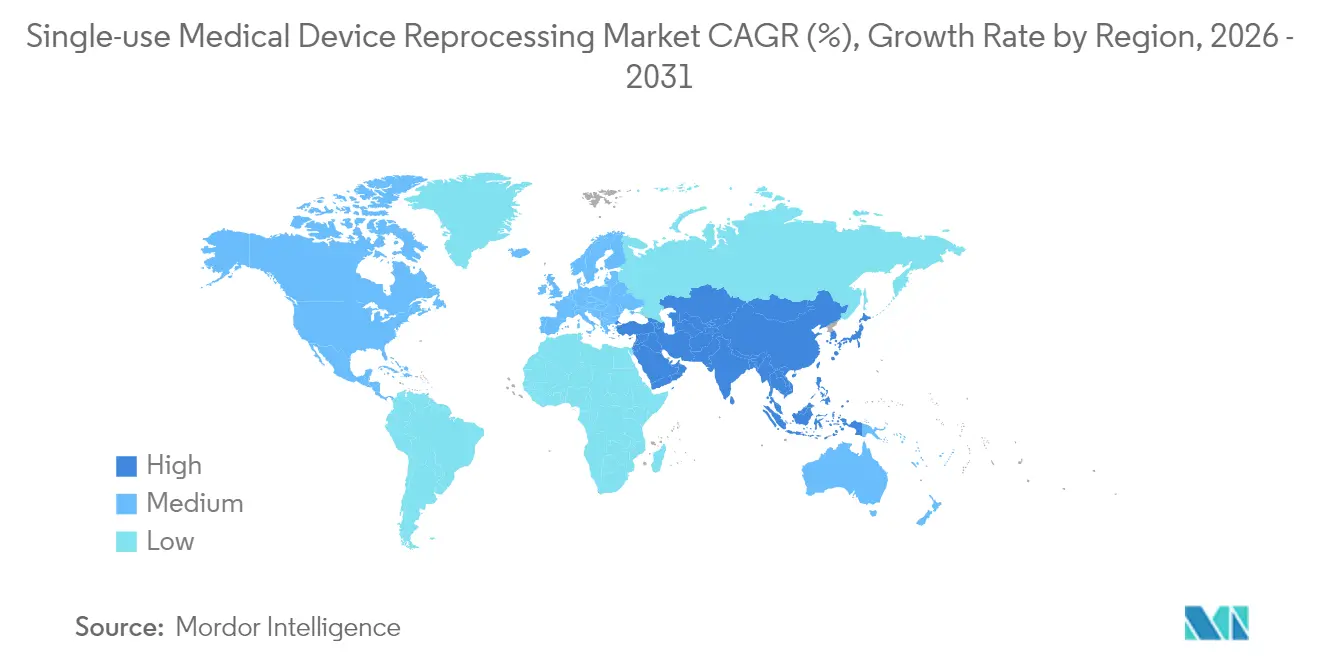

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

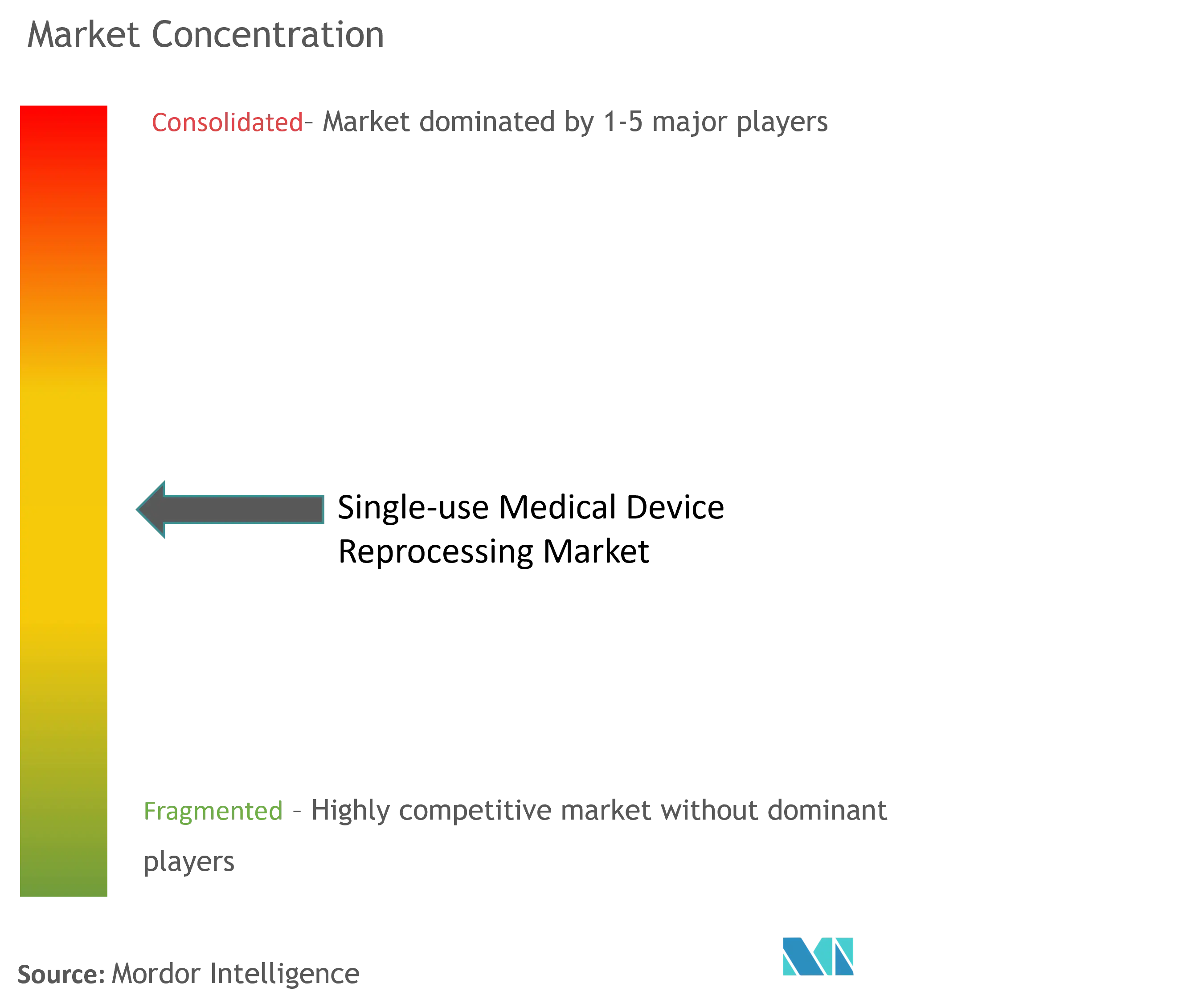

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für die Aufbereitung von Einwegmedizinprodukten von Mordor Intelligence

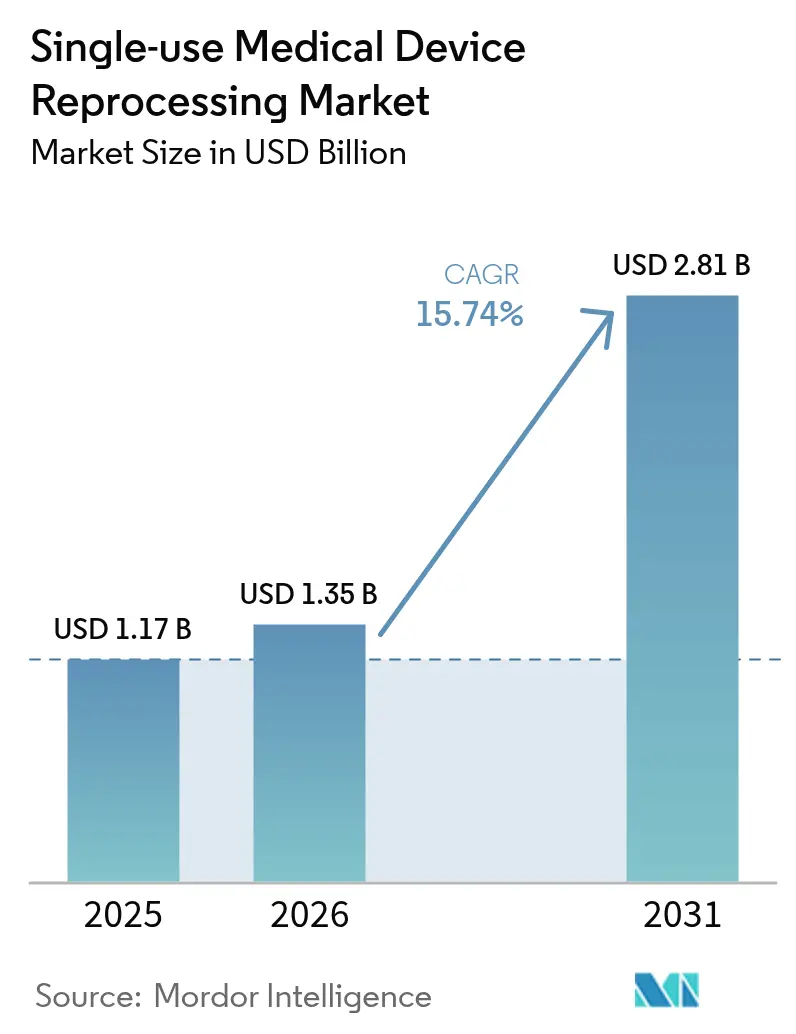

Die Marktgröße für die Aufbereitung von Einwegmedizinprodukten wird voraussichtlich von 1,17 Milliarden USD im Jahr 2025 auf 1,35 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 2,81 Milliarden USD bei einem CAGR von 15,74 % über den Zeitraum 2026–2031 erreichen. Die regulatorische Klarheit durch den Leitfaden der US-amerikanischen FDA vom Mai 2024 zur Wiederaufbereitung sowie die wachsende Akzeptanz der Sterilisation mit verdampftem Wasserstoffperoxid haben die Compliance-Unsicherheit verringert und den Kreis der als sicher für die Aufbereitung geltenden Geräte erweitert[1]Quelle: U.S. Food and Drug Administration, "Die FDA veröffentlicht endgültige Leitlinien zur Klärung der 'Wiederaufbereitung' von Geräten," fda.gov . Krankenhauseinkaufsteams betrachten die Aufbereitung als einen Hebel zur Margenerhaltung angesichts von Inflation und Erstattungshemmnissen, insbesondere nach dokumentierten Einsparungen von 451 Millionen USD im Jahr 2024 in 17 Ländern[2]Quelle: Dan Vukelich, "Earth Day News: Krankenhäuser und chirurgische Zentren sparen 451 Millionen USD," amdr.org . Nachhaltigkeitsvorschriften, Scope-3-Kohlenstoffbilanzierung und kartellrechtliche Durchsetzungsmaßnahmen gegen restriktive OEM-Verträge beschleunigen die gerätebezogene Einführung, während KI-gestützte Rückverfolgbarkeitsplattformen und automatisierte Sterilisatoren das Vertrauen in die Patientensicherheit stärken.

Wichtigste Erkenntnisse des Berichts

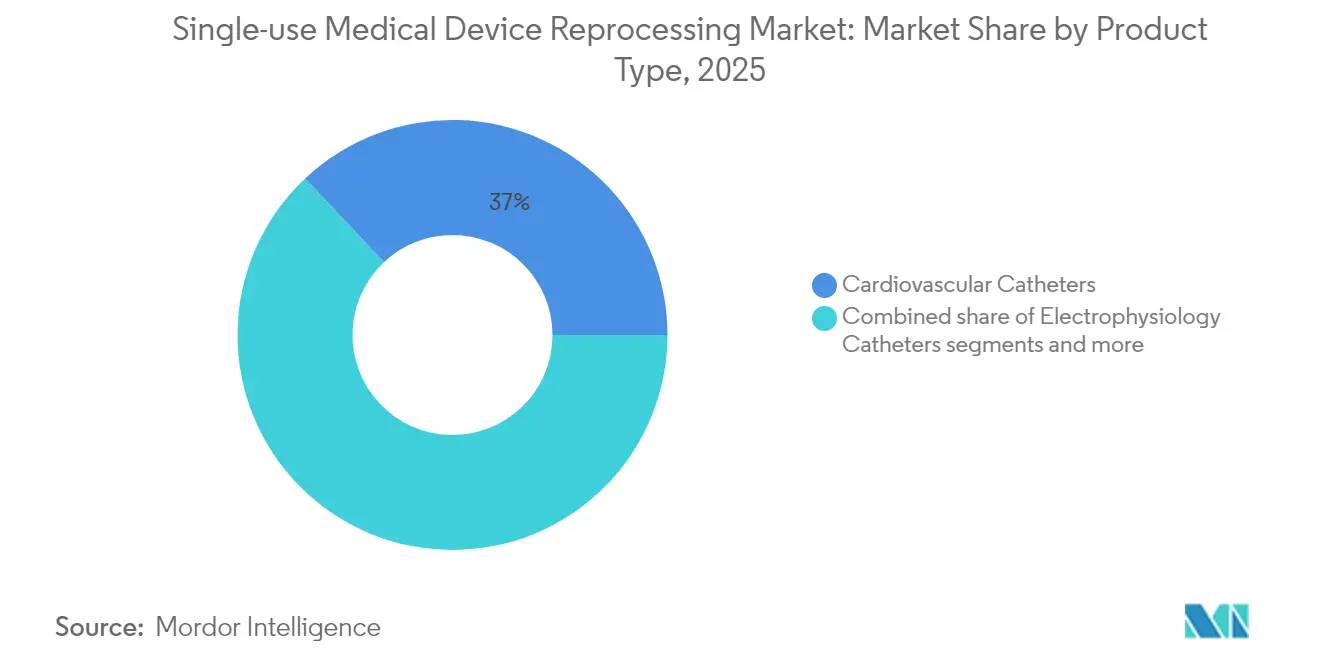

- Nach Produkttyp führten kardiovaskuläre Katheter mit einem Marktanteil von 37,02 % am Markt für die Aufbereitung von Einwegmedizinprodukten im Jahr 2025; elektrophysiologische Katheter werden voraussichtlich bis 2031 den schnellsten CAGR von 15,92 % verzeichnen.

- Nach Dienstleistungsanbieter hielten Drittanbieter-Aufbereiter im Jahr 2025 einen Marktanteil von 84,12 % am Markt für die Aufbereitung von Einwegmedizinprodukten, während das Segment zwischen 2026 und 2031 mit einem CAGR von 16,05 % wachsen dürfte.

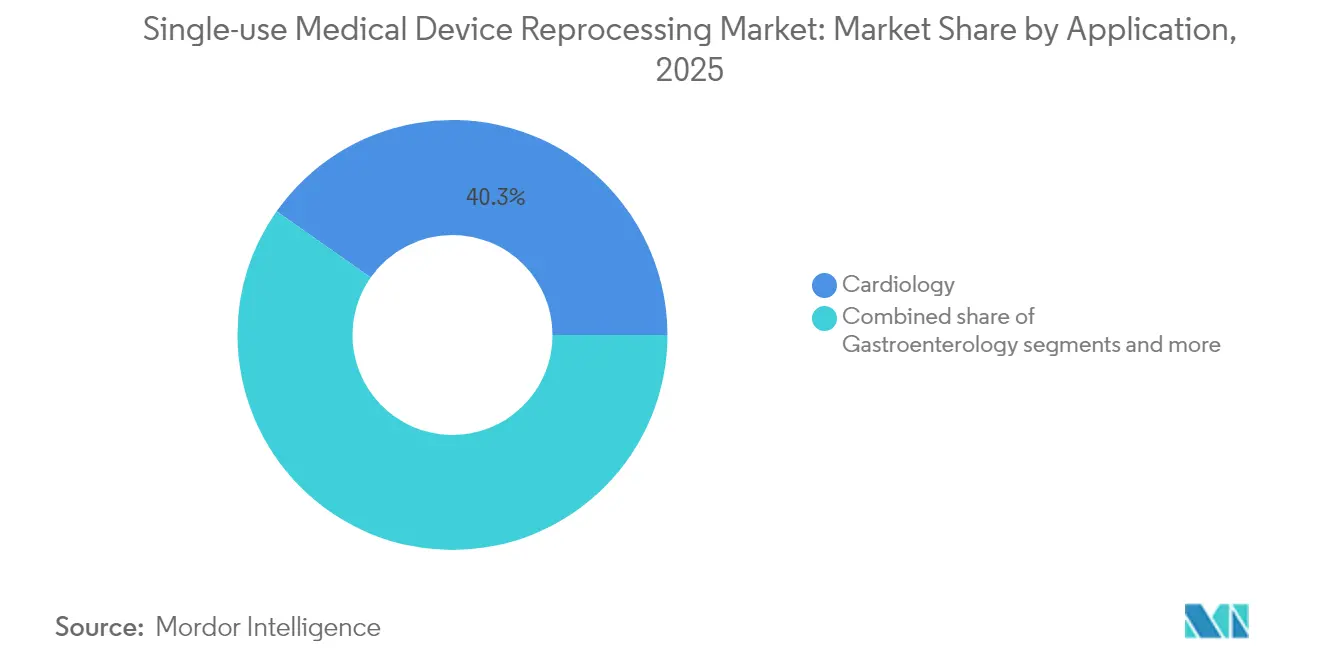

- Nach Anwendung entfiel auf die Kardiologie im Jahr 2025 ein Anteil von 40,25 % am Markt für die Aufbereitung von Einwegmedizinprodukten; gastroenterologische Anwendungen weisen bis 2031 den höchsten CAGR-Ausblick von 16,28 % auf.

- Nach Endnutzer repräsentierten Krankenhäuser und chirurgische Zentren im Jahr 2025 63,75 % der Nachfrage, während ambulante chirurgische Zentren bis 2031 mit einem CAGR von 16,63 % wachsen.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit 43,10 % des Umsatzes, doch der asiatisch-pazifische Raum wird voraussichtlich den Markt für die Aufbereitung von Einwegmedizinprodukten bis 2031 mit einem CAGR von 16,88 % ausbauen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur Aufbereitung von Einwegmedizinprodukten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kostendämpfungsdruck auf Krankenhäuser | +4.2% | Global, mit akuten Auswirkungen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Regulatorische Zulassungen und Freigaben für aufbereitete Einwegmedizinprodukte | +3.8% | Nordamerika und EU primär, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeits- und Abfallreduzierungsvorschriften | +2.9% | EU führend, Nordamerika folgend, asiatisch-pazifischer Raum aufkommend | Langfristig (≥ 4 Jahre) |

| ESG-Berichterstattung, die Scope-3-Emissionen mit der Beschaffung verknüpft | +2.1% | Globale Unternehmensmärkte, konzentriert in entwickelten Volkswirtschaften | Mittelfristig (2–4 Jahre) |

| Kartellrechtliche Entscheidungen zur Eindämmung restriktiver OEM-Verträge | +1.8% | Nordamerika primär, potenzielle Ausstrahlungseffekte auf die EU | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenresilienz nach pandemiebedingten Engpässen bei persönlicher Schutzausrüstung | +1.5% | Global, mit Schwerpunkt auf strategischen Bevorratungsregionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostendämpfungsdruck auf Krankenhäuser

Schrumpfende Betriebsmargen haben die Aufbereitung in den Beschaffungsstrategien von Krankenhäusern von einer optionalen zu einer unverzichtbaren Maßnahme gemacht, die häufig Einsparungen von 40–60 % auf Geräteebene gegenüber den OEM-Listenpreisen erzielt. Reformen der Medicare-Vergütung und Verträge mit privaten Kostenträgern erhöhten die Sichtbarkeit der Ausgaben für Einweggeräte, was die Veterans Health Administration dazu veranlasste, ihre eigenen Aufbereitungsbeschränkungen im Jahr 2025 zu überprüfen. Finanzvorstände integrieren Aufbereitungs-ROIs zunehmend in jährliche Kapitalallokationsmodelle, was zu einer systematischen Einführung in Krankenhausnetzwerken führt. Das Ausmaß der Einsparungen ist für Ratingagenturen, die die Liquidität gemeinnütziger Gesundheitssysteme bewerten, inzwischen von Bedeutung, was das Engagement des Managements stärkt. Da die Inflation anhält, wird erwartet, dass finanzielle Verantwortung bis 2027 mindestens ein Drittel der neuen Kundengewinnung unterstützt.

Regulatorische Zulassungen und Freigaben für aufbereitete Einwegmedizinprodukte

Der Leitfaden der FDA zur Wiederaufbereitung aus dem Jahr 2024 klärte die Grenzen zwischen Wartung und Aufbereitung und verringerte die rechtliche Unklarheit für Drittanbieter. Verdampftes Wasserstoffperoxid wurde als etablierte Sterilisationsmethode anerkannt, was die validierten Methoden über Ethylenoxid hinaus diversifiziert. Japan integrierte die Wiederaufbereitung von Einweggeräten in seine QMS-Verordnung mit gestaffelten Compliance-Fristen bis 2024 und schuf damit eine Vorlage für andere Regulierungsbehörden im asiatisch-pazifischen Raum. Die FDA-Zulassungen von 2025 für die VARIPULSE- und Sphere-9-Kathetersysteme, die jeweils wiederverwendbare Komponenten enthalten, signalisierten wachsendes Vertrauen in Plattformen mit gemischter Nutzung. Diese Meilensteine erweitern gemeinsam die adressierbare Basis des Marktes für die Aufbereitung von Einwegmedizinprodukten über die Kardiologie hinaus in komplexe elektrophysiologische Segmente.

Nachhaltigkeits- und Abfallreduzierungsvorschriften

Nationale Gesundheitssysteme in der EU und im Vereinigten Königreich behandeln die Aufbereitung nun als Compliance-Hebel für die Deponievermeidung und Kohlenstoffreduzierungsziele und nicht mehr als eine freiwillige grüne Initiative. Über 70 % der US-amerikanischen Krankenhäuser berichteten im Jahr 2024 von formellen Programmen zur Abfallreduzierung im Operationssaal, wobei die Aufbereitung als der größte Einzelbeitrag zur vermiedenen Deponietonnage identifiziert wurde. Der Plan des Vereinigten Königreichs, vermeidbare Einwegmedizinprodukte bis 2045 zu eliminieren, listet die Geräteaufbereitung ausdrücklich unter den befürworteten Strategien auf. Mehrere EU-Länder prüfen Abfallsteuern, die auf die Kilogrammleistung indexiert sind, was die wirtschaftliche Begründung für die Aufbereitung bis 2026 potenziell stärken könnte. Da das Gesundheitswesen schätzungsweise 4,4 % der globalen Treibhausgase verursacht, verbessert jede 40-prozentige Emissionsreduzierung pro aufbereitetem Gerät spürbar das Scope-3-Profil der Anbieter.

ESG-Berichterstattung, die Scope-3-Emissionen mit der Beschaffung verknüpft

Ratingagenturen und Investoren prüfen zunehmend die Scope-3-Offenlegungen von Krankenhäusern und verknüpfen Lieferkettenemissionen mit den Kapitalkosten großer Systeme. Proprietäre CO₂-Rechner führender Aufbereiter quantifizieren nun die CO₂-Vermeidung pro Gerät und ermöglichen es Beschaffungsteams, die Nachhaltigkeitsprämie in Lieferantenbewertungen zu monetarisieren. Große integrierte Versorgungsnetzwerke bündeln Kohlenstoffkennzahlen mit dem Preis bei der Vergabe mehrjähriger Lieferverträge und erheben die Aufbereitung vom taktischen Einsparungsinstrument zum strategischen ESG-Differenzierungsmerkmal. Finanzvorstände von Gesundheitssystemen heben die Scope-3-Leistung in Anleiheemissionsdokumenten hervor, um Green-Bond-Investorenpools zu erschließen, was einen finanziellen Vorteil für eine aggressive gerätebezogene Aufbereitungseinführung schafft. Insgesamt wird erwartet, dass diese Faktoren bis 2028 18–20 % der neuen Aufbereitungskundengewinnung antreiben.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| OEM-Lobbying und restriktive Kennzeichnungspraktiken | -2.8% | Global, konzentriert in Märkten mit starker OEM-Präsenz | Mittelfristig (2–4 Jahre) |

| Gerätekonstruktionsgrenzen für mehrere Wiederverwendungszyklen | -1.9% | Global, technologieabhängig statt geografiespezifisch | Langfristig (≥ 4 Jahre) |

| Grenzüberschreitende Fragmentierung gemäß Artikel 17 der EU-Medizinprodukteverordnung | -1.4% | Europäische Union primär, potenzielle regulatorische Ausstrahlungseffekte | Langfristig (≥ 4 Jahre) |

| KI-gestützte Rückverfolgbarkeit, die Aufbereitungsfehler aufdeckt | -0.8% | Entwickelte Märkte mit fortgeschrittener Gesundheits-IT-Infrastruktur | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

OEM-Lobbying und restriktive Kennzeichnungspraktiken

Die kartellrechtliche Niederlage von Johnson & Johnson im Jahr 2025, begleitet von einer Strafe von 442 Millionen USD, unterstreicht den systemischen OEM-Widerstand gegen die Einführung der Aufbereitung. Hersteller nutzen weiterhin „Einweg”-Kennzeichnungen, um rechtliche Unsicherheit zu säen, insbesondere in Schwellenmärkten mit noch unterentwickelter regulatorischer Aufsicht. Von OEMs finanzierte Handelsverbände lobbyieren gegen erweiterte Geräteeignungslisten und verzögern die klinische Einführung in hochvolumigen Kategorien wie laparoskopischen Instrumenten. Selbst dort, wo kartellrechtliche Kontrolle offene Vertragsbeschränkungen eindämmt, können weiche Barrieren wie der Entzug von Mitarbeiterschulungen das Vertrauen der Anbieter weiterhin beeinträchtigen. Das daraus resultierende rechtliche Umfeld wird voraussichtlich den prognostizierten CAGR kurzfristig um fast drei Prozentpunkte verringern.

Grenzüberschreitende Fragmentierung gemäß Artikel 17 der EU-Medizinprodukteverordnung

Artikel 17 der Medizinprodukteverordnung der Europäischen Union schafft ein komplexes Flickwerk nationaler Umsetzungen, das den europäischen Aufbereitungsmarkt fragmentiert und die Compliance-Kosten erhöht. Einzelne Mitgliedstaaten behalten die Befugnis, die Aufbereitung einzuschränken oder zu verbieten, was zu regulatorischer Arbitrage führt, die paneuropäische Aufbereitungsstrategien erschwert. Die Erwägung des deutschen Bundesrats, die CE-Aufbereitung nach über 10 Jahren Praxis zu verbieten, zeigt die regulatorische Instabilität, die Investitionsunsicherheit schafft. Der grenzüberschreitende Gerätetransport zur Aufbereitung sieht sich unterschiedlichen nationalen Auslegungen der Herstellerpflichten gegenüber, was logistische Komplexität schafft, die größere Aufbereiter mit grenzüberschreitenden Compliance-Fähigkeiten begünstigt. Die Studie der Europäischen Kommission vom Dezember 2022 zur Umsetzung von Artikel 17 ergab erhebliche Unterschiede in den nationalen Ansätzen, was auf eine anhaltende Fragmentierung statt Harmonisierung hindeutet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Kardiovaskuläre Dominanz treibt Marktreife voran

Die Kategorie der kardiovaskulären Katheter lieferte im Jahr 2025 37,02 % der Marktgröße für die Aufbereitung von Einwegmedizinprodukten, gestützt durch gut dokumentierte klinische Äquivalenzstudien und standardisierte Sterilisationsabläufe. Elektrophysiologische Katheter führen das Feld mit einem CAGR von 15,92 % an, katalysiert durch FDA-Zulassungen für VARIPULSE- und Sphere-9-Systeme, die wiederverwendbare Komponenten enthalten. Laparoskopische Instrumente profitieren von der Skalierung der Roboterchirurgie, doch komplexe Geometrien erfordern automatisierte Reinigungstunnel, die hauptsächlich bei großen kommerziellen Aufbereitern verfügbar sind. Das Wachstum bei gastroenterologischen Geräten hängt von Sterilisationsdurchbrüchen wie ULTRA GI-Wasserstoffperoxid-Gasplasmazyklen ab, die frühere Infektionsrisiken mindern. Orthopädische externe Fixationshardware bleibt eine Nische aufgrund patientenspezifischer Konfigurationen und langer Tragezeiten, während allgemeinchirurgische Instrumente ein stabiles Volumen liefern, aber Preiskommoditisierungsdruck ausgesetzt sind.

Technologische Fortschritte, insbesondere KI-basierte Geräteverfolgungsetiketten und Cloud-Analysen, ermöglichen nun produktbezogene Leistungsbenchmarks über Wiederverwendungszyklen hinweg und fördern das Vertrauen der Chirurgen in aufbereitete Alternativen. Verbesserte Inspektionsoptik und zerstörungsfreie Integritätsprüfung erhöhen weiterhin die Qualitätssicherung und helfen kardiovaskulären und laparoskopischen Geräten, bei den Ausfallraten nahezu gleichwertig mit neuen OEM-Einheiten zu bleiben. Da Emissionen über den Kategorielebenszyklus in formelle ESG-Scorecards einfließen, priorisieren Anbieter hochvolumige Einwegkategorien wie Katheter für die früheste Umstellung und stärken damit die Führungsposition kardiovaskulärer Teilsegmente im Markt für die Aufbereitung von Einwegmedizinprodukten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Dienstleistungsanbieter: Konsolidierung bei Drittanbietern beschleunigt sich

Drittanbieter machten im Jahr 2025 84,12 % des Marktanteils für die Aufbereitung von Einwegmedizinprodukten aus, was die Skalenvorteile bei Sterilisation, Validierung und Logistik widerspiegelt. Der CAGR des Sektors von 16,05 % bis 2031 wird durch die Präferenz von Kostenträgern und Regulierungsbehörden für ISO-zertifizierte Spezialeinrichtungen gegenüber ressourcenbelasteten internen Einheiten angetrieben. Die Konsolidierung setzt sich fort, wie die Übernahme des chirurgischen Lösungsgeschäfts von Ecolab durch Medline im Jahr 2024 zeigt, die die Aufbereitung in ein Vollsortimentsvertriebsmodell integriert, das die Beschaffung für Anbieter vereinfacht.

Krankenhäuser, die interne Programme evaluieren, sehen sich Kapitalaufwendungen für Sterilisatoren, Rückverfolgbarkeitssoftware und Qualitätsprüfungen gegenüber, die 5 Millionen USD pro Standort übersteigen, was die Kosten-Nutzen-Berechnungen zugunsten des Outsourcings kippt. Regulatorische Änderungen, die FDA QSR mit ISO 13485 im Jahr 2026 harmonisieren, werden voraussichtlich den Dokumentationsaufwand erhöhen und kleinere interne Einheiten ohne dedizierte Regulierungsteams benachteiligen. Da kommerzielle Partner KI-Sichtprüfung und robotergestützte Verpackungslinien einsetzen, generieren Durchsatzeffizienzen Margenvorteile von 5–8 Prozentpunkten und vergrößern den Abstand zu krankenhausbetriebenen Einheiten. Dementsprechend betreiben die meisten der 100 größten US-amerikanischen integrierten Versorgungsnetzwerke nun hybride Modelle, bei denen nur sehr geringvolumige Instrumente vor Ort verbleiben, während hochvolumige Katheter- und elektrophysiologische Geräte wöchentlich zu Drittanbieteranlagen transportiert werden.

Nach Anwendung: Kardiologieführerschaft mit Beschleunigung in der Gastroenterologie

Kardiologische Eingriffe machten im Jahr 2025 40,25 % der Marktgröße für die Aufbereitung von Einwegmedizinprodukten aus, aufgebaut auf jahrzehntelangen klinischen Studien, die die Sicherheit aufbereiteter Katheter belegen. Das Wachstum des Ablationsvolumens und kartellrechtliche Entscheidungen, die OEM-Serviceverweigerungsrichtlinien abbauen, sollten den Schwung bis 2031 aufrechterhalten. Die Gastroenterologie weist mit 16,28 % den höchsten prognostizierten CAGR auf, dank neu validierter Sterilisationszyklen mit verdampftem Wasserstoffperoxid für Duodenoskope, die Infektionskontrollbarrieren beseitigen.

Die Orthopädie bleibt durch geringe Verfahrensstandardisierung und patientenspezifische Instrumentierung eingeschränkt, aber Traumazentren erschließen weiterhin Einsparungen bei externen Fixationskonstrukten mit vorhersehbaren Geometrien. Urologische Anwendungen profitieren von der zunehmenden Einführung von Einweg-Ureteroskopen, was eine Nachfrage nach validierten sekundären Wiederverwendungszyklen schafft, sobald die Lumenreinigungsrobotik im Jahr 2027 kommerzielle Reife erreicht. Das Wachstum der Allgemeinchirurgie entspricht den Nachhaltigkeitsvorschriften für Operationssäle, sieht sich jedoch Preisobergrenzen aufgrund von kommoditisierten Gerätesätzen gegenüber.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Wachstum ambulanter chirurgischer Zentren übertrifft Krankenhauseinführung

Krankenhäuser und integrierte Versorgungsnetzwerke machten 63,75 % der Nachfrage im Jahr 2025 aus, doch die Wachstumsrate liegt hinter dem Gesamtmarkt zurück, da Entscheidungshierarchien die Evaluierungszyklen verlängern. Im Gegensatz dazu werden ambulante chirurgische Zentren bis 2031 einen CAGR von 16,63 % verzeichnen, angetrieben durch die Migration zu Einzelleistungsvergütung und investorengeführte Ketten ambulanter chirurgischer Zentren, die eine schnelle Amortisation bei Geräteausgaben priorisieren. Ambulante chirurgische Zentren nutzen die Aufbereitung, um Lagerkosten zu umgehen und das Risiko von Lieferantenrückständen zu mindern, und schließen häufig Exklusivverträge mit einem einzigen kommerziellen Partner ab, um die Logistik zu vereinfachen.

Akademische medizinische Zentren, obwohl frühe Anwender von Nachhaltigkeitsprogrammen, sehen sich einzigartigen Forschungsprotokollbeschränkungen gegenüber, die den vollständigen Übergang zu aufbereiteten Instrumenten verlangsamen. Spezialisierte Katheterlabore nutzen das hohe Gerätewiederverwertungspotenzial und verhandeln volumenbasierte Rückvergütungen, die bei führenden US-amerikanischen Herzinstituten jährlich 2 Millionen USD übersteigen können. Das kombinierte Segment aus ambulanten chirurgischen Zentren und Kliniken wird voraussichtlich in den nächsten fünf Jahren 38 % des inkrementellen Umsatzes im Markt für die Aufbereitung von Einwegmedizinprodukten auf sich vereinen, was die durch Kostenträgeranreize beschleunigten Verlagerungen des Behandlungsorts widerspiegelt.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 43,10 % des Umsatzes, gestützt durch regulatorische Sicherheit durch FDA-Leitlinien, kartellrechtliche Durchsetzung und gut entwickelte Drittanbieternetzwerke. Der US-amerikanische Markt profitiert auch von Nachhaltigkeitscharten der Krankenhäuser, die die Aufbereitung mit ESG-Leistungsindikatoren in Einklang bringen. Kanadas öffentlich finanziertes Gesundheitssystem setzt auf Aufbereitung, um Budgetobergrenzen auszugleichen, während Mexikos Medizinproduktecluster in Baja California Kapazitäten für die Sterilisation in Grenznähe für grenzüberschreitende Anbieter bietet.

Der asiatisch-pazifische Raum ist auf dem Weg, bis 2031 einen CAGR von 16,88 % zu verzeichnen, angeführt von Japans QMS-Regelharmonisierung und Chinas Krankenhausmodernisierungsprogrammen, die bis 2028 eine 70-prozentige Gerätewiederverwertungszertifizierung in Städten der ersten Kategorie anstreben. Indiens Ayushman-Bharat-Programm erweitert den Versicherungsschutz und zwingt öffentliche Krankenhäuser, feste Budgets zu strecken, wodurch die Aufbereitung ab 2026 in Beschaffungsausschreibungen an Bedeutung gewinnt. Südkorea und Australien, beide frühe Anwender der Elektronenstrahlsterilisation, erproben KI-gestützte Katheterwiederverwendung, um nationale Null-Abfall-Ziele bis 2035 zu erreichen.

Der europäische Ausblick wird durch die Fragmentierung gemäß Artikel 17 gedämpft, die unterschiedliche Aufbereitungsregeln zwischen den Mitgliedstaaten einführt und die Compliance-Kosten für grenzüberschreitende Betreiber um bis zu 25 % erhöht. Ein potenzielles deutsches Verbot der CE-Aufbereitung könnte bei Inkrafttreten im Jahr 2026 jährliche Umsätze von 90 Millionen USD entziehen, obwohl Dänemark und die Niederlande Leitlinien erlassen haben, die die Aufbereitung unter strenger Qualitätsmanagementsaufsicht ermöglichen. Das Vereinigte Königreich, außerhalb der EU-Rahmenbedingungen, strebt formell die Eliminierung vermeidbarer Einwegmedizinprodukte bis 2045 an und positioniert die Aufbereitung als zentralen Compliance-Mechanismus. Das französische Gesundheitsministerium startete 2024 ein begrenztes Pilotprojekt zur Bewertung der Wirtschaftlichkeit der Duodenoskopaufbereitung, das möglicherweise 2027 die nationale Politik informieren wird.

Regulatorisches Umfeld

In den Vereinigten Staaten werden Drittanbieter und Krankenhaus-Wiederaufbereiter von der U.S. Food and Drug Administration (FDA) als Medizinprodukthersteller im Sinne des Federal Food, Drug, and Cosmetic Act reguliert, mit Anforderungen an Zulassungen vor Markteinführung (510(k) oder PMA), die an die Geräteklassifizierung gebunden sind, sowie laufenden Compliance-Pflichten vergleichbar mit denen der Originalhersteller. FDA-Programmmaterialien und zugehörige Leitlinien, einschließlich der endgültigen Leitlinie vom Mai 2024, die die Grenzen der Wiederherstellung klarstellt, beeinflussen weiterhin, wie Anbieter und kommerzielle Wiederaufbereiter Kennzeichnung, Qualitätssysteme und Dokumentation gestalten, um Sicherheit und Leistung über mehrere Wiederverwendungszyklen hinweg zu gewährleisten.

In Europa regelt die Verordnung (EU) 2017/745 (EU-MDR) die Wiederaufbereitung über Artikel 17, der es den Mitgliedstaaten erlaubt, die Wiederaufbereitung von Einwegprodukten nur dort zuzulassen, wo das nationale Recht dies ermöglicht, was zu einem uneinheitlichen Flickenteppich von Marktzugangsanforderungen in den einzelnen Ländern führt. Dort, wo dies zulässig ist, müssen wiederaufbereitete Einwegprodukte die Sicherheits- und Leistungsanforderungen erfüllen, und die Wiederaufbereiter übernehmen herstellerähnliche Pflichten. Dazu gehört eine Konformitätsbewertung, die von benannten Stellen und geltenden gemeinsamen Spezifikationen unterstützt wird, sodass eine grenzüberschreitende Skalierung weiterhin stark von den nationalen Umsetzungsentscheidungen und Durchsetzungspraktiken abhängt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit der OEM-Produktion und der ursprünglichen Distribution von Einwegprodukten, gefolgt von der Auswahl geeigneter SKUs zur Sammlung durch Krankenhäuser und ambulante Einrichtungen. Die Geräte werden getrennt gesammelt und unter Chain-of-Custody-Kontrollen entweder an interne Wiederaufbereitungseinheiten oder, häufiger, an kommerzielle Drittanbieter-Wiederaufbereiter versandt. Diese Anbieter betreiben validierte Arbeitsabläufe, die Wareneingang und Sortierung, Reinigung und Dekontamination, Funktionsprüfung und Inspektion, Sterilisation (einschließlich der zunehmenden Nutzung von verdampftem Wasserstoffperoxid als validierte Alternative) sowie Umverpackung, Kennzeichnung und die regulierte Freigabe zurück an Gesundheitseinrichtungen umfassen. Da die FDA Wiederaufbereiter als Hersteller behandelt, stehen Qualitätssystemanforderungen, Rückverfolgbarkeit und Marktüberwachung nach dem Inverkehrbringen im Zentrum des kommerziellen Anlagenbetriebs, wobei Mikrobiologietests und Dokumentationsteams neben den Validierungsaktivitäten eine zentrale Rolle spielen.

Nachgelagert integrieren Krankenhäuser wiederaufbereitete Produkte in ihre Beschaffungs- und Bestandssysteme neben dem Kauf von Neuprodukten und schließen häufig Verträge über Closed-Loop-Logistik, Nutzungsverfolgung und Berichterstattung über Einsparungen und Abfallvermeidung ab. Daten des Branchenverbands deuten auf zunehmende Netzwerkeffekte hin: Der AMDR berichtet, dass 11.458 Krankenhäuser und Operationszentren in 18 Ländern im Jahr 2025 wiederaufbereitete Produkte einsetzten. Auch das operative Risikomanagement ist Teil der Kette, wie sich zeigte, als Medline ReNewal im März 2026 einen freiwilligen Rückruf mehrerer wiederaufbereiteter Elektrophysiologie-Katheter und eines elektrochirurgischen Produkts durchführte, was unterstreicht, wie robuste Chargenrückverfolgbarkeit, schnelle Benachrichtigungsprozesse und die Fähigkeit zu Korrektur- und Vorbeugungsmaßnahmen großangelegte Wiederaufbereiter voneinander unterscheiden.

Wettbewerbslandschaft

Der Markt für die Aufbereitung von Einwegmedizinprodukten ist nach wie vor mäßig fragmentiert, doch die skalengetriebene Konsolidierung beschleunigt sich, da ISO-Qualitäts-Compliance und Investitionen in fortschrittliche Sterilisation die Markteintrittsbarrieren erhöhen. Die Abteilung Sustainability Solutions von Stryker bediente im Jahr 2023 mehr als 3.000 US-amerikanische Krankenhäuser und erzielte Kundeneinsparungen von 238 Millionen USD, indem sie KI-gestützte Rückverfolgbarkeits-Dashboards zur Differenzierung des Serviceniveaus einsetzte. Die Übernahme des chirurgischen Lösungsportfolios von Ecolab durch Medline im Jahr 2024 erweiterte die End-to-End-Logistikkontrolle von der Originalherstellung bis zur Aufbereitung und stärkte die Verhandlungsmacht gegenüber Krankenhäusern, die gebündelte Beschaffung anstreben.

Unabhängige Spezialanbieter nutzen Nischen in der Elektrophysiologie und Gastroenterologie, wo die Gerätekomplexität die Wiederverwendung historisch eingeschränkt hat; das erfolgreiche kartellrechtliche Urteil von Innovative Health gegen Johnson & Johnson validiert den Weg für Marktzugangsherausforderungen, wenn OEMs die Unterstützung verweigern.

Mit Blick auf die Zukunft sollte die FDA-QSR–ISO-13485-Angleichung im Jahr 2026 die doppelte Compliance-Last vereinfachen und agile mittelgroße Unternehmen begünstigen, während strenge Patientensicherheitsschwellen aufrechterhalten werden. Die systematische Digitalisierung von Sterilisatorleistungskennzahlen und Algorithmen für vorausschauende Wartung wird voraussichtlich die nächste Differenzierungswelle unterstützen und Echtzeit-Kunden-Dashboards ermöglichen, die Gerätewiederverwertungszyklen mit Kohlenstoffeinsparungsanalysen verknüpfen. Erwartete OEM-Veräußerungen interner Aufbereitungseinheiten könnten zusätzliche Konsolidierungsziele einbringen und den Marktanteil der fünf größten Unternehmen bis 2028 möglicherweise über die aktuelle Schwelle von 55 % heben.

Marktführer für die Aufbereitung von Einwegmedizinprodukten

Stryker Corporation

Medline Industries Inc.

Innovative Health

Johnson & Johnson (Sterilmed Inc.)

Arjo

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Weißraum besteht weiterhin bei der Skalierung der Wiederaufbereitungsdurchdringung über etablierte Kathederlabor-Kategorien hinaus in komplexere Produktfamilien der Elektrophysiologie und Gastroenterologie, wo validierte Sterilisations- und Inspektionsprotokolle bestimmen, wie schnell Krankenhäuser umstellen. Der AMDR liefert einen kurzfristigen Beleg: Er berichtet, dass 11.458 Krankenhäuser und Operationszentren in 18 Ländern im Jahr 2025 wiederaufbereitete Einwegprodukte einsetzten, was einem Anstieg des Verkaufsvolumens von 8,26 % gegenüber 2024 entspricht, sowie 495,5 Millionen US-Dollar an gemeldeten Einsparungen für die teilnehmenden Gesundheitssysteme. Diese installierte Basis unterstützt zusätzliche Chancen bei Unternehmensverträgen, die Kosteneinsparungen mit messbarer Abfall- und CO2-Berichterstattung bündeln und die Beschaffung stärker mit Scope-3-Offenlegungen und Abfallprogrammen im Operationssaal verknüpfen.

Auch die regulatorische Entwicklung schafft zusätzliche Chancen, insbesondere in Europa. Die Europäische Kommission schlug im Februar 2026 eine Änderung der EU-MDR vor, um harmonisierte Regeln für die Wiederaufbereitung von Einwegprodukten über die Mitgliedstaaten hinweg zu schaffen und die durch nationale Opt-in-Rahmenwerke verursachten Reibungen zu verringern. Gleichzeitig erhöht der politisch verstärkte Druck auf die Verwendung von Ethylenoxid, einschließlich der vorgeschlagenen US-EPA-Standards zur Verschärfung der EtO-Konzentrationsgrenzwerte pro Zyklus, die Nachfrage nach validierten Alternativen und nach Wiederaufbereitern, die Modalitäten wie verdampftes Wasserstoffperoxid mit Prozessüberwachung industrialisieren können. Diese Veränderungen erhöhen den praktischen Wert von Investitionen in Automatisierung, KI-gestützte Rückverfolgung und die Digitalisierung von Qualitätssystemen, da sie es Krankenhäusern, Kostenträgern und Regulierungsbehörden erleichtern, die Überprüfung von Wiederverwendungszyklen und die Prüfbereitschaft skalierbar zu bewerten.

Aktuelle Branchenentwicklungen

- Juni 2026: Innovative Health gab die Veröffentlichung eines neuen Arbeitsbuchs zur Wiederaufbereitung von Einwegprodukten bekannt, das von der Collaborative for Healthcare Action to Reduce MedTech Emissions (CHARME) entwickelt wurde. Die Ressource formalisierte praktische Leitlinien, die die Wiederaufbereitung mit der Emissionsreduzierung und der Rechenschaftspflicht bei der Beschaffung verknüpfen und damit die nachhaltigkeitsorientierte Einführung neben der traditionellen Kosteneindämmung stärken.

- Mai 2025: Eine Bundesgeschworenenjury fällte ein einstimmiges Urteil zugunsten von Innovative Health in seiner Kartellklage gegen Johnson & Johnson MedTech (Biosense Webster) im Zusammenhang mit Beschränkungen, die die Nutzung wiederaufbereiteter Katheter betreffen. Das Ergebnis stärkte den Rechtspräzedenzfall gegen OEM-Praktiken, die den Zugang von Drittanbietern zur Wiederaufbereitung einschränken, und unterstützte eine breitere Wahlfreiheit der Krankenhäuser bei der Beschaffung von Elektrophysiologie-Kathetern.

- Juni 2024: Innovative Health und US Endovascular gaben eine Vereinbarung bekannt, um den Zugang zu wiederaufbereiteten Einwegprodukten in ambulanten Operationszentren und praxisbasierten Labors zu erweitern. Die Partnerschaft zielte auf schneller wachsende ambulante Umgebungen ab, in denen vereinfachte Governance und schnelle Amortisationsschwellen die Einführung von Wiederaufbereitungsprogrammen über Netzwerke mit mehreren Standorten hinweg erleichtern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die weltweiten Umsätze, die durch die Wiederaufbereitung von Medizinprodukten erzielt werden, die ursprünglich als Einwegprodukte gekennzeichnet sind, wobei das Produkt nach Gebrauch gesammelt, anschließend gereinigt, desinfiziert oder sterilisiert, getestet und für eine sichere Wiederverwendung gemäß den geltenden Vorschriften vorbereitet wird.

Ausschlüsse des Anwendungsbereichs: Wir schließen die allgemeine Krankenhaussterilisation von wiederverwendbaren Instrumenten und Verbrauchsmaterialien aus, die nicht Teil eines Wiederaufbereitungsworkflows für Einwegprodukte sind.

Übersicht der Segmentierung

- Nach Produkttyp (Wert, USD)

- Kardiovaskuläre Katheter

- Elektrophysiologische Katheter

- Laparoskopische Instrumente

- Gastroenterologische Geräte

- Orthopädische externe Fixationsgeräte

- Allgemeinchirurgische Instrumente

- Nach Dienstleistungsanbieter (Wert, USD)

- Drittanbieter/kommerzielle Aufbereiter

- Interne/krankenhauseigene Aufbereitungseinheiten

- Nach Anwendung (Wert, USD)

- Kardiologie

- Gastroenterologie

- Orthopädie

- Urologie

- Allgemeinchirurgie

- Nach Endnutzer (Wert, USD)

- Krankenhäuser und chirurgische Zentren

- Ambulante chirurgische Zentren

- Spezialkliniken und Katheterlabore

- Akademische und Forschungsinstitute

- Nach Geografie (Wert, USD)

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Saudi-Arabien

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärrecherche

Die Sekundärrecherche begann mit der Kartierung dessen, was legal wiederaufbereitet werden darf, und wo die Einführung am weitesten fortgeschritten ist, da der Markt stark von regulatorischen Genehmigungen und den Beschaffungsnormen der Krankenhäuser abhängt. Wir verwendeten öffentliche Quellen wie FDA-Leitlinien zu Produkten und Wiederverwendung, CDC-Referenzen zur Infektionsprävention, WHO-Leitlinien zur Patientensicherheit und Abfallwirtschaft sowie OECD- oder Weltbank-Indikatoren zu Gesundheitsausgaben und Krankenhauskapazitäten, um die Nachfragesituation zu verankern.

Anschließend haben wir den Nachfragepool anhand praktischer Aktivitätssignale aus Krankenhäusern überprüft, wie stationäre und chirurgische Eingriffsvolumina, Durchsatz im Operationssaal und die typische Mischung hochwertiger Einwegprodukt-Kategorien, die bei Eingriffen verwendet werden. Unternehmensberichte, Investorenpräsentationen, glaubwürdige Presseberichte und Websites von Verbänden wurden genutzt, um Servicemodelle und Preislogik zu verstehen. Ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten, Nachrichten und Patente wurde ebenfalls verwendet, um Zeitpläne, Signale zur Kapazitätserweiterung und technologische Aussagen auf hoher Ebene zu validieren. Diese Quellen sind lediglich beispielhaft, und wir haben auch andere öffentliche und kostenpflichtige Referenzen konsultiert, um Daten zu sammeln, Annahmen zu validieren und Lücken zu klären.

Primärinterviews und Umfragen

Primärgespräche wurden mit Betreibern von Wiederaufbereitungsdiensten, Sterilgutversorgungs- und Lieferketten-Teams von Krankenhäusern sowie einigen Qualitäts- und Regulierungsfunktionen geführt, da diese Gruppen wissen, was in der Praxis wiederaufbereitet wird und was bei der Inspektion abgelehnt wird. Wir sprachen zudem mit Produktkategorie-Spezialisten in den wichtigsten Regionen, damit Annahmen zu Einführung, Preisgestaltung und Compliance vor der endgültigen Freigabe der Zahlen einem Belastungstest unterzogen werden konnten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 25 % | CXOs: 13 % | APAC: 37 % |

| Mid-Tier: 56 % | Funktions-/Bereichsleiter: 30 % | EMEA: 36 % |

| Kleinere Akteure: 19 % | Manager: 57 % | Amerika: 27 % |

Marktdimensionierung und Prognose

Die Dimensionierung wurde mittels einer Top-down-Nachfragerekonstruktion erstellt. Krankenhauseingriffsvolumina und Nutzungsraten wiederaufbereitbarer Produkte wurden verwendet, um den geeigneten Produktpool zu bilden, der anschließend nach Wiederaufbereitungsdurchdringung und typischem Wiederaufbereitungspreis pro Produkt (oder pro Zyklus) in jeder Geografie gefiltert wird. Als das Modell nahezu fertiggestellt war, verwendeten wir selektive Bottom-up-Prüfungen wie stichprobenartige Volumina von Krankenhausprogrammen, Kapazitätshinweise von Dienstleistern und aus Interviews erhobene durchschnittliche Preisspannen, die halfen, Gesamtwerte anzupassen, die unstimmig wirkten.

Als besonders sensibel behandelte Schlüsseleingaben waren der Anteil der Eingriffe, die hochvolumige geeignete Kategorien nutzen, die durchschnittliche Anzahl geeigneter Produkte pro Eingriff, die Ablehnungsraten bei Sammlung und Inspektion, die durchschnittliche Anzahl zulässiger Wiederaufbereitungszyklen und die Preisentwicklung über den Prognosezeitraum mit zunehmendem Volumen. Für die Prognose verwendeten wir eine Szenarioanalyse, unterstützt durch kurze regressionsartige Prüfungen von Treibern wie der Erholung elektiver Eingriffe, dem Kosteneindämmungsdruck in Krankenhäusern und der politischen Klarheit in den wichtigsten Märkten. Wo Länderdaten dünn waren, wurden Proxy-Indikatoren wie Krankenhausbettenzahlen und chirurgische Raten verwendet und anschließend durch regionales Expertenfeedback korrigiert, damit die Gesamtwerte realistisch blieben.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse wurden durch Triangulation über unabhängige Signale validiert, und die Prüfungen beschränkten sich nicht allein auf Wachstumsraten. Wir überprüften Jahr-für-Jahr-Sprünge, Regionalanteile und implizite Preis- oder Volumenannahmen und führten anschließend Abweichungsprüfungen im Vergleich zu Eingriffstrends und bekannten Einführungsmustern in stark regulierten Märkten durch.

Vor der Freigabe wurde eine zweite Analystenüberprüfung durchgeführt, und Ausreißer führten zu Folgeanrufen, um zu bestätigen, ob das Problem den Anwendungsbereich, die Preisgestaltung oder die Durchdringung betraf. Der Bericht wird jährlich aktualisiert, und zwischenzeitliche Aktualisierungen erfolgen bei wesentlichen Ereignissen, etwa bei größeren regulatorischen Änderungen oder plötzlichen Verschiebungen der Krankenhausnutzung. Unmittelbar vor der Auslieferung wird ein letzter Durchgang durchgeführt, damit die Kunden eine aktualisierte Sicht basierend auf den neuesten verfügbaren öffentlichen Informationen erhalten.

Vergleich der Marktdimensionierung von Mordor Intelligence für den globalen Markt für die Wiederaufbereitung von medizinischen Einwegprodukten mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für die Wiederaufbereitung von Einwegprodukten können weit voneinander abweichen, da die Abgrenzung des Anwendungsbereichs unterschiedlich vorgenommen werden kann und der Markt selbst regional noch uneinheitlich ist. Unterschiede ergeben sich in der Regel daraus, was als Wiederaufbereitungsumsatz gezählt wird, welche Jahre als Basis gewählt werden und wie schnell angenommen wird, dass sich die Einführung über die am häufigsten wiederaufbereiteten Kategorien hinaus ausweitet.

In dieser Studie waren die entscheidenden Treiber der Abweichung, ob die Schätzung nur Wiederaufbereitungsdienstleistungen für geeignete Einwegprodukte umfasst oder ob sie auch breitere wiederaufbereitete Medizinprodukte, Abfallwirtschaft oder allgemeine Sterilisationsaktivitäten einbezieht, die außerhalb des Wiederaufbereitungskreislaufs liegen. Die Spanne vergrößert sich zudem, wenn eingriffsbasierte Nachfragesignale nicht zur Verankerung des geeigneten Pools verwendet werden oder wenn die Preisgestaltung aggressiv hochgerechnet wird, ohne dies gegen Vertragsverhalten und Ablehnungsraten zu prüfen. Um den Rahmen konsistent zu halten, hielten wir an einer reinen Dienstleistungsdefinition fest und verwendeten eingriffsbezogene Nachfrageprüfungen, eine von Mordor Intelligence angewandte Modellierungsentscheidung.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,35 Mrd. USD (2026) | |

| Globale Unternehmensberatung A | 3,20 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und scheint angrenzende Aktivitäten wie breitere Sterilisation, Infektionskontrolle oder abfallbezogene Dienstleistungen einzubeziehen, was den Umsatzrahmen über die Erträge aus Wiederaufbereitungsdiensten hinaus erweitert. |

| Branchenverlag B | 3,26 Mrd. USD (2024) | Verwendet eine breitere RSUD-Abgrenzung und ein anderes Prognosefenster, was Produktkategorien und Umsatzarten einbeziehen kann, die nicht streng an geeignete Wiederaufbereitungszyklen für Einwegprodukte gebunden sind. |

Die Tabelle zeigt, dass der größte Unterschied in der Regel nicht in der Wachstumsberechnung liegt, sondern darin, was gezählt wird und von welchem Jahr die Schätzung ausgeht. Indem der geeignete Produktpool an die Eingriffsaktivität gebunden und die Annahmen zu Durchdringung, Ablehnung und Preisgestaltung durch Interviews validiert werden, bleibt die endgültige Zahl auf klare Schritte rückführbar, die ein Käufer nachvollziehen und auf Plausibilität prüfen kann.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für die Aufbereitung von Einwegmedizinprodukten im Jahr 2031 erreichen?

Es wird prognostiziert, dass er bis 2031 einen Wert von 2,81 Milliarden USD erreicht, ausgehend von 1,35 Milliarden USD im Jahr 2026 bei einem CAGR von 15,74 %.

Welcher Produkttyp dominiert derzeit die Geräteaufbereitung?

Kardiovaskuläre Katheter halten einen Umsatzanteil von 37,02 %, gestützt durch langjährige klinische Validierung.

Warum führen ambulante chirurgische Zentren die Aufbereitung schneller ein als Krankenhäuser?

Ambulante chirurgische Zentren priorisieren das Margenmanagement und verfügen über eine vereinfachte Governance, was einen CAGR von 16,63 % bis 2031 ermöglicht.

Wie beeinflussen Umweltvorschriften die Einführung?

Scope-3-Kohlenstoffberichterstattung und Vorschriften zur Deponievermeidung positionieren die Aufbereitung als Compliance-Weg, der auch gerätebezogene Einsparungen generiert.

Welche Auswirkungen hatte das kartellrechtliche Urteil gegen Johnson & Johnson im Jahr 2025?

Die Strafe von 442 Millionen USD schränkte OEM-Vertragsbeschränkungen ein und eröffnete unabhängigen Anbietern Möglichkeiten zur Katheteraufbereitung.

Seite zuletzt aktualisiert am: