Marktgröße und Marktanteil für aufbereitete Medizinprodukte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

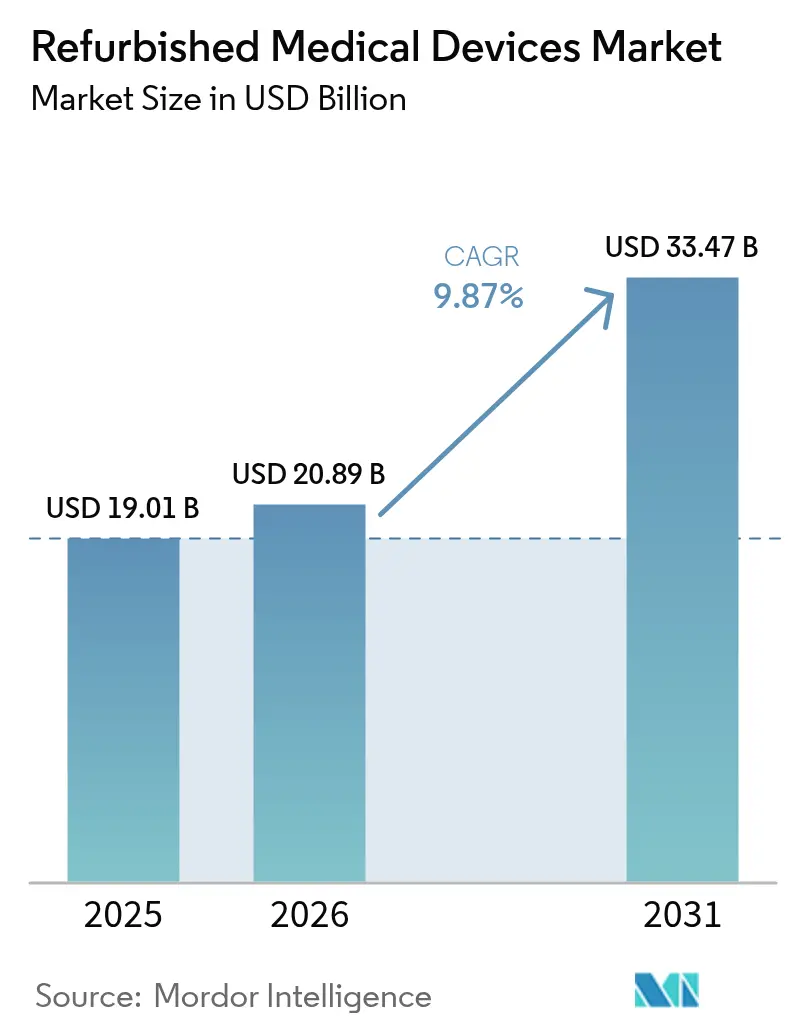

| Marktgröße (2026) | 20.89 Milliarden US-Dollar |

| Marktgröße (2031) | 33.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.87% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für aufbereitete Medizinprodukte von Mordor Intelligence

Die Marktgröße für aufbereitete Medizinprodukte wird im Jahr 2026 auf USD 20,89 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 19,01 Milliarden, mit Prognosen für 2031 von USD 33,47 Milliarden, was einem Wachstum von 9,87 % CAGR über den Zeitraum 2026–2031 entspricht. Krankenhäuser, ambulante Operationszentren und unabhängige Diagnostikanbieter bevorzugen zunehmend aufbereitete Geräte, da diese zuverlässige Leistung mit Einsparungen von 40–60 % bei den Kapitalausgaben verbinden. Die Wachstumsdynamik spiegelt auch die Budgetbeschränkungen von Krankenhäusern, eine Hinwendung zu Kreislaufwirtschafts-Beschaffungsregeln und schnellere Zertifizierungszyklen für KI-fähige Bildgebungssysteme wider. Ein wachsendes Angebot privater Diagnosezentren in Asien und Lateinamerika verstärkt die Nachfrage, während digitale Auktionsplattformen die Liquidität in der Sekundärgerätekette steigern. Auf der Angebotsseite behalten OEM-Aufbereiter das Markenvertrauen und erzielen Premiumpreise, während unabhängige Aufbereiter durch die Erschließung unterversorgter Regionen und Nischenmodalitäten schnell skalieren.

Wichtigste Erkenntnisse des Berichts

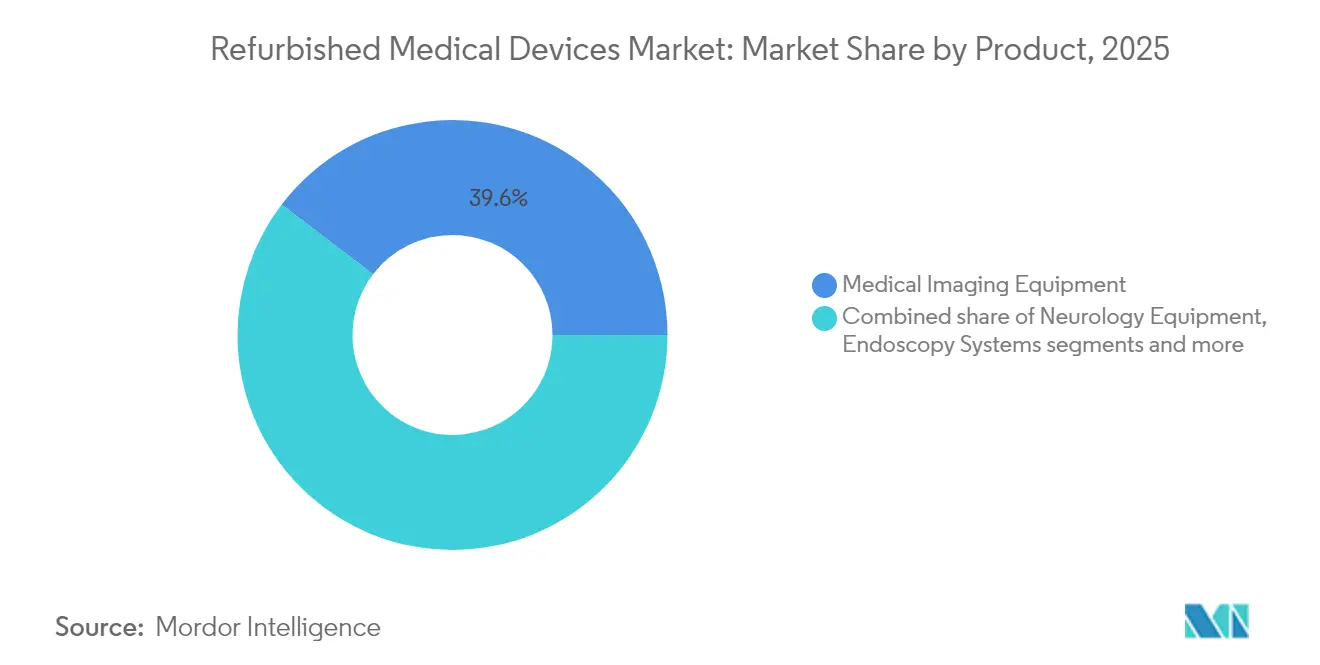

- Nach Produktkategorie führten medizinische Bildgebungsgeräte mit einem Marktanteil von 39,62 % am Markt für aufbereitete Medizinprodukte im Jahr 2025; Operationssaal- und Chirurgiegeräte werden voraussichtlich bis 2031 mit einem CAGR von 11,63 % wachsen.

- Nach Aufbereitungsanbieter hielten OEM-zertifizierte Kanäle im Jahr 2025 einen Anteil von 64,02 % am Markt für aufbereitete Medizinprodukte, während unabhängige und interne Aufbereiter bis 2031 mit einem CAGR von 10,55 % wachsen.

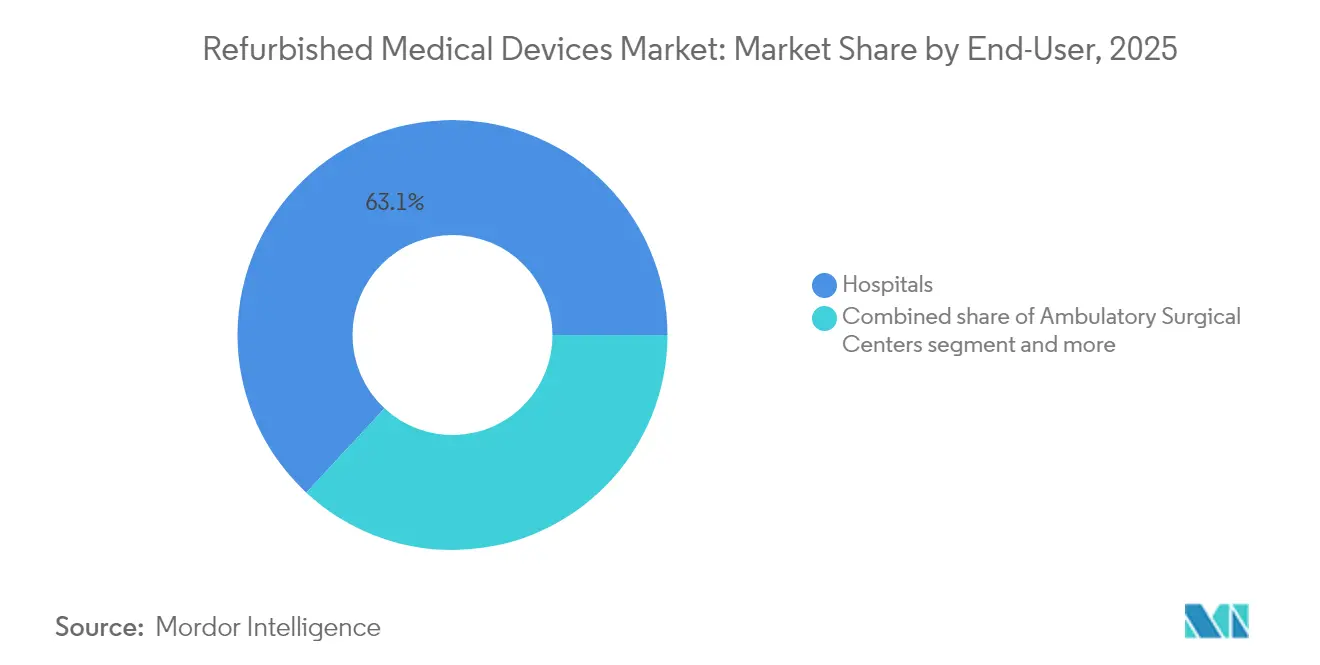

- Nach Endnutzer entfielen auf Krankenhäuser im Jahr 2025 63,10 % des Marktvolumens für aufbereitete Medizinprodukte, und ambulante Operationszentren verzeichnen bis 2031 einen CAGR von 11,34 %.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit 39,55 % des Marktvolumens für aufbereitete Medizinprodukte; für den Asien-Pazifik-Raum wird zwischen 2026 und 2031 der schnellste CAGR von 11,12 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für aufbereitete Medizinprodukte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Imperative zur Kostendämpfung im Gesundheitswesen | +2.8% | Nordamerika, Europa, globale Ausstrahlungseffekte | Kurzfristig (≤ 2 Jahre) |

| Druck zur Einhaltung der Kreislaufwirtschaft | +1.9% | Europa, Nordamerika, Ausstrahlungseffekte auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| KI-fähiger Bildgebungs-Upgrade-Zyklus | +1.7% | Nordamerika, Europa, entwickelter Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Verbreitung privater Diagnosezentren | +1.5% | Asien-Pazifik, Naher Osten und Afrika, Südamerika | Kurzfristig (≤ 2 Jahre) |

| Steuerliche Anreize für gebrauchte Geräte | +1.2% | Nordamerika, ausgewählte europäische und asiatische Länder | Kurzfristig (≤ 2 Jahre) |

| Entstehung von Online-Auktionsplattformen | +0.8% | Global, am stärksten in Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Imperative zur Kostendämpfung im Gesundheitswesen

Krankenhäuser gaben im Jahr 2023 USD 146,9 Milliarden für medizinische Verbrauchsmaterialien aus und sahen sich gleichzeitig mit USD 130 Milliarden an Unterdeckungen bei Medicare und Medicaid konfrontiert[1]Amerikanische Krankenhausvereinigung, "Kosten der Versorgung," Amerikanische Krankenhausvereinigung, aha.org, was den Bedarf an Geräten verschärft, die Budgets schonen, ohne die Versorgungsqualität zu beeinträchtigen. Aufbereitete Magnetresonanzscanner, die 40–60 % unter dem Preis eines neuen Geräts liegen, setzen Kapital für Personal- und Digitalinvestitionen frei. Im Jahr 2023 stieg das durchschnittliche Ersatzalter für Bildgebungssysteme um 7,1 %, was belegt, dass Anbieter Anlagenzyklen verlängern und aufbereitete Käufe als strategische Absicherung gegen verzögerte Erstattungen betrachten. Der Treiber ist am stärksten in fortgeschrittenen Erstattungssystemen ausgeprägt, insbesondere in den Vereinigten Staaten, wo der Margendruck die Finanzvorstände dazu zwingt, die Gesamtbetriebskosten als primäres Kaufkriterium zu behandeln.

Druck zur Einhaltung der Kreislaufwirtschaft

Gesundheitssysteme in ganz Europa verankern Lebenszyklusregeln in Kapitalbudgets und belohnen Geräte, die wieder in Wertschöpfungsketten eintreten, anstatt auf Deponien zu landen. OEMs reagieren darauf, indem sie Scanner und Monitore mit modularen Teilen neu gestalten, die bei der Aufbereitung schnell ausgetauscht werden können. Der Markt für aufbereitete Medizinprodukte profitiert von diesen Regeln, da nachhaltige Beschaffung den Rohstoffbedarf senkt und gleichzeitig Leistungsnormen erfüllt. Pilotprojekte, die Metalle und Polymere aus Diagnosesonden recyceln, demonstrieren nun sichere Wiederverwendungswege. Eine breite Akzeptanz erfordert, dass Hersteller, Regulierungsbehörden und Krankenhausgruppen gemeinsame Testbenchmarks vereinbaren, aber frühe Anwender berichten bereits über messbare Emissionsreduzierungen neben Budgeteinsparungen.

KI-fähiger Bildgebungs-Upgrade-Zyklus

Einrichtungen, die sich keine neuen KI-nativen Scanner leisten können, beauftragen die Aufbereitung von CT- oder MRT-Geräten, die während der Aufbereitung mit aufgerüsteten GPUs und Analysesoftware ausgestattet werden. Diese „intelligent aufbereiteten” Geräte bieten Läsionserkennungsalgorithmen und Dashboards für vorausschauende Wartung zu etwa der Hälfte des Preises fabrikneuer KI-Systeme. Das neue Wertsegment erweitert den Einsatz computergestützter Diagnostik, insbesondere in nordamerikanischen Radiologiepraxen, wo die KI-Akzeptanz rasch zunimmt. Infolgedessen segmentiert der Markt für aufbereitete Medizinprodukte nun sowohl nach Intelligenzniveau als auch nach Modalität, was neue Margenopportunitäten für Aufbereiter schafft, die Software und Cybersicherheits-Patches integrieren können.

Verbreitung privater Diagnosezentren

Indien, Brasilien und Nigeria eröffnen jedes Jahr Hunderte eigenständiger Bildgebungskliniken, von denen viele unter schlanken Managementstrukturen mit einem anfänglichen Kapital von maximal USD 500.000 betrieben werden. Betreiber bevorzugen aufbereitete Markenscanner gegenüber neuen Einstiegsoptionen weniger bekannter Unternehmen, da Zuverlässigkeit das Überweisungsvertrauen untermauert. In indischen Ballungszentren machen aufbereitete Ultraschall- und Röntgensysteme schätzungsweise 35 % der Neuinstallationen in Kliniken aus[2]India Brand Equity Foundation, "Medizinprodukteindustrie in Indien – Marktanteil, Wachstum und Umfang," ibef.org, was das zweistellige Wachstum des Marktes für aufbereitete Medizinprodukte in der Region unterstützt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Überwachung nach dem Inverkehrbringen | -1.2% | Europa, Nordamerika, global | Mittelfristig (2–4 Jahre) |

| Nicht übertragbare OEM-Garantien | -0.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich der Kalibrierungsintegrität bei Linearbeschleunigern | -0.7% | Global, intensiv in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Normenfragmentierung und Preisvolatilität | -0.6% | Globaler grenzüberschreitender Handel | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Überwachung nach dem Inverkehrbringen

Unterschiedliche Compliance-Regeln erschweren grenzüberschreitende Lieferungen gebrauchter Geräte. In den Vereinigten Staaten verlangt die Lebensmittel- und Arzneimittelbehörde eine Zulassung vor dem Inverkehrbringen, während die Europäische Union die Konformität gemäß der Medizinprodukteverordnung (EU) 2017/745 durchsetzt. Diese mehrschichtigen Prüfungen verlängern die Vorlaufzeiten und erhöhen die Dokumentationskosten, insbesondere für komplexe Produkte wie PET-CT-Scanner. Anbieter, die multinationale Kliniknetzwerke betreiben, bevorzugen daher Aufbereitungspartner mit internen Regulierungsteams.

Nicht übertragbare OEM-Garantien

Mehrere große Hersteller schränken den Garantieschutz ein, sobald Geräte den Eigentümer wechseln oder von Dritten gewartet werden. Krankenhäuser akzeptieren häufig OEM-zertifizierte Aufbereitung zu einem höheren Preis, um die Servicekontinuität für kritische Versorgungsgeräte zu sichern. Unabhängige Aufbereiter antworten mit Versicherungspaketen von Drittanbietern, doch diese erhöhen die Transaktionskosten und können die Vertrauenslücke nicht vollständig schließen, was die kurzfristige Akzeptanz dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Bildgebungsgeräte verankern den Wert und KI steigert den Umsatz

Medizinische Bildgebungsgeräte machen im Jahr 2025 den größten Anteil von 39,62 % am Markt für aufbereitete Medizinprodukte aus und setzen weiterhin Preisbenchmarks für die Kategorie. Der installierte Bestand an Magnetresonanz- und Computertomographiesystemen, die zwischen 2015 und 2020 gebaut wurden, tritt nun in Zweitlebenszyklen ein, und Aufbereiter können diese Plattformen durch den Austausch von Spulen, die Aktualisierung von Detektoren und Software-Upgrades wiederherstellen. Röntgen- und Ultraschallgeräte erzielen niedrigere Ticketgrößen, werden jedoch in höherem Volumen verkauft, insbesondere an Sekundärkrankenhäuser in Südostasien und Westafrika. Die KI-Nachrüstungswelle weitet die Margen weiter aus, da Module für prädiktive Analysen oder Plug-ins für computergestützte Diagnose einen greifbaren klinischen Mehrwert ohne neue Hardware bieten. Infolgedessen wird die Marktgröße für aufbereitete Medizinprodukte im Bildgebungssegment voraussichtlich im Einklang mit der Gesamttrajektorie von 9,87 % steigen.

Die Nische der Operationssaal- und Chirurgiegeräte ist die am schnellsten wachsende Produktgruppe und wird bis 2031 voraussichtlich einen CAGR von 11,63 % verzeichnen. Ambulante Operationszentren bevorzugen aufbereitete Anästhesiegeräte, Operationstische und Endoskopietürme, da diese Geräte die Zeit bis zur Umsatzgenerierung bei geringerem Risiko verkürzen. Die Verfügbarkeit von OEM-Teilen hat sich ebenfalls verbessert, sodass Aufbereitungswerkstätten Sterilität und elektrische Sicherheit nach denselben Standards wie bei neuen Geräten validieren können. Elektrochirurgische Plattformen und laparoskopische Systeme eignen sich für modulare Komponentenwechsel, was die Aufbereitungszykluszeiten verkürzt. Die Endnutzernachfrage erstreckt sich nun auf Gemeinschaftskrankenhäuser in den Vereinigten Staaten sowie auf Hochakutzentren in den Golfstaaten, was bestätigt, dass die Wertanerkennung über budgetbeschränkte Einrichtungen hinausgeht.

Nach Aufbereitungsanbieter: OEM-Dominanz trifft auf unabhängige Agilität

OEM-zertifizierte Aufbereiter hielten im Jahr 2025 einen Marktanteil von 64,02 % am Markt für aufbereitete Medizinprodukte. Sie nutzen proprietäre Schaltpläne, werkseigene Teilelager und integrierte Serviceteams, um Verfügbarkeitsniveaus zu versprechen, die mit Neuinstallationen identisch sind. Krankenhäuser legen großen Wert auf Markenunterstützung für fortgeschrittene Modalitäten wie interventionelle Kardiologielabore und Linearbeschleuniger, sodass OEM-Programme weiterhin Preisaufschläge erzielen, die die Marktführerschaft sichern. Diese Kanäle stärken die Kundenbindung weiter, da sie Softwarelizenzen und Cybersicherheits-Patches mit den Unternehmens-Roadmaps synchronisieren.

Unabhängige und interne Aufbereiter skalieren schneller und wachsen mit einem CAGR von 10,55 %. Ihr Wettbewerbsvorteil ergibt sich aus kürzeren Angebotszyklen, der Fähigkeit, mehrere Spendergeräte zu kannibalisieren, um Legacy-Plattformen wiederherzustellen, und der Bereitschaft, Nischenmarken zu übernehmen, die OEMs nicht mehr unterstützen. Die US-amerikanische Lebensmittel- und Arzneimittelbehörde bestätigte in einer Studie gemäß dem Gesetz zur Wiedergenehmigung der Lebensmittel- und Arzneimittelbehörde (FDARA) 710, dass qualifizierte Drittanbieter-Servicetechniker Sicherheitsnormen erfüllen können. Diese Erkenntnis stärkte die Glaubwürdigkeit im gesamten Markt für aufbereitete Medizinprodukte. Kooperationen zwischen unabhängigen Anbietern und Originalherstellern entstehen bei der Teilebeschaffung, während blockchain-basierte Zertifikate jedes Testergebnis aufzeichnen und so die Rückverfolgbarkeitsbedenken für grenzüberschreitende Käufer erleichtern.

Nach Endnutzer: Krankenhäuser bleiben Kernkunden, während ambulante Standorte beschleunigen

Krankenhäuser dominierten im Jahr 2025 mit 63,10 % des Marktvolumens für aufbereitete Medizinprodukte. Integrierte Versorgungsnetzwerke erstellen mehrjährige Kapitalpläne, die aufbereitete Geräte als Absicherung gegen Erstattungsunsicherheiten behandeln. Lehrkrankenhäuser aktualisieren Standard-Überwachungs- oder Infusionsflotten durch Aufbereitung, um Mittel für bahnbrechende Therapien umzuleiten. Erweiterte Garantien und Servicevereinbarungen stellen sicher, dass Risikoprofile denen neuer Anlagen entsprechen, was das Vertrauen auch für kardiologische Herzkatheterlabore und Hochfeld-MR-Scanner aufrechterhält.

Ambulante Operationszentren stellen das am schnellsten wachsende Endnutzersegment mit einem CAGR-Ausblick von 11,34 % dar. Die Verlagerung von Eingriffen in den ambulanten Bereich treibt Investitionen in Anästhesie-, Endoskopie- und minimal-invasive Chirurgiestapel an. Aufbereitete Türme oder C-Bögen reduzieren die Abschreibung pro Eingriff und helfen Zentren, Einsparungen an Kostenträger weiterzugeben. Diagnostische Bildgebungszentren runden die Nachfrage weiter ab, insbesondere im städtischen Indien und China, wo Bevölkerungsgruppen mit mittlerem Einkommen zugängliche Untersuchungen benötigen, die Kapitalbudgets jedoch knapp bleiben. Kliniken, die die Wartung an Drittspezialisten auslagern, schaffen wiederkehrende Serviceeinnahmeströme für Aufbereiter und erhöhen im Laufe der Zeit die Wechselbarrieren.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 39,55 % des globalen Umsatzes, da Erstattungsdruck, große installierte Basen und Abzüge gemäß Abschnitt 179 zusammenwirkten, um Geräte mit zweitem Lebenszyklus zu begünstigen. Viele Krankenhausgruppen betreiben zentralisierte Asset-Management-Dashboards, die Aufbereitung mit Neukauf-Szenarien vergleichen, was Upgrades rechtfertigt, die Cybersicherheitsrichtlinien erfüllen. Kanadische Provinzgesundheitsnetzwerke analysieren ebenfalls Lebenszykluskosten, und ihre Präferenz für bewährte OEM-Rezertifizierung hält die stetige Nachfrage nach hochwertigen Scannern und Beatmungsgeräten aufrecht.

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region, wobei die Marktgröße für aufbereitete Medizinprodukte voraussichtlich von 2026 bis 2031 mit einem CAGR von 11,12 % wachsen wird. China und Indien verankern das Volumen, aber sekundäre Zentren wie Vietnam und Indonesien veranschaulichen den Welleneffekt, da die private Krankenversicherungsabdeckung zunimmt. Die regulatorische Landschaft der Region entwickelt sich weiter, wobei Länder wie Malaysia spezifische Leitlinien für die Aufbereitung durch ihre Medizinproduktebehörde entwickeln und strukturiertere Marktzugangswege schaffen. Regionale Aufbereitungszentren in Südkorea und Singapur verkürzen Versandzeiten und vereinfachen die Zollabfertigung, während neu herausgegebene Leitlinien lokaler Regulierungsbehörden Eingangskontrollen und Kennzeichnungsregeln klären. Die daraus resultierende Planbarkeit beruhigt private Investoren, die Bildgebungsketten oder Tageskliniken betreiben.

Europa behält eine zentrale Position und wächst mit einem CAGR von 9,43 %. Umweltbeschaffungsrichtlinien und die Medizinprodukteverordnung schaffen sowohl Gegenwind als auch Rückenwind. Compliance-Kosten steigen, doch öffentliche Krankenhäuser bewerten Ausschreibungsangebote nun teilweise nach dem CO₂-Fußabdruck, einer Kennzahl, die aufbereitete Optionen natürlich aufwertet. Deutschland, Frankreich und das Vereinigte Königreich führen das Volumen an, während osteuropäische Märkte die schnellsten prozentualen Zuwächse verzeichnen, da Strukturfonds Mittel für den Ausbau der Diagnostik bereitstellen. Regionale Innovatoren erproben auch cloud-verknüpfte Aufbereitungsdokumentation, die direkt in elektronische Gerätepässe gemäß EU-Politik einfließen kann.

Regulatorisches Umfeld

Die Regulierung von generalüberholten Medizinprodukten wird zunehmend strenger im Hinblick auf die Verantwortlichkeit auf Herstellerebene und dokumentierte Prozesskontrollen, was die Compliance-Anforderungen für Drittaufbereiter erhöht und gleichzeitig das Vertrauen der Käufer stärkt. In den Vereinigten Staaten unterscheidet die FDA weiterhin zwischen Wartung bzw. Instandhaltung und Remanufacturing, wobei Remanufacturing strengere Pflichten in Bezug auf die ursprünglichen Sicherheits- und Leistungsspezifikationen des Geräts auslöst. Diese Unterscheidung wurde durch Aktualisierungen der FDA-Leitlinien zum Remanufacturing im Jahr 2024 und bis 2026 bekräftigt. In Europa regelt die Verordnung (EU) 2017/745 (MDR) die Compliance über den gesamten Produktlebenszyklus, und die MDR-Definitionen zum Wiederaufbau gebrauchter Geräte zu konformen Produkten prägen, wie Aufbereiter ihre Qualitätsmanagementsysteme, technische Dokumentation und Post-Market-Überwachung gestalten.

Schwellenländer formalisieren zunehmend Aufbereitungswege durch nationale Anforderungen an gute Aufbereitungspraxis und Importkontrollen. Malaysia verlangt über die Medical Device Authority von Drittaufbereitern eine Betriebszulassung als Hersteller sowie die Registrierung generalüberholter Geräte über MeDC@St, im Einklang mit den Anforderungen an generalüberholte Medizinprodukte und GRPMD-ähnlichen Kontrollen. Nigeria (NAFDAC) und Äthiopien (EFDA) haben Aufbereitungsrichtlinien veröffentlicht, die Änderungen an Zweckbestimmung oder Spezifikationen einschränken und eine nachvollziehbare Dokumentation für die Zulassung vorschreiben, wodurch die Aufbereitung in der Praxis näher an eine regulierte Herstellung heranrückt. International ist IEC 63077:2019 eine anerkannte Prozessnorm in der Aufbereitung medizinischer Bildgebungssysteme und kann in Verbindung mit vollständigen Aufbereitungsunterlagen die grenzüberschreitende Akzeptanz unterstützen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für generalüberholte Medizinprodukte beginnt mit der Gerätebeschaffung und der umgekehrten Logistik, bei der Krankenhäuser, Bildgebungszentren und andere Anbieter Geräte deinstallieren und über OEM-Rücknahmeprogramme, Makler oder digitale Auktionsplattformen weiterleiten. Diese Kanäle helfen dabei, überschüssige Anlagen aus etablierten Märkten mit der Nachfrage in kostensensiblen Regionen zusammenzubringen. Die Aufbereitung selbst hängt anschließend vom Zugang zu Spendergeräten, zertifizierten Teilen und Komponenten, Testvorrichtungen und modalitätsspezifischem Fachwissen ab, insbesondere bei Bildgebungs- und OP-Systemen. Der Arbeitsablauf mündet in Instandsetzung, Software-Rücksetzung oder -Aktualisierung, sofern zulässig, Neukalibrierung, Prüfung der elektrischen Sicherheit und Leistung sowie der Ausstellung von Dokumentation und einer neuen Garantie. Vertrieb und Installation laufen über OEM-Serviceorganisationen, unabhängige Distributoren oder Wiederverkäufer sowie zunehmend über Direktvertriebskanäle an Anbieter, die Finanzierung, Lieferung und Service-Level-Agreements bündeln.

Zentrale Engpässe in der Wertschöpfungskette entstehen durch proprietäre Teile und technische Dokumentation, nicht übertragbare OEM-Garantien und uneinheitliche regulatorische Rezertifizierungsanforderungen über Grenzen hinweg, was die Vorlaufzeiten für komplexe Modalitäten wie PET-CT und MRT verlängern kann. OEM-zertifizierte Programme behalten tendenziell einen Vorteil durch den Zugang zu Originalersatzteilen und integrierte Servicenetzwerke, während unabhängige Aufbereiter oft mit schnellerer Durchlaufzeit und Flexibilität bei der Wiederherstellung älterer Plattformen unter Verwendung mehrerer Spendergeräte reagieren. Die regulatorische Ausrichtung und Normenkonformität, einschließlich der Unterscheidung zwischen Remanufacturing und Wartung durch die FDA, der MDR-Anforderungen an die technische Dokumentation und länderspezifischer Wege wie der Registrierung in Malaysia über MeDC@St, beeinflusst, wie Aufbereiter ihre Qualitätssysteme gestalten und welche Akteure zuverlässig über Länder hinweg skalieren können.

Wettbewerbslandschaft

Der Markt für aufbereitete Medizinprodukte weist eine moderate Konzentration auf. GE HealthCare, Philips und Siemens Healthineers betreiben werksseitige Aufbereitungsprogramme, die Originalteile mit Garantien für neue Geräte verbinden und die Markentreue stärken. Ihre Abteilungen fungieren auch als Rückkaufkanäle und sichern einen stetigen Zufluss deinstallierter Geräte, die rezertifiziert werden können. Unterdessen kultivieren Avante Health Solutions, Soma Tech Intl, Block Imaging International und US Med-Equip Spezialisierungen: Avante und Soma Tech Intl konzentrieren sich auf Ultraschall und Überwachung, Block auf Bildgebungsmodalitäten und US Med-Equip auf Mietmischformen.

Technologie verändert den Wettbewerb. NFT-gestützte Zertifikate[4]Senay A. Gebreab, "Vertrauenswürdige Rückverfolgbarkeit und Zertifizierung aufbereiteter Medizinprodukte mithilfe dynamisch zusammensetzbarer NFTs," IEEE Access, researchgate.net verfolgen jede Inspektion und jedes Software-Update und reduzieren die asymmetrischen Informationen, die OEMs einst begünstigten. Unabhängige Aufbereiter setzen Augmented-Reality-Anleitungen für Außendiensttechniker ein, sodass Kalibrierungsschritte in Echtzeit den OEM-Drehmomentwerten entsprechen. Digitale Auktionshäuser erweitern die Reichweite und setzen Referenzpreise, was undurchsichtige Maklernetzwerke schwächt. Hybridpartnerschaften entstehen nun, bei denen Unabhängige selektiven OEM-Teilezugang im Austausch für geografische Exklusivität sichern, was einen Wandel von binärem Wettbewerb hin zu kooperativen Ökosystemen signalisiert.

Erfolgreiche Akteure differenzieren sich durch den Kundendienst nach dem Verkauf. Mehrjährige Wartungspakete, garantierter Austauschbestand für unternehmenskritische Geräte und Fernüberwachungsplattformen erhöhen allesamt die Wertgrenze. Da Erstattungssysteme Ausfallzeiten und Infektionsvorfälle bestrafen, beurteilen Käufer Aufbereiter weniger nach dem Listenpreis als nach der Risikominderung. Unternehmen, die Finanzierung, Installation und Compliance-Dokumentation in Einzelverträge bündeln, werden daher voraussichtlich schneller wachsen als reine Preiskonkurrenten.

Marktführer für aufbereitete Medizinprodukte

Avante Health Solutions

GE Healthcare

Koninklijke Philips N.V.

Siemens Healthcare Systems

Soma Technology

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Chancen konzentrieren sich auf compliance-orientierte, nachverfolgungsintensive Aufbereitungsmodelle, die die Käuferreibung im grenzüberschreitenden Handel verringern, sowie auf hochwertige Modalitäten, deren installierte Basis in zweite Lebenszyklen übergeht. Regulatorische Klarheit hinsichtlich Remanufacturing versus Wartung in den Vereinigten Staaten sowie die in der EU-MDR 2017/745 verankerten Konzepte zur Herstellerverantwortung schaffen Raum für Aufbereiter, die ein QMS auf Herstellerniveau betreiben, vollständige technische Dokumentation erstellen und Post-Market-Prozesse aufrechterhalten können, insbesondere für KI-fähige Bildgebung mit validierter Software, Cybersicherheits-Patches und Leistungsverifizierung. Da Länder wie Malaysia die Anforderungen an generalüberholte Geräte über die Medical Device Authority und die MeDC@St-Registrierung formalisieren, können skalierte Aufbereiter mit standardisierter Eingangsprüfung, Kennzeichnung und Dokumentation Zulassungs- und Beschaffungszyklen verkürzen.

Regionale Aufbereitungskapazitäten und Beschaffung nach dem Prinzip der Kreislaufwirtschaft führen auch zu einer Nachfrage, die über Krankenhäuser hinaus in ambulante Einrichtungen reicht. GE HealthCare eröffnete in Bangladesch eine Aufbereitungseinheit für A1-Sure-Ultraschallsysteme, was zeigt, wie lokalisierte Aufbereitungszentren den Zugang und die Logistik für schnell wachsende private diagnostische Netzwerke in Schwellenländern verbessern können. Ein weiterer Chancenbereich liegt an der Schnittstelle von Nachhaltigkeit und Lebenszyklusmanagement, wo Gesundheitssysteme nach dokumentierter Wiederverwendung und reduzierten Auswirkungen auf Deponien suchen. Partnerschaften, die die Nutzungsdauer wirkungsstarker Komponenten wie MRT-Magnete verlängern, sowie Programme, die OEM-Qualitätsangebote wie Circular Edition oder gleichwertige Angebote formalisieren, können Premium-Segmente für generalüberholte Geräte neben unabhängigen Kanälen unterstützen. Einschränkungen wie Importverbote für bestimmte gebrauchte Intensivpflegegeräte, beispielsweise im Rahmen der indischen Vorschriften für Gefahrenabfall für bestimmte Gerätekategorien, erhöhen zudem den Bedarf an modalitätsspezifischen Compliance-Leitfäden, selektivem Produktfokus und stärkerer Dokumentation für legitime, autorisierte Handelsströme.

Aktuelle Branchenentwicklungen

- April 2026: University of Rochester Medicine arbeitete mit GE HealthCare zusammen, um MRT-Bildgebungsgeräte generalzuüberholen, einschließlich der Wiederverwendung von 4.000-Pfund-Magneten, um die Lebensdauer der Systeme zu verlängern und Deponieabfälle zu reduzieren. Die Zusammenarbeit zeigt, wie große Anbieterorganisationen und OEM-Programme Ziele der Kreislaufwirtschaft in Bildgebungsflotten operativ umsetzen und dabei Leistungs- und Sicherheitsanforderungen wahren. Sie unterstreicht zudem die OEM-zertifizierte Aufbereitung als Weg für hochwertige Modalitäten, bei denen die Anforderungen an Komponentenhandhabung und Dokumentation streng sind.

- Februar 2025: Avante Health Solutions schloss den Verkauf an eine Tochtergesellschaft der Staple Street Capital Group ab, nach einem Restrukturierungsprozess, der das Unternehmen für den Betrieb mit einer saubereren Bilanz aufgestellt hat. Die Transaktion unterstützt die fortgesetzte Skalierung in Kategorien generalüberholter Geräte wie Patientenüberwachung und Ultraschall, in denen unabhängige Anbieter über Durchlaufzeit und Servicebündelung konkurrieren. Der Eigentümerwechsel stärkt zudem Avantes Fähigkeit, in Lagerbestände, Serviceinfrastruktur und geografische Reichweite in der Sekundärgerätekette zu investieren.

- April 2024: GE HealthCare eröffnete in Bangladesch eine Aufbereitungseinheit für seine A1-Sure-Ultraschallsysteme mit dem Ziel, den Zugang zu erschwinglicher Diagnostik in unterversorgten Gebieten zu verbessern. Durch den Ausbau regionaler Aufbereitungskapazitäten reduzierte das Unternehmen die Abhängigkeit von langstreckiger umgekehrter Logistik und verkürzte die Servicezyklen für eine stark nachgefragte Modalität. Diese Entwicklung erhöht den Wettbewerbsdruck auf unabhängige Aufbereiter in Südasien, indem sie lokale Verfügbarkeit mit OEM-Prozesskontrollen und garantiegestützten Angeboten kombiniert.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den weltweiten Verkauf von Medizinprodukten, die zuvor genutzt und dann durch einen organisierten Aufbereitungsprozess wiederhergestellt wurden, sodass sie mit verifizierter Leistung und, sofern zutreffend, einer neuen Garantie weiterverkauft werden können.

Ausschlüsse: Ausgeschlossen sind Geräte, die strikt im Ist-Zustand verkauft werden, Einweg-Verbrauchsartikel sowie kurzfristige Mietflotten, bei denen kein Eigentumsübergang erfolgt.

Übersicht der Segmentierung

- Nach Produkt

- Medizinische Bildgebungsgeräte

- Röntgengeräte

- Ultraschallsysteme

- MRT-Geräte

- CT-Scanner

- Nuklearbildgebung (PET, SPECT, PET/CT)

- Sonstige Bildgebungsgeräte

- Operationssaal- und Chirurgiegeräte

- Anästhesiegeräte

- Elektrochirurgische Einheiten

- Operationsmikroskope

- CO₂- und Gasmonitore

- Sonstige Operationssaalgeräte

- Patientenüberwachungsgeräte

- Multiparameter-Monitore

- EKG-Geräte

- Nicht-invasive Blutdruckmonitore

- Kardiovaskuläre und kardiologische Geräte

- Neurologiegeräte

- Endoskopiesysteme

- Intensivpflege- und Notfallversorgungsgeräte

- Nieren- und Dialysegeräte

- Sonstige medizinische Geräte

- Medizinische Bildgebungsgeräte

- Nach Aufbereitungsanbieter

- OEM-zertifizierte Aufbereiter

- Unabhängige und interne Aufbereiter

- Nach Endnutzer

- Krankenhäuser

- Ambulante Operationszentren

- Diagnostische Bildgebungszentren

- Sonstige Endnutzer

- Nach Geografie (Wert)

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung bildet den Ausgangsrahmen für das Modell, indem sie festlegt, wie sich die Nachfrage in Krankenhäusern, Diagnosezentren und Fachkliniken bildet und wie das Angebot über OEM- und unabhängige Aufbereitungskanäle entsteht. Wir prüfen in der Regel Daten zu öffentlichen Gesundheitsausgaben und Krankenhausinfrastruktur aus Quellen wie der Weltgesundheitsorganisation, der Weltbank, den OECD-Gesundheitsstatistiken und nationalen Gesundheitsministerien.

Um die Marktabgrenzung mit den tatsächlichen Gerätebewegungen zu verknüpfen, ziehen wir außerdem Handels- und Klassifikationsdaten aus Quellen wie UN Comtrade, Zoll- und Tarifverzeichnissen sowie Portalen von Medizinprodukteregulierungsbehörden heran, einschließlich der Datenbanken der US-amerikanischen FDA und ähnlicher nationaler Register. Unternehmensberichte, Jahresberichte, Investorenpräsentationen und seriöse Fachpresse im Gesundheitswesen werden zur Überprüfung der Produktmischung und Preisentwicklung genutzt, und ein kostenpflichtiges Abonnement mit Unternehmensfinanzdaten und Nachrichten wird selektiv eingesetzt, wenn öffentliche Angaben begrenzt sind. Diese Quellen sind nicht abschließend, und viele weitere öffentliche Dokumente und Datenpunkte werden geprüft, um Eingaben zu erheben, zu validieren und zu klären.

Primärinterviews und Umfragen

Primärinterviews helfen dabei, die Annahmen aus der Sekundärforschung in ein funktionsfähiges Marktmodell zu überführen, insbesondere in Bezug auf Aufbereitungsausbeuten, Preisspannen im Vergleich zu Neugeräten und darauf, was in jeder Region als verkaufsfähige generalüberholte Einheit gilt. Wir sprechen mit Aufbereitern, Dienstleistern, Distributoren und Beschaffungsverantwortlichen in APAC, EMEA und Amerika, sodass der Nachfragepool und die praktischen Verkaufsbedingungen vor der endgültigen Festlegung der Gesamtzahlen überprüft werden können.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 38% | CXOs: 12% | APAC: 37% |

| Mid-Tier: 45% | Funktions-/Bereichsleiter: 28% | EMEA: 36% |

| Kleinere Akteure: 17% | Manager: 60% | Amerika: 27% |

Marktgrößenbestimmung & Prognose

Die Marktgrößenbestimmung beginnt mit einem Top-down-Ansatz, der den verfügbaren Nachfragepool aus dem Ausbau der installierten Basis, Ersatzzyklen und dem Anteil der Anbieter, die aufgrund von Budgetbeschränkungen aktiv generalüberholte Geräte kaufen, rekonstruiert. Sobald diese Gesamtzahl feststeht, wird sie mit selektiven Bottom-up-Näherungen unter Verwendung stichprobenartiger durchschnittlicher Verkaufspreise nach Modalität sowie einer Plausibilitätsprüfung der Volumina anhand von Kanalgesprächen abgeglichen, was hilft, Überbewertungen in einem einzelnen Datenstrom auszugleichen.

Das Modell wird von einigen Marktmerkmalen beeinflusst, die sich während der Validierung wiederholt zeigen, darunter typische Rabattspannen gegenüber Neugeräten, Verschiebungen im Modalitätsmix innerhalb der diagnostischen Bildgebung, die Aufbereitungsausbeute nach Inspektion und Teileaustausch, Garantieerwartungen je Käufertyp sowie grenzüberschreitende Bewegungen, wo der Handel eine wesentliche Rolle spielt. Für die Prognose wird eine Szenarioanalyse eingesetzt, um unterschiedliche Ergebnisse bei einer Verschärfung oder Lockerung der Beschaffung abzubilden, gefolgt von einer einfachen Regressionsprüfung gegen Treiber wie die Entwicklung der Investitionsausgaben im Gesundheitswesen und Trends bei der Bildgebungsauslastung. Wo die Bottom-up-Sichtbarkeit lückenhaft ist, werden Lücken mit konservativen Spannen behandelt, die erst nach mehreren Interviewbestätigungen eingeengt werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden validiert, indem die endgültigen Gesamtzahlen mit unabhängigen Signalen wie Beschaffungsbudgets, der Entwicklung der Lieferungen wichtiger Modalitäten und der regionalen Ausgabenkapazität verglichen werden, wobei Ausreißer vor der endgültigen Freigabe untersucht werden. Bei einer großen Abweichung überprüfen wir erneut die Logik zur Geräteeinbeziehung, die Preisentwicklung und den Zeitpunkt der Währungsumrechnungsannahmen, und wir nehmen bei Bedarf auch erneut Kontakt zu den Quellen auf.

Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, wie starken Währungsbewegungen, großen regulatorischen Änderungen oder erheblichen Angebotsstörungen in einer Region. Vor der Auslieferung führen wir eine abschließende Prüfung durch, um sicherzustellen, dass das Modell die neuesten verfügbaren öffentlichen Informationen und Interview-Rückmeldungen widerspiegelt.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für den globalen Markt für generalüberholte Medizinprodukte mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für generalüberholte Medizinprodukte weichen häufig voneinander ab, da jeder Herausgeber die Marktabgrenzung unterschiedlich zieht und zudem unterschiedliche Basisjahre und Preislogiken verwendet. In der Praxis ergeben sich die größten Abweichungen daraus, ob gebrauchte Geräte, die ohne Aufbereitungsprotokoll verkauft werden, mitgezählt werden, wie garantiegestützte Einheiten behandelt werden und wie sich der Mix aus Bildgebungs- und kleineren Geräten auf den Durchschnittspreis auswirkt.

Einige Schätzungen erweitern den Umfang, indem sie generalüberholte, gebrauchte und nahezu neuwertige Zustände zusammenfassen, was Transaktionen einbeziehen kann, die keine standardisierten Test-, Rekalibrierungs- und Zertifizierungsschritte umfassen. Andere stützen sich auf eine einzige Wachstumskurve aus einer breiten Gesamtsumme gebrauchter Geräte, was tendenziell regionale Unterschiede im Beschaffungsverhalten und im Tempo der Akzeptanz generalüberholter Bildgebungssysteme glättet.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 19,01 Mrd. USD (2025) | |

| Branchenverleger A | 13,27 Mrd. USD (2025) | Der Umfang fasst ausdrücklich neuwertige, generalüberholte und gebrauchte Zustände zusammen, und der niedrigere Wert für 2025 spiegelt wahrscheinlich eine engere Preisbasis und eine andere Basisjahresverankerung wider, was garantiegestützte generalüberholte Bildgebungssysteme unterschätzen kann. |

| Branchenverleger B | 16,25 Mrd. USD (2025) | Die Definition konzentriert sich auf generalüberholte Geräte, gibt jedoch keine klaren Ausschlüsse für den Ist-Zustand-Weiterverkauf oder die Mietrotation an, sodass sich die Gesamtzahlen je nach Behandlung dieser angrenzenden Ströme und der Entwicklung der Durchschnittsverkaufspreise auf Modalitätsebene verschieben können. |

Die Spanne zwischen den drei Zahlen erklärt sich hauptsächlich dadurch, was als generalüberholter Verkauf gilt und wie sich die Durchschnittspreise nach Gerätetyp und Region entwickeln, und deshalb trennt das Modell zertifizierte Aufbereitung von einfachem Weiterverkauf und hält die Währungszeitpunkte konsistent, was dem von Mordor Intelligence angewandten Ansatz entspricht.

Im Bericht beantwortete Schlüsselfragen

Warum sind Gesundheitsdienstleister zunehmend offen für aufbereitete Medizinprodukte?

Enge Betriebsmargen und Nachhaltigkeitsauflagen lenken Beschaffungsteams hin zu Anlagen, die eine vergleichbare klinische Leistung wie neue Geräte bieten und gleichzeitig Kapital für Personal- und Digitalupgrades freisetzen.

Wie beeinflussen KI-Software-Upgrades die Nachfrage nach aufbereiteten Bildgebungssystemen?

Krankenhäuser können ältere CT- und MRT-Plattformen während der Aufbereitung mit KI-gestützten Bildanalyse-Modulen nachrüsten und so moderne Diagnosefunktionen erhalten, ohne die Kernhardware zu ersetzen.

Welchen Wettbewerbsvorteil behalten OEM-zertifizierte Aufbereiter gegenüber unabhängigen Anbietern?

Der direkte Zugang zu proprietären Teilen und die Möglichkeit, Garantien auf Werksebene zu verlängern, ermöglichen es OEM-Programmen, Preisaufschläge zu erzielen und Verträge für unternehmenskritische Modalitäten zu gewinnen.

Welche Einrichtungstypen beschleunigen das Marktwachstum über traditionelle Krankenhäuser hinaus?

Ambulante Operationszentren und eigenständige Diagnosekliniken skalieren schnell und wählen häufig aufbereitete Geräte, um Expansionszeitpläne und Budgetobergrenzen einzuhalten.

Wie verändern Online-Auktionsplattformen die Sekundärgerätelandschaft?

Digitale Marktplätze erhöhen die Preistransparenz und globale Reichweite, sodass Verkäufer in gesättigten Regionen mit Käufern in Schwellenmärkten zusammengeführt werden können, was die Leerlaufzeiten von Anlagen verkürzt.

Welche Rolle spielen sich entwickelnde Vorschriften bei den Marktakzeptanzraten?

Klarere Aufbereitungsrichtlinien in Regionen wie der EU und Malaysia stärken das Käufervertrauen, während fragmentierte Standards andernorts grenzüberschreitende Transaktionen nach wie vor verlangsamen.

Seite zuletzt aktualisiert am: