Marktgröße und Marktanteil für Notfallmedizinische Dienstleistungsprodukte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

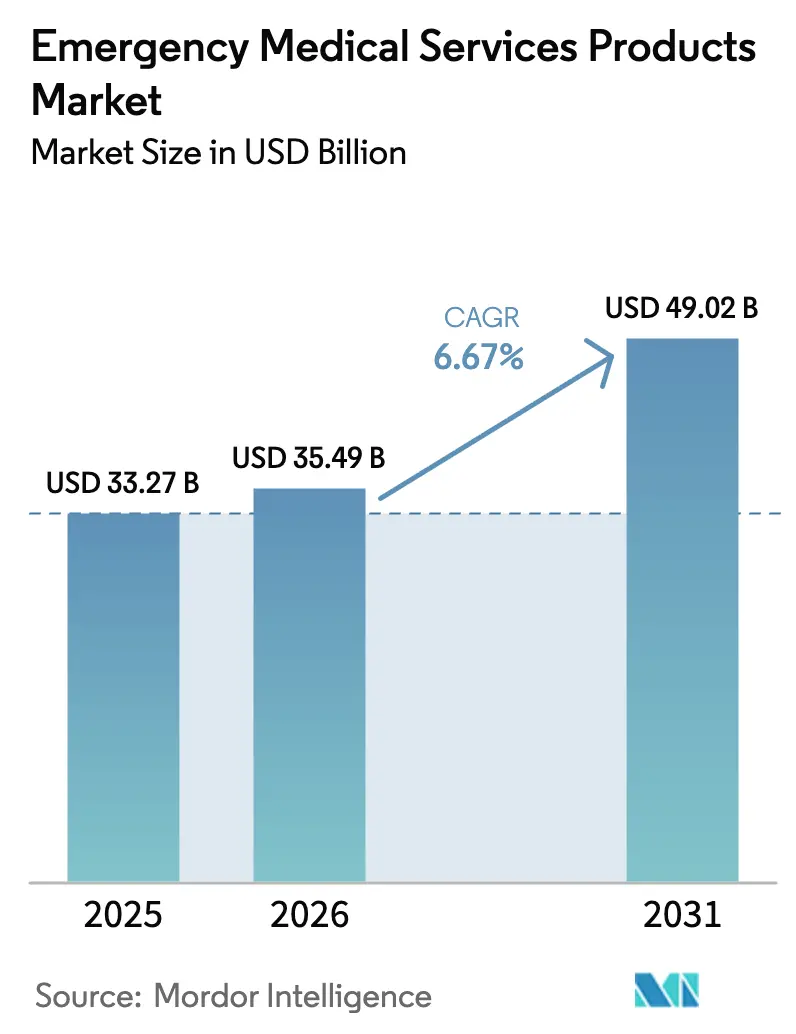

| Marktgröße (2026) | 35.49 Milliarden US-Dollar |

| Marktgröße (2031) | 49.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.67% CAGR |

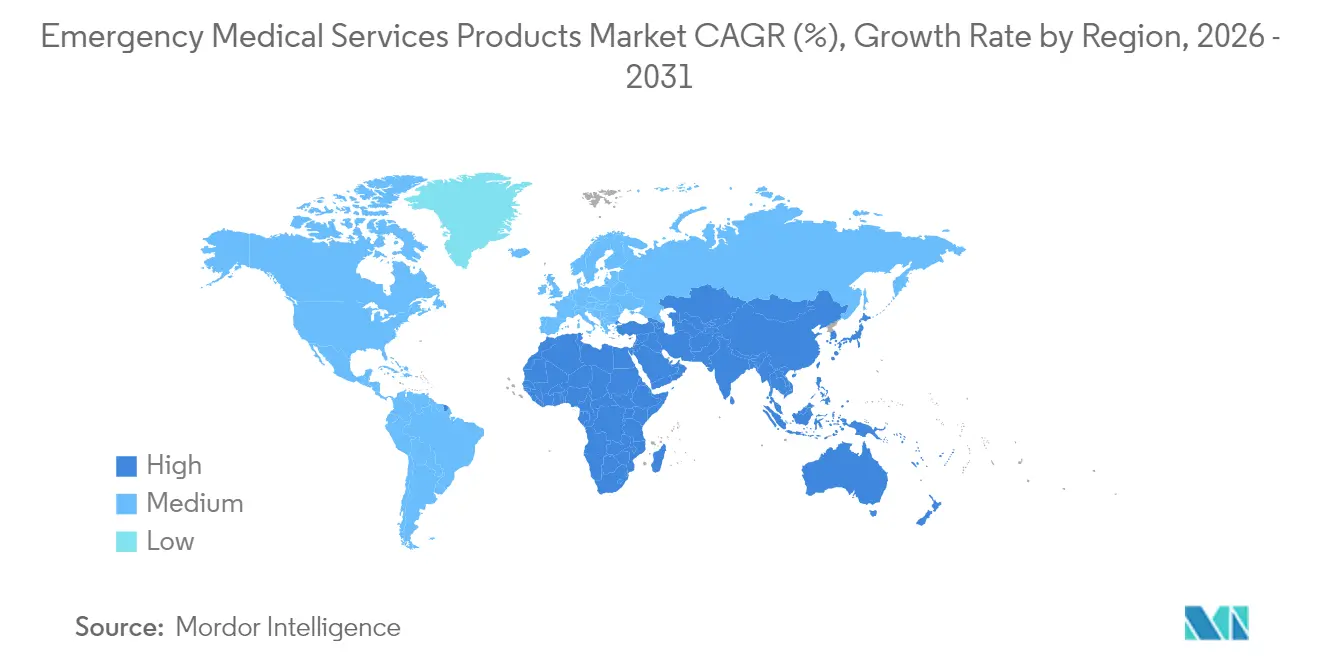

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Notfallmedizinische Dienstleistungsprodukte von Mordor Intelligence

Die Marktgröße für Notfallmedizinische Dienstleistungsprodukte wird im Jahr 2026 auf 35,49 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 33,27 Milliarden USD, mit Prognosen für 2031 von 49,02 Milliarden USD, was einer CAGR von 6,67 % über den Zeitraum 2026–2031 entspricht.

Die Nachfrage entsteht aus dem Zusammenspiel alternder Bevölkerungen, zunehmender Inzidenz chronischer Erkrankungen und Technologien, die künstliche Intelligenz in tragbare Monitore und Defibrillatoren integrieren. KI-gestützte Triageunterstützung verkürzt heute die Beurteilungszeiten vor Ort und entlastet das Sanitätspersonal während kritischer Personalengpässe in ländlichen Gebieten. Kommunale Sanitätsprogramme, die Kliniker zur Patientenversorgung zu Hause entsenden, haben die Notaufnahmebesuche um 17 % reduziert und unterstreichen damit den Wandel des Marktes von reaktivem Transport zu proaktiver Versorgung. Vorschriften für öffentlich zugängliche Defibrillatoren, wie etwa Marylands AED-Pflicht für Schulen aus dem Jahr 2024, beschleunigen die Geräteeinführung in Nicht-Gesundheitseinrichtungen. Gleichzeitig erzeugen alternde Rettungswagenflotten in OECD-Ländern wiederkehrende Ersatzzyklen, die integrierten, cloud-vernetzten Lebenserhaltungssystemen zugutekommen. Diese Dynamiken stützen gemeinsam eine robuste, geografisch diversifizierte Erlösbasis für den Markt für Notfallmedizinische Dienstleistungsprodukte über den gesamten Prognosezeitraum.

Wichtigste Erkenntnisse des Berichts

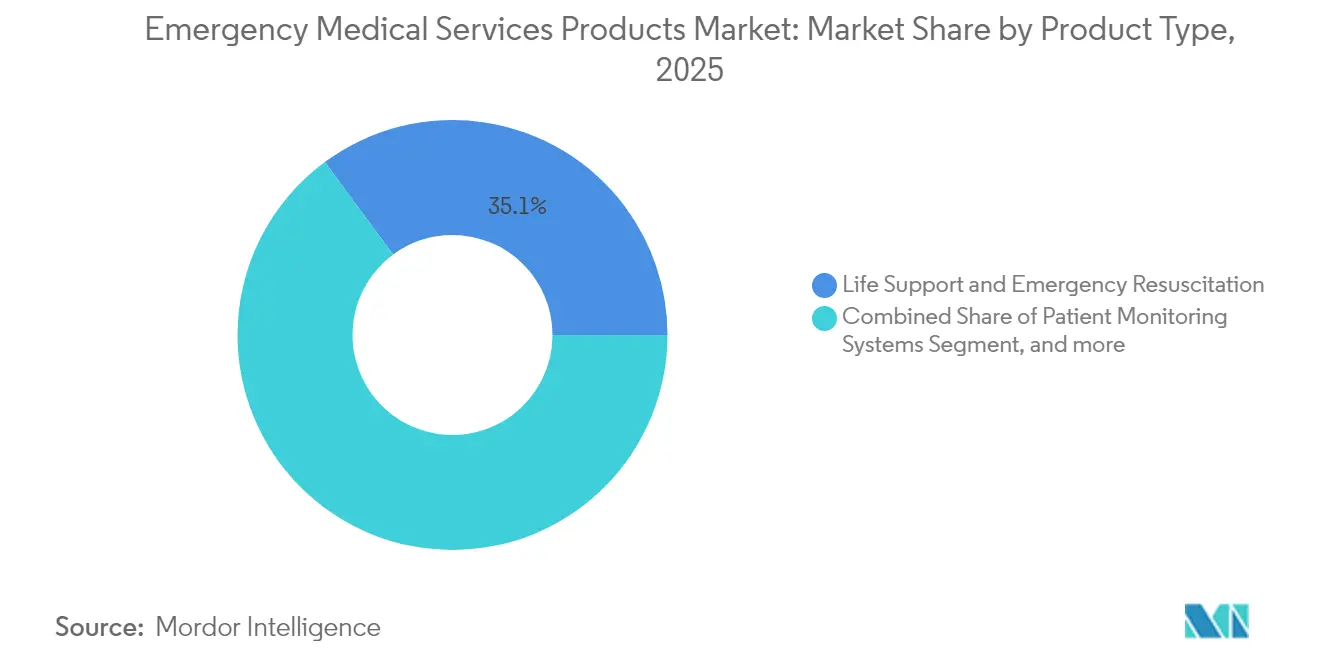

- Nach Produkttyp entfielen auf Lebenserhaltungs- und Notfallreanimationssysteme im Jahr 2025 ein Umsatzanteil von 35,12 %, während automatisierte Brustkompressoren mit einer CAGR von 7,72 % bis 2031 die stärkste Dynamik zeigten.

- Nach Anwendung entfiel auf die Herzversorgung im Jahr 2025 ein dominanter Anteil von 42,10 % am Markt für Notfallmedizinische Dienstleistungsprodukte, während die Katastrophen- und Massenanfallreaktion bis 2031 voraussichtlich mit einer CAGR von 9,62 % wachsen wird.

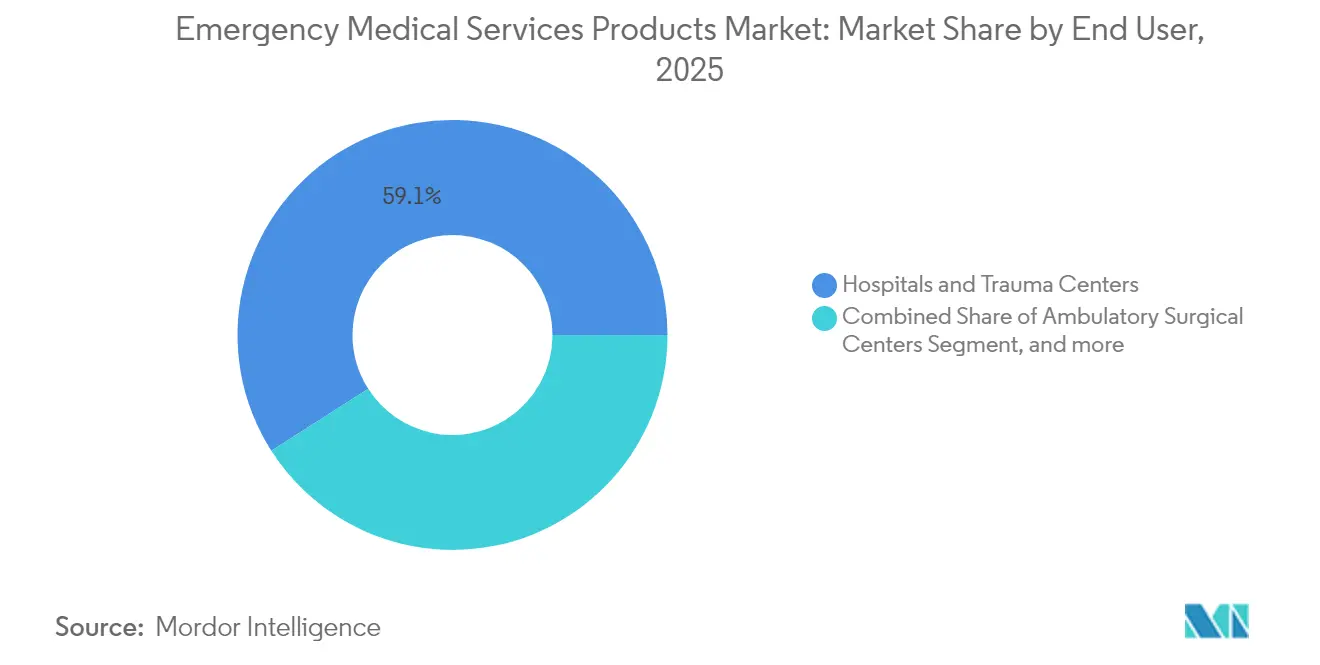

- Nach Endnutzer hielten Krankenhäuser und Traumazentren im Jahr 2025 einen Anteil von 59,05 % an der Marktgröße für Notfallmedizinische Dienstleistungsprodukte; ambulante chirurgische Zentren verzeichnen im Prognosezeitraum eine CAGR von 10,06 %.

- Nach Geografie führte Nordamerika mit einem Umsatzanteil von 36,78 % im Jahr 2025, während Asien-Pazifik mit einer CAGR von 8,97 % die am schnellsten wachsende Region war.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Notfallmedizinische Dienstleistungsprodukte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Inzidenz chronischer Erkrankungen und Verletzungen | +1.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Alternde Fahrzeug- und Geräteflotten im Rettungsdienst in OECD-Regionen | +1.2% | Nordamerika und Europa vorrangig | Mittelfristig (2–4 Jahre) |

| Staatliche Vorschriften für öffentlich zugängliche Defibrillatoren | +1.0% | Nordamerika, Europa, mit Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ausbau krankenhausbasierter kommunaler Sanitätsprogramme | +0.9% | Nordamerika als Kern, Ausweitung auf Europa und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Zunahme extremer Wetterereignisse als Treiber für vorpositionierte Notfallkits | +0.7% | Global, mit Schwerpunkt auf katastrophengefährdeten Regionen | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Triagegeräte zur Entscheidungsunterstützung vor Ort | +0.6% | Nordamerika und Europa als frühe Anwender, Asien-Pazifik folgt | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Inzidenz chronischer Erkrankungen und Verletzungen

Herz-Kreislauf-, Diabetes- und Traumafälle nehmen weiter zu, wobei Herzereignisse allein 42,64 % der Einsätze von Notfallmedizinprodukten ausmachen. Tragbare Monitore, die verschlüsselte Vitalwerte direkt in Krankenhausakten übertragen, verbessern die Versorgungskontinuität für diese Patienten. Kommunale Sanitätsprogramme, die chronische Erkrankungen zu Hause behandeln, senken die Behandlungskosten um bis zu 30 % und stärken die Nachfrage nach robusten Mehrparameter-Geräten. Krankenhaus-zu-Hause-Modelle, die nun für 10 % der stationären Bevölkerung genehmigt sind, stützen sich auf feldtaugliche Technologie mit klinischer Präzision.[1]American Hospital Association, "Hospital-at-Home Expansion Primer," aha.org Geräte mit Selbstkalibrierungsfunktion gewährleisten die Funktionsfähigkeit in Regionen ohne biomedizinische Techniker und stärken damit den Markt für Notfallmedizinische Dienstleistungsprodukte weiter.

Alternde Fahrzeug- und Geräteflotten im Rettungsdienst in OECD-Regionen

Rettungsfahrzeuge werden in der Regel 12 Jahre lang eingesetzt, aber die Elektronik muss alle 5–7 Jahre erneuert werden, um konform zu bleiben. Diese Planbarkeit schafft Ersatzzyklen, die integrierten Telemedizin-Konsolen gegenüber veralteten Geräten zugutekommen. Elektrorettungsfahrzeuge bringen einzigartige Energiemanagementanforderungen mit sich und treiben die Nachfrage nach stromsparenden Beatmungsgeräten und Defibrillatoren. Die doppelte Kennzeichnung nach FDA- und UKCA-Vorschriften erhöht die Compliance-Kosten, weshalb Anbieter zunehmend Plattformen wählen, die per Software-Update aus der Ferne an sich ändernde Standards angepasst werden können. Satellitengestützte Kommunikationsmodule gewährleisten den Datenfluss in Gebieten ohne stabiles Mobilfunknetz und fördern die Einführung in weitläufigen geografischen Regionen.

Staatliche Vorschriften für öffentlich zugängliche Defibrillatoren

In Bundesstaaten wie Maryland erlassene Gesetze verpflichten zur AED-Installation in Schulen, Büros und Verkehrsknotenpunkten und erweitern damit den Kundenkreis über traditionelle Rettungsdienstkäufer hinaus.[2]ZOLL Medical Corporation, "School AED Compliance Guide," zoll.com Europas parallele Anforderungen im Rahmen der aktualisierten Gerätelegislation spiegeln diesen Trend wider. Jede neue Installation begründet einen wiederkehrenden Umsatzstrom: Elektroden müssen alle 2–4 Jahre und Batterien alle 3–5 Jahre ausgetauscht werden. Öffentliche Schulungsprogramme erfordern Übungsphantome und Simulationsplattformen und eröffnen damit sekundäre Umsatzquellen für Hersteller, die bereits im Markt für Notfallmedizinische Dienstleistungsprodukte präsent sind.

Ausbau krankenhausbasierter kommunaler Sanitätsprogramme

Gesundheitssysteme integrieren Rettungsdienstteams nun in wertbasierte Versorgungsmodelle, die vermiedene Krankenhausaufnahmen honorieren. Programme in den Vereinigten Staaten berichten von 17 % weniger Notaufnahmebesuchen und bestätigen damit die wirtschaftliche Logik, Außendienstteams mit fortschrittlicher Diagnostik auszustatten. Sanitäter tragen tragbaren Ultraschall, Point-of-Care-Blutanalysatoren und KI-gestützte Triagegeräte. Diese Werkzeuge erfassen Längsschnittdaten, die Krankenhäuser für prädiktive Analysen nutzen, und erzeugen so einen Schwungradeffekt, der den Markt für Notfallmedizinische Dienstleistungsprodukte weiter antreibt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten und komplexe Zulassungsverfahren | -1.4% | Global, mit Schwerpunkt auf Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Lieferkettenstörungen bei kritischen elektronischen Baugruppen | -1.1% | Global, mit besonderem Einfluss auf die Fertigung in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel bei biomedizinischen Technikern in ländlichen Gebieten | -0.8% | Ländliche Regionen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Kontrolle von Einwegkunststoffen in Rettungsdienstverbrauchsmaterialien | -0.5% | Europa vorrangig, Ausweitung auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten und komplexe Zulassungsverfahren

Die FDA-Zulassung für KI-integrierte Geräte kann die Entwicklungszeiträume um drei Jahre verlängern und die Stückkosten um 10–15 Millionen USD erhöhen, was Marktteilnehmer abschreckt und die Einführung in ressourcenarmen Umgebungen verlangsamt. Die EU-Medizinprodukteverordnung erfordert parallele technische Unterlagen und verdoppelt damit den Dokumentationsaufwand. Kleinere Rettungsdienstbehörden sind häufig auf kommunale Zuschüsse zur Flottenmodernisierung angewiesen, doch Budgetobergrenzen erzwingen weiterhin eine schrittweise Beschaffung. Das Ergebnis ist eine Einführungslücke zwischen führenden städtischen Programmen und finanzschwachen ländlichen Diensten, die den Markt für Notfallmedizinische Dienstleistungsprodukte in preissensiblen Segmenten einschränkt.

Lieferkettenstörungen bei kritischen elektronischen Baugruppen

Halbleitermangel hat die Vorlaufzeiten für Komponenten auf 52 Wochen verlängert und Unternehmen wie Stryker dazu veranlasst, Leiterplatten aus mehreren Quellen zu beziehen und Lagerbestände aufzustocken.[3]Stryker Corporation, "Operational Update on Supply-Chain Diversification," stryker.com Frachtpreisschwankungen erhöhen den Kostendruck zusätzlich. Konstruktionsänderungen, bei denen knappe Chips durch leicht verfügbare Alternativen ersetzt werden, erfordern neue behördliche Meldungen und verzögern Lieferungen. Der Welleneffekt trifft insbesondere Start-ups, die auf Just-in-time-Lieferungen angewiesen sind, und dämpft die kurzfristigen Wachstumsaussichten im Markt für Notfallmedizinische Dienstleistungsprodukte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz der Lebenserhaltung trifft auf Innovationen in der Automatisierung

Lebenserhaltungs- und Notfallreanimationsgeräte hielten im Jahr 2025 einen Anteil von 35,12 % am Markt für Notfallmedizinische Dienstleistungsprodukte. Die Einführung ist in der unverzichtbaren Rolle von Defibrillatoren, Beatmungsgeräten und Mehrparameter-Monitoren während der goldenen Stunde der Versorgung verankert. Mechanische HLW-Geräte verändern die Praxis, da sie während des Transports gleichmäßige Kompressionen aufrechterhalten, wenn die manuelle Technik häufig nachlässt. Die klinischen Belege für die LUCAS-3- und AutoPulse-Plattformen haben Beschaffungsrichtlinien in mehreren US-amerikanischen Rettungsdienstbehörden ausgelöst. Dieser Trend wird automatisierte Brustkompressoren mit einer CAGR von 7,72 % vorantreiben.

Wundversorgungsverbrauchsmaterialien stehen aufgrund zunehmender Beschränkungen für Einwegkunststoffe unter Beobachtung. Hersteller wie Verathon reagierten mit der Einführung biobasierter Polymere, die den CO₂-Fußabdruck von der Wiege bis zum Werkstor im Vergleich zu erdölbasierten Alternativen um 74 % reduzieren. Patientenhandhabungsgeräte profitieren von der alternden Bevölkerung, während die Nachfrage nach persönlicher Schutzausrüstung angesichts anhaltender Erregerüberwachung bestehen bleibt. Arzneimittelverabreichungs- und Atemwegsmanagementmodule enthalten nun Audioaufforderungen, die die korrekte Dosierung und Tubenplatzierung anleiten und so Bedienfehler in stressreichen Situationen minimieren. Insgesamt erweitern diese Unterkategorien die Lösungspalette und stützen die widerstandsfähige Entwicklung des Marktes für Notfallmedizinische Dienstleistungsprodukte.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Führungsposition der Herzversorgung wird durch Katastrophenschutz herausgefordert

Die Herzversorgung erzielte im Jahr 2025 einen Umsatzanteil von 42,10 % am Markt für Notfallmedizinische Dienstleistungsprodukte. Hohe Cholesterinprävalenz, sitzende Lebensweise und eine alternde Bevölkerung stützen diese Dominanz. Eine Defibrillation vor Ort innerhalb von drei Minuten verdreifacht die Überlebenschancen – eine Statistik, die Herzinterventionsgeräte weiterhin auf den kommunalen Ausgabenlisten priorisiert. Die Katastrophen- und Massenanfallreaktion expandiert jedoch mit einer CAGR von 9,62 %. Die Häufigkeit extremer Wetterereignisse und geopolitischer Konflikte hält kuratierte Einsatzkits dauerhaft in der Nachfrage, insbesondere in seismisch aktiven und konfliktgefährdeten Gebieten.

Trauma- und Verletzungsmanagementgeräte verzeichnen eine stetige Beschaffung, unterstützt durch öffentliche Kampagnen zur Blutstillungskontrolle. Atemwegsversorgungsgeräte erfahren aufgrund neuer Luftqualitätsbedenken nach aufeinanderfolgenden Waldbrandsaisons erneutes Interesse. Spezialisierte Anwendungen wie die pädiatrische Reanimation bleiben kleine, aber kritische Nischen und ziehen Anbieter mit ultrakompakten Beatmungsgeräten und Dosierungswerkzeugen an. Die sich wandelnde Risikolandschaft gewährleistet ein ausgewogenes Wachstum über alle Anwendungsfälle hinweg und diversifiziert den Markt für Notfallmedizinische Dienstleistungsprodukte weiter.

Nach Endnutzer: Krankenhauskonzentration steht vor ambulanter Disruption

Krankenhäuser und Traumazentren repräsentierten im Jahr 2025 59,05 % der Ausgaben und spiegeln damit ihre Rolle als regionale Knotenpunkte wider, die sowohl den Boden- als auch den Lufttransport koordinieren. Das Cluster pflegt einen Technologieerneuerungszyklus, der die Interoperabilität mit elektronischen Gesundheitsakten priorisiert. Ambulante chirurgische Zentren gewinnen jedoch an Boden, gestützt durch Eingriffvolumina, die 40–60 % günstiger sind als Krankenhausäquivalente, und sollen bis 2030 um 25 % wachsen. Diese Zentren benötigen einsatzbereite Notfallwagen und tragbare Beatmungsgeräte zur Stabilisierung plötzlicher Komplikationen, was eine CAGR von 10,06 % bei den Käufen antreibt.

Kommunale Rettungsdienstbehörden, Feuerwehren und freiwillige Einheiten arbeiten mit festen Budgets und fördern die Massenbeschaffung modularer Geräte, die Batterien und Verbrauchsmaterialien gemeinsam nutzen. Industriestandorte, Sportstadien und Bildungseinrichtungen setzen auf einfach zu bedienende AEDs mit animierten Anleitungen, die das Vertrauen von Laien sicherstellen. Insgesamt stärkt diese wachsende Nutzerbasis die Umsatzdiversifizierung des Marktes für Notfallmedizinische Dienstleistungsprodukte.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 36,78 % am Markt für Notfallmedizinische Dienstleistungsprodukte, gestützt durch stabile Erstattungsregelungen und ausgereifte Traumaversorgungsnetzwerke. Mehr als 320 US-amerikanische Krankenhäuser verfügen über eine CMS-Genehmigung für Krankenhaus-zu-Hause-Programme und erfordern Investitionen in breitbandgestützte Telemetriesysteme. Kanada erweitert die satellitengestützte Rettungswagenabdeckung in abgelegene Gebiete, während Mexiko den Medizintourismus nutzt, um Geräte an internationalen Standards zu messen. Der laufende Austausch analoger Funkgeräte durch sichere digitale Protokolle stimuliert die Ausgaben in der gesamten Region weiter.

Europa verbindet eine stetige Nachfrage mit regulatorischer Komplexität. Die EU-Medizinprodukteverordnung erfordert detaillierte klinische Wirksamkeitsdaten, was die Markteinführungszeiten verlängert, aber die Sicherheit gewährleistet. Deutschland und Frankreich halten die Beschaffung KI-fähiger Monitore aufrecht, während das Vereinigte Königreich doppelte MDR- und UKCA-Anmeldungen bewältigt. Nordische Systeme zeigen durchgängige Tele-Rettungsdienste und integrieren intelligente Tragen, die Patienten wiegen und Beatmungsparameter während des Transports anpassen. Südeuropa, auf der Suche nach kosteneffizienten Lösungen, experimentiert mit Leasingmodellen, die Kapitalaufwendungen über Vertragslaufzeiten verteilen.

Asien-Pazifik soll bis 2031 eine CAGR von 8,97 % erzielen. Chinas Ausbau des ländlichen Notfallnetzwerks leitet Fördermittel in die drohnengestützte AED-Lieferung in abgelegene Dörfer. Indien, heute die bevölkerungsreichste Nation der Welt, kombiniert seinen lebhaften privaten Krankenhaussektor mit öffentlichen Rettungswagenaufrüstungen, um die Akkreditierung bei globalen Versicherern aufrechtzuerhalten. Japan erprobt Robotik bei der schnellen extrakorporalen HLW, während Südkorea die 5G-Abdeckung integriert, um hochauflösenden Ultraschall aus fahrenden Rettungsfahrzeugen zu übertragen. Aufstrebende ASEAN-Volkswirtschaften investieren gemeinsam in regionale Ausbildungszentren zur Standardisierung von Sanitäterfähigkeiten und sichern so eine Pipeline für Verbrauchsmaterialien und langlebige medizinische Hardware. Die vielschichtige Wachstumskarte festigt Asiens Rolle als inkrementeller Motor des Marktes für Notfallmedizinische Dienstleistungsprodukte.

Wettbewerbslandschaft

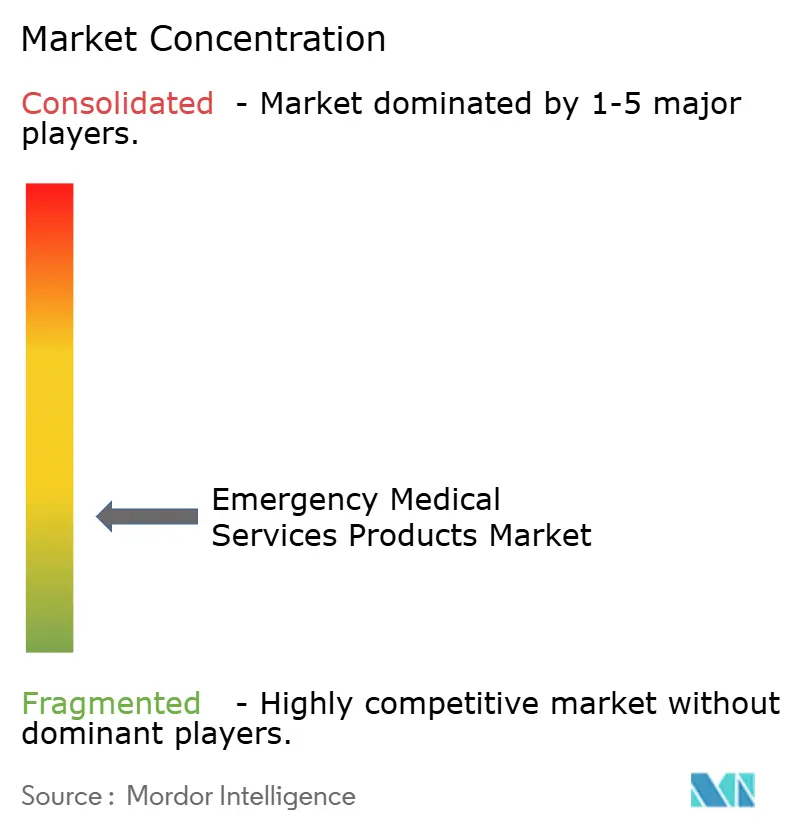

Der Markt für Notfallmedizinische Dienstleistungsprodukte bleibt fragmentiert. Stryker, Medtronic und GE HealthCare dominieren Hochakut-Geräte durch die Kombination von langjährigem Markenvertrauen mit KI-Software-Roadmaps. Strykers Übernahme von Inari Medical für 4,9 Milliarden USD im Jahr 2024 erweiterte sein Portfolio im Bereich vaskulärer Notfälle, während Medtronic die Zusammenarbeit mit Cloud-Analyseunternehmen vertiefte, um Fernüberwachungs-Dashboards zu bereichern. GE HealthCare nutzt seine installierte Basis in der Krankenhausbildgebung, um Transportmonitore zu verkaufen, die Benutzeroberflächen mit stationären Geräten teilen.

Private Equity hat seine Präsenz intensiviert, exemplarisch durch die Übernahme von Philips' Notfallversorgungssparte durch Bridgefield Capital im Januar 2025. Die Ausgliederung unterstreicht die Überzeugung von Finanzinvestoren, dass Skalierung und Lieferkettenkonsolidierung Margenverbesserungen in einem adressierbaren Markt von 26 Milliarden USD erschließen können. Mittelständische Herausforderer differenzieren sich derweil durch umweltfreundliche Materialien. Verathons biobasierte Polymer-Einwegartikel finden bei europäischen Kunden Anklang, die Einwegkunststoffabfälle reduzieren möchten. Start-ups konzentrieren sich auf reine KI-Lösungen, kooperieren aber häufig mit etablierten Unternehmen, um Zugang zur regulatorischen Infrastruktur zu erhalten.

Lieferkettenresilienz entwickelt sich zu einem entscheidenden Wettbewerbsvorteil. Stryker diversifiziert die Leiterplattenversorgung über drei Kontinente und reduziert so das Risiko durch Chipknappheit. ZOLL integriert Edge-Processing-Chips, die die Cloud-Abhängigkeit reduzieren und in Katastrophengebieten eine unterbrechungsfreie Unterstützung gewährleisten. Anbieter mit vertikal integrierter Fertigung und eigenem Software-Know-how sind am besten positioniert, um eine Landschaft zu navigieren, die in zunehmendem Maße Interoperabilität, Datensicherheit und ökologische Verantwortung im Markt für Notfallmedizinische Dienstleistungsprodukte honoriert.

Marktführer im Bereich Notfallmedizinische Dienstleistungsprodukte

GE Healthcare

Medtronic

3M

Stryker Corporation

McKesson Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Falck USA hat seine Präsenz in den Vereinigten Staaten mit der Aufnahme des Rettungswagenbetriebs im Dallas/Fort Worth (DFW) Metroplex ausgebaut und damit einen strategischen Eintritt in die Südwestregion markiert. Dieser Schritt bringt Falcks weltweit anerkannten Versorgungsstandard in eines der am schnellsten wachsenden Gebiete des Landes und stärkt das Engagement für die Bereitstellung außergewöhnlicher Notfallmedizinischer Dienstleistungen.

- Mai 2025: KIMSHEALTH hat Keralas ersten KI-integrierten intelligenten Rettungswagendienst eingeführt und damit einen neuen Maßstab im technologiegetriebenen Patiententransport gesetzt. Der mit modernster Technologie ausgestattete Rettungswagen zur Verbesserung der Notfallreaktionseffizienz wurde offiziell vom Vorstandsvorsitzenden von KIMSHEALTH in einer Zeremonie im Krankenhaus eingeweiht.

- November 2024: Red.Health, Asiens erstes von der JCI akkreditiertes Notfallreaktionsunternehmen, hat Salus EMS, eine Notfallmedizinische Dienstleistungsplattform der nächsten Generation, eingeführt. Salus EMS wurde entwickelt, um die Bereitstellung von Notfallversorgung zu transformieren, verbessert die Echtzeit-Koordination zwischen Rettungsfahrzeugen und Krankenhäusern und gewährleistet schnellere Interventionen und eine bessere Vorbereitung auf kritische Fälle.

- Juli 2024: Pinnacle Industries, ein führendes Unternehmen im Bereich Fahrzeuginnenausstattung und Spezialfahrzeuge in Indien, hat seine neueste Innovation in der Notfallversorgungsmobilität vorgestellt: den AD-Gen Rettungswagen. Diese halbpremium Variante verfügt über fortschrittliche Designelemente und hochmoderne Komponenten und ist an alle Fahrzeugplattformen anpassbar. Sie zielt darauf ab, Rettungswagenflotten im ganzen Land zu modernisieren.

Umfang des globalen Berichts zum Markt für Notfallmedizinische Dienstleistungsprodukte

Notfallmedizinische chirurgische Produkte umfassen eine breite Palette von Medizinprodukten, Instrumenten und Verbrauchsmaterialien, die speziell für den Einsatz in Notfällen konzipiert und genutzt werden, um sofortige medizinische Versorgung zu leisten und chirurgische Eingriffe durchzuführen. Diese Produkte sind unverzichtbar, wenn schnelle medizinische Interventionen erforderlich sind, um Leben zu retten, Patienten zu stabilisieren oder kritische Verletzungen oder Erkrankungen zu behandeln.

Der Markt für Notfallmedizinische Dienstleistungsprodukte ist segmentiert nach Typ (Lebenserhaltung und Notfallreanimation (Defibrillatoren, Beatmungsgeräte, Laryngoskope und weitere Lebenserhaltungs- und Notfallreanimationsgeräte), Patientenüberwachungssysteme, Wundversorgung (Verbände und Bandagen, Nähte und Klammern sowie weitere Wundversorgungsprodukte), Patientenhandhabungsgeräte (Krankenbetten, Rollstühle und Roller sowie weitere Geräte), Infektionskontrollbedarf (Desinfektions- und Reinigungsmittel, persönliche Schutzausrüstung und weiterer Infektionskontrollbedarf) sowie weitere Rettungsdienstprodukte), Endnutzer (Krankenhäuser und Traumazentren, ambulante chirurgische Zentren, weitere Endnutzer) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in bedeutenden Regionen weltweit.

Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Lebenserhaltung und Notfallreanimation | Defibrillatoren |

| Beatmungsgeräte | |

| Laryngoskope | |

| Automatisierte Brustkompressoren | |

| Weitere Systeme | |

| Patientenüberwachungssysteme | |

| Wundversorgungsverbrauchsmaterialien | Verbände und Bandagen |

| Nähte und Klammern | |

| Hämostatische Mittel | |

| Weitere Verbrauchsmaterialien | |

| Patientenhandhabungsgeräte | Krankenbetten |

| Rollstühle und Roller | |

| Tragen und Transfergeräte | |

| Weitere Geräte | |

| Infektionskontrolle und persönliche Schutzausrüstung | Desinfektions- und Reinigungsmittel |

| Persönliche Schutzausrüstung | |

| Luftfilterung und Isolationsbedarf | |

| Weitere Verbrauchsmaterialien | |

| Arzneimittelverabreichung und Atemwegsmanagement | Intraossäre Zugangssysteme |

| Beatmungsbeutel mit Maske | |

| Infusionspumpen | |

| Weitere Produkte |

| Herzversorgung |

| Trauma- und Verletzungsmanagement |

| Atemwegsversorgung |

| Katastrophen- und Massenanfallreaktion |

| Weitere Anwendungen |

| Krankenhäuser und Traumazentren |

| Rettungsdienstbehörden und Feuerwehren |

| Ambulante chirurgische Zentren |

| Weitere Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Lebenserhaltung und Notfallreanimation | Defibrillatoren |

| Beatmungsgeräte | ||

| Laryngoskope | ||

| Automatisierte Brustkompressoren | ||

| Weitere Systeme | ||

| Patientenüberwachungssysteme | ||

| Wundversorgungsverbrauchsmaterialien | Verbände und Bandagen | |

| Nähte und Klammern | ||

| Hämostatische Mittel | ||

| Weitere Verbrauchsmaterialien | ||

| Patientenhandhabungsgeräte | Krankenbetten | |

| Rollstühle und Roller | ||

| Tragen und Transfergeräte | ||

| Weitere Geräte | ||

| Infektionskontrolle und persönliche Schutzausrüstung | Desinfektions- und Reinigungsmittel | |

| Persönliche Schutzausrüstung | ||

| Luftfilterung und Isolationsbedarf | ||

| Weitere Verbrauchsmaterialien | ||

| Arzneimittelverabreichung und Atemwegsmanagement | Intraossäre Zugangssysteme | |

| Beatmungsbeutel mit Maske | ||

| Infusionspumpen | ||

| Weitere Produkte | ||

| Nach Anwendung | Herzversorgung | |

| Trauma- und Verletzungsmanagement | ||

| Atemwegsversorgung | ||

| Katastrophen- und Massenanfallreaktion | ||

| Weitere Anwendungen | ||

| Nach Endnutzer | Krankenhäuser und Traumazentren | |

| Rettungsdienstbehörden und Feuerwehren | ||

| Ambulante chirurgische Zentren | ||

| Weitere Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Notfallmedizinische Dienstleistungsprodukte?

Er wird im Jahr 2026 auf 35,49 Milliarden USD geschätzt und soll bis 2031 auf 49,02 Milliarden USD wachsen.

Welche Produktkategorie führt beim Marktumsatz?

Lebenserhaltungs- und Notfallreanimationsgeräte halten 35,12 % des Umsatzes im Jahr 2025, angeführt von Defibrillatoren und Beatmungsgeräten.

Warum gewinnen automatisierte Brustkompressoren an Bedeutung?

Klinische Studien zeigen, dass mechanische HLW die Überlebenschancen verbessert und eine CAGR von 7,72 % für dieses Segment unterstützt.

Welche Region wächst am schnellsten?

Asien-Pazifik wächst mit einer CAGR von 8,97 % aufgrund von Infrastrukturausbau und steigenden Investitionen im Gesundheitswesen.

Wie beeinflussen Vorschriften für öffentlich zugängliche Defibrillatoren die Nachfrage?

Gesetze, die AEDs in Schulen und Arbeitsplätzen vorschreiben, erweitern die Installationen und treiben stetige Umsätze mit Verbrauchsmaterialien an.

Welche Herausforderungen hemmen das Marktwachstum?

Hohe Regulierungskosten und Lieferkettenstörungen bei Halbleitern können Produkteinführungen verzögern und Preise in die Höhe treiben.

Seite zuletzt aktualisiert am: