Marktgröße und Marktanteil für manuelle Reanimationsbeutel

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

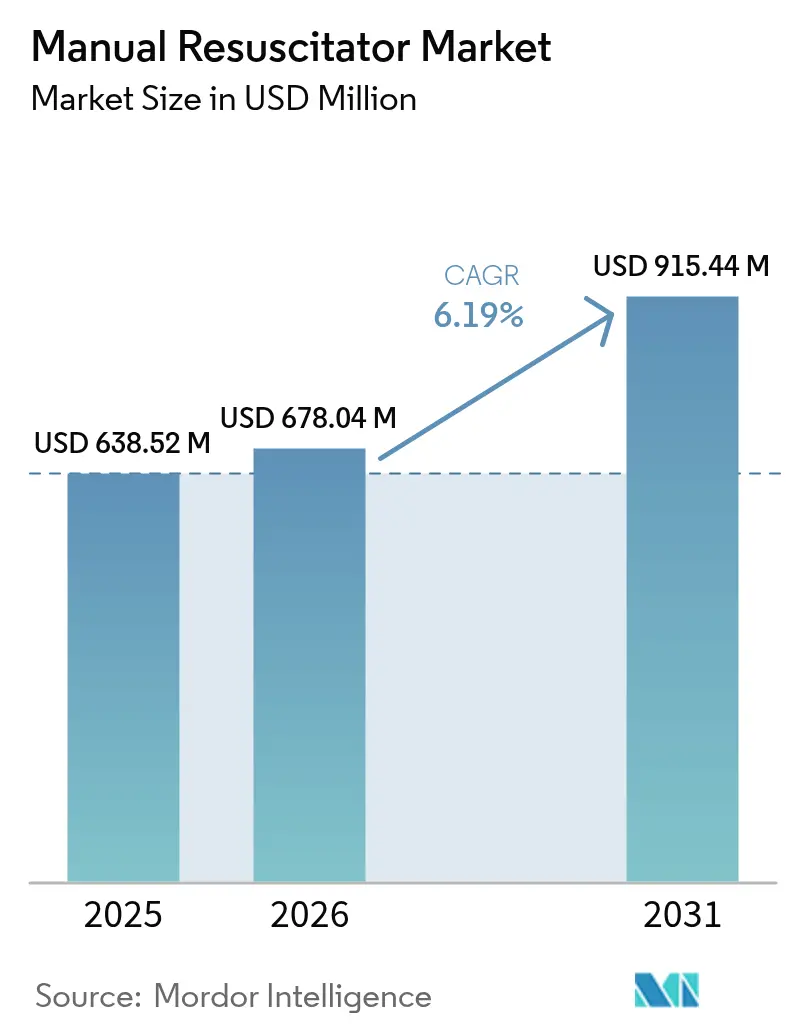

| Marktgröße (2026) | 678.04 Millionen US-Dollar |

| Marktgröße (2031) | 915.44 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.19% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für manuelle Reanimationsbeutel von Mordor Intelligence

Die Marktgröße für manuelle Reanimationsbeutel wird im Jahr 2026 auf USD 678,04 Millionen geschätzt, ausgehend vom Wert 2025 von USD 638,52 Millionen, mit Projektionen für 2031 von USD 915,44 Millionen, was einem Wachstum von 6,19 % CAGR über 2026–2031 entspricht.

Die zunehmende Verbreitung chronischer Atemwegserkrankungen, anhaltend hohe Raten des außerklinischen Herzstillstands sowie die breitere Akzeptanz von Einweggeräten bilden weiterhin die tragende Grundlage für die Marktdynamik. Die Nachfrage profitiert von Technologien, die integrierte Drucküberwachung mit der Steuerung des positiven endexspiratorischen Drucks (PEEP) verbinden – eine Kombination, die dazu beiträgt, beatmungsbedingte Lungenschäden bei gefährdeten Patienten zu begrenzen. Post-pandemische Infektionskontrollprotokolle beschleunigen den Übergang zu Einwegsystemen, während militärische und wildnismedizinische Programme die Beschaffung in außerklinischen Umgebungen steigern. Der Wettbewerb ist moderat: Etablierte Anbieter setzen auf Materialinnovationen, kompakte Konnektivitätsfunktionen und gezielte Akquisitionen, um ihre Atemwegspflegeportfolios zu erweitern und die Margen im wachsenden Markt für manuelle Reanimationsbeutel zu sichern.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp entfielen auf selbstaufblasende Beutel im Jahr 2025 46,28 % des Marktanteils für manuelle Reanimationsbeutel, während T-Stück-Reanimationsgeräte bis 2031 voraussichtlich eine CAGR von 8,28 % verzeichnen werden.

- Nach Verwendung hielten Einwegeinheiten im Jahr 2025 55,78 % der Marktgröße für manuelle Reanimationsbeutel und werden voraussichtlich mit einer CAGR von 9,22 % wachsen, womit sie wiederverwendbare Gegenstücke übertreffen.

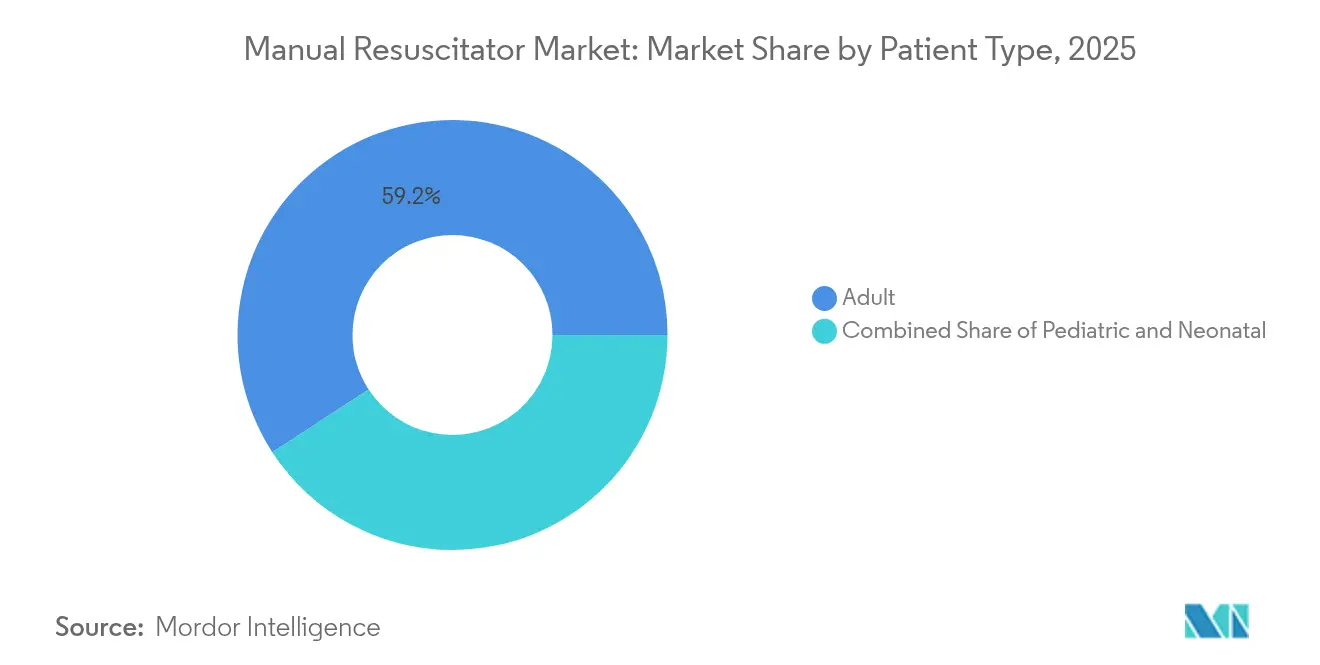

- Nach Patientenart entfielen auf Anwendungen bei Erwachsenen im Jahr 2025 59,18 % des Umsatzanteils, während die Nachfrage im neonatalen Bereich bis 2031 voraussichtlich mit einer CAGR von 9,68 % steigen wird.

- Nach Material erfassten Silikonkomponenten im Jahr 2025 einen Anteil von 45,12 % und expandieren mit einer CAGR von 10,73 % aufgrund überlegener Haltbarkeit und Biokompatibilität.

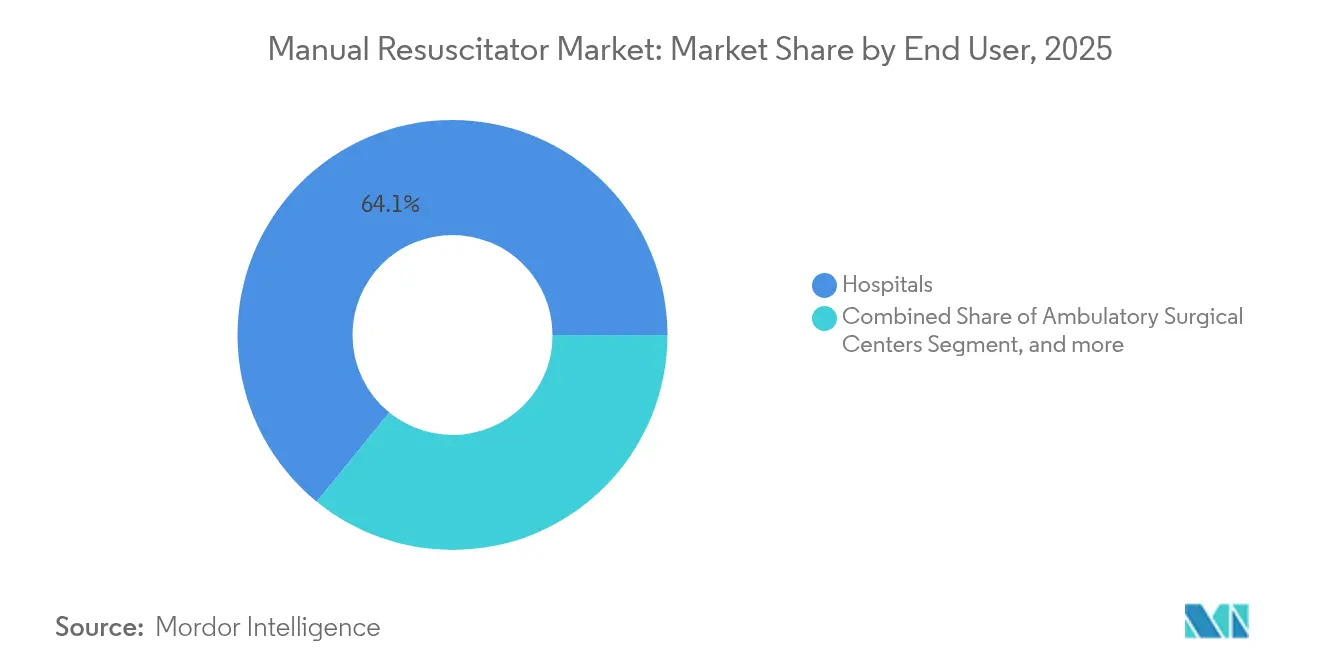

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 64,12 %; Fachkliniken sind mit einer CAGR von 6,24 % am stärksten gewachsen, da das ambulante Operationsvolumen unter aktualisierten CMS-Bereitschaftsregeln steigt.

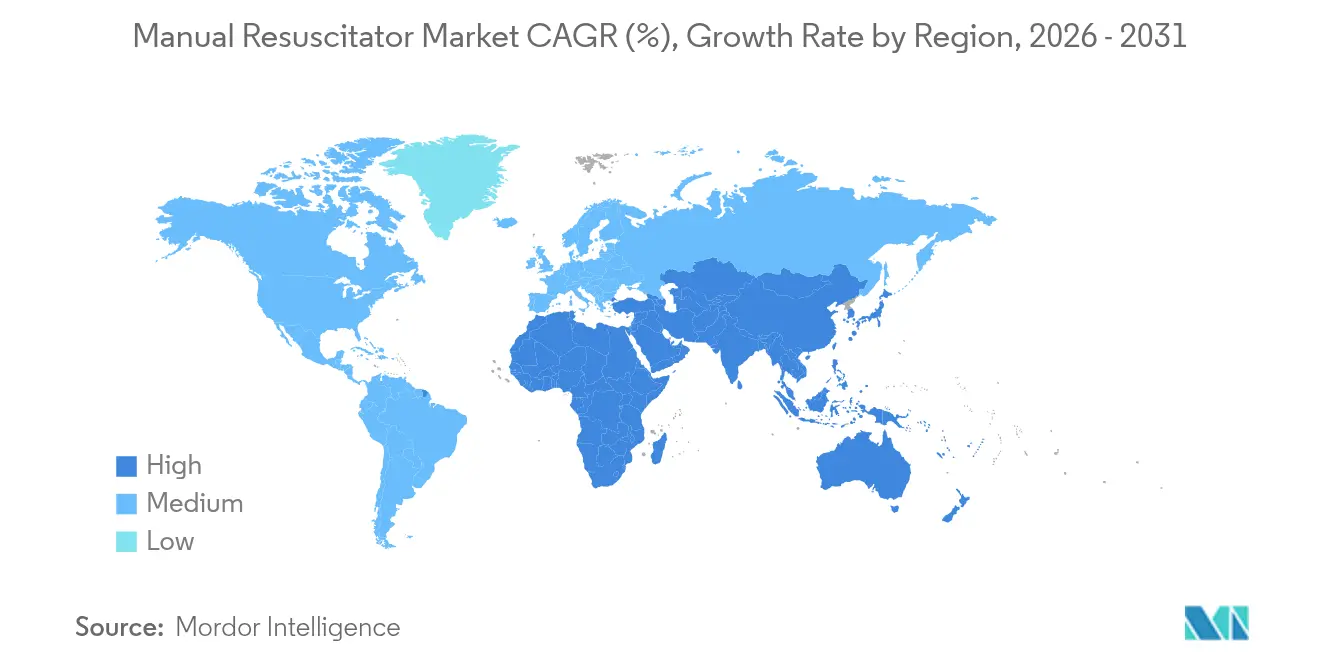

- Nach Geografie entfielen auf Nordamerika im Jahr 2025 37,95 % des Umsatzanteils, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 8,71 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für manuelle Reanimationsbeutel

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Belastung durch COPD und andere chronische Atemwegserkrankungen | +1.8% | Global, am stärksten im asiatisch-pazifischen Raum und in den Amerikas | Langfristig (≥ 4 Jahre) |

| Zunehmende Inzidenz des plötzlichen Herzstillstands mit Bedarf an BVM-Unterstützung | +1.2% | Global, konzentriert in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Wachsende geriatrische Bevölkerung und Nachfrage nach häuslicher Atemversorgung | +1.0% | Nordamerika, Europa, Japan | Langfristig (≥ 4 Jahre) |

| Stetige Fortschritte bei integrierter Drucküberwachung und PEEP-Ventilen | +0.8% | Global, angeführt von Innovationszentren in den USA und der EU | Mittelfristig (2–4 Jahre) |

| Post-COVID-Infektionskontrollwechsel hin zu Einweg-Reanimationsbeuteln | +0.6% | Global, beschleunigt in gesundheitsbewussten Regionen | Kurzfristig (≤ 2 Jahre) |

| Wachsende Akzeptanz in der Wildnis-, Militär- und veterinärmedizinischen Notfallausbildung | +0.4% | Nordamerika, Europa, militärische Einsatzzonen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Belastung durch COPD und andere chronische Atemwegserkrankungen

Länder mit niedrigem und mittlerem Einkommen tragen die schwerste Sterblichkeitslast, behindert durch begrenzte Früherkennung und späte Intervention. Tabakkonsum erklärt 34,8 % der durch COPD bedingten behinderungsbereinigten Lebensjahre, während Feinstaub in der Umgebungsluft 22,2 % ausmacht. Eskalierte Atemwegsnotfälle im asiatisch-pazifischen Raum haben manuelle Reanimationsbeutel in wesentliche Überbrückungstherapie-Sets überführt, insbesondere für den innerklinischen Transport. Akute Exazerbationen übersteigen häufig die Verfügbarkeit mechanischer Beatmungsgeräte und festigen den Markt für manuelle Reanimationsbeutel als Erstlinien-Lösung.

Zunehmende Inzidenz des plötzlichen Herzstillstands mit Bedarf an BVM-Unterstützung

Etwa 356.000 Amerikaner erleiden jährlich einen außerklinischen Herzstillstand, wobei die Überlebensrate bei etwa 10 % liegt.[1]Sudden Cardiac Arrest Foundation, "Out-of-Hospital Cardiac Arrest Statistics," sca-foundation.org Das 2030-Ziel der Amerikanischen Herzvereinigung, die Ersthelfer-HLW-Raten auf über 50 % zu steigern, erhöht implizit die Nachfrage nach Beutel-Ventil-Masken (BVM)-Geräten, die während der kritischen ersten Minuten die Sauerstoffversorgung aufrechterhalten.[2]Amerikanische Herzvereinigung, "Herzerkrankungs- und Schlaganfallstatistik 2023," heart.org Britische Rettungsdienste bewältigen jährlich rund 30.000 Reanimationsversuche und erzielen in 30 % der Fälle eine Rückkehr zur Spontanzirkulation. Leitlinien für Sportstätten, wo eine prompte Beatmung neurologische Ergebnisse bei jungen Athleten unterstützt, erweitern den Markt für manuelle Reanimationsbeutel zusätzlich. Pandemiebedingte Infektionskontrollmaßnahmen förderten die Einführung von Einweg-Reanimationsbeuteln mit Hochleistungspartikelluftfiltern zum Schutz der Ersthelfer.

Wachsende geriatrische Bevölkerung und Nachfrage nach häuslicher Atemversorgung

Erwachsene ab 65 Jahren repräsentieren bereits 19 % der Bevölkerung der Vereinigten Staaten, und ähnliche Trends sind in Europa und Japan zu beobachten. Altersbedingte Komorbiditäten erhöhen die Anfälligkeit für akute Atemwegsereignisse und veranlassen eine stärkere Ausstattung von Langzeitpflegeeinrichtungen mit Notfallgeräten. Häusliche Programme zur nicht-invasiven Beatmung kombinieren tragbare Sauerstoffkonzentratoren häufig mit manuellen Reanimationsbeuteln für die Notfallplanung. Versicherungsvergütungsregelungen in Deutschland und Japan, die häusliche Pflegegeräte finanzieren, fördern den stetigen Zufluss in den Markt für manuelle Reanimationsbeutel. Hersteller reagieren mit kompakten, ergonomischen Beuteln mit antimikrobiellem Silikon und intuitiven Druckmessgeräten, die den Einsatz durch Pflegepersonen außerhalb des Krankenhauses unterstützen.

Stetige Fortschritte bei integrierter Drucküberwachung und PEEP-Ventilen

Intelligente Sensoren werden nun in manuelle Reanimationsbeutel integriert und bieten Echtzeit-Rückmeldungen zu Tidalvolumen und Atemfrequenz, die die Beatmungsgenauigkeit erhöhen. Ambu-Daten zeigen, dass PEEP-Ventile den eingestellten Druck trotz 80 % Maskenleckage aufrechterhalten können – entscheidend für Neugeborenenlungen.[3]Anna-Karin Larsson et al., "Leistung von PEEP-Ventilen bei der neonatalen Reanimation," karger.com T-Stück-Systeme liefern einen konstanteren inspiratorischen Spitzendruck als selbstaufblasende Beutel, was ihre höhere Wachstumsrate erklärt. Konnektivitätsfunktionen, die Leistungsmetriken auf Qualitätssicherungs-Dashboards hochladen, schließen die Trainingslücke bei Ersthelfern. Krankenhäuser, die drucküberwachte Beutel standardisieren, berichten von weniger Barotraumaereignissen, was die Produktdifferenzierung im wachsenden Markt für manuelle Reanimationsbeutel stärkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verfügbarkeit alternativer Beatmungslösungen | -0.9% | Global, stärker ausgeprägt in High-Tech-Märkten | Mittelfristig (2–4 Jahre) |

| Preissensitivität in Märkten mit niedrigem und mittlerem Einkommen | -0.7% | Aufstrebende Märkte im asiatisch-pazifischen Raum, Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Umweltbedingte Widerstände gegen Einwegkunststoffe und bevorstehende EU-MDR-Dokumentationsanforderungen | -0.5% | Europa, Ausbreitung auf andere entwickelte Regionen | Langfristig (≥ 4 Jahre) |

| Qualifikationslücke und unzureichende praktische Schulung für den optimalen BVM-Einsatz | -0.3% | Global, akut in ressourcenbeschränkten Umgebungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verfügbarkeit alternativer Beatmungslösungen

Hochfluss-Nasensauerstoffsysteme und tragbare nicht-invasive Beatmungsgeräte ermöglichen die Sauerstoffversorgung mit geringerem Aerosolrisiko und verringern die Abhängigkeit von manuellen Beuteln in einigen Intensivpflegealgorithmen. Mechanische Thoraxkompressionsgeräte reduzieren die Erschöpfung der Ersthelfer, verkürzen aber auch das Zeitfenster, in dem die Beutelventilation priorisiert wird. Die breitere Platzierung automatisierter externer Defibrillatoren verändert die Rettungsreihenfolge und kann den BVM-Ersteinsatz potenziell einschränken. Videolaryngoskope und supraglottische Atemwegshilfen bieten eine schnellere Atemwegssicherung, obwohl manuelle Reanimationsbeutel für die Prä-Oxygenierung und die Unterstützung nach der Intubation unverzichtbar bleiben. Gerätehersteller betonen daher Zusatzfunktionen statt reines Mengenwachstum, um den Markt für manuelle Reanimationsbeutel zu verteidigen.

Preissensitivität in Märkten mit niedrigem und mittlerem Einkommen

Beschaffungsbudgets in Teilen Afrikas, Lateinamerikas und des aufstrebenden Asiens bevorzugen häufig einfache wiederverwendbare Beutel gegenüber Premiumprodukten mit Druckmessgeräten. Einfuhrzölle und fragmentierte Vertriebsstrukturen erhöhen die Landungskosten, was die Montage vor Ort attraktiv, aber technisch anspruchsvoll macht. Schulungsdefizite verursachen indirekte Kosten, wenn Geräte zu wenig genutzt werden. Entwicklungsorganisationen spenden gelegentlich Ausrüstung, aber ein inkonsistenter Kundendienst kann den nachhaltigen Einsatz behindern. Diese wirtschaftlichen Faktoren erklären, warum Preisdruck die erwartete CAGR für den Markt für manuelle Reanimationsbeutel in budgetbeschränkten Regionen dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: T-Stück-Innovation stärkt die neonatale Versorgung

Selbstaufblasende Beutel kontrollierten im Jahr 2025 mit 46,28 % den größten Anteil am Markt für manuelle Reanimationsbeutel, was auf ihre Vielseitigkeit und Unabhängigkeit von Gasanschlüssen zurückzuführen ist. T-Stück-Geräte sind jedoch für die stärkste CAGR von 8,28 % bis 2031 positioniert, gestützt durch Belege, dass sie einen gleichmäßigeren PEEP bei variabler Lungencompliance liefern. Militärische Sanitäter und Rettungsdienstbesatzungen bevorzugen weiterhin selbstaufblasende Beutel aufgrund ihrer Robustheit und des minimalen Aufwands bei der Einrichtung. Tertiärkrankenhäuser legen jedoch zunehmend T-Stück-Systeme für Entbindungen und pädiatrische Intensivstationen fest, was einer Richtlinie entspricht, die lungenprotektive Beatmung ab dem ersten Atemzug fordert.

Verbesserte Drucksteuerung und Sensorrückmeldung treiben Premiumpreise voran, was zur Umsatzausweitung beiträgt, auch wenn die Stückvolumina ausgeglichen bleiben. Lehrpläne beinhalten nun Simulationen für beide Technologien und gewährleisten so die Kompetenzerhaltung bei Klinikern und Sanitätern. Diese gegensätzlichen Einführungsmuster verdeutlichen, warum Produktvielfalt für die Wettbewerbsfähigkeit im Markt für manuelle Reanimationsbeutel zentral bleibt.

Nach Verwendung: Einweggeräte überholen wiederverwendbare Plattformen

Einwegeinheiten machten im Jahr 2025 55,78 % des Umsatzes aus und verzeichnen die stärkste CAGR von 9,22 %, bedingt durch verschärfte Infektionskontrollregeln nach COVID-19. Krankenhäuser nennen reduzierte Bearbeitungszeit und die Beseitigung von Aufbereitungsfehlern als wesentliche Vorteile. Sterile Verpackungen ermöglichen auch den Feldeinsatz ohne zusätzliche Reinraumbedarf und sind damit für Militär- und humanitäre Missionen attraktiv.

Wiederverwendbare Beutel bleiben in Ausbildungslabors und ressourcenbeschränkten Kliniken relevant, wo die Kosten pro Anwendung entscheidend sind. Ambus Mark IV, validiert für 30 Autoklavierzyklen, ist ein Beispiel für Wirtschaftlichkeit über mehrjährige Zeiträume. Die Europäische Union erlaubt nun die Aufbereitung von Einweggeräten unter strengen Validierungsbedingungen und schafft damit eine Nische, die die Kategorien Einweg und Wiederverwendbar überbrückt. Dennoch begrenzen rechtliche Haftungs- und Rückverfolgbarkeitshürden die Verbreitung und stellen sicher, dass Einwegprodukte die Wachstumsführerschaft im Markt für manuelle Reanimationsbeutel behalten.

Nach Patientenart: Das neonatale Segment setzt das Wachstumstempo

Anwendungen bei Erwachsenen machten 2025 59,18 % des Umsatzes aus, da kardiovaskuläre Notfälle überwiegend ältere Bevölkerungsgruppen betreffen. Neonatale Geräte werden jedoch mit einer führenden CAGR von 9,68 % wachsen, da die Prävention von Geburtsasphyxie in einkommensschwachen Regionen an Bedeutung gewinnt. Programme wie „Helping Babies Breathe” statten ländliche Kliniken mit selbstaufblasenden Beuteln aus, die mit Überdruckventilen ausgestattet sind und das Barotraumarisiko reduzieren.

Die pädiatrische Nachfrage hält eine mittlere einstellige Wachstumsrate aufrecht, getragen von schulbasierten Notfalldübungen und Anforderungen der Sportligen. Das differenzierte Wachstumsmuster unterstreicht, wie gezielte Fundraising-Aktivitäten und multilaterale Gesundheitsinitiativen die Subsegmentdynamik beeinflussen können und dabei den breiteren Markt für manuelle Reanimationsbeutel auf einem ausgewogenen Wachstumspfad halten.

Nach Material: Silikon führt in Leistung und Nachhaltigkeit

Silikon erreichte im Jahr 2025 einen Anteil von 45,12 % und expandiert mit einer CAGR von 10,73 %. Seine thermische Stabilität, Transparenz und Elastizität ermöglichen eine wiederholte Sterilisation ohne Rissbildung oder Verlust des taktilen Feedbacks. Die Biokompatibilität beruhigt Kliniker, die sich über Überempfindlichkeitsreaktionen im Zusammenhang mit Latex oder bestimmten mit Phthalat weichgemachten PVC-Formulierungen sorgen.

PVC bleibt für kostensensible Käufer attraktiv, obwohl die regulatorische Kontrolle von Einwegkunststoffen die Lieferanten in Richtung biobasierter Verbindungen drängt. Ambu hat sich verpflichtet, die Scope-1- und Scope-2-Emissionen bis 2030 um 75 % zu reduzieren, und testet Biokunststoffgehäuse, die mechanische Festigkeit behalten. Gummi und Nischenpolymere füllen spezialisierte Rollen, wo antistatische oder ölbeständige Eigenschaften entscheidend sind. Die Materialwissenschaft differenziert daher weiterhin die Angebote im Markt für manuelle Reanimationsbeutel.

Nach Endnutzer: Fachkliniken gewinnen an Bedeutung

Krankenhäuser kontrollierten im Jahr 2025 64,12 % des Umsatzes aufgrund ihrer rund um die Uhr bestehenden Notfallversorgungsverpflichtungen. Fachkliniken werden jedoch mit einer CAGR von 6,24 % wachsen, da das ambulante Operationsvolumen unter wertbasierten Versorgungsmodellen steigt. Aktualisierte CMS-Regeln verpflichten ambulante Zentren nun zur Bevorratung von Reanimationsgeräten und zur Schulung des Personals im BVM-Einsatz, was die Nachfrage direkt steigert.

Veterinärkliniken stellen eine aufkommende Nische dar, nachdem die HLW-Leitlinien von 2024 eng anliegende Masken zur Minderung der zoonotischen Übertragung betonten. Häusliche Pflegedienste beschaffen ebenfalls kompakte Beutel für beatmungsabhängige Patienten als Teil von Katastrophenschutzkits. Diese vielfältigen Kanäle stärken zusammen die Vertriebsreichweite im gesamten Markt für manuelle Reanimationsbeutel.

Geografische Analyse

Nordamerika führte im Jahr 2025 mit einem Umsatzanteil von 37,95 % aufgrund fortschrittlicher Notfallmedizin, umfangreicher HLW-Schulungsnetzwerke und beträchtlicher Verteidigungsbeschaffung. Die Protokolle der taktischen Kriegsverwundetenversorgung (Tactical Combat Casualty Care) ordnen der manuellen Beatmung eine wichtige Rolle bei der Reduzierung vermeidbarer Schlachtfeldtode zu, was stabile Militäraufträge sichert. Eine konsistente Finanzierung ermöglicht es Krankenhäusern, in sensorgestützte Beutel zu investieren, die Qualitätsaudits vereinfachen.

Der asiatisch-pazifische Raum ist bis 2031 mit der stärksten CAGR von 8,71 % positioniert, da China, Indien und südostasiatische Staaten Traumazentren und die präklinische Versorgungsinfrastruktur ausbauen. Öffentliche Versicherungsprogramme in China erstatten nun neonatale Reanimationsverbrauchsmaterialien, und Indiens Ayushman-Bharat-Programm stellt Kapitalbudgets für die Aufrüstung von Rettungswagen bereit. In wohlhabenden Märkten wie Japan und Südkorea treiben gesundheitsförderliche Alterungspolitiken die Beschaffung für häusliche Pflege- und Langzeitpflegeeinrichtungen an und erweitern damit das Engagement im Markt für manuelle Reanimationsbeutel.

Europa hält einen reifen, aber belastbaren Wachstumspfad. Bevorstehende Regeln für 2026, die recycelbare Verpackungen fordern, fördern Prozessinnovationen, während die EU-Medizinprodukteverordnung 2017/745 einen Weg für die kontrollierte Aufbereitung eröffnet. Deutschland, das Vereinigte Königreich und Frankreich treiben das Volumen an, während Spanien und Italien Premiumsilikon-Modelle für Neugeborenenstation bevorzugen. Lateinamerika, der Nahe Osten und Afrika verzeichnen mittlere einstellige Wachstumsraten: Brasiliens SAMU-Rettungsdienstnetz und die städtischen Rettungsdienstaufrüstungen in Südafrika veranschaulichen schrittweise Gewinne, doch wirtschaftliche Volatilität und Lieferkettenengpässe bremsen eine schnellere Durchdringung.

Regulatorisches Umfeld

Manuelle Beatmungsbeutel werden als Medizinprodukte reguliert, mit jurisdiktionsspezifischen Zulassungs- und Qualitätsmanagementanforderungen. In den Vereinigten Staaten sind sie in der Regel Klasse-II-Produkte (21 CFR 868.5915), die typischerweise über eine FDA-510(k)-Zulassung vermarktet werden und an von der FDA anerkannten Konsensnormen ausgerichtet sind. Aktuelle Beispiele umfassen 510(k)-Zulassungen für Compact Medicals butterflyBVM (April 2025) und Laerdals The BAG manuellen Beatmungsbeutel und Zubehör (November 2025). Ab Februar 2026 trat die Quality Management System Regulation (QMSR) der FDA in Kraft, die die Anforderungen an Lebenszyklusdokumentation, Designkontrollen und Lieferantenqualitätspraktiken für Hersteller, die US-Vertriebswege bedienen, verschärft.

International wird die technische Konformität durch Normen wie ISO 10651-4:2023 (benutzerbetriebene Beatmungsbeutel über alle Altersgruppen) verankert, die die vorherige Ausgabe von 2002 aktualisiert und Testpläne sowie technische Dokumentationen für globale Portfolios anpasst. In Europa fallen manuelle Beatmungsbeutel unter die Verordnung (EU) 2017/745 (MDR) (häufig Klasse IIa), was eine Konformitätsbewertung und eine kontinuierliche Post-Market-Überwachung erfordert. Unternehmen veröffentlichen MDR-konforme Konformitätsdokumentationen für Produktlinien wie Ambus SPUR II. Neben Infektionskontrolle und der Einführung von Einwegprodukten beeinflussen der Dokumentationsaufwand und die Kapazität der Benannten Stellen im Rahmen der MDR die Markteinführungszeit, die Kennzeichnung und die Rückverfolgbarkeitsentscheidungen bei wiederverwendbaren und Einwegangeboten.

Wettbewerbslandschaft

Der Wettbewerb ist moderat, wobei die fünf größten Anbieter schätzungsweise einen erheblichen Anteil am globalen Umsatz halten. Ambu A/S verteidigt seine Marktführerschaft durch iteratives Design, wie den Einweg-Beutel SPUR II, der geriffelte Griffoberflächen mit einem transparenten Gehäuse für Sekretionskontrollen kombiniert. Im ersten Quartal 2025 stiegen die organischen Umsätze um 19,5 % und finanzieren Forschung und Entwicklung in den Bereichen Biokunststoffe und Drucksensorintegration.

Medtronics Kauf von Aircraft Medical im Jahr 2024 für USD 110 Millionen erweiterte die Videolaryngoskopiefähigkeiten und ergänzt das bestehende Reanimationsangebot. Teleflex erweiterte sein Notfallportfolio mit der Übernahme der Gefäßinterventionseinheit von BIOTRONIK im Juli 2025 und verschaffte dem Unternehmen neue Querverkaufskanäle. Smiths Medical fördert die Konnektivität über seinen Pneupac Ventil™ BVM, der Beatmungsmetriken für spätere Nachbesprechungen aufzeichnet.

Kleinere Unternehmen bedienen Nischen: Vyaire Medical zielt auf Anästhesieabteilungen mit Beuteln mit extrem geringem Totraum ab, während BLS Systems Militärkäufer mit chemisch beständigem Silikon bedient. Umweltverantwortung prägt nun Ausschreibungen; Lieferanten, die Lebenszyklusanalysen und einen reduzierten Treibhausgasfußabdruck nachweisen, punkten unter europäischen Regeln der wertbasierten Beschaffung. Das Gesamtbild unterstreicht einen Markt für manuelle Reanimationsbeutel, in dem Innovation, Nachhaltigkeit und Portfoliobreite den Preis allein überwiegen.

Branchenführer im Markt für manuelle Reanimationsbeutel

Vyaire Medical Inc.

Ambu A/S

Teleflex Inc.

HUM GmbH

Medtronic

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Nachfrage durch Beschaffung ist am stärksten dort, wo große Anbieternetzwerke Notfall-Atemwegsverbrauchsmaterialien standardisieren, was Raum für Anbieter lässt, die einen breiten Vertragszugang sichern und vollständige Zubehörsets (Masken, Filter, PEEP-Ventile, Manometer) bereitstellen können. Ein konkreter Indikator ist die Vergabe eines Vizient-Vertrags an Mercury Medical für ihr Portfolio an Einweg-Beatmungsbeuteln und Zubehör, wirksam ab 1. Februar 2026, was die Aufnahme in Formularien in teilnehmenden US-Krankenhäusern unterstützt und die Umstellung auf Einweg-Kits im Einklang mit Infektionskontroll-Workflows beschleunigen kann.

Produktdifferenzierung zeigt sich am deutlichsten bei messbarer Beatmungsleistung, Schulungsunterstützung und Kompatibilität mit angrenzenden Atemwegs- und Transportökosystemen. Die Einhaltung aktualisierter Leistungsanforderungen (ISO 10651-4:2023) und Anschlussnormen (ISO 5356-1:2015) sowie Anforderungen an die Materialsicherheit (z. B. Biokompatibilität nach ISO 10993 und Gasweg-Bewertung nach ISO 18562) erhöht die Nachfrage nach dokumentierten, standardisierten Designs, die die Validierung in Krankenhäusern und den standortübergreifenden Einsatz vereinfachen. In diesem Rahmen können Hersteller konkurrieren, indem sie Druckmessung und PEEP-Kontrolle in einwegfreundliche Formate integrieren, neonatalfokussierte Konfigurationen anbieten und ihre Portfolios auf präklinische und innerklinische Transportanwendungsfälle ausrichten, bei denen klinische Teams eine konsistente, überprüfbare Beutelleistung über verschiedene Umgebungen hinweg erwarten.

Aktuelle Branchenentwicklungen

- April 2026: Ambu erhielt die CE-Kennzeichnung für sein vollständiges SureSight-Videolaryngoskop-Portfolio in Europa. Die erweiterte Plattform zur Atemwegsvisualisierung unterstützt Reanimationsabläufe, bei denen Intubation und manuelle Beatmung kombiniert werden, und stärkt Ambus Fähigkeit, Atemwegs- und Beatmungslösungen für Ausschreibungen von Krankenhäusern und Rettungsdiensten zu bündeln.

- September 2025: Die US-FDA veröffentlichte einen Klasse-I-Rückruf für bestimmte manuelle Beatmungsbeutel Ambu SPUR II aufgrund eines blockierten Manometeranschlusses. Diese Maßnahme erhöhte die Aufmerksamkeit hinsichtlich der Zuverlässigkeit der Druckmessung bei Beutel-Ventil-Masken-Geräten und kann die Präferenzen der Anbieter zu Designs mit klarerer Verifizierung und Qualitätsdokumentation verschieben.

- Februar 2025: Ambu und Archeon Medical gaben eine Zusammenarbeit für den Vertrieb der manuellen Beatmungssysteme EOlife und EOlifeX bekannt. Die Partnerschaft erweiterte die Marktabdeckung für manuelle Beatmungsplattformen und unterstützte die Portfoliobreite in Segmenten mit Schwerpunkt auf kontrollierter Beatmung und schulungsorientiertem Einsatz.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik umfasst der Markt für manuelle Beatmungsbeutel handbetriebene Beatmungsgeräte (häufig als Beutel-Ventil-Masken-Systeme verwendet), die eine unterstützte Beatmung in der Notfall- und klinischen Versorgung bereitstellen, und der Wert wird als Umsatz von Herstellern und Vertriebshändlern in USD gemessen.

Ausschlüsse des Anwendungsbereichs: Wir schließen mechanische Beatmungsgeräte, CPAP- oder BiPAP-Geräte und automatisierte CPR-Systeme aus, da es sich nicht um manuelle Beatmungsgeräte handelt.

Übersicht der Segmentierung

- Nach Produkttyp

- Selbstaufblasende Beutel

- Durchströmungsaufblasende Beutel

- T-Stück-Reanimationsgeräte

- Nach Verwendung

- Einweg

- Wiederverwendbar

- Nach Patientenart

- Erwachsene

- Pädiatrisch

- Neonatal

- Nach Material

- Silikon

- PVC

- Gummi und weitere

- Nach Endnutzer

- Krankenhäuser

- Ambulante Operationszentren

- Fachkliniken

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Rest von Asien-Pazifik

- Naher Osten und Afrika

- Golfkooperationsrat (GCC)

- Südafrika

- Rest von Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit beginnt mit dem Aufbau einer sauberen Faktenbasis zu Nachfragetreibern, Versorgungsumgebungen und Beschaffungsverhalten für Reanimationsgeräte. Wir beziehen uns typischerweise auf öffentliche Quellen wie die Weltgesundheitsorganisation, Datenbanken und Sicherheitsmitteilungen der US-FDA, CDC-Veröffentlichungen und die Weltbank für makrogesundheitliche Indikatoren. Wir nutzen zudem Quellen wie UN Comtrade zur Überprüfung der Handelsrichtung und peer-reviewte Fachzeitschriften für Nutzungsmuster in der Erwachsenen- und Neonatalversorgung.

Um diese Signale in ein Marktmodell zu übersetzen, prüfen wir außerdem Jahresberichte, Investorenpräsentationen, Produktkataloge und, sofern verfügbar, Ausschreibungsportale öffentlicher Käufer, und ordnen diese dann den wichtigsten Versorgungsstandorten zu (Krankenhäuser, Rettungsdienste und ambulante Einrichtungen). Wir beziehen uns zusätzlich auf ein kostenpflichtiges Abonnement, das sich auf Unternehmensfinanzen konzentriert, und ein weiteres für Patentrecherchen, um die Marktexposition von Unternehmen und die Produktaktivität zu validieren, insbesondere wenn öffentliche Angaben begrenzt sind. Diese Schreibtischquellen sind nicht erschöpfend, und viele weitere öffentliche Dokumente wurden zur Datenerhebung, Validierung und Klärung geprüft.

Primärinterviews und Umfragen

Primärgespräche werden genutzt, um die Nachfrage nach Stückzahlen, Preisentwicklungen und die Aufteilung zwischen Einweg- und Mehrwegprodukten in verschiedenen Versorgungspfaden zu überprüfen. Wir sprechen mit einer Mischung aus Herstellern, Vertriebshändlern, Klinikern und Beschaffungsverantwortlichen und validieren anschließend regionale Annahmen für APAC, EMEA und Amerika, damit keine einzelne Region die Gesamtsummen übermäßig beeinflusst.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 29 % | CXOs: 21 % | APAC: 45 % |

| Mid-Tier: 50 % | Funktions-/Bereichsleiter: 35 % | EMEA: 29 % |

| Kleinere Marktteilnehmer: 21 % | Manager: 44 % | Amerika: 26 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung basiert auf einem Top-Down-Ansatz, der den Nachfragepool aus der Aktivität in der Notfallversorgung und der Belastung durch Atemwegsereignisse rekonstruiert und diesen dann anhand der Nutzungsraten je Versorgungsumgebung in jährlichen Gerätebedarf umsetzt. Um das Ergebnis realistisch zu halten, gleichen wir die Gesamtsummen mit selektiven Bottom-Up-Näherungen ab, etwa gestichprobten Durchschnittsverkaufspreisen mal geschätzten Absatzmengen aus Vertriebskanälen, sowie mit Gegenprüfungen bei Lieferanten und Vertriebshändlern, und nehmen anschließend Anpassungen vor, wo die beiden Sichtweisen nicht übereinstimmen.

Zu den im Modell verwendeten Eingaben zählen Fallzahlen von Rettungsdiensten und Notaufnahmen, die Verfahrensintensität in Krankenhäusern, in denen Beatmungsunterstützung üblich ist, der Mix zwischen Einweg- und Mehrwegprodukten, durchschnittliche Verkaufspreisspannen nach Material und Konfiguration sowie Ersatz- und Bevorratungszyklen bei Rettungsdiensten und Krankenhäusern. Fehlen Länderdaten, werden Lücken durch Proxy-Indikatoren geschlossen (zum Beispiel eine ähnliche Kapazität des Gesundheitssystems und Abdeckung der Notfallversorgung), und die Annahmen werden in Primärgesprächen erneut überprüft.

Für die Prognose wird eine Szenarioanalyse verwendet, um Unsicherheiten hinsichtlich Gesundheitsausgaben, Zyklen der Notfallvorsorge und Präferenzen bei der Infektionskontrolle abzubilden, die den Einweg-Mix verändern können. Die Szenariopfade sind an den Expertenkonsens zum kurzfristigen Volumenwachstum und an eine praxisnahe Sicht auf die Preisentwicklung angelehnt, statt an abrupte Sprünge.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden mit unabhängigen Signalen wie regionalen Beschaffungsmustern, Handelsrichtungen und berichtetem Kategoriewachstum aus öffentlichen Quellen abgeglichen, und größere Abweichungen werden vor der endgültigen Freigabe untersucht. Wir führen zudem Anomalieprüfungen bei impliziten Stückzahlen, Durchschnittsverkaufspreisbändern und Wachstumsraten durch, damit sich der Markt nicht in einer Weise ausweitet, die den tatsächlichen Nachfragetreibern widerspricht.

Überprüfungen erfolgen in mehreren Schritten, wobei ein zweiter Analyst die Annahmen und Berechnungen erneut prüft, gefolgt von einer abschließenden Konsistenzprüfung über Regionen und Anwendungsfälle hinweg. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden bei wesentlichen Ereignissen wie größeren regulatorischen Maßnahmen, Versorgungsstörungen oder plötzlichen Veränderungen in der Nutzung der Notfallversorgung ausgelöst. Vor der Auslieferung wird eine erneute Überprüfung durchgeführt, damit Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktgröße für manuelle Beatmungsbeutel von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Schätzungen für manuelle Beatmungsbeutel stimmen oft nicht überein, da der Anwendungsbereich unterschiedlich definiert werden kann, sich das Basisjahr verschieben kann und Preis- und Volumenannahmen zu unterschiedlichen Zeitpunkten aktualisiert werden können. Selbst kleine Entscheidungen, etwa ob Zubehör und angrenzende Reanimationswerkzeuge mitgezählt werden, können die Gesamtsumme verändern, sobald sie über alle Regionen angewandt werden.

Ein häufiger Grund für Abweichungen ist, dass einige Quellen den breiteren Bereich der Reanimationsgeräte in ihre Berechnungen einbeziehen oder pauschale Preiserhöhungen anwenden, ohne sie am Beschaffungsverhalten je Versorgungsumgebung zu verankern. Bei Mordor Intelligence werden nur manuelle Beatmungsbeutel gezählt, und das Modell ist an Nachfrageindikatoren wie die Aktivität in der Notfallversorgung und den Einweg-Mehrweg-Split gekoppelt, die anschließend durch Interviews erneut validiert werden, bevor die Gesamtsummen finalisiert werden.

Vergleich von Referenzwerten

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 678,04 Mio. USD (2026) | |

| Globaler Forschungsverlag A | 569,10 Mio. USD (2024) | Verwendet ein früheres Basisjahr und kann niedriger ausfallen, wenn Preisanpassungen und Nachfüllzyklen von Rettungsdiensten und Krankenhäusern nach 2024 in den Größenannahmen nicht vollständig berücksichtigt werden. |

| Branchenverlag B | 600,08 Mio. USD (2025) | Wird oft als kurzfristige Schätzung mit begrenzter Sichtbarkeit auf Mixverschiebungen zwischen Einweg- und Mehrwegprodukten präsentiert, was den Wert unterschätzen kann, wenn höherpreisige Konfigurationen Marktanteile gewinnen. |

Über alle drei Werte hinweg erklärt sich die Spanne größtenteils durch die Wahl des Basisjahres und die Art, wie Preise und Produktmix aktualisiert werden, und nicht durch eine unterschiedliche Einschätzung, ob die Kategorie wächst. Indem der Anwendungsbereich eng auf manuelle Geräte begrenzt bleibt und Volumina sowie Durchschnittsverkaufspreisspannen mit tatsächlichen Kaufmustern abgeglichen werden, bleiben die Schritte der Größenbestimmung für Nutzer, die die Annahmen prüfen, nachvollziehbar und wiederholbar.

Im Bericht beantwortete Schlüsselfragen

Welchen Wert hat der Markt für manuelle Reanimationsbeutel im Jahr 2026?

Er wird auf USD 678,04 Millionen geschätzt und soll bis 2031 USD 915,44 Millionen erreichen.

Welcher Produkttyp wächst innerhalb der manuellen Reanimationsbeutel am schnellsten?

T-Stück-Reanimationsgeräte werden voraussichtlich bis 2031 die höchste CAGR von 8,28 % verzeichnen.

Warum gewinnen Einweg-Reanimationsbeutel an Bedeutung?

Post-COVID-Infektionskontrollstandards bevorzugen Einweggeräte, die Aufbereitungsrisiken eliminieren und Bearbeitungszeit einsparen.

Welche Region bietet die höchsten Wachstumschancen?

Der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 8,71 % das stärkste Wachstum dank großer Bevölkerungszahlen, steigender Gesundheitsausgaben und dem Ausbau der Notfallversorgungsinfrastruktur.

Welches Material dominiert Premium-Modelle manueller Reanimationsbeutel?

Silikon führt mit einem Anteil von 45,12 % und einer CAGR von 10,73 % aufgrund seiner Haltbarkeit und Biokompatibilität.

Seite zuletzt aktualisiert am: