Marktgröße und Marktanteil für Behandlungsgeräte bei kongestiver Herzinsuffizienz (CHF)

Marktübersicht

| Studienzeitraum | 2022 - 2031 |

|---|---|

| Marktgröße (2026) | 24.77 Milliarden US-Dollar |

| Marktgröße (2031) | 33.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.45% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Behandlungsgeräte bei kongestiver Herzinsuffizienz (CHF) von Mordor Intelligence

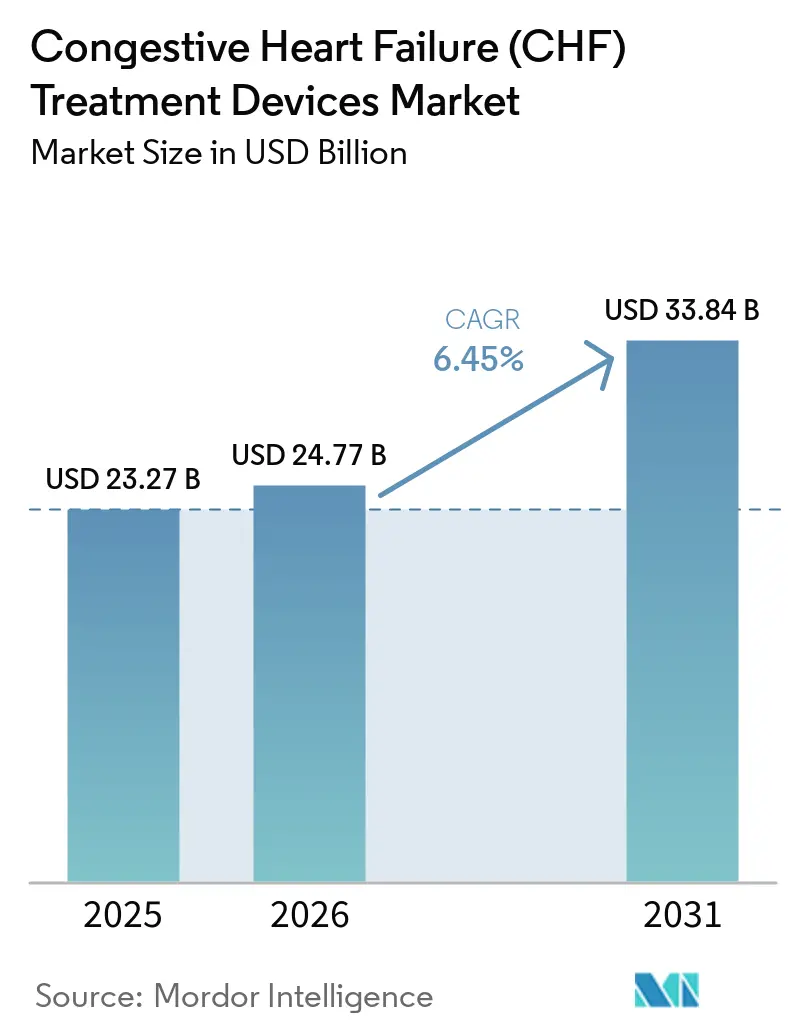

Die Marktgröße für Behandlungsgeräte bei kongestiver Herzinsuffizienz (CHF) wird voraussichtlich von 23,27 Milliarden USD im Jahr 2025 auf 24,77 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 6,45 % über den Zeitraum 2026–2031 einen Wert von 33,84 Milliarden USD erreichen. Die anhaltende Nachfrage ergibt sich aus dem Zusammenspiel von demografischer Alterung, höherer Prävalenz chronischer Herzinsuffizienz und rasanter Geräteinnovation. Dritte-Generation-Dauerstrom-Ventrikuläre-Unterstützungssysteme (VADs) verlängern das Patientenüberleben bei gleichzeitig sinkenden Komplikationsraten, und leitungslose kardiale Resynchronisationstherapie (CRT)-Systeme eröffnen neue therapeutische Möglichkeiten. Erstattungsstabilität in Hocheinkommensländern, verbunden mit Forschungspipelines, die das FDA-Programm für Durchbruchsgeräte der USA durchlaufen, verkürzt die Vermarktungszyklen. Schwellenländer modernisieren gleichzeitig ihre Herzversorgungsinfrastruktur und verlagern die Gerätevolumina in Richtung Asien-Pazifik, während Nordamerika die Wertführerschaft beibehält. Der Wettbewerbsschwung begünstigt Unternehmen, die Portfolios für mechanische Kreislaufunterstützung mit digitalen Gesundheitsplattformen für die Fernüberwachung verbinden.

Wichtigste Erkenntnisse des Berichts

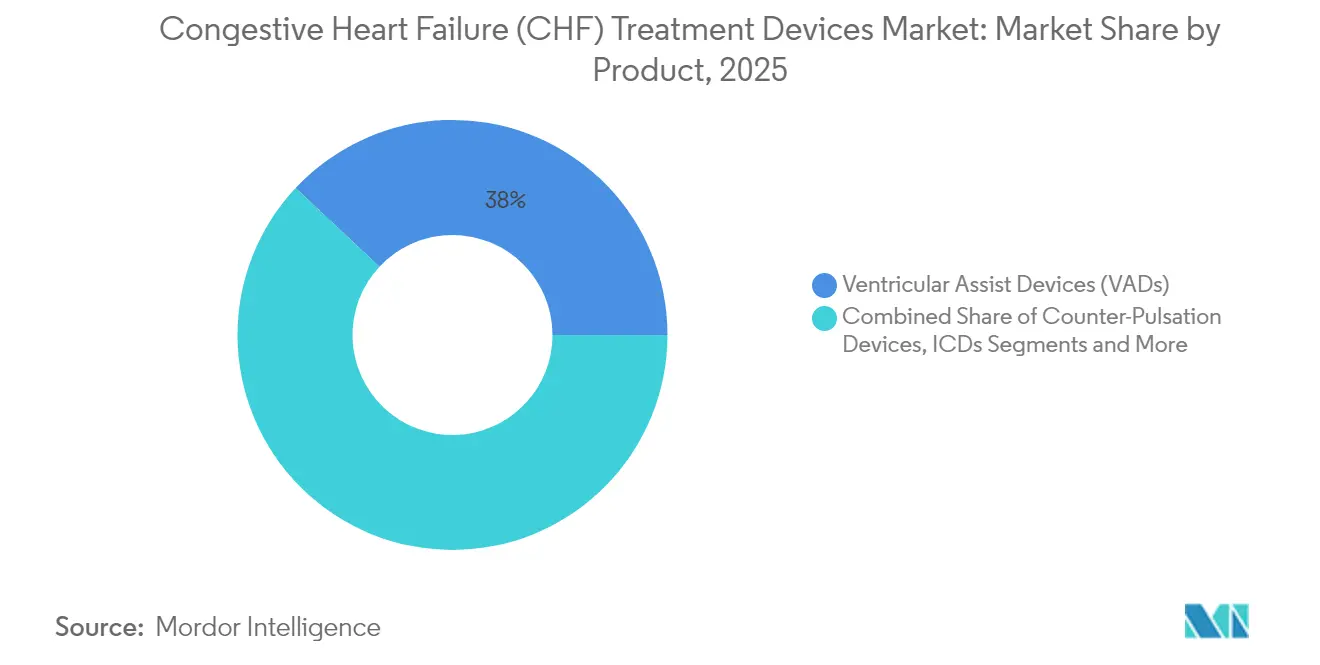

- Nach Produkttyp entfielen im Jahr 2025 38,02 % des Marktanteils für Behandlungsgeräte bei kongestiver Herzinsuffizienz (CHF) auf ventrikuläre Unterstützungssysteme, während die kardiale Resynchronisationstherapie bis 2031 mit einer CAGR von 7,15 % voranschreitet.

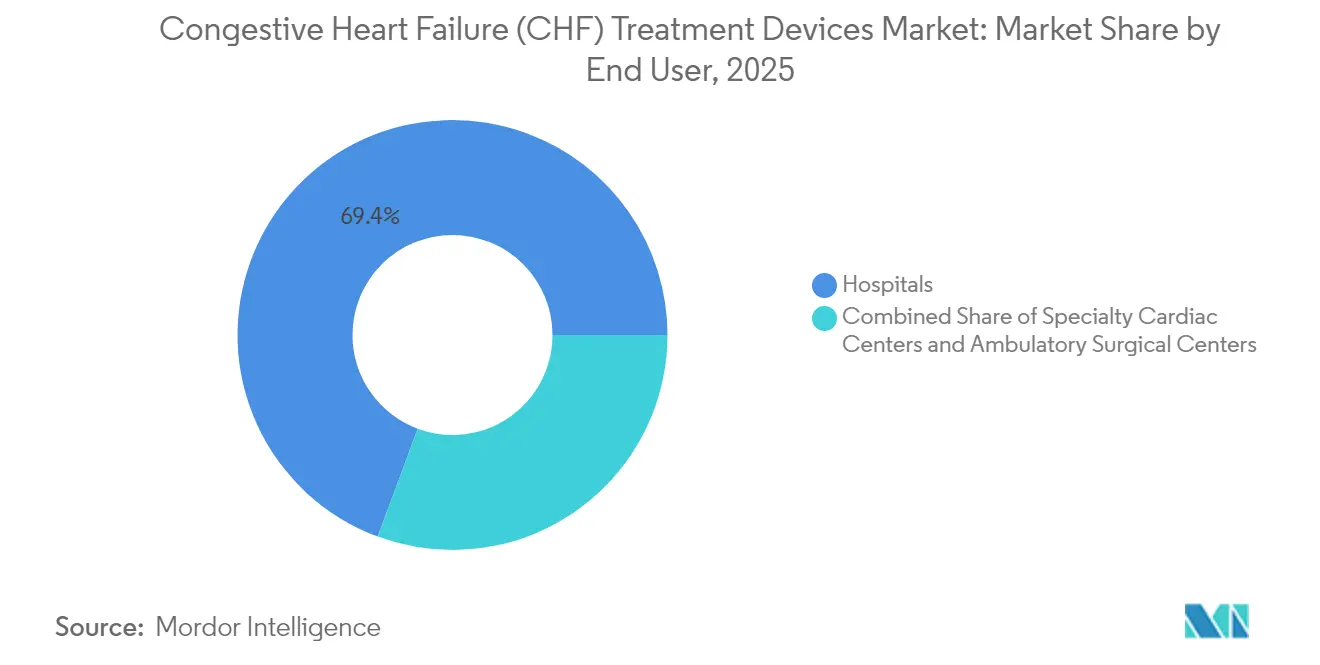

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 69,35 % an der Marktgröße für Behandlungsgeräte bei kongestiver Herzinsuffizienz (CHF). Spezialisierte Herzfachzentren werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 7,38 % expandieren.

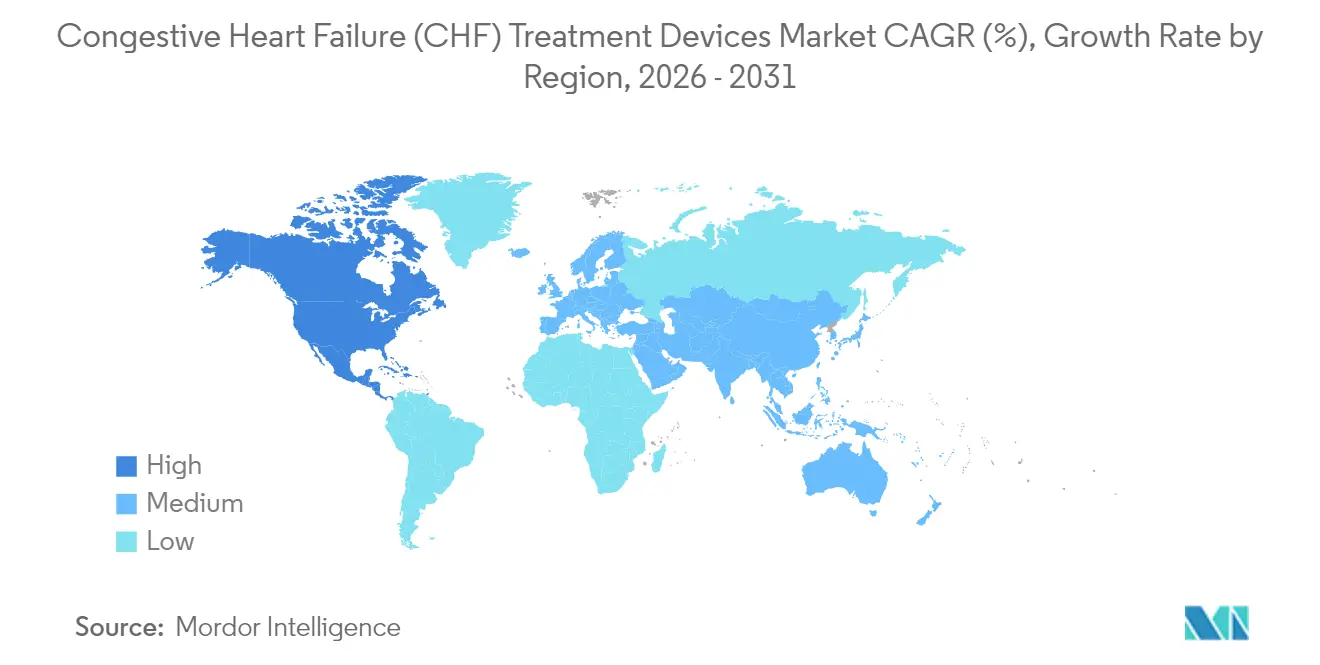

- Nach Geografie entfiel im Jahr 2025 auf Nordamerika ein Umsatzanteil von 43,02 % am Markt für Behandlungsgeräte bei kongestiver Herzinsuffizienz (CHF), während Asien-Pazifik bis 2031 die schnellste CAGR von 7,99 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Behandlungsgeräte bei kongestiver Herzinsuffizienz (CHF)

Analyse der Auswirkungen von Treibern*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Zunahme der Prävalenz von CHF und komorbiden Herz-Kreislauf-Erkrankungen | +1.2% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Alternde Bevölkerung als Treiber gerätegeeigneter Patienten | +1.0% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Innovationen bei Dauerstrom-LVAD der dritten Generation | +0.8% | Nordamerika, Europa, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Schnellzulassungsweg für leitungslose CRT- und CCM-Implantate | +0.7% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| KI-basierte Fernüberwachungsplattformen für implantierte Geräte | +0.6% | Global | Mittelfristig (2–4 Jahre) |

| Additiv gefertigte Pumpenkomponenten zur Verkürzung der individuellen Fertigungszeit | +0.4% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme der Prävalenz von CHF und komorbiden Herz-Kreislauf-Erkrankungen

Die steigende Inzidenz chronischer Herzinsuffizienz definiert die Basisnachfrage nach Gerätetherapie neu. Die Fallzahlen in den USA werden bis 2050 voraussichtlich auf 11,4 Millionen ansteigen, gegenüber 6,7 Millionen Patienten im Jahr 2025. Asien spiegelt diesen Trend wider; die altersstandardisierte Prävalenz überstieg bis 2022 722,45 pro 100.000 Einwohner. Komorbiditätskombinationen aus Diabetes, Bluthochdruck und koronarer Herzkrankheit steigern die Nutzung von Mehrkomponentenlösungen wie kombinierten CRT-Defibrillator-Systemen. Erweiterte klinische Kriterien erlauben nun CRT bei Ejektionsfraktionen bis zu 45 %, was den Kandidatenpool vergrößert. Kostenträger reagieren mit wertorientierten Versorgungspfaden, die Reduktionen bei Rehospitalisierungen belohnen und die Geräteakzeptanz stärken.

Alternde Bevölkerung als Treiber gerätegeeigneter Patienten

Bis 2060 werden fast ein Viertel der US-Bürger 65 Jahre oder älter sein. Geriatrische Kohorten weisen eine schwerere Herzinsuffizienz und eine geringere Toleranz gegenüber medikamentöser Therapie auf, was eine frühere Erwägung mechanischer Kreislaufunterstützung begünstigt. Die Zieltherapie macht heute 73 % der VAD-Implantationen aus – eine Umkehrung gegenüber der Dominanz der Überbrückung zur Transplantation vor einem Jahrzehnt [1]Duke University Medical Center, "Das VAD-Programm des Duke erreicht den Meilenstein von 1.500 Implantationen," dukehealth.org. Miniaturisierte LVAD-Pumpen und vollständig perkutane leitungslose Herzschrittmacher erleichtern Eingriffe bei gebrechlichen Patienten. Krankenhäuser haben dedizierte geriatrische Herzprogramme eingerichtet, um perioperative Risiken zu managen und die postimplantäre Rehabilitation zu unterstützen.

Innovationen bei Dauerstrom-LVAD der dritten Generation

Magnetisch levitierte Laufräder in Systemen wie HeartMate 3 haben die Pumpenthrombose auf 2,3 % nach 2 Jahren gesenkt, gegenüber 8,8 % bei früheren Designs. Überlegene Hämokompatibilität führt zu längerer Gerätelebensdauer und weniger Austauschen, was die Gesamtbetriebskosten trotz hoher Anschaffungspreise senkt. Biventrikuläre Konzepte wie das Totale Kunstherz von BiVACOR erweitern die Anwendbarkeit auf Patienten mit biventrikulärer Insuffizienz und haben kürzlich den FDA-Durchbruchsgerätestatus erhalten. Die additive Fertigung ermöglicht maßgeschneiderte Konduits und Gehäuse, verkürzt Produktionszeiträume und passt die Hardware an unterschiedliche anatomische Profile an.

Regulatorischer Schnellzulassungsweg für leitungslose CRT- und CCM-Implantate

Das FDA-Programm für Durchbruchsgeräte hatte bis September 2024 1.041 Bezeichnungen vergeben, von denen ein Viertel Herzkreislauftechnologien betrifft. Abbotts AVEIR DR Zweikammer-leitungsloser Herzschrittmacher erhielt innerhalb von 24 Monaten nach den ersten Daten am Menschen die europäische Zulassung. Beschleunigte Zulassungswege verkürzen die Amortisationszeiten für Forschung und Entwicklung und ermutigen mittelgroße Marktteilnehmer. Kontraktilitätsmodulationsgeräte profitieren in ähnlicher Weise und sind nun für linksventrikuläre Ejektionsfraktionen zwischen 25–45 % indiziert, was die Therapiefenster erweitert.

KI-basierte Fernüberwachungsplattformen für implantierte Geräte

Die Integration cloud-vernetzter Sensoren mit Algorithmen des maschinellen Lernens transformiert die Nachsorge nach der Implantation. Prädiktive Analysen erkennen Abweichungen bei Pumpendrehzahlparametern oder der thorakalen Impedanz und veranlassen präventive Interventionen, die Herzinsuffizienz-Einweisungen reduzieren. Entwickelte Märkte erproben die Erstattung für Ferngeräteprüfungen und fördern so die klinische Akzeptanz. Anbieter integrieren sicherheitsgehärtete Firmware, um verschärften Cybersicherheitsanforderungen zu entsprechen.

Additiv gefertigte Pumpenkomponenten zur Verkürzung der individuellen Fertigungszeit

Der dreidimensionale Druck verlagert Bestandsmodelle von Lagerware hin zu Bestellung auf Abruf für Ausflusskonduits und Pumpengehäuse. Die Durchlaufzeit kann von 10 Wochen auf 14 Tage sinken, was die Operationsplanung beschleunigt und Geometrien an komplexe Anatomien anpasst. Frühe Anwender in den USA und Europa berichten von reduziertem Sterilisationsabfall und besserem Sitz, obwohl die regulatorische Validierung von Druckprozessen zusätzliche Kosten verursacht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Anschaffungskosten für Geräte und Eingriffe | -0.9% | Global | Langfristig (≥ 4 Jahre) |

| Erstattungslücken in Schwellenländern | -0.7% | Asien-Pazifik, Lateinamerika, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Gerätebedingte Infektions- und Thromboserisiken | -0.6% | Global | Mittelfristig (2–4 Jahre) |

| Mangel an spezialisierten Herzinsuffizienz-Chirurgen und VAD-Koordinatoren | -0.5% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten für Geräte und Eingriffe

LVAD-Systeme werden zwischen 150.000–200.000 USD gelistet, ohne Berücksichtigung von Operation und langfristiger Antikoagulation, was viele Zentren in einkommensschwachen Regionen ausschließt. Indiens Arzneimittelmarkt zeigt Kosten-Spreads zwischen Marken- und Generika von 3,27-fach, was auf ähnliche Disparitäten bei Geräten hindeutet. Kostenträger in entwickelten Ländern übernehmen Implantate, scheuen jedoch die Finanzierung der spezialisierten Personalmodelle, die für die kontinuierliche ambulante Betreuung erforderlich sind. Die Einführung von Pauschalzahlungen verläuft langsam und lässt Krankenhäuser das Kapitalbudgetierungsrisiko tragen.

Gerätebedingte Infektions- und Thromboserisiken

Trotz Designfortschritten treten Driveline-Infektionen bei 10–52 % der LVAD-Empfänger auf, während die Pumpenthrombose noch 10,6 % betrifft. Der daraus resultierende Geräteaustausch oder intravenöse Antibiotika erhöhen die stationären Kosten und schrecken Patientenüberweisungen ab. Abbotts HeartMate-Rückruf 2024 nach 70 Verletzungen verdeutlichte anhaltende Sicherheitsbedenken. Beschichtungen mit antimikrobiellen Peptiden und automatisierte Antikoagulationsalgorithmen werden erprobt, doch eine breite Akzeptanz hängt von Langzeit-Registerdaten ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Triumph der VADs und Beschleunigung der CRT

Das Segment der ventrikulären Unterstützungssysteme behielt im Jahr 2025 einen Umsatzanteil von 38,02 % und unterstreicht damit seinen zentralen Stellenwert in der fortgeschrittenen Therapie. Dauerstromsysteme wie HeartMate 3 in Verbindung mit Konzepten für totale Kunstherzen steigern die Überlebensraten und erweitern die Indikationsgrenzen. Intraaortale Ballonpumpen, einst allgegenwärtig, stoßen auf verminderten Nutzen, nachdem randomisierte Studien den routinemäßigen Einsatz bei kardiogenem Schock in Frage gestellt haben.

Die kardiale Resynchronisationstherapie ist der schnellste Wachstumstreiber mit einer CAGR von 7,15 % bis 2031. Die regulatorische Erweiterung auf höhere Ejektionsfraktionen und leitungslose Bauformen treibt die Durchdringung voran. Subkutane implantierbare Kardioverter-Defibrillatoren und leitungslose Herzschrittmacher verdrängen leitungsbasierte Gerätesegmente durch weniger Tascheninfektionen und einfachere Eingriffe. Funktionen der künstlichen Intelligenz zur automatischen Vektoroptimierung differenzieren neue CRT-Modelle weiter.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endnutzer: Dominanz der Krankenhäuser und Aufschwung der Herzfachzentren

Krankenhäuser erzielten 2025 69,35 % der Umsätze dank hochakuter Intensivstationen und Herzchirurgiesälen, die für die Implantation von Herzinsuffizienz-Geräten unerlässlich sind. Die Integration mit Transplantationsprogrammen bündelt komplexe Fallvolumina unter einem Dach. Dennoch wachsen spezialisierte Herzfachzentren mit einer CAGR von 7,38 %, da die Komplexität der Eingriffe und die Anforderungen an die Nachsorge konzentriertes Fachwissen belohnen. Dedizierte VAD-Koordinatoren in solchen Zentren verbessern die Antikoagulationsadhärenz, senken die Driveline-Infektionsraten und reduzieren Wiedereinweisungen. Ambulante Operationszentren profitieren zwar noch in den Anfängen von miniaturisierten CRT-Implantaten, die unter bewusster Sedierung durchgeführt werden, was auf eine weitere Verlagerung des Versorgungsorts hindeutet.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Nordamerikas Marktanteil von 43,02 % für Behandlungsgeräte bei kongestiver Herzinsuffizienz (CHF) im Jahr 2025 resultiert aus der Medicare-Abdeckung, einer Vielzahl von Stipendien-ausgebildeten Chirurgen und 1.041 FDA-Durchbruchsgerätebezeichnungen, die einen raschen Technologiewechsel fördern. Kanadas Einzahler-Modell gewährleistet gleichberechtigten Zugang, während Mexikos private Versicherer wohlhabende städtische Bevölkerungen mit CRT- und ICD-Angeboten ansprechen.

Europa folgt als reifer Anwender, verankert durch Deutschlands hohe Eingriffszahlen und die EU-Medizinprodukteverordnung, die einheitliche Konformitätsprotokolle festlegt. Der Nationale Gesundheitsdienst des Vereinigten Königreichs sichert eine bevölkerungsweite Abdeckung, auch wenn sich die Lieferketten nach dem Brexit neu kalibrieren. Frankreich, Italien und Spanien ergänzen das Wachstum durch robuste investigatorinitierte Studien, die Realweltnachweise für die CRT-Wirksamkeit liefern.

Asien-Pazifik verzeichnet die schnellste CAGR von 7,99 % bis 2031. Japan, das mit einer raschen demografischen Alterung konfrontiert ist, ist ein führender Anwender von Zweikammer-leitungslosen Herzschrittmachern. Indiens Medizinproduktsektor strebt bis 2025 eine Größe von 50 Milliarden USD an, und staatliche Initiativen vereinfachen die lokale Fertigung. Die nationale Krankenversicherung Südkoreas erstattet nun LVAD-Implantationen, während Australien einen entwickelten Markteinstiegspunkt für US-amerikanische und europäische Hersteller bietet.

Wettbewerbslandschaft

Der Markt für Behandlungsgeräte bei kongestiver Herzinsuffizienz (CHF) ist mäßig konsolidiert. Abbott, Medtronic und Boston Scientific führen den Wertanteil durch breite Gerätefranchises und aggressive Forschung und Entwicklung an. Medtronics Abschluss des Geschäftsjahres 2025 hob den Pipeline-Schwung bei mechanischer Kreislaufunterstützung und extrakorporaler Lebenserhaltung hervor.

Johnson & Johnsons Übernahme von Abiomed für 16,6 Milliarden USD unterstrich die strategische Bedeutung von Nischen der mechanischen Kreislaufunterstützung. Boston Scientific verzeichnete im ersten Quartal 2025 eine Expansion des kardiovaskulären Segments um 26,2 % auf der Grundlage der gepulsten Feldablation FARAPULSE sowie CRT-Upgrades.

Agile Innovatoren nutzen den Durchbruchsgeräte-Zulassungsweg, um über ihre Gewichtsklasse hinaus zu agieren. BiVACORs magnetisch levitiertes Totales Kunstherz und Magenta Medicals fortschrittliche perkutane Axialpumpen veranschaulichen diesen Wandel. KI-gesteuerte Fernüberwachungsunternehmen kooperieren mit Originalgeräteherstellern, um Serviceportfolios zu erweitern und den Wettbewerb über Hardware-Merkmale hinaus hin zu ergebnisbasierten Ökosystemen zu intensivieren.

Marktführer für Behandlungsgeräte bei kongestiver Herzinsuffizienz (CHF)

Boston Scientific Corporation

Abbott Laboratories

Biotronik SE & Co. KG

Jarvik Heart Inc.

Medtronic PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: BioCardia wird ein FDA-Treffen anstreben, um die Zulassung für sein CardiAMP autologes Zelltherapiesystem bei ischämischer Herzinsuffizienz zu kartieren.

- Juli 2025: Restore Medical schloss eine Serie-B-Runde über 23 Millionen USD ab, die gemeinsam von Pitango HealthTech und einem globalen strategischen Gesundheitspartner angeführt wurde, um Transkatheter-Therapien bei Herzinsuffizienz zu beschleunigen.

- September 2024: Astellas listete DIGITIVA, ein Klasse-I-Softwaregerät für das nicht-invasive Herzinsuffizienz-Management, bei der US-amerikanischen FDA.

Globaler Berichtsumfang für den Markt für Behandlungsgeräte bei kongestiver Herzinsuffizienz (CHF)

Gemäß dem Berichtsumfang ist die kongestive Herzinsuffizienz (CHF) ein chronisch fortschreitender Zustand, der die Pumpleistung des Herzmuskels beeinträchtigt. Linksseitige CHF ist die häufigste Form der CHF. Sie tritt auf, wenn der linke Ventrikel das Blut nicht ordnungsgemäß in den Körper pumpt. Der Markt für Behandlungsgeräte bei kongestiver Herzinsuffizienz (CHF) ist segmentiert nach Produkt (Ventrikuläre Unterstützungssysteme, Gegenpulsationsgeräte, Implantierbare Kardioverter-Defibrillatoren, Herzschrittmacher und Kardiale Resynchronisationstherapie [Kardiale Resynchronisationstherapie-Defibrillatoren (CRT-D) und Kardiale Resynchronisationstherapie-Herzschrittmacher (CRT-P)]) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Bericht bietet den Wert (in Milliarden USD) für die oben genannten Segmente. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente. Der Bericht bietet den Wert (in Milliarden USD) für die oben genannten Segmente.

| Ventrikuläre Unterstützungssysteme (VADs) | LVAD |

| RVAD | |

| BiVAD | |

| Gegenpulsationsgeräte | |

| Implantierbare Kardioverter-Defibrillatoren (ICD) | Transvenöser ICD |

| Subkutaner ICD | |

| Herzschrittmacher | Implantierbar |

| Extern | |

| Kardiale Resynchronisationstherapie (CRT) | CRT-D |

| CRT-P |

| Krankenhäuser |

| Spezialisierte Herzfachzentren |

| Ambulante Operationszentren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Ventrikuläre Unterstützungssysteme (VADs) | LVAD |

| RVAD | ||

| BiVAD | ||

| Gegenpulsationsgeräte | ||

| Implantierbare Kardioverter-Defibrillatoren (ICD) | Transvenöser ICD | |

| Subkutaner ICD | ||

| Herzschrittmacher | Implantierbar | |

| Extern | ||

| Kardiale Resynchronisationstherapie (CRT) | CRT-D | |

| CRT-P | ||

| Nach Endnutzer | Krankenhäuser | |

| Spezialisierte Herzfachzentren | ||

| Ambulante Operationszentren | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Behandlungsgeräte bei kongestiver Herzinsuffizienz (CHF)?

Die Marktgröße für Behandlungsgeräte bei kongestiver Herzinsuffizienz (CHF) wird voraussichtlich 2026 24,77 Milliarden USD erreichen und mit einer CAGR von 6,45 % bis 2031 auf 33,84 Milliarden USD wachsen.

Welche Produktkategorie führt derzeit die globalen Verkäufe an?

Ventrikuläre Unterstützungssysteme führten mit einem Anteil von 38,02 % an den Umsätzen des Jahres 2025.

Wer sind die wichtigsten Akteure im Markt für Behandlungsgeräte bei kongestiver Herzinsuffizienz (CHF)?

Boston Scientific Corporation, Abbott Laboratories, Biotronik SE & Co. KG, Jarvik Heart Inc. und Medtronic PLC sind die wichtigsten Unternehmen, die im Markt für Behandlungsgeräte bei kongestiver Herzinsuffizienz (CHF) tätig sind.

Welche Region wächst im Markt für Behandlungsgeräte bei kongestiver Herzinsuffizienz (CHF) am schnellsten?

Asien-Pazifik expandiert bis 2031 mit einer CAGR von 7,99 % aufgrund steigender Krankheitsprävalenz und Modernisierung des Gesundheitswesens.

Welche Region hat den größten Anteil am Markt für Behandlungsgeräte bei kongestiver Herzinsuffizienz (CHF)?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil im Markt für Behandlungsgeräte bei kongestiver Herzinsuffizienz (CHF).

Seite zuletzt aktualisiert am: