Größe und Marktanteil des kanadischen Wohnimmobilienmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

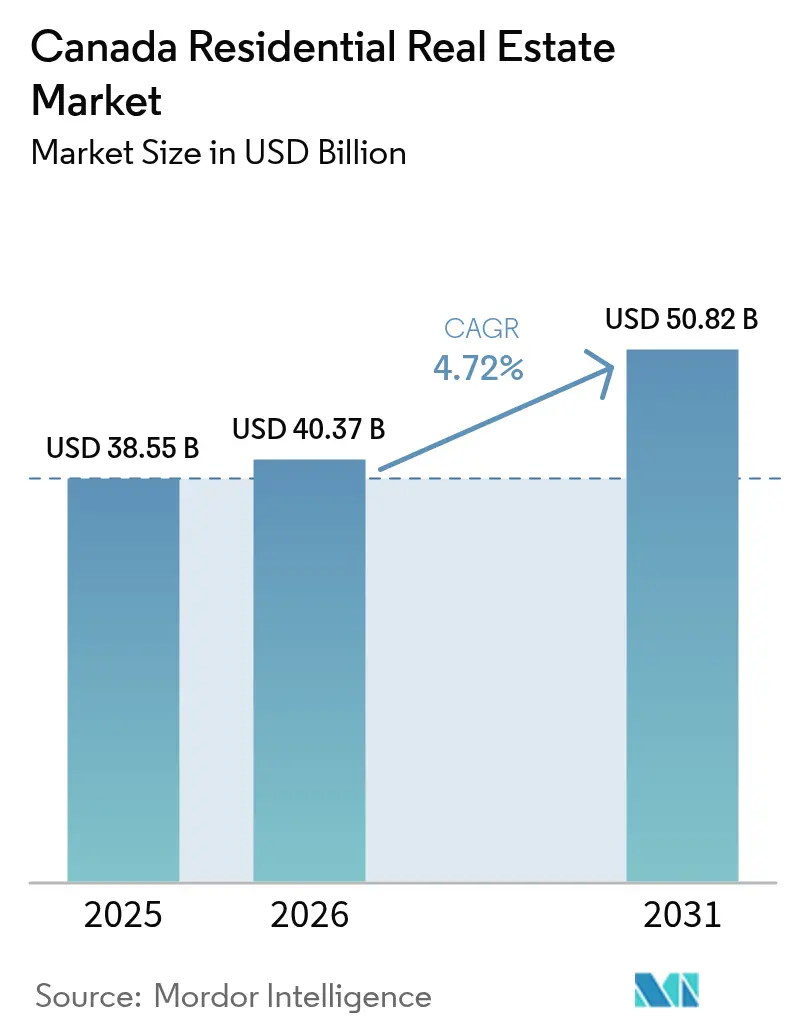

| Marktgröße im Basisjahr (2025) | 38.55 Milliarden US-Dollar |

| Marktgröße (2026) | 40.37 Milliarden US-Dollar |

| Marktgröße (2031) | 50.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.72% CAGR |

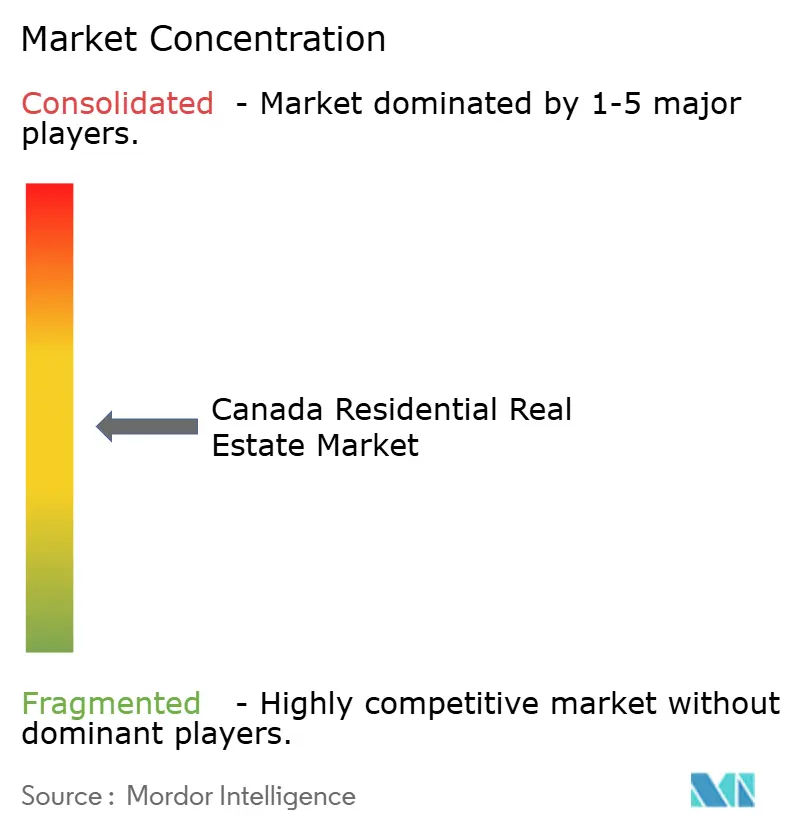

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kanadischen Wohnimmobilienmarkts von Mordor Intelligence

Die Größe des kanadischen Wohnimmobilienmarkts wird im Jahr 2026 auf 40,37 Milliarden USD geschätzt, ausgehend von einem Wert von 38,55 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 50,82 Milliarden USD, was einem Wachstum von 4,72 % CAGR über den Zeitraum 2026–2031 entspricht. Ein Anstieg der Einwanderung in Verbindung mit Fördermitteln, die zweckgebundene Mietwohnungsprojekte begünstigen, lässt die Nachfrage in mehreren Provinzen schneller steigen als das neue Angebot. Technologiegestützte Baumethoden wie modulare und Massivholz-Mittelgeschossbauten verkürzen die Bauzeiten, während institutionelle Investoren mehr Kapital in Mietformate lenken, um stabile Cashflows zu sichern. Alberta zieht Migranten an, die sich Ontario und British Columbia nicht mehr leisten können, und regulatorische Änderungen – vor allem mögliche Anpassungen des Hypotheken-Stresstests – könnten den Hypothekenzugang erweitern und die Kaufaktivität wiederbeleben. Die anhaltende Kosteninflation bei Materialien, Arbeitskräften und Versicherungen dämpft die kurzfristigen Gewinne, doch große Marktteilnehmer wirken dem durch Skaleneffekte und digitale Immobilienverwaltungstools entgegen.

Wichtigste Erkenntnisse des Berichts

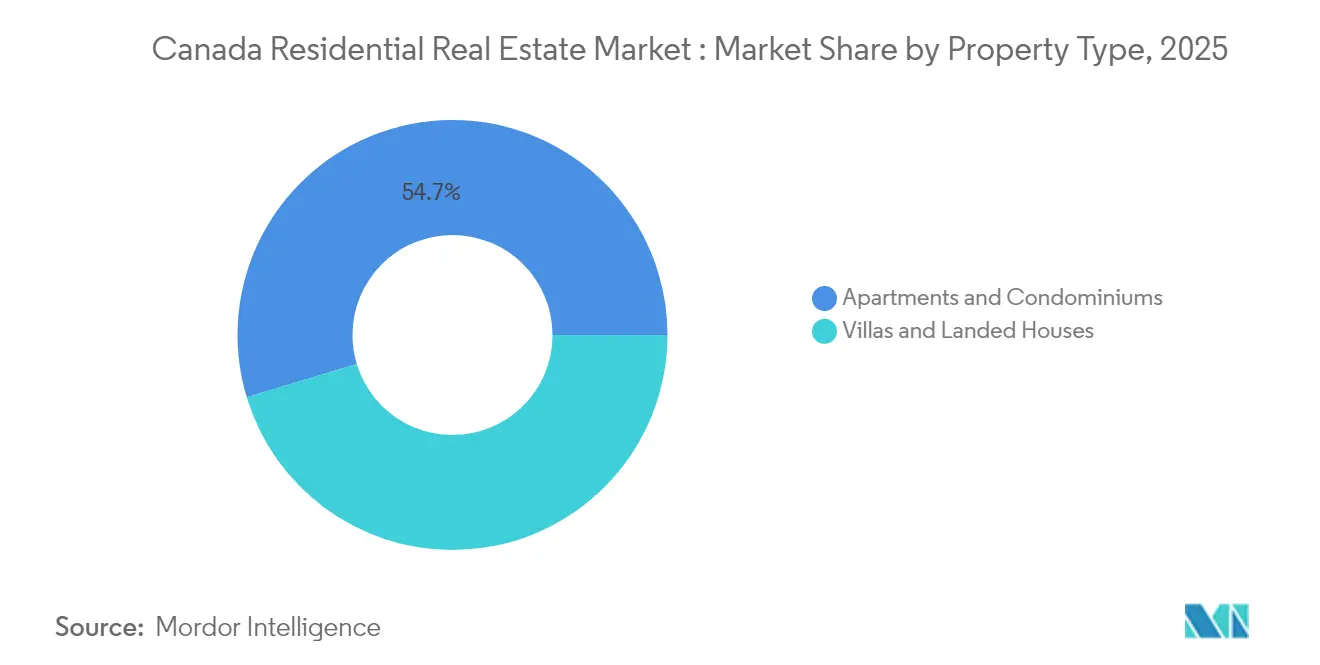

- Nach Immobilientyp führten Wohnungen und Eigentumswohnungen mit einem Umsatzanteil von 54,68 % am kanadischen Wohnimmobilienmarkt im Jahr 2025; Wohnungen und Eigentumswohnungen verzeichneten mit einer CAGR von 4,93 % bis 2031 das schnellste Wachstum.

- Nach Preissegment hielten Objekte im mittleren Marktsegment im Jahr 2025 einen Anteil von 51,34 % am kanadischen Wohnimmobilienmarkt, während das erschwingliche Segment voraussichtlich mit einer CAGR von 5,02 % bis 2031 wachsen wird.

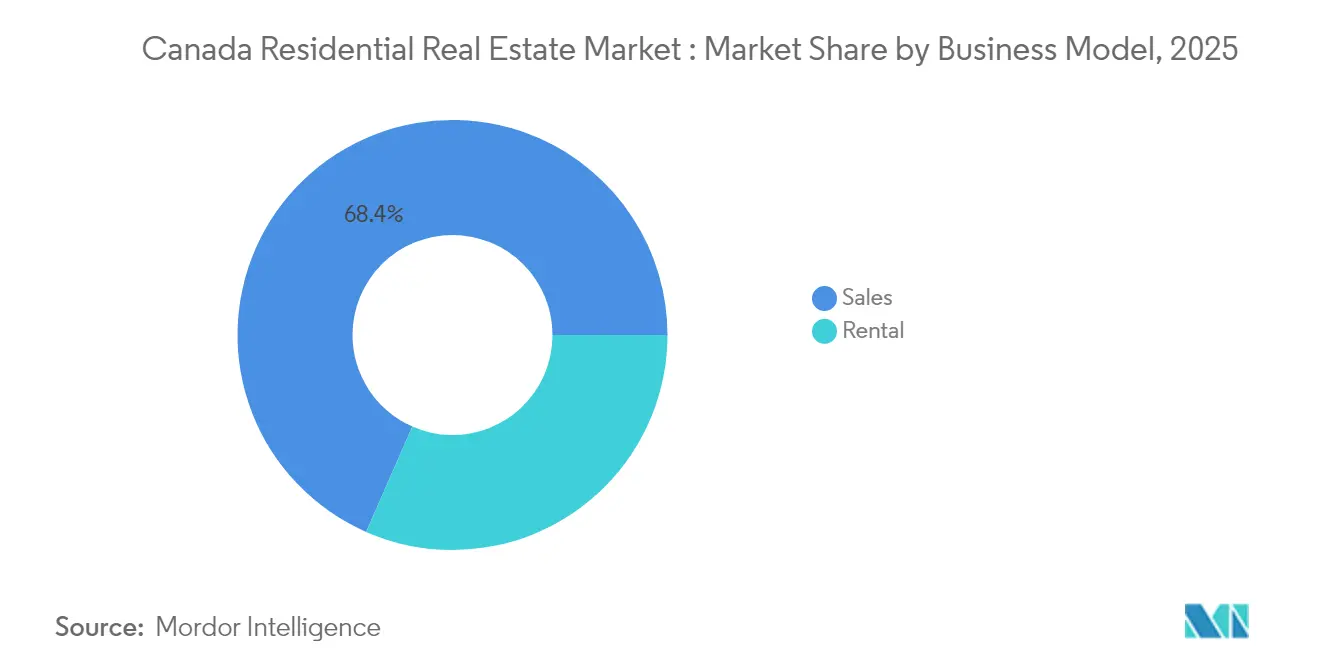

- Nach Geschäftsmodell entfielen 68,42 % der Größe des kanadischen Wohnimmobilienmarkts im Jahr 2025 auf Verkaufstransaktionen; das Vermietungsmodell weist mit einer prognostizierten CAGR von 5,08 % bis 2031 die höchste Dynamik auf.

- Nach Verkaufsart entfiel der Sekundärmarkt im Jahr 2025 auf 71,35 % des kanadischen Wohnimmobilienmarkts, während die primären Neubauprojekte voraussichtlich mit einer CAGR von 4,95 % wachsen werden.

- Nach Provinz dominierte Ontario im Jahr 2025 mit einem Anteil von 35,58 % an der Größe des kanadischen Wohnimmobilienmarkts; Alberta ist die am schnellsten wachsende Provinz mit einer CAGR von 5,08 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum kanadischen Wohnimmobilienmarkt

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Durch Einwanderung getriebene Haushaltsbildung übersteigt das Angebot | +1.2% | Ontario und British Columbia; Ausstrahlungseffekte auf Alberta | Mittelfristig (2–4 Jahre) |

| Bundes- und Provinzförderung für zweckgebundene Mietwohnungen | +0.8% | National; am stärksten in großen städtischen Zentren | Langfristig (≥ 4 Jahre) |

| Umzonung rund um Verkehrsknotenpunkte erschließt städtische Grundstücksreserven | +0.7% | Ontario und British Columbia | Langfristig (≥ 4 Jahre) |

| Modulare und Massivholz-Mittelgeschossbauten verkürzen Bauzyklen | +0.6% | National; frühe Akzeptanz in Ontario und British Columbia | Mittelfristig (2–4 Jahre) |

| Institutionelle Verlagerung hin zu Einfamilienmiet-Portfolios | +0.5% | National; Fokus auf Wachstumsmärkte | Langfristig (≥ 4 Jahre) |

| CMHC-Grünfinanzierungsanreize für netto-null-fähige Mehrfamilienhäuser | +0.4% | National; am stärksten in umweltbewussten Provinzen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Durch Einwanderung getriebene Haushaltsbildung übersteigt das Angebot

Kanadas Bevölkerung überschritt 2024 die Marke von 40 Millionen, und Neuankömmlinge treiben die jährliche Haushaltsbildung weiterhin über das aktuelle Bautempo hinaus, insbesondere in Ontario und British Columbia. Die zunehmende Nachfrage schwappt nach Alberta über, da 2024 dort 18.400 junge Arbeitskräfte umzogen, was den Druck auf die traditionellen Einwanderungszentren zwar mindert, aber nicht beseitigt. Obwohl jüngste Obergrenzen für vorübergehende Einwohner die Zuzüge leicht reduzieren, stützt das Bundesziel von 485.000 Daueraufenthaltsberechtigten im Jahr 2025 die anhaltende Nachfrage. Diese demografische Dynamik verstärkt das Preisaufwärtspotenzial und zieht institutionelles Eigenkapital an, das eine Absicherung gegen Inflation sucht. Gleichzeitig weiten sich die Erschwinglichkeitslücken aus, was staatliche Subventionen für Erstkäufer auslöst.

Bundes- und Provinzförderung für zweckgebundene Mietwohnungen

Ottawas 15-Milliarden-USD-Programm für Wohnungsbaukredite und der 4,4-Milliarden-USD-Wohnungsbeschleunigungsfonds erhöhen gemeinsam den Kapitalzugang und beschleunigen kommunale Genehmigungen[1]Canada Mortgage and Housing Corporation, "Wohnungsbeschleunigungsfonds: Programmdetails," Canada Mortgage and Housing Corporation, cmhc-schl.gc.ca. Provinzielle Maßnahmen verstärken die Ergebnisse: Quebecs Anreizpaket steigerte die Mietwohnungsstarts im Jahr 2024 um 30 %. Diese angebotsseitigen Programme gehen über frühere nachfrageseitige Subventionen hinaus und veranlassen Entwickler, sich auf langfristige Mieteinnahmen statt auf einmalige Verkäufe zu konzentrieren. Der strukturelle Wandel zeigt sich darin, dass 35 % der Fertigstellungen nun zweckgebundene Mietwohnungen sind – die höchste Quote seit 1992.

Modulare und Massivholz-Mittelgeschossbauten verkürzen Bauzyklen

Das Programm „Build Canada Homes” stellt 25 Milliarden USD bereit, um fabrikgefertigten Wohnungsbau zu beschleunigen und 500.000 neue Wohnungen pro Jahr anzustreben. Aktualisierte Bauvorschriften erlauben 18-stöckige Massivholzkonstruktionen, und frühe Anwender in Ontario und British Columbia berichten von 50 % schnelleren Bauzeiten und 20 % Kosteneinsparungen gegenüber Betonalternativen. Über die Geschwindigkeit hinaus adressiert die Vorfertigung Arbeitskräftemangel und senkt den eingebetteten Kohlenstoff, was Modulprojekte für bevorzugte Grünfinanzierungssätze der CMHC positioniert.

Institutionelle Verlagerung hin zu Einfamilienmiet-Portfolios

Die Privatisierung von Tricon Residential durch Blackstone Real Estate unterstreicht das wachsende Interesse an Einfamilienmietobjekten (triconresidential.com). Zweckgebundene Siedlungen, die für die Vermietung konzipiert sind, skalieren, weil sie die Nachfrage nach Einfamilienhäusern mit unerschwinglichen Eigentumskosten in Einklang bringen. Pensionsfonds und Versicherer bevorzugen die vorhersehbaren Cashflows und das begrenzte Fluktuationsrisiko dieser Anlagen und kombinieren sie häufig mit professionalisierten Verwaltungsplattformen für betriebliche Effizienz.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Wachstumshemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Baukosteninflation durch Fachkräftemangel | -0.9% | National; akut in städtischen Kernen | Kurzfristig (≤ 2 Jahre) |

| Verschärfung des OSFI-Hypotheken-Stresstests | -0.6% | National; am stärksten in hochpreisigen Märkten | Mittelfristig (2–4 Jahre) |

| Eskalation kommunaler Erschließungsgebühren (Großraum Toronto) | -0.3% | Großraum Toronto | Mittelfristig (2–4 Jahre) |

| Steigende Versicherungsprämien für Hochhaus-Eigentumswohnungen (British Columbia) | -0.1% | Städtische Märkte in British Columbia | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Baukosteninflation durch Fachkräftemangel

Die Baukosten liegen 51 % über dem Vor-Pandemie-Niveau, was die Wirtschaftlichkeitsberechnungen untergräbt und Terminverlängerungen erzwingt. Renteneintritten übersteigen die Zahl der Auszubildenden, und die Einwanderungspolitik betont weiterhin wissensbasierte Talente statt Handwerksberufe. Als Reaktion darauf führte Ottawa 55-jährige versicherte Baukredite ein, doch Entwickler in Ontario und British Columbia nennen den Arbeitskräftemangel weiterhin als größtes Hindernis für den Baubeginn. Alberta profitiert von einer mobileren Belegschaft, die Lohnspitzen dämpft, doch nationale Lieferketten für Stahl und Verglasung bleiben angespannt und halten die Materialkosten hoch.

Verschärfung des OSFI-Hypotheken-Stresstests

Die Aufsichtsbehörde setzt weiterhin den höheren Wert aus Vertragszins plus 2 Prozentpunkte oder 5,25 % als Qualifizierungszins durch. Obwohl die Zinsen Anfang 2025 zu sinken begannen, schließt die Qualifizierungshürde viele Erstkäufer weiterhin aus. Vorgeschlagene Kredit-zu-Einkommens-Grenzen könnten die Kreditgeberportfolios weiter einschränken, insbesondere in Toronto und Vancouver, wo die durchschnittlichen Hypothekengrößen das Sechsfache des Haushaltseinkommens übersteigen. Obwohl OSFI signalisierte, den Test für nicht versicherte Hypotheken bis Ende 2025 möglicherweise aufzuheben, könnte jede zwischenzeitliche Verschärfung die Transaktionsgeschwindigkeit verlangsamen und die Nachfrage in Richtung Mietwohnungen lenken[2]Büro des Aufsehers über Finanzinstitute, "Praktiken und Verfahren zur Zeichnung von Wohnhypotheken," Büro des Aufsehers über Finanzinstitute, osfi-bsif.gc.ca.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Immobilientyp: Wohnungen und Eigentumswohnungen führten die Verdichtungsstrategie an

Wohnungen dominieren mit 54,68 % des kanadischen Wohnimmobilienmarkts im Jahr 2025 und sollen bis 2031 eine CAGR von 4,93 % erzielen. Entwickler bevorzugen Mehrfamilienhäuser, da die versicherten Schulden der CMHC den Eigenkapitalbedarf senken, während die kommunale Umzonung weg von der Einfamilienhausexklusivität höhere Verdichtungsformate unterstützt.

Eine starke institutionelle Nachfrage verankert diesen Trend. REITs verfolgen zweckgebundene Mietwohnungen, die ESG-Mandate erfüllen und langfristige Verbindlichkeiten abdecken. Modulare Bausysteme und Massivholzkonstruktionen verkürzen die Lieferzyklen und gleichen die Grundstückspreisinfation in Kernmärkten teilweise aus. Entwickler von Einfamilienhäusern konzentrieren sich auf Außenbezirke, wo die Grundstückskosten überschaubar bleiben, doch das Wertversprechen beruht auf Pendeltoleranz und weniger Nahverkehrsoptionen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Preissegment: Erschwinglicher Wohnraum beschleunigt sich

Objekte im mittleren Marktsegment repräsentierten 2025 einen Anteil von 51,34 % am kanadischen Wohnimmobilienmarkt, doch erschwinglicher Wohnraum soll mit einer CAGR von 5,02 % das am schnellsten wachsende Segment sein. Die Regierungspolitik knüpft Infrastrukturförderungen nun an den kommunalen Fortschritt bei der Erschwinglichkeit und drängt Städte, Genehmigungen für Mieten unterhalb des Marktniveaus zu beschleunigen.

Entwickler sichern sich Steuerbefreiungen und Dichteboni, indem sie 20–30 % der Einheiten als erschwinglich ausweisen, was die gemischten Projekterträge verbessert. Institutionelle Investoren, die sich sozialer Wirkungsmandate bewusst sind, betrachten erschwinglichen Wohnraum als Absicherung gegen zyklische Abschwünge, da Wartelisten eine dauerhafte Belegung gewährleisten. Luxusprodukte ziehen weiterhin ausländische Käufer in Nischenbereichen an, doch höhere Übertragungssteuern und Leerstandsabgaben begrenzen die spekulative Dynamik.

Nach Geschäftsmodell: Vermietungsdynamik nimmt zu

Der Verkauf blieb mit 68,42 % des kanadischen Wohnimmobilienmarkts im Jahr 2025 die Mehrheit, doch Vermietungen werden mit einer CAGR von 5,08 % schneller wachsen. Die 95-%-Kredit-zu-Kosten-Baufinanzierung der CMHC senkt den Eigenkapitalbedarf für Mietwohnungsprojekte drastisch und veranlasst Projektentwickler, fertiggestellte Objekte zu behalten.

Pensionsfonds betonen stabilisierte Cashflows, und REITs wachsen durch Vorwärtskaufvereinbarungen, die das Ausstiegsrisiko der Entwickler mindern. Starkes Mietwachstum – national 7,4 % im Jahr 2024 – stützt die Deckungsquoten trotz Kosteninflation. Wohneigentumsbestrebungen nehmen ab, da Kreditnehmer Schwierigkeiten haben, die Stresstest-Hürden zu überwinden, was die Nachfrage in Richtung gut ausgestatteter Mietwohngemeinschaften lenkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verkaufsart: Primärmarkt verringert die Angebotslücke

Sekundärtransaktionen machten 2025 71,35 % des kanadischen Wohnimmobilienmarkts aus, doch primäre Neubauprojekte werden mit einer CAGR von 4,95 % steigen, da Erstkäuferprogramme neu fertiggestellten Wohnraum bevorzugen.

Die Bundespolitik erlaubt nun 30-jährige versicherte Tilgungen für Neubauprojekte, was die monatlichen Zahlungen reduziert. Entwickler nutzen fortschrittliche Marketingplattformen und virtuelle Besichtigungen, um Einheiten früher vorzuverkaufen, was die Baufinanzierung unterstützt. Energieeffizienzcodes verschaffen Neubauten einen Betriebskostenvorteil gegenüber älterem Bestand und überzeugen kostenbewusste Käufer trotz höherer Listenpreise für den Primärmarkt.

Geografische Analyse

Ontario entfiel 2025 auf 35,58 % des kanadischen Wohnimmobilienmarkts. Erschließungsgebühren im Großraum Toronto, die im Durchschnitt 165.000 USD pro Eigentumswohnungseinheit betragen, schränken die Wirtschaftlichkeit ein und verlängern die Zeitpläne, was einige Aktivitäten in umliegende Gemeinden verlagert. Die Einwanderung hält die Nettohaushaltsbildung hoch, doch Erschwinglichkeitsherausforderungen halten den Mietboom aufrecht und unterdrücken die Eigentumsquote.

British Columbia stabilisiert sich nach der Einführung von Umzonungen rund um Verkehrsknotenpunkte und Steuern für ausländische Käufer. Die Abschaffung von Mindestparkplatzvorschriften in der Nähe von Schnellverkehrsmitteln in Vancouver ermöglicht eine dichtere Nachverdichtung, doch Hochhaus-Versicherungsprämien erhöhen weiterhin die Betriebskosten. Genehmigungen für Massivholzbauten mit 18 Stockwerken senken die Strukturkosten und den CO₂-Fußabdruck und positionieren die Provinz als Labor für die nächste Generation grüner Entwicklung.

Alberta verzeichnet mit einer CAGR von 5,08 % bis 2031 das schnellste Wachstum. Calgarys Referenzpreis von 591.100 USD bleibt im Vergleich zu Toronto und Vancouver erschwinglich, und provinzielle Haushaltsüberschüsse finanzieren Infrastrukturausbauten, die Migranten anziehen. Edmonton profitiert von einem Bevölkerungszuwachs von 4,8 % Anfang 2024, was zu einer stärkeren Absorption sowohl von Verkäufen als auch von Vermietungen führt.

Quebec genießt neuen Schwung, da die mittleren Preise für Einfamilienhäuser nahe 450.000 USD das Eigentum für lokale Käufer erschwinglich halten. Ein vereinfachtes Online-Genehmigungsportal, das 2024 eingeführt wurde, verkürzte die durchschnittlichen Genehmigungszeiten um 30 Tage und reduzierte die Haltekosten. Zweckgebundene Mietwohnungen dominieren die Neubaustarts in Montréal, da institutionelles Kapital auf stabile Renditen abzielt, die durch langfristige Mietverträge gestützt werden.

Atlantisches Kanada und kleinere Präriemärkte verzeichnen stetige Zuzüge von internationalen Absolventen und Fernarbeitern. Niedrigere Einstiegspreise gleichen dünnere Arbeitsmärkte aus, während bescheidene Baupipelines vor Überangebot schützen. Allerdings könnte eine begrenzte Auftragnehmerkapazität die Lieferung größerer Mehrfamilienprojekte verlangsamen, sofern provinzielle Ausbildungsprogramme die Handwerksbelegschaft nicht skalieren.

Wettbewerbslandschaft

Der kanadische Wohnimmobilienmarkt weist eine moderate Fragmentierung auf. Die führenden Akteure – Brookfield Asset Management, CAPREIT, Tridel Group, First Capital REIT und Minto Apartment REIT – treiben den Markt mit ihren strategischen Aktivitäten voran. Brookfield navigiert geschickt durch Marktzyklen, indem es globale Kapitalpools nutzt, um Masterplan-Gemeinschaften zu entwickeln, die Büro-, Einzelhandels- und Mietgebäude harmonisch integrieren. CAPREIT hingegen setzt auf Asset-Recycling, indem es nicht zum Kerngeschäft gehörende Vorstadtimmobilien verkauft und die Erlöse in neue erschwingliche Mietwohnungsprojekte reinvestiert, unterstützt durch die CMHC.

Technologie ist ein zentrales Differenzierungsmerkmal. Tridel setzt vorgefertigte modulare Komponenten ein, um die Bauzeiten im Großraum Toronto um 15 % zu verkürzen. First Capital nutzt digitale Zwillinge für die vorausschauende Wartung, verlängert die Lebensdauer von Anlagen und optimiert den Zeitpunkt von Kapitalausgaben. Minto erprobt IoT-gestützte Energiemanagementsysteme, die die Betriebskosten um bis zu 18 % senken und damit den ESG-Präferenzen der Mieter entsprechen.

Konsolidierung stärkt die Käufermacht in Nischensektoren. Forum REIIFs Übernahme von Alignvest Student Housing für 1,69 Milliarden USD schafft das größte privat gehaltene Studentenwohnportfolio des Landes und positioniert die Gruppe für die Aushandlung von Sammeldienstleistungsverträgen und marktübergreifenden Mietrechten. Blackstones Privatisierung von Tricon Residential signalisiert eine Wette auf das säkulare Wachstum von Einfamilienmietobjekten. Mittelgroße regionale Entwickler reagieren mit der Bildung von Gemeinschaftsunternehmen, um Risiken zu teilen und günstigere institutionelle Schulden zu erschließen.

Marktführer im kanadischen Wohnimmobilienbereich

Brookfield Asset Management

CAPREIT

Tridel Group

Mattamy Homes

QuadReal Property Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Minto Apartment REIT meldete einen Anstieg der durchschnittlichen monatlichen Miete um 5,3 % im Jahresvergleich und einen Nettoinventarwert je Einheit von 22,73 USD.

- April 2025: Die Bundesregierung startete das 25-Milliarden-USD-Programm „Build Canada Homes” zur Finanzierung von fabrikgefertigtem Wohnungsbau.

- März 2025: CAPREIT erhöhte seine monatliche Ausschüttung und unterstrich damit die Cashflow-Resilienz.

- Februar 2025: First Capital REIT verzeichnete ein Wachstum des Nettobetriebsergebnisses gleicher Objekte von 4,4 % und eine Ausschüttungserhöhung von 3 %.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie betrachtet den kanadischen Wohnimmobilienmarkt als den jährlichen Wert von Neubauten und Wiederverkäufen von Wohnungen, Apartments, Eigentumswohnungen, Einfamilienhäusern, Reihenhäusern und zweckgebundenen Mietobjekten, erfasst zum endgültigen Transaktionspreis. Mieteinnahmen werden in einen annualisierten Wert umgerechnet, sodass Verkaufs- und Vermietungsaktivitäten auf einer vergleichbaren Grundlage stehen. Laut Mordor Intelligence ergab dies eine Marktgröße von USD 38,55 Milliarden im Jahr 2025.

Ausschluss aus dem Geltungsbereich: Reines Land-Banking, Studentenwohnheime, Serviced Apartments und gewerblich genutzte Mischnutzungsflächen bleiben außerhalb der Berechnung.

Segmentierungsübersicht

- Nach Immobilientyp

- Wohnungen und Eigentumswohnungen

- Villen und Einfamilienhäuser

- Nach Preissegment

- Erschwinglich

- Mittleres Marktsegment

- Luxus

- Nach Verkaufsart

- Primär

- Sekundär

- Nach Geschäftsmodell

- Verkauf

- Vermietung

- Nach Region (Provinz)

- Ontario

- Quebec

- British Columbia

- Alberta

- Übriges Kanada

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Um Datenlücken zu schließen, haben wir Entwickler, Maklerleiter und Hypothekenberater in Ontario, British Columbia, Quebec, Alberta und den atlantischen Provinzen befragt. Die Gespräche konzentrierten sich auf die Abschlussgeschwindigkeit, Anreizstrukturen und die erwartete Absorption, während eine Online-Umfrage unter Mietern die Annahmen zu Leerstand und Mietwachstum informierte. Die gewonnenen Erkenntnisse bestätigten die Desk-Research-Ergebnisse und leiteten Anpassungen auf Provinzebene.

Desk Research

Zunächst kartierten Mordor-Analysten Angebots-, Nachfrage- und Preissignale aus offenen Quellen wie den Baugenehmigungen und Wohnungsbaustarttabellen von Statistics Canada, den Fertigstellungs- und Leerstandsdateien der Canadian Mortgage and Housing Corporation, den monatlichen Preisindizes der Canadian Real Estate Association sowie den Einwanderungsstatistiken von Immigration, Refugees and Citizenship Canada. Kredit- und Stresstest-Schwellenwerte des Office of the Superintendent of Financial Institutions sowie Leitzinspfade der Bank of Canada halfen uns, Schwankungen der Erschwinglichkeit zu beurteilen. Unternehmensunterlagen, auf die über D&B Hoovers zugegriffen wurde, sowie Nachrichtenarchive auf Dow Jones Factiva lieferten Einblicke in Entwickler-Pipelines und Transaktionen. Diese Quellen veranschaulichen die Evidenzbasis; viele weitere Referenzen wurden bei Bedarf zur Klärung und Gegenprüfung herangezogen.

Marktgrößenbestimmung & Prognose

Ein hybrides Top-down- und Bottom-up-Modell bildet die Grundlage der Zahlen. Wir begannen mit den Fertigstellungen von Wohnungsneubauten auf Provinzebene zuzüglich der Wiederverkaufstransaktionen, multipliziert mit den durchschnittlichen Verkaufspreisen aus CREA- und MLS-Feeds, und rekonstruierten so den jährlichen Marktwert. Die Bottom-up-Validierung verwendete Stichproben von Entwicklererlösen und Mietbestandsaufstellungen zur Feinabstimmung der Gesamtwerte. Zu den wichtigsten Eingabegrößen zählen vierteljährliche Wohnungsbaubeginne, durchschnittliche Wiederverkaufspreise, Mietleerstand, Nettomigration und fünfjährige Festhypothekenzinsen, die jeweils durch eine multivariate Regression projiziert werden, die ihren kombinierten Einfluss erfasst. Eine Szenarioanalyse hat die Prognose einem Stresstest gegen Zinsschocks oder eine langsamere Einwanderung unterzogen. Wo Transaktionszahlen unvollständig waren, wurden Einheitsgewichte entsprechend historischer Anteile zugewiesen.

Datenvalidierung & Aktualisierungszyklus

Modellergebnisse durchlaufen zwei Analytikerprüfungen, Varianzprüfungen anhand unabhängiger Kennzahlen sowie eine Rückkontaktschleife mit ausgewählten Befragten bei Anomalien. Der Bericht wird alle zwölf Monate aktualisiert, wobei außerplanmäßige Aktualisierungen durch wesentliche politische oder zinsbezogene Entwicklungen ausgelöst werden. Eine abschließende Validierungsprüfung erfolgt kurz vor der Veröffentlichung, sodass Kunden die aktuellste Einschätzung erhalten.

Warum Mordors Basislinie für den kanadischen Wohnimmobilienmarkt Verlässlichkeit genießt

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen Vermögensbestandsbewertungen, unterschiedliche Transaktionsarten oder veraltete Wechselkurse vermischen. Mordor verengt den Fokus auf beobachtbare jährliche Transaktionen, aktualisiert die Datei jährlich und verankert die Preise in verifizierten MLS-Daten, was unsere Basislinie stabil und zugleich reaktionsfähig hält.

Zu den wesentlichen Treibern von Abweichungen zählen: Einige Studien rechnen gewerbliche Mischnutzungsflächen in die Gesamtwerte ein, andere überhöhen den Wert durch die Erfassung des kumulierten Wohnungsbestands, und einige stützen sich auf breite Makroquoten mit begrenzter Feldvalidierung.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Wesentlicher Abweichungstreiber |

|---|---|---|

| USD 38,55 Mrd. (2025) | Mordor Intelligence | - |

| USD 59,3 Mrd. (2023) | Brancheninformationsportal A | Beinhaltet Grundstückskosten und alle Provinzen ohne währungsseitige Abstimmung nach Transaktionsdatum |

| USD 143,2 Mrd. (2023) | Regionalberatung B | Fügt gewerbliche Mischnutzung hinzu und wendet Angebotsbestand statt abgeschlossener Transaktionen an |

| CAD 1,2 Bio. (2025) | Market Analytics C | Misst den gesamten Wohnimmobilienbestand, nicht den jährlichen Marktumschlag |

Diese Vergleiche zeigen, dass Mordors disziplinierter, jährlich aktualisierter Ansatz – sobald Scope-Creep und Unterschiede in der Bewertungsmethodik herausgerechnet werden – eine ausgewogene Basislinie liefert, die Entscheidungsträger mit Zuversicht verfolgen und replizieren können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle kanadische Immobilienmarkt?

Der Markt wurde im Jahr 2026 auf 40,37 Milliarden USD geschätzt und soll bis 2031 einen Wert von 50,82 Milliarden USD erreichen.

Welches Segment wächst innerhalb des kanadischen Immobilienmarkts am schnellsten?

Zweckgebundene Mietwohnungen führen mit einer CAGR von 5,08 % dank CMHC-Kreditprogrammen und institutionellen Kapitalzuflüssen.

Warum ist Alberta die am schnellsten wachsende Provinz?

Wohnbezahlbarkeit, Jobdiversifizierung und Nettobinnenmigration treiben Albertas CAGR-Ausblick von 5,08 % an.

Welche regulatorische Änderung könnte Käufer im Jahr 2025 am stärksten beeinflussen?

Die mögliche Abschaffung des Hypotheken-Stresstests für nicht versicherte Darlehen durch OSFI könnte die Kreditkapazität später im Jahr 2025 erweitern.

Seite zuletzt aktualisiert am: