Nordamerika-Markt für Luxus-Wohnimmobilien – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

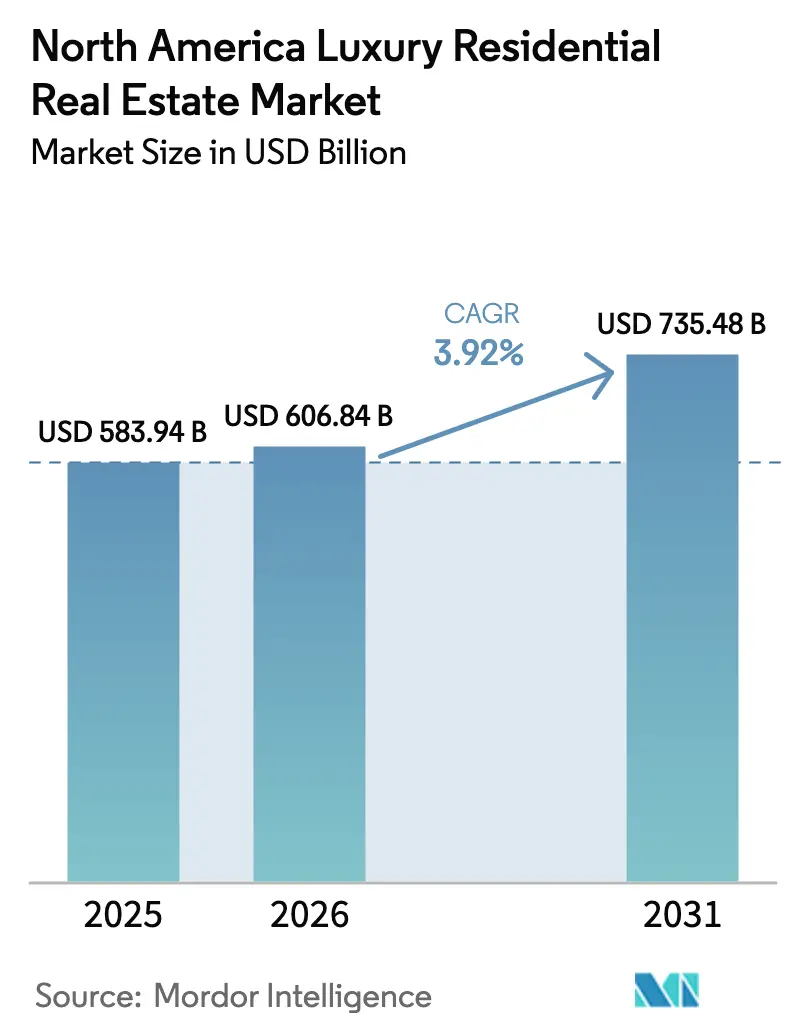

| Marktgröße im Basisjahr (2025) | 583.94 Milliarden US-Dollar |

| Marktgröße (2026) | 606.84 Milliarden US-Dollar |

| Marktgröße (2031) | 735.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.92% CAGR |

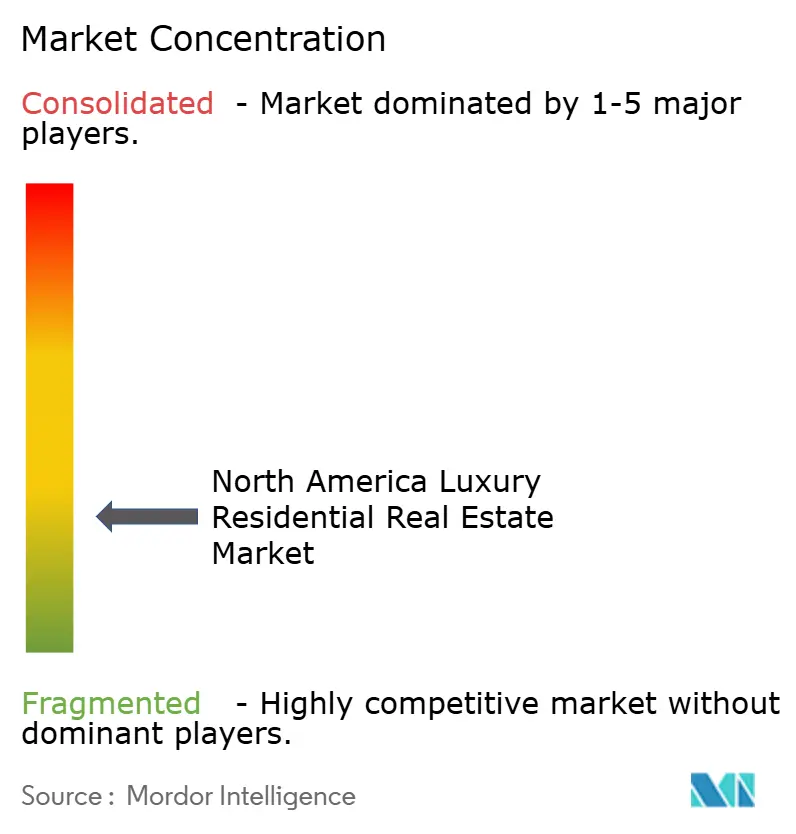

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Nordamerika-Marktes für Luxus-Wohnimmobilien von Mordor Intelligence

Die Marktgröße des Nordamerika-Marktes für Luxus-Wohnimmobilien wurde 2025 auf USD 583,94 Milliarden geschätzt und wird voraussichtlich von USD 606,84 Milliarden im Jahr 2026 auf USD 735,48 Milliarden bis 2031 anwachsen, bei einem CAGR von 3,92 % während des Prognosezeitraums (2026–2031). Zunehmende Millionärsmigration, Pilotprojekte für tokenisiertes Eigentum und eine Umschichtung von institutionellem Kapital aus Büroimmobilien in hochwertige Wohnimmobilien gestalten die Wettbewerbsdynamik neu. Fraktionalisierung senkt die minimale Investitionsgröße, verbreitert die Käuferbasis und erhöht die Liquidität. Sunbelt-Zuzüge haben die Preise für erstklassige Wohnimmobilien in Miami, Austin und Las Vegas auf Rekordhöhen getrieben, während Nulleinkommensteuer-Regelungen den Wandel verstärken. Gleichzeitig lenken ESG-Mandate Projektentwickler in Richtung WELL- und LEED-zertifizierter Projekte, die Preisaufschläge erzielen und eine langfristige Werterhaltung unterstützen.

Wichtigste Erkenntnisse des Berichts

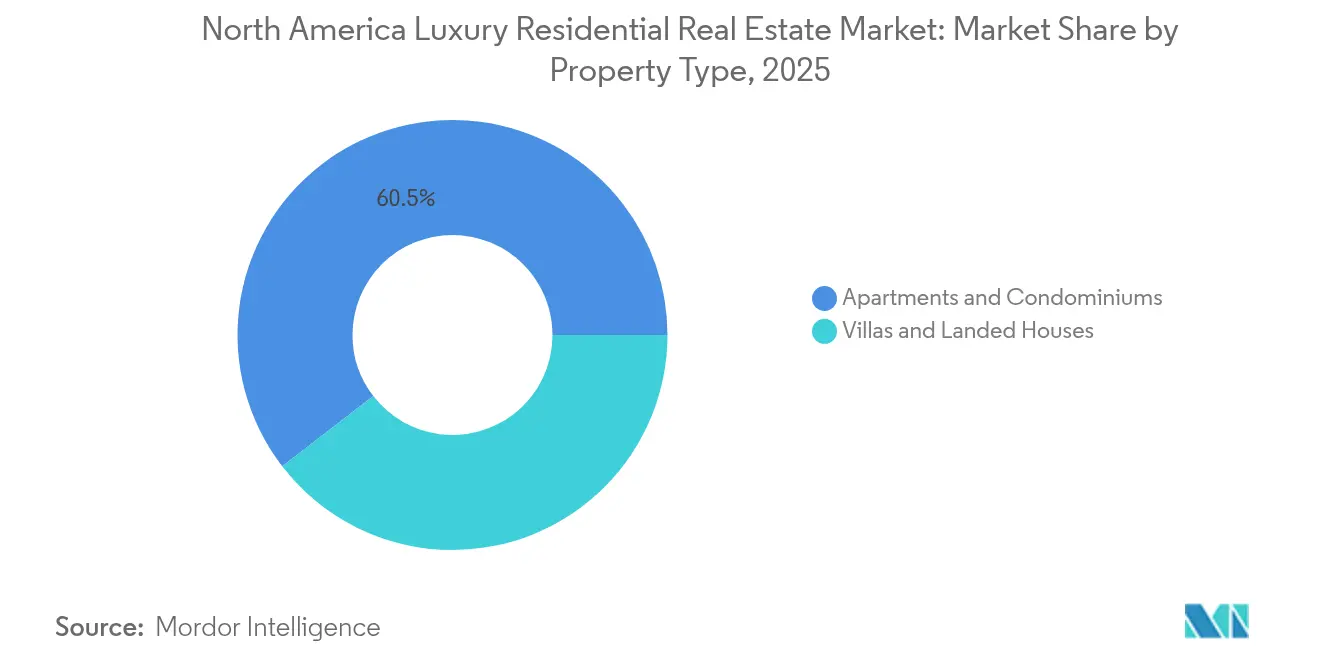

- Nach Immobilientyp führten Apartments und Eigentumswohnungen mit einem Marktanteil von 60,45 % am Nordamerika-Luxus-Wohnimmobilienmarkt im Jahr 2025, während Villen und Einfamilienhäuser den schnellsten CAGR von 4,05 % bis 2031 erzielen.

- Nach Geschäftsmodell hielt das Verkaufssegment 69,20 % der Marktgröße des Nordamerika-Luxus-Wohnimmobilienmarktes im Jahr 2025; Vermietungen expandieren mit einem CAGR von 4,12 % bis 2031.

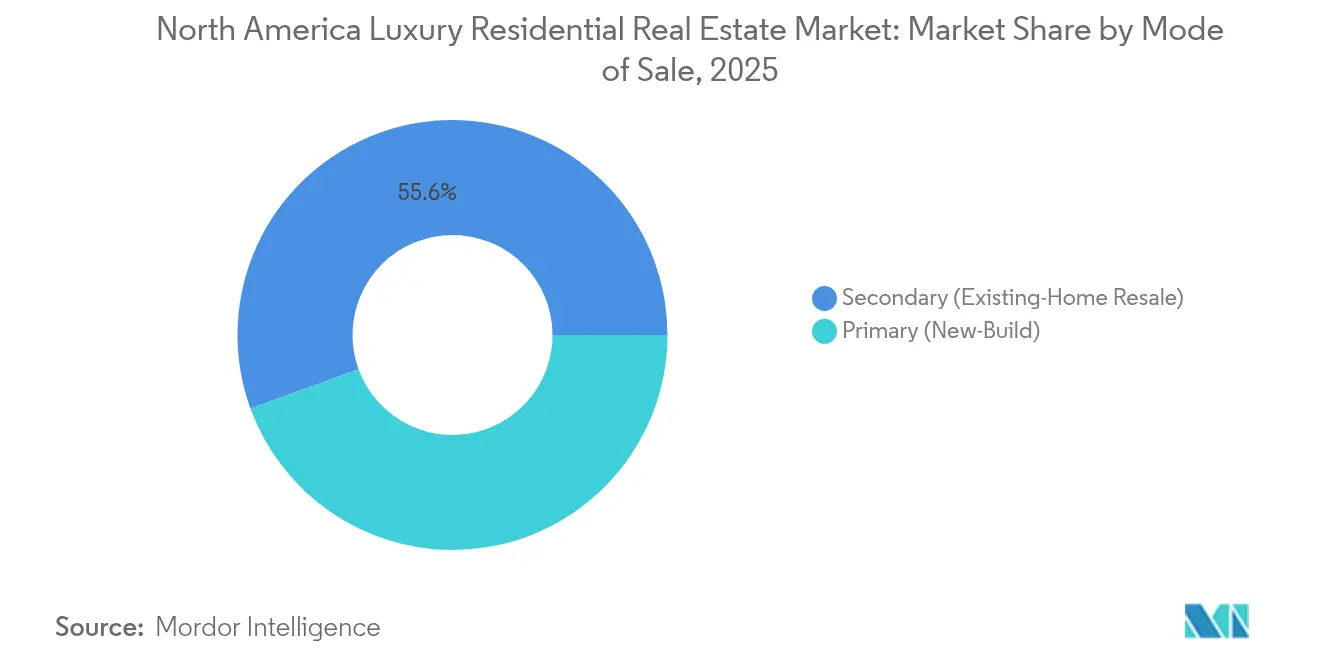

- Nach Vertriebsart entfielen Sekundärtransaktionen auf 55,55 % des Nordamerika-Luxus-Wohnimmobilienmarktes im Jahr 2025, während Primärentwicklungen einen CAGR von 4,18 % verzeichneten.

- Geografisch dominierten die Vereinigten Staaten mit einem Umsatzanteil von 78,60 % im Jahr 2025; Mexiko verzeichnet den schnellsten CAGR von 4,08 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke in den Nordamerika-Markt für Luxus-Wohnimmobilien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Nulleinkommensteuer- Sunbelt-Migration | +1.2% | Florida, Texas, Nevada; Ausstrahlungseffekte auf Mexiko | Kurzfristig (≤ 2 Jahre) |

| Geopolitische Kapitalflucht von UHNWIs | +0.9% | US-amerikanische und kanadische Metropolen | Mittelfristig (2–4 Jahre) |

| Tokenisierte Luxus-Pipelines zur Erschließung von Bruchteilseigentum | +0.8% | Gateway-Städte in den USA & Kanada | Mittelfristig (2–4 Jahre) |

| Post-pandemische Anwesensexpansionen | +0.6% | Luxusgürtel im US-amerikanischen Vorortbereich | Kurzfristig (≤ 2 Jahre) |

| Institutionelle ESG-Mandate, die das WELL-Platin-Angebot fördern | +0.5% | Urbane Kernbereiche in den USA & Kanada | Langfristig (≥ 4 Jahre) |

| Luxus- Build-to-Rent-Resorts für digitale Nomaden | +0.4% | US-amerikanische Küsten & Skimärkte, kanadische Resorts | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Tokenisierte Luxus-Pipelines im Wert von USD 1 Billion erschließen Bruchteilseigentum

Blockchain-gestützte Tokenisierung senkt Einstiegshürden, indem erstklassige Wohnimmobilien in digitale Anteile aufgeteilt werden, die ohne herkömmliche Treuhandverzögerungen gehandelt werden können. Deloitte hebt hervor, dass ein einzelner kanadischer Turm USD 300 Millionen durch Token-Verkäufe einnahm und damit den institutionellen Appetit für dieses Modell demonstriert. Smart Contracts automatisieren die Dividendenausschüttung und Compliance-Prüfungen und senken so die Kosten für Zwischenvermittler. Der Präzedenzfall des St. Regis Aspen erleichtert weitere regulatorische Bedenken, und nordamerikanische Wertpapieraufsichtsbehörden erarbeiten derzeit Sandbox-Rahmenbedingungen, die voraussichtlich innerhalb von drei Jahren in Kraft treten. Insgesamt erhöht die Tokenisierung die Kapitalgeschwindigkeit und verbreitert die Beteiligung am Nordamerika-Luxus-Wohnimmobilienmarkt.

Steigende Nachfrage nach Nulleinkommensteuer-Sunbelt-Bundesstaaten

Florida verzeichnete 29.771 einkommensstarke Haushalte mit einem durchschnittlichen bereinigten Bruttoeinkommen von USD 907.013 im letzten Steuerjahr. Texas und Nevada verweisen auf ähnliche Trends, angetrieben durch Unternehmensverlegungen wie den Umzug des Hauptsitzes von Citadel nach Miami. Über sechshundert Abschlüsse über USD 10 Millionen in Südflorida im vergangenen Jahr unterstreichen eine strukturelle und keine saisonale Nachfrage. Bauträger reagieren mit schlüsselfertigen Eigentumswohnungen mit Yachtliegeplätzen und privaten Wellness-Suiten, was die Grundstückspreise anheizt und dennoch die Absorption aufrechterhält. Das Muster beschleunigt das grenzüberschreitende Interesse an mexikanischen Urlaubsorten und verstärkt die Sunbelt-Ausrichtung des Nordamerika-Luxus-Wohnimmobilienmarktes[1]Ryan Sherrill, „Inländische Migrationsbewegungen nach Einkommensgruppe”, Statistiken der Internal Revenue Service, irs.gov.

Geopolitische Kapitalflucht von UHNWIs aus Lateinamerika & Asien-Pazifik

Henley & Partners prognostiziert 142.000 Umsiedlungen von vermögenden Privatpersonen im Jahr 2025, ein Allzeithoch, davon 7.500 in die USA und 3.200 nach Kanada. Vancouver profitiert von seiner asiatischen Diaspora-Basis, während New York und Los Angeles trotz steuerlicher Gegenwind als sichere Häfen gelten. Mehrfachkäufe von Immobilien sind üblich und erhöhen die Transaktionsvolumina sowohl im Primär- als auch im Sekundärbereich. Dieser Zustrom stützt eine stetige Nachfrage selbst während Aktienschwankungen und festigt den Nordamerika-Luxus-Wohnimmobilienmarkt als globales Vermögensreservoir.

Institutionelle ESG-Mandate beschleunigen WELL-Platin-Projekte

WELL-zertifizierte Bestände machen noch weniger als 9 % der global zertifizierten Nutzfläche aus, was auf Wachstumspotenzial hindeutet. Hines verpflichtet sich zur operativen Netto-Null-Kohlenstoffbilanz in seinem Portfolio von USD 62,16 Milliarden und lieferte letztes Jahr New Yorks umweltfreundlichsten Wohnturm. Oxford Properties verankert Dekarbonisierungspläne in mehr als der Hälfte seiner USD 62,16 Milliarden schweren Vermögenswerte und lenkt Kapital in Wärmepumpensysteme, biophiles Design und kohlenstoffarmen Beton. Energieeffiziente Häuser senken die Betriebskosten um 20–30 %, stärken die Preisstabilität und verbreitern den Investorenpool für den Nordamerika-Luxus-Wohnimmobilienmarkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Geplante Villen- & Leerstandssteuern | -0.7% | Ausgewählte US-Metropolen; Vancouver, Toronto, Honolulu | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Aktienmärkte, die aktienoptionsfinanzierte Käufe reduziert | -0.6% | US-amerikanische Technologiezentren; kanadische Finanzzentren | Kurzfristig (≤ 2 Jahre) |

| Angebotsengpass bei importierten Maßanfertigungen | -0.5% | Nordamerika mit globalen Vorleistungen | Mittelfristig (2–4 Jahre) |

| Steigende WELL/LEED-Zertifizierungskonformitätskosten | -0.3% | Urbane Luxuskorridore | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Geplante Villen- & Leerstandssteuern in wichtigen Metropolen

In Los Angeles führte eine neue Steuer namens Maßnahme ULA, die auf Immobilienverkäufe über USD 5 Millionen abzielt, innerhalb eines Jahres zu einem starken Rückgang dieser Verkäufe um 68 %. Die Steuer brachte lediglich USD 215 Millionen ein, was weit unter den Erwartungen lag. Andererseits erwägt Honolulu eine Steuer von 3 % auf leerstehende Häuser, die bis zu USD 306 Millionen an Einnahmen generieren könnte. Investoren könnten ihr Kapital in steuergünstigere Jurisdiktionen umlenken, was den kurzfristigen Preisschwung in betroffenen Knotenpunkten des Nordamerika-Luxus-Wohnimmobilienmarktes dämpfen würde.

Angebotsengpass bei importierten Maßanfertigungen

Italienischer Marmorausschuss übersteigt 70 % des abgebauten Volumens und treibt Abbau- und Logistikkosten in die Höhe. Stahlpreise stiegen letztes Jahr um 11,2 %, während Holzzölle die Kosten je Mehrfamilienwohneinheit um USD 3.000 erhöhten. Kapazitäten für Smart Glass bleiben auf eine Handvoll Werke weltweit beschränkt, was die Lieferzeiten für Vorhangfassaden-Wohngebäude verlängert. Bauträger akzeptieren entweder Margeneinbußen oder erhöhen die Angebotspreise, was die Absorption in Teilen des Nordamerika-Luxus-Wohnimmobilienmarktes verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Immobilientyp: Eigentumswohnungen behaupten ihre städtische Dominanz, während Villen die Vorstadtausbreitung beschleunigen

Apartments und Eigentumswohnungen hielten 2025 einen Anteil von 60,45 % am Nordamerika-Luxus-Wohnimmobilienmarkt, angetrieben durch die Nachfrage nach der Bequemlichkeit eines abschließbaren und verlassbaren Wohnens, gemeinschaftlicher Sicherheit und amenity-reichen Türmen. Vista Pointe an New Jerseys Gold Coast veranschaulicht dieses Modell mit 73 in Glas gehüllten Einheiten, einem Infinity-Pool und einem 24-Stunden-Concierge. Institutionelle Käufer unterstützen solche Projekte für stabile Mietrenditen und stärken die Pipeline-Tiefe. Sekundärweiterverkäufe bleiben aktiv, insbesondere für Markenresidenzen, die den Servicestandard im Laufe der Zeit aufrechterhalten. Am anderen Ende übertreffen Villen und Einfamilienhäuser mit einem CAGR von 4,05 %, da Kunden nach Grundstücksfläche für Wellness-Pavillons und mehrgenerationelles Wohnen suchen.

Anwesen in Palm Beach, Scottsdale und Muskoka verfügen nun über Nebengebäude-Wohneinheiten und technologisch integrierte Spas, was die Wiederbeschaffungskosten und das Wiederverkaufspotenzial steigert. Bauträger wechseln zu bewachten Wohnanlagen mit kuratierten Gartenanlagen und privaten Anlegestellen, die Privatsphäre mit Gemeinschaftsverwaltung verbinden. Diese Mischung ermöglicht es Villen, lebensstilzentrierte Ausgaben zu erfassen – ein Rückenwind für die gesamte Expansion des Nordamerika-Luxus-Wohnimmobilienmarktes.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Geschäftsmodell: Vertriebsüberlegenheit trifft auf Vermietungsflexibilität

Verkaufstransaktionen machten 2025 69,20 % des Nordamerika-Luxus-Wohnimmobilienmarktes aus und spiegeln den Instinkt zur Vermögenserhaltung von UHNWIs und Family Offices wider. Prestige-Käufe sichern gegen Inflation ab und bieten generationenübergreifende Vermögensspeicherung, was den Umsatz auch bei steigenden Zinsen gesund hält. Gleichzeitig verzeichnen Vermietungen einen CAGR von 4,12 %, da Flexibilität an Bedeutung gewinnt. Build-to-Rent-Resorts in Jackson Hole und Whistler bieten Fünf-Sterne-Services ohne Eigentumslasten – eine attraktive Option für Weltenbummler.

Bauträger sichern sich langfristige Kreditlinien und strukturieren Leasingprogramme mit Hospitality-Betreibern, um Cashflows mit Investorenanforderungen abzustimmen. Jüngere Millionäre pendeln zwischen Technologiezentren und Freizeithotspots und sorgen für stabile Auslastung. Vermietungsplattformen testen auch blockchain-gestützte Sicherheitshinterlegungsmodelle, die das Einchecken beschleunigen und Reibungsverluste reduzieren. Beide Kanäle koexistieren und verbreitern das Publikum für den Nordamerika-Luxus-Wohnimmobilienmarkt.

Nach Vertriebsart: Sekundärmarktreife gegenüber primärer Innovation

Sekundärtransaktionen machten 2025 55,55 % der Transaktionen aus und bestätigen einen reichlichen Altbestand in gehobenen Postleitzahlbereichen. Historische Genossenschaften am Central Park West und Penthäuser aus den 1990er Jahren in Toronto werden zu Aufpreisen gehandelt, wenn sie mit Smart-Home-Upgrades nachgerüstet werden. Vertraute Stadtviertelmarken, Schulbezirke und Kultureinrichtungen sichern die Liquidität.

Primärentwicklungen schreiten jedoch mit einem CAGR von 4,18 % voran, oft eingebettet in globale Hotelmarken, die Gastronomie, Yachtcharter-Concierge und medizinische Partnerschaften bieten. Waldorf Astoria Residences Pompano Beach, für die Übergabe 2027 geplant, verkaufte 60 % seines Inventars innerhalb von neun Monaten. ESG-gerechtes Design verschafft Neubauten einen Vorteil, da Investoren CO₂-Fußabdrücke priorisieren. Die duale Struktur bereichert die Auswahl innerhalb des Nordamerika-Luxus-Wohnimmobilienmarktes.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die Vereinigten Staaten erfassten 2025 78,60 % des Nordamerika-Luxus-Wohnimmobilienmarktes, unterstrichen durch konzentrierten Inlandsreichtum und politische Anreize in Nulleinkommensteuer-Bundesstaaten. Florida, Texas und Nevada führten den Netto-Zuzug an, wobei Miami allein fast 600 Abschlüsse über USD 10 Millionen in 12 Monaten hinzufügte. Kapitalflucht aus Lateinamerika festigte die Nachfrage in Coral Gables und Brickell, während Technologieverlagerungen Austins Seeuferenklaven belebten. Bauträger reagierten mit Marken-Türmen, die Valetbootliegeplätze und private Wasserflugzeugdocks anbieten, was die Preisstabilität stärkte, selbst als die Finanzierungskosten stiegen.

Kanada profitiert von 3.200 Millionärszuzügen pro Jahr im Rahmen seiner Einwanderungsinvestorenprogramme. Vancouvers Westseite erzielt Premiumwerte, gestützt durch chinesische und südasiatische Gemeinschaften, die Bildung und Stabilität suchen. Torontos Yorkville-Korridor verzeichnet Rekordzahlen bei Eigentumswohnungseinführungen, obwohl geplante Leerstandsabgaben zur Vorsicht mahnen. Bauträger kompensieren regulatorische Hemmnisse, indem sie auf in Toronto geborene Diaspora abzielen, die jetzt in US-amerikanischen Technologiezentren arbeiten, aber familiäre Verbindungen aufrechterhalten. Dieser grenzüberschreitende Kapitalumlauf stärkt das integrierte Gefüge des Nordamerika-Luxus-Wohnimmobilienmarktes.

Mexiko verzeichnet den schnellsten CAGR von 4,08 % bis 2031, angetrieben durch Währungsarbitrage und die Nähe zu US-amerikanischen Käufern. Los Cabos, Punta Mita und Tulum ziehen Rentner und Remote-Führungskräfte an, die ihre Zeit zwischen US-Firmensitzen und Küstensanktarien aufteilen. Bauträger bündeln Immobilienverwaltung, medizinischen Concierge und Remote-Arbeitsinfrastruktur und erleichtern so die Eigentumskomplexitäten. Joint-Venture-Finanzierung mit US-amerikanischem Private Equity beschleunigt Baupipelines und unterstreicht Mexikos strategische Rolle im breiteren Nordamerika-Luxus-Wohnimmobilienmarkt.

Wettbewerbslandschaft

Der Nordamerika-Luxus-Wohnimmobilienmarkt ist fragmentiert, wobei kein einzelner Makler oder Bauträger mehr als einen einstelligen Anteil auf dem gesamten Kontinent kontrolliert. Regionalspezialisten wie Sotheby's International Realty, Coldwell Banker Global Luxury und Howard Hughes konkurrieren auf der Grundlage lokaler Kenntnisse, während technologiegestützte Neueinsteiger auf Skalierung abzielen. Compass schloss eine Reihe von Übernahmen ab, darunter Washington Fine Properties und @properties, und erhöhte die Agentenzahl auf über 50.000 und das jährlich abgeschlossene Volumen auf USD 127 Milliarden. Das Erfolgsrezept verbindet Markenerhaltung mit datengetriebenem Marketing und setzt einen Präzedenzfall für Plattformkonsolidierung innerhalb des Nordamerika-Luxus-Wohnimmobilienmarktes.

Private-Equity-Fonds schwenken auf hochwertige Wohnimmobilien um, da die Renditen von Büroimmobilien sinken. KKR setzte USD 2,1 Milliarden für eine 18-Immobilien-Mehrfamiliengarnitur ein, die Kalifornien, Florida und Texas umfasst, und signalisierte damit eine Überzeugung von der Stabilität luxusnaher Mietobjekte. VICI Properties und Eldridge investierten USD 300 Millionen in One Beverly Hills und verbanden die Aman-Marke mit Einzelhandel und Gärten, die WELL-Benchmarks erfüllen. Diese Schritte deuten auf steigendes institutionelles Interesse hin und intensivieren den Wettbewerb um erstklassige Grundstücke.

Disruptoren führen Blockchain-Treuhand, KI-gestützte Bewertung und Bruchteilshandelsplattformen ein. Frühe Pilotprojekte, obwohl klein, verdeutlichen das Potenzial für Gebührenkompression bei etablierten Maklern. Etablierte Unternehmen begegnen dem, indem sie Weißhandschuh-Service mit technologischen Verbesserungen wie Virtual-Reality-Touren und prädiktiven Preisdashboards kombinieren. Dieser Innovationszyklus erhält die Marktflüssigkeit und gewährleistet einen gesunden Wettbewerb im gesamten Nordamerika-Luxus-Wohnimmobilienmarkt.

Marktführer im nordamerikanischen Luxus-Wohnimmobiliensektor

Toll Brothers City Living

Lennar Corp (CalAtlantic Luxury)

Howard Hughes Corp

Related Companies

Extell Development

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Entwicklungen in der Branche

- Mai 2025: VICI Properties, Cain International und Eldridge injizierten USD 300 Millionen in One Beverly Hills und verankerten das erste Aman-Hotel an der Westküste sowie Luxusresidenzen, die für die Fertigstellung Ende 2027 geplant sind. Das Kapital finanziert auch eine Auffrischung des Beverly Hilton und 8 Hektar botanische Gärten und stärkt die Ultra-Prime-Pipeline von Los Angeles.

- April 2025: Compass trat in fortgeschrittene Gespräche ein, um HomeServices of America zu übernehmen, ein Maklerunternehmen mit über 50.000 Agenten und einem Volumen von USD 127 Milliarden im Jahr 2023. Der Deal würde Compass an die Spitze der US-Ranglisten katapultieren und Berkshire Hathaway HomeServices in seine technologiegetriebene Plattform integrieren.

- Februar 2025: Compass übernahm Washington Fine Properties und fügte USD 43 Milliarden an historischen DC-Gebietsverkäufen und die höchste durchschnittliche Transaktionsgröße der Region hinzu. WFP behält seine Marke und erhält gleichzeitig Zugang zu Compass-Marketing, KI-Preisgestaltung und Empfehlungstools.

- Januar 2025: Quad-C veräußerte @properties und Christie's International Real Estate an Compass, nachdem das Duo einen Umsatzanstieg von 250 % und 20 neue Büros verzeichnet hatte. Der Schritt erweitert Compas' globale Reichweite auf fast 50 Länder unter dem Christie's-Banner.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie betrachtet den nordamerikanischen Markt für Luxuswohnimmobilien als alle neu gebauten oder bestehenden Ein- und Zweifamilienhäuser, deren Verkaufs- oder Transaktionspreise in den obersten Preisklassen der jeweiligen Metropole liegen und in der Regel bei etwa 1 Mio. USD beginnen, jedoch oft weit darüber liegen, wenn eine erstklassige Lage, eine große Grundfläche, eine hochwertige Innenausstattung oder ein historisches Erbe einen Aufpreis rechtfertigen. Wir erfassen daher Verkäufe und Vermietungen von Wohnungen, Eigentumswohnungen, Villen und Landhäusern, die sich an vermögende und sehr vermögende Käufer richten.

Ausschluss des Geltungsbereichs: Gemischt genutzte Hochhäuser, bei denen die Wohneinheiten einen geringen Anteil an der Gesamtbebauung ausmachen, werden nicht berücksichtigt.

Überblick über die Segmentierung

- Nach Immobilientyp

- Apartments & Eigentumswohnungen

- Villen & Einfamilienhäuser

- Nach Geschäftsmodell

- Verkauf

- Vermietung

- Nach Vertriebsart

- Primärmarkt (Neubau)

- Sekundärmarkt (Weiterverkauf von Bestandsimmobilien)

- Nach Land

- Vereinigte Staaten

- Kanada

- Mexiko

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Luxusmakler in den Küstenmetropolen der USA, kanadische institutionelle Vermieter, maßgeschneiderte Bauunternehmen in Texas und Florida sowie auf Jumbo-Kredite spezialisierte Hypothekenversicherer. In diesen Gesprächen wurden vorläufige Nachfragetreiber, typische Absorptionsraten und die Entwicklung des durchschnittlichen Verkaufspreises (ASP) getestet, so dass wir Annahmen verfeinern konnten, die sich aus den Rohdaten allein nicht ableiten lassen.

Desk Research

Wir begannen mit Grundbuchübertragungen, Baugenehmigungen des U.S. Census Bureau, Baubeginne von Statistics Canada, mexikanische RUV-Ausstellungen und Vermögensverteilungstabellen der IRS und CRA, da diese Datensätze den potenziellen Einheitenpool und die Kapitalbasis umreißen. Makroökonomische Indikatoren von BEA und Banco de México, Sekundärmarktindizes wie der Case-Shiller High-Tier 20-City Composite und die monatlichen Schwellenwerte des Institute for Luxury Home Marketing halfen bei der Festlegung der Preisspannen. Um den Wettbewerbskontext zu bereichern, zogen unsere Analysten Offenlegungen von Entwicklern und Form 10-K ein, während kostenpflichtige Plattformen wie D&B Hoovers und Dow Jones Factiva Anhaltspunkte auf Unternehmensebene lieferten. Die genannten Quellen dienen der Veranschaulichung; viele andere öffentliche und kostenpflichtige Referenzen unterstützten die Validierung und Klärung.

Marktgrößenbestimmung und -prognose

Wir haben eine Top-Down-Rekonstruktion des aggregierten Transaktionswerts vorgenommen, indem wir die mittleren Luxusschwellenwerte mit den Zählungen der Urkunden auf Bezirksebene überlagert haben, die dann um den Anteil von Bargeld und die Verbreitung von Zweitwohnungen bereinigt wurden. Bottom-up-Quervergleiche mit Stichproben von ASP und Einheitenlieferungen von zehn bedeutenden Bauträgern zeigen Ausreißer auf und schließen Lücken. Zu den Schlüsselvariablen in unserer multivariaten Regressionsprognose gehören: 1) die jährliche Veränderung der nordamerikanischen Millionärshaushalte, 2) die Baugenehmigungen für Luxusimmobilien, 3) die Spanne zwischen Spitzenhypotheken und konformen Zinssätzen, 4) LEED/WELL-zertifizierte Luxusimmobilien und 5) ausländische Kapitalzuflüsse, die durch FINTRAC-Offenlegungen erfasst werden. Eine Szenario-Analyse der geldpolitischen Pfade bietet Spielräume nach oben und unten.

Zyklus der Datenvalidierung und -aktualisierung

Jeder Modellentwurf durchläuft ein Peer-Review, bei dem die Abweichung von externen Indizes und Vorjahreswerten hervorgehoben wird. Wesentliche Abweichungen führen zu erneuten Kontakten mit den Marktteilnehmern. Die Berichte werden jährlich aktualisiert; sollten sich steuerliche, zonale oder makroökonomische Schocks ergeben, wird eine Zwischenaktualisierung herausgegeben und der Analyst überprüft die Zahlen vor der Veröffentlichung durch den Kunden.

Warum unsere Baseline für Luxus-Wohnimmobilien in Nordamerika Vertrauen genießt

Die veröffentlichten Schätzungen weichen voneinander ab, weil die Unternehmen unterschiedliche Schwellenpreise, Transaktionseinschlüsse und Aktualisierungskadenzen wählen.

Die Hauptunterschiede bestehen darin, ob Wiederverkäufe netto oder brutto erfolgen, ob Mieten in den Wert eingerechnet werden und wie Barzahlungsprämien behandelt werden. Mordor verwendet metro-spezifische Schwellenwerte und aktualisiert diese jährlich, während einige Herausgeber die Annahmen für mehrere Jahre einfrieren oder Einheiten mit universellen ASP-Aufschlägen umrechnen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 583,94 B (2025) | Mordor Intelligence | - |

| USD 276,51 B (2024) | Regionale Beratung A | schließt hochwertige Wiederverkäufe aus und wendet einen einheitlichen 3-Schlafzimmer-Proxy für alle Einheiten an |

| ~USD 500 B (2023) | Fachzeitschrift B | Mischung aus Wohngebäuden mit begrenzter gemischter Nutzung und festen Wechselkursen für 2021 |

Der Vergleich zeigt, dass die Zahlen stark schwanken, wenn sich die Wahl der Schwellenwerte oder die Abdeckung der Einheiten ändert. Durch die Verankerung der Werte in überprüfbaren Taten, Vermögensdaten und jährlich aktualisierten ASP-Kurven liefert Mordor eine ausgewogene Basis, die Entscheidungsträger mit Zuversicht zurückverfolgen und einem Stresstest unterziehen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der nordamerikanische Luxus-Wohnimmobilienmarkt derzeit?

Der Markt wird 2026 auf USD 606,84 Milliarden geschätzt und soll bis 2031 USD 735,48 Milliarden erreichen.

Welcher Immobilientyp dominiert den Markt?

Apartments und Eigentumswohnungen halten einen Anteil von 60,45 % und spiegeln die Präferenz städtischer Käufer für amenity-reiches, wartungsarmes Wohnen wider.

Warum sind Nulleinkommensteuer-Bundesstaaten für das Wachstum des Luxuswohnmarktes wichtig?

Bundesstaaten wie Florida und Texas ziehen einkommensstarke Migranten an, erhöhen die Nachfrage nach erstklassigen Wohnimmobilien und unterstützen eine überdurchschnittliche Preissteigerung.

Wie beeinflusst ESG neue Luxusentwicklungen?

Institutionelle Investoren priorisieren WELL- und LEED-Zertifizierungen und drängen Bauträger dazu, Energieeffizienz und gesundheitsorientiertes Design zu integrieren, um Finanzierung und Preisaufschläge zu sichern.

Welche Rolle spielt die Tokenisierung in diesem Sektor?

Tokenisierung fraktionalisiert Eigentum, senkt Einstiegskosten und erhöht die Liquidität, wodurch neue Kapitalpools in Luxus-Immobilien gelenkt werden.

Welche Region wächst am schnellsten?

Mexiko verzeichnet einen CAGR von 4,08 % bis 2031, begünstigt durch US-amerikanischen Wohlstandsübertrag, Währungsvorteile und die Expansion von Luxusresorts.

Seite zuletzt aktualisiert am: