Türkei Gewerbeimmobilienmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

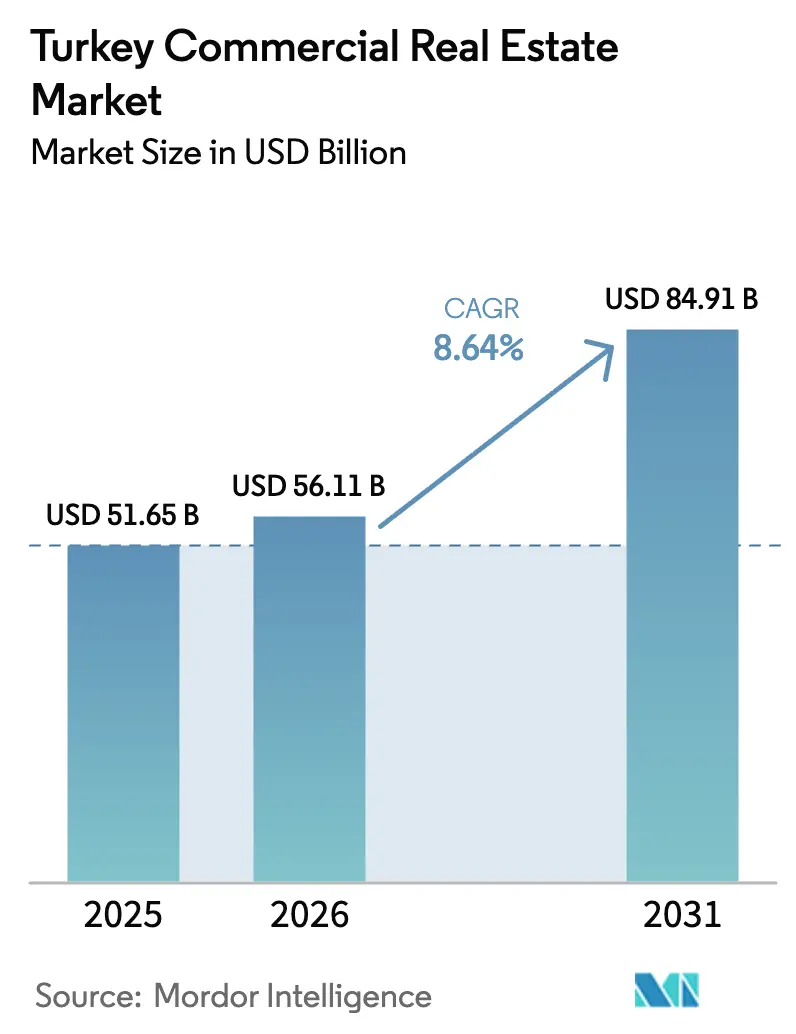

| Marktgröße im Basisjahr (2025) | 51.65 Milliarden US-Dollar |

| Marktgröße (2026) | 56.11 Milliarden US-Dollar |

| Marktgröße (2031) | 84.91 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.64% CAGR |

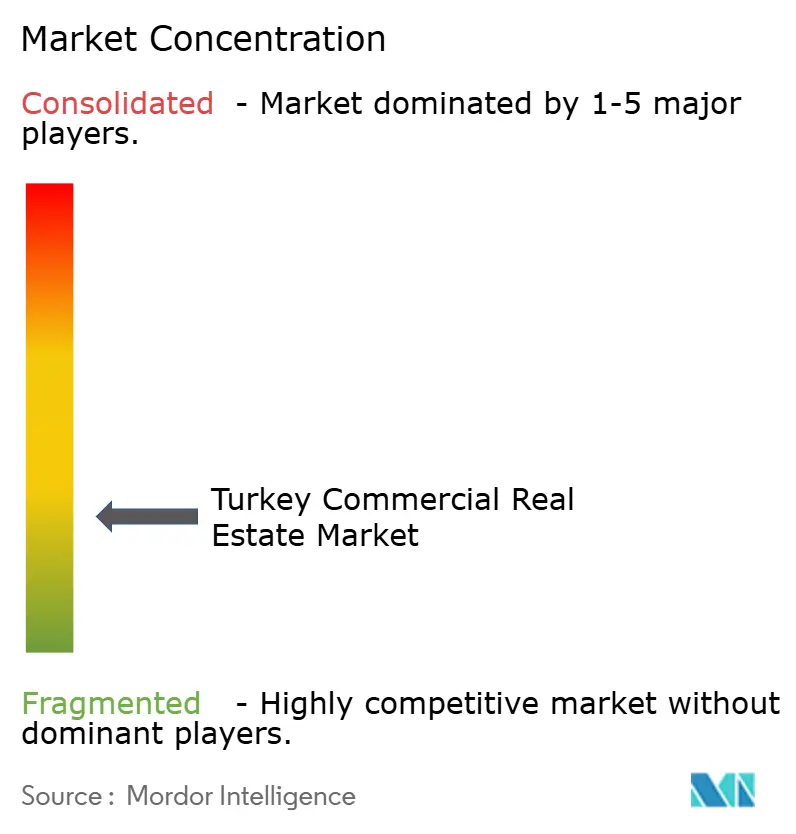

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Türkei Gewerbeimmobilienmarkt Analyse von Mordor Intelligence

Die Größe des türkischen Gewerbeimmobilienmarkts wird voraussichtlich von 51,65 Milliarden USD im Jahr 2025 auf 56,11 Milliarden USD im Jahr 2026 steigen und bis 2031 84,91 Milliarden USD erreichen, mit einem CAGR von 8,64 % über den Zeitraum 2026–2031.

Diese Expansion wird durch nearshoring-getriebene Fertigung, durch den E-Commerce angetriebene Logistikabsorption und anhaltende Tourismuseinnahmen gestützt, die die Auslastung im Gastgewerbe und Einzelhandel auf hohem Niveau halten[1]OECD Wirtschaftsberichte: Türkei 2024, OECD, oecd.org. Knappes Angebot an Klasse-A-Objekten, währungsgesicherte Mietstrukturen und erdbebengerechte Sanierungen stärken die Mietrenditen trotz eines Leitzinsumfelds von 50 % zusätzlich. Logistik führt alle Immobilientypen beim Wachstum an, da die Lagernachfrage die Fertigstellungen neuer Objekte übersteigt, während Rechenzentrumsengagements von Google und anderen Hyperscale-Betreibern auf ein wachsendes Interesse an digitaler Infrastruktur hinweisen. Die fragmentierte Eigentümerschaft unter inländischen GYOs, privaten Entwicklern und globalen Beratungsunternehmen hält den Wettbewerb dynamisch und die Transaktionspipelines diversifiziert.

Wichtigste Erkenntnisse des Berichts

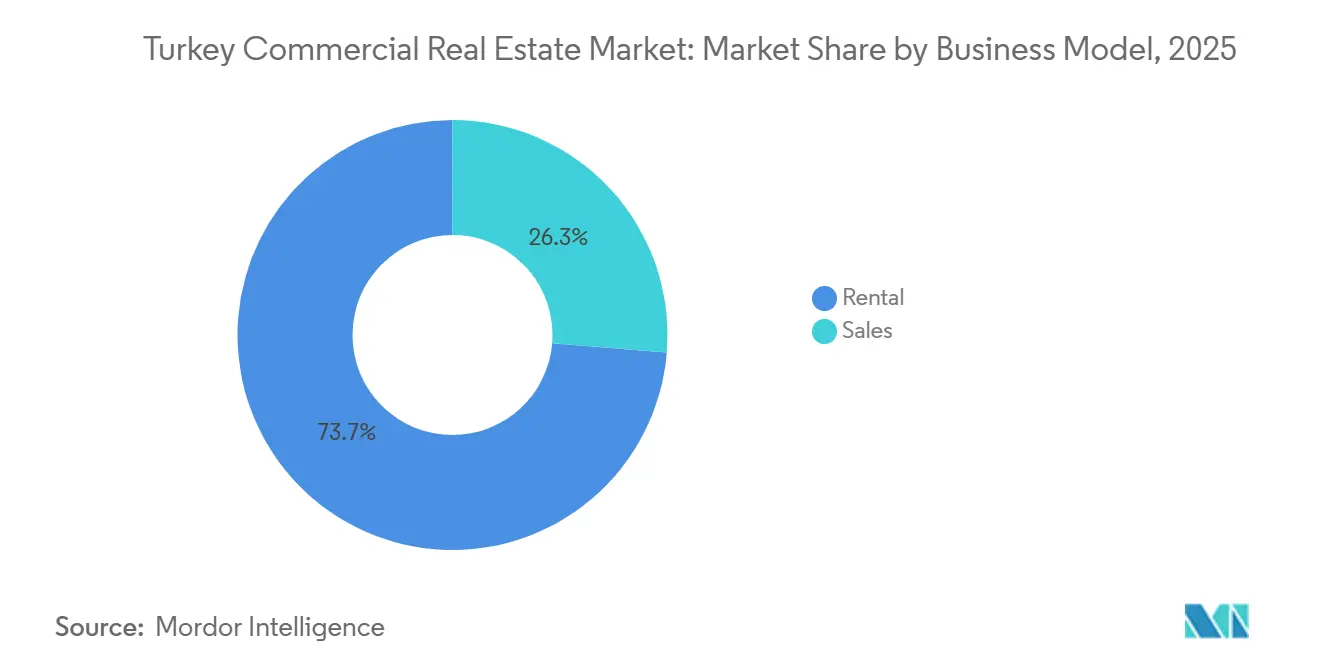

- Nach Geschäftsmodell entfielen 73,7 % des Marktanteils im türkischen Gewerbeimmobilienmarkt im Jahr 2025 auf Vermietungen; Verkäufe werden voraussichtlich bis 2031 den schnellsten CAGR von 9,42 % verzeichnen.

- Nach Immobilientyp führte der Einzelhandel mit einem Umsatzanteil von 37,1 % im Jahr 2025, während Logistik bis 2031 voraussichtlich mit einem CAGR von 9,81 % wachsen wird.

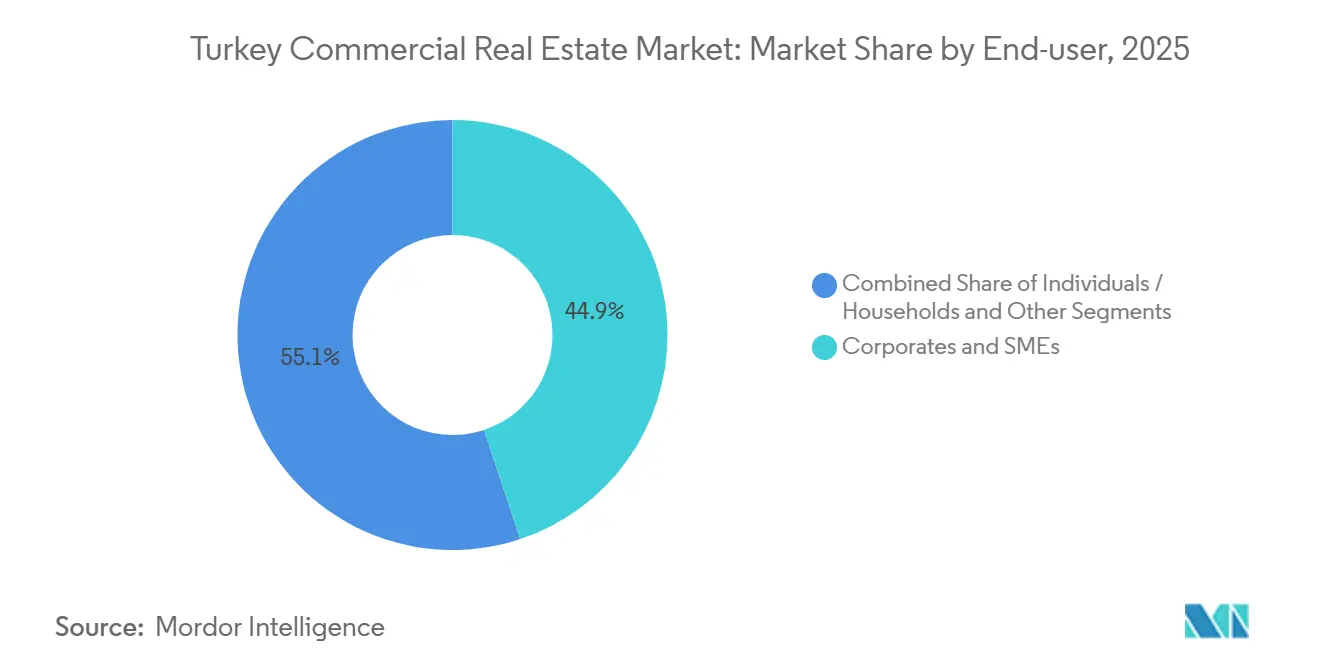

- Nach Endnutzer entfielen 44,9 % der Marktgröße des türkischen Gewerbeimmobilienmarkts im Jahr 2025 auf Unternehmen und KMU; dieselbe Gruppe ist für den höchsten CAGR von 10,03 % bis 2031 positioniert.

- Nach Stadt entfielen 37,3 % des Wertes im Jahr 2025 auf Istanbul, während Izmir bis 2031 voraussichtlich mit einem CAGR von 10,23 % expandieren wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Türkei Gewerbeimmobilienmarkt Trends und Einblicke

Treiber-Wirkungsanalyse*

| Treiber | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Nearshoring und exportorientierte Fertigung steigern die Nachfrage nach Logistik/Industrie | +2,1 | Marmara- und Ägäiskorridore | Mittelfristig (2–4 Jahre) |

| Wachsender E-Commerce beschleunigt moderne Lagerhaltung und Zustellzentren auf der letzten Meile | +1,9 | National mit Schwerpunkt Istanbul | Mittelfristig (2–4 Jahre) |

| Tourismuserholung unterstützt Hotels, Einzelhandel und gemischt genutzte Objekte in Küsten- und Kulturstädten | +1,8 | Küstenregionen und Kappadokien | Kurzfristig (≤ 2 Jahre) |

| Stadterneuerung und erdbebenresistente Neubauten schaffen Klasse-A-Entwicklungspipelines | +1,6 | Istanbul, Izmir, Bursa | Langfristig (≥ 4 Jahre) |

| Rechenzentren und Gewerbeparks profitieren von der strategischen Lage | +1,2 | Ankara und Istanbul | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nearshoring und exportorientierte Fertigung steigern die Nachfrage nach Logistik/Industrie

Europäische Automobilhersteller haben ihre Kapazitäten in der Türkei im Jahr 2024 ausgebaut, was zu einem Anstieg der Industriemieten um 100 % führte, da die Organisierten Industriezonen schnell belegt wurden. Renaults Investition von 220 Millionen USD in Bursa steigerte die Elektrofahrzeugproduktion und löste ergänzende Lagervermietungen in einem Umkreis von 100 Kilometern aus. Die Fertigungs-Auslandsdirektinvestitionen stiegen um 32,5 % im Jahresvergleich auf 2,3 Milliarden USD, diversifiziert über niederländische, deutsche und US-amerikanische Investoren. Die Regierungspolitik zielt nun auf 10 Milliarden USD pro Jahr an neuen Auslandsdirektinvestitionen ab, hauptsächlich durch die Erweiterung der Kapazitäten Organisierter Industriezonen und die Vereinfachung von Genehmigungsverfahren. Diese Maßnahmen verkürzen die Lieferketten nach Europa und senken die Logistikkosten um bis zu 18 % gegenüber Standorten in Zentralanatolien.

Tourismuserholung unterstützt Hotels, Einzelhandel und gemischt genutzte Objekte in Küsten- und Kulturstädten

Die Tourismuseinnahmen erreichten 2024 61,1 Milliarden USD, als 52,6 Millionen Besucher Küstenorte und historische Viertel besuchten. Die Fünf-Sterne-Auslastung in Antalya überstieg zwischen Mai und Oktober 85 %, was ins Stocken geratene Hotelpipelines wiederbelebte. Istanbuls Tersane-Uferpromenade verbindet Einkaufen, Gastronomie und Museen auf 140.000 Quadratmetern, um Besucherausgaben zu erschließen.[2]Türkei Immobilienmarktbericht H1 2024, Cushman & Wakefield, cushmanwakefield.com Luxus-Hochstraßenmieten auf der Bağdat Avenue erreichten 250 USD pro Quadratmeter pro Monat, ein Aufschlag von 40 % gegenüber Nebenlagen. Ein Mehrwertsteuerbefreiungsprogramm für Hotelrenovierungen mit mehr als 50 Zimmern beschleunigt Investitionszyklen und hält die tourismusgetriebene Nachfrage aufrecht.

Stadterneuerung und erdbebenresistente Neubauten schaffen Klasse-A-Entwicklungspipelines

Gesetz 6306 schreibt den Abriss nicht konformer Gebäude vor und schafft eine jahrzehntelange Klasse-A-Pipeline. Die ISMEP-Finanzierung von 1,26 Milliarden USD wird bis Ende 2024 1.095 öffentliche Gebäude sanieren. Die Einhaltung neuer Bauvorschriften erhöht die Kosten um 15 %–25 %, sichert jedoch Mietaufschläge von bis zu 30 %, da Mieter Sicherheit priorisieren und Versicherer Prämien senken[3]Türkei Wirtschaftsmonitor, Weltbank, worldbank.org. Emlak Konuts 150-Millionen-USD-Projekt Yeni Fikirtepe umfasst 11.000 erdbebensichere Einheiten sowie Einzelhandelseinrichtungen. Istanbul, Izmir und Bursa beherbergen 70 % der Sanierungsstandorte und schaffen langfristige Nachfrage nach Ingenieurleistungen und Baumaterialien.

Wachsender E-Commerce beschleunigt moderne Lagerhaltung und Zustellzentren auf der letzten Meile

Der Online-Umsatz stieg 2023 auf ein Äquivalent von 66,6 Milliarden USD und hob die Lagerflächenabsorption in H1 2024 auf 179.700 Quadratmeter – ein Sprung von 138 %. FedEx eröffnete im September 2025 einen 130-Millionen-USD-Hub mit 25.000 Quadratmetern am Flughafen Istanbul und verkürzte die regionalen Transitzeiten um 30 %. Amazons Fulfillment-Center in Tuzla beschäftigt 1.500 Mitarbeiter und wickelt Same-Day-Lieferungen in der gesamten Marmararegion ab. SMARTISTs erste Phase mit 205.000 Quadratmetern unterstreicht Istanbuls Bedeutung als Luftfrachtstandort. Staatlich ausgewiesene Logistikzonen bieten Land zu 40 % günstigeren Preisen als private Standorte und katalysieren nationale Distributionsnetzwerke.

Hemmnisse-Wirkungsanalyse*

| Hemmnisse | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Währungsvolatilität, hohe Inflation und Finanzierungskosten erschweren die Risikoprüfung | -1,5 | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Einhaltung der Erdbebenvorschriften und Bauinflation erhöhen Projektbudgets | -0,9 | Istanbul, Izmir, Bursa | Mittelfristig (2–4 Jahre) |

| Variabilität bei Genehmigungen sowie geopolitische und politische Unsicherheit verlängern Zeitpläne | -0,7 | National | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Währungsvolatilität, hohe Inflation und Finanzierungskosten erschweren die Risikoprüfung

Die türkische Lira verlor 2024 30 % gegenüber dem Dollar, während die Inflation 64,77 % erreichte und ungesicherte Renditen unter Druck setzte. Ein Leitzins von 50 % führt zu Gewerbekreditkosten von 55 %–65 %, was den Einsatz von Fremdkapital unwirtschaftlich macht, sofern die Mieten nicht jährlich um 40 % angepasst werden. Dollargebundene Mietverträge und Swaps mindern das Risiko, schmälern jedoch 3 %–5 % der Bruttorenditeaufschläge. İş GYO und Akfen verschoben Kapitalerhöhungen, nachdem der REIT-Index in den ersten neun Monaten des Jahres 2024 in Lira-Rechnung um 18 % gefallen war. Kapitalstarke Konglomerate und Staatsfonds dominieren daher Akquisitionen und verdrängen stark fremdfinanzierte Private-Equity-Investoren.

Einhaltung der Erdbebenvorschriften und Bauinflation erhöhen Projektbudgets

Obligatorische seismische Isolatoren und Stahlbeton erhöhen die Basiskosten um 15 %–25 %, während Stahl und Zement den Verbraucherpreisindex 2024 um bis zu 15 Punkte übertrafen. Die Sanierung eines 10-stöckigen Gebäudes in Kadıköy kann 800–1.200 USD pro Quadratmeter kosten, verglichen mit 600–900 USD für Neubauten auf unbebauten Grundstücken. Genehmigungsverfahren dauern bei fragmentierten Eigentumsverhältnissen durchschnittlich 18–24 Monate, was die Haltekosten erhöht und Einnahmen verzögert. Versicherer lehnen nun nicht konforme Gebäude ab und drängen Vermieter zu Sanierungen oder Mieterwechseln. Kleinere Entwickler ohne ausreichende Bilanzkraft scheiden aus oder fusionieren, was die Konsolidierung vorantreibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Geschäftsmodell: Dominanz der Vermietung spiegelt renditeorientiertes Kapital wider

Vermietungsobjekte machten 2025 73,7 % des Marktanteils im türkischen Gewerbeimmobilienmarkt aus, angetrieben von Investoren, die dollarindexierte Einkommensströme bevorzugen, die vor einer Lira-Abwertung schützen. Pensionsfonds und GYOs strukturieren Triple-Net-Mietverträge, die auf Klasse-A-Büros und Einkaufszentren annualisierte Renditen von 8 %–10 % erzielen. Die Build-to-Rent-Welle erweitert das Angebot für junge Berufstätige, da die Wohneigentumsquote auf 58 % sinkt. Bruchteilseigentum über die im August 2025 eingeführten handelbaren Zertifikate für das 1,51-Milliarden-USD-Projekt Damla Kent könnte die Lücke zwischen Vermietung und Verkauf verringern, indem Liquidität für Privatanleger erschlossen wird. Verkaufstransaktionen bleiben kleiner, erzielen jedoch Aufschläge in Luxus-Küstenenklaven, wo Bodrum-Villen 2024 um 12 %–18 % im Wert stiegen.

Die Verkaufsaktivität wird voraussichtlich mit einem robusten CAGR von 9,42 % wachsen, auch wenn sie mit Gegenwind durch höhere Staatsbürgerschaftsschwellen und Hypothekenkosten von über 30 % konfrontiert ist. Langfristiges Aufwärtspotenzial für Verkäufe besteht über digitale Plattformen, die Abwicklungszyklen verkürzen, sowie durch Masterplan-Gemeinschaften mit integrierten Annehmlichkeiten. Dennoch werden Vermietungen das Fundament des türkischen Gewerbeimmobilienmarkts bleiben, da Institutionen vorhersehbare Cashflows und Dividendentransparenz priorisieren.

Nach Immobilientyp: Logistikboom kontrastiert mit Reife des Einzelhandels

Der Einzelhandel führte die Umsatztabelle 2025 mit 37,1 % an, gestützt durch 441 Einkaufszentren mit insgesamt fast 14 Millionen Quadratmetern Mietfläche. Logistikimmobilien werden jedoch voraussichtlich den schnellsten CAGR von 9,81 % verzeichnen, da E-Commerce und Nearshoring die Lagerleerstände verringern. Lagermieten im Tuzla-Korridor Istanbuls verdoppelten sich im Jahresvergleich, während die Hafenerweiterung Izmirs eine kosteneffiziente Distribution nach Europa unterstützt. FedEx' 130-Millionen-USD-Flughafenhub und SMARTISTs skalierbarer Luftfrachtcampus sind Beispiele für institutionelle Wetten auf Türkeis Logistikrückgrat.

Obwohl der stationäre Einzelhandel mit Online-Kannibalisierung konfrontiert ist, halten erlebnisorientierte Formate – Kinos, Indoorskipisten und Foodhallen – die Auslastung in Flaggschiff-Centern wie dem Mall of Istanbul über 95 %. Hochstraßenstreifen in Nişantaşı erzielen Mieten von 250 USD pro Quadratmeter und nutzen die Luxusnachfrage von Touristen. Die Büronachfrage erholte sich stark, wobei die Auslastung von Klasse-A-Büros in Istanbul mit 89,7 % einen 12-Jahres-Höchststand erreichte, getragen durch Konsolidierungen in erdbebensichere Türme. Rechenzentrum- und Gastgewerbe-Pipelines diversifizieren den Anlagemix und stellen sicher, dass das traditionelle Büro-Einzelhandel-Duo den türkischen Gewerbeimmobilienmarkt nicht mehr dominiert.

Nach Endnutzer: Unternehmen und KMU führen den Nutzer-Mix an

Unternehmen und KMU hielten 2025 einen Umsatzanteil von 44,9 % und unterstreichen damit ihre Rolle als primäre Treiber des türkischen Gewerbeimmobilienmarkts. Die 3,5 Millionen registrierten Unternehmen des Landes sowie Risikokapitalzuflüsse von 1,2 Milliarden USD im Jahr 2023 speisen eine konstante Nachfrage nach modernen Büros, Leichtfertigungslagern und Rechenzentrumsgrundstücken. Multinationale Unternehmen mieteten 2024 60 % des neuen Klasse-A-Angebots Istanbuls und bevorzugten erdbebensichere Türme mit LEED-Zertifizierung, die Versicherungskosten senken. KMU, insbesondere E-Commerce-Startups, bevorzugen Co-Working-Umgebungen; Anbieter flexibler Flächen erweiterten ihre Präsenz 2024 um 25 %.

Privatpersonen und Haushalte machen einen kleineren Anteil aus, tragen jedoch Luxus-Küstenprojekte. Bodrum-Villen stiegen 2024 um 18 % im Wert, nachdem eine Welle vermögender Käufer aus Golfmärkten in Markenresidenzen mit Marinazugang investierte. Staatlich subventionierte Mietunterstützung für Tech-Startups im Rahmen des KOSGEB-Programms lenkt KMU in spezialisierte Technologieparks in Ankara und Istanbul und stärkt den prognostizierten CAGR von 10,03 % für unternehmensgetriebene Nachfrage. Der Marktanteil von Unternehmen im türkischen Gewerbeimmobilienmarkt wird voraussichtlich leicht steigen, da crowdfinanzierte Zertifikate beginnen, mietersspezifische Gebäudehüllen zu finanzieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Istanbuls Anteil von 37,3 % am nationalen Wert beruht auf einer unübertroffenen Infrastrukturdichte und hoher Konsumausgaben. Die Stadt absorbierte in H1 2024 138.597 Quadratmeter Klasse-A-Bürofläche, ein Anstieg von 32,9 % gegenüber dem Vorjahr, während das Istanbul Financial Center in seinen Ankertürmen, die die Zentralbank und die Kapitalmarktaufsichtsbehörde beherbergen, Vollbelegung erreichte. Erstklassige Logistikmieten im Flughafenkorridor verdoppelten sich, da Mieter um die letzten bebaubaren Grundstücke innerhalb der dritten Ringstraße kämpften. Dennoch schränkt die seismische Sanierung ältere Bestände ein; ISMEP riss bis Ende 2024 592 nicht normgerechte Gebäude ab und erschloss eine 1,26-Milliarden-USD-Pipeline normkonformer Neubauten.

Ankara, lange eine Verwaltungsstadt, schärfte sein Technologieprofil, nachdem Google 1,2 Milliarden USD für einen Rechenzentrumsstandort in Sincan zugesagt hatte. Büromieten von 18 USD pro Quadratmeter pro Monat bieten 60 % Einsparungen gegenüber Istanbul und veranlassen Staatsbehörden und ausländische Botschaften, Klasse-A-Flächen in Çankaya vorab zu mieten. Staatliche Anreize erstatten Startups in den Technologieparks Bilkent und Hacettepe bis zu 50 % der Miete und decken die KMU-Nachfrage. Unterdessen spiegelt Izmirs CAGR-Ausblick von 10,23 % die Hafenerweiterung wider, die den Containerdurchsatz bis 2030 vervierfachen und Nearshoring-Hersteller anziehen wird, die zollfreies Land suchen.

Die übrigen türkischen Märkte zeigen punktuelle Widerstandsfähigkeit. Antalyas 52,6 Millionen nationale Touristenankünfte im Jahr 2024 generierten 61,1 Milliarden USD an Besuchereinnahmen, die in Hotel- und Einzelhandelsprojekte einfließen. Bursas Automobilkorridor profitierte von Renaults 200-Millionen-EUR-Werksaufrüstung und löste Nachfrage nach ergänzenden Lagern in einem Umkreis von 100 Kilometern aus. Die kommunale Digitalisierung von Genehmigungsabläufen verkürzt Projektlaufzeiten in den größten Metropolen um 20–30 %, während kleinere Gemeinden weiterhin mit fragmentierten Grundbucheintragungen kämpfen, was die Haltekosten für Entwickler erhöht.

Regulatorisches Umfeld

Der türkische Markt für Gewerbeimmobilien wird durch ein regulatorisches Gefüge geregelt, das Flächennutzungsplanung, Bauaufsicht, Kapitalmarktaufsicht und Transaktionsvorschriften umfasst. Die städtische Erneuerung bleibt weiterhin im Gesetz Nr. 6306 verankert, und die Änderungen der Durchführungsvorschriften vom Februar 2026 haben die Umwandlungsprozesse weiter vereinfacht, einschließlich Anpassungen der Sicherheitsquoten von Bauunternehmern für ab dem 1. Januar 2024 ausgestellte Lizenzen. Die Machbarkeit der Flächenentwicklung wird auch durch den im April 2025 aktualisierten Rahmen für den Wertsteigerungsanteil geprägt, der den staatlichen Anteil auf 90 % der durch Änderungen des Bebauungsplans erzielten Wertsteigerung festlegt und die Anforderungen an Bewertungs- und Gutachterausschüsse formalisiert.

Im Jahr 2026 wurden die Transaktions- und Vermögensbetriebsvorschriften weiter verschärft. Die Änderungen der Immobilienhandelsverordnung vom April 2026 führten ein sicheres Zahlungssystem für Immobilienverkäufe ein, um die Eigentumsübertragung mit dem Zahlungsfluss abzustimmen, wobei die Anwendung ab dem 1. Juli 2026 im Rahmen des Handelsministeriums obligatorisch ist. Für verwaltete Mehreigentümer-Objekte begrenzten die Änderungen des Immobilieneigentumsgesetzes (Gesetz Nr. 634) vom Mai 2026 die freien Erhöhungen der Instandhaltungsgebühren für Anlagen und Wohnungen, indem Erhöhungen über der Neubewertungsrate an die Mehrheitszustimmung des Immobilieneigentümerausschusses gekoppelt wurden, was sich auf die Budgetierung und die Weitergabe von Betriebskosten in gemischt genutzten und einzelhandelsgeprägten Objekten auswirkt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Gewerbeimmobilien in der Türkei beginnt mit der Flächenzusammenlegung und der Machbarkeitsprüfung der Flächennutzungsplanung (kommunale Plangenehmigungen und DAP-/Wertsteigerungsberechnungen), setzt sich mit der Projektfinanzierung fort (Bankkredite, die durch hohe Zinsen eingeschränkt sind, Eigenkapital über GYOs und Partner sowie alternative Instrumente wie die von der SPK überwachten Immobilienzertifikate, die im Damla-Kent-Modell in Istanbul verwendet werden) und geht dann in die Design- und Genehmigungsphase über (BIM-gestütztes Design, Erdbebenkonformität und Bauaufsicht). Es folgt der Bau, an dem Generalunternehmer, spezialisierte TGA-Firmen sowie vorgelagerte Stahl- und Zementlieferanten beteiligt sind. Vermietung und Vermittlung werden von lokalen und globalen Beratungsunternehmen abgewickelt, und die Kette endet mit dem Immobilien- und Facility-Management, bei dem betriebliche Transparenz und die Steuerung der Nebenkosten zunehmend an Bedeutung gewinnen.

Entlang der Kette werden Compliance-Kapazitäten und die Bereitstellung von Infrastruktur zunehmend entscheidend. Die Qualifikation und Überwachung von Bauunternehmern wird durch das Klassifizierungs- und Registrierungssystem des Ministeriums für Umwelt, Urbanisierung und Klimawandel unterstützt (mit eindeutigen Genehmigungsnummern, die über SHANTIYE-M zugänglich sind), während Begrenzungen für Baustellenleiter und Aufsichtsvorschriften auf eine bessere Bauqualität und ein geringeres Ausführungsrisiko abzielen. Auf der Nachfrageseite steigern große Infrastrukturprogramme den Standortwert für Logistik- und Gewerbeparks: Im März 2026 genehmigte die Weltbank eine Finanzierung von 2 Milliarden USD für die 127 km lange Istanbul North Rail Crossing (INRAIL), und bis Mai 2026 trat das Projekt in eine Phase der Interessensbekundung für Beratungsleistungen mit mehreren Ausschreibungspaketen ein, was den Entwicklungszeitplan für Industrie-, Lager- und verkehrsorientierte Gewerbeprojekte rund um neue Fracht- und Personenverkehrsanbindungen verlängert.

Wettbewerbslandschaft

Der Wettbewerb bleibt stark fragmentiert, wobei die führenden GYOs nur einen bescheidenen Anteil am gesamten Bruttoanlagevermögen kontrollieren – was erheblichen Spielraum für eine Branchenkonsolidierung lässt. Emlak Konut nutzt seine steuerlich begünstigte REIT-Struktur, um Wohneinheiten vorab zu verkaufen, die gemischt genutzte Masterpläne finanzieren, während Torunlar auf das Einkaufszentrummanagement setzt, um Mittel in Logistikflächen zu reinvestieren. İş GYO und Akfen verschoben 2024 Sekundärangebote, nachdem der REIT-Index in Lira-Rechnung 18 % verloren hatte, was den Finanzierungsengpass durch Leitzinsen von 50 % verdeutlicht. Kapitalstarke Konglomerate wie Orjin Group nutzen die Lücke: Die Akquisition von 42 % an IstinyePark für 500 Millionen USD im April 2024 bepreiste Trophäen-Einzelhandelsimmobilien neu bei über 13.500 USD pro Quadratmeter.

Ausländische Staatsfonds aus Katar, Abu Dhabi und Kuwait konzentrieren sich auf einkommensindexierte Büro- und Gastgewerbeengagements und arbeiten dabei häufig mit lokalen Entwicklern für Genehmigungen und Baukompetenz zusammen. Koc Holdings Marinaerwerb für 504 Millionen USD im Mai 2025 diversifiziert in den Freizeitbereich und sichert gleichzeitig Dollar-Cashflows. Private Entwickler Rönesans, NEF und DAP Yapı setzen zunehmend auf modulare Bauweise und vorgefertigte Elemente, um Bauzyklen um bis zu 25 % zu verkürzen – eine taktische Absicherung gegen volatile Zementpreise.

PropTech-Disruptoren fügen einen weiteren Wettbewerbsvektor hinzu. Handelbare Immobilienzertifikate, erstmals für das 1,5-Milliarden-USD-Projekt Damla Kent ausgegeben, ermöglichen es Privatanlegern, blockchain-gesicherte Anteile an Mieteinnahmen zu erwerben und Transaktionsgebühren auf 0,4 % zu senken. Digitale Zwillingsplattformen, die den Energieverbrauch optimieren, senken die Betriebskosten um 8–12 % – ein Verkaufsargument für institutionelle Käufer, die ESG-Verpflichtungen unterliegen. Beratungsgrößen – Cushman & Wakefield, JLL, Colliers – bündeln diese Technologien in Vermögensverwaltungsmandaten und streben nach höhermargigen Beratungsgebühren, während reine Maklermargen sinken.

Führende Unternehmen der türkischen Gewerbeimmobilienbranche

Emlak Konut GYO

Torunlar GYO

Rönesans Gayrimenkul

NEF

Sinpaş GYO

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein klarer Freiraum liegt an der Schnittstelle von erdbebensicherer Erneuerung und institutionellem Betrieb. Die durch das Gesetz 6306 vorangetriebene Transformation, unterstützt durch Programme wie ISMEP und verstärkt durch die Aktualisierungen der Durchführungsvorschriften 2026, hält eine große Pipeline von Neubauten und Sanierungen in Istanbul und anderen Großstädten mit hohem Risiko aktiv. Dieses Umfeld schafft eine praktikable Möglichkeit für Entwickler und Investoren, die technische Kompetenz, gestaffelte Mieterumzüge und Aufwertungen im Bereich nachhaltiges Bauen zu finanzierbaren Sanierungspaketen zusammenfassen können. Die regulatorischen Rahmenbedingungen beeinflussen auch die Machbarkeitsentscheidungen, da der 90-prozentige Wertsteigerungsanteil, der an Änderungen des Bebauungsplans gekoppelt ist (im Rahmen des 2025 aktualisierten Regelwerks), Projekte begünstigt, die sich an bestehenden Rechten orientieren, Brachflächen neu positionieren oder Partnerschaftsstrukturen nutzen, die den staatlichen Anteil berücksichtigen.

Auch gemischt genutzte Sanierungsprojekte und moderne, einzelhandelsgeprägte Zielorte bieten investierbare Möglichkeiten, bei denen Tourismus und Besucherfrequenz erlebnisorientierte Formate unterstützen. Istanbuls Uferrevitalisierungsprojekte und großformatige Mischnutzungsvorhaben zeigen, dass das Interesse der Entwickler nicht auf traditionelle Büro- oder reine Einzelhandelsflächen beschränkt ist. Auch außerhalb Istanbuls setzt sich die Angebotsaktivität fort: Maximum Life A.Ş. startete im April 2026 das Projekt Maximum Life Eryaman in Ankara, das 38.000 Quadratmeter Einzelhandelsfläche neben Büros und 900 Wohneinheiten umfasst, und Vakif GYO unterzeichnete im Februar 2026 einen Bauvertrag für das Mischnutzungsprojekt VYeniKonak in Izmir, das eine LEED-Gold-Zertifizierung anstrebt. Gleichzeitig stärken die gesetzlichen Aktualisierungen vom Juni 2026, die den Regulierungsrahmen für das Istanbul Finance Center erweiterten, die Rolle regulierter Finanzdistrikt-Ökosysteme bei der Gestaltung der Nachfrage nach Grade-A-Büros und Serviced-Retail-Flächen rund um Ankerinstitutionen.

Aktuelle Branchenentwicklungen

- Juni 2026: Emlak Konut GYO schloss die Emission von Mietzertifikaten (Sukuk) im Wert von 650 Millionen USD mit einer Laufzeit von 5 Jahren und einem Kupon von 7,75 % ab und notierte diese an der London Stock Exchange. Die Transaktion erweiterte die Finanzierungsmöglichkeiten über kostspielige inländische Kredite hinaus und stärkte die Fähigkeit des REIT, große Mischnutzungsprojekte unter strafferen lokalen Liquiditätsbedingungen zu finanzieren.

- September 2025: FedEx eröffnete am Flughafen Istanbul ein 130-Millionen-USD-Zentrum mit 25.000 Quadratmetern und einer Verarbeitungskapazität von 7.000 Paketen pro Stunde. Die Anlage erhöhte die Attraktivität des Flughafenkorridors für moderne Logistikimmobilien, indem sie die Transitzeiten verkürzte und leistungsfähigere Fulfillment-Netzwerke unterstützte.

- Oktober 2024: BLG Capital verkaufte Galataport Istanbul für 2,2 Milliarden USD an die Dogus Group, eine der größten Immobilientransaktionen der Türkei. Der Deal setzte neue Preisbenchmarks für erstklassige Mischnutzungsobjekte am Wasser und unterstrich das anhaltende Investoreninteresse an hartwährungs- und tourismusgebundenen Cashflows an Top-Standorten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt wird als der jährliche Wert von gewerblichen Immobilientransaktionen und Vermietungsaktivitäten in der Türkei bemessen, umgerechnet in USD für eine konsistente Vergleichbarkeit über die Jahre, und spiegelt die Nachfrage über die wichtigsten einkommensgenerierenden Anlageklassen wider.

Ausschlüsse aus dem Anwendungsbereich: reine Wohnimmobilientransaktionen, landwirtschaftliche Flächen und unerschlossenes Land ohne aktive gewerbliche Nutzung werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Geschäftsmodell

- Verkauf

- Vermietung

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Die Desk Research legte die Grundstruktur für das Modell fest und half, die Nachfragetreiber zu verankern, die typischerweise die gewerbliche Immobilienaktivität in der Türkei bewegen. Wir stützten uns auf öffentliche Makro- und Branchenindikatoren, wie Veröffentlichungen von TurkStat, Daten der Zentralbank der Republik Türkei und Publikationen des Ministeriums für Finanzen und Wirtschaft, um Inflation, Kreditbedingungen und den Investitionskontext zu verstehen.

Um diese Signale mit dem Immobilienmarkt zu verknüpfen, prüften wir auch Quellen wie Transaktionsstatistiken des Grundbuch- und Katasteramts, kommunale Planungs- und Genehmigungsangaben, soweit verfügbar, sowie Berichte von Branchenverbänden und großen Broker-Research-Seiten, die nicht kostenpflichtige Übersichten zu Vermietungs- und Investitionstrends veröffentlichen. Unternehmensberichte, Investorenpräsentationen und geprüfte Finanzberichte börsennotierter Entwickler und REITs wurden verwendet, um Preisannahmen und Portfoliowachstum auf Plausibilität zu prüfen. In einigen Fällen wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten und Marktinformationen genutzt, und eine Datenbank auf Sendungsebene für Import-Export wurde für baubezogene Aktivitätsprüfungen verwendet. Die oben aufgeführten Quellen sind beispielhaft, und weitere öffentliche Dokumente und Einreichungen wurden ebenfalls für die Datenerhebung, den Abgleich und die Klärung von Lücken verwendet.

Primärinterviews und Umfragen

Die Primärforschung wurde eingesetzt, um zu bestätigen, was tatsächlich verkauft wird im Vergleich zu dem, was vermarktet wird, was die Annahmen zu Belegung, Anreizen und effektiven Preisen präzisierte. Wir sprachen mit einer Mischung aus Vermietern, Entwicklern, Maklern, Immobilienverwaltern, Kreditgebern und großen Mietern in wichtigen türkischen Zentren und sammelten auch Ansichten, die die Nachfrage auf nationaler Ebene widerspiegeln.

Wo die Antworten voneinander abwichen, überprüften wir die Modelltreiber erneut und kontrollierten Eingaben wie den Zeitpunkt der Währungsumrechnung, Mietvertragsstrukturen und die Aufteilung zwischen Investitionsverkäufen und Mietmärkten, sodass die endgültige Marktgröße widerspiegelt, wie Geschäfte im aktuellen Zyklus bepreist und abgeschlossen werden.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 36 % | CXOs: 15 % | |

| Mid-Tier: 43 % | Funktions-/Bereichsleiter: 31 % | |

| Kleinere Akteure: 21 % | Manager: 54 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Ansatz, bei dem nationale Transaktions- und Vermietungssignale zu einem gewerblichen Nachfragepool rekonstruiert und dann unter Verwendung eines konsistenten Zeitpunkts für die Währungsumrechnung in USD umgerechnet werden. Sobald der Gesamtmarkt gebildet ist, wird er mit selektiven Bottom-up-Näherungen getestet, wie z. B. stichprobenartigen Mieten multipliziert mit belegten Flächenprüfungen sowie Rückmeldungen von Anbietern und Vertriebskanälen zu Transaktionsvolumen, die dann zur Anpassung von Ausreißern verwendet werden.

Zu den wichtigsten Eingabewerten des Modells gehören die Preisentwicklung von Gewerbeimmobilien, die Vermietungsabsorption und die Leerstandsrichtung, die Pipeline neuer Angebote und Fertigstellungen, die Kreditverfügbarkeit und die Preisgestaltung gewerblicher Kredite, das Interesse ausländischer Investoren sowie das inflationsgebundene Mietverhalten, sofern dies in Verträgen üblich ist. Für Prognosen wird eine Szenarioanalyse verwendet, da Zinssätze, Inflation und Wechselkursschwankungen den Zeitpunkt von Geschäften erheblich verändern können, und der gewählte Pfad wird dann durch Expertenkonsens über das voraussichtliche Tempo der Erholung bei Vermietung und Investition validiert. Wenn Bottom-up-Indikatoren für eine Stadt oder einen Anlagetyp fehlen, schließen wir Lücken durch Proxy-Metriken wie vergleichbare Anlagenrenditen und beobachtete Mietspannen und gleichen die Gesamtsummen dann wieder mit dem Nachfragepool auf nationaler Ebene ab.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch mehrere Prüfungen validiert, sodass offensichtliche Abweichungen frühzeitig erkannt werden, wie z. B. ungewöhnlich hohe Werte pro Quadratfuß, unplausible Jahr-für-Jahr-Sprünge oder Diskrepanzen im Vergleich zu bekannten Kredit- und Transaktionsbedingungen. Wir vergleichen die Ergebnisse auch mit unabhängigen Signalen wie der Richtung des Immobilienpreisindex, der Dynamik der Bau-Pipeline und offengelegten Änderungen im REIT-Portfolio, und folgen bei Befragten nach, wenn eine Abweichung nicht erklärt werden kann.

Vor der Freigabe wird eine Analystenprüfung über Annahmen, Berechnungen und die narrative Logik durchgeführt, und jede wesentliche Änderung löst eine gezielte Neuüberprüfung der betroffenen Eingabewerte aus. Der Bericht wird jährlich aktualisiert, mit Zwischenaktualisierungen, wenn wichtige politische oder makroökonomische Ereignisse die Finanzierung, den Wechselkurs oder die Transaktionsaktivität wesentlich verändern, und vor der Auslieferung wird eine abschließende Überprüfung durchgeführt, damit die Kunden die aktuellste verfügbare Sicht erhalten.

Größe des türkischen Marktes für Gewerbeimmobilien von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Zahlen für den türkischen Gewerbeimmobilienmarkt können weit voneinander abweichen, da die Marktabgrenzung nicht einheitlich behandelt wird und Preis- und Währungsentscheidungen zu großen Schwankungen in USD-Werten führen. Unterschiede treten auch auf, wenn manche Studien Wohn- und Gewerbewerte vermischen oder wenn sie den Wert von Investitionstransaktionen mit dem Wert der Entwicklungspipeline mischen, ohne die Verbindung klar darzustellen.

Die Streubreite wird häufig durch die Aktualisierungshäufigkeit und den Zeitpunkt der Währungsumrechnung verursacht, wobei die USD-Umrechnung entweder zu einem einzigen Stichtagskurs oder als Jahresdurchschnitt erfolgen kann, gefolgt von unterschiedlicher Behandlung von effektiven Mieten gegenüber Angebotsmieten und Leerstandsannahmen. Durch die Erzwingung eines konsistenten Zeitpunkts für die Währungsumrechnung, die erneute Überprüfung von Miet- und Renditeeingaben anhand von Transaktionsrückmeldungen und die Aktualisierung der Umrechnungs- und Preisannahmen zum Stand Januar 2026 reduziert Mordor Intelligence Übertreibungen, die durch veraltete Wechselkurse, die Verwendung von Schlagzeilenmieten oder ungeprüfte Leerstandsniveaus entstehen können.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 51,65 Milliarden USD (2025) | |

| Globale Unternehmensberatung A | 99,10 Milliarden USD (2025) | Die Zahl scheint einen breiteren regionalen und nutzungsspezifischen Anwendungsbereich zu verwenden und kann auch höhere Schlagzeilenpreise und einen abweichenden Zeitpunkt der Währungsumrechnung widerspiegeln, was die USD-Gesamtsummen in Phasen hoher Volatilität aufblähen kann. |

| Strategieberatung B | 61,20 Milliarden USD (2025) | Diese Schätzung wird auf der Ebene des Gesamtimmobilienmarktes dargestellt, sodass die Abgrenzung angrenzende Kategorien über Gewerbeimmobilien hinaus einschließen kann, und die zugrunde liegenden Variablen für die Aufteilung zwischen Vermietung und Investition sind nicht klar getrennt. |

Die Tabelle zeigt, dass die größten Abweichungen aus den Grenzen des Anwendungsbereichs sowie daraus resultieren, wie Mieten, Preise und Wechselkurse in einen einzigen USD-Wert für das Jahr umgerechnet werden. Wenn dasselbe Jahr mit einem konsistenten Zeitpunkt der Umrechnung und transaktionsgeprüften effektiven Preisen neu dargestellt wird, wird die Marktgesamtsumme leichter nachvollziehbar und reproduzierbar, was Nutzer typischerweise für Planung und Vergleiche benötigen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der türkische Gewerbeimmobilienmarkt im Jahr 2026?

Er wird für 2026 auf 56,11 Milliarden USD geschätzt und wächst bis 2031 mit einem CAGR von 8,64 %.

Welcher Immobilientyp wächst in der Türkei am schnellsten?

Logistikimmobilien verzeichnen die schnellste Expansion mit einem prognostizierten CAGR von 9,81 %, angetrieben durch E-Commerce- und Nearshoring-Nachfrage.

Warum werden Vermietungsmodelle gegenüber Verkaufstransaktionen bevorzugt?

Dollarindexierte Mietverträge sichern gegen Lira-Volatilität ab, bieten nominale Renditen von 8–10 % und profitieren von steuerbefreiten Dividendenregelungen für GYOs.

Welche Stadt bietet die höchste Wachstumsrate?

Izmir führt mit einem CAGR-Ausblick von 10,23 % dank Hafenerweiterung und niedrigerer Grundstückskosten.

Wie beeinflusst die Erdbebenregulierung die Entwicklungskosten?

Das Erdbebengesetz von 2018 erhöht die Baubudgets um 15–25 % und drängt Entwickler zu Neubauten oder Joint-Venture-Strukturen, die den Aufschlag absorbieren können.

Wer sind die führenden Akteure im türkischen Gewerbeimmobilienmarkt?

Emlak Konut GYO, Torunlar GYO, Sinpaş GYO und Akfen – zusammen halten sie 26 % des Bruttoanlagevermögens.

Seite zuletzt aktualisiert am: