Marktgröße und Marktanteil für Reflux-Testgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.39 Milliarden US-Dollar |

| Marktgröße (2031) | 5.40 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.23% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Reflux-Testgeräte von Mordor Intelligence

Die Marktgröße für Reflux-Testgeräte wird voraussichtlich von 4,22 Milliarden USD im Jahr 2025 und 4,39 Milliarden USD im Jahr 2026 auf 5,40 Milliarden USD bis 2031 wachsen, was einer CAGR von 4,23 % zwischen 2026 und 2031 entspricht.

Die beschleunigte Einführung der Lyon-Konsensus-2.0-Softwaremetriken, Krankenhausersatzzyklen und der Schwenk hin zur drahtlosen Kapselüberwachung prägen das Umsatzwachstum. Krankenhäuser erneuern veraltete katheterbasierte Systeme durch multimodale pH-Impedanz-Plattformen, die die Bewertung automatisieren und die Überprüfungszeit verkürzen, während drahtlose Systeme weiterhin Marktanteile gewinnen, da 96-Stunden-Überwachungsfenster Symptom-Reflux-Korrelationen erfassen, die 24-Stunden-Studien nicht erfassen. Der FDA-Rückruf der Klasse I vom Juni 2025, der Medtronics Bravo-CF-Kapsel betraf, eröffnete Wettbewerbsraum für Diversatek Healthcare und Jinshan Science & Technology, die nun beide Lyon-fähige Analysen und Cloud-Updates bündeln, die Vor-Ort-Firmware-Besuche umgehen. Gleichzeitig drängt die Leitlinienharmonisierung durch das American College of Gastroenterology und die European Society of Gastrointestinal Endoscopy Ärzte dazu, objektive Refluxnachweise zu dokumentieren, bevor die Protonenpumpenhemmer-Therapie eskaliert wird, was die Verfahrensnachfrage in der Gastroenterologie, Hals-Nasen-Ohrenheilkunde und Pneumologie ausweitet.

Wichtigste Erkenntnisse des Berichts

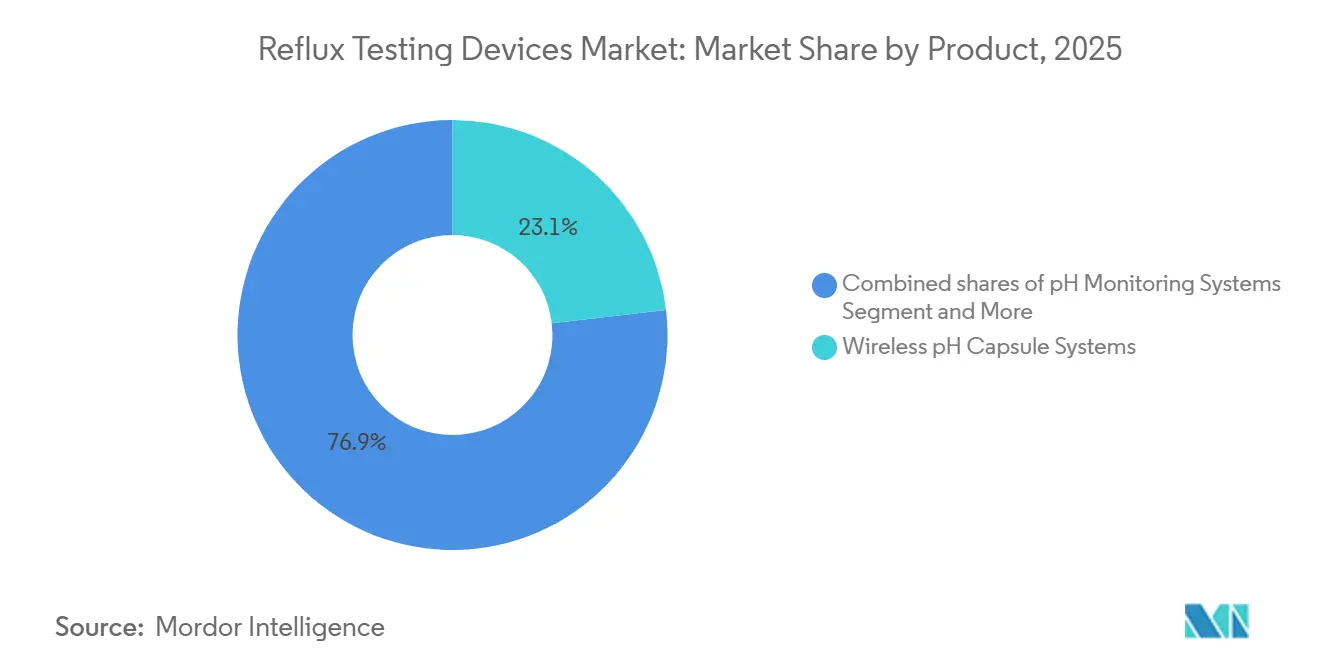

- Nach Produkttyp führten drahtlose pH-Kapsel-Systeme mit einem Marktanteil von 23,14 % am Markt für Reflux-Testgeräte im Jahr 2025 und werden voraussichtlich bis 2031 mit einer CAGR von 5,23 % wachsen.

- Nach Endnutzer entfielen auf Krankenhäuser 52,34 % des Umsatzes im Jahr 2025, während ambulante chirurgische Zentren mit einer CAGR von 6,12 % bis 2031 der am schnellsten wachsende Kanal sind.

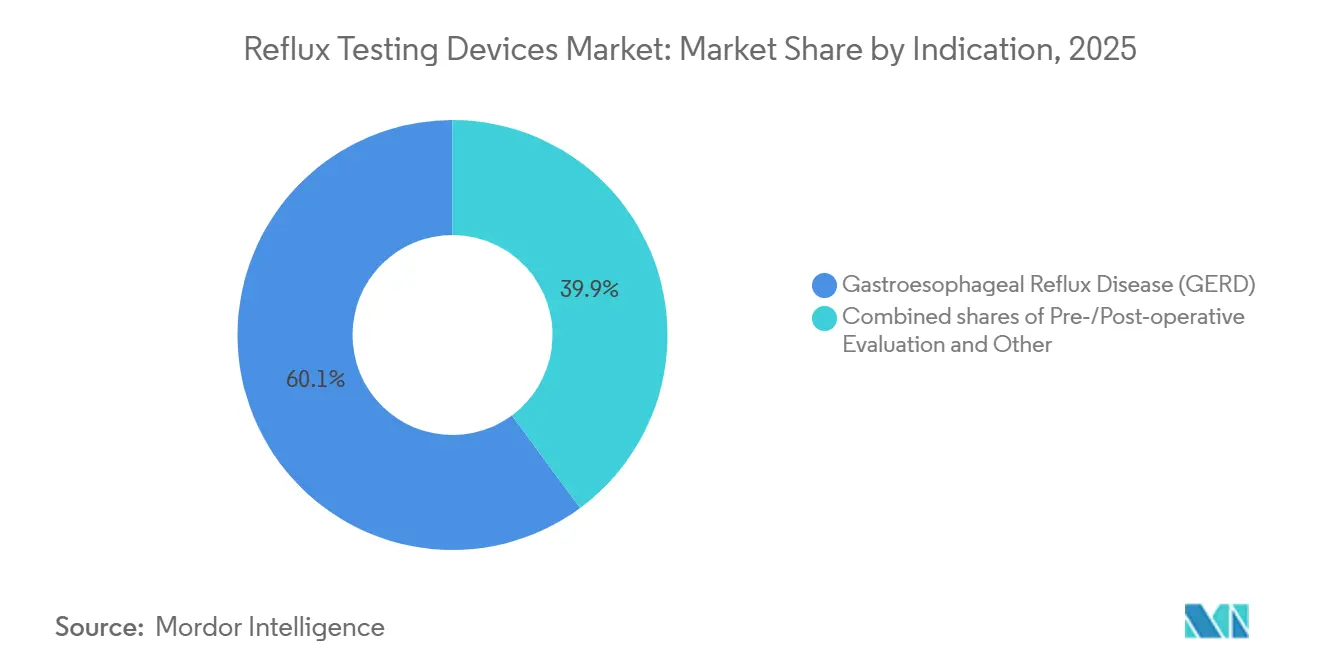

- Nach Indikation entfielen auf die gastroösophageale Refluxkrankheit 60,15 % der Nachfrage im Jahr 2025, und die gastroösophageale Refluxkrankheit (GERD) ist die am schnellsten wachsende Gruppe mit einer CAGR von 5,30 % bis 2031.

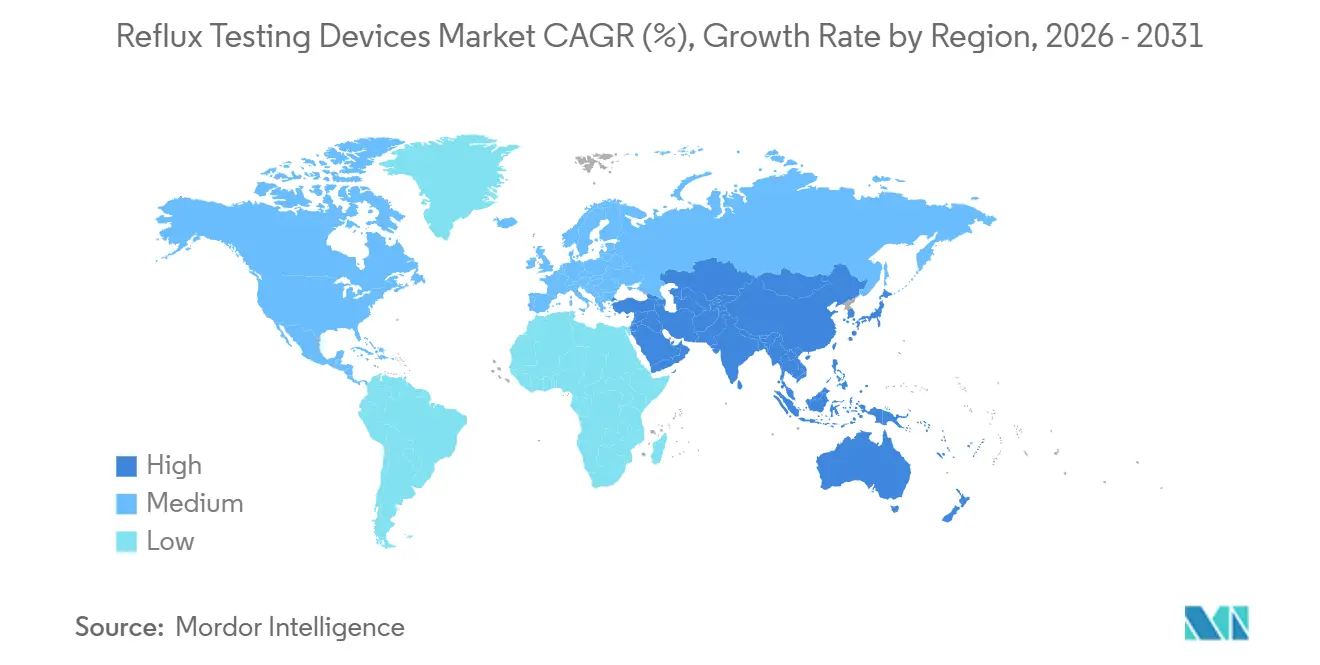

- Nach Geografie entfiel auf Nordamerika 46,54 % des globalen Umsatzes im Jahr 2025, während Asien-Pazifik voraussichtlich die höchste regionale CAGR von 6,34 % zwischen 2026 und 2031 verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Reflux-Testgeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Aktualisierte Leitlinien für Reflux-Tests standardisieren ambulante Überwachungsentscheidungen | +0.8% | Global, mit früher Einführung in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Drahtlose kapselbasierte Überwachung ermöglicht längere Studien und bessere Verträglichkeit | +1.1% | Nordamerika, Europa und städtische Märkte im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Zunehmende GERD- und extraösophageale Symptombelastung weitet Testüberweisungen aus | +0.9% | Global, insbesondere Asien-Pazifik und Lateinamerika | Langfristig (≥ 4 Jahre) |

| Krankenhausdominanz und Upgrades der installierten Basis stützen die Ersatznachfrage | +0.7% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| In Software eingebettete Lyon-Konsensus-2.0-Metriken fördern die objektive Einführung | +0.6% | Nordamerika, Europa und ausgewählte Tertiärzentren im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| IDN- und VA-Beschaffungsstandardisierung konsolidiert Geräteentscheidungen | +0.5% | Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Aktualisierte Leitlinien für Reflux-Tests standardisieren ambulante Überwachungsentscheidungen

Das Lyon-Konsensus-2.0-Rahmenwerk definiert eine Säureexpositionszeit von über 6 % als schlüssig für GERD und unter 4 % als ausschließend, wodurch subjektive Graubereiche beseitigt werden und Krankenhäuser veranlasst werden, Rekorder zu ersetzen, denen automatisierte Berechnungen des mittleren nächtlichen Basisimpedanzwerts und der post-Reflux-schluckinduzierten peristaltischen Welle fehlen. Diversatek integrierte diese Metriken in seine Zvu-3.4.0-Version im Juni 2025 und ermöglicht damit gleichzeitige Manometrie- und pH-Analysen in einer einzigen Benutzeroberfläche [1]Diversatek Healthcare, "AutoSCAN Analytics Overview," diversatekhealthcare.com. FDA-510(k)-Zulassungen erfordern nun den Nachweis der Genauigkeit von Lyon-Metriken, was Anbieter dazu veranlasst, objektive Bewertungsmodule einzubetten und softwaregesteuerte Erneuerungszyklen zu beschleunigen. Längere drahtlose Protokolle werden auch für Patienten mit negativen 24-Stunden-Katheterergebnissen vorgeschrieben, wodurch zusätzliche positive Befunde aufgedeckt und Verfahrensvolumina ausgeweitet werden.

Drahtlose kapselbasierte Überwachung ermöglicht längere Studien und bessere Verträglichkeit

Drahtlose Systeme verlängern die Beobachtung auf 96 Stunden, decken zirkadiane Säuremuster auf und zeichnen Symptomereignisse bei realen Aktivitäten auf, die Nasensonden stören. Die Bereitschaft der Patienten, drahtlose Tests zu wiederholen, erreicht 90 % gegenüber 50 % bei Kathetern – ein Compliance-Vorteil, der die Langzeitüberwachung refraktärer Fälle fördert. Medtronics Rückruf im Jahr 2025 schränkte das Angebot kurzzeitig ein, löste aber auch Krankenhausbewertungen von Jinshans alpHaFLEX-Gerät aus, das eine 50-Hz-Abtastung und native Lyon-Metriken bietet, sowie von Diversateks ZepHr-Kapsel, die beide während der Rückruflücke neue mehrjährige Verträge sicherten [2]Jinshan Science & Technology, "alpHaFLEX Wireless pH-Impedance System," jinshangroup.net.

Zunehmende GERD- und extraösophageale Symptombelastung weitet Testüberweisungen aus

Die globale GERD-Prävalenz steigt weiter an, und Überweisungen umfassen nun auch Patienten mit chronischem Husten und laryngopharyngealem Reflux, deren Pathologie eher Pepsin als Säure betrifft. Das Speichelpesin-Screening durch RD Biomeds PepsinCheck gewinnt an Bedeutung und zeigt in einer Metaanalyse aus dem Jahr 2025 eine gepoolte Sensitivität von 73 % und eine Spezifität von 72 %, wodurch geeignete Kandidaten in Impedanz-pH-Bestätigungsstudien geleitet werden. Der Direktvertrieb an Verbraucher umgeht Krankenhauskapitalbudgets und beschleunigt die Einführung bei symptomatischen Verbrauchern.

Krankenhausdominanz und Upgrades der installierten Basis stützen die Ersatznachfrage

Integrierte Versorgungsnetzwerke und das US-amerikanische Veterans-Affairs-System standardisieren Refluxüberwachungsprotokolle und erneuern Geräte alle fünf bis sieben Jahre, hauptsächlich weil Software-Upgrades auf älterer Hardware zurückbleiben. VA-Verträge vom Februar 2026 für Bravo-Systeme veranschaulichen die Beständigkeit etablierter Anbieter, doch Lyon-gesteuerte Metrikanforderungen drängen Krankenhäuser weiterhin zu Plattformen, die Remote-Cloud-Updates und die Interoperabilität mit elektronischen Patientenakten unterstützen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Patientenabneigung gegenüber Nasenkathetern dämpft die Testakzeptanz | -0.6% | Global, insbesondere in Märkten mit geringer Dichte an Magen-Darm-Spezialisten | Kurzfristig (≤ 2 Jahre) |

| Variabilität der Kostenübernahme und Vorautorisierungshürden für LPR/verlängerte Tests | -0.5% | Vereinigte Staaten, mit Auswirkungen auf Privatversicherungsmärkte in Lateinamerika | Mittelfristig (2–4 Jahre) |

| Kapazitäts- und Ausbildungslücken bei Spezialisten verlangsamen den Durchsatz | -0.4% | Asien-Pazifik, Naher Osten und Afrika sowie ländliches Nordamerika | Langfristig (≥ 4 Jahre) |

| Begrenzte US-Zulassung für einige Nicht-US-Systeme schränkt den Wettbewerb ein | -0.3% | Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Patientenabneigung gegenüber Nasenkathetern dämpft die Testakzeptanz

Trotz der Vorteile von Echtzeit-Impedanzdaten schrecken Nasensonden vor Wiederholungstests ab. Untersuchungen zeigen, dass nur die Hälfte der Probanden eine Katheterstudie wiederholen würde, gegenüber 90 % bei drahtlosen Kapseln. Hersteller haben weichere Polyurethan-Sonden eingeführt, aber Verträglichkeitslücken bestehen weiterhin, insbesondere im Asien-Pazifik-Raum, wo kulturelle Erwartungen nicht-invasive Ansätze bevorzugen. Eine verringerte Akzeptanz verzögert die Diagnose bei atypischen Refluxfällen und perpetuiert die empirische PPI-Therapie ohne objektive Nachweise.

Variabilität der Kostenübernahme und Vorautorisierungshürden für verlängerte Tests

US-amerikanische Versicherer erstatten CPT-Codes 91037 und 91038 für 96-stündige drahtlose Studien inkonsistent, mit Ablehnungsquoten von bis zu 40 %. Praxen halten daher minimale Kapselbestände vor, aus Sorge vor nicht erstatteten Gerätekosten. Ansprüche auf extraösophagealen Reflux sehen sich noch steileren Hürden gegenüber, was einige Patienten zur Selbstzahlung oder zum Verzicht auf Tests treibt. Direkt an Verbraucher gerichtete Speichelpesin-Kits füllen diese diagnostische Lücke teilweise.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Drahtlose Systeme überholen Katheter trotz Rückschlag durch Rückruf

Drahtlose pH-Kapsel-Systeme hielten im Jahr 2025 einen Marktanteil von 23,14 % und werden bis 2031 mit einer CAGR von 5,23 % wachsen – das schnellste Wachstum unter den Produktsegmenten –, angetrieben durch 96-Stunden-Überwachungsfenster, die Symptom-Reflux-Korrelationen erfassen, die 24-Stunden-Katheterstudien verpassen, sowie durch Patientenverträglichkeitsvorteile, die den Studienabbruch reduzieren. Medtronics FDA-Rückruf der Klasse I vom Juni 2025 für Bravo-CF-Kapselabgabegeräte – verbunden mit 33 schwerwiegenden Verletzungen durch Klebstoffherstellungsfehler – störte vorübergehend das Angebot, beschleunigte aber die Bewertungen von Jinshans alpHaFLEX-Drahtlossystem, das mit 50 Hz abtastet und Lyon-Konsensus-Metriken integriert, einschließlich der Erkennung post-Reflux-schluckinduzierter peristaltischer Wellen, und bietet Krankenhäusern während des Rückrufzeitraums eine differenzierte Alternative.

pH-Impedanz-Überwachungssysteme, das zweitgrößte Segment, profitieren von der Betonung des Lyon-Konsensus 2.0 auf mittlere nächtliche Basisimpedanz und Bolusklärungsmetriken, die Impedanzkanäle erfordern, die katheterbasierte Nur-pH-Systeme nicht besitzen, was Krankenhäuser dazu zwingt, veraltete Rekorder auf multimodale Plattformen aufzurüsten. Katheterbasierte pH-Überwachungssysteme sehen sich strukturellen Gegenwind durch Patientenabneigung ausgesetzt – nur 50 % der Probanden sind bereit, den Test zu wiederholen, gegenüber 90 % bei drahtlosen Systemen –, behalten aber einen Nischennutzen für präoperative Beurteilungen, bei denen Echtzeit-Impedanzwellenformen die chirurgische Planung leiten.

Nach Endnutzer: Ambulante chirurgische Zentren gewinnen Marktanteile, da wertbasierte Versorgung die Überweisungsmuster neu gestaltet

Krankenhäuser trugen 52,34 % des Umsatzes im Jahr 2025 bei, dank zentralisierter Beschaffung und Anforderungen an die Integration elektronischer Patientenakten, die Anbieter im Unternehmensmaßstab bevorzugen. Die Marktgröße für Reflux-Testgeräte für ambulante chirurgische Zentren wird voraussichtlich mit einer CAGR von 6,12 % wachsen – dem schnellsten Wachstum unter den Endnutzersegmenten –, da wertbasierte Versorgungsverträge präoperative Reflux-Tests für bariatrische und Anti-Reflux-Chirurgiekandidaten anreizen, um 90-Tage-Wiederaufnahmen zu reduzieren, während Medicares ambulante Zahlungsreformen die Erstattung hin zu kostengünstigeren ambulanten chirurgischen Zentren und weg von krankenhausbasierten Verfahren verlagern.

Arztgeführte ambulante chirurgische Zentren zeigen eine Beschaffungsagilität, die integrierten Versorgungsnetzwerken fehlt: Sie übernehmen portable pH-Rekorder wie Diversateks ZepHr-System und Jinshans alpHaFLEX-Plattform innerhalb von 60 bis 90 Tagen nach der Bewertung, umgehen die 6- bis 12-monatigen Kapitalausschusszyklen, die Krankenhauseinkäufe verzögern, und verhandeln direkte Lieferantenverträge, die Rabatte von 20 % bis 30 % gegenüber den Preisen von Krankenhauseinkaufsorganisationen sichern.

Nach Indikation: Gastroösophageale Refluxkrankheit (GERD) dominiert und wird voraussichtlich bis 2031 am schnellsten wachsen

Die gastroösophageale Refluxkrankheit machte 60,15 % der Nachfrage im Jahr 2025 aus und verankert den Markt für Reflux-Testgeräte. Die Kategorie wird bis 2031 mit einer CAGR von 5,30 % wachsen, angetrieben durch leitlinienvorgeschriebene objektive Tests vor einer Langzeit-PPI-Therapie oder Anti-Reflux-Chirurgie.

Die prä- und postoperative Bewertung bleibt hochakut, wobei Chirurgen eine Säureexpositionsdokumentation benötigen, um Fundoplikationsergebnisse zu planen und zu prüfen. Die Erstattung deckt jedoch häufig präoperative, aber keine postoperativen Tests ab, was die Nachsorgevolumina dämpft. Neue Therapeutika, die auf Pepsin abzielen, könnten die Diagnosehäufigkeit weiter erhöhen, da Arzneimittelentwickler Begleitbiomarker zur Stratifizierung von Respondern suchen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 46,54 % des globalen Umsatzes. Das Wachstum wird sich verlangsamen, da die reife installierte Basis auf Erstattungsreibungen bei verlängerten drahtlosen Studien trifft, doch Modernisierungsprojekte für gastroenterologische Abteilungen in Krankenhäusern halten bescheidene Kapitalflüsse aufrecht. Ambulante chirurgische Zentren weiten die Reflux-Testvolumina aufgrund von Risikoverteilungs-Zahlungsmodellen aus. Kanada und Mexiko bleiben unterversorgt, da die Spezialistendichte geringer ist und provinzielle Formulare die Endoskopie betonen.

Asien-Pazifik wird voraussichtlich eine CAGR von 6,34 % verzeichnen – die weltweit höchste. Chinas 43,3 Millionen jährliche Endoskopien schaffen einen großen Verfahrenstrichter, aber die ambulante pH-Überwachung bleibt in Krankenhäusern der ersten Klasse konzentriert, bis regionale Einrichtungen ausgebildetes Personal hinzufügen. Inländische Anbieter wie Jinshan nutzen niedrigere Preispunkte und lokalen Service, um schnell vorzudringen. Indiens private Krankenhausgruppen sind frühe Anwender drahtloser Kapseln, obwohl Selbstzahlungsnormen das Wachstum außerhalb von Ballungsgebieten dämpfen. Entwickelte Märkte wie Japan, Südkorea und Australien spiegeln nordamerikanische Ersatzmuster wider, bevorzugen aber aufgrund kultureller Präferenzen nicht-invasive Werkzeuge.

Europa weist ein fragmentiertes Zahlerumfeld auf. CE-gekennzeichnete Geräte sehen sich unterschiedlichen Vergütungen gegenüber, wie die RefluxStop-Implantatpreise zwischen 15.100 EUR und 48.000 EUR veranschaulichen. Öffentliche Systeme betonen die Notwendigkeit von Kosteneffektivitätsnachweisen und drängen Hersteller dazu, robuste gesundheitsökonomische Daten bereitzustellen. Deutschland und das Vereinigte Königreich führen die Einführung an, während südeuropäische Märkte aufgrund von Budgetbeschränkungen langsamer voranschreiten.

Wettbewerbslandschaft

Der Markt ist mäßig konzentriert. Medtronic und Diversatek kontrollieren gemeinsam den Großteil der nordamerikanischen und europäischen Installationen, doch Medtronics Rückruf im Jahr 2025 schwächte die Dominanz des etablierten Anbieters und ermöglichte es Jinshan, Bewertungsplätze in westlichen und chinesischen Tertiärzentren zu sichern. Der Wettbewerbsvorteil verlagert sich von Hardware zu Analysen. Diversateks Zvu 3.4.0 verbindet Manometrie- und Refluxdaten und reduziert die Raumwechselzeiten, während Jinshans Cloud-Suite HL7-FHIR-Nachrichten ohne Middleware exportiert – eine Funktion, die von integrierten Versorgungsnetzwerken geschätzt wird.

Start-ups verfolgen Nischenstrategien. RD Biomeds PepsinCheck adressiert das Direktverbrauchersegment und verkauft Speichelkits, die Zahlerehürden umgehen und einen vorgelagerten diagnostischen Trichter schaffen [3]RD Biomed, "PepsinCheck U.S. Launch Announcement," rdbiomed.com. The Reflux Company plant ein vertikal integriertes Modell, das Diagnose und Therapie nach der Übernahme der Reflux-Assets von Restech kombiniert. Die Genauigkeit künstlicher Intelligenz nähert sich 90 %, was die Aufgaben der Pflegepersonal-Überprüfung verringert und eine neue Wettbewerbsachse bildet. Die ISO-13485-Zertifizierung spielt nun eine prominente Rolle bei Ausschreibungsbewertungen und schränkt kleine Marktteilnehmer ein, denen ausgereifte Qualitätssysteme fehlen.

Marktführer im Bereich Reflux-Testgeräte

Medtronic Plc

Diversatek Healthcare

RD Biomed

Shenzhen Jinshan Science & Technology Co., Ltd.

The Reflux Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Die FDA stufte Medtronics Rückruf der Bravo-CF-Kapsel auf Klasse I hoch, nachdem 33 schwerwiegende Verletzungen im Zusammenhang mit Klebstofffehlern bestätigt wurden.

- Mai 2025: RD Biomed unterzeichnete eine fünfjährige exklusive US-Vertriebsvereinbarung mit The Reflux Company zur Vermarktung von PepsinCheck direkt an Verbraucher zum Preis von 79,95 GBP pro Kit.

- Mai 2025: Diversatek veröffentlichte Zvu 3.4.0 mit integrierten Lyon-fähigen Metriken und AutoSCAN-Analysen, die die Überprüfungszeit auf unter 10 Minuten reduzieren.

Berichtsumfang des globalen Marktes für Reflux-Testgeräte

Gemäß dem Berichtsumfang sind Reflux-Testgeräte spezialisierte medizinische Instrumente, die zur objektiven Diagnose der gastroösophagealen Refluxkrankheit (GERD) verwendet werden, indem die Häufigkeit und Dauer der Säure- oder Nicht-Säure-Exposition im Ösophagus überwacht wird. Diese Geräte sind unerlässlich für Patienten, deren Symptome wie Sodbrennen, Regurgitation oder chronischer Husten nicht auf Standardmedikamente wie Protonenpumpenhemmer (PPI) ansprechen.

Der Markt für Reflux-Testgeräte ist nach Produkt, Endnutzern, Indikation und Geografie segmentiert. Basierend auf dem Produkt ist der Markt in pH-Überwachungssysteme (katheterbasiert), pH-Impedanz-Überwachungssysteme (MII-pH), drahtlose pH-Kapsel-Systeme, oropharyngeale pH-Überwachungssysteme sowie Zubehör und Verbrauchsmaterialien segmentiert. Nach Endnutzern ist der Markt in Krankenhäuser, ambulante chirurgische Zentren, gastroenterologische Fachkliniken sowie Diagnosezentren und Labore segmentiert. Nach Indikation ist der Markt in gastroösophageale Refluxkrankheit (GERD), prä-/postoperative Bewertung (Anti-Reflux, bariatrisch) und Sonstige segmentiert. Geografisch ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| pH-Überwachungssysteme (katheterbasiert) |

| pH-Impedanz-Überwachungssysteme (MII-pH) |

| Drahtlose pH-Kapsel-Systeme |

| Oropharyngeale pH-Überwachungssysteme |

| Zubehör und Verbrauchsmaterialien |

| Krankenhäuser |

| Ambulante chirurgische Zentren |

| Gastroenterologische Fachkliniken |

| Diagnosezentren und Labore |

| Gastroösophageale Refluxkrankheit (GERD) |

| Prä-/postoperative Bewertung (Anti-Reflux, bariatrisch) |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | pH-Überwachungssysteme (katheterbasiert) | |

| pH-Impedanz-Überwachungssysteme (MII-pH) | ||

| Drahtlose pH-Kapsel-Systeme | ||

| Oropharyngeale pH-Überwachungssysteme | ||

| Zubehör und Verbrauchsmaterialien | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante chirurgische Zentren | ||

| Gastroenterologische Fachkliniken | ||

| Diagnosezentren und Labore | ||

| Nach Indikation | Gastroösophageale Refluxkrankheit (GERD) | |

| Prä-/postoperative Bewertung (Anti-Reflux, bariatrisch) | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Reflux-Testgeräte?

Die Marktgröße für Reflux-Testgeräte erreichte im Jahr 2026 einen Wert von 4,39 Milliarden USD.

Wie schnell wird der Markt in den nächsten fünf Jahren wachsen?

Es wird prognostiziert, dass er zwischen 2026 und 2031 mit einer CAGR von 4,23 % wächst.

Welche Produktkategorie wächst am schnellsten?

Drahtlose pH-Kapsel-Systeme wachsen mit einer CAGR von 5,23 %, angetrieben durch die 96-Stunden-Überwachungsfähigkeit und eine höhere Patientenverträglichkeit.

Warum ersetzen Krankenhäuser veraltete Kathetersysteme?

Die Lyon-Konsensus-2.0-Leitlinien erfordern automatisierte Bewertungsmetriken, die vielen älteren Rekordern fehlen, was Krankenhäuser dazu veranlasst, auf softwaregestützte Plattformen aufzurüsten.

Seite zuletzt aktualisiert am: