Marktgröße und Marktanteil für Tablettenhärteprüfer

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

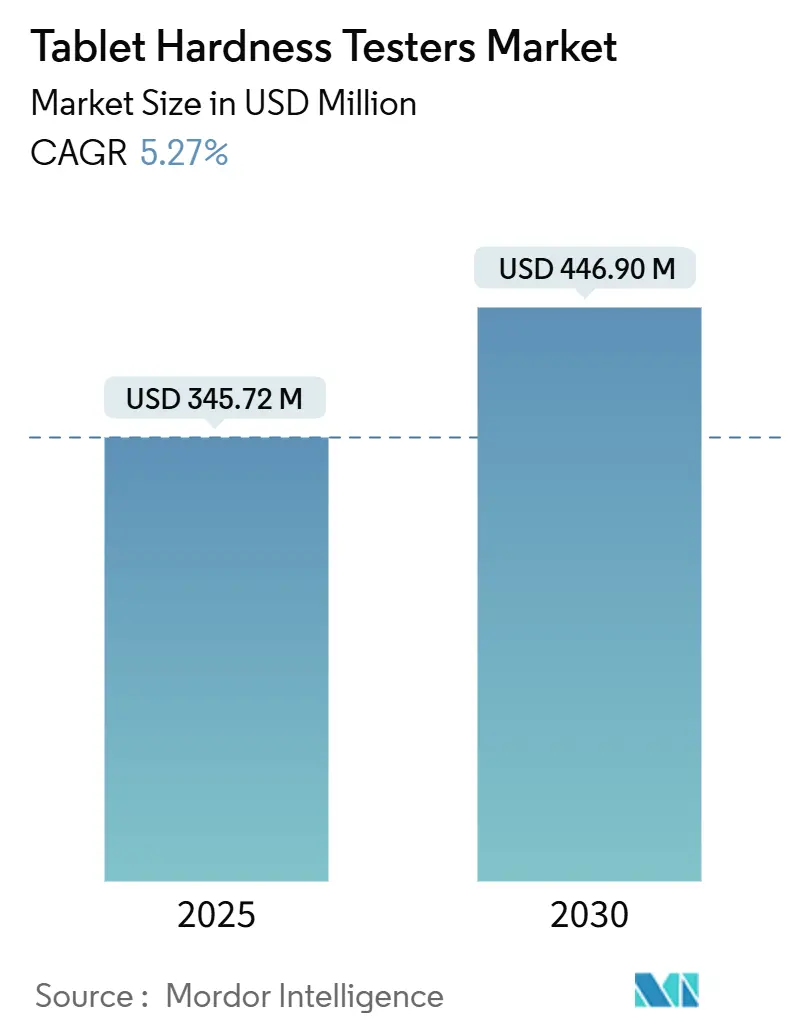

| Marktgröße (2025) | 345.72 Millionen US-Dollar |

| Marktgröße (2030) | 446.90 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.27% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Tablettenhärteprüfer von Mordor Intelligence

Die Marktgröße für Tablettenhärteprüfer beläuft sich im Jahr 2025 auf 345,72 Millionen USD und wird voraussichtlich bis 2030 auf 446,90 Millionen USD ansteigen, was einer CAGR von 5,27 % über den Prognosezeitraum entspricht. Das anhaltende Wachstum spiegelt den Fokus der Pharmahersteller auf zuverlässige, reproduzierbare Qualitätskontrollparameter wider, die die Tablettenintegrität und regulierte Wirkstofffreisetzungsprofile gewährleisten.[1]UNITED STATES PHARMACOPEIA, "Schüttdichte von Pulvern," USP.orgAutomatisierte Prüflinien, verschärfte globale pharmakopöische Vorschriften und die zunehmende Verbreitung der kontinuierlichen Fertigung erweitern gemeinsam die installierte Basis an Tablettenhärteprüfer-Geräten sowohl in etablierten als auch in aufstrebenden Produktionszentren. Die Fertigungsexpansion im asiatisch-pazifischen Raum, die frühe Einführung digitaler Compliance-Tools in Nordamerika sowie die Durchsetzung aktualisierter Europäisches Arzneibuch-Kapitel in Europa schaffen eine ausgewogene Nachfragelandschaft. Wägezellen-basierte Technologien, cloud-verbundene Datenmanager und Mehrparameter-Integration prägen heute die Wettbewerbsdifferenzierung, da Unternehmen das Instrumentendesign an die sich weiterentwickelnden Anforderungen an die Datenintegrität gemäß 21 CFR Part 11 anpassen möchten.

Wesentliche Erkenntnisse des Berichts

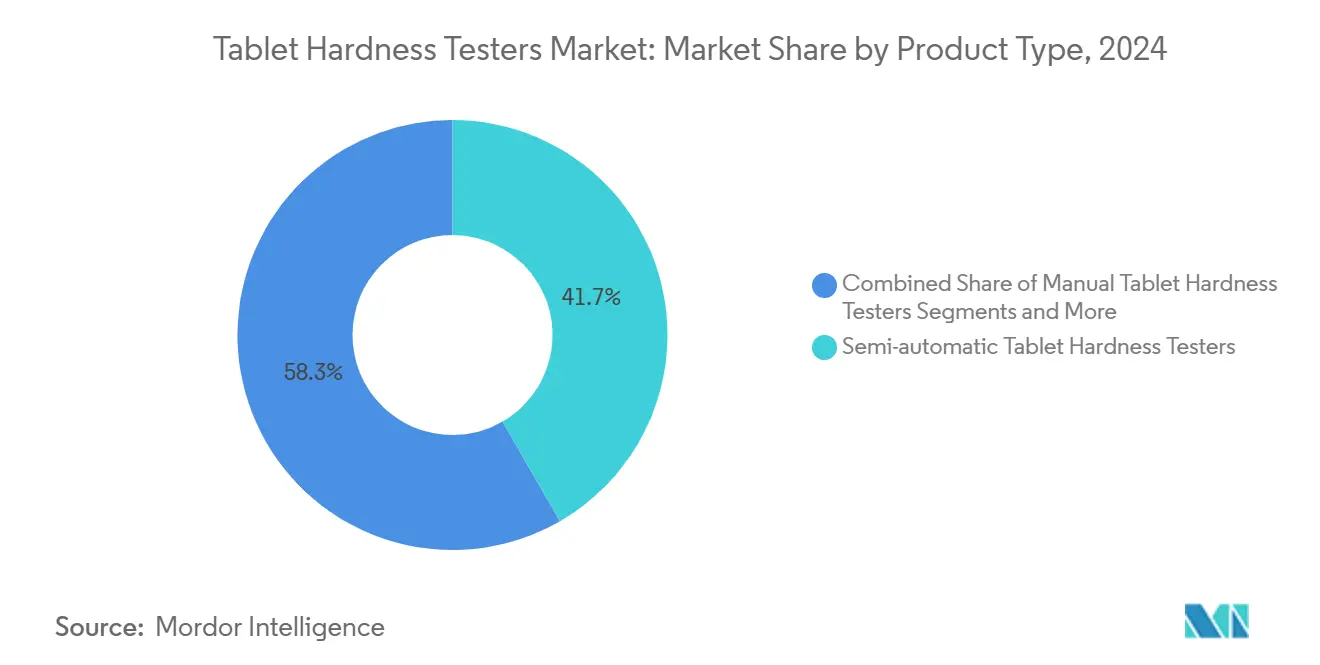

- Nach Produkttyp hielten halbautomatische Prüfer im Jahr 2024 einen Marktanteil von 41,66 % am Markt für Tablettenhärteprüfer, während vollautomatische Systeme bis 2030 eine CAGR von 9,77 % verzeichnen.

- Nach Messprinzip führten Wägezellen-Instrumente mit einem Marktanteil von 46,52 % im Jahr 2024 und bleiben mit einer CAGR von 8,37 % die am schnellsten wachsende Kategorie.

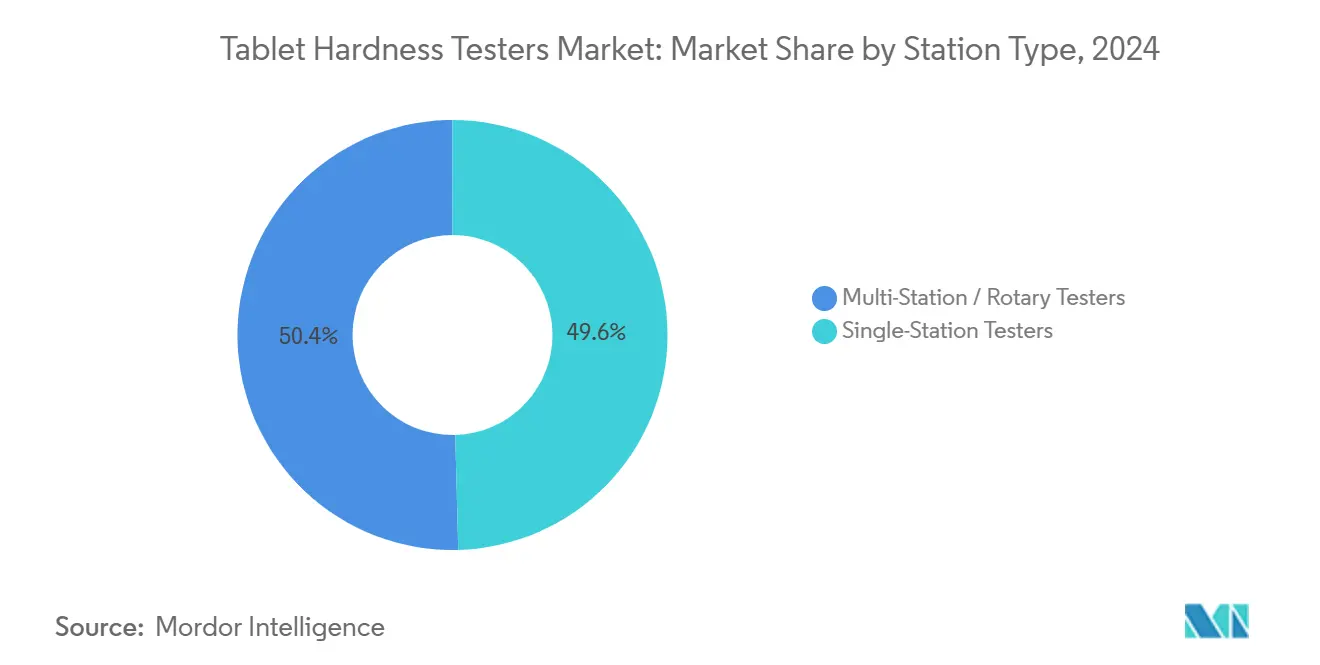

- Nach Stationskonfiguration entfielen im Jahr 2024 49,58 % der Marktgröße für Tablettenhärteprüfer auf Einzelstationsmodelle; Mehrstationseinheiten werden voraussichtlich bis 2030 mit einer CAGR von 9,12 % wachsen.

- Nach Endnutzer trugen Pharmahersteller im Jahr 2024 61,23 % des Umsatzes bei, während Auftragsfertigungsorganisationen mit einer CAGR von 8,33 % das am stärksten wachsende Segment darstellen.

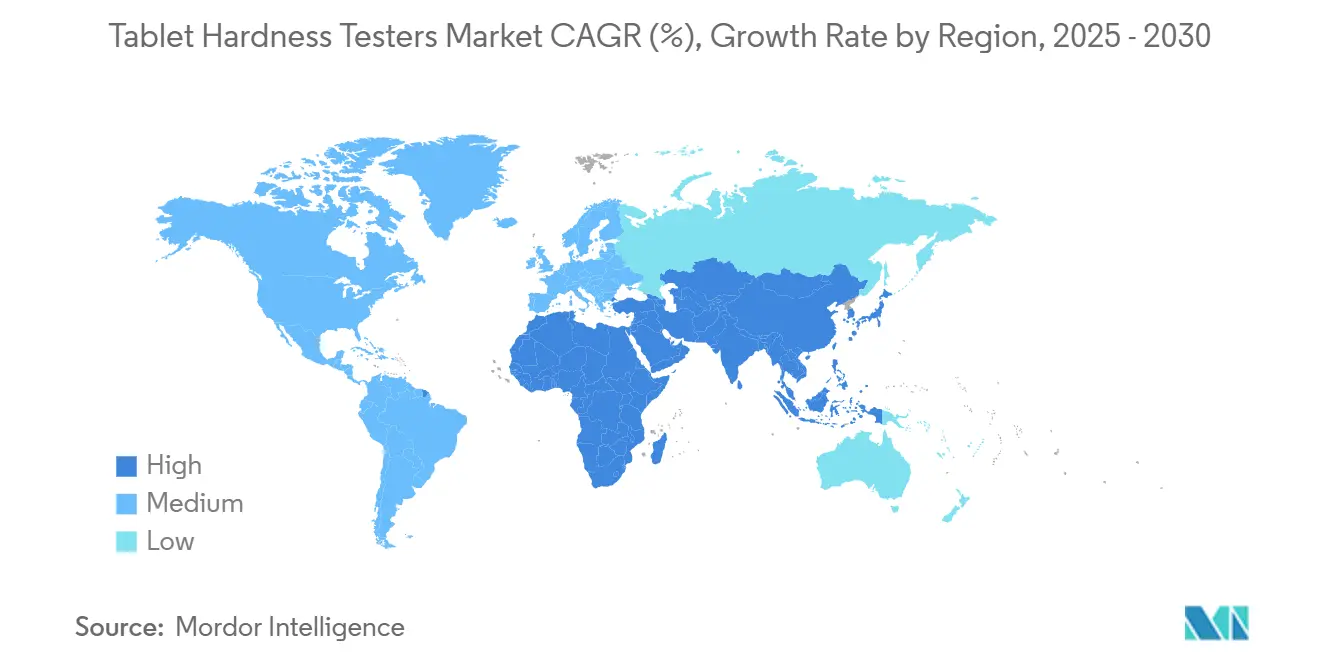

- Nach Geografie erzielte der asiatisch-pazifische Raum im Jahr 2024 einen Umsatzanteil von 34,27 % und wird bis 2030 voraussichtlich mit einer CAGR von 7,46 % wachsen.

Globale Markttrends und Erkenntnisse für Tablettenhärteprüfer

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Strenge pharmakopöische Vorschriften, die routinemäßige Härteprüfungen vorschreiben | +1.2% | Nordamerika, EU, globale Ausstrahlungseffekte | Mittelfristig (2–4 Jahre) |

| Wachsende globale Tablettenproduktionsvolumina | +0.8% | Schwerpunkt asiatisch-pazifischer Raum, Ausweitung auf Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zur automatisierten Qualitätskontrolle in der Pharmafertigung | +0.6% | Nordamerika und EU als Vorreiter, Übernahme im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Mehrparameter- integrierten Prüfern | +0.4% | Premium-Adoption in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Einführung der kontinuierlichen Fertigung mit Anforderung an In-line-Härteüberwachung | +0.3% | Regulierte Anlagen in Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Bedarf an manipulationssicheren missbrauchsabschreckenden Formulierungen mit höherer Härtegenauigkeit | +0.2% | US-amerikanisches Segment für missbrauchsabschreckende Opioide | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge pharmakopöische Vorschriften, die routinemäßige Härteprüfungen vorschreiben

Die globale Harmonisierung von Prüfkapiteln – wie die USP 1217-Aktualisierungen, die ab August 2025 in Kraft treten, und das Europäische Arzneibuch Supplement 11.7, das ab April 2025 gilt – verschärft weiterhin die Akzeptanzgrenzen und Dokumentationsanforderungen für Tablettenhärtewerte.[2]UNITED STATES PHARMACOPEIA, "Pharmakopöisches Forum: 5 Dinge, die Sie wissen sollten," USP.org Nordamerikanische und europäische Anlagen haben bereits automatisierte Übertragungs- und Archivierungsfunktionen implementiert, um die Prüfpfadanforderungen gemäß 21 CFR Part 11 zu erfüllen, was Gerätenachrüstungen im asiatisch-pazifischen Raum vorantreibt, da exportierte Chargen identische Freigabekriterien erfüllen müssen. Die Intensität der FDA-Standortinspektionen und die finanziellen Konsequenzen bei Nichteinhaltung stärken die wirtschaftliche Begründung für konforme Hardware, die die Bedienvariabilität minimiert und validierte Kalibrierungsabläufe sicherstellt. Hersteller, die zertifizierte Prüfer einsetzen, senken das Prüfungsrisiko, beschleunigen die Markteinführungszeit und reduzieren die Kosten für Nachprüfungen. Dieser regelgetriebene Ersatzzyklus hält die Nachfrage auch in ansonsten reifen Anlagen aufrecht.

Wachsende globale Tablettenproduktionsvolumina

Die zunehmende Prävalenz chronischer Erkrankungen und staatlich geförderte Generika-Politiken steigern weiterhin die Stückzahlproduktion, insbesondere in Indien und China, wo neue Großserienlinien die täglichen Durchsatzbenchmarks auf über 200.000 Tabletten pro Pressenschicht anheben. Jede zusätzliche Rotationspresse löst proportionale Käufe von Präzisionsprüfern aus und erzeugt einen direkten Multiplikatoreffekt auf den Markt für Tablettenhärteprüfer. Niedrigere Arbeitskosten und erweiterte GMP-Zonen in Südostasien verstärken den Geräteeinsatz zusätzlich, während aufstrebende Nahrungsergänzungsmittelanlagen in der Region pharmazeutische Instrumentierung einsetzen, um Exportverträge zu gewinnen. Der Zusammenhang zwischen größeren Chargengrößen und statistischen Stichprobenmandaten sichert eine stetige Basisnachfrage unabhängig von makroökonomischen Zyklen.

Verlagerung hin zur automatisierten Qualitätskontrolle in der Pharmafertigung

Industrie-4.0-Initiativen priorisieren geschlossene Regelkreise, die In-line-Sensoren mit Manufacturing-Execution-Systemen verknüpfen. Vollautomatische Tablettenhärteprüfer mit Wägezellen und Roboterarmen übertragen nun jedes Ergebnis direkt in Cloud-Repositorien, wodurch manuelle Übertragungsfehler reduziert und prädiktive Wartungsanalysen ermöglicht werden. Die Kapitalrendite wird durch reduzierte Bedienstunden und schnellere Chargenfreigabegenehmigungen gesteigert. Frühe Anwender in Nordamerika berichten von zweistelligen Rückgängen bei Abweichungsuntersuchungen, was Folgeinvestitionen in Europa und zunehmend auch im asiatisch-pazifischen Raum anregt. Anbieter, die sich durch offene Kommunikationsprotokolle und Cybersicherheitszertifizierung differenzieren, verschaffen sich einen Vorteil, da IT-Teams eine nahtlose Systemvalidierung fordern.

Steigende Nachfrage nach Mehrparameter-integrierten Prüfern

Qualitätseinheiten suchen nach kompakten Arbeitsstationen, die Härte, Dicke, Durchmesser und Gewicht in einem einzigen automatisierten Zyklus liefern. Integrierte Module reduzieren die Probenhandhabung, verbessern die parameterübergreifende Korrelation und verkürzen die Laborbearbeitungszeiten – Merkmale, die in Hochgeschwindigkeits-Dauerfertigungslinien besonders geschätzt werden. Premium-Mehrparameter-Plattformen übertreffen daher die allgemeinen Marktdurchschnitte, unterstützt durch regulatorische Anreize zur Erfassung von Versuchsplanungsdaten über mehrere kritische Qualitätsattribute. Anbieter, die Nachrüstsätze für ältere Prüfer anbieten, gewinnen budgetbewusste Kunden, die schrittweise statt vollständige Upgrades anstreben.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Investitionskosten für vollautomatische Prüfer für kleine Hersteller | -0.7% | Kostensensitiver asiatisch-pazifischer Raum und Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Verfügbarkeit alternativer zerstörungsfreier Prüfmethoden | -0.5% | Forschungsintensive Labore in den USA und der EU | Langfristig (≥ 4 Jahre) |

| Compliance-Herausforderungen bei der Datenintegrität gemäß 21 CFR Part 11 in Schwellenmärkten | -0.4% | Asiatisch-pazifischer Raum, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Kalibrierungsinkonsistenzen zwischen Marken mit Auswirkungen auf die Reproduzierbarkeit | -0.3% | Globale Mehrstandortbetriebe | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für vollautomatische Prüfer für kleine Hersteller

Listenpreise von über 100.000 USD für sechsstationige Robotermodelle schrecken kleinere Generikahersteller ab, die mit geringen Margen arbeiten, insbesondere in Märkten, in denen die Amortisationszeiten drei Jahre überschreiten. Diese Unternehmen entscheiden sich häufig für halbautomatische Einheiten, die grundlegende GMP-Stichproben mit einer einzelnen Wägezelle und manueller Tablettenplatzierung erfüllen. Finanzierungsoptionen und Leasingprogramme der Anbieter können den Preisschock abfedern, doch Kreditbeschränkungen und volatile Wechselkurse verzögern umfassende Upgrades in einkommensschwächeren Ländern. Infolgedessen bleibt das Wachstum im Premiumsegment, obwohl robust, auf führende multinationale Konzerne ausgerichtet und erreicht die breitere KMU-Basis kaum.

Verfügbarkeit alternativer zerstörungsfreier Prüfmethoden

Nahinfrarotspektroskopie und akustische Emissionsverfahren bieten Echtzeit-, nicht-invasive Festigkeitsproxys, die wertvolle hochwirksame Tabletten für den Verkauf erhalten und gleichzeitig eine 100-prozentige Prüfabdeckung ermöglichen. Frühe Anwender in spezialisierten Onkologielinien kompensieren nun einen Teil ihrer zerstörenden Prüfhäufigkeit durch In-line-Nahinfrarotspektroskopie-Kartierungen. Obwohl regulatorische Leitlinien weiterhin zerstörende Bestätigungen in definierten Intervallen vorschreiben, dämpft die schrittweise Substitution das Gesamtwachstum der Prüfernachfrage in fortgeschrittenen Anlagen. Langfristig könnte eine breitere Validierung zerstörungsfreier Härtesurrogate die Ersatzzyklen für physische Prüfer verringern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Automatisierung treibt Premium-Wachstum

Halbautomatische Instrumente erzielten im Jahr 2024 einen Marktanteil von 41,66 % am Markt für Tablettenhärteprüfer und bestätigen damit ihre Attraktivität für mittelgroße Formulierer, die Durchsatz und Ausgabenlimits abwägen. Das vollautomatische Segment ist zwar kleiner, wächst jedoch mit einer CAGR von 9,77 %, da die Top-10-Pharmaunternehmen auf durchgängige Robotik setzen, um Zykluszeiten zu verkürzen und die Prüfungsbereitschaft zu stärken. Manuelle Prüfer besetzen nun eine Nische in Forschungs- und Entwicklungslaboren, wo Einzeltablettenprüfstudien der Skalierung vorausgehen. Gleichzeitig nimmt die Nachfrage nach Mehrparameter-Prüfständen – die Härte, Gewicht, Durchmesser und Dicke kombinieren – zu, da Anlagen auf schlanke Laborflächen und einheitliche Datenhistorien setzen.

Die Automatisierungswelle ergänzt umfassendere Industrie-4.0-Roadmaps. Digitale-Zwilling-Pilotprojekte veranschaulichen, wie Echtzeit-Härtedaten Presswalzenspaltanpassungen informieren und Ausschussquoten in kontinuierlichen Linien um bis zu 30 % senken können. Anbieter, die prädiktive Wartungs-Dashboards anbieten, verzeichnen eine geringere Abwanderung bei Serviceverträgen, was auf die Kundenpräferenz für analytikreiche Ökosysteme hinweist. Obwohl kapitalintensiv, erschließen automatische Prüfer Personaleffizienzgewinne, die in Regionen mit Fachkräftemangel besonders relevant sind, und untermauern ihr überdurchschnittliches Wachstum.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Messprinzip: Dominanz der Wägezellentechnologie

Wägezellen-Geräte kontrollierten im Jahr 2024 46,52 % des Umsatzes und übertrafen damit Dehnungsmessstreifen-Designs, die noch in älteren Pilotanlagen verbreitet sind. Eine Präzision von ±0,5 N, Temperaturstabilität und minimale Hysterese untermauern ihre CAGR-Prognose von 8,37 % bis 2030. Dehnungsmessstreifen-Geräte bleiben dort bestehen, wo das Budget über hochauflösende Anforderungen dominiert, doch selbst kostenbewusste Käufer migrieren zunehmend, da Vergleichsstudien die Wiederholbarkeit von Wägezellen bevorzugen.

Der technologische Wandel resultiert aus dem regulatorischen Beharren auf engeren Akzeptanzbereichen und rückverfolgbaren Kalibrierungszertifikaten. Die Einführung digitaler Konditionierungselektronik reduziert Rauschen und verlängert Wartungsintervalle, was die Gesamtbetriebskostenargumente stärkt. Anbieter, die Bluetooth-fähige Referenzgewichte integrieren, vereinfachen tägliche Prüfroutinen – ein weiterer Vorteil für schlanke Labore, die Ausfallzeiten minimieren möchten.

Nach Stationstyp: Mehrstationssysteme gewinnen an Dynamik

Einzelstationsprüfer dominierten im Jahr 2024 noch mit einem Anteil von 49,58 %, geschätzt für ihre Modularität und einfache Validierung. Dennoch wachsen Mehrstation- und Rotationsbänke mit einer CAGR von 9,12 %, da Großanlagen die Hochkapazitätsbeprobung standardisieren, um Pressen mit über 250.000 Tabletten pro Stunde gerecht zu werden. Paralleltests verkürzen die Chargenfreigabezeiten – ein entscheidender Wettbewerbsfaktor bei umkämpften Generika-Markteinführungen, bei denen der Erstmarktvorteil Preisaufschläge sichert.

Innovationen konzentrieren sich auf automatische Karussell-Lader, die manuelle Transferfehler eliminieren und gleichzeitig den Platzbedarf kompakt halten. Die Integration von Barcode-Scan-Modulen verbessert die Rückverfolgbarkeit – ein von Prüfern begrüßtes Merkmal. Investitionskostenhürden bleiben bestehen, doch Leasingmodelle und nutzungsbasierte Analyseplattformen senken die Einstiegshürden für regionale Auftragsfertigungsunternehmen.

Nach Endnutzer: CMO-Segment beschleunigt sich

Pharmazeutische Originatoren behielten im Jahr 2024 61,23 % der globalen Ausgaben, was ihre Verantwortung für die Qualität der Enddarreichungsform widerspiegelt. Auftragsfertigungsorganisationen sind jedoch die am schnellsten wachsenden Käufer mit einer CAGR von 8,33 % bis 2030, da Markeninhaber die Tablettenproduktion zunehmend auslagern, um sich auf Entdeckungspipelines zu konzentrieren. Indiens CDMO-Sektor, gestärkt durch geopolitische Lieferkettenverschiebungen, beschleunigt die Gerätebeschaffung, um multinationale Compliance-Prüfungen zu erfüllen.

Nahrungsergänzungsmittelanlagen – einst mit grundlegenden Härteprüfungen zufrieden – ahmen nun pharmazeutische Standards nach, da Exportmärkte die Nahrungsergänzungsmittelvorschriften verschärfen. Forschungslabore runden die Nachfrage nach hochpräzisen Einzeltablettenprüfungen ab und bevorzugen flexible Software, die Versuchsplanungsprotokolle unterstützt.

Geografische Analyse

Der asiatisch-pazifische Raum führte den Markt für Tablettenhärteprüfer im Jahr 2024 mit einem Umsatzanteil von 34,27 % an und verzeichnet bis 2030 die schnellste CAGR von 7,46 %. Der steigende Generika-Ausstoß in Indien und die laufende Modernisierung chinesischer Fabriken sind die wichtigsten Wachstumskatalysatoren, während südostasiatische Auftragsstandorte als kosteneffiziente Alternativen aufsteigen. Staatliche Anreize, die GMP-Investitionsgüter subventionieren, stärken die Kaufkraft, und die geplante Eröffnung von Shimadzus Analytikinstrumentenfabrik in Karnataka im Jahr 2027 festigt die regionale Versorgungsresilienz weiter.

Nordamerika bleibt trotz seiner Reife ein Technologievorreiter, angetrieben durch FDA-Kontrolle und die frühe Einführung vollautomatischer, datenintegritätskonformer Prüfanlagen. Jüngste Reshoring-Initiativen, verbunden mit Beschränkungen bestimmter ausländischer Biotechnologiepartnerschaften, lenken neue Investitionsausgaben in inländische Anlagen, die fortschrittliche Härteprüfer mit cybersicheren Prüfprotokollen erfordern. Europa hält einen soliden Anteil dank etablierter Innovatoren in Deutschland und der Schweiz. Bevorstehende Revisionen des Europäischen Arzneibuches fördern Laboraufrüstungen, und Energieeffizienzpräferenzen lenken Käufe hin zu Antriebssystemen mit geringem Stromverbrauch.[3]EUROPÄISCHE DIREKTION FÜR DIE QUALITÄT VON ARZNEIMITTELN, "Umsetzung des Ph. Eur. 11.7," Edqm.eu

Naher Osten und Afrika sowie Südamerika liegen derzeit zurück, verzeichnen jedoch zweistelliges Einheitenwachstum ausgehend von einer kleinen Basis. Der staatliche Druck zur lokalen Arzneimittelherstellung und durch Geber finanzierte Kapazitätsaufbauprojekte fördern schrittweise Beschaffungszuwächse. Multinationale Anbieter, die mit lokalen Distributoren zusammenarbeiten, um Kalibrierungsdienstleistungen nach dem Verkauf anzubieten, gewinnen frühe Verträge und fördern langfristige Markentreue.

Wettbewerbslandschaft

Der Markt für Tablettenhärteprüfer ist mäßig fragmentiert. Kernakteure – Sotax AG, Erweka GmbH und Shimadzu Corporation – verteidigen ihren Marktanteil durch kontinuierliche Produktaktualisierungen. Das analytisch-messtechnische Segment von Shimadzu verzeichnete im Geschäftsjahr 2025 einen Rekordumsatz von 539.047 Millionen JPY, was die starke Nachfrage nach seiner Wägezellenreihe unterstreicht. Europäische Wettbewerber nutzen ihren langjährigen Ruf für mechanische Robustheit und umfassende IQ/OQ-Dokumentationspakete, die GMP-Prüfer ansprechen.

Strategische Schwerpunkte drehen sich um die Integration von Modulen für künstliche Intelligenz, die Trendanalyse-Warnungen ermöglichen, sowie um abonnementbasierte Kalibrierungsüberwachung, die wiederkehrende Einnahmen generiert. US-amerikanische Instrumentenkonzerne erweitern ihre Reichweite durch ergänzende Akquisitionen spezialisierter Auftragsfertigungsorganisationen und bündeln Hardware mit Prozessanalytik-Beratung. Kleinere asiatische Herausforderer konkurrieren über den Preis und zielen auf halbautomatische Nischen ab. Insgesamt halten die fünf führenden Anbieter zusammen einen geschätzten Umsatzanteil von 45 %, was Raum für agile Neueinsteiger mit differenzierten Wertangeboten in Nischen-Endmärkten wie Veterinärpharmazeutika oder kaubaren Nahrungsergänzungsmitteln lässt.

Marktführer der Tablettenhärteprüfer-Branche

Sotax AG

Erweka GmbH

Charles Ischi AG

Kraemer Elektronik GmbH

Pharma Test Apparatebau AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: ERWEKA stellte den neu gestalteten PTB 330 Tablettenhärteprüfer vor, der über einen 7-Zoll-Farbtouchscreen und aktualisierte Elektronik verfügt und für die Markteinführung im dritten Quartal 2025 vorgesehen ist.

- November 2024: ERWEKA führte den tragbaren manuellen Prüfer PTB-M100 ein, der mit USP (1217) und EP (2.9.8) konform ist und Messungen bis zu 500 N ermöglicht.

Berichtsumfang des globalen Markts für Tablettenhärteprüfer

| Manuelle Tablettenhärteprüfer |

| Halbautomatische Tablettenhärteprüfer |

| Vollautomatische Tablettenhärteprüfer |

| Mehrparameter-integrierte Prüfer |

| Dehnungsmessstreifen-basiert |

| Wägezellen-basiert |

| Sonstige |

| Einzelstationsprüfer |

| Mehrstation- / Rotationsprüfer |

| Pharmahersteller |

| Auftragsfertigungsorganisationen |

| Nahrungsergänzungsmittelunternehmen |

| Forschungs- und Hochschullabore |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Manuelle Tablettenhärteprüfer | |

| Halbautomatische Tablettenhärteprüfer | ||

| Vollautomatische Tablettenhärteprüfer | ||

| Mehrparameter-integrierte Prüfer | ||

| Nach Messprinzip | Dehnungsmessstreifen-basiert | |

| Wägezellen-basiert | ||

| Sonstige | ||

| Nach Stationstyp | Einzelstationsprüfer | |

| Mehrstation- / Rotationsprüfer | ||

| Nach Endnutzer | Pharmahersteller | |

| Auftragsfertigungsorganisationen | ||

| Nahrungsergänzungsmittelunternehmen | ||

| Forschungs- und Hochschullabore | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Tablettenhärteprüfer bis 2030 erreichen?

Der Markt wird voraussichtlich bis 2030 einen Wert von 446,90 Millionen USD erreichen.

Welche Region wächst am schnellsten im Bereich Tablettenhärteprüfer?

Der asiatisch-pazifische Raum führt das Wachstum mit einer CAGR von 7,46 % an, angetrieben durch die expandierende Pharmaproduktion.

Warum werden Wägezellen-basierte Prüfer bevorzugt?

Sie bieten im Vergleich zu Dehnungsmessstreifen-Alternativen überlegene Genauigkeit, Wiederholbarkeit und einfachere digitale Integration.

Wie beeinflusst die Automatisierung Kaufentscheidungen?

Vollautomatische Prüfer reduzieren den Bedienungsaufwand, beschleunigen die Chargenfreigabe und liefern gemäß 21 CFR Part 11 konforme Datenprüfpfade.

Welches Endnutzersegment wächst am schnellsten?

Auftragsfertigungsorganisationen verzeichnen die schnellste Übernahme mit einer CAGR von 8,33 % bis 2030.

Seite zuletzt aktualisiert am: