Marktgröße und Marktanteil für Hämatokrit-Testgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 5.32 Milliarden US-Dollar |

| Marktgröße (2031) | 7.13 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.04% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Hämatokrit-Testgeräte von Mordor Intelligence

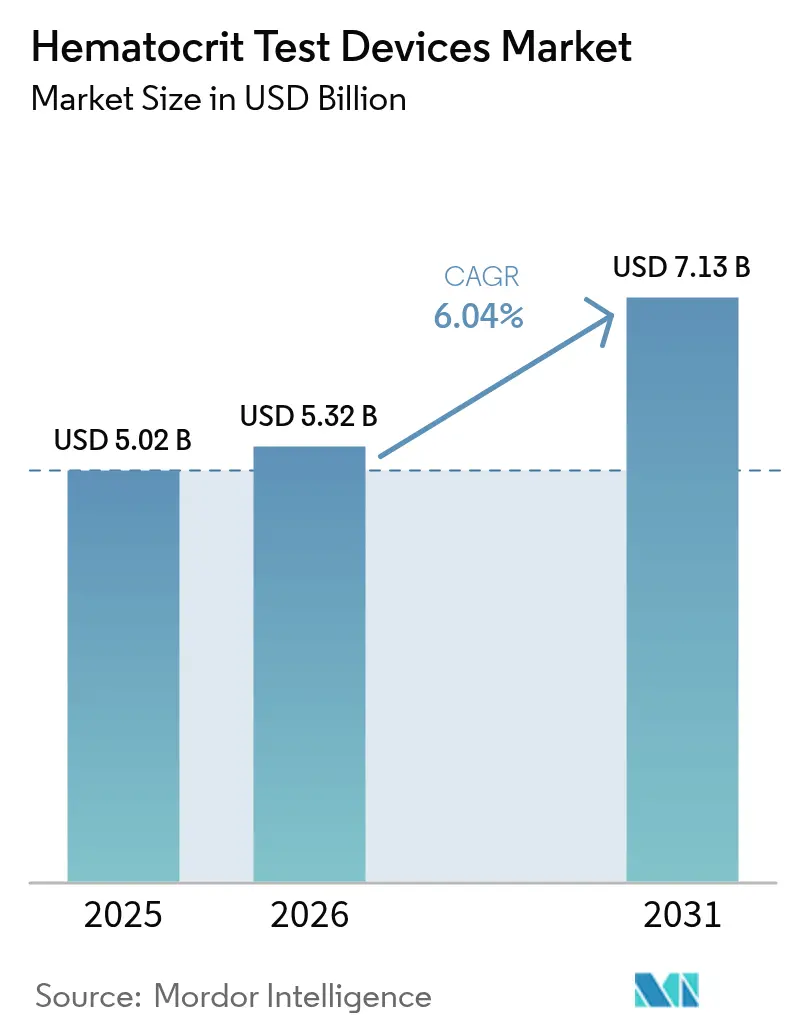

Die Marktgröße für Hämatokrit-Testgeräte wurde im Jahr 2025 auf 5,02 Milliarden USD geschätzt und wird voraussichtlich von 5,32 Milliarden USD im Jahr 2026 auf 7,13 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,04 % während des Prognosezeitraums (2026–2031). Die wachsende Diagnosenachfrage aufgrund der globalen Anämielast, die rasche Migration hin zu automatisierten 5-teiligen Differenzialanalysatoren sowie die Integration von künstlicher Intelligenz in Point-of-Care (POC)-Plattformen sind die primären Wachstumstreiber. Krankenhäuser rüsten weiterhin auf Hochdurchsatzsysteme um, die den manuellen Arbeitsaufwand reduzieren, während Streitkräfte und Notfalldienste die Einführung von ultra-portablen mikrofluidischen Messgeräten vorantreiben, die Hämatokrit (Hkt)-Ergebnisse innerhalb von Sekunden liefern. Regulatorische Verschärfungen, wie die CLIA-Regel von 2024, die die zulässigen Hkt-Fehlergrenzen um ein Drittel reduzierte, erhöhen gleichzeitig die Leistungsanforderungen und fördern Innovationen. Die Wettbewerbsintensität ist moderat; etablierte Anbieter nutzen globale installierte Basen und Reagenzien-Bindungsmodelle, während handgehaltene und smartphone-basierte Neueinsteiger die Kundenerwartungen hinsichtlich Komfort und Kosten neu gestalten.

Wichtigste Erkenntnisse des Berichts

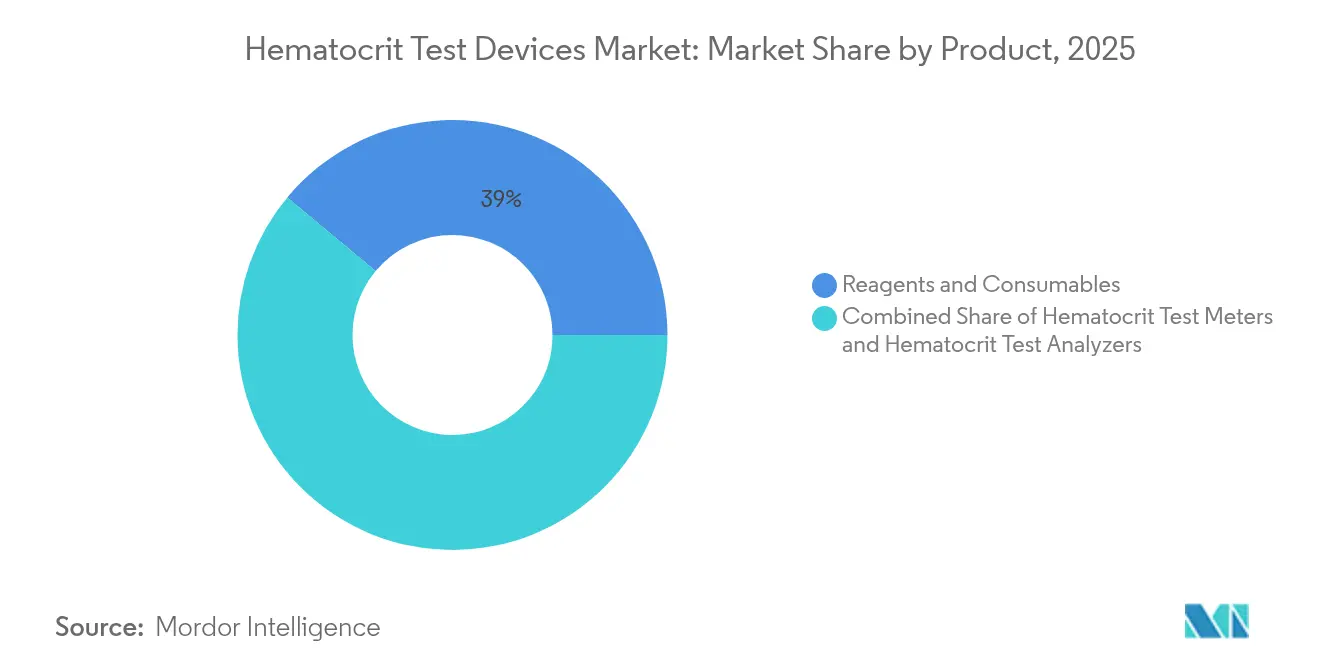

- Nach Produktkategorie führten Reagenzien und Verbrauchsmaterialien im Jahr 2025 mit einem Umsatzanteil von 38,95 %, während Hämatokrit-Testanalysatoren voraussichtlich bis 2031 mit einer CAGR von 11,92 % wachsen werden.

- Nach Technologie hielt elektrische Impedanz im Jahr 2025 einen Marktanteil von 38,10 % am Markt für Hämatokrit-Testgeräte, während mikrofluidische Plattformen bis 2031 voraussichtlich mit einer CAGR von 13,2 % wachsen werden.

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 59,55 % der Marktgröße für Hämatokrit-Testgeräte auf Anämiediagnose und -überwachung; Dialyse und Nierenversorgung verzeichnet bis 2031 eine CAGR von 12,95 %.

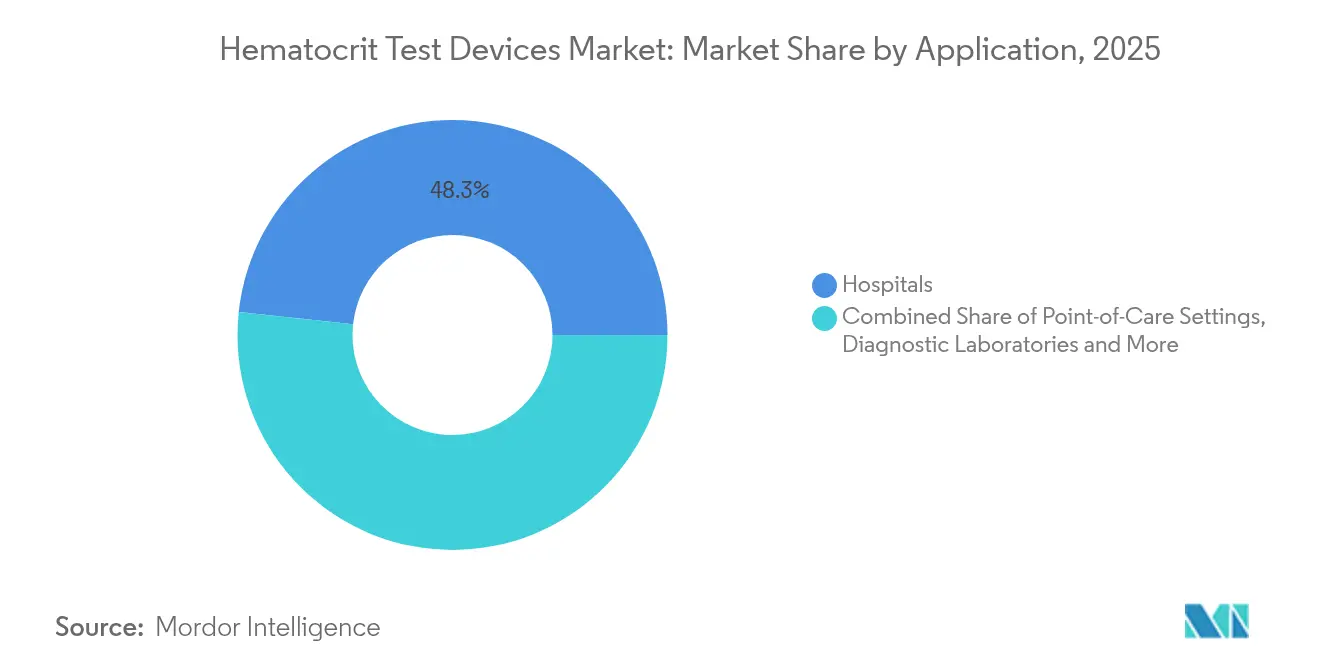

- Nach Endnutzer entfielen im Jahr 2025 48,30 % des Umsatzanteils auf Krankenhäuser, wobei Point-of-Care-Umgebungen die höchste CAGR von 13,95 % bis 2031 aufweisen.

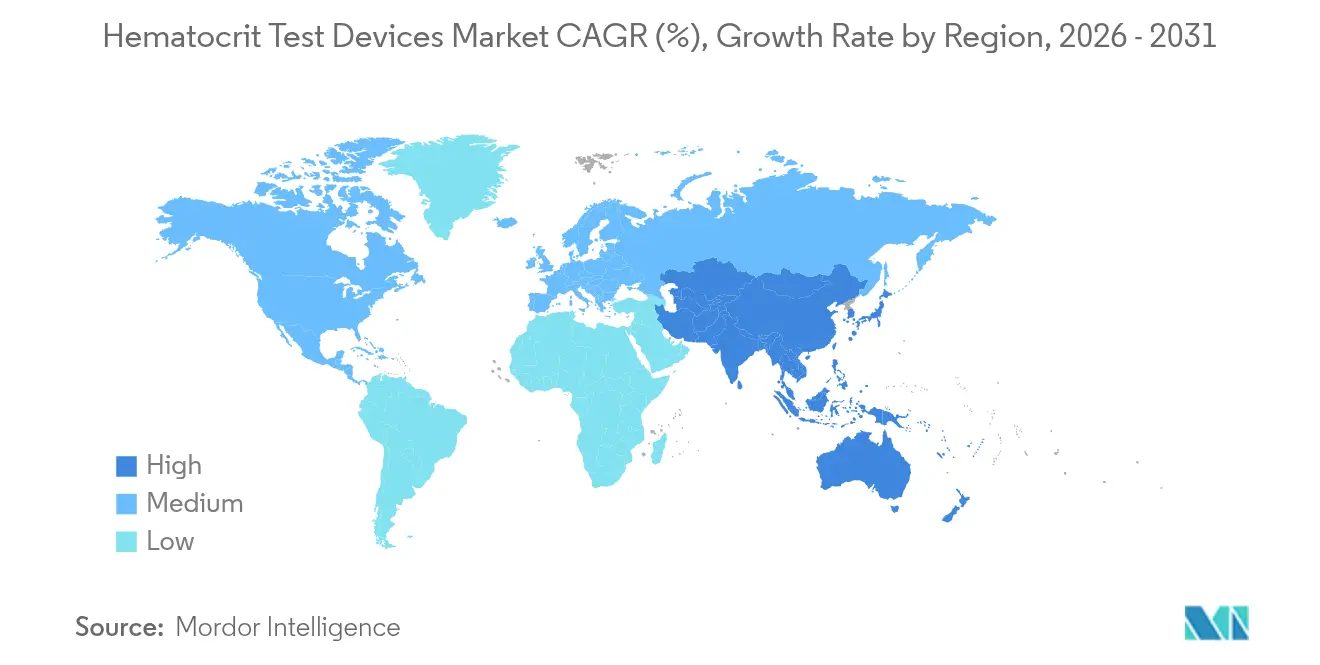

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit 39,20 % des Umsatzes, während der asiatisch-pazifische Raum bis 2031 mit einer CAGR von 13,05 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Hämatokrit-Testgeräte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende weltweite Prävalenz von Anämie | +1.8% | Global, am höchsten in Subsahara-Afrika und Südasien | Langfristig (≥ 4 Jahre) |

| Rasche Einführung vollautomatischer 5-teiliger Analysatoren | +1.2% | Nordamerika und EU, zunehmend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wachsende geriatrische Bevölkerung mit Bluterkrankungen | +1.5% | Asiatisch-pazifischer Raum, Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Verlagerung zur intraoperativen Hkt-Überwachung zur Senkung der Transfusionskosten | +0.9% | Global, am frühesten in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Militärische Nachfrage nach ultra-portablen mikrofluidischen Messgeräten | +0.4% | Nordamerika, Europa, ausgewählte Länder im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Integration von KI-gestützten Selbsttestanwendungen für die chronische Versorgung | +0.8% | Global, am schnellsten in technologisch fortschrittlichen Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende weltweite Prävalenz von Anämie

Anämie betrifft fast 2 Milliarden Menschen und 39,8 % der Kinder unter fünf Jahren und treibt die kontinuierliche Nachfrage nach zuverlässigen Hämatokrit-Testgeräten an[1]Weltgesundheitsorganisation, "Anämie," who.int. Die aktualisierten WHO-Hämoglobin-Grenzwerte von 2024 verschärften die Diagnoseschwellen und zwingen Anbieter dazu, präzisere Instrumente sowohl in Kliniken als auch in ressourcenarmen Außendienstumgebungen einzusetzen. Regionen mit hohen Eisenmangelraten, insbesondere Südasien, finanzieren mobile Screening-Programme, die auf batteriebetriebenen Hkt-Messgeräten basieren. Diese Initiativen stärken die langfristige Akzeptanz des Marktes für Hämatokrit-Testgeräte, insbesondere für Verbrauchsmaterialien, die jeden Feldtest begleiten. Die Verhinderung des Krankheitsfortschritts durch frühzeitiges Hkt-Screening senkt auch die Behandlungskosten und verbessert die Gesundheitsergebnisse für Mütter und Kinder.

Rasche Einführung vollautomatischer 5-teiliger Analysatoren

Klinische Laboratorien sehen sich mit Personalmangel und steigenden Probenvolumina konfrontiert, was eine Verlagerung hin zu automatisierten 5-teiligen Differenzialsystemen fördert, die in der Lage sind, Tausende von vollständigen Blutbildern pro Stunde zu verarbeiten. Sysmex verzeichnete im Geschäftsjahr 2023 2.977 Millionen vollständige Blutbilder, was seinen Anteil von 54,6 % am automatisierten Hämatologiebereich widerspiegelt[2]Sysmex Corporation, "Nachhaltigkeitsdatenbuch 2024," sysmex.co.jp. Neue Plattformen integrieren digitale Zellmorphologie und KI-Algorithmen, die nun arterielle Sauerstoffsättigungsmuster während der Hämodialyse mit einer Genauigkeit von 96 % identifizieren. Partnerschaften wie die zwischen Siemens Healthineers und Scopio Labs verkürzen die Durchlaufzeiten um 60 % und steigern den klinischen Durchsatz.

Wachsende geriatrische Bevölkerung mit Bluterkrankungen

Menschen über 75 Jahre weisen zunehmend komplexe Anämien auf, die mit chronischer Nierenerkrankung, Entzündungen und Nährstoffdefiziten verbunden sind, insbesondere in alternden asiatischen Volkswirtschaften. Die Mendel'sche Randomisierung verknüpft Eosinophilen- und Lymphozytenzahlen mit dem biologischen Altern und unterstreicht den Wert einer routinemäßigen Hkt-Überwachung für eine präzise geriatrische Versorgung. Gesundheitssysteme reagieren mit altersspezifischen Referenzintervallen und fördern die Nachfrage nach benutzerfreundlichen Analysatoren, die für ambulante, Langzeitpflege- und Heimumgebungen geeignet sind.

Verlagerung zur intraoperativen Hkt-Überwachung

Krankenhäuser investieren in Echtzeit-Hkt-Sensoren während Operationen, um Transfusionskosten zu senken und postoperative Komplikationen zu reduzieren. Bei der Herzbypassoperation erzielte Quantum Perfusion eine Abweichung von nur 0,2 Prozentpunkten im Vergleich zu Standard-Blutgassystemen. Eine solche Genauigkeit unterstützt Protokolle für das geschlossene Flüssigkeitsmanagement und entspricht den strengeren CLIA-Grenzwerten, was die Nachfrage nach integrierten Blutmanagement-Konsolen steigert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge FDA- und CE-Zulassungszeiträume | -0.7% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Begrenzte Bekanntheit und Schulung in einkommensschwachen Regionen | -0.5% | Subsahara-Afrika, Südasien, Teile Lateinamerikas | Langfristig (≥ 4 Jahre) |

| Fragilität der Lieferkette für mikrofluidische Kartuschen | -0.3% | Global, hohe Konzentration im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Genauigkeitsbedenken bei nicht-invasiven optischen Hkt-Wearables | -0.4% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge FDA- und CE-Zulassungszeiträume

Die FDA verlangt nun von Herstellern, Lieferkettenunterbrechungen zu melden und umfangreichere klinische Datensätze einzureichen, was die Zulassungszyklen für innovative Hkt-Plattformen verlängert[3]US-amerikanische Behörde für Lebens- und Arzneimittel, "Schwachstellen in der Lieferkette für Medizinprodukte," fda.gov. Die Klasse-II-Einstufung für Gerinnungsgeräte veranschaulicht die strengere Haltung der Behörde, die die Markteintrittsbarrieren für Start-ups erhöht. In Europa erhöht die MDR-Konformität Kosten und Verwaltungsaufwand und verzögert die Vermarktung neuartiger mikrofluidischer Kartuschen und KI-Software.

Genauigkeitsbedenken bei nicht-invasiven optischen Wearables

Optische Geräte sind für Verbraucher attraktiv, weisen jedoch im Vergleich zu Referenzmethoden noch eine Abweichung von bis zu 0,75 g/dl auf, was ihren Einsatz als eigenständige klinische Instrumente einschränkt. Umgebungslicht, Gewebevariabilität und Hydrationsstatus können Messwerte verfälschen, weshalb Kliniker sie eher als Trendmonitore denn als absolute Messgrößen betrachten. Laufende Kalibrierungsforschung zielt darauf ab, die Präzision zu verbessern, aber dieses Hemmnis wird die kurzfristigen Einführungsraten dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Verbrauchsmaterialien sichern wiederkehrende Umsätze

Reagenzien und Verbrauchsmaterialien hielten im Jahr 2025 einen Anteil von 38,95 % am Umsatz, was das Modell der installierten Basis belegt, das Wiederholungskäufe von Küvetten, Kartuschen und Qualitätskontrollreagenzien für jeden Testlauf sicherstellt. Jede neue Analyseinstallation verstärkt diesen Annuitätsstrom in Krankenhäusern, Diagnostiklaboren und Außendiensteinheiten und macht die Kategorie zu einem Gewinnanker für Lieferanten. Hämatokrit-Testanalysatoren, die am schnellsten wachsende Produktgruppe mit einer CAGR von 11,92 %, spiegeln die Migration der Laboratorien hin zu vollautomatischen 5- oder 6-teiligen Systemen wider, die CBC-, BSG- und Blutgasfunktionen in einer Konsole integrieren.

Handgehaltene Messgeräte erschließen Nischen im Rettungsdienst und in ländlichen Kliniken, indem sie eine sechssekündige Durchlaufzeit mit Kapillarblut bieten, während Tierarztpraxen mobile Analysatoren einsetzen, die für die Hundehämatologie validiert sind. Diese wachsende Nutzermischung hält den Markt für Hämatokrit-Testgeräte sowohl auf der Seite der Investitionsgüter als auch der Einwegartikel im Wachstum. In Dollar-Werten wird die Marktgröße für Hämatokrit-Testgeräte im Bereich Reagenzien voraussichtlich parallel zu den globalen Analyseinstallationen wachsen, was das Augenmerk der Lieferanten auf Lieferkettenresilienz und vorhersehbare Preisverträge verstärkt.

Nach Technologie: Mikrofluidik gestaltet die Diagnostik neu

Elektrische Impedanz behielt im Jahr 2025 einen Marktanteil von 38,10 % am Markt für Hämatokrit-Testgeräte aufgrund jahrzehntelangen Vertrauens bei Laborleitern. Dennoch übertreffen mikrofluidische und Lab-on-Chip-Plattformen mit einer CAGR von 13,2 % die herkömmlichen Methoden, da sie nur Mikroliter Blut benötigen und mit schwerkraftgetriebenem Fluss funktionieren, was die Pumpenkosten drastisch senkt. Forscher fertigen nun Polymerkanäle mit Femtosekunden-Lasern zu einem Achtel der herkömmlichen Kosten, was die Kommerzialisierung beschleunigt.

Optische Spektrometrie bleibt für die nicht-invasive Überwachung wertvoll, obwohl die Präzision noch hinter invasiven Tests zurückbleibt. Leitfähigkeits- und akustofluidische Techniken bieten Optionen für Nischenanwendungen wie die Herstellung von plättchenfreiem Plasma und Studien zur Verformbarkeit roter Blutkörperchen. Mit zunehmender Skalierung der mikrofluidischen Produktion bündeln Anbieter Cloud-Analysen und KI-Algorithmen und definieren den Mehrwert über das einfache Zählen von Zellen hinaus neu. Die Marktgröße für Hämatokrit-Testgeräte im Bereich mikrofluidischer Systeme ist auf dem Weg, einen wachsenden Umsatzanteil zu erzielen, da Käufer Portabilität ohne Einbußen bei der Laborgenauigkeit priorisieren.

Nach Anwendung: Dialyse treibt neues Volumen

Anämiediagnose und -überwachung entfiel im Jahr 2025 auf 59,55 % des Umsatzes, was die alltägliche Abhängigkeit der Kliniker von Hkt-Werten zur Steuerung der Eisentherapie und Ernährungsinterventionen widerspiegelt. Dialyse und Nierenversorgung verzeichnet jedoch die schnellste CAGR von 12,95 %, da die Echtzeit-Hkt-Überwachung die Flüssigkeitsentfernung optimiert und intradialytische Hypotonie begrenzt. Relative Blutvolumensensoren, die in Dialysemaschinen eingebettet sind, korrelieren mit geringeren Krankenhausaufenthalten und ermutigen Kliniken, auf integrierte Hkt-Module zu standardisieren.

Herzchirurgie, Intensivpflege und onkologische Supportivversorgung tragen gemeinsam zur inkrementellen Nachfrage bei und nutzen geschlossene Systeme, die eine präzise Sauerstofftransportkapazität während komplexer Eingriffe aufrechterhalten. In der Hämodynamikforschung informieren Online-Hkt-Sensoren nun alle paar Sekunden über Perfusionsentscheidungen und erzeugen Datenströme für algorithmusgesteuerte Flüssigkeitstherapie. Das Ergebnis ist ein breiteres klinisches Mandat, das den Markt für Hämatokrit-Testgeräte in akuten und chronischen Versorgungspfaden wachsen lässt.

Nach Endnutzer: Point-of-Care nimmt Fahrt auf

Krankenhäuser blieben mit 48,30 % der Ausgaben im Jahr 2025 die größten Käufer, unterstützt durch zentralisierte Laboratorien und die Integration in den Operationssaal. Dennoch verzeichnen Point-of-Care-Umgebungen, die Arztpraxen, Krankenwagen und Einzelhandelskliniken umfassen, die schnellste CAGR von 13,95 %. Kapillarblutentnahmetechnologien wie BD MiniDraw ermöglichen es geschultem Personal, qualitativ hochwertige Proben ohne herkömmliche Venenpunktion zu gewinnen, was sowohl die Patientenangst als auch die Infrastrukturbarrieren senkt.

Diagnostiklabore verwalten weiterhin Massenscreening und Referenztests, während Blutbanken auf schnelle Hkt-Kontrollen angewiesen sind, um Spender zu schützen. Militär- und Katastrophenschutzeinheiten bevorzugen batteriebetriebene Analysatoren, die rauen Klimabedingungen standhalten, und Heimgesundheitsmodelle entstehen durch KI-gestützte Anwendungen, die persönliche Geräte mit Cloud-Dashboards verbinden. Zusammen erweitern diese Trends die Marktgröße für Hämatokrit-Testgeräte über die Krankenhausmauern hinaus und näher an den Patienten heran.

Geografische Analyse

Nordamerika hielt im Jahr 2025 39,20 % des globalen Umsatzes, gestützt durch anspruchsvolle Krankenhausnetzwerke, günstige Erstattungsbedingungen und die rasche Einführung integrierter Hämatologie-Workstations. Die Verteidigungsfinanzierung für Blutersatzstoffe und die aktive Lieferkettenüberwachung der FDA prägen die Nachfrage weiter, indem sie die Produktkontinuität sicherstellen und Qualitätsmaßstäbe erhöhen. Kanada und Mexiko tragen durch Modernisierungsprogramme im öffentlichen Sektor bei, die den Zugang zu automatisierten vollständigen Blutbildtests erweitern.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 13,05 %, da China, Indien, Japan, Südkorea und südostasiatische Nationen ihre Infrastruktur modernisieren und den demografischen Wandel angehen. Staatliche Ausschreibungen in China bevorzugen nun mittel- und niedrigpreisige Analysatoren, was den Preis unter Druck setzt, aber die Stückzahlen erhöht. Indiens smartphone-basiertes Anämie-Screening ist ein Beispiel für einen Sprung in der Einführung in Gebieten mit begrenzter Laborkapazität. Japans ältere Bevölkerung, bei der bis zu 50 % der Männer normale Hämoglobinschwellen überschreiten, treibt eine anhaltende Analysatornachfrage an, die auf geriatrische Referenzbereiche zugeschnitten ist. Europa bleibt dank strenger Qualitätsprotokolle und breiter Versicherungsabdeckung eine wichtige Umsatzsäule. Deutschland, das Vereinigte Königreich und Frankreich führen bei der Einführung von High-End-Analysatoren, während südeuropäische Märkte POC-Messgeräte zur Verwaltung von Kliniken für chronische Erkrankungen skalieren. Der Nahe Osten und Afrika verzeichnen steigende Beschaffungen, die durch eine Anämieprävalenz von über 60 % bei Kindern in Teilen des Kontinents gestützt werden. Südamerika folgt, wobei Brasilien und Argentinien in die Modernisierung öffentlicher Labore investieren, um Ernährungsanämie und Nierenerkrankungen zu bekämpfen. Insgesamt stellen diese regionalen Dynamiken sicher, dass der Markt für Hämatokrit-Testgeräte seine stetige globale Expansion fortsetzt.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat, wobei globale Marktführer Skalenvorteile nutzen, während agile Neueinsteiger ausgewählte Nischen aufbrechen. Sysmex hält einen beherrschenden Anteil von 54,6 % im automatisierten Hämatologiesegment und verarbeitete 2023 fast 3 Milliarden vollständige Blutbilder, was den durch installierte Basen und Reagenzienverträge geschaffenen Wettbewerbsvorteil verdeutlicht. Siemens Healthineers vertiefte sein Portfolio durch einen globalen OEM-Pakt mit Sysmex für Hämostasegeräte und eine Vertriebsvereinbarung mit Scopio Labs für digitale Zellmorphologie und positioniert sich damit als Anbieter eines vollständigen Workflows.

Beckman Coulter konzentriert sich auf Compliance-Führerschaft und brachte den DxH-520 für Labore mit geringem Volumen heraus, der auf das CLIA-Präzisionsmandat von 2024 ausgerichtet ist. HORIBA kombiniert vollständige Blutbilder und BSG in kompakten Analysatoren, die auf kleine Krankenhausbudgets ausgerichtet sind, während Nova Biomedical auf Notfalldienste mit Sechs-Sekunden-Hkt-Messgeräten abzielt. Im Dialysebereich integriert Fresenius Crit-Line-Sensoren, um Patientenaufnahmen zu reduzieren, was zeigt, wie vertikale Spezialisten beständige Plattformen schaffen.

Disruptoren fordern etablierte Anbieter durch handgehaltene und KI-gestützte Lösungen heraus. CytoChip erhielt die FDA-Zulassung und einen CLIA-Verzicht für seinen handflächengroßen CBC-Analysator, was das regulatorische Vertrauen in miniaturisierte Hämatologie signalisiert. Sanguinas Ruby-App schätzt den Eisenstatus anhand von Fingernagelfotografien und weist auf verbraucherorientierte Geschäftsmodelle hin. Die Fragilität der Lieferkette bei mikrofluidischen Kartuschen motiviert Partnerschaften mit Auftragsherstellern außerhalb Asiens und Investitionen in additive Fertigung, was die Kostenstrukturen potenziell neu gestalten könnte. Da die Leistungsstandards steigen, werden nur Unternehmen, die Genauigkeit, Benutzerfreundlichkeit und Logistik in Einklang bringen können, ihren Anteil am Markt für Hämatokrit-Testgeräte halten.

Marktführer im Bereich Hämatokrit-Testgeräte

Abbott Laboratories

Nova Biomedical

Sysmex Corporation

EKF Diagnostics Holdings plc

Danaher Corporation (Beckman Coulter)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: CytoChip erhielt die 510(k)-Zulassung und einen CLIA-Verzicht für seinen handgehaltenen CitoCBC-Analysator, was die US-Vermarktung ermöglicht.

- März 2025: BD und Babson Diagnostics veröffentlichten Studien, die bestätigen, dass die MiniDraw-Kapillarblutentnahme eine Genauigkeit liefert, die venösen Entnahmen entspricht.

Berichtsumfang des globalen Markts für Hämatokrit-Testgeräte

Gemäß dem Berichtsumfang ist ein Hämatokrit-Test Teil eines vollständigen Blutbilds, das verschiedene Blutbestandteile misst. Der Hämatokrit-Test hilft bei der Diagnose von Bluterkrankungen wie Anämie, Polycythaemia vera und anderen. Der Hämatokrit wird typischerweise aus einer Blutprobe durch eine automatisierte Maschine gemessen, die gleichzeitig mehrere andere Blutmessungen durchführt.

Der Markt für Hämatokrit-Testgeräte ist segmentiert nach Produkt (Hämatokrit-Testmessgerät, Hämatokrit-Testanalysator sowie Reagenzien und Verbrauchsmaterialien), Anwendung (Anämie, Polycythaemia vera, angeborene Herzerkrankung und andere Anwendungen), Endnutzer (Krankenhäuser, Diagnosezentren und andere Endnutzer) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika). Der Bericht umfasst auch die geschätzten Marktgrößen und Trends von 17 Ländern in den wichtigsten Regionen weltweit. Der Bericht bietet Werte (in Millionen USD) für die oben genannten Segmente.

| Hämatokrit-Testmessgeräte | Handgehaltene POC-Messgeräte |

| Tischgeräte | |

| Hämatokrit-Testanalysatoren | Automatisierter 3-teiliger Differenzialanalysator |

| Automatisierter 5/6-teiliger Differenzialanalysator | |

| Integrierte Blutgas- und Hkt-Plattformen | |

| Veterinärspezifische Analysatoren | |

| Reagenzien und Verbrauchsmaterialien | Hkt-Küvetten und Mikroröhrchen |

| Kalibrierungs- und Qualitätskontrollreagenzien | |

| Testkartuschen und Teststreifen |

| Elektrische Impedanz |

| Optisch / Photometrisch |

| Leitfähigkeitsbasiert |

| Mikrofluidisch und Lab-on-Chip |

| Nicht-invasive Spektroskopie |

| Anämiediagnose und -überwachung |

| Management der Polycythaemia vera |

| Angeborene Herzerkrankung |

| Blutmanagement in der Chirurgie und Intensivpflege |

| Dialyse und Nierenversorgung |

| Onkologische Supportivversorgung |

| Krankenhäuser |

| Diagnostiklabore |

| Blutbanken und Transfusionszentren |

| Point-of-Care-Umgebungen |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Hämatokrit-Testmessgeräte | Handgehaltene POC-Messgeräte |

| Tischgeräte | ||

| Hämatokrit-Testanalysatoren | Automatisierter 3-teiliger Differenzialanalysator | |

| Automatisierter 5/6-teiliger Differenzialanalysator | ||

| Integrierte Blutgas- und Hkt-Plattformen | ||

| Veterinärspezifische Analysatoren | ||

| Reagenzien und Verbrauchsmaterialien | Hkt-Küvetten und Mikroröhrchen | |

| Kalibrierungs- und Qualitätskontrollreagenzien | ||

| Testkartuschen und Teststreifen | ||

| Nach Technologie | Elektrische Impedanz | |

| Optisch / Photometrisch | ||

| Leitfähigkeitsbasiert | ||

| Mikrofluidisch und Lab-on-Chip | ||

| Nicht-invasive Spektroskopie | ||

| Nach Anwendung | Anämiediagnose und -überwachung | |

| Management der Polycythaemia vera | ||

| Angeborene Herzerkrankung | ||

| Blutmanagement in der Chirurgie und Intensivpflege | ||

| Dialyse und Nierenversorgung | ||

| Onkologische Supportivversorgung | ||

| Nach Endnutzer | Krankenhäuser | |

| Diagnostiklabore | ||

| Blutbanken und Transfusionszentren | ||

| Point-of-Care-Umgebungen | ||

| Sonstige | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Markts für Hämatokrit-Testgeräte?

Der Markt wurde im Jahr 2026 auf 5,32 Milliarden USD geschätzt und wird voraussichtlich bis 2031 bei einer CAGR von 6,04 % einen Wert von 7,13 Milliarden USD erreichen.

Welche Produktkategorie erzielt den höchsten Umsatz?

Reagenzien und Verbrauchsmaterialien führen mit 38,95 % der Umsätze im Jahr 2025, angetrieben durch die wiederkehrende Nachfrage über installierte Analysatoren.

Warum gewinnen mikrofluidische Technologien an Bedeutung?

Sie ermöglichen Laborgenauigkeit aus Mikroliter-Blutvolumina, senken die Kosten pro Test und unterstützen portable Geräte, was eine CAGR von 13,2 % antreibt.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum wächst bis 2031 mit einer CAGR von 13,05 %, unterstützt durch die Modernisierung des Gesundheitswesens und die Einführung mobiler Diagnostik.

Wie wirken sich regulatorische Änderungen auf das Marktwachstum aus?

Verschärfte CLIA-Präzisionsregeln und verlängerte FDA-Bewertungszeiträume erhöhen die Compliance-Kosten, verzögern Produkteinführungen, verbessern jedoch die Gerätezuverlässigkeit.

Welche Rolle spielen KI-gestützte Smartphone-Anwendungen?

Sie ermöglichen eine nicht-invasive Hämoglobinschätzung und erweitern das Screening auf Gemeinschaften mit begrenztem Laborzugang, was den Schwung im POC-Segment steigert.

Seite zuletzt aktualisiert am: