Marktgröße und Marktanteil für häusliche Magengeschwür Tests

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 317.76 Millionen US-Dollar |

| Marktgröße (2030) | 438.03 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.63% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für häusliche Magengeschwür Tests von Mordor Intelligence

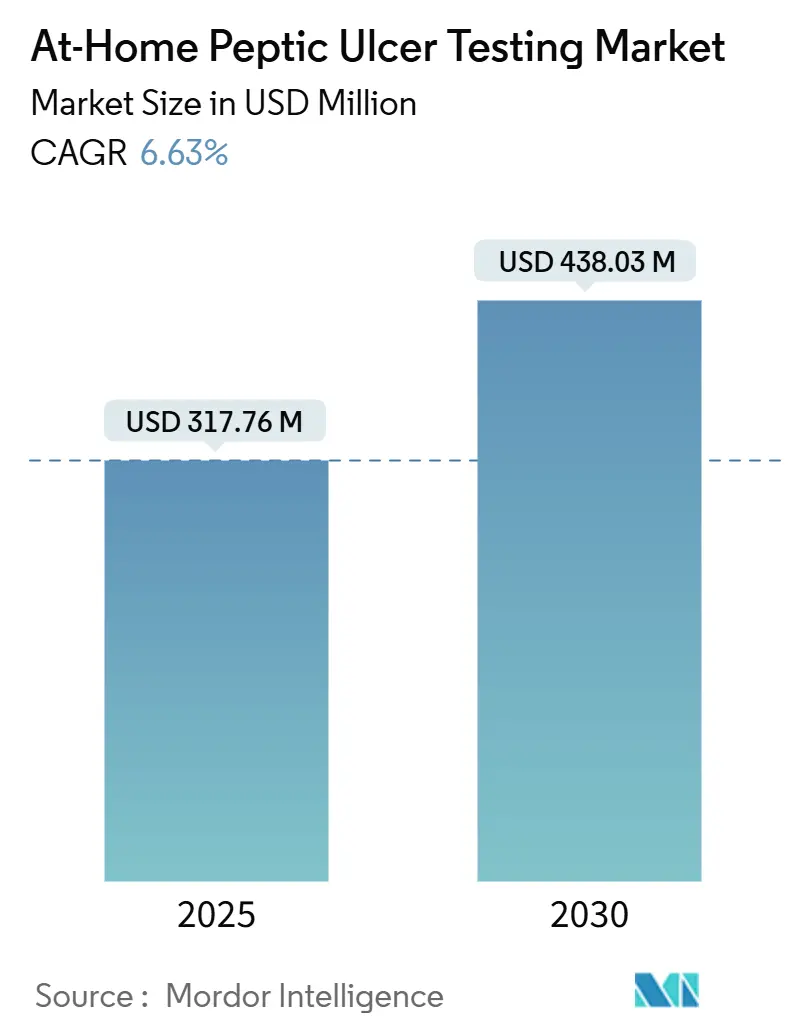

Die Marktgröße für häusliche Magengeschwür Tests wird im Jahr 2025 auf 317,76 Millionen USD geschätzt und soll bis 2030 einen Wert von 438,03 Millionen USD erreichen, bei einer CAGR von 6,63 % während des Prognosezeitraums (2025–2030).

Die Nachfrage nimmt zu, da Kostenträger invasive Endoskopien durch häusliche Helicobacter-pylori-Erkennung ersetzen, Regulierungsbehörden die Anforderungen an Nachweise für Laienanwender-Kits verschärfen und alternde Bevölkerungen in Asien und Europa Prävalenzraten aufrechterhalten, die bei Personen ab 60 Jahren 50 % übersteigen [1]Weltgesundheitsorganisation, "Helicobacter-pylori-Prävalenz und Magenkrebs-Risiko,". Die Legitimität der Kategorie steigt auch, nachdem die US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit Heimprobenentnahmegeräte in ihrer Regelung zu laborentwickelten Tests vom Mai 2024 vom Ermessensspielraum bei der Durchsetzung ausgenommen hat, was Hersteller zur Einhaltung vollständiger Medizinproduktstandards verpflichtet, institutionellen Käufern jedoch Vertrauen in die Produktqualität gibt [2]US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit, "Abschlussregel zu laborentwickelten Tests," . Unterdessen bündeln Direktvertrieb-an-Verbraucher-Plattformen Diagnostik-Kits mit Telemedizin-Verschreibungen, wandeln ein positives Ergebnis innerhalb von Stunden in eine Therapie um und fördern die Kanalpräferenz bei Verbrauchern, die Bequemlichkeit gegenüber Klinikbesuchen bevorzugen. Schließlich rüsten Einzelhandelsapotheken ihre Wellness-Kliniken auf, um Point-of-Care-Tests durchzuführen, und positionieren sich als Behandlungszugangspunkte für Dyspepsie und leichte Magengeschwür-Symptome, wobei sie Überweisungsströme abfangen, die früher an Krankenhauslabore gingen.

Wichtigste Erkenntnisse des Berichts

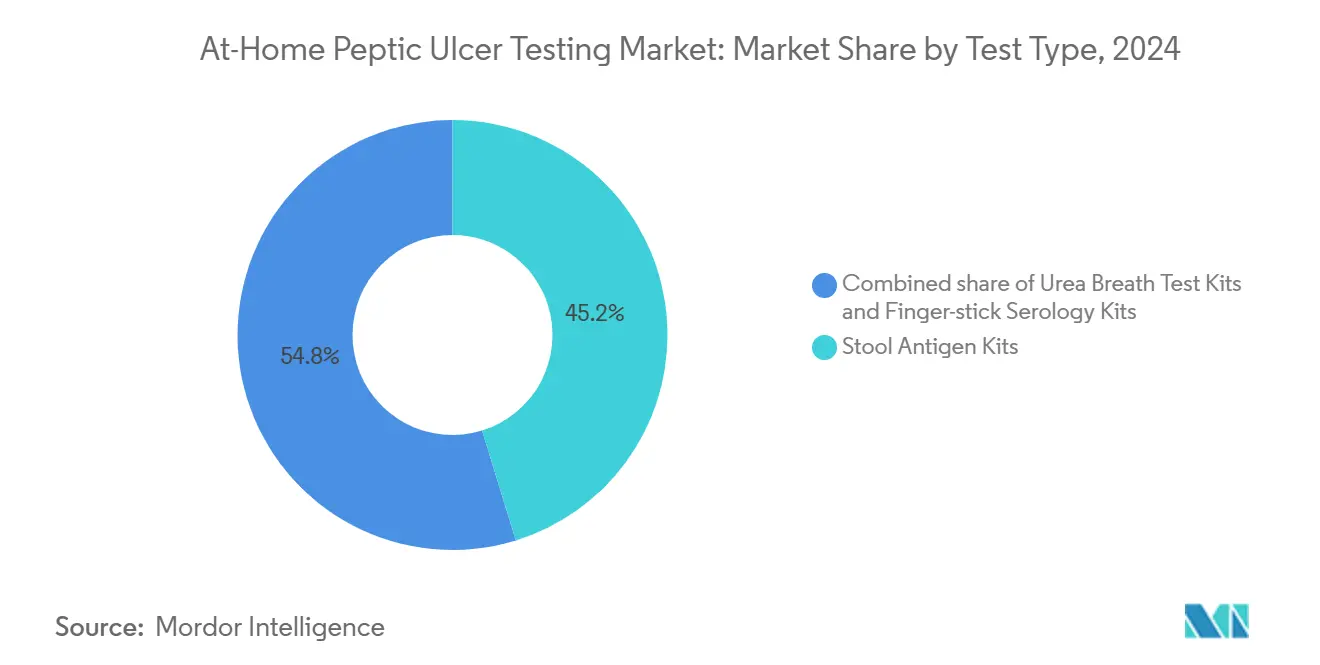

- Nach Testtyp erfassten Stuhlantigen-Kits im Jahr 2024 einen Marktanteil von 45,23 % am Markt für häusliche Magengeschwür Tests, während für Fingerstechen-Serologie bis 2030 eine Expansion mit einer CAGR von 12,34 % prognostiziert wird.

- Nach Vertriebskanal hielten Online-Direktvertrieb-an-Verbraucher-Modelle im Jahr 2024 einen Anteil von 55,1 % an der Marktgröße für häusliche Magengeschwür Tests, während Einzelhandelsapotheken zwischen 2025 und 2030 mit einer CAGR von 13,8 % wachsen.

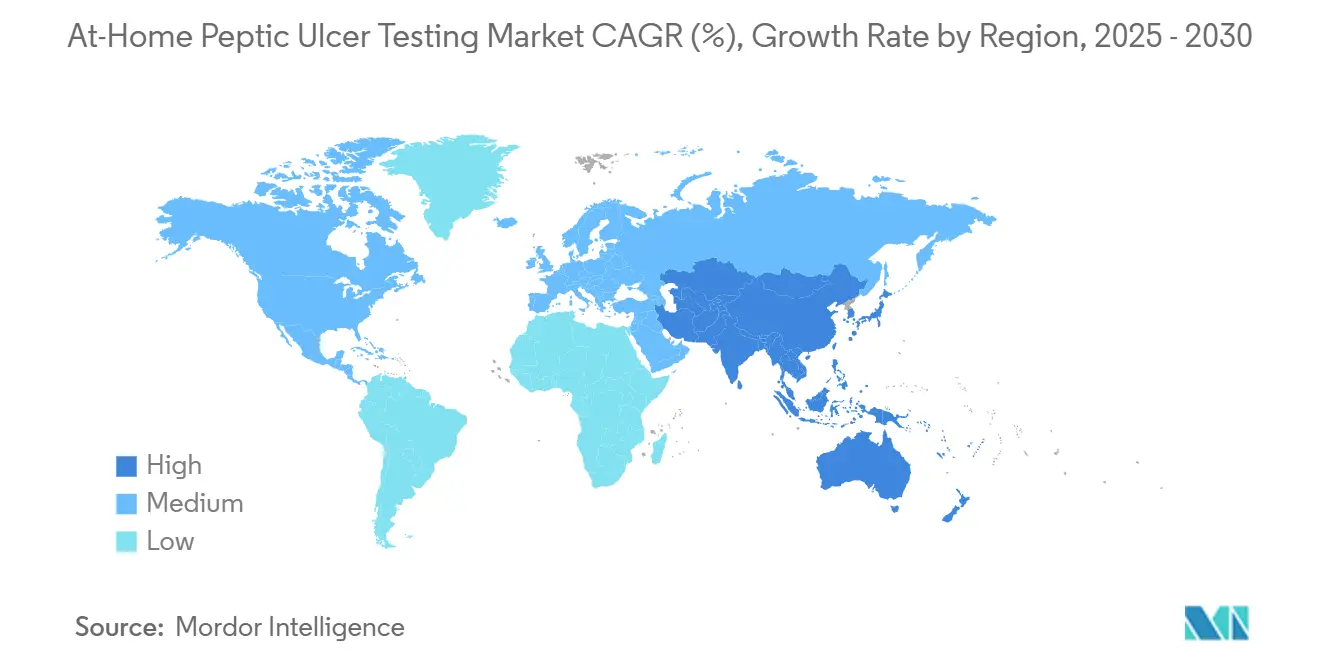

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Umsatzanteil von 37,22 %; für den Asien-Pazifik-Raum wird die schnellste regionale CAGR von 9,67 % bis 2030 prognostiziert.

Globale Trends und Erkenntnisse zum Markt für häusliche Magengeschwür Tests

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlagerung von invasiver Endoskopie zu nicht-invasiver Heimdiagnostik | +1.8% | Nordamerika, Westeuropa | Mittelfristig (2–4 Jahre) |

| Wachstum von Direktvertrieb-an-Verbraucher-Labortestplattformen | +1.5% | Nordamerika, Europa, städtischer Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Steigende H.-pylori-Prävalenz in alternden Bevölkerungen | +1.2% | Asien-Pazifik, Osteuropa, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Test-to-Treat-Programme in Einzelhandelsapotheken | +1.0% | Vereinigte Staaten, Vereinigtes Königreich, Australien | Mittelfristig (2–4 Jahre) |

| KI-gestützte quantitative Atemanalysatoren | +0.9% | Vereinigte Staaten, Deutschland, Frankreich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlagerung von invasiver Endoskopie zu nicht-invasiver Heimdiagnostik

Die Endoskopie birgt ein Perforationsrisiko von 0,03 % bis 0,1 %, und Sedierungskomplikationen nehmen bei älteren Patienten zu, was gastroenterologische Fachgesellschaften dazu veranlasst, nicht-invasive Erstlinientests bei unkomplizierter Dyspepsie zu empfehlen. Eine Studie der Nationalen Gesundheitsinstitute aus dem Jahr 2025 bestätigte, dass von Laien durchgeführte Stuhlantigen-Kits klinische Genauigkeitsschwellen erfüllen, die Erwartungen der Patienten an den Komfort befriedigen und den Druck auf den Krankenhausdurchsatz wesentlich reduzieren. Kostenträger verstärken diese Bewegung, da ein häuslicher Test für 16 USD zuzüglich einer Telemedizin-Konsultation für 15 USD etwa ein Zehntel einer ambulanten Endoskopie kostet. Angebots-Nachfrage-Ungleichgewichte verstärken diese Präferenz: Indien verfügt über lediglich 0,5 Gastroenterologen pro 100.000 Einwohner gegenüber 4,6 pro 100.000 in den Vereinigten Staaten, was Heimdiagnostik von einer Komfortlösung zu einem Instrument zur Kapazitätserweiterung macht. Der zugrunde liegende regulatorische Rahmen festigte sich, als die Leitlinie der US-amerikanischen Behörde für Lebensmittel- und Arzneimittelsicherheit vom März 2024 die Validierung durch Laienanwender vorschrieb – ein Schritt, der die Entwicklungskosten erhöhte, aber die von Klinikern erwartete Produktstrenge lieferte.

Wachstum von Direktvertrieb-an-Verbraucher-Labortestplattformen

Direktvertrieb-an-Verbraucher-Betreiber umgehen traditionelle Zugangshürden, indem sie Probenentnahme-Kits direkt an Patienten versenden und Ergebnisse über sichere Portale übermitteln, die Telemedizin-Verschreibungen auslösen. Dieses Modell dominierte im Jahr 2024 mit einem Vertriebsanteil von 55,1 %, unterstützt durch Regelungen, die laborinitierte Tests ohne vorherige Verschreibung in 37 US-amerikanischen Rechtsbereichen erlauben. Kihealth integrierte im August 2024 einen H.-pylori-Stuhlantigen-Assay in ein Wellness-Abonnementpaket für 99 USD und demonstrierte damit, wie wiederkehrende Kontaktpunkte die Begeisterung für Darmgesundheit über einmalige Tests hinaus monetarisieren können. Die Logistik bleibt die Achillesferse: Stuhlproben verlieren bei Umgebungstemperatur nach 48 Stunden ihre Antigenstabilität, und Plattformen, die zu wenig in die Kühlkettentransportierung investieren, verzeichnen falsch-negative Raten von über 10 %, was die Aufmerksamkeit der US-amerikanischen Behörde für Lebensmittel- und Arzneimittelsicherheit auf sich zieht. Wettbewerbsvorteile beruhen daher eher auf Garantien für Bearbeitungszeiten und der Tiefe des Ärztenetzwerks als auf proprietärer Assay-Technologie.

Steigende H.-pylori-Prävalenz in alternden Bevölkerungen

Die globale H.-pylori-Prävalenz liegt bei 44 % und steigt bei Erwachsenen über 60 Jahren in Asien, Lateinamerika und Teilen Osteuropas auf über 50 %. Japan subventioniert die Eradikationstherapie unabhängig von Symptomen, um das steigende Magenkrebs-Risiko in einer Bevölkerung zu mindern, in der 29 % nun über 65 Jahre alt sind. China verzeichnete zwischen 2019 und 2024 einen Anstieg der Krankenhauseinweisungen wegen Magengeschwürerkrankungen bei Senioren (70+) um 18 % und führt diesen Anstieg auf Polypharmazie und anhaltende bakterielle Infektionen zurück. Heimtests umgehen Mobilitäts- und Fachversorgungsbarrieren, die ältere Erwachsene in ländlichen Gebieten besonders belasten, und ermöglichen es Pflegepersonen, den Diagnoseprozess mit minimaler klinischer Aufsicht zu verwalten. Makrodemografische Faktoren steigern die Nachfrage weiter: Die Vereinten Nationen prognostizieren, dass die Kohorte der über 60-Jährigen bis 2050 auf 2,1 Milliarden Menschen anwachsen wird, wobei das stärkste Wachstum in Regionen stattfindet, die bereits mit hoher Seroprävalenz kämpfen.

Test-to-Treat-Programme in Einzelhandelsapotheken mit H.-pylori-Kits

Einzelhandelsapotheken integrieren zunehmend gastrointestinale Diagnostik neben Impfungen und der Überwachung chronischer Erkrankungen. Boots UK validierte das Modell durch die Einführung von Fingerstechen-Mikronährstofftests im März 2024 und schuf damit operative Blaupausen für die Ergänzung um schnelle H.-pylori-Serologie. In den Vereinigten Staaten erweitern Walgreens und CVS die pandemiebedingten Test-to-Treat-Arbeitsabläufe auf das Management von Magengeschwüren durch kollaborative Praxisvereinbarungen, die nun 23 Bundesstaaten abdecken. Apotheker folgen Protokollalgorithmen: Sie überprüfen positive Ergebnisse, beraten zu Antibiotikaregimen und dispensieren die Dreifachtherapie vor Ort. Die Wirtschaftlichkeit stimmt, da Apotheken sowohl am Kit als auch an der Verschreibung Marge erzielen, während Versicherer kostspielige Notaufnahme-Episoden durch blutende Magengeschwüre vermeiden. Reibungspunkte bestehen dort, wo der Status als nicht verschreibungspflichtiges Mittel noch nicht verfügbar ist; Apotheken müssen sich mit Ärztenetzwerken verbinden, um die Verschreibungslücke zu überbrücken, was den Rollout in restriktiven Rechtsbereichen verlangsamt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Variable Genauigkeit der häuslichen Serologie im Vergleich zu Tests auf aktive Infektionen | -0.7% | Global | Kurzfristig (≤ 2 Jahre) |

| Strenge Nachweisanforderungen der US-amerikanischen Behörde für Lebensmittel- und Arzneimittelsicherheit und der Europäischen Konformitätskennzeichnung für die Kennzeichnung zur Heimanwendung | -0.5% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Zollbedingte Kostensteigerungen für Isotopen- und Immunoassay-Reagenzien | -0.4% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Widerstand von Klinikern gegen Selbstmedikation und Antibiotikamissbrauch | -0.3% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Variable Genauigkeit der häuslichen Serologie im Vergleich zu Tests auf aktive Infektionen

Die Serologie erkennt IgG-Antikörper, die lange nach der Eradikation bestehen bleiben können, was ihre Nützlichkeit zur Behandlungsbestätigung einschränkt. Eine Cochrane-Übersichtsarbeit aus dem Jahr 2024 bezifferte die Sensitivität der Serologie auf 76 % bis 96 %, wobei die Spezifität bei Patienten, die kürzlich Antibiotika erhalten hatten, auf bis zu 79 % sank. Kliniker vertrauen daher Stuhlantigen- oder Harnstoff-Atemtest-Formaten zur Überprüfung nach der Therapie, was den Anteil der Serologie in Nordamerika einschränkt, wo Folgetests bis zu 40 % des Diagnosevolumens ausmachen. Dual-Marker-Kits, die Antikörper und Antigen kombinieren, zeigen Potenzial, stehen jedoch vor komplexen regulatorischen Wegen, da die US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit eine klinische Validierung für jeden Analyten separat fordert. Falsch-positive Ergebnisse führen zu unnötigem Antibiotikaeinsatz, während falsch-negative Ergebnisse das Magengeschwür-Management verzögern und Hersteller Haftungs- und Reputationsschäden aussetzen.

Strenge Nachweisanforderungen der US-amerikanischen Behörde für Lebensmittel- und Arzneimittelsicherheit und der Europäischen Konformitätskennzeichnung für die Kennzeichnung zur Heimanwendung

Die Regelung der US-amerikanischen Behörde für Lebensmittel- und Arzneimittelsicherheit zu laborentwickelten Tests vom Mai 2024 hob den Ermessensspielraum bei der Durchsetzung für jedes Gerät auf, das für die häusliche Probenentnahme oder Heimanwendung bestimmt ist, und verpflichtet Unternehmen zur Einreichung von 510(k)- oder De-novo-Dossiers, die Laienanwenderstudien mit mehr als 200 Teilnehmern aus verschiedenen Bildungsniveaus umfassen. Die Europäische Medizinprodukteverordnung 2017/745 setzt parallele Anforderungen und eine strenge Marktüberwachung auf dem gesamten Kontinent durch. Die Budgetauswirkungen sind für kleine Innovatoren erheblich; Abingdon Health beispielsweise meldete im Jahr 2024 einen Umsatz von 6,1 Millionen GBP (7,7 Millionen USD), während eine einzelne entscheidende Gebrauchstauglichkeitsstudie 0,5 bis 1 Million USD kosten kann. Diese Nachweishürde begünstigt die Marktkonsolidierung, da ressourcenbeschränkte Unternehmen Partnerschaften suchen oder aussteigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Testtyp: Dominanz von Stuhlantigen trifft auf schnelles Wachstum der Serologie

Stuhlantigen-Kits machten im Jahr 2024 einen Marktanteil von 45,23 % am Markt für häusliche Magengeschwür Tests aus, angetrieben durch ihre Fähigkeit, aktive Infektionen zu erkennen und den Leitlinien des Amerikanischen Kollegiums für Gastroenterologie zu entsprechen, die das Format als gleichwertig mit Harnstoff-Atemtests zur Eradikationsbestätigung betrachten. Die FDA-Zulassung von Biomerica im Jahr 2024 für seinen HP-Detect-ELISA-Stuhltest validierte skalierbare Heimprobenentnahme-Logistik, da Proben unter Umgebungsbedingungen an CLIA-zertifizierte Laboratorien zur Enzymimmunoassay-Verarbeitung versandt werden.

Fingerstechen-Serologie, obwohl kleiner im absoluten Umsatz, soll bis 2030 mit einer CAGR von 12,34 % wachsen. Kolloidales Gold-Lateral-Flow-Kassetten liefern Ergebnisse in unter 10 Minuten, kosten im Einzelhandel unter 10 USD und passen in Einzelhandelsapotheken-Arbeitsabläufe, die Geschwindigkeit gegenüber der Genauigkeit der Nachbehandlungsüberwachung betonen. Harnstoff-Atemtests liegen zwischen diesen Polen: Die Genauigkeit übersteigt 95 %, aber die Abhängigkeit von isotopenmarkiertem Harnstoff erhöht die Reagenzienkosten um 15 bis 25 USD und erfordert spezielles Probenversandmaterial. Zollvolatilität verstärkt die Kostenbelastung, insbesondere für kleinere Produzenten ohne langfristige Isotopenverträge. Das Laienanwender-Validierungsmandat der US-amerikanischen Behörde für Lebensmittel- und Arzneimittelsicherheit verschiebt den Wettbewerbsvorteil weiter zugunsten von Stuhlantigen-Kits, die Probenentnahme von der Laboranalyse trennen und damit einige Gebrauchstauglichkeitsprobleme vermeiden, die Vor-Ort-Atemanalysatoren innewohnen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Einzelhandelsapotheken übertreffen Online-Wachstum

Online-Direktvertrieb-an-Verbraucher-Kanäle kontrollierten im Jahr 2024 55,1 % der Marktgröße für häusliche Magengeschwür Tests und profitierten vom Wunsch der Verbraucher nach Privatsphäre und Bündelangeboten, die H.-pylori-Diagnostik mit Mikrobiom-Sequenzierung und laufender Telemedizin-Betreuung kombinieren. Plattformen wie 1health unterstützen nationale Reichweite und Abonnement-Umsatzstrukturen und integrieren Ergebnisse in elektronische Patientenakten, die eine ärztliche Überprüfung auslösen.

Einzelhandelsapotheken werden jedoch bis 2030 mit einer CAGR von 13,8 % wachsen, da Ketten Point-of-Care-Diagnostik in bestehende Wellness-Kliniken integrieren und kollaborative Praxisvereinbarungen nutzen, die apothekergeführte Verschreibungen in 23 US-amerikanischen Bundesstaaten erlauben. Der Vorteil des stationären Handels liegt in der Unmittelbarkeit: Ein Verbraucher kann testen und innerhalb eines einzigen Besuchs Antibiotika erhalten – ein Service, den Direktvertrieb-an-Verbraucher-Postoperationen nicht bieten können. Telemedizin-Hybride liegen zwischen Direktvertrieb an Verbraucher und Einzelhandel und kombinieren versandte Kits mit virtuellen Konsultationen, um Rechtsbereichen gerecht zu werden, die noch eine ärztliche Beteiligung vorschreiben. Die Belastungen durch die Datenschutz-Grundverordnung verlagern den europäischen Wettbewerb zugunsten von Apotheken, die bereits über sichere Patienteneinwilligungs-Arbeitsabläufe verfügen.

Geografische Analyse

Nordamerika hielt im Jahr 2024 einen Umsatzanteil von 37,22 %, da US-amerikanische Versicherer nicht-invasive Tests im Rahmen von Präventivversorgungsmandaten erstatteten und CLIA-befreite Kits sich in Einzelhandelsumgebungen verbreiteten. Die Durchsetzung der Abschlussregel der US-amerikanischen Behörde für Lebensmittel- und Arzneimittelsicherheit zu laborentwickelten Tests wird die Compliance-Kosten erhöhen, aber auch das institutionelle Vertrauen stärken und Krankenhaussysteme dazu ermutigen, Heimdiagnostik in Programme zur Bevölkerungsgesundheit zu integrieren. Kanada und Mexiko bieten inkrementelles Aufwärtspotenzial; das mexikanische Gesundheitsministerium berichtet von einer H.-pylori-Prävalenz von über 60 % bei Bürgern über 50 Jahren, was die Nachfrage nach Heimtests in Regionen ankurbelt, in denen Fachkliniken nach wie vor selten sind.

Für den Asien-Pazifik-Raum wird bis 2030 eine CAGR von 9,67 % prognostiziert, unterstützt durch den Anstieg des indischen Diagnostikmarktes von 13 Milliarden USD im Jahr 2023 auf 25 Milliarden USD bis 2028. Unternehmen wie MyDiagnostics bieten Stuhlantigen-Kits für 2.500 INR (30 USD) mit Haustürprobenentnahme an, unterbieten Krankenhauslabore und gewinnen städtische Mittelklassenutzer. China ergänzt die Nachfrage durch die Finanzierung des Ausbaus der Primärversorgung in Städten der zweiten und dritten Kategorie, wo die Endoskopiekapazität historisch hinter der Magengeschwür-Prävalenz zurückbleibt [3]Nationale Gesundheitskommission China, "Trends bei Magengeschwür-Krankenhauseinweisungen. Regulatorische Zyklen variieren: Australien akzeptiert ausländische klinische Daten, während China inländische Studien vorschreibt, was die Markteinführungszeiten um bis zu zwei Jahre verlängert.

Europa trägt den Rest bei, verankert durch Deutschland und das Vereinigte Königreich, wo Pilotprojekte des Nationalen Gesundheitsdienstes häusliche Atemtests mit digitalen Symptom-Trackern koppeln und Wartelisten in der Gastroenterologie in frühen Einsätzen um 28 % verkürzen. Die Nachfrage im Nahen Osten konzentriert sich auf Golfstaaten, die große südasiatische Expatriate-Gemeinschaften mit hoher Seroprävalenz beherbergen und in denen private Gesundheitssysteme Premiumpreise für schnelle Diagnostik zahlen. Das Aufwärtspotenzial Südamerikas liegt in Brasilien und Argentinien, wo Versicherer nicht-invasive Tests erstatten, um Endoskopie-Rückstände zu bewältigen.

Wettbewerbslandschaft

Der Wettbewerb ist moderat und auf Atem-, Stuhl- und Serologie-Modalitäten aufgeteilt, jede mit diskreten Anforderungen an die Lieferkette. LabCorp und Quest Diagnostics nutzen bestehende Heimprobenentnahme-Netzwerke, um H.-pylori-Panels mit Lipid- und Schilddrüsenprofilen zu bündeln und Kostenträgerverträge zu sichern, die kleinere Akteure nicht leicht erreichen können. Spezialisierte Unternehmen wie Biomerica, Omed Health und Abingdon Health verfolgen regulatorische Zulassungen, um neue Kanäle zu erschließen; Biomericas FDA-Zulassung für HP-Detect-ELISA und seine Zulassung in den Vereinigten Arabischen Emiraten im April 2025 für den Fortel-Magengeschwür-Test veranschaulichen eine Doppelmarktstrategie, die auf US-amerikanische Laboratorien und Point-of-Care-Umgebungen im Nahen Osten abzielt.

Die strategische Divergenz hängt von vertikaler Integration versus Komponentenspezialisierung ab. Kihealth's Partnerschaft mit Genova Diagnostics exemplifiziert den integrierten Weg, der Probenentnahme-Logistik, Laborverarbeitung und Telemedizin-Verschreibung kontrolliert. Abingdon Health verfolgt ein Komponentenmodell und liefert Lateral-Flow-Kassetten an Apothekenmarken und Auftragsfertigungskunden in Nordamerika. Weißraum-Chancen konzentrieren sich auf Tele-Gastroenterologie, wo KI-gestützte Atemanalysatoren Echtzeit-Metriken an Fernärzte übermitteln, und auf isotopenfreie Spektroskopie, die die Kosten pro Test drastisch senkt. Die erhöhten Validierungsanforderungen der US-amerikanischen Behörde für Lebensmittel- und Arzneimittelsicherheit beschleunigen die Konsolidierung, da unterkapitalisierte Startups Schwierigkeiten haben, entscheidende Studien und die Marktüberwachung nach der Markteinführung zu finanzieren.

Marktführer für häusliche Magengeschwür Tests

PRIMA Lab SA

Biomerica, Inc.

Owlstone Medical Limited

Biometrix Corporation

LabCorp

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Omed Health debütierte mit OMED Health Plans in Großbritannien und integrierte seinen CE-gekennzeichneten Atemanalysator mit einer Smartphone-App und einem klinischen Pfad; das Gerät verzeichnete eine Übereinstimmung von über 90 % mit Labor-Wasserstoff-Methan-Tests.

- August 2025: Biomerica, Inc. erhielt die Zulassung der Vereinigten Arabischen Emirate für den Fortel-Magengeschwür-Test und erweiterte damit seine Präsenz in Märkten des Nahen Ostens mit hohen südasiatischen Expatriate-Bevölkerungen.

- August 2024: Kihealth und Genova Diagnostics haben eine Partnerschaft geschlossen, um fortschrittliche Darmgesundheitstests direkt über Einzelhandelsapotheken an Verbraucher anzubieten und diese innovativen Diagnostika zugänglicher zu machen.

Globaler Berichtsumfang des Marktes für häusliche Magengeschwür Tests

Gemäß dem Berichtsumfang wird das häusliche Magengeschwür-Test-Kit zum Nachweis von H. pylori verwendet. Es stehen verschiedene Tests zum Nachweis von H. pylori zur Verfügung, darunter Stuhlantigen-Tests, Blutantikörper-Tests und Harnstoff-Atemtests. Häusliche Tests sind hilfreich für das Erstscreening und die Nachsorge der Behandlung.

Der Markt für häusliche Magengeschwür Tests ist nach Testtyp, Vertriebskanal und Geografie segmentiert. Nach Testtyp ist der Markt in Harnstoff-Atemtest-Kits, Stuhlantigen-Heimkits und Fingerstechen-Serologie-Kits unterteilt. Nach Vertriebskanal umfasst die Segmentierung Online-Direktvertrieb an Verbraucher, Einzelhandelsapotheken und Telemedizin-Partnerschaften. Geografisch wird der Markt in Nordamerika, Europa, dem Asien-Pazifik-Raum, dem Nahen Osten und Afrika sowie Südamerika analysiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Harnstoff-Atemtest-Kits |

| Stuhlantigen-Heimkits |

| Fingerstechen-Serologie-Kits |

| Online-Direktvertrieb an Verbraucher |

| Einzelhandelsapotheken |

| Telemedizin-Partnerschaften |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Testtyp | Harnstoff-Atemtest-Kits | |

| Stuhlantigen-Heimkits | ||

| Fingerstechen-Serologie-Kits | ||

| Nach Vertriebskanal | Online-Direktvertrieb an Verbraucher | |

| Einzelhandelsapotheken | ||

| Telemedizin-Partnerschaften | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für häusliche Magengeschwür Tests im Jahr 2025?

Der Markt hat im Jahr 2025 einen Wert von 317,76 Millionen USD.

Welche CAGR wird bis 2030 prognostiziert?

Es wird erwartet, dass der Umsatz mit einer CAGR von 6,63 % wächst.

Welches Testformat hält heute den größten Anteil?

Stuhlantigen-Kits führen mit einem Anteil von 45,23 %.

Welcher Vertriebskanal wächst am schnellsten?

Einzelhandelsapotheken sollen bis 2030 mit einer CAGR von 13,8 % wachsen.

Seite zuletzt aktualisiert am: