Marktgröße und Marktanteil für medizinische Geräte Dichtheitsprüfung

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

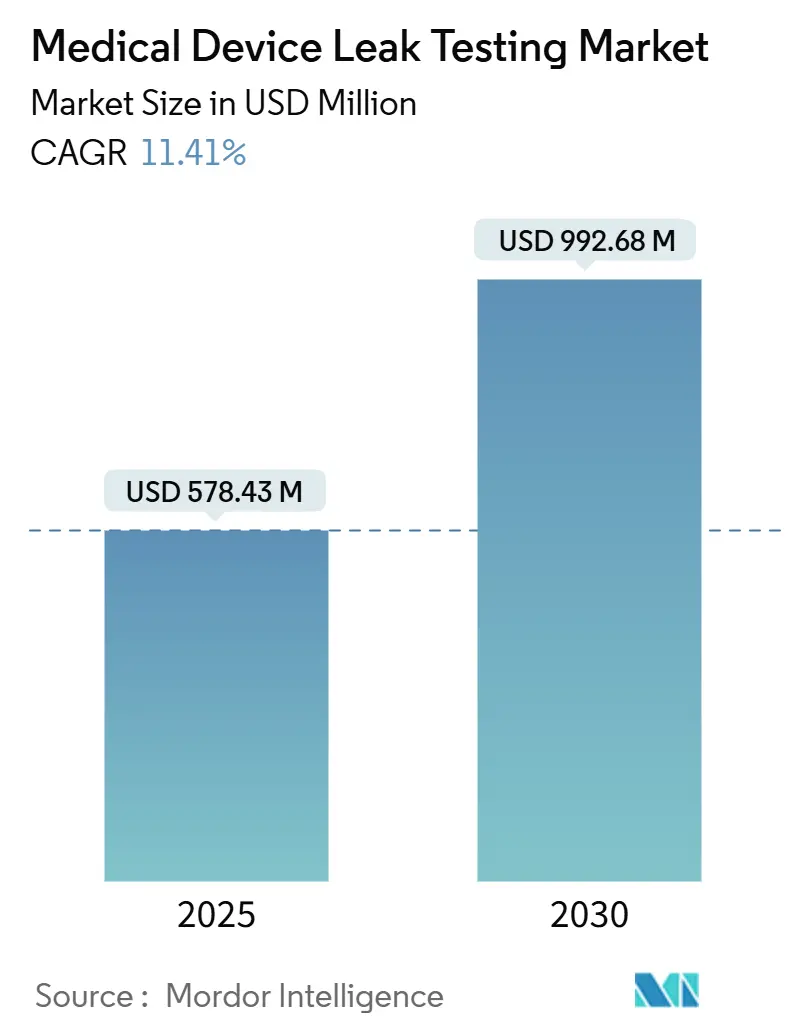

| Marktgröße (2025) | 578.43 Millionen US-Dollar |

| Marktgröße (2030) | 992.68 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 11.41% CAGR |

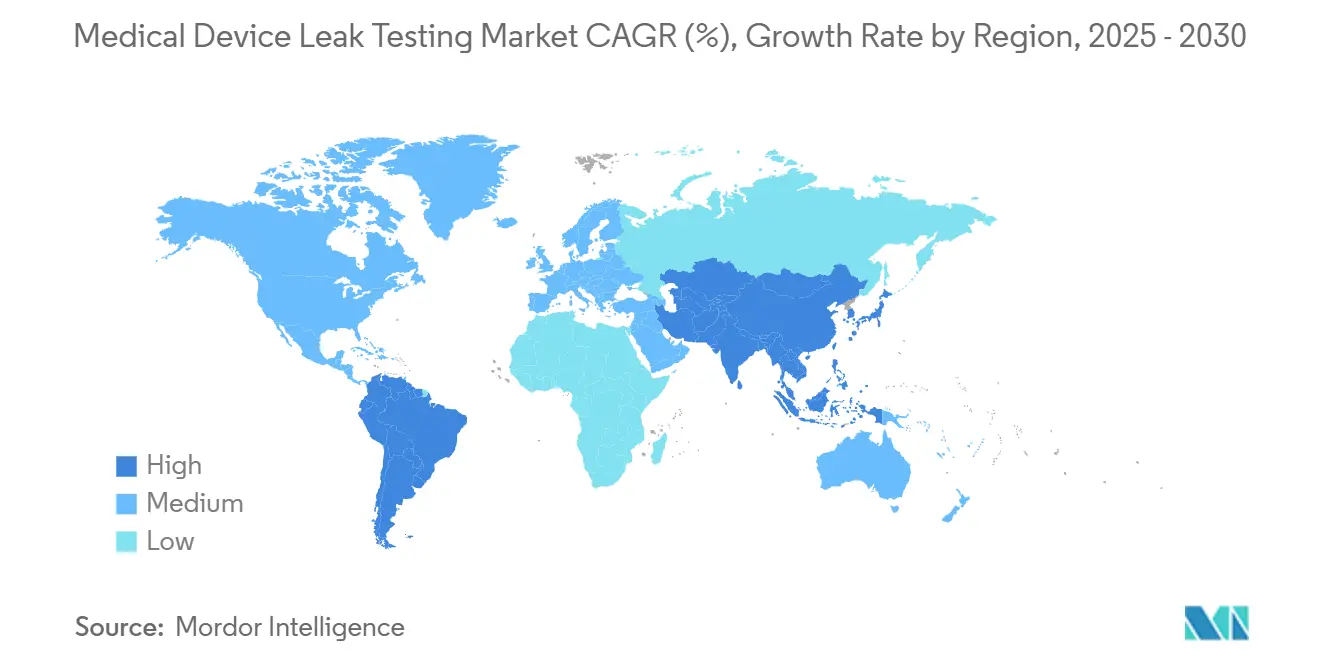

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

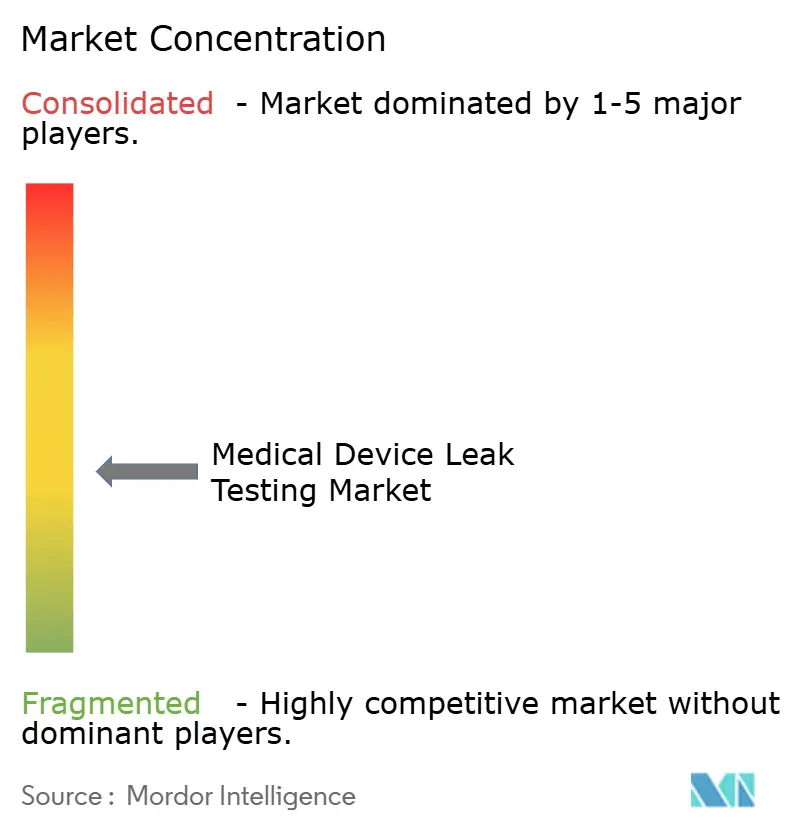

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für medizinische Geräte Dichtheitsprüfung von Mordor Intelligence

Der Markt für medizinische Geräte Dichtheitsprüfung erreichte im Jahr 2025 einen Wert von 578,43 Millionen USD und wird bis 2030 voraussichtlich 992,68 Millionen USD erreichen, was einem CAGR von 11,41 % über den Zeitraum entspricht. Diese Wachstumsdynamik unterstreicht die Reaktion des Sektors auf strengere globale Regulierungen, einen branchenweiten Schwenk hin zur deterministischen Behälter-Verschluss-Integritätsprüfung (CCIT) sowie die zunehmende Verbreitung minimal-invasiver Geräte, die eine engere Integritätsverifizierung erfordern. Verstärkte Durchsetzungsmaßnahmen der US-amerikanischen FDA sowie parallele Regelgebung in Europa und Asien haben die Einführung automatisierter Vakuumabfall- und Helium-Massenspektrometrie-Systeme beschleunigt, während die Heliumknappheit Labore gleichzeitig zu kosteneffizienten Wasserstoff-Stickstoff-Formiergas-Prüfgeräten drängt. Die Wettbewerbsintensität ist gestiegen, da Gerätehersteller Analysen auf Basis künstlicher Intelligenz integrieren, Zykluszeiten verkürzen und Dienstleistungen bündeln, um Herstellern bei der Erfüllung der Anforderungen von ISO 11607, ISO 10555 und USP 1207 zu helfen. Die regionalen Dynamiken bleiben uneinheitlich – Nordamerika dominiert beim Umsatz, während der asiatisch-pazifische Raum die stärksten Zuwächse verzeichnet, getragen von lokalen Fertigungsinvestitionen und verbesserter regulatorischer Harmonisierung.

Wesentliche Erkenntnisse des Berichts

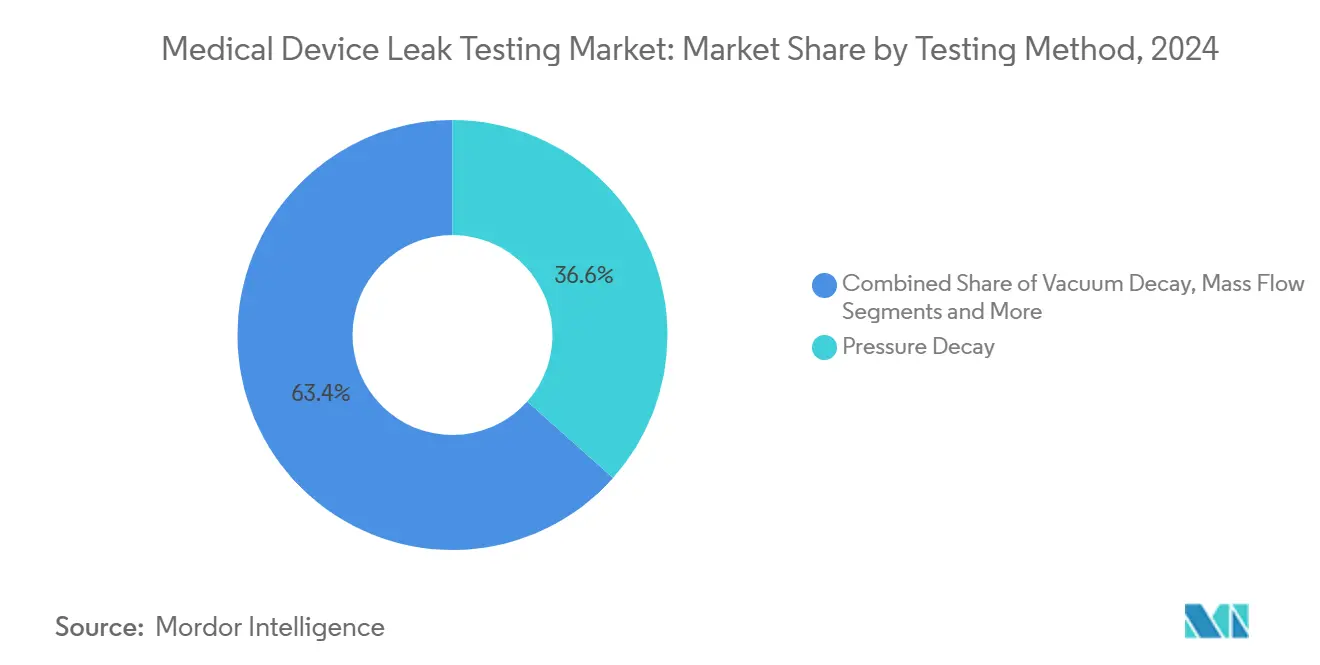

- Nach Prüfmethode erfasste der Druckabfall im Jahr 2024 einen Umsatzanteil von 36,59 %, während der Vakuumabfall bis 2030 einen CAGR von 14,64 % anstrebt.

- Nach Komponente entfiel im Jahr 2024 ein Anteil von 53,44 % der Marktgröße für medizinische Geräte Dichtheitsprüfung auf Ausrüstung, und Software & Analytik expandiert bis 2030 mit einem CAGR von 15,99 %.

- Nach Anwendung führten Katheter und Kanülen im Jahr 2024 mit 24,58 % der Marktgröße für medizinische Geräte Dichtheitsprüfung; Verpackungs- und Behälter-Verschluss-Systeme werden bis 2030 voraussichtlich mit einem CAGR von 15,77 % wachsen.

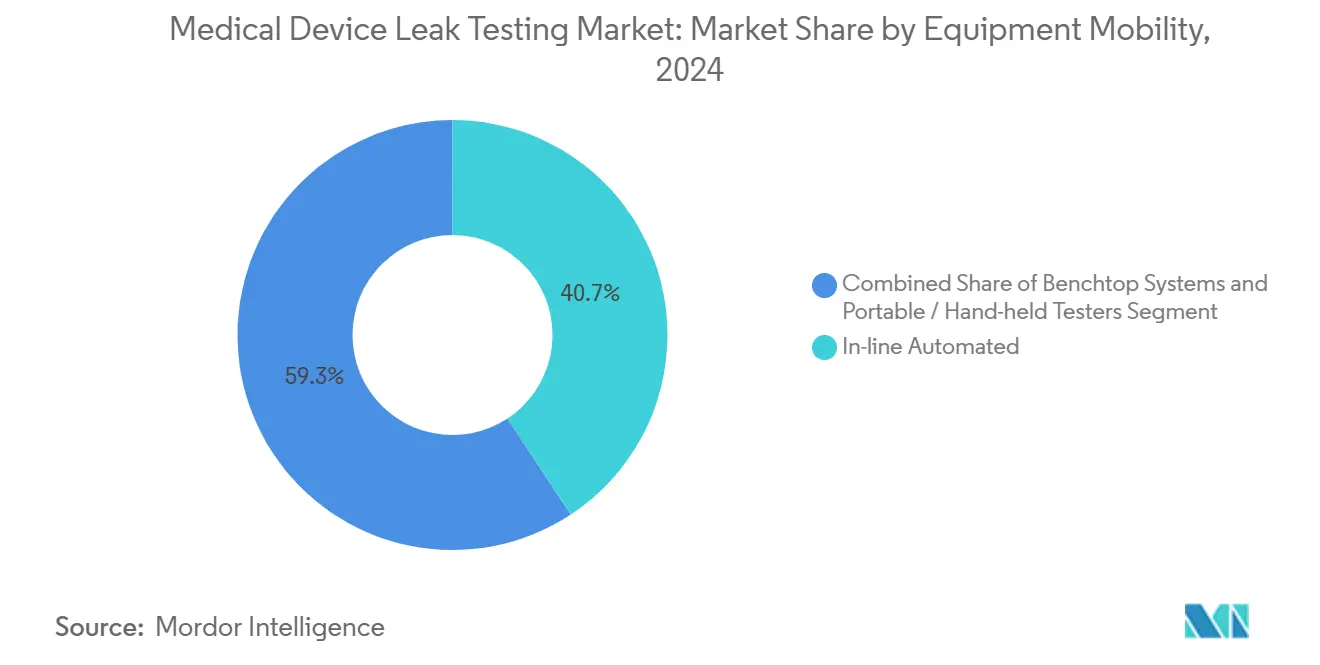

- Nach Ausrüstungsmobilität repräsentierten vollautomatische In-line-Systeme im Jahr 2024 einen Marktanteil von 40,74 % im Markt für medizinische Geräte Dichtheitsprüfung und werden bis 2030 voraussichtlich mit einem CAGR von 15,27 % wachsen.

- Nach Endnutzer dominierten Hersteller medizinischer Geräte (OEMs) im Jahr 2024 mit einem Anteil von 61,57 %, während Prüf-, Inspektions- und Zertifizierungsunternehmen bis 2030 den schnellsten CAGR von 14,38 % verzeichnen werden.

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Marktanteil von 44,38 % im Markt für medizinische Geräte Dichtheitsprüfung; der asiatisch-pazifische Raum wird bis 2030 voraussichtlich mit einem CAGR von 13,58 % wachsen.

Globale Trends und Erkenntnisse im Markt für medizinische Geräte Dichtheitsprüfung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorischer Wandel hin zur deterministischen CCIT | +2.8% | Nordamerika und EU führend; globale Einführung | Mittelfristig (2–4 Jahre) |

| Zunehmende Prüfung der Einhaltung von ISO 11607 & ISO 10555 | +2.1% | Reife regulatorische Märkte | Langfristig (≥ 4 Jahre) |

| Anstieg der Produktion minimal-invasiver Geräte | +1.9% | APAC-Zentren, globale OEMs | Mittelfristig (2–4 Jahre) |

| KI/ML-gestützte prädiktive Qualitätsanalytik | +1.6% | Nordamerika und EU als Vorreiter; APAC holt auf | Langfristig (≥ 4 Jahre) |

| Formiergas-Prüfgeräte gleichen Heliumknappheit aus | +1.4% | Global, akut in Regionen mit knappem Heliumangebot | Kurzfristig (≤ 2 Jahre) |

| Automatisierte In-line-Prüfgeräte reduzieren Rückrufe | +1.3% | Hochvolumige Werke in APAC, Mexiko, Osteuropa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorischer Wandel hin zur deterministischen CCIT gemäß USP 1207

Die Forderung von USP 1207 nach quantitativer, zerstörungsfreier Leckageerkennung zwingt Hersteller dazu, Farbstoff-Eindringtests zugunsten von Vakuumabfall- und Helium-Massenspektrometrie-Verfahren aufzugeben. Die VeriPac-Technologie von PTI identifiziert 5-Mikrometer-Defekte unter Wahrung der Sterilität und verdeutlicht, warum deterministische Methoden heute als Best Practice für parenterale Kombinationsprodukte und Arzneimittel-Geräte-Kombinationen gelten.[1]PTI Corporate Communications, "Vacuum Decay vs Dye Testing," PTI-Inspection Systems, pti-ccit.com Anwender erhalten numerische Leckraten-Daten, die eine engere statistische Prozesskontrolle unterstützen, das Risiko falsch-negativer Ergebnisse senken und Prüfer zufriedenstellen. Die frühe Einführung in den Vereinigten Staaten und Westeuropa gibt das Tempo vor, doch multinationale OEMs standardisieren dieselben Protokolle in Werken in Asien und Lateinamerika, was zu einheitlichen Kapitalausgaben für konforme Systeme führt.

Zunehmende regulatorische Prüfung und Einhaltung von ISO 11607 / ISO 10555

Die Änderungen von ISO 11607-1 aus dem Jahr 2023 betonen das Risikomanagement bei Sterilbarrieresystemen, während die Überarbeitungen von ISO 10555 zerstörungsfreie Kathetertests mit Luftdruck- und Wasserimmersionskorrelation befürworten. Das Sprint-mD-Gerät von Uson entspricht diesen Aktualisierungen, indem es Luft-zu-Flüssigkeit-Leckraten-Äquivalenzen in Echtzeit umrechnet.[2]John Smith, "Understanding ISO 10555 Catheter Updates," Uson, uson.com Globale Regulierungsbehörden fordern zunehmend maschinenerzeugte Datenprotokolle, was Lieferanten dazu zwingt, Ethernet/IP-Konnektivität und elektronische Signaturen zu integrieren. Infolgedessen schreiben Beschaffungsspezifikationen nun Mehrparameter-Analytik vor, was den Markt über einkanalige Tischgeräte hinaus hin zu skalierbaren, vernetzten Plattformen treibt, die die Rückverfolgbarkeit über lange Lieferketten hinweg sicherstellen.

Anstieg der Produktion minimal-invasiver Geräte (Katheter, Stents)

Hochvolumige Katheter- und Stentlinien stützen sich auf ultradünne Wandungen, geflochtene Verstärkungen und Mehrlumen-Geometrien, die die Schwierigkeit der Leckageerkennung erhöhen. Das erweiterte Katheterkomponenten-Portfolio von TE Connectivity verdeutlicht diese Komplexität und verstärkt den Bedarf an Submillibar-Empfindlichkeit. OEMs migrieren von Blasentests zu Differenzdrucksystemen, die Mikroleckagen erkennen können, ohne empfindliche Substrate zu verformen. Produktionsingenieure bevorzugen programmierbare Vorrichtungen, die individuelle Gerätemaße aufnehmen, was die Nachfrage nach flexiblen Massendurchfluss- oder Vakuumabfall-Lösungen stärkt, die Zykluszeiten verkürzen und dennoch die Toleranzen von ISO 10555 einhalten.

KI/ML-gestützte prädiktive Qualitätsanalytik bei der Dichtheitsprüfung

Die Reliance-Plattform von ETQ, kombiniert mit Acerta LinePulse, zeigt, wie Modelle des maschinellen Lernens nun Sensorströme analysieren, um Drift vorherzusagen, abnormale Muster hervorzuheben und präventive Wartungsmaßnahmen zu empfehlen. In Dichtheitsprüfzellen markieren Algorithmen ansteigende Restdrücke oder Helium-Hintergrundrauschen, bevor Ausfälle Rückrufe auslösen. Hersteller profitieren von geringerem Prüfteilausschuss, reduzierter Messgeräte-Wiederholbarkeit & Reproduzierbarkeit (R&R)-Variation und beschleunigter Prüfungsreaktion. Der Integrations-Schwung wächst am schnellsten in Nordamerika, doch Kostensenkungsdruck sorgt für analoge Einführungen in europäischen und asiatischen Satellitenwerken.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalkosten für Helium- & Tracergas-Systeme | -1.8% | Regionen mit begrenztem Heliumangebot | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Technikern | -1.2% | Alternde Belegschaften in Nordamerika & EU | Mittelfristig (2–4 Jahre) |

| Materialvielfalt bei mikrofluidischen Geräten | -0.9% | Hochtechnologiezentren; Hersteller von Mikrofluidik | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsdruck auf Tracergase | -0.7% | EU & Nordamerika als Umweltvorreiter | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalkosten für Helium- & Tracergas-Systeme

Heliumpreisanstiege, ausgelöst durch den Abbau der US-amerikanischen Bundesheliumreserve und geopolitische Versorgungsschocks, erhöhen die Prüfzykluskosten für die Mikroleckageerkennung. Die Rückgewinnungsanlagen von Cincinnati Test Systems gewinnen bis zu 95 % des verbrauchten Heliums zurück, was die Betriebskosten senkt, jedoch den Investitionsdruck erhöht. Kleinere Unternehmen verschieben Upgrades oder wechseln zu Formiergas, doch dieser Wechsel erfordert eine Methodenrevalidierung und Aktualisierungen der regulatorischen Einreichungen, was Zeitpläne und Budgets streckt.

Mangel an qualifizierten Technikern für komplexe Prüfmethoden

Fortgeschrittene Helium-Massenspektrometrie- und KI-gestützte Plattformen erfordern multidisziplinäre Kompetenzen – Vakuumphysik, Datenwissenschaft und regulatorische Dokumentation. Pensionierungen erschöpfen das Fachwissen schneller, als Ausbildungspipelines es auffüllen können. Cincinnati Test Systems begegnet dem mit modularem E-Learning und Vor-Ort-Zertifizierung, obwohl Anlaufzeiten die Projektvorlaufzeiten dennoch verlängern. Der Fachkräftemangel treibt OEMs zur Auslagerung an Prüf-, Inspektions- und Zertifizierungsdienstleister, doch dieser Wandel führt zu Planungsengpässen bei regulatorischen Prüfungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Prüfmethode: Vakuumabfall gewinnt an Dynamik

Vakuumabfall und Druckabfall zusammen machen den größten Anteil der Marktgröße für medizinische Geräte Dichtheitsprüfung aus, wobei der Druckabfall im Jahr 2024 mit einem Umsatzanteil von 36,59 % führt. Der Vakuumabfall ist jedoch auf dem Weg zum schnellsten CAGR von 14,64 %, angetrieben durch seine Fähigkeit, kleinere Mikrodefekte bei kürzeren Zykluszeiten zu erkennen – Eigenschaften, die mit den deterministischen Anforderungen von USP 1207 übereinstimmen.

Hersteller, die auf Vakuumsysteme umsteigen, nennen weniger Temperaturdrift-Artefakte und stärkere Wiederholbarkeit, insbesondere bei versiegelten Polymerbeuteln und IV-Beuteln. Die Helium-Massenspektrometrie behält ihre Dominanz in ultrakritischen Anwendungen wie implantierbaren Herzgeräten, doch ihre Tracergas-Kosten begrenzen eine breitere Durchdringung. Wasserstoff-Tracer- und Differenzdruckanstieg-Methoden bedienen preissensible oder hochdurchsatzfähige Umgebungen, in denen Erkennungsgrenzen über 1 sccm akzeptabel bleiben, was die heterogene Mischung von Lösungen im Markt für medizinische Geräte Dichtheitsprüfung verdeutlicht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Software-Analytik treibt Innovation

Im Jahr 2024 erzielte Ausrüstung 53,44 % des Marktanteils für medizinische Geräte Dichtheitsprüfung, da OEMs Tischgeräte, Vakuumkammern und Massenspektrometer aufrüsteten. Software & Analytik, obwohl im absoluten Wert kleiner, skaliert bis 2030 mit einem CAGR von 15,99 %, unterstützt durch die Einführung von Industrie 4.0 und die Integration von KI-Dashboards, die rohe Leckraten-Daten in verwertbare Erkenntnisse übersetzen.

Cloud-fähige Plattformen verknüpfen Prüfaufzeichnungen aus mehreren Linien und Regionen und speisen prädiktive Modelle, die Drift oder Messgerätverschleiß vorwegnehmen. Dienstleistungen folgen ähnlichen Wachstumskurven, da OEMs Kalibrierung, Validierung und Schulung auslagern. Eine stetige Nachfrage besteht auch nach Verbrauchsmaterialien – Kalibrierdüsen, Leckstandards und Tracergas-Kartuschen –, die einen widerstandsfähigen Aftermarket-Umsatzstrom darstellen, der die Lieferantenmargen in der Branche der medizinischen Geräte Dichtheitsprüfung stabilisiert.

Nach Anwendung/Gerätetyp: Verpackung entwickelt sich zum Wachstumsführer

Katheter und Kanülen erfassten im Jahr 2024 24,58 % der Marktgröße für medizinische Geräte Dichtheitsprüfung, was das lebhafte Volumen minimal-invasiver Eingriffe und die strengen Anforderungen von ISO 10555 widerspiegelt. Verpackungs- und Behälter-Verschluss-Systeme sind jedoch für den steilsten CAGR von 15,77 % vorgesehen, da Arzneimittel-Geräte-Kombinationen und parenterale Ernährungsbeutel zum Mainstream werden.

Regulierungsbehörden prüfen nun die Sterilbarriereleistung über den gesamten Produktlebenszyklus, was Hersteller dazu drängt, zerstörungsfreien Vakuumabfall anstelle von Farbstoff-Eindringen einzusetzen. Implantate und Arzneimittelabgabepumpen bleiben wichtige Nischen, doch das Wachstum wird durch niedrigere Produktionsstückzahlen begrenzt. Atemkreisläufe, Endoskope und chirurgische Instrumente erzielen schrittweise Gewinne, da Krankenhäuser eine rigorose Aufbereitungssicherheit fordern, um krankenhauserworbene Infektionen zu vermeiden, was die Breite der Anwendungsfälle im Markt für medizinische Geräte Dichtheitsprüfung unterstreicht.

Nach Ausrüstungsmobilität: In-line-Automatisierung dominiert das Wachstum

Vollautomatische In-line-Plattformen kontrollierten im Jahr 2024 40,74 % des Marktanteils für medizinische Geräte Dichtheitsprüfung und werden mit einem CAGR von 15,27 % wachsen, gestützt durch Durchsatzanforderungen und sinkende Taktzeit-Erwartungen. Diese Systeme integrieren sich direkt in Form- oder Montageförderer und ermöglichen eine 100-prozentige Inspektion ohne menschliches Eingreifen.[3]Uson, "Sprint mD Multi-Channel Leak Tester," Uson, uson.com

Tischgeräte bleiben in Forschungs- und Entwicklungs- oder Pilotlinienumgebungen unverzichtbar, wo Flexibilität Geschwindigkeit überwiegt. Tragbare Prüfgeräte erfüllen die Feldwartung von Beatmungsgeräten oder Dialysemaschinen und verdeutlichen die Nischen-, aber wesentliche Rolle der Mobilität. Da Fabriken jedoch auf das Konzept des „dunklen Werks” umschwenken, werden In-line-Anlagen, die Echtzeit-Leckdaten an unternehmensweite Qualitäts-Dashboards übermitteln, einen wachsenden Anteil am Markt für medizinische Geräte Dichtheitsprüfung gewinnen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Prüf-, Inspektions- und Zertifizierungsunternehmen profitieren von Auslagerungstrends

Hersteller medizinischer Geräte (OEMs) behielten im Jahr 2024 61,57 % der Kontrolle über den Markt für medizinische Geräte Dichtheitsprüfung, lagern jedoch zunehmend nicht zum Kerngeschäft gehörende Verifizierungsaufgaben an Prüf-, Inspektions- und Zertifizierungsanbieter aus, ein Segment, das mit einem CAGR von 14,38 % voranschreitet. FDA-Warnungen zu betrügerischen Drittanbieterberichten aus bestimmten Übersee-Labors überzeugten viele Hersteller, hybride Strategien zu entwickeln, die interne Prüflabore mit geprüften Prüf-, Inspektions- und Zertifizierungspartnern kombinieren.

Auftragsfertigungsorganisationen bedienen mittelständische Kunden, denen das Kapital für dedizierte Prüfbereiche fehlt, während Forschungseinrichtungen fortschrittliche Tischgeräte für die Erforschung neuartiger Materialien einsetzen. Krankenhäuser und Kliniken beginnen, Point-of-Care-Dichtheitsprüfwagen für wiederverwendbare Endoskope und Beatmungsgeräte einzusetzen, doch der Großteil des Umsatzes fließt weiterhin durch industrielle Umgebungen, die mit dem Produktionsende des Marktes für medizinische Geräte Dichtheitsprüfung verbunden sind.

Geografische Analyse

Nordamerika erzielte den höchsten Umsatz und hielt im Jahr 2024 einen Marktanteil von 44,38 % im Markt für medizinische Geräte Dichtheitsprüfung. Strenge FDA-Anforderungen und die rasche Einführung deterministischer CCIT-Ausrüstung verankern diese regionale Führungsposition. Laufende Heliumrückgewinnungsinvestitionen und KI-Nachrüstungen stärken die Premium-Positionierung der Region weiter, während aufrüttelnde FDA-Kommentare zur Datenintegrität im Ausland die Rückverlagerung von Laborkapazitäten stimulieren. Kanada nutzt die geografische Nähe und gegenseitige Anerkennungsabkommen, während Mexiko wettbewerbsfähige Arbeitskosten mit steigender Nachfrage nach In-line-Automatisierung verbindet.

Der asiatisch-pazifische Raum expandiert am schnellsten mit einem CAGR von 13,58 % bis 2030, da China, Indien und Südostasien Katheter-, Stent- und Infusionsset-Werke ausbauen. Die regulatorische Harmonisierung durch Varianten der ASEAN-Medizingeräterichtlinie und Indiens Medizingeräteregeln stärkt das Vertrauen und fördert Kapitalausgaben für Druckabfall-Prüfanlagen und Software-Analytik nach globalen Vorlagen. Japanische und südkoreanische Unternehmen führen die Heliumrückgewinnung am frühesten ein, und Taiwans Elektronik-Kompetenz ergänzt KI-gestützte Qualitäts-Dashboards, was die regionale Reife insgesamt steigert.

Europa verzeichnet ein stetiges Wachstum, gestützt durch Nachhaltigkeitsgesetzgebung, die die Einführung von Heliumrückgewinnung und Formiergas-Experimente katalysiert. Deutschlands Ingenieurbasis dominiert bei hochpräzisen Vakuumkammern, das Vereinigte Königreich bietet regulatorische Beratung, und nordische Unternehmen bringen das Ethos der Kreislaufwirtschaft in die Beschaffung ein. Aufkommende EU-Richtlinien zu fluorierten Gasen treiben die Forschung und Entwicklung zu umweltfreundlichen Tracer-Alternativen voran und lenken Einkäufe hin zu Plattformen, die Kohlenstoffkennzahlen neben Leckraten protokollieren. Insgesamt festigen diese kontinentalen Entwicklungen Europas Rolle als Nachhaltigkeitsvorreiter im Markt für medizinische Geräte Dichtheitsprüfung.

Wettbewerbslandschaft

Das Wettbewerbsumfeld bleibt mäßig fragmentiert und lässt ausreichend Raum für mittelständische Innovatoren. ATEQ, Cincinnati Test Systems und Uson führen bei druckbasierten Technologien, während INFICON und Pfeiffer Vacuum die Helium-Massenspektrometrie dominieren. PTI und WILCO zeichnen sich beim Vakuumabfall für pharmazeutische Verpackungen aus, und aufstrebende Softwareunternehmen besetzen Nischen in der KI-Analytik.

Strategische Karten zeigen, dass Anbieter Cloud-Dashboards und Schulungspakete bündeln, um der Hardware-Kommoditisierung entgegenzuwirken. Cincinnati Test Systems vermarktet Heliumrückgewinnungs-Zusatzmodule mit einer Amortisationszeit von 2 Jahren, während ATEQ Formiergas-Tischgeräte bewirbt, die volatile Heliumpreise umgehen. Die Akquisitionsaktivität nimmt zu: Ende 2024 übernahm INFICON ein europäisches Sensor-Start-up, um die algorithmische Empfindlichkeit zu stärken, und PTI ging eine Partnerschaft mit einem Datenanalytik-Unternehmen ein, um digitale Zwillingssimulationen zu beschleunigen.

Weißflecken-Chancen konzentrieren sich auf Gehäuse für tragbare Sensoren, biologisch abbaubare Polymerimplantate und 3D-gedruckte Mikrofluidik – Segmente, die maßgeschneiderte Dichtheitsprüfvorrichtungen benötigen. Lieferanten, die maschinelle Lernmodule integrieren, positionieren sich für differenzierte Margen, während langsamere Wettbewerber Gefahr laufen, in den Commodity-Status abzurutschen. Insgesamt begünstigt das Marktgleichgewicht agile Unternehmen, die deterministische Hardware mit prädiktiver Qualitätssoftware verbinden und langfristige Verträge in der gesamten Branche der medizinischen Geräte Dichtheitsprüfung sichern.

Marktführer in der Branche der medizinischen Geräte Dichtheitsprüfung

ATEQ

Cincinnati Test Systems

Uson

InterTech Development Company

Cosmo Instruments

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Qaelon Medical und RevMedica gaben eine nicht-exklusive Datenpartnerschaft bekannt, um die Klammerleistung und chirurgische Ergebnisse bei gastrointestinalen Eingriffen zu verbessern.

- Oktober 2024: ETQ führte die Reliance Predictive Quality Analytics Suite ein und integrierte KI-Analytik mit Acerta LinePulse zur Echtzeit-Defektprävention.

- Juli 2024: Uson veröffentlichte Leitlinien zur Einhaltung von ISO 10555 und beschrieb Methoden zur Katheter-Dichtheitsprüfung mit Luftdruck und Wasserimmersion.

Berichtsumfang des globalen Marktes für medizinische Geräte Dichtheitsprüfung

| Druckabfall |

| Vakuumabfall |

| Massendurchfluss |

| Helium/Massenspektrometrie |

| Blasen- / Tauchtest |

| Sonstige (H₂-Tracer, Differenzdruckanstieg) |

| Ausrüstung |

| Software & Analytik |

| Dienstleistungen (Kalibrierung, Validierung, Prüfung, Inspektion & Zertifizierung) |

| Verbrauchsmaterialien & Zubehör |

| Katheter & Kanülen |

| Implantierbare Geräte (Herzschrittmacher, Stents) |

| Arzneimittelabgabe- & Infusionssysteme |

| Atemkreisläufe & Beatmungsgeräte |

| Endoskope & wiederverwendbare Instrumente |

| Verpackungs- & Behälter-Verschluss-Systeme |

| Dialyse- & IV-Sets |

| Chirurgische Instrumente & Werkzeuge |

| Tischgeräte |

| Tragbare / handgehaltene Prüfgeräte |

| Vollautomatische In-line-Systeme |

| Hersteller medizinischer Geräte (OEMs) |

| Auftragsfertigungsorganisationen (CMOs) |

| Prüf-, Inspektions- & Zertifizierungsunternehmen (TIC) |

| Krankenhäuser & klinische Labore |

| Forschungseinrichtungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Prüfmethode | Druckabfall | |

| Vakuumabfall | ||

| Massendurchfluss | ||

| Helium/Massenspektrometrie | ||

| Blasen- / Tauchtest | ||

| Sonstige (H₂-Tracer, Differenzdruckanstieg) | ||

| Nach Komponente | Ausrüstung | |

| Software & Analytik | ||

| Dienstleistungen (Kalibrierung, Validierung, Prüfung, Inspektion & Zertifizierung) | ||

| Verbrauchsmaterialien & Zubehör | ||

| Nach Anwendung / Gerätetyp | Katheter & Kanülen | |

| Implantierbare Geräte (Herzschrittmacher, Stents) | ||

| Arzneimittelabgabe- & Infusionssysteme | ||

| Atemkreisläufe & Beatmungsgeräte | ||

| Endoskope & wiederverwendbare Instrumente | ||

| Verpackungs- & Behälter-Verschluss-Systeme | ||

| Dialyse- & IV-Sets | ||

| Chirurgische Instrumente & Werkzeuge | ||

| Nach Ausrüstungsmobilität | Tischgeräte | |

| Tragbare / handgehaltene Prüfgeräte | ||

| Vollautomatische In-line-Systeme | ||

| Nach Endnutzer | Hersteller medizinischer Geräte (OEMs) | |

| Auftragsfertigungsorganisationen (CMOs) | ||

| Prüf-, Inspektions- & Zertifizierungsunternehmen (TIC) | ||

| Krankenhäuser & klinische Labore | ||

| Forschungseinrichtungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für medizinische Geräte Dichtheitsprüfung im Jahr 2025 und welches jährliche Wachstum wird bis 2030 erwartet?

Der aktuelle Wert beläuft sich auf 578,43 Millionen USD und wird voraussichtlich mit einem CAGR von 11,41 % wachsen und bis 2030 992,68 Millionen USD erreichen.

Welche Dichtheitsprüftechnologie gewinnt bei Herstellern am stärksten an Dynamik?

Vakuumabfall-Systeme expandieren am schnellsten mit einem CAGR von 14,64 %, da sie eine höhere Empfindlichkeit und kürzere Zykluszeiten bieten und gleichzeitig die deterministischen CCIT-Richtlinien erfüllen.

Warum stoßen heliumbasierte Prüfmethoden bei Geräteherstellern auf Widerstand?

Die globale Heliumknappheit hat die Betriebskosten erhöht; Unternehmen wechseln zu Wasserstoff-Stickstoff-Formiergas-Gemischen oder installieren Heliumrückgewinnungsanlagen, die bis zu 95 % des Tracergases zurückgewinnen können.

Was treibt den asiatisch-pazifischen Raum dazu, die am schnellsten wachsende Region bei der Dichtheitsprüfung zu sein?

Beschleunigte Investitionen in die Gerätefertigung, regulatorische Harmonisierung und der Bedarf an interner Verifizierung infolge von Warnungen zur Datenintegrität im Ausland steigern die regionale Nachfrage mit einem CAGR von 13,58 %.

Wie verbessert KI die Dichtheitsprüfabläufe auf dem Werksgelände?

Dashboards des maschinellen Lernens nutzen Live-Sensorströme, um Drift zu erkennen, Wartungsbedarf vorherzusagen und Fehlablehnungen zu reduzieren, wodurch Rückrufe verhindert und Ausschussraten gesenkt werden.

Welche Endnutzergruppe wächst am schnellsten bei der Einführung von Dichtheitsprüflösungen?

Prüf-, Inspektions- und Zertifizierungsunternehmen wachsen mit einem CAGR von 14,38 %, da OEMs spezialisierte Verifizierungsaufgaben auslagern, um regulatorische Komplexität zu bewältigen und sich auf die Kernproduktion zu konzentrieren.

Seite zuletzt aktualisiert am: