Marktgröße und Marktanteil für Hämoglobin-Testgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

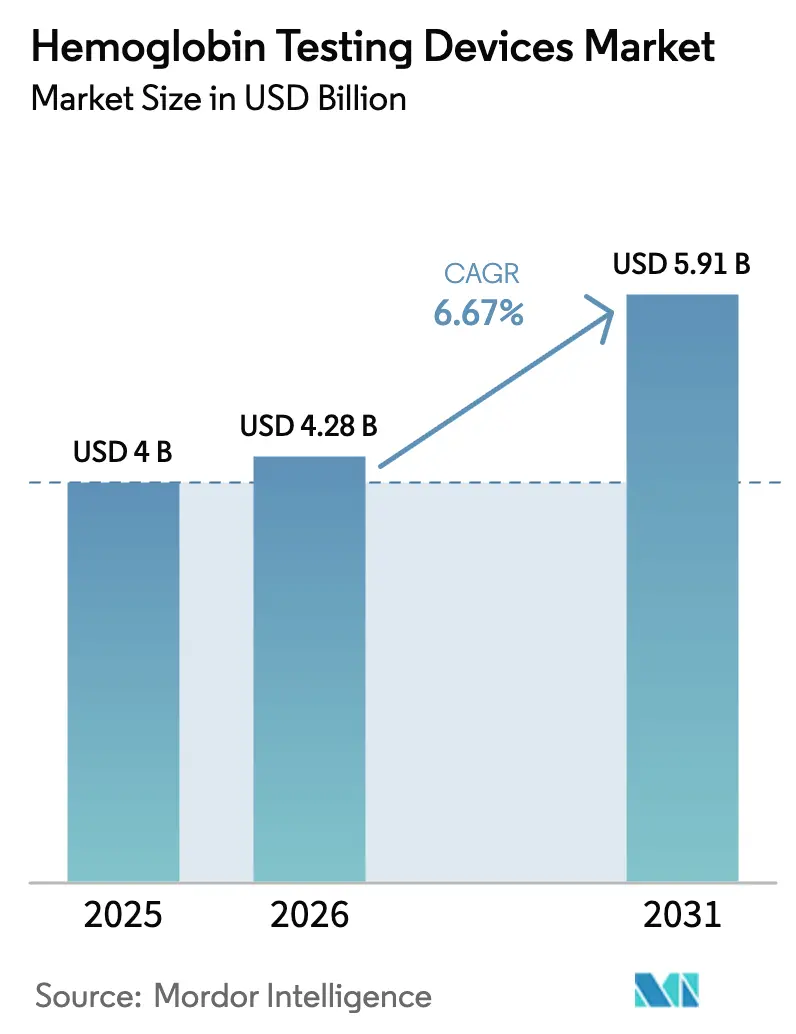

| Marktgröße (2026) | 4.28 Milliarden US-Dollar |

| Marktgröße (2031) | 5.91 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.67% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Hämoglobin-Testgeräte von Mordor Intelligence

Die Marktgröße für Hämoglobin-Testgeräte wurde im Jahr 2025 auf USD 4 Milliarden geschätzt und wird voraussichtlich von USD 4,28 Milliarden im Jahr 2026 auf USD 5,91 Milliarden bis 2031 wachsen, mit einer CAGR von 6,67 % während des Prognosezeitraums (2026–2031).

Die Nachfrage der Krankenhäuser nach schnellem perioperativem Monitoring, groß angelegte Anämie-Screening-Mandate in Ländern mit niedrigem und mittlerem Einkommen sowie ein Ersatzzyklus der installierten Basis in Hocheinkommenslaboren treiben das Wertwachstum voran, auch wenn die durchschnittlichen Verkaufspreise leicht sinken. Der politische Schwerpunkt auf Mütter- und Kindergesundheit, strengere Blutspende-Standards und die alternde Bevölkerung mit chronischer Nierenerkrankung und Herzinsuffizienz erweitern die tägliche Testvolumenbasis des Marktes für Hämoglobin-Testgeräte. Kontinuierliche Innovationen bei reagenzsparenden photometrischen Analysatoren, Middleware-gestützter Datenintegration und CLIA-befreiten Handgeräte-Plattformen beschleunigen die Migration von Tests aus Kernlaboren in patientennahe Umgebungen, doch Genauigkeitsbedenken bei nichtinvasiven optischen Monitoren dämpfen die gesamte Wachstumsdynamik. Wettbewerbsstrategien drehen sich nun um Reagenzwirtschaftlichkeit, Durchsatzoptimierung und Ökosystem-Partnerschaften, die Verbrauchsmaterialumsätze über den gesamten Gerätelebenszyklus sichern.

Wichtigste Erkenntnisse des Berichts

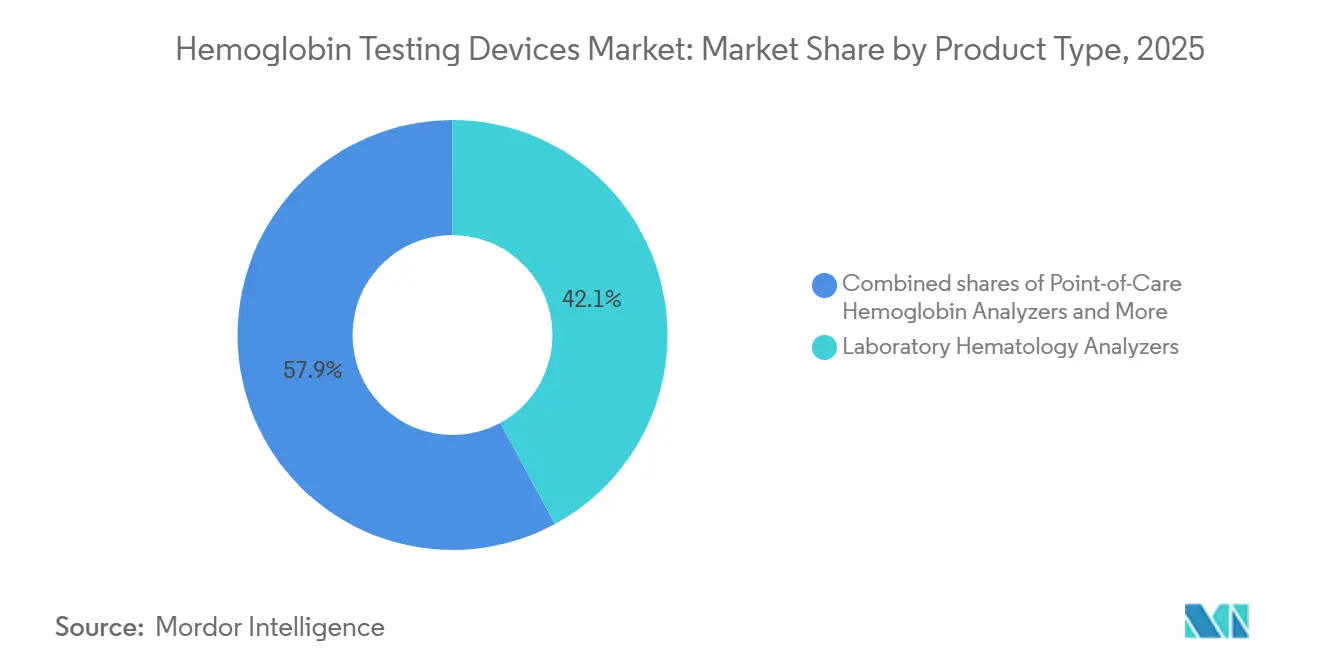

- Nach Produkttyp führten Labor-Hämatologieanalysatoren mit einem Marktanteil von 42,09 % am Markt für Hämoglobin-Testgeräte im Jahr 2025. Point-of-Care-Hämoglobin-Analysatoren entwickeln sich bis 2031 mit einer CAGR von 7,78 %.

- Nach Technologie beherrschten photometrische bzw. spektrophotometrische Geräte im Jahr 2025 einen Marktanteil von 45,67 % am Markt für Hämoglobin-Testgeräte, und Nah-Infrarot-/Puls-CO-Oximetrie wird bis 2031 mit einer CAGR von 8,62 % wachsen.

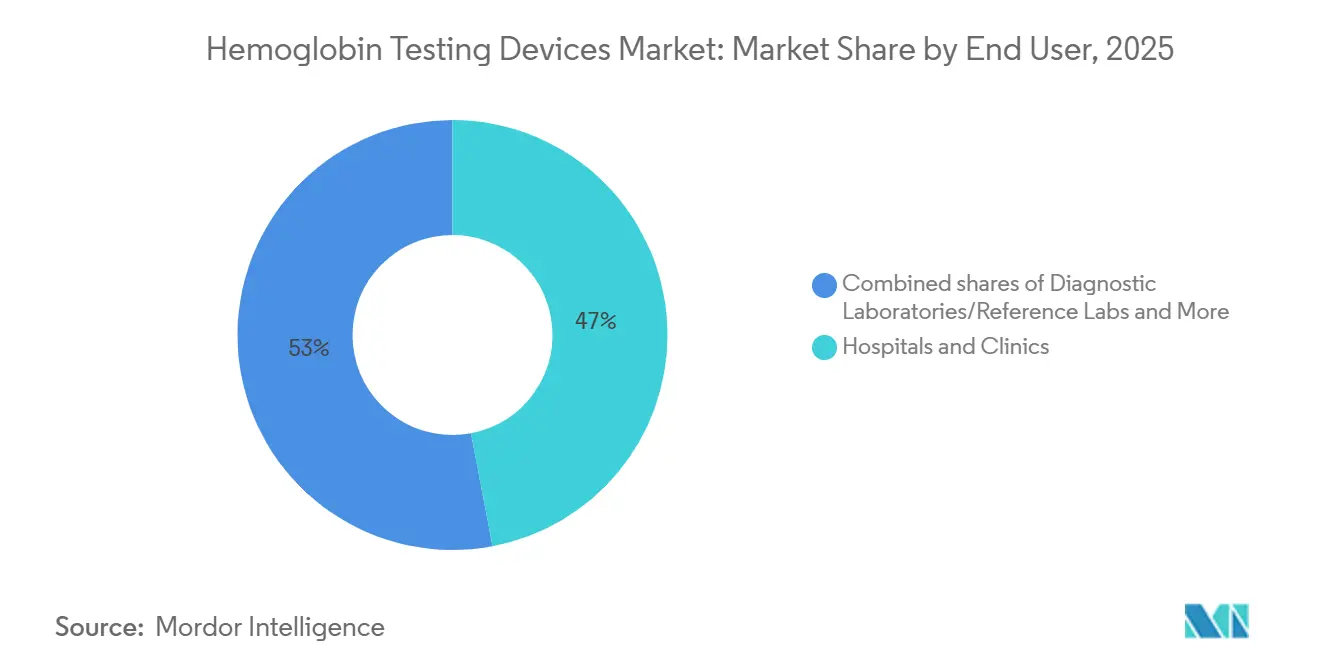

- Nach Endnutzern entfielen auf Krankenhäuser und Kliniken im Jahr 2025 ein Umsatzanteil von 47,03 %, während häusliche Pflege und kommunale Gesundheitsprogramme bis 2031 die höchste CAGR von 9,45 % im Markt für Hämoglobin-Testgeräte erzielen werden.

- Nach Anwendung entfielen auf Anämie-Screening und -Diagnose im Jahr 2025 40,12 % des Marktes für Hämoglobin-Testgeräte, und diese Anwendung wird voraussichtlich die am schnellsten wachsende sein, mit einer CAGR von 8,31 % bis 2031.

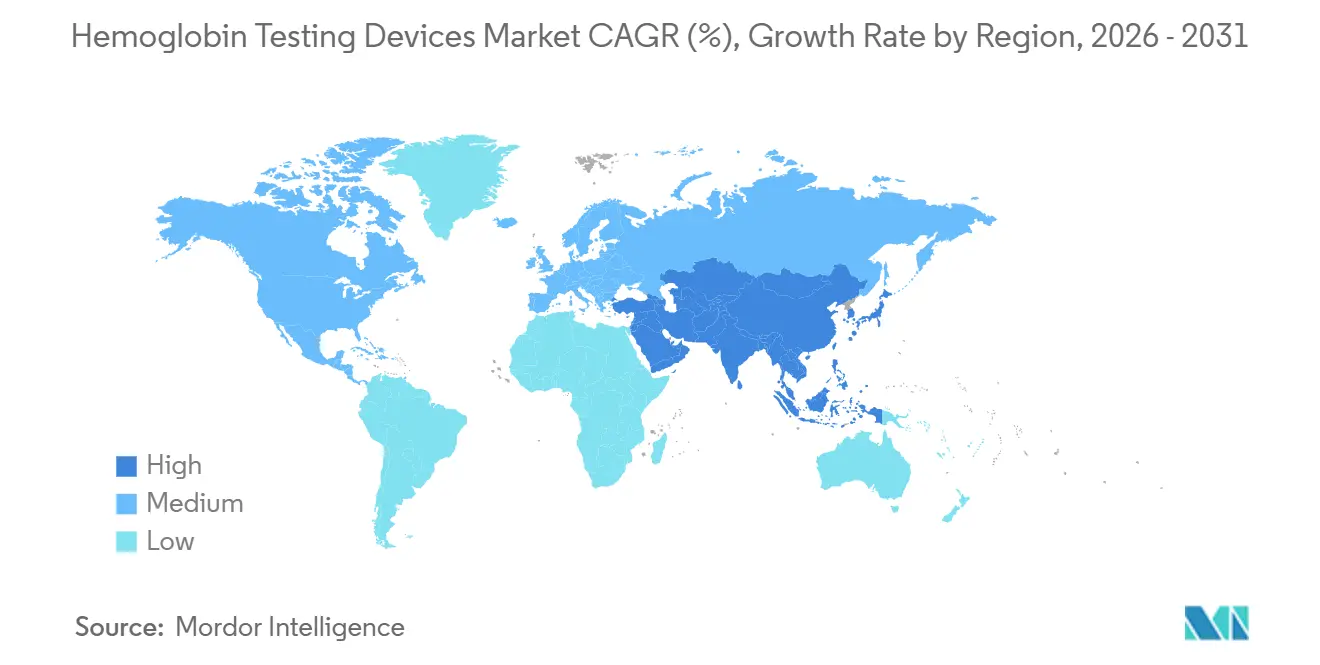

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 49,54 % am Markt für Hämoglobin-Testgeräte, doch Asien-Pazifik wird mit einer CAGR von 8,51 % die stärkste regionale Wachstumsrate im Zeitraum 2026–2031 erzielen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Hämoglobin-Testgeräte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe und steigende Anämielast in Ländern mit niedrigem und mittlerem Einkommen sowie alternde Bevölkerungen | +1.8% | Global, Höhepunkt in Südasien, Sub-Sahara-Afrika, alternde OECD-Länder | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu Point-of-Care-Hämoglobin-Tests für schnelle Entscheidungen | +1.5% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Starke installierte Basis und Ersatzzyklus von Hämatologieanalysatoren | +1.2% | Nordamerika, Europa, Japan, China, Indien | Mittelfristig (2–4 Jahre) |

| Programme zur öffentlichen Gesundheitsvorsorge und Blutspende schreiben Hb-Tests vor | +1.0% | Global, am stärksten in Indien, Brasilien, Mexiko, Sub-Sahara-Afrika | Langfristig (≥ 4 Jahre) |

| Perioperative Blutmanagementprogramme, die kontinuierliches SpHb einsetzen | +0.7% | Nordamerika, Westeuropa, Australien | Kurzfristig (≤ 2 Jahre) |

| CLIA-befreite Hb-Analysatoren erschließen neue Standorte | +0.5% | Vereinigte Staaten, früh in Kanada | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe und steigende Anämielast in Ländern mit niedrigem und mittlerem Einkommen sowie alternden Bevölkerungen

Mehr als 1,9 Milliarden Menschen, also 24 % der Weltbevölkerung, waren im Jahr 2024 anämisch, wobei die Prävalenz bei Kindern unter fünf Jahren und Frauen im gebärfähigen Alter in Südasien und Sub-Sahara-Afrika 40 % überstieg [1]Panamerikanische Gesundheitsorganisation, "Leitlinie zu Hämoglobin-Grenzwerten zur Definition von Anämie," paho.org. Die Daten der nationalen Familiengesundheitserhebung-5 Indiens zeigen nach wie vor Anämie bei 57 % der Frauen und 67 % der Kinder und verdeutlichen einen enormen ungedeckten Diagnosebedarf. In Lateinamerika sank der mittlere Hämoglobinspiegel bei mexikanischen Frauen infolge von Kürzungen bei Ernährungsprogrammen, was den Bedarf an Screening auf Gemeindeebene aufrechterhält. Gleichzeitig kämpft eine alternde OECD-Kohorte mit renalen und kardialen Komorbiditäten, die häufige Hämoglobin-Kontrollen erfordern, und festigt damit das zweigleisige Wachstum für den Markt für Hämoglobin-Testgeräte.

Verlagerung hin zu Point-of-Care-Hämoglobin-Tests für schnelle Entscheidungen

Notaufnahmen, Operationssäle und mobile Spenderstationen benötigen zunehmend eine Hämoglobin-Bearbeitungszeit von unter 5 Minuten. Die AABB-Standards, die ab April 2026 gelten, schreiben quantitative Tests für alle Doppel-Erythrozyten-Entnahmen vor und beschleunigen die Einführung von Handgeräte-Analysatoren gegenüber herkömmlichen Kupfersulfat-Bädern. Das epoc-System von Siemens Healthineers liefert drahtlose Ergebnisse in unter 1 Minute aus 92 µL Vollblut und entlastet den Arbeitsablauf [2]Siemens Healthineers, "epoc Blutanalysesystem," siemens-healthineers.com. Die FDA-Leitlinien von 2024 zur Hautton-Verzerrung bei der optischen Messung drängen Anbieter dazu, ihre Geräte an verschiedenen Bevölkerungsgruppen zu validieren, was das Vertrauen in CLIA-befreite Plattformen stärkt und den Markt für Hämoglobin-Testgeräte erweitert.

Starke installierte Basis und Ersatzzyklus von Hämatologieanalysatoren

Sysmex kontrolliert einen bedeutenden Anteil des globalen Analysator-Bestands und bindet Labore an zyklische Upgrades, wenn die Geräte ihre 10-jährige Serviceobergrenze erreichen. HORIBAs Yumizen H2500, der 2024 zugelassen wurde, verwendet nur sechs Reagenzien und bietet Betriebskosteneinsparungen, die mittelgroße Labore ansprechen. Siemens Healthineers fügte 2025 den Atellica HEMA 570/580 hinzu, was den intensivierten Wettbewerb um Durchsatz und Reagenzwirtschaftlichkeit signalisiert und den Markt für Hämoglobin-Testgeräte weiter ankurbelt.

Programme zur öffentlichen Gesundheitsvorsorge und Blutspende schreiben Hb-Tests vor

Die WHO empfiehlt nun die Hämoglobin-Messung beim ersten Vorsorgebesuch in der Schwangerschaft und in der 26. Woche, was etwa 140 Millionen Tests pro Jahr für die geschätzten weltweiten Schwangerschaften bedeutet. Brasilien schreibt für jeden Säugling im Alter von 12 Monaten ein großes Blutbild vor, mit einer Wiederholung 30–45 Tage nach der Eisentherapie, was den Verbrauchsmaterialeinsatz in Kinderkliniken verdoppelt. Blutbanken weltweit rüsten auf automatisierte Screening-Systeme um, da der Markt für Hämoglobin-Testgeräte von obligatorischen quantitativen Schwellenwerten profitiert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Genauigkeits- und Verzerrungsbedenken bei nichtinvasivem Hb bei niedrigem Hb und unterschiedlichen Hauttönen | -0.9% | Global, mit verstärkter Kontrolle in Nordamerika und Europa nach FDA-Leitlinien | Kurzfristig (≤ 2 Jahre) |

| Budget- und Erstattungsdruck begrenzt Analysator-Upgrades in reifen Märkten | -0.7% | Nordamerika, Westeuropa, Japan | Mittelfristig (2–4 Jahre) |

| Mikroküvetten-/Verbrauchsmaterialkosten und Versorgungsengpässe dämpfen die POC-Nutzung | -0.5% | Global, mit akuten Auswirkungen in Ländern mit niedrigem und mittlerem Einkommen und ressourcenbeschränkten Gesundheitssystemen | Mittelfristig (2–4 Jahre) |

| Lücken bei Datenintegration und Middleware behindern die Skalierung über dezentralisierte Standorte hinweg | -0.4% | Global, am ausgeprägtesten in den Vereinigten Staaten, Kanada und fragmentierten europäischen Gesundheitssystemen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Genauigkeits- und Verzerrungsbedenken bei nichtinvasivem Hb bei niedrigem Hb und unterschiedlichen Hauttönen

Mehrere Studien zeigen, dass Masimo SpHb Transfusionsauslöser verfehlen kann, wenn der tatsächliche Hämoglobinwert unter 10 g/dL liegt, während dunklere Hauttöne die optische Signalqualität verringern, was die FDA veranlasste, die Validierungsleitlinien im Jahr 2024 zu verschärfen [3]US-amerikanische Behörde für Lebens- und Arzneimittel, "Leitlinien für Pulsoximeter," fda.gov. Ugandische Felddaten berichteten auch von kapillarer Verzerrung bei mehreren Handgeräten, was das Anämie-Screening in ressourcenarmen Umgebungen erschwert. Die Wahrnehmungslücke schränkt die kurzfristige Einführung nichtinvasiver Monitore im Markt für Hämoglobin-Testgeräte ein.

Budget- und Erstattungsdruck begrenzt Analysator-Upgrades in reifen Märkten

Das Zentrum für Medicare und Medicaid-Dienste kürzte den klinischen Laborgebührenplan 2025 um 1,3 %, was US-Labore unter Druck setzt und geplante Analysator-Ersetzungen verzögert. Japanische Gebührenreduzierungen verlängern die Gerätelebensdauer ebenfalls auf 15 Jahre. Anbieter begegnen dem durch die Bündelung von Middleware- und Reagenzverträgen, doch der gesamte Kapitalaufwand bleibt gering und dämpft das Wachstum im Markt für Hämoglobin-Testgeräte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: POC-invasive Analysatoren übertreffen das Laborsegment

Point-of-Care-invasive Analysatoren werden bis 2031 eine CAGR von 7,78 % erzielen, die schnellste Rate unter allen Produktgruppen, da jüngste CLIA-befreite Zulassungen ihren Einsatz in Apotheken, WIC-Kliniken, Dialyseeinheiten und ambulanten Operationszentren ermöglichen, denen eine vollständige Laborinfrastruktur fehlt. Tragbare Tischgeräte befinden sich in Dialyseräumen und Tageskliniken, wo das Personal quantitative Ergebnisse vor der Entlassung oder der Dosierung von erythropoesestimulierenden Wirkstoffen benötigt. Die 35. Ausgabe der AABB-Standards, die ab April 2026 gilt, schreibt solche Messungen für jede Doppel-Erythrozyten-Entnahme vor und schafft Kupfersulfat-Tropftests in Blutspendezentren schrittweise ab.

Labor-Hämatologieanalysatoren hielten im Jahr 2025 noch immer 42,09 % des Marktanteils für Hämoglobin-Testgeräte, gestützt durch Sysmex' große globale installierte Basis und eine schrittweise Migration von 3-teiligen zu 5-teiligen Differenzialzählungen, die Parameter wie unreife Granulozyten und den Retikulozyten-Hämoglobingehalt hinzufügen. Sysmex' FDA-zugelassene XR-Serie und HORIBAs IVDR-zertifizierter Yumizen H500 CRP schichten erweiterte Analysen auf vertraute photometrische Motoren, was Laboren hilft, Upgrades zu rechtfertigen, auch wenn Budgetobergrenzen die Gerätelebenszyklen auf 10–15 Jahre verlängern.

Nach Technologie: Nichtinvasive Puls-CO-Oximetrie steigt trotz Genauigkeitsprüfung stark an

Photometrische bzw. spektrophotometrische Geräte kontrollierten im Jahr 2025 45,67 % des Marktanteils für Hämoglobin-Testgeräte, eine Position, die durch geringe Reagenzkosten und die Empfehlung des Internationalen Rates für Standardisierung in der Hämatologie für die Zyanmethämoglobin-Referenzmethode gefestigt wurde. HORIBAs Sechs-Reagenz-Yumizen H2500 zeigt, wie Kostensenkungen diese Technologie für mittelgroße Krankenhäuser attraktiv hält. Unabhängige Arbeiten aus Chile bestätigten, dass solche Analysatoren zuverlässige Erythrozytenindizes für das β-Thalassämie-Screening liefern, wenn sie mit bestätigenden HbA2-Tests kombiniert werden, was ihre diagnostische Frontlinienrolle stärkt.

Die schärfste Wachstumslinie gehört jedoch der nichtinvasiven Puls-CO-Oximetrie, die bis 2031 eine CAGR von 8,62 % prognostiziert, obwohl mehrere Studien zeigen, dass die Technologie um bis zu 2 g/dL überschätzen kann, wenn die tatsächlichen Werte unter 10 g/dL fallen. Perioperative Leitlinien der Europäischen Gesellschaft für Anästhesiologie und Intensivmedizin sowie der Europäischen Vereinigung für Herz-Thorax-Chirurgie befürworten ein kontinuierliches Hämoglobin-Trending zur Feinabstimmung von Transfusionsauslösern, eine Empfehlung, die Masimos SpHb-Sensoren in neue Herz- und Orthopädie-Operationssäle in Europa und Nordamerika bringt.

Nach Endnutzer: Krankenhäuser dominieren, doch Dezentralisierung beschleunigt sich

Krankenhäuser und Kliniken trugen 2025 47,03 % des Umsatzes bei und halten eine CAGR von 9,45 % aufrecht, da komplexe Operationen und Sepsis-Pfade die Testhäufigkeit erhöhen. Diagnostische Referenzlabore konsolidieren Außendienstarbeiten und nutzen Analysatoren mit 120 Tests pro Stunde, um die Testkosten zu senken. Blutbanken, angetrieben durch den AABB-Standard, wechseln zu quantitativen Handgeräte-Screens und steigern den Markt für Hämoglobin-Testgeräte für Spendeabläufe. Ambulante Operationszentren und Dialyseketten setzen CLIA-befreite Geräte ein, um Protokolle zur Tagesentlassung und zur Dosisanpassung erythropoesestimulierender Wirkstoffe zu erfüllen, und verteilen die Geräteplatzierung auf Tausende von nicht-akuten Standorten.

Nach Anwendung: Anämie-Screening führt, perioperatives Monitoring am schnellsten

Anämie-Screening und -Diagnose machten im Jahr 2025 40,12 % des Marktes aus und werden voraussichtlich mit einer CAGR von 8,31 % wachsen, da Indien, Brasilien und Sub-Sahara-Afrika Massenprogramme fortsetzen. Die Marktgröße für Hämoglobin-Testgeräte im Bereich perioperatives und intensivmedizinisches Monitoring ist jedoch auf den stärksten Anstieg vorbereitet, gestützt durch leitliniengesteuertes Transfusionsmanagement, das Echtzeitdaten schätzt. Das Dialyse-Anämiemanagement bleibt mit chronischen Zielwerten von 10–11,5 g/dL stabil, während das Spender-Screening im gesamten Prognosezeitraum wiederkehrendes Handgeräte-Testvolumen hinzufügt.

Geografische Analyse

Nordamerika beherrschte im Jahr 2025 49,54 % des Marktanteils für Hämoglobin-Testgeräte, gestützt durch eine dichte installierte Basis von Laboranalysatoren und die frühe Einführung von CLIA-befreiten Handgeräte-Plattformen. Die Krankenhäuser der Region integrieren perioperative Blutmanagementprotokolle, die nahezu Echtzeit-Hämoglobinwerte erfordern, während Einzelhandelsapotheken und WIC-Kliniken die Geräteplatzierung über akute Versorgungsumgebungen hinaus ausweiten. Trotz einer Kürzung des klinischen Laborgebührenplans 2025 um 1,3 % rüsten US-Labore weiterhin Middleware auf, damit ältere Analysatoren elektronische Patientenakten speisen können, was die Hardware-Lebenszyklen verlängert, aber die Reagenznachfrage aufrechterhält. Kanada spiegelt dieses Muster wider, wobei provinzielle Gesundheitsbehörden CLIA-befreite Analysatoren für kommunale Dialysezentren genehmigen und damit einen parallelen Vertriebskanal schaffen, der Krankenhausbeschaffungsausschüsse umgeht.

Asien-Pazifik wird voraussichtlich die schnellste CAGR von 8,31 % bis 2031 erzielen, was groß angelegte öffentliche Gesundheitsscreenings in Indien, China und Indonesien widerspiegelt. Indiens Initiative Anemia Mukt Bharat hat bereits digitale Hämoglobinometer auf Dorfebene eingesetzt, doch die nationale Familiengesundheitserhebung-5 zeigt nach wie vor Anämie bei der Mehrheit der Frauen und Kinder und unterstreicht den ungedeckten Diagnosebedarf. China fügt auf Mindray BS-2800M-Plattformen duale Tests für neonatales G6PD und Hämoglobin hinzu und beschleunigt den Einsatz in Kreiskrankenhäusern und Mutter-Kind-Zentren. Während Japan mit Gebührendruck konfrontiert ist, der die Analysator-Lebensdauer auf 15 Jahre verlängert, dringen reagenzsparende Modelle lokaler Anbieter noch immer in Sekundärkrankenhäuser ein und dämpfen den Umsatzrückgang. Insgesamt werden diese Trends die Marktgröße für Hämoglobin-Testgeräte in Asien-Pazifik bis zum Ende des Prognosezeitraums auf das Niveau Europas heben.

Europa hielt im Jahr 2025 die zweitgrößte regionale Position, angetrieben durch perioperative Leitlinien, die ein Echtzeit-Hämoglobin-Monitoring in Deutschland, Frankreich und dem Vereinigten Königreich vorschreiben. Die CE-IVDR-Anforderungen veranlassen Software-Nachrüstungen von Analysatoren und neue Platzierungen, exemplarisch durch HORIBAs Yumizen H500 CRP-Zertifizierung, die auf kleine Labore abzielt, die kombinierte Blutbild- und CRP-Arbeitsabläufe suchen. Im Nahen Osten und Afrika katalysiert eine Anämieprävalenz von über 40 % bei Frauen im gebärfähigen Alter die Beschaffung robuster Point-of-Care-Geräte für ländliche Kliniken. Südamerika weitet die Säuglings-Blutbild-Mandate aus, wobei Brasilien bestätigende Hämoglobin-Tests 30–45 Tage nach der Eisentherapie vorschreibt und damit wiederkehrende Verbrauchsmaterialumsätze generiert. Zusammengenommen erhalten diese Entwicklungen den globalen geografischen Schwung aufrecht, auch wenn reife Märkte sich auf Middleware-Upgrades statt auf neue Hardware konzentrieren, und gewährleisten ein ausgewogenes Wachstum für den Markt für Hämoglobin-Testgeräte.

Wettbewerbslandschaft

Der Markt für Hämoglobin-Testgeräte ist mäßig konzentriert. Die fünf größten Anbieter kontrollieren die Mehrheit der Laboranalysator-Platzierungen, haben jedoch weit weniger Einfluss auf Handgeräte- und optische Segmente. Sysmex verteidigt seine installierte Basis durch Middleware-Allianzen mit Roche, während HORIBA und Siemens Healthineers mittelgroße Kunden mit reagenzsparenden Designs umwerben. Abbott und Erba Mannheim zielen mit kompakten Geräten auf platzbeschränkte Satellitenlabore ab. Masimos SpHb steht vor Validierungshürden, die es invasiven Co-Oximetrie-Anbietern ermöglichen, Führungsansprüche in Bezug auf Genauigkeit zu erheben. Insgesamt dreht sich die technologische Differenzierung nun um die Gesamtbetriebskosten, Datenintegration und regulatorische Agilität, da CE-IVDR und FDA-Leitlinien zur Verzerrung die Produkt-Roadmaps neu gestalten.

Marktführer im Bereich Hämoglobin-Testgeräte

Abbott Diagnostics

Siemens Healthineers

F.Hoffman La Roche

Sysmex Corporation

HORIBA Medical

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Das Hemanext One System erhielt die FDA-Zulassung und automatisiert das Hämoglobin-Screening von Spendern sowie die Komponentenvorbereitung.

- März 2026: Mindray's BS-2800M G6PD/Hb-Assay erhielt die chinesische Validierung für kombinierte neonatale G6PD- und Hämoglobin-Tests.

Umfang des globalen Berichts über den Markt für Hämoglobin-Testgeräte

Gemäß dem Umfang des Berichts sind Hämoglobin-Testgeräte, auch Hämoglobinometer genannt, spezialisierte medizinische Instrumente zur Messung der Hämoglobinkonzentration im Blut. Diese Geräte reichen von großformatigen automatisierten Hämatologieanalysatoren (AHA), die in klinischen Laboren eingesetzt werden, bis hin zu tragbaren, digitalen Point-of-Care-Systemen (POC), die für schnelle Ergebnisse in Feldumgebungen oder zur Heimüberwachung konzipiert sind.

Der Markt für Hämoglobin-Testgeräte ist nach Produkttyp, Technologie, Endnutzern, Anwendung und Geografie segmentiert. Basierend auf dem Produkttyp ist der Markt in Labor-Hämatologieanalysatoren (3-teilige Differenzialanalysatoren, 5-teilige und erweiterte Differenzialanalysatoren), Point-of-Care-Hämoglobin-Analysatoren (Handgeräte-Analysatoren und tragbare/Tischanalysatoren) und nichtinvasive Hämoglobin-Monitore (Spot-Check-Monitore und kontinuierliche Mehrparameter-Monitore) segmentiert. Nach Technologie ist der Markt in Photometrisch/Spektrophotometrisch, Co-Oximetrie und Nah-Infrarot-/Puls-CO-Oximetrie segmentiert. Nach Endnutzern ist der Markt in Krankenhäuser und Kliniken, Diagnostiklabore/Referenzlabore, Blutbanken und Plasmazentren, ambulante Operationszentren, häusliche Pflege und kommunale Gesundheitsprogramme sowie Dialyse-/Nephrologiezentren segmentiert. Nach Anwendung ist der Markt in Anämie-Screening und -Diagnose, Mütter- und Kindergesundheits-Screening, perioperatives und intensivmedizinisches Monitoring, Dialyse-/CKD-Anämiemanagement und sonstige Anwendungen unterteilt.

Geografisch ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wert (USD) angegeben.

| Labor-Hämatologieanalysatoren | 3-teilige Differenzialanalysatoren |

| 5-teilige und erweiterte Differenzialanalysatoren | |

| Point-of-Care-Hämoglobin-Analysatoren (invasiv) | Handgeräte-Analysatoren |

| Tragbare/Tischanalysatoren | |

| Nichtinvasive Hämoglobin-Monitore (Puls-CO-Oximetrie) | Spot-Check-Monitore |

| Kontinuierliche Mehrparameter-Monitore |

| Photometrisch/Spektrophotometrisch (Azidemethämoglobin/HiCN) |

| Co-Oximetrie (invasive Blutgasanalysatoren) |

| Nah-Infrarot-/Puls-CO-Oximetrie (nichtinvasives SpHb) |

| Krankenhäuser und Kliniken |

| Diagnostiklabore/Referenzlabore |

| Blutbanken und Plasmazentren |

| Ambulante Operationszentren |

| Häusliche Pflege und kommunale Gesundheitsprogramme |

| Dialyse-/Nephrologiezentren |

| Anämie-Screening und -Diagnose |

| Mütter- und Kindergesundheits-Screening |

| Perioperatives und intensivmedizinisches Monitoring |

| Dialyse-/CKD-Anämiemanagement |

| Sonstige Anwendungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Labor-Hämatologieanalysatoren | 3-teilige Differenzialanalysatoren |

| 5-teilige und erweiterte Differenzialanalysatoren | ||

| Point-of-Care-Hämoglobin-Analysatoren (invasiv) | Handgeräte-Analysatoren | |

| Tragbare/Tischanalysatoren | ||

| Nichtinvasive Hämoglobin-Monitore (Puls-CO-Oximetrie) | Spot-Check-Monitore | |

| Kontinuierliche Mehrparameter-Monitore | ||

| Nach Technologie | Photometrisch/Spektrophotometrisch (Azidemethämoglobin/HiCN) | |

| Co-Oximetrie (invasive Blutgasanalysatoren) | ||

| Nah-Infrarot-/Puls-CO-Oximetrie (nichtinvasives SpHb) | ||

| Nach Endnutzer | Krankenhäuser und Kliniken | |

| Diagnostiklabore/Referenzlabore | ||

| Blutbanken und Plasmazentren | ||

| Ambulante Operationszentren | ||

| Häusliche Pflege und kommunale Gesundheitsprogramme | ||

| Dialyse-/Nephrologiezentren | ||

| Nach Anwendung | Anämie-Screening und -Diagnose | |

| Mütter- und Kindergesundheits-Screening | ||

| Perioperatives und intensivmedizinisches Monitoring | ||

| Dialyse-/CKD-Anämiemanagement | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Hämoglobin-Testgeräte bis 2031 sein?

Es wird prognostiziert, dass er USD 5,91 Milliarden erreichen wird, mit einer CAGR von 6,67 % von 2026 bis 2031.

Welches Segment führt beim Umsatz im Bereich Hämoglobin-Testgeräte?

Labor-Hämatologieanalysatoren hielten im Jahr 2025 einen Anteil von 42,09 % und bleiben der größte Umsatzbeitrag.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Staatlich finanziertes Anämie-Screening, schneller Laboraufbau und die Prävalenz chronischer Nierenerkrankungen fördern eine CAGR von 8,51 % in der Region.

Welche Technologie dominiert die aktuellen Installationen?

Photometrische bzw. spektrophotometrische Methoden machen aufgrund geringer Reagenzkosten und etablierter Standards 45,67 % des Umsatzes im Jahr 2025 aus.

Seite zuletzt aktualisiert am: