Marktgröße und Marktanteil für trinkfertige Proteingetränke

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

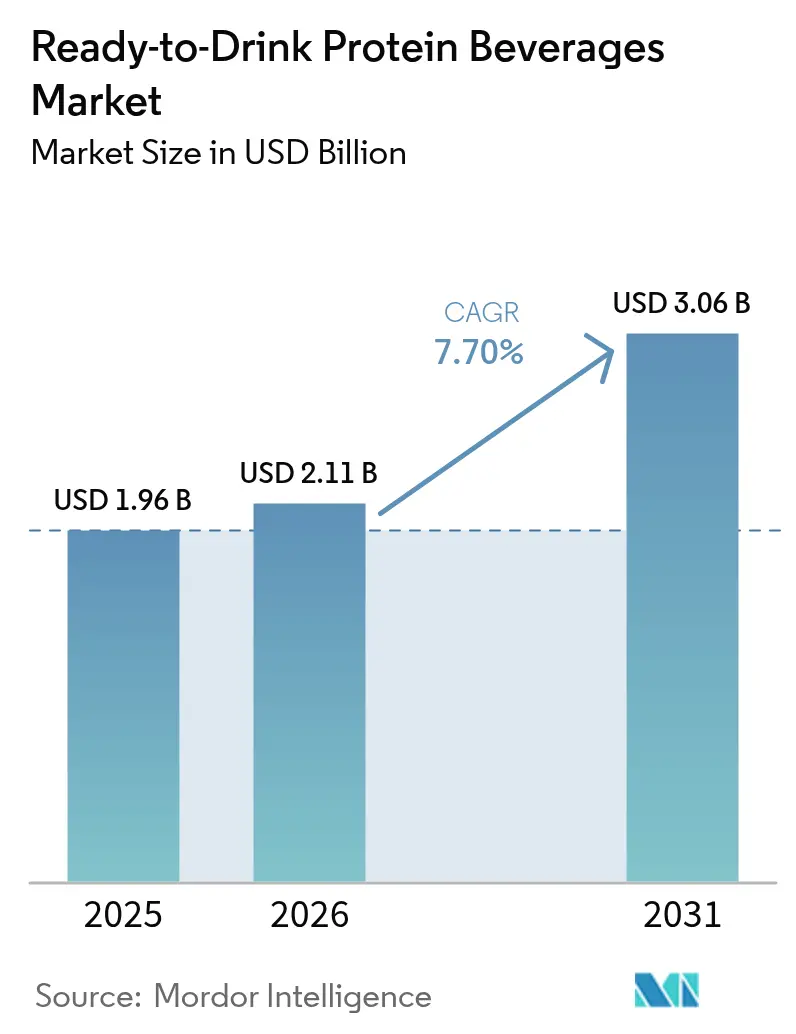

| Marktgröße (2026) | 2.11 Milliarden US-Dollar |

| Marktgröße (2031) | 3.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.70% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für trinkfertige Proteingetränke von Mordor Intelligence

Der Markt für trinkfertige Proteingetränke hatte im Jahr 2025 einen Wert von 1,96 Milliarden USD und wird voraussichtlich von 2,11 Milliarden USD im Jahr 2026 auf 3,06 Milliarden USD bis 2031 wachsen, mit einer CAGR von 7,70 % während des Prognosezeitraums (2026–2031). Dieses Wachstum resultiert aus veränderten Verbraucherpräferenzen, die Gesundheitsbewusstsein mit dem Bedarf an praktischen Ernährungsoptionen im modernen Lebensstil verbinden. Verbraucher bevorzugen zunehmend portable Ernährungslösungen, die Fitness, Muskelregeneration und Wohlbefinden unterstützen und dabei Geschmack und Qualität erhalten. Zu den Wachstumsfaktoren des Marktes zählen die wachsende globale Fitnesskultur, Urbanisierung sowie die steigende Nachfrage nach pflanzlichen und allergenfreien Proteinen. Tierische Proteine, insbesondere Molke, bleiben aufgrund der etablierten Milchwirtschaftsinfrastruktur und des Verbrauchervertrauens dominant. Pflanzliche Alternativen wie Erbsen- und Sojaproteine gewinnen jedoch Marktanteile, angetrieben durch Umweltbewusstsein und nachhaltige Ernährungspräferenzen. Nordamerika dominiert den Markt durch seine robuste Einzelhandelsinfrastruktur, die Akzeptanz von Premiumprodukten und die etablierte Fitnesskultur. Die Region Asien-Pazifik verzeichnet die höchste Wachstumsrate, unterstützt durch wirtschaftliche Entwicklung, zunehmendes Gesundheitsbewusstsein bei Verbrauchern der Mittelschicht und günstige regulatorische Rahmenbedingungen.

Wichtigste Erkenntnisse des Berichts

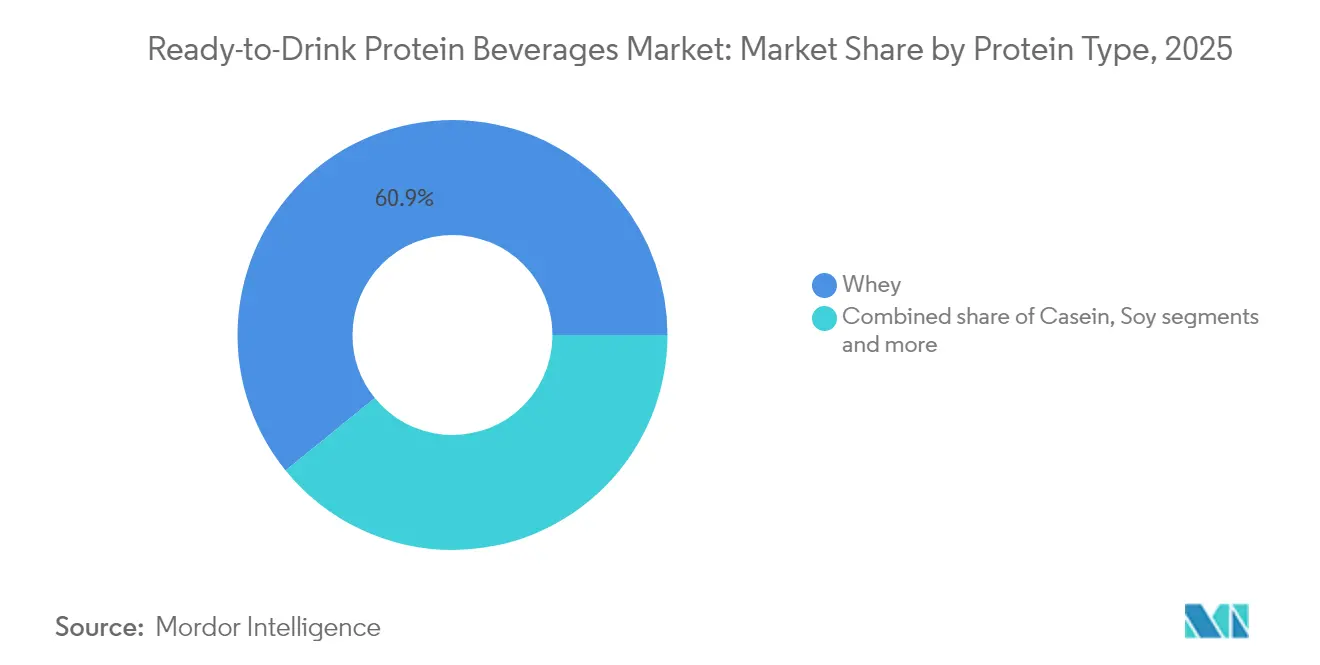

- Nach Proteintyp hielt Molkenprotein im Jahr 2025 einen Marktanteil von 60,85 % am Markt für trinkfertige Proteingetränke; Erbsenprotein wird voraussichtlich bis 2031 mit einer CAGR von 8,74 % wachsen.

- Nach Proteinquelle entfielen im Jahr 2025 70,55 % des Marktanteils am Markt für trinkfertige Proteingetränke auf tierische Proteine, während pflanzliche Proteine bis 2031 mit einer CAGR von 8,33 % wachsen.

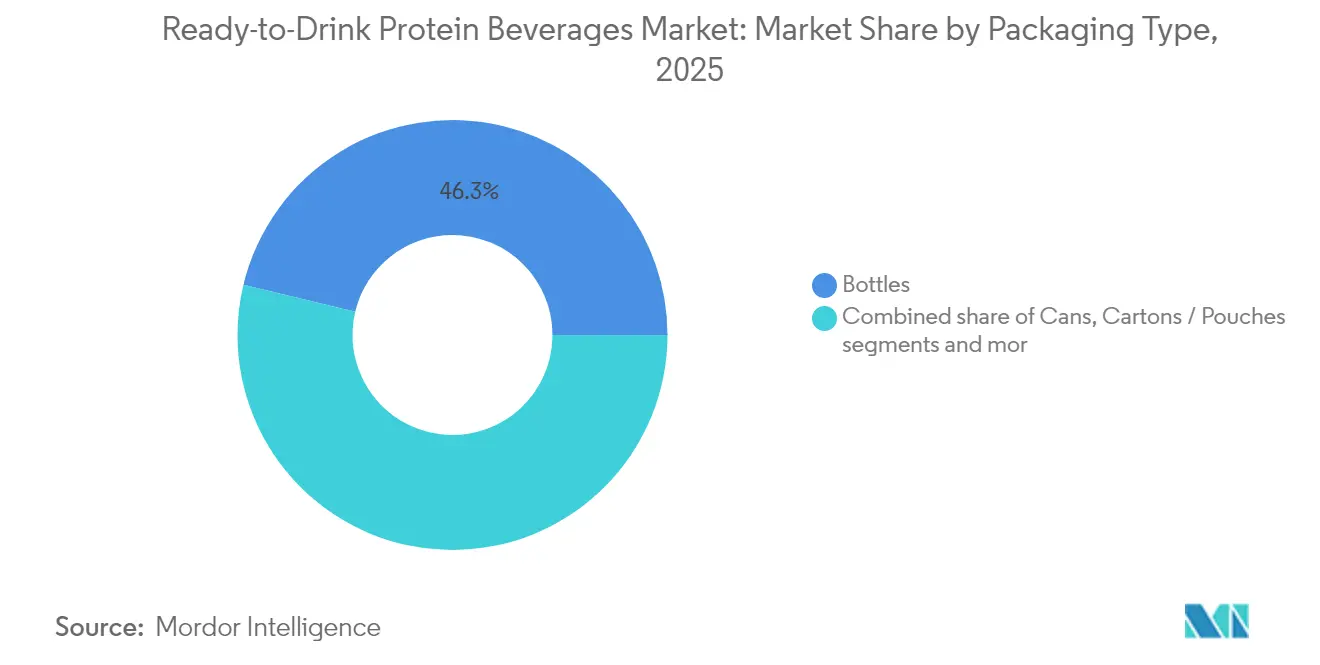

- Nach Verpackungstyp entfielen im Jahr 2025 46,25 % des Umsatzanteils auf Flaschen; Kartons und Beutel werden zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 7,75 % wachsen.

- Nach Vertriebskanal hielten Supermärkte und Hypermärkte im Jahr 2025 einen Anteil von 53,10 % am Markt für trinkfertige Proteingetränke; der Online-Einzelhandel verzeichnet die höchste prognostizierte CAGR von 9,85 % bis 2031.

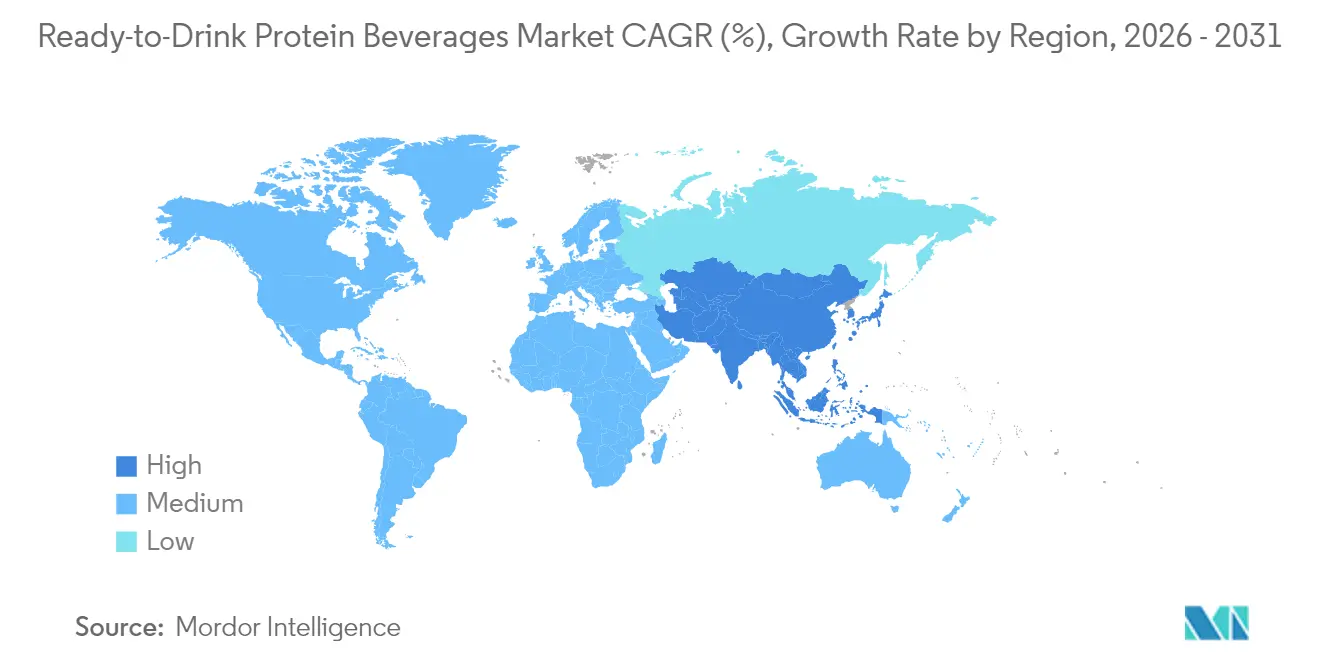

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 38,40 %, während Asien-Pazifik mit einer CAGR von 8,89 % bis 2031 das schnellste regionale Wachstum verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für trinkfertige Proteingetränke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmendes Gesundheitsbewusstsein und Wohlbefindensbewusstsein bei Verbrauchern | +1.8% | Global, mit stärkster Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbreitung von Fitness und aktiven Lebensstilen | +1.5% | Kernregionen Nordamerika und Asien-Pazifik, Ausstrahlungseffekte auf Europa | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach praktischen und unterwegs konsumierbaren Ernährungslösungen | +1.2% | Global, insbesondere in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Wachsende Verbraucherbasis für pflanzliche und vegane Ernährung | +0.9% | Nordamerika und die Europäische Union, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Kontinuierliche Produktinnovation im Markt | +0.8% | Global, mit stärkster Auswirkung in Nordamerika | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach Mahlzeitenersatz- und Gewichtsmanagementprodukten | +1.0% | Global, konzentriert in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmendes Gesundheitsbewusstsein und Wohlbefindensbewusstsein bei Verbrauchern

Gesundheitsbewusstsein und Wohlbefindensbewusstsein bei Verbrauchern treiben das Wachstum des Marktes für trinkfertige Proteingetränke an. Verbraucher sind aufgrund von Bedenken hinsichtlich lebensstilbedingter Erkrankungen wie Fettleibigkeit, Diabetes und Herz-Kreislauf-Erkrankungen zunehmend über ihre Gesundheit informiert. Dieses Bewusstsein führt zu gesünderen Ernährungsgewohnheiten und einem erhöhten Konsum von funktionellen Lebensmitteln und Getränken, die Gewichtsmanagement, Muskelgesundheit und allgemeines Wohlbefinden unterstützen. Laut den Zentren für Krankheitskontrolle und -prävention der Vereinigten Staaten (CDC) lag die Prävalenz von Fettleibigkeit bei Erwachsenen von August 2021 bis August 2023 bei 40,3 % [1]Quelle: Zentren für Krankheitskontrolle und -prävention (CDC), "Prävalenz von Fettleibigkeit und schwerer Fettleibigkeit bei Erwachsenen", cdc.gov. Diese hohe Fettleibigkeitsrate, insbesondere bei Erwachsenen im Alter von 40 bis 59 Jahren, verdeutlicht den Bedarf an wellnessorientierten Produkten und steigert das Verbraucherinteresse an trinkfertigen Proteingetränken. Die konstanten Fettleibigkeitsraten trotz öffentlicher Gesundheitsinitiativen deuten auf eine anhaltende Nachfrage nach praktischen Ernährungsprodukten hin, die Gewichtsmanagement, Muskelgesundheit und allgemeines Wohlbefinden unterstützen.

Zunehmende Verbreitung von Fitness und aktiven Lebensstilen

Die zunehmende Verbreitung von Fitness und aktiven Lebensstilen treibt das Wachstum des Marktes für trinkfertige Proteingetränke an. Eine höhere Beteiligung an strukturierten Übungen und Fitnessstudio-Mitgliedschaften schafft Nachfrage nach praktischen Ernährungsprodukten, die Muskelregeneration, Energieauffüllung und körperliche Leistungsfähigkeit unterstützen. Trinkfertige Proteingetränke bieten eine zugängliche Quelle hochwertiger Proteine und erfüllen die Bedürfnisse von Fitnessbegeisterten, die eine effiziente Ernährung rund um das Training benötigen. Laut der Gesundheits- und Fitnessvereinigung (HFA) hielten im Jahr 2024 etwa 77 Millionen Amerikaner ab sechs Jahren – was 25 % der Bevölkerung der Vereinigten Staaten entspricht – Mitgliedschaften in Fitnessstudios, Studios oder Fitnesseinrichtungen. Das Wachstum von Fitnessstudios, Fitnessstudios und Mehrzweckclubs in Verbindung mit erhöhten Besucherzahlen erzeugt eine höhere Nachfrage nach Proteinpräparaten, die Muskelaufbau, Gewichtsmanagement und Regeneration unterstützen. Trinkfertige Proteingetränke sprechen insbesondere aktive Verbraucher an, die Ernährungslösungen benötigen, die mit ihren vollen Terminkalendern vereinbar sind.

Wachsende Nachfrage nach praktischen und unterwegs konsumierbaren Ernährungslösungen

Die steigende Verbrauchernachfrage nach praktischen und unterwegs konsumierbaren Ernährungslösungen ist ein primärer Wachstumsfaktor im Markt für trinkfertige Proteingetränke. Die moderne Arbeitnehmerschaft, die durch intensive Terminpläne, lange Pendelzeiten und Zeitdruck gekennzeichnet ist, benötigt nahrhafte Lebensmittelalternativen mit minimalem Zubereitungsaufwand. Trinkfertige Proteingetränke erfüllen diese Marktanforderung, indem sie portable, vorverpackte Proteinquellen anbieten, die für den Verzehr in verschiedenen Umgebungen geeignet sind, darunter Arbeitsumgebungen, Erholungsphasen nach dem Sport und während der Fahrt. Im Mai 2023 erweiterte Danone strategisch seine Marktpräsenz über traditionelle Milchprodukte hinaus durch die Einführung von Oikos Protein Shakes im trinkfertigen, haltbaren Getränkesegment. Die Produktspezifikationen umfassen 30 Gramm Protein, 5 Gramm präbiotische Ballaststoffe zur Verbesserung der Verdauungsfunktion, 1 Gramm Zucker ohne zusätzliche Süßungsmittel sowie essentielle Vitamine A und D zur immunologischen Unterstützung pro 355-ml-Portion. Diese strategische Produkteinführung adressiert die Marktnachfrage nach funktionellen, Clean-Label-Ernährungsprodukten, die anspruchsvolle Tagesabläufe berücksichtigen und dabei anhaltende Energie- und Sättigungsvorteile bieten.

Wachsende Verbraucherbasis für pflanzliche und vegane Ernährung

Die wachsende Verbraucherpräferenz für pflanzliche und vegane Ernährung treibt den Markt für trinkfertige Proteingetränke an. Dieses Wachstum resultiert aus einem erhöhten Bewusstsein für ökologische Nachhaltigkeit, Tierschutzbedenken und die gesundheitlichen Vorteile pflanzlicher Ernährung. Verbraucher suchen Alternativen zu tierischen Proteinen aufgrund von Bedenken hinsichtlich des Klimawandels, der Ressourcenknappheit und der ethischen Lebensmittelproduktion. Die Verbreitung von Ernährungseinschränkungen, einschließlich Laktoseintoleranz und Allergien gegen Milch und Soja, erhöht die Nachfrage nach pflanzlichen Proteinquellen wie Erbsen, Reis und Hanf. Hersteller reagieren darauf mit der Einführung proteinreicher pflanzlicher Getränke. So brachte Suja Organic beispielsweise im Januar 2024 Suja Organic Protein Shakes auf den Markt, die 16 Gramm pflanzliches Protein aus Erbsen-, Reis- und Hanfquellen enthalten. Die Produktlinie umfasst Geschmacksrichtungen wie Vanille-Zimt, Schokolade und Kaffeebohne und adressiert die Verbrauchernachfrage nach nahrhaften pflanzlichen Optionen. Diese Produkteinführung demonstriert die Reaktion des Marktes auf die Verbraucheranforderungen nach pflanzlichen Proteinprodukten mit Bio-Zertifizierung und transparenter Zutatenkennzeichnung.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität und hohe Rohstoffkosten | -1.2% | Global, mit besonderer Auswirkung auf Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Verfügbarkeit von Substituten und intensiver Marktwettbewerb | -0.8% | Global, am intensivsten in reifen Märkten | Mittelfristig (2–4 Jahre) |

| Strenge regulatorische Anforderungen und Compliance-Standards | -0.5% | Primär Nordamerika und die Europäische Union | Langfristig (≥ 4 Jahre) |

| Herausforderungen bei der Produktentwicklung hinsichtlich Geschmacks- und Texturoptimierung | -0.3% | Global, stärker auf pflanzliche Segmente auswirkend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität und hohe Rohstoffkosten

Preisvolatilität bei Rohstoffen und hohe Kosten hemmen das Wachstum des globalen Marktes für trinkfertige Proteingetränke. Die Branche ist auf wesentliche Zutaten wie Molke, Soja und Milchderivate angewiesen, deren Preise aufgrund von Klimabedingungen, Lieferkettenunterbrechungen und sich ändernden Handelspolitiken schwanken. Diese Preisschwankungen erhöhen die Produktionskosten und erschweren es den Herstellern, wettbewerbsfähige Preise aufrechtzuerhalten und gleichzeitig die Produktqualität zu gewährleisten. Laut dem Landwirtschaftsministerium der Vereinigten Staaten (USDA) wird der Gesamtmilchpreis für 2025 auf 22,00 USD pro Hundredweight und für 2026 auf 21,65 USD pro Hundredweight prognostiziert. Diese hohen Milchpreise wirken sich direkt auf die Kostenstruktur von Proteingetränkeherstellern aus, die milchbasierte Zutaten verwenden. Die Preisinstabilität beeinträchtigt das Marktwachstum, indem sie die Gewinnmargen reduziert und Hersteller dazu zwingt, entweder die Einzelhandelspreise zu erhöhen – was den Verbraucherzugang potenziell einschränkt – oder die höheren Kosten zu absorbieren, was ihre finanzielle Leistung beeinträchtigt. Darüber hinaus stehen Hersteller vor Herausforderungen bei der Lieferplanung und dem strategischen Betrieb aufgrund von Schwierigkeiten bei der genauen Kostenprognose.

Verfügbarkeit von Substituten und intensiver Marktwettbewerb

Der globale Markt für trinkfertige Proteingetränke sieht sich erheblichen Einschränkungen durch Produktsubstitution und Marktwettbewerb gegenüber. Das Segment steht im direkten Wettbewerb mit alternativen Proteinlieferformaten, darunter Proteinriegel, Pulver und herkömmliche Milchprodukte wie Milch und Joghurt. Diese Substitute konkurrieren über mehrere Parameter hinweg, darunter Preispunkte, Zugänglichkeit, organoleptische Eigenschaften und Nährstoffzusammensetzung, was sich anschließend auf die Gewinnmargen der Hersteller trinkfertiger Getränke auswirkt. Die Proliferation von Proteinquellenfragmenten beeinflusst die Verbraucherausgaben und die Marktverteilung und schafft Barrieren für einzelne Marken, eine Marktdominanz zu etablieren. Traditionelle Milchprodukte behalten eine erhebliche Verbrauchertreue als grundlegende Proteinquellen, insbesondere in Regionen mit etablierten Milchkonsummustern. Diese Wettbewerbslandschaft erfordert kontinuierliche Produktentwicklungsinitiativen und strategische Marketinginvestitionen, um das Verbraucherengagement und die Marktpositionierung aufrechtzuerhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Proteintyp: Molkedominanz treibt Marktreife voran

Molkenprotein behauptet seine Marktführerschaft im Jahr 2025 mit einem Anteil von 60,85 %, unterstützt durch die etablierte Milchwirtschaftsinfrastruktur und die Vertrautheit der Verbraucher mit milchbasierten Proteinen. Das Landwirtschaftsministerium der Vereinigten Staaten berichtet, dass die Milchproduktion in den Vereinigten Staaten 227,2 Milliarden Pfund erreichte, was eine konsistente Verfügbarkeit von Molkenprotein durch höheren Fett- und Magermilchfeststoffgehalt in der Milch gewährleistet. Diese Grundlage der Milchproduktion ermöglicht es den Herstellern, die Nachfrage zuverlässig zu decken. Die Marktposition von Molkenprotein resultiert aus seinem Nährstoffprofil, seiner hohen Bioverfügbarkeit und seinen Vorteilen für die Muskelregeneration, die Fitnessbegeisterte und gesundheitsbewusste Verbraucher ansprechen.

Erbsenprotein zeigt das höchste Wachstumspotenzial mit einer prognostizierten CAGR von 8,74 % von 2026 bis 2031. Dieses Wachstum resultiert aus der zunehmenden Verbreitung pflanzlicher Ernährung und seinen allergenfreien Eigenschaften, die Verbraucher mit Milchempfindlichkeiten und Laktoseintoleranz ansprechen. Dieses aus gelben Felderbsen gewonnene Protein bietet essentielle Aminosäuren in hypoallergener Form und stellt eine Alternative zu häufigen Allergenen wie Milch und Soja dar. Die Ausweitung veganer, vegetarischer und flexitarischer Ernährungsweisen in Verbindung mit ökologischen und ethischen Überlegungen erhöht die Nachfrage nach Erbsenprotein als nachhaltige Option. Verbraucher wählen Erbsenprotein wegen seiner Vorteile für die Herz-Kreislauf-Gesundheit, seiner Eigenschaften für das Gewichtsmanagement und seiner Fähigkeiten zur Muskelerhaltung.

Nach Proteinquelle: Tierische Proteine führen trotz pflanzlichem Momentum

Tierische Proteine halten im Jahr 2025 einen Marktanteil von 70,55 %, hauptsächlich aufgrund etablierter Lieferketten und der Verbraucherakzeptanz von milchbasierten Zutaten. Die Milchwirtschaftsinfrastruktur bietet eine konsistente Versorgung mit hochwertigen Proteinen wie Molke und Kasein. Diese Proteine bieten vollständige Aminosäureprofile, hohe Bioverfügbarkeit und nachgewiesene Vorteile für Muskelaufbau und -regeneration. Die Verbraucherpräferenz für diese traditionellen Proteinquellen resultiert aus ihrer Vertrautheit, wissenschaftlich validierten gesundheitlichen Vorteilen und der Verfügbarkeit in verschiedenen Formaten, darunter Pulver, trinkfertige Getränke und Nahrungsergänzungsmittel. Die Marktposition wird durch Innovationen bei Clean-Label-, Weidehaltungs- und Bio-Optionen weiter gestärkt.

Pflanzliche Proteine verzeichnen ein rasantes Wachstum mit einer CAGR von 8,33 % von 2026 bis 2031, angetrieben durch sich verändernde Ernährungspräferenzen und Umweltbewusstsein. Aus Erbsen, Soja, Linsen und Reis gewonnene Proteine gewinnen aufgrund ihrer allergenfreien Eigenschaften und ihrer Kompatibilität mit veganer, vegetarischer und flexitarischer Ernährung an Popularität. Verbraucherbedenken hinsichtlich der Umweltauswirkungen der Tierhaltung, einschließlich Treibhausgasemissionen, Landnutzung und Wasserverbrauch, unterstützen die Ausweitung pflanzlicher Alternativen. Darüber hinaus verwendete Indiens Sojadrinkproduktion laut Agriculture and Agri-Food Canada im Jahr 2023 19,5 Tonnen pflanzliche Proteinzutaten, was die Bedeutung von Sojaprotein im Markt für pflanzliche Milchalternativen unterstreicht.

Nach Verpackungstyp: Nachhaltigkeit treibt Formatinnovation voran

Flaschen machen im Jahr 2025 46,25 % des Verpackungsmarktanteils aus, was auf die etablierte Verbraucherbekanntheit und die Vorteile der Einzelhandelspräsentation zurückzuführen ist, die die Produktsichtbarkeit verbessern. Das herkömmliche Flaschenformat bietet präzise Portionskontrolle und Zugänglichkeit, was insbesondere in Fitnesseinrichtungen und beruflichen Umgebungen von Vorteil ist, wo Einzelportionsverpackungen unerlässlich sind. Glasflaschen bedienen Premiummarktsegmente, während Kunststoffalternativen Kosteneffizienz und Langlebigkeit für Verbraucher mit aktiven Lebensstilen bieten. Hersteller nutzen die etablierte Flaschenproduktions- und Abfüllinfrastruktur, um das Produktionsvolumenmanagement zu optimieren.

Kartons und Beutel verzeichnen eine prognostizierte Wachstumsrate von 7,75 % CAGR von 2026 bis 2031, was hauptsächlich auf ökologische Nachhaltigkeitsvorteile und technologische Verpackungsfortschritte zurückzuführen ist. Umweltbewusstsein bei Verbrauchern und organisatorische Nachhaltigkeitsziele beeinflussen das Kaufverhalten über demografische Segmente hinweg. Diese flexiblen Verpackungskonfigurationen minimieren Transportkosten und maximieren die Lagereffizienz, was betriebliche Vorteile schafft, die sich in verbesserte Wertangebote für Verbraucher übersetzen. Die Implementierung aseptischer Verarbeitungstechnologien in Kartons und Beuteln ermöglicht die Lagerung bei Umgebungstemperatur, erweitert die Vertriebsmöglichkeiten und reduziert die Anforderungen an die Kühlketteninfrastruktur in verschiedenen geografischen Regionen.

Nach Vertriebskanal: Digitale Transformation gestaltet den Einzelhandelszugang neu

Supermärkte und Hypermärkte halten im Jahr 2025 einen Vertriebsanteil von 53,10 %. Diese traditionellen Einzelhandelsformate profitieren von etablierten Einkaufsgewohnheiten der Verbraucher und schaffen Cross-Merchandising-Möglichkeiten, die Impulskäufe und Markenentdeckungen fördern. Diese Kanäle bieten Produktsichtbarkeit und Verkostungsmöglichkeiten, die für die Markenentwicklung unerlässlich sind, insbesondere bei Neuprodukteinführungen und der Aufklärung der Verbraucher über die Vorteile von Proteingetränken. Die Einrichtung von Gesundheits- und Wellnessbereichen in traditionellen Einzelhandelsgeschäften bietet dedizierten Raum für Proteingetränke und verbessert die Kategoriesichtbarkeit und die Verbraucherberücksichtigung. Die Vertriebsreichweite wird durch Einzelhandelspartnerschaften mit Fitnesszentren und gesundheitsorientierten Einzelhändlern erweitert, die wichtige Verbrauchersegmente ansprechen.

Der Online-Einzelhandel wird voraussichtlich mit einer CAGR von 9,85 % von 2026 bis 2031 wachsen und ist damit der am schnellsten wachsende Vertriebskanal. Dieses Wachstum spiegelt die zunehmende Verbreitung des E-Commerce im Lebensmittel- und Getränkebereich wider, unterstützt durch Abonnementmodelle, die Wiederholungskäufe generieren. Digitale Kanäle ermöglichen direkte Verbraucherbeziehungen und bieten Herstellern Verbraucherdaten und Feedback für Produktentwicklung und Marketingverbesserungen. Online-Bestellung und Heimlieferung erfüllen die Bedürfnisse beschäftigter Verbraucher und unterstützen gleichzeitig Großeinkäufe, die die Wirtschaftlichkeit sowohl für Käufer als auch für Hersteller verbessern. E-Commerce-Plattformen unterstützen Kaufentscheidungen durch detaillierte Nährwertinformationen und Kundenbewertungen, was besonders wichtig für funktionelle Getränke ist, bei denen die Vorteile einer Erklärung bedürfen.

Geografische Analyse

Nordamerika führt den globalen Markt für Proteingetränke im Jahr 2025 mit einem erheblichen Anteil von 38,40 %. Diese Führungsposition resultiert aus der etablierten Fitnesskultur und der Verbraucherakzeptanz von Premium-Funktionsgetränken, die höhere Pro-Kopf-Konsumraten antreiben. Die fortschrittliche Einzelhandelsinfrastruktur der Region unterstützt vielfältige Vertriebskanäle, während Verbraucher die Bereitschaft zeigen, Premiumpreise für gesundheitsorientierte Produkte zu zahlen. Dieses Marktumfeld unterstützt kontinuierliche Markenentwicklung und Produktinnovation, insbesondere bei Clean-Label-, pflanzlichen und zuckerreduzierten Formulierungen. Die Vereinigten Staaten und Kanada dominieren den nordamerikanischen Markt, wobei wachsende Fitnesstrends, Gesundheitsbewusstsein und hohe Fitnessstudio-Mitgliedschaftsraten die Verbreitung von Proteingetränken vorantreiben.

Asien-Pazifik entwickelt sich zur am schnellsten wachsenden Region mit einer prognostizierten CAGR von 8,89 % von 2026 bis 2031. Wirtschaftliche Entwicklung und wachsende Mittelschichtbevölkerungen treiben dieses Wachstum an. Zunehmendes Gesundheitsbewusstsein, die Verbreitung von Fitness und proteinreicher Ernährung sowie Urbanisierung in China, Indien, Japan und Australien unterstützen die Marktexpansion. Hersteller reagieren auf regionale Präferenzen, indem sie Proteingetränke mit lokalen Geschmacksrichtungen entwickeln, darunter pflanzliche und Clean-Label-Optionen. Staatliche Wellnessprogramme, zunehmende Fitnessstudio-Mitgliedschaften und das Verbraucherinteresse an nachhaltigen Lebensstilen beschleunigen das Marktwachstum weiter.

Europa verfügt über einen reifen und stabilen Markt mit etablierten regulatorischen Rahmenbedingungen und einem hohen Verbraucherbewusstsein für Funktionsgetränke und deren gesundheitliche Vorteile. Südamerika sowie der Nahe Osten und Afrika zeigen aufstrebendes Wachstumspotenzial, angetrieben durch Urbanisierung, steigende verfügbare Einkommen und zunehmendes Gesundheitsbewusstsein. Die wachsende Nachfrage nach proteinreichen Lebensmitteln und die expandierende Lebensmittel- und Getränkeindustrie unterstützen die Marktentwicklung, begleitet von steigendem Interesse an Sporternährung und Nahrungsergänzungsmitteln.

Regulatorisches Umfeld

Trinkfertige (RTD) Proteingetränke fallen in den meisten großen Märkten grundsätzlich unter die allgemeinen Lebensmittelvorschriften, wodurch Kennzeichnungspflichten, Zutatenzulassungen und die Absicherung von Aussagen im Mittelpunkt der Compliance stehen. In den Vereinigten Staaten stellt die FDA Kennzeichnungs- und Ernährungsleitfäden für konventionelle Lebensmittel und Nahrungsergänzungsmittel bereit, die beeinflussen, wie Proteingehalt und zugehörige Nährwertangaben auf Verpackungen und online dargestellt werden. Die FDA legte außerdem den 1. Januar 2028 als einheitliches Compliance-Datum für Lebensmittelkennzeichnungsvorschriften fest, die zwischen dem 1. Januar 2025 und dem 31. Dezember 2026 veröffentlicht wurden, wodurch ein definiertes Übergangsfenster für Kennzeichnungsaktualisierungen über mehrere Regelsetzungsverfahren hinweg entsteht.

In Europa wird der Zugang für neuartige Proteinquellen und bestimmte funktionelle Zutaten durch die Verordnung (EU) 2015/2283 (Novel Food) und zugehörige Durchführungsrechtsakte geregelt, die genehmigte Stoffe zur Unionsliste hinzufügen. Dies beeinflusst die Zutatenauswahl sowohl bei tierischen als auch bei pflanzlichen RTD-Formulierungen. Ein relevantes Beispiel ist die EU-Zulassung gemäß Verordnung 2026/386, bei der NapiFeryn BioTech Sp. z o.o. für ihre entfettete Rapspulver-Novel-Food-Zutat einen fünfjährigen exklusiven Marktzugang in der EU ab dem 15. März 2026 erhielt. Die grenzüberschreitende Vermarktung erfordert außerdem den Umgang mit regionalen Unterschieden bei Zusatzstoffzulassungen und Kennzeichnungsanforderungen nach dem Brexit, was die SKU-Einheitlichkeit zwischen der EU, dem Vereinigten Königreich und anderen Exportmärkten einschränken kann.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für RTD-Proteingetränke beginnt mit der Beschaffung von Proteinrohstoffen, einschließlich Molke und anderer Milchproteine, Erbsen-/Sojaprotein und anderer pflanzlicher Proteine sowie Stabilisatoren und Süßungsmitteln, gefolgt von Formulierungs- und Verarbeitungsschritten, die von der Funktionalität des Proteins abhängen. Typische Produktionsabläufe umfassen die schnelle Hydration und Dispersion von Pulvern oder Vormischungen, pH-Einstellung, Homogenisierung und thermische Verarbeitung (Pasteurisierung, Sterilisierung oder aseptische Verarbeitung), bevor die Abfüllung in Flaschen, Dosen oder Kartons/Beutel erfolgt. Die Hochskalierung von Pilotchargen (etwa 50–500 l) auf die Vollproduktion (10.000 l und mehr) ist ein zentraler Umsetzungsschritt, da Veränderungen bei Wärmeübertragung und Scherkräften das Risiko von Proteindenaturierung, Sedimentation und Texturfehlern erhöhen können, insbesondere bei höherem Proteingehalt und klaren oder angesäuerten Konzepten.

Zu den nachgelagerten Akteuren gehören Lohnhersteller (CMOs/OEMs) und Abfüller, Verpackungslieferanten sowie 3PL-/4PL-Logistikdienstleister, neben Multichannel-Einzelhändlern, die Supermärkte und Verbrauchermärkte, Club- und Massenhandel, Spezialgeschäfte für Nahrungsergänzung, Drogerien und E-Commerce umfassen. Die Vertriebsleistung wird durch OTIF-Anforderungen und enge Lieferzeitfenster beeinflusst, die zu Zusatzgebühren und Servicestrafen führen können, während die Verfügbarkeit der Kühlkette regional variiert und die Wahl des Produktformats (gekühlt versus haltbar/aseptisch) beeinflussen kann. Auch Kostenrisiken bestehen über Verpackung und Herstellung. BellRing Brands wies in seiner Berichterstattung für das Geschäftsjahr 2025 darauf hin, dass sich der Inflationsdruck auf Proteinkosten zwar abschwächte, Verpackung und Herstellung jedoch weiterhin Inflationsdruck und Volatilität der globalen Handelspolitik ausgesetzt blieben, was die Notwendigkeit von Beschaffungsdisziplin und Optimierung der Verpackungsformate unterstreicht.

Wettbewerbslandschaft

Der Markt für trinkfertige Proteingetränke weist eine moderate Fragmentierung auf, mit Wettbewerb zwischen etablierten Getränkeunternehmen, spezialisierten Ernährungsunternehmen und aufstrebenden pflanzlichen Herstellern. Die Marktkonzentration spiegelt den erheblichen Kapitalbedarf für Fertigungsbetriebe und Vertriebsnetze wider. Regulatorische Compliance-Anforderungen schaffen Markteintrittsbarrieren, von denen Unternehmen mit etablierten Qualitätssystemen und Compliance-Expertise profitieren. Zu den wichtigsten Marktteilnehmern zählen Glanbia PLC, PepsiCo Inc., The Coca-Cola Company, Danone SA und Nestlé S.A.

Unternehmen konzentrieren sich auf Zutatendifferenzierung, Nachhaltigkeitsnachweise und Omnichannel-Vertriebsfähigkeiten, um Wettbewerbsvorteile zu erzielen. Innovationen bei Proteinquellen und funktionellen Zutaten treiben die Produktdifferenzierung voran. Die Übernahme von OWYN durch Simply Good Foods Company im Juni 2024 stellt eine strategische Konsolidierung im pflanzlichen trinkfertigen Proteinsegment dar und zielt darauf ab, Vertriebsnetze zu nutzen und die Verbraucherreichweite zu erweitern.

Die Einführung von Technologien verbessert die Effizienz der Lieferkette und das Verbraucherengagement, wobei digitale Plattformen direkte Verbraucherbeziehungen und Abonnementmodelle ermöglichen, die die Kundenbindung erhöhen. Unternehmen mit robusten Qualitätsmanagementsystemen und regulatorischen Compliance-Fähigkeiten gewinnen Vorteile durch verbesserte Lebensmittelsicherheit und präventive Kontrollen.

Marktführer im Bereich trinkfertige Proteingetränke

Glanbia PLC

PepsiCo Inc.

The Coca-Cola Company

Danone SA

Nestlé S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Produktarchitektur entwickelt sich über klassische milchbasierte Shakes hinaus zu proteinreicheren Formulierungen und neuen Verzehranlässen, wodurch Marken die Möglichkeit erhalten, sich über Geschmack, Textur und Clean-Label-Positionierung zu differenzieren. Im Jahr 2026 führte Premier Protein Premier Protein Ultimate in einem 14-oz-Format mit 42 g Protein ein, und PepsiCo formulierte die Muscle Milk RTD-Shakes auf Basis ultrafiltrierter Milch neu, während künstliche Süßstoffe, Aromen und Farbstoffe entfernt wurden – ein Hinweis auf die Nachfrage nach hochwertigen, proteinreichen Angeboten mit einfacheren Zutatenlisten. Danone erweiterte außerdem seine haltbaren Oikos-RTD-Proteinshakes um neue Geschmacksrichtungen, darunter einen koffeinhaltigen Mocha Latte, der auf dem Profee-Trend (Protein-Kaffee) aufbaut, und zeigt damit, wie Protein für zusätzliche Tagesabschnitte neben RTD-Kaffee und funktionellen Energiegetränken positioniert werden kann.

Pflanzenbasierte und andere alternative Proteinformate erschließen weiterhin zusätzliche Wachstumswege, unterstützt durch Einzelhandelsexpansion und Zulassungswege für Zutaten. Elmhurst 1925 brachte 2026 eine pflanzenbasierte Clean-Protein-RTD-Linie mit nationaler Distribution bei Sprouts Farmers Market auf den Markt, was den Fall für Pflanzenprotein-Marken stärkt, die mit der Geschwindigkeit des Mainstream-Einzelhandels Schritt halten können. Daneben zeigen EU-Zulassungen für neuartige Lebensmittel, darunter entfettetes Rapspulver, das ab dem 15. März 2026 gemäß Verordnung 2026/386 mit Exklusivität zugelassen wurde, einen Weg für differenzierte Proteinquellen in europäischen Formulierungen, vorbehaltlich spezifischer Marktzugangsbedingungen auf. Die Fertigungskompetenz bleibt ein weiteres Unterscheidungsmerkmal: Der Abschluss eines Clean-Label-RTD-Prototypenlaufs im New Product Development Center von Tetra Pak (angekündigt von Edible Garden im Jahr 2026) verdeutlicht, wie Marken die Kommerzialisierung durch die Nutzung etablierter Getränkeverfahren und Verpackungsplattformen beschleunigen können, insbesondere bei haltbaren Kartons und Formaten, die die Abhängigkeit von Kühlkettenlogistik verringern.

Aktuelle Branchenentwicklungen

- Mai 2026: PepsiCo gab den Abschluss einer Neuformulierung seiner Muscle-Milk-Trinkfertig-Proteinshake-Reihe bekannt, wobei auf ultrafiltrierte Milch als primäre Proteinquelle umgestellt und künstliche Süßstoffe, Aromen und Farbstoffe entfernt wurden. Die Änderung bringt eine große etablierte Marke mit dem Kaufverhalten hin zu Clean Label in Einklang und unterstützt gleichzeitig eine Premium-Positionierung durch Hinweise auf höherwertige Milchverarbeitung. Sie erhöht zudem die Anforderungen an die Einhaltung von Aussagen und die Transparenz der Zutaten in den gängigen Einzelhandelskanälen.

- Mai 2026: Danone erweiterte seine haltbaren Oikos-Trinkfertig-Proteinshakes um zwei neue Geschmacksrichtungen, Erdbeere und einen koffeinhaltigen Mocha Latte, der auf den Profee-Konsumanlass (Protein-Kaffee) ausgerichtet ist. Die Aktualisierung erweitert die Nutzung über die Zeit nach dem Training hinaus auf Morgen- und Tagesroutinen, in denen RTD-Kaffee um Marktanteile konkurriert. Die haltbare Distribution unterstützt außerdem eine breitere Präsenz in Supermärkten/Verbrauchermärkten und an bequemlichkeitsorientierten Verkaufsstellen.

- Januar 2024: Suja Organic brachte Suja Organic Protein Shakes mit 16 Gramm pflanzlichem Protein aus Erbse, Reis und Hanf auf den Markt, erhältlich in Geschmacksrichtungen wie Vanille-Zimt, Schokolade und Kaffeebohne. Die Einführung stärkte das pflanzenbasierte RTD-Proteinsegment mit einer bio-geführten Positionierung und transparenter Kommunikation der Proteinquelle. Sie erhöhte zudem den Wettbewerbsdruck auf milchbasierte etablierte Anbieter durch die Erweiterung allergenbewusster Optionen in trinkfertigen Formaten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst trinkfertige Getränke, die als verpackte Flüssigkeiten konsumiert und um zugesetztes Protein für Ernährung, Fitness oder Mahlzeitenunterstützung positioniert werden, unabhängig von Proteinquelle oder Geschmacksrichtung.

Geltungsbereichsausschlüsse: Pulverförmige Proteinmischungen, Proteinriegel sowie reine Milch- oder Pflanzengetränke ohne Zusatzprotein-Angebot sind ausgeschlossen.

Übersicht der Segmentierung

- Nach Proteintyp

- Molke

- Kasein

- Soja

- Erbse

- Sonstige Quellen

- Nach Proteinquelle

- Tierisch

- Pflanzlich

- Nach Verpackungstyp

- Flaschen

- Dosen

- Kartons / Beutel

- Sonstige

- Nach Vertriebskanal

- Supermärkte / Hypermärkte

- Apotheken / Drogerien

- Facheinzelhändler

- Online-Einzelhandel

- Sonstige Kanäle

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Niederlande

- Polen

- Belgien

- Schweden

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Indonesien

- Südkorea

- Thailand

- Singapur

- Übriges Asien-Pazifik

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Chile

- Peru

- Übriges Südamerika

- Naher Osten und Afrika

- Südafrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Nigeria

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wird verwendet, um die Modellstruktur festzulegen und grundlegende Angebots- und Nachfragesignale zu verankern, die wiederholt überprüft werden können. Wir stützen uns auf öffentliche Quellen wie USDA-Referenzen zu Lebensmitteln und Milchprodukten, Veröffentlichungen der US-CDC und des NIH zu Ernährung und Ernährungsmustern, die Lebensmittelkennzeichnungsvorschriften und Leitlinien der Europäischen Kommission sowie FAOStat für relevante Milch- und Ernteindikatoren. Wir prüfen außerdem Zoll- und Handelsveröffentlichungen aus Quellen wie UN Comtrade, um grenzüberschreitende Ströme für relevante Getränke- und Milchkategorien zu verstehen.

Um die Annahmen realistisch zu halten, sichten wir Geschäftsberichte von Unternehmen, Investorenpräsentationen, Angaben zur Produktkennzeichnung sowie Websites von Einzelhändlern und Verbänden hinsichtlich Packungsgrößen, Proteinaussagen und Preisentwicklung. Für Unternehmensfinanzdaten und Nachrichtenrecherche, Import- und Exportsendungsdaten sowie Patentdatenbanken zur Verfolgung der Formulierungsaktivität wird begrenzter kostenpflichtiger Datenbankzugang genutzt. Die oben genannten Beispiele sind nicht abschließend, und viele weitere öffentliche und kostenpflichtige Quellen wurden zur Datenerhebung, Validierung und Klärung der Recherche verwendet.

Primärinterviews und Umfragen

Die Primärarbeit dient dazu, das Schreibtischmodell einem Stresstest zu unterziehen und Lücken zu schließen, in denen öffentliche Daten keine ausreichende Erklärung liefern, einschließlich Kanalmargen, Preisverhalten von Handelsmarken und wie oft Marken Packungsgrößen und Proteingramm pro Portion anpassen. Wir sprachen mit einer Mischung aus Führungskräften auf Markenseite, Distributoren, Kontakten aus Zutaten- und Verpackungsbereich sowie Kategorienmanagern im Einzelhandel in APAC, EMEA und Amerika, um die Annahmen mit tatsächlichen Kauf- und Verkaufsmustern zu vergleichen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 30 % | CXOs: 12 % | APAC: 45 % |

| Mittleres Segment: 51 % | Funktions-/Bereichsleiter: 35 % | EMEA: 30 % |

| Kleinere Akteure: 19 % | Manager: 53 % | Amerika: 25 % |

Marktgrößenbestimmung und Prognose

Die Marktgrößenbestimmung erfolgt anhand einer Kombination von Top-Down- und Bottom-Up-Überprüfungen, sodass die endgültige Zahl praktikabel und nachvollziehbar bleibt. Auf der Top-Down-Seite rekonstruieren wir den Nachfragepool durch die Kombination von Signalen zum Getränkekonsum und Ernährungsverhalten und wenden anschließend die RTD-Protein-Durchdringung und regionale Preisstufen an, gefolgt von Verpackungs- und Kanalaufteilungen. Sobald die erste Gesamtzahl gebildet ist, wird sie durch selektive Bottom-Up-Näherungen wie stichprobenartige Marken- und Handelsmarkenpreispunkte, beobachtete Packungsgrößenbereiche sowie Lieferanten- und Kanalprüfungen der über den modernen Handel und online bewegten Mengen bestätigt.

Einige Eingaben, die in diesem Markt von Bedeutung sind, umfassen die durchschnittliche Packungsgröße und den Mehrfachpackungsmix, Trends bei Proteingramm pro Portion (die die Preisgestaltung beeinflussen), den Anteil haltbarer versus gekühlter Formate, das Wachstum des E-Commerce-Anteils bei funktionellen Getränken sowie die regionale Fitness- und aktive Lebensstilbeteiligung als Nachfrageindikator. Wo für kleinere Kanäle kein klares Volumensignal vorliegt, wenden wir konservative Proxy-Verhältnisse an, die an benachbarte Kanäle gekoppelt sind, und validieren diese Verhältnisse in Folgegesprächen. Für die Prognose wird eine Szenarioanalyse rund um Preis- und Mixverschiebungen verwendet, unterstützt durch einfache Regressionsprüfungen mit Variablen wie der Entwicklung des Realeinkommens, der Beteiligung an Gesundheit und Fitness sowie der von Experten diskutierten Kategorien-Premiumisierung, bevor die endgültige Prognose festgelegt wird.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt schrittweise, damit sich Fehler nicht in den endgültigen Datensatz übertragen. Wir vergleichen die Ergebnisse mit unabhängigen Signalen wie im Einzelhandel beobachteten Preisspannen, von Distributoren mitgeteilten Erwartungen zum Kanalmix und ob das regionale Wachstum mit beobachteten Produkteinführungen und Verpackungsänderungen übereinstimmt. Wenn eine Abweichung groß erscheint, werden die Annahmen erneut geprüft und die relevanten Interviewnotizen erneut überprüft. Bei Bedarf werden Befragte erneut kontaktiert.

Vor der Freigabe prüft ein zweiter Analyst die Modelllogik, die Eingaben und die Jahresveränderungen, um sicherzustellen, dass sie für die Kategorie plausibel sind. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden hinzugefügt, wenn größere Ereignisse Kosten, Preise oder Nachfrageverhalten verändern. Kurz vor der Auslieferung wird eine erneute Überprüfung durchgeführt, damit Kunden die aktuellste Sicht erhalten.

Marktgröße für trinkfertige Proteingetränke von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für trinkfertige Proteingetränke können unterschiedlich aussehen, selbst wenn der Themenname gleich klingt, da die erfassten Produkte, die Preisbasis und die zum Vergleich verwendeten Jahre nicht immer übereinstimmen. Unterschiede ergeben sich auch daraus, wie Unternehmen Handelsmarken behandeln, ob sie den Einzelhandelswert oder den Herstellerwert verwenden und wie oft Preis- und Mixannahmen aktualisiert werden.

Durch die Verfolgung der Normalisierung von Packungsgrößen, kanalspezifischer Preisstufen und regionaler Durchdringungsraten hält Mordor Intelligence die Gesamtzahl ausschließlich an RTD-Proteingetränke gebunden, während einige Schätzungen den Umfang offenbar auf angrenzende Ernährungsgetränke ausweiten oder breitere Preisgestaltung für funktionelle Getränke anwenden, ohne proteinspezifische Mixänderungen zu bestätigen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,11 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 2,13 Mrd. USD (2025) | Verwendet ein anderes Basisjahr und stützt sich möglicherweise auf die Berichterstattung zum Einzelhandelswert, was die Gesamtsummen erhöhen kann, wenn Handelsspannen und Promotionsintensität einbezogen werden, statt den Wert auf Herstellerebene zu betrachten. |

| Branchenverlag B | 1,73 Mrd. USD (2024) | Früheres Basisjahr und ein engerer Erfassungsbereich in einigen Regionen, mit begrenzter Transparenz darüber, wie gekühlte versus haltbare Formate und Online-Preisgestaltung behandelt werden, was den angegebenen Wert verringern kann. |

Betrachtet man die Tabelle, so erklärt sich der Großteil der Spannbreite durch den zeitlichen Bezug und die Frage, welche Ebene der Wertschöpfungskette erfasst wird, gefolgt davon, wie die Umfangsgrenzen um proteinorientierte RTD-Getränke gezogen werden. Wenn dasselbe Jahr und dieselbe Wertbasis angeglichen und die Mixannahmen anhand von Kanaldaten überprüft werden, wird die Gesamtmarktzahl leichter reproduzierbar und regionsübergreifend vergleichbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für trinkfertige Proteingetränke im Jahr 2026 und welches Wachstum wird bis 2031 erwartet?

Der Wert erreichte im Jahr 2026 2,11 Milliarden USD und wird voraussichtlich bis 2031 3,06 Milliarden USD erreichen, was eine CAGR von 7,70 % widerspiegelt, die durch Gesundheits- und Convenience-Trends angetrieben wird.

Welche Region kauft heute die meisten trinkfertigen Proteingetränke?

Nordamerika führt mit 38,40 % des globalen Umsatzes dank einer tief verwurzelten Fitnesskultur und der Akzeptanz von Premiumprodukten.

Welche Proteinquelle wächst am schnellsten?

Pflanzliche Getränke, insbesondere solche mit Erbsenprotein, werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 8,33 % wachsen.

Wie beeinflussen Online-Plattformen den Kategorieabsatz?

Der Online-Einzelhandel verzeichnet eine CAGR von 9,85 %, da Abonnements und Direktvertriebsmodelle Wiederholungskäufe und datengesteuerte Personalisierung fördern.

Seite zuletzt aktualisiert am: