Marktgröße und Marktanteil für Mahlzeitenersatz-Shakes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

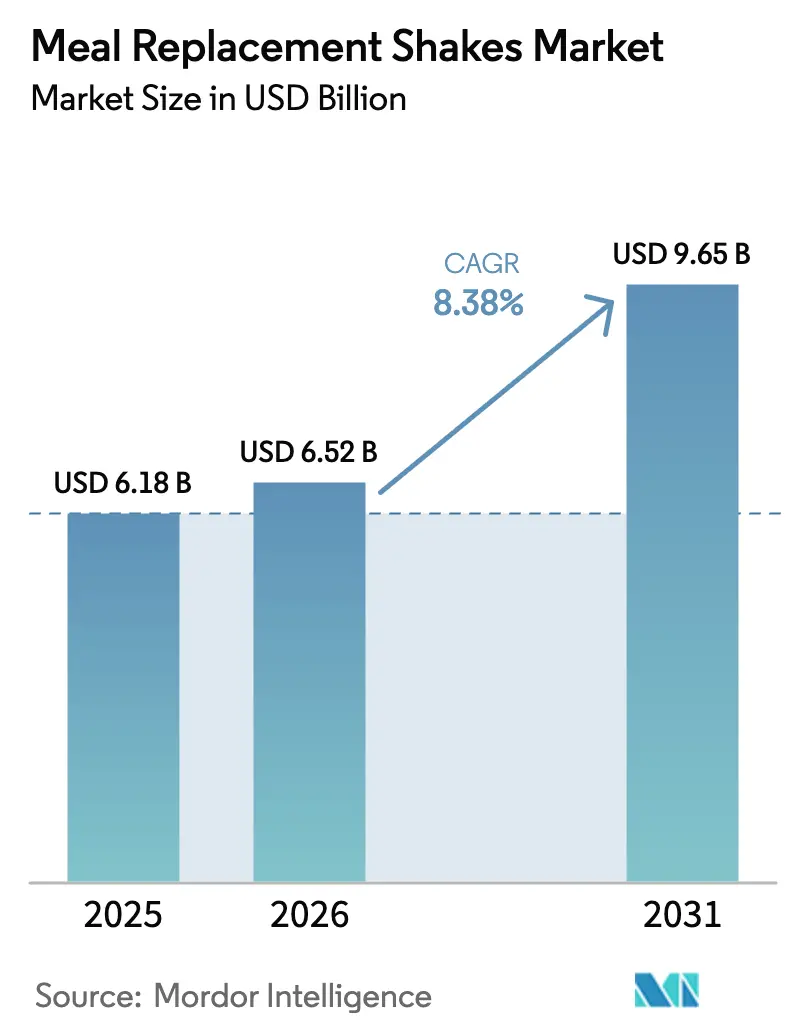

| Marktgröße (2026) | 6.52 Milliarden US-Dollar |

| Marktgröße (2031) | 9.65 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.38% CAGR |

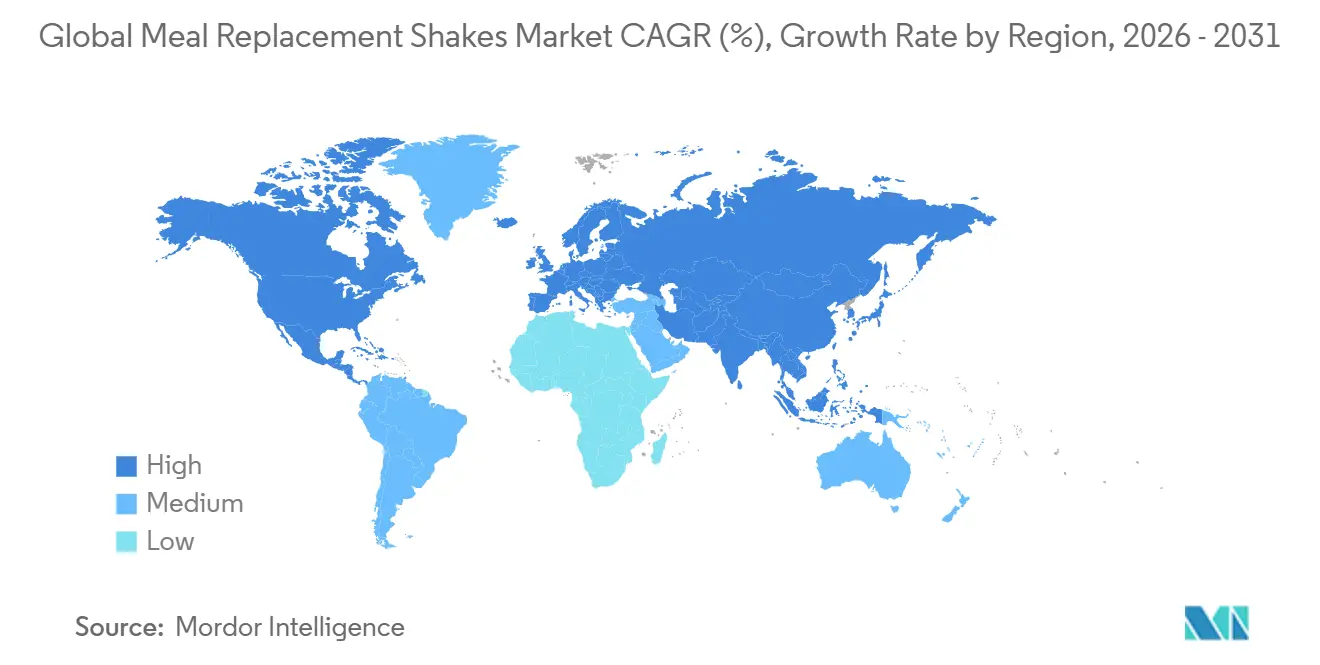

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Mahlzeitenersatz-Shakes von Mordor Intelligence

Die Marktgröße für Mahlzeitenersatz-Shakes wird im Jahr 2026 auf USD 6,52 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 6,18 Milliarden, und soll bis 2031 auf USD 9,65 Milliarden ansteigen, mit einer CAGR von 8,38 %. Stärkere medizinische Empfehlungen, strengere Nährstoffkennzeichnungsvorschriften und rasche Formulierungsverbesserungen verlagern die Kategorie über bloße Bequemlichkeit hinaus hin zu klinisch ausgerichteten Ernährungslösungen. Trinkfertige Formate dominieren weiterhin die Regale, doch Konzentrate und Sirupe expandieren am schnellsten, da Krankenhäuser, Schulen und Pflegeheime auf geringere Fracht- und Verpackungskosten umsteigen. Programme zur Bekämpfung von Unterernährung bei Kindern und das Management von geriatrischer Sarkopenie erweitern die Verbraucherbasis, während pflanzliche Proteine und zuckerfreie Formeln neue Premium-Nischen erschließen. Auch die Vertriebsökonomie verändert sich; Supermärkte treiben weiterhin das Volumen an, aber abonnementbasierte Direktvertriebsmodelle (D2C) steigern den Lebenszeitwert durch automatisierte Nachfüllzyklen.

Wichtigste Erkenntnisse des Berichts

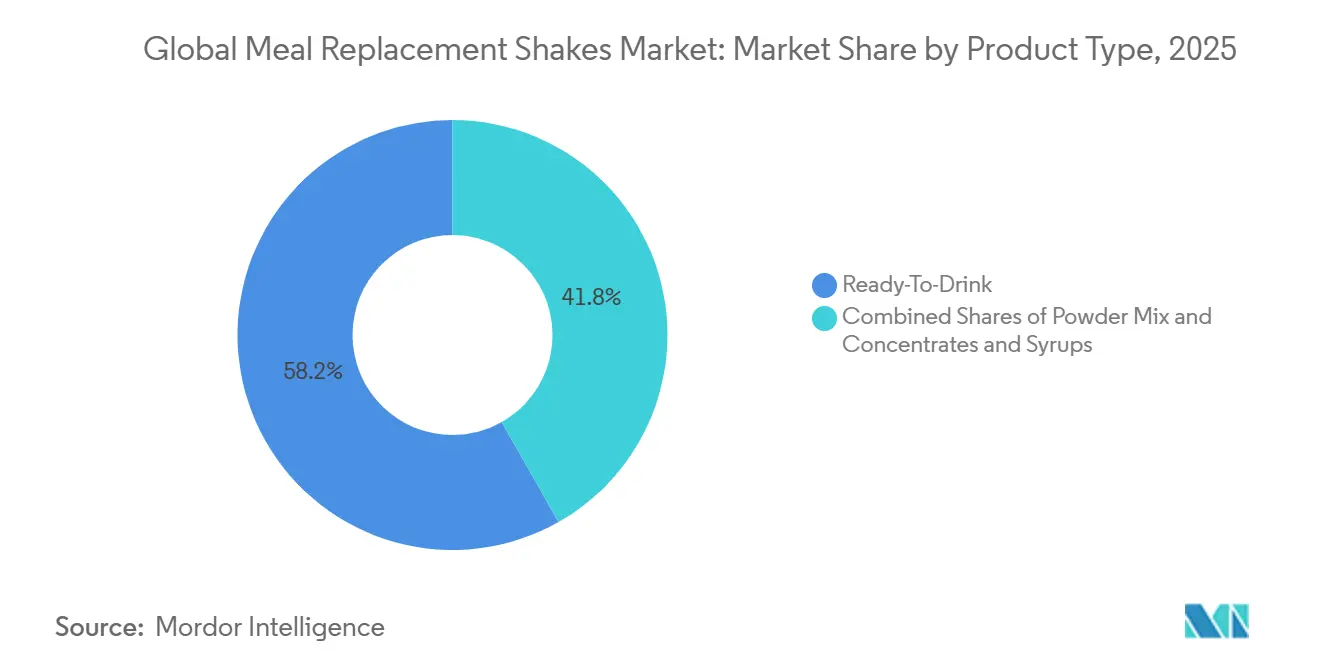

- Nach Produkttyp hielten trinkfertige Formate im Jahr 2025 einen Marktanteil von 58,21 % am Markt für Mahlzeitenersatz-Shakes, während Konzentrate und Sirupe bis 2031 voraussichtlich eine CAGR von 11,20 % verzeichnen werden.

- Nach Altersgruppe entfielen im Jahr 2025 45,68 % des Marktanteils am Markt für Mahlzeitenersatz-Shakes auf Erwachsene; das Kindersegment soll bis 2031 mit einer CAGR von 9,81 % wachsen.

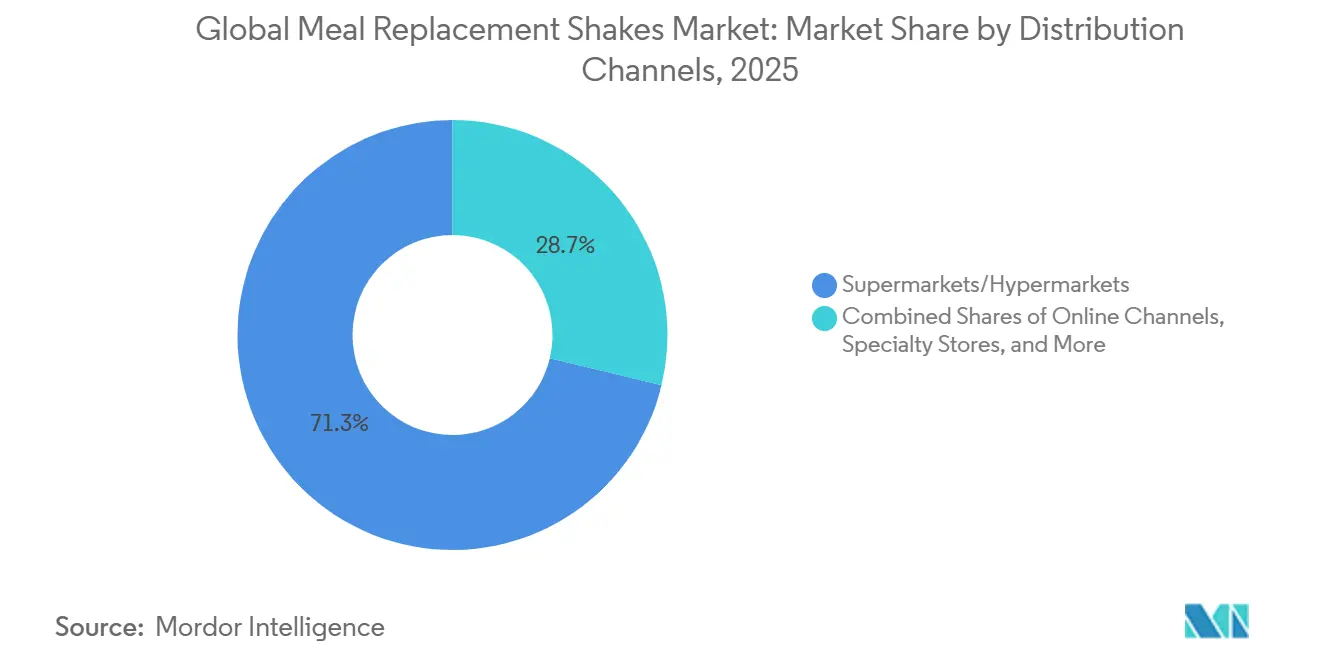

- Nach Vertriebskanal hielten Supermärkte und Hypermärkte im Jahr 2025 einen Anteil von 71,25 % am Markt für Mahlzeitenersatz-Shakes, während Online-Handel und D2C mit einer CAGR von 10,58 % bis 2031 wachsen.

- Nach Geografie trug Nordamerika im Jahr 2025 48,25 % zum Umsatzanteil am Markt für Mahlzeitenersatz-Shakes bei, und die Region Asien-Pazifik soll bis 2031 mit einer CAGR von 11,28 % expandieren.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Mahlzeitenersatz-Shakes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Hektischer städtischer Lebensstil treibt den Bedarf an schnellen, tragbaren Mahlzeitenoptionen an | +1.8% | Global, mit Schwerpunkt in Nordamerika, Westeuropa und städtischen Zentren im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Wachsendes Gesundheitsbewusstsein steigert die Präferenz für nährstoffreiche Shakes | +1.5% | Global, insbesondere Nordamerika, Europa und wohlhabende Märkte im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Produktinnovation bei pflanzlichen, zuckerarmen und funktionellen Varianten | +2.1% | Nordamerika und Europa führend; Übernahme im Asien-Pazifik-Raum beschleunigt sich | Mittelfristig (2–4 Jahre) |

| Fitnesstrends und Fitnesskultur | +1.3% | Nordamerika, Europa und städtischer Asien-Pazifik-Raum (China, Indien, Südkorea) | Kurzfristig (≤ 2 Jahre) |

| Expansion des E-Commerce und Abonnementmodelle | +1.4% | Global, mit höchster Durchdringung in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Medizinische Empfehlungen für Gewichtsmanagement und Behandlung von Unterernährung | +1.7% | Nordamerika und Europa für Gewichtsmanagement; Asien-Pazifik, Südamerika und Naher Osten und Afrika für Unterernährung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hektischer städtischer Lebensstil treibt den Bedarf an schnellen, tragbaren Mahlzeitenoptionen an

Berufstätige in Städten, die unter Zeitmangel leiden, reduzieren ihre Mahlzeitendauer nun auf weniger als 10 Minuten. Diese Verhaltensänderung wurde im USDA-Modul „Ernährung & Gesundheit” 2024 hervorgehoben, das ergab, dass 42 % der berufstätigen Erwachsenen an Wochentagen mindestens eine traditionelle Mahlzeit am Tisch auslassen[1]Quelle: US-amerikanische Behörde für Lebens- und Arzneimittel, „Die US-amerikanische Behörde für Lebens- und Arzneimittel aktualisiert die Definition des Begriffs ‚gesund' für Nährwertangaben,” fda.gov. Infolgedessen gewinnen flüssige Mahlzeitenformate, die keine Zubereitung, kein Besteck oder nennenswerte Reinigung erfordern, an Beliebtheit. Trinkfertige Shakes haben sich als bevorzugte Option für Pendler, Schichtarbeiter und Remote-Mitarbeiter etabliert, die Arbeit und Mahlzeiten häufig miteinander verbinden. Dieser Trend ist besonders in Megastädten wie Tokio, Mumbai und São Paulo ausgeprägt, wo die durchschnittlichen Pendelzeiten 60 Minuten überschreiten. In diesen Städten unterstützen dichte Einzelhandelsnetzwerke Impulskäufe an U-Bahn-Kiosken und in Convenience-Stores. Marken, die strategische Platzierungen in stark frequentierten Transitbereichen sichern, gewinnen Stammkunden, die Schnelligkeit über Geschmack stellen. Diese Dynamik erklärt den Preisaufschlag von 30 % bis 40 %, den Einzelportionen trinkfertiger Formate im Vergleich zu den Kosten pro Portion von Pulvermischungen aufweisen.

Wachsendes Gesundheitsbewusstsein steigert die Präferenz für nährstoffreiche Shakes

In Südafrika ergab eine nationale Gesundheits- und Ernährungsumfrage aus dem Jahr 2024, dass 78 % der Verbraucher einen gesünderen Lebensstil anstreben, wobei 45 % aktiv ihre Kalorienaufnahme verfolgen. Diese veränderte Perspektive hat dazu geführt, dass Verbraucher Mahlzeitenersatzprodukte nicht mehr nur als Diäthilfen, sondern als funktionelle Lebensmittel betrachten, die essentielle Mikronährstoffe liefern, die in stark verarbeiteten Fertiggerichten häufig fehlen. Marken passen sich diesem Trend an, indem sie Inhaltsstoffe wie bioverfügbare Mineralien (z. B. chelatiertes Magnesium und Eisenbisglycin), präbiotische Ballaststoffe (z. B. Inulin und resistente Stärke) sowie Omega-3-Fettsäuren (z. B. Algen-DHA) hervorheben und sich so von herkömmlichen Proteinpulvern abheben. Abbotts Ensure, das im Jahr 2024 weltweit einen Umsatz von über USD 3 Milliarden erzielte, hat seine Kernproduktlinie reformuliert, um 27 Vitamine und Mineralien zu enthalten. Diese Strategie richtet sich an Verbraucher, die Mahlzeitenersatzprodukte als Mittel zur Schließung von Ernährungslücken und nicht als Notfallnahrung betrachten. Die Medikalisierung der Ernährung hat die Kategorie von einer Ermessensleistung zu einer Notwendigkeit erhoben und sorgt selbst in wirtschaftlichen Abschwungphasen für eine stabile Nachfrage.

Produktinnovation bei pflanzlichen, zuckerarmen und funktionellen Varianten

Von 2010 bis 2023 verzeichneten Google-Trends-Daten einen bemerkenswerten Anstieg von 3.355 % bei der Nutzung pflanzlicher Proteine. Dieses Wachstum wird hauptsächlich durch die steigende Beliebtheit flexitarischer Ernährungsweisen, ein verstärktes Bewusstsein für Allergenvermeidung und wachsende Nachhaltigkeitsbedenken angetrieben, insbesondere bei Millennials und der Generation Z. Erbsenproteinisolate haben sich zu starken Konkurrenten entwickelt und sind Molkenprotein in Verdaulichkeit und Aminosäureprofilen ebenbürtig. Darüber hinaus vereinfachen Ackerbohnen- und Mungobohnenkonzentrate mit ihren neutralen Geschmacksprofilen den Formulierungsprozess. Um den Verbraucherbedenken hinsichtlich der 15 bis 20 Gramm zugesetzten Zuckers in herkömmlichen Formulierungen zu begegnen, brachte Beachbody im Juni 2024 Shakeology 0g Zugesetzter Zucker auf den Markt. Dieses Produkt, gesüßt mit Mönchsfrucht und Stevia, liefert 130 bis 140 Kilokalorien pro Portion. Inhaltsstoffe, die bisher auf Nischen-Wellnessmarken beschränkt waren, wie Adaptogene (z. B. Ashwagandha und Rhodiola), Nootropika (z. B. Löwenmähne und Citicolin) und Probiotika (z. B. Lactobacillus rhamnosus GG), finden nun Eingang in Mainstream-Produkte. Diese Entwicklung verwischt die Grenze zwischen Mahlzeitenersatzprodukten und Nahrungsergänzungsmitteln. Infolgedessen stehen Regulierungsbehörden unter Druck, klarere Kennzeichnungsstandards festzulegen. So schließt beispielsweise die Aktualisierung der US-amerikanischen Behörde für Lebens- und Arzneimittel vom Dezember 2024 zur Angabe „gesund” Produkte mit mehr als 2,5 Gramm zugesetztem Zucker pro Portion ausdrücklich aus.

Medizinische Empfehlungen für Gewichtsmanagement und Behandlung von Unterernährung

Ärzte unterstützen zunehmend Mahlzeitenersatzprodukte für Gewichtsmanagement und Diabetesremission, angetrieben durch wachsende klinische Belege. Die Look-AHEAD-Studie, die Teilnehmer über 8 Jahre beobachtete, zeigte, dass intensive Lebensstilinterventionen mit Mahlzeitenersatzprodukten zu nachhaltigem Gewichtsverlust und reduzierten kardiovaskulären Risiken führten. Ebenso berichteten die DIRECT- und DIADEM-I-Studien, die Protokolle zum vollständigen Ernährungsersatz einsetzten, von Typ-2-Diabetes-Remissionsraten von 46 % bzw. 61 %. Diese bemerkenswerten Ergebnisse veranlassten die Brasilianische Vereinigung für das Studium von Adipositas und metabolischem Syndrom (ABESO), Mahlzeitenersatzprodukte in ihren Leitlinien von 2024 als Intervention der Klasse IIa, Evidenzgrad A für strukturierte kalorienarme Diäten zu empfehlen. Bei der Bekämpfung von Unterernährung empfiehlt die Weltgesundheitsorganisation gebrauchsfertige therapeutische Lebensmittel für schwere akute Unterernährung, eine Kategorie, die eng mit proteinreichen Shakes verbunden ist, insbesondere in der pädiatrischen und geriatrischen Versorgung[2]Quelle: Weltgesundheitsorganisation, „Leitlinie: Gebrauchsfertige therapeutische Lebensmittel,” who.int. Um der steigenden Nachfrage nach PediaSure und Ensure, Produkten, die häufig von Ärzten bei Wachstumsproblemen und altersbedingtem Muskelschwund verschrieben werden, gerecht zu werden, eröffnete Abbott im Jahr 2025 neue Produktionsstätten in Jhagadia, Indien; Tipp City, Ohio; und Jiaxing, China.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Regulatorische Kontrolle von Nährwertangaben und Zuckergehalt | -0.9% | Global, mit strengster Durchsetzung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Intensiver Wettbewerb durch Riegel, Suppen und trinkfertige Alternativen | -0.7% | Global, insbesondere Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Mangelndes Sättigungsgefühl im Vergleich zu festen Mahlzeiten | -0.5% | Global | Mittelfristig (2–4 Jahre) |

| Hohe Kosten im Vergleich zu Vollwertkost | -0.6% | Global, mit größten Auswirkungen in preissensiblen Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Kontrolle von Nährwertangaben und Zuckergehalt

Im Dezember 2024 finalisierte die US-amerikanische Behörde für Lebens- und Arzneimittel neue Kriterien für die Angabe „gesund” und führte Grenzwerte für gesättigte Fettsäuren, Natrium und zugesetzten Zucker ein. Diese aktualisierten Standards disqualifizieren viele bestehende Produktformulierungen und zwingen Marken entweder zur Neuformulierung oder zur Einstellung von Gesundheitsaussagen auf der Verpackungsvorderseite. Produkte mit mehr als 2,5 Gramm zugesetztem Zucker pro Portion dürfen keine „gesund”-Angaben tragen, was Schokoladen- und Vanillearomen, die mit Rohrzucker oder Maissirup mit hohem Fructosegehalt gesüßt werden, faktisch ausschließt. Darüber hinaus schlug die US-amerikanische Behörde für Lebens- und Arzneimittel im Jahr 2024 Vorschriften zur Nährwertkennzeichnung auf der Verpackungsvorderseite vor. Diese Vorschriften würden eine klare Angabe von gesättigten Fettsäuren, Natrium und zugesetztem Zuckergehalt erfordern. Dies erhöht zwar die Transparenz, legt aber auch Formulierungsschwächen offen, die Wettbewerber durch vergleichende Werbung ausnutzen könnten. In der Europäischen Union stellt die Verordnung 609/2013 strenge Anforderungen an Mahlzeitenersatzprodukte zur Gewichtskontrolle. Diese Produkte müssen 200 bis 400 Kilokalorien, mindestens 25 % der empfohlenen Tagesdosis an Vitaminen und Mineralien sowie mindestens 25 Gramm Protein liefern. Diese Standards schaffen eine Compliance-Hürde, die kleinere Marken oft nur schwer überwinden können. In Brasilien klassifiziert die ANVISA-Verordnung RDC 243/2018 Nahrungsergänzungsmittel als „Suplemento Alimentar”. Diese Verordnung beschränkt die Zutatenlisten auf die in IN 28/2018 und IN 29/2018 aufgeführten Inhaltsstoffe. Darüber hinaus stellt der Registrierungsprozess, der 12 bis 18 Monate dauert, eine erhebliche Herausforderung für neue Marktteilnehmer dar.

Intensiver Wettbewerb durch Riegel, Suppen und trinkfertige Alternativen

Von 2013 bis 2024 verzeichneten Proteinriegel laut Mintel einen vierfachen Anstieg bei Hochprotein-Angaben. Diese Riegel konkurrieren nun direkt mit Shakes und sprechen gesundheitsbewusste Verbraucher an, die Bequemlichkeit suchen. Riegel bieten eine bessere Portabilität, da sie keine Kühlung erfordern und das Risiko des Verschüttens eliminieren. Ihre feste Form fördert zudem das Sättigungsgefühl durch stärkere Magendehnung und langsamere Magenentleerung im Vergleich zu Flüssigkeiten. Der im Herbst 2024 eingeführte David Bar liefert 28 Gramm Protein, 150 Kilokalorien und keinen Zucker. Dieses Produkt repräsentiert die nächste Generation von Riegelformulierungen und entspricht den Makronährstoffprofilen von Shakes oder übertrifft diese, ohne dass Shakerbehälter oder Mixer benötigt werden. Marken wie Huel und Soylent definieren Kategorien mit verzehrfertigen Mahlzeiten-Kits, Suppen und gekühlten Schüsseln neu. Diese Produkte enthalten Vollwertzutaten und bieten texturelle Vielfalt, wodurch Einschränkungen im Zusammenhang mit flüssigen Shakes behoben werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Konzentrate decken kostenbewusste Nachfrage ab

Konzentrate und Sirupe sollen mit einer beeindruckenden CAGR von 11,20 % wachsen und damit die Gesamtwachstumsrate des Marktes für Mahlzeitenersatz-Shakes übertreffen. Dieses Format wird von Krankenhäusern und Schulen aufgrund seiner Kosteneffizienz besonders bevorzugt; ein Liter kann bis zu 15 Portionen ergeben, was die Fracht- und Verpackungskosten im Vergleich zu trinkfertigen Optionen um fast 70 % reduziert. Andererseits sollen trinkfertige Produkte, die für ihre Bequemlichkeit bekannt sind, ihre dominante Position behalten und im Jahr 2025 einen bemerkenswerten Umsatzanteil von 58,21 % erzielen. Pulvermischungen nehmen eine Mittelstellung zwischen Konzentraten und trinkfertigen Produkten ein, aber ihr mehrstufiger Zubereitungsprozess kann Verbraucher abschrecken, die schnelle und mobile Lösungen suchen. Fortschritte in der Mikroverkapselungstechnologie verbessern die Haltbarkeit von Pulvern, während geschmacksorientierte Produkteinführungen, wie die von Huel, beweisen, dass Pulver eine mit trinkfertigen Optionen vergleichbare Vielfalt bieten können.

Das Konzentrate-Segment gewinnt auch aufgrund seiner Übereinstimmung mit Umweltauflagen an Bedeutung, da es im Vergleich zu anderen Formaten weniger Kunststoff verbraucht. Bestimmte Herausforderungen bestehen jedoch weiterhin, darunter hohe Viskosität, die die Proteinbeladung begrenzt, und das Risiko von Verdünnungsfehlern beim Geschmack, die die Verbraucherakzeptanz negativ beeinflussen können. Um diesen Herausforderungen zu begegnen, entwickeln sich trinkfertige Produkte weiter, indem sie pflanzliche und zuckerfreie Varianten einführen. Diese Innovationen zielen darauf ab, die Lücke zwischen Kosten und Leistung zu schließen und gleichzeitig eine wettbewerbsfähige Regalposition im Markt zu sichern.

Nach Altersgruppe: Pädiatrische Shakes übertreffen die Kernzielgruppe der Erwachsenen

Angetrieben durch die zunehmende Medikalisierung der Wachstumsergänzung soll das Kindersegment bis 2031 mit einer robusten CAGR von 9,81 % expandieren. Der wachsende Erfolg von PediaSure in Indien unterstreicht den steigenden Trend, dass Ärzte Ernährungsprodukte zur Behandlung von Ernährungsschwierigkeiten bei Kindern verschreiben. Diese Entwicklung spiegelt eine breitere Akzeptanz medizinisch hochwertiger Ernährungslösungen für die pädiatrische Versorgung wider. Im Gegensatz dazu zeigt die Erwachsenenkohorte, die im Jahr 2025 voraussichtlich einen Marktanteil von 45,68 % ausmachen wird, Anzeichen von Marktsättigung. Unternehmen wie Herbalife behaupten jedoch weiterhin ihre Stellung in diesem Segment, indem sie ein Multi-Level-Marketing-Modell nutzen, das personalisiertes Coaching betont, um Verbraucher effektiv einzubinden.

Unterdessen weist die ältere Bevölkerungsgruppe den höchsten Pro-Kopf-Verbrauch an Ernährungsprodukten auf, was auf den steigenden Proteinbedarf von 1,0–1,2 g/kg Körpergewicht zurückzuführen ist, wie er in geriatrischen Ernährungsrichtlinien empfohlen wird. Erstattungsrichtlinien im Gesundheitswesen und Versicherungsdeckungen beeinflussen zunehmend die Marktdynamik und verlagern den Fokus auf pädiatrische und geriatrische Ernährungsformeln. Diese spezialisierten Formeln erzielen nicht nur Premium-Preispunkte, sondern weisen auch eine geringere Werbeelastizität im Vergleich zu gängigen Lagereinheiten (SKUs) für Erwachsene auf. Dieser Trend unterstreicht die wachsende Nachfrage nach gezielten Ernährungslösungen, die auf spezifische Altersgruppen und Gesundheitsbedürfnisse zugeschnitten sind.

Nach Vertriebskanal: Online-Handel erschließt Abonnementökonomie

Online-Handel und D2C sollen mit einer robusten CAGR von 10,58 % wachsen, angetrieben durch Fortschritte bei automatisierten Nachfüllsystemen und den Vorteil niedrigerer Kanalgebühren. Marken wie Soylent und Huel nutzen Abonnementmodelle, indem sie Rabatte zwischen 12 % und 25 % anbieten, was die Kaufhäufigkeit erfolgreich von zwei auf vier Bestellungen pro Jahr gesteigert hat. Darüber hinaus verwandelt die Integration von Social-Commerce-Funktionen auf Plattformen wie TikTok und Instagram das Influencer-Engagement in nahtlose und beschleunigte Checkout-Erlebnisse, die besonders für Verbraucher der Generation Z attraktiv sind, die Bequemlichkeit und digitale Interaktion priorisieren.

Supermärkte und Hypermärkte dominieren weiterhin mit einem erheblichen Marktanteil von 71,25 %, hauptsächlich aufgrund ihrer Fähigkeit, hohen Kundenverkehr anzuziehen. Die Erhebung von Regalgebühren und Preisgarantien übt jedoch Druck auf die Margen der Marken aus und macht die Rentabilität zu einer Herausforderung. Convenience-Stores und Drogerien bleiben für die Erfüllung von Ergänzungskäufen unerlässlich, wie die weitverbreitete Verfügbarkeit von Premier Protein in CVS- und 7-Eleven-Filialen zeigt. Fachgeschäfte für Ernährung erschließen sich derweil eine Nische durch Fachberatung, die die Konversionsraten für klinisch ausgerichtete Produkte wie Ensure und Boost erheblich steigert und Verbraucher anspricht, die maßgeschneiderte Ernährungslösungen suchen.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 48,25 % des Umsatzes im Markt für Mahlzeitenersatz-Shakes, unterstützt durch Versicherungserstattungen für medizinische Ernährung und eine diversifizierte Einzelhandelsabdeckung. Eine hohe Adipositasprävalenz und die Akzeptanz von Mahlzeitenersatzprodukten durch Ärzte halten das Verbraucherinteresse aufrecht. Die Verschärfung der Nährwertangaben durch die US-amerikanische Behörde für Lebens- und Arzneimittel im Jahr 2024 wird bis 2027 Reformulierungskosten verursachen, insbesondere für zuckerreiche Aromen. Die Konsolidierung setzt sich fort, wie Hormels Übernahme von Muscle Milk im Jahr 2024 zeigt, die sein Portfolio an proteinreichen Getränken stärkt.

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einer CAGR von 11,28 % bis 2031. Urbanisierung, höheres verfügbares Einkommen und vereinfachte Importvorschriften ermöglichen es multinationalen Unternehmen, Formeln in Indien, China und Südostasien zu lokalisieren. Abbott erweiterte im Jahr 2025 seine Produktion in Jhagadia und Jiaxing, um der pädiatrischen und geriatrischen Nachfrage gerecht zu werden. Chinas Bevölkerung über 60 Jahre ist auf dem Weg, bis 2035 400 Millionen zu erreichen, was ein nachhaltiges Volumenwachstum für proteinreiche Shakes unterstützt.

Europa setzt die EU-Verordnung 609/2013 durch, was hohe Compliance-Kosten schafft, die etablierten Marktteilnehmern zugutekommen[3]Quelle: EUR-Lex, „Verordnung (EU) Nr. 609/2013,” eur-lex.europa.eu. Deutschland führt beim Pro-Kopf-Verbrauch aufgrund starker Apothekenkanäle, während Frankreichs Nutri-Score-Bewertung zuckerreiche Lagereinheiten benachteiligt. Südamerika ist mit Währungsvolatilität konfrontiert, wobei die Abwertung des brasilianischen Real die Molkenprotein-Inputkosten erhöht und die Preiselastizität auf die Probe stellt. ANVISAs restriktive Zutatenlisten verlangsamen zudem den Markteintritt neuer Anbieter. Der Nahe Osten und Afrika bieten langfristiges Potenzial, da Regierungen Adipositas und Unterernährung bekämpfen, wie Südafrikas jährliches Wachstum von 6,3 % bei Gewichtsmanagementprodukten belegt.

Wettbewerbslandschaft

Der Markt für Mahlzeitenersatz-Shakes, mit einer moderaten Konzentration, hebt die Dominanz einiger weniger wichtiger multinationaler Unternehmen hervor: Abbott, Nestlé, Glanbia, Herbalife und Danone. Abbotts Ensure erzielte im Jahr 2024 einen bedeutenden Meilenstein und überschritt USD 3 Milliarden Umsatz. Dieser Erfolg wurde durch seine starke klinische Validierung und strategische Positionierung innerhalb von Erstattungsrahmen angetrieben. Ebenso demonstrierte Herbalife seine Fähigkeit, sich an aufkommende Trends anzupassen, mit der Einführung seines GLP-1-Ernährungsbegleiters im Februar 2024, was zeigt, wie etablierte Marktteilnehmer sich an arzneimittelnahe Innovationen anpassen, um relevant zu bleiben und neue Chancen zu nutzen.

Digital native Herausforderer nutzen fortschrittliche Datenintegration, um den Markt zu disruptieren. Marken wie AG1 und Huel haben ihre Angebote mit Fitness-Tracking-Anwendungen integriert, was es ihnen ermöglicht, personalisierte Abonnementpakete anzubieten. Dieser Ansatz steigert nicht nur den Lebenszeitwert der Kunden, sondern eliminiert auch die Notwendigkeit von Regalgebühren und verschafft einen Wettbewerbsvorteil. Darüber hinaus nutzen kleinere Marken Attribute wie pflanzliche Formulierungen und zuckerfreie Optionen, um sich klare Nischen zu erschließen und so die Portfolios größerer etablierter Unternehmen zu umgehen. Fusionen und Übernahmen bleiben eine wichtige Wachstumsstrategie in diesem Markt. Beispielsweise stärkt Nestlés schrittweise Übernahme von Orgain sein pflanzliches Produktportfolio, während Glanbias Einführung einer pflanzlichen SlimFast-Variante dem wachsenden flexitarischen Verbrauchertrend entspricht und sein Angebot weiter diversifiziert.

Die Einhaltung regulatorischer Vorschriften prägt weiterhin die Wettbewerbslandschaft und schafft sowohl Herausforderungen als auch Chancen. Unternehmen, die proaktiv in Zuckerreduzierungsinitiativen investieren und saubere Kennzeichnungspraktiken übernehmen, sind besser positioniert, um ihre Produktaussagen zu verteidigen und die Sichtbarkeit im Regal zu erhalten. Dies ist besonders wichtig, da globale Vorschriften zur Nährstoffprofilkennzeichnung zunehmend strenger werden und Marktteilnehmer zwingen, sich anzupassen und zu innovieren, um sich entwickelnden Standards gerecht zu werden.

Marktführer im Bereich Mahlzeitenersatz-Shakes

Abbott Laboratories

Nestlé S.A.

Glanbia PLC

Amway Corp.

Herbalife Nutrition

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Synutra International brachte Xianfeng-Mahlzeitenersatzgetränke auf den Markt und nutzte dabei seine Milchprotein-Expertise im Rahmen des dreijährigen Gewichtskontrollplans der Regierung. Die Formulierung enthält Milchproteinkonzentrate für das Sättigungsgefühl, MCTs, 10 Vitamine, vier Mineralien und Maltodextrin-Ballaststoffe und ist als vollständiger Mahlzeitenersatz und nicht als kohlenhydratarmes Pulver konzipiert.

- Juni 2025: Sur Nutrition brachte seinen zertifiziert-biologischen, pflanzlichen Bio-Mahlzeitenersatz-Shake auf den Markt, der sich an Sportler und Wellness-Enthusiasten richtet. Der von einem hauseigenen zertifizierten Forschungskoch entwickelte Shake mit Schokoladengeschmack enthält nordamerikanisches PURIS-Erbsenprotein zur Muskelregeneration.

- September 2024: Arla Foods debütierte mit Protein Food to Go, einer Linie milchbasierter Mahlzeitenersatzgetränke in Dänemark. In den Geschmacksrichtungen Schokolade-Karamell und Vanille-Haselnuss erhältlich, liefert jede Portion 30 g Protein, 12 g Ballaststoffe, Vitamine und Mineralien für eine vollständige Ernährung unterwegs.

- August 2024: Drink Wholesome brachte vegane Mahlzeitenersatzpulver aus Gilford, NH, auf den Markt und erweiterte damit sein Angebot von Eiweiß-Varianten, um Verbraucher mit chronischen Verdauungsproblemen mit einer Mischung aus Mandeln, Hafer, Kokosnuss, schwarzen Walnüssen und Mönchsfrucht zu bedienen.

Berichtsumfang des globalen Marktes für Mahlzeitenersatz-Shakes

Ein Mahlzeitenersatzprodukt ist ein Getränk, ein Riegel, eine Suppe usw. mit einer festgelegten Menge an Kalorien und Nährstoffen, das eine feste Mahlzeit ersetzen soll. Der globale Markt für Mahlzeitenersatz-Shakes ist nach Produkttyp, Vertriebskanal und Geografie segmentiert. Basierend auf dem Produkttyp ist der Markt in trinkfertige Produkte und Pulverprodukte unterteilt. Nach Vertriebskanal ist der untersuchte Markt in Convenience-Stores, Hypermärkte/Supermärkte, Fachgeschäfte, Online-Einzelhandelsgeschäfte und andere Vertriebskanäle segmentiert. Die Studie umfasst auch die Analyse auf globaler Ebene der wichtigsten Regionen, wie Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika. Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage des Wertes (in Millionen USD) erstellt.

| Pulvermischung |

| Trinkfertig |

| Konzentrate und Sirupe |

| Kinder (≤12 Jahre) |

| Erwachsene (18–64 Jahre) |

| Senioren (65+) |

| Supermärkte und Hypermärkte |

| Convenience-Stores und Drogerien |

| Online-Handel und D2C |

| Fachgeschäfte für Ernährung |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Niederlande | |

| Belgien | |

| Polen | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Pulvermischung | |

| Trinkfertig | ||

| Konzentrate und Sirupe | ||

| Nach Altersgruppe | Kinder (≤12 Jahre) | |

| Erwachsene (18–64 Jahre) | ||

| Senioren (65+) | ||

| Nach Vertriebskanal | Supermärkte und Hypermärkte | |

| Convenience-Stores und Drogerien | ||

| Online-Handel und D2C | ||

| Fachgeschäfte für Ernährung | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Niederlande | ||

| Belgien | ||

| Polen | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Mahlzeitenersatz-Shakes?

Die Marktgröße für Mahlzeitenersatz-Shakes beträgt im Jahr 2026 USD 6,52 Milliarden.

Wie schnell soll die Kategorie bis 2031 wachsen?

Der Umsatz soll mit einer CAGR von 8,38 % wachsen und bis 2031 USD 9,65 Milliarden erreichen.

Welches Produktformat führt heute die Verkäufe an?

Trinkfertige Shakes halten den größten Anteil mit 58,21 % des Umsatzes im Jahr 2025.

Welche Region expandiert am schnellsten?

Der Asien-Pazifik-Raum soll bis 2031 eine CAGR von 11,28 % aufweisen, bedingt durch Urbanisierung und steigendes verfügbares Einkommen.

Seite zuletzt aktualisiert am: