Protein Water Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

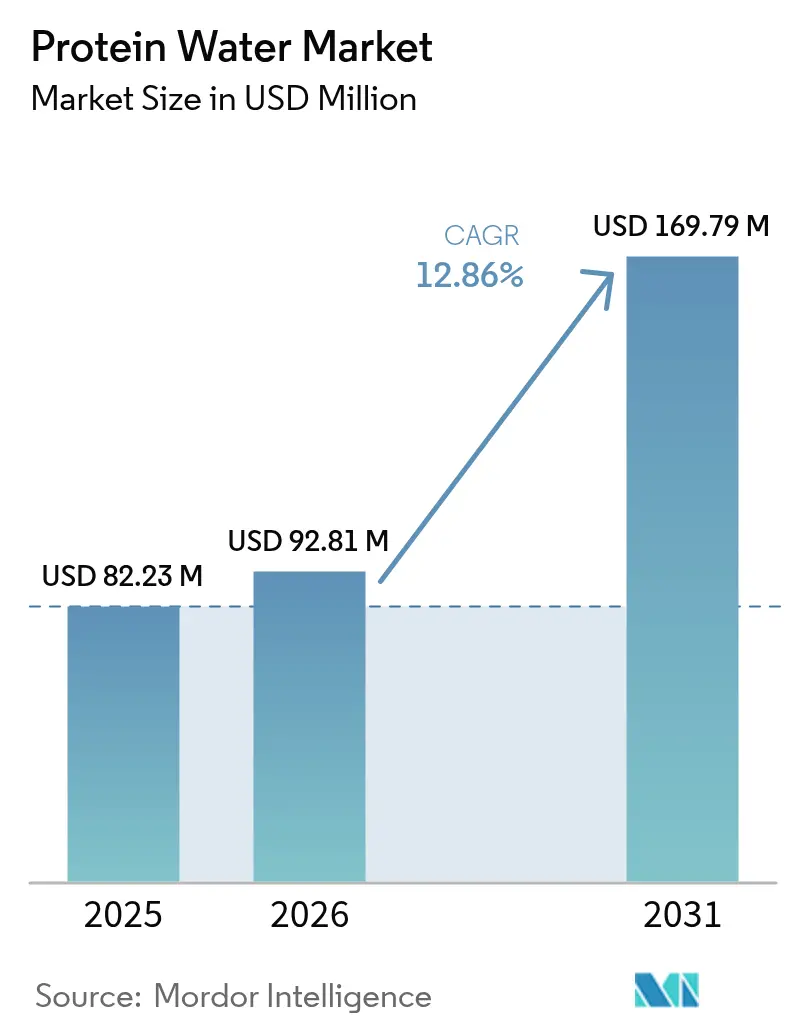

| Marktgröße (2026) | 92.81 Millionen US-Dollar |

| Marktgröße (2031) | 169.79 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.86% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Protein Water Marktanalyse von Mordor Intelligence

Die Marktgröße für Protein Water wird voraussichtlich von 82,23 Millionen USD im Jahr 2025 auf 92,81 Millionen USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 12,86 % über den Zeitraum 2026–2031 einen Wert von 169,79 Millionen USD erreichen. Regulatorische Fortschritte, ein zunehmendes Gesundheitsbewusstsein der Verbraucher und die Transformation der Vertriebskanäle treiben die Positionierung von Protein Water als Hybridprodukt zwischen traditioneller Hydratation und funktioneller Ernährung voran. Mit zunehmender Urbanisierung und steigenden verfügbaren Einkommen erlebt die Nachfrage nach Premiumprodukten weltweit ein erhebliches Wachstum. Protein Water, angereichert mit Protein, gewinnt bei den Verbrauchern aufgrund seiner Bequemlichkeit, der wahrgenommenen gesundheitlichen Vorteile und des überlegenen Geschmacks im Vergleich zu Leitungswasser an Bedeutung. Wachsende Gesundheitsbedenken, wie Verdauungsprobleme und Gewichtsmanagement, veranlassen Verbraucher, gesündere Alternativen wie Protein Water zu wählen. Nordamerika dominiert derzeit die Umsatzgenerierung, unterstützt durch eine gut etablierte Sporternährungskultur und eine fortschrittliche Vertriebsinfrastruktur. Im Gegensatz dazu entwickelt sich die Asien-Pazifik-Region zum am schnellsten wachsenden Markt, angetrieben durch steigenden Wohlstand und die rasche Verbreitung des E-Commerce. Im Jahr 2024 führen aromatisierte Protein Water Produkte die Verkäufe an; nicht-aromatisierte minimalistische Optionen verzeichnen jedoch das schnellste Wachstum. Das Wettbewerbsumfeld bleibt mäßig intensiv, wobei große Getränkeunternehmen und spezialisierte Marken um Marktanteile in physischen und digitalen Kanälen konkurrieren.

Wichtigste Erkenntnisse des Berichts

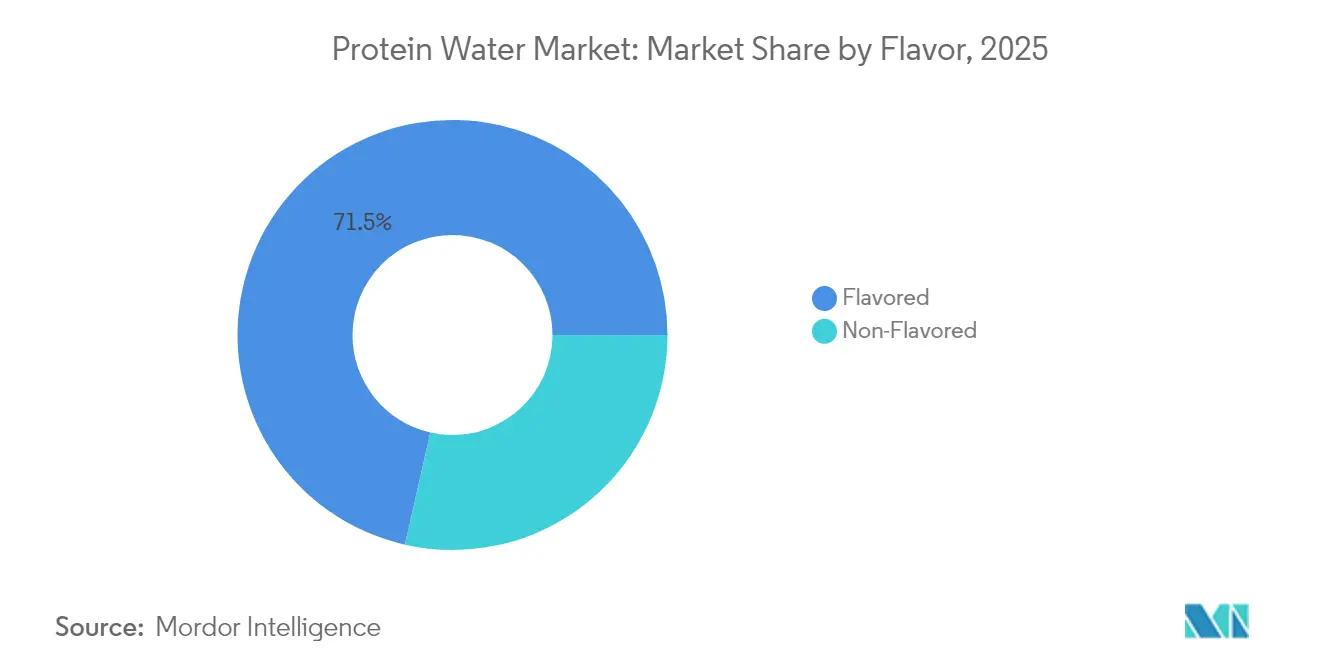

- Nach Geschmack entfielen auf aromatisierte Produkte im Jahr 2025 ein Umsatzanteil von 71,45 %, während nicht-aromatisierte Optionen bis 2031 voraussichtlich mit einer CAGR von 14,78 % wachsen werden.

- Nach Verpackung dominierten PET-Flaschen mit 74,10 % des Protein Water Marktanteils im Jahr 2025, während Dosen bis 2031 voraussichtlich mit einer CAGR von 13,94 % expandieren werden.

- Nach Vertriebskanal hielten Supermärkte und Hypermärkte im Jahr 2025 einen Anteil von 44,85 % an der Protein Water Marktgröße; der Online-Einzelhandel weist mit 17,62 % zwischen 2026 und 2031 die höchste CAGR auf.

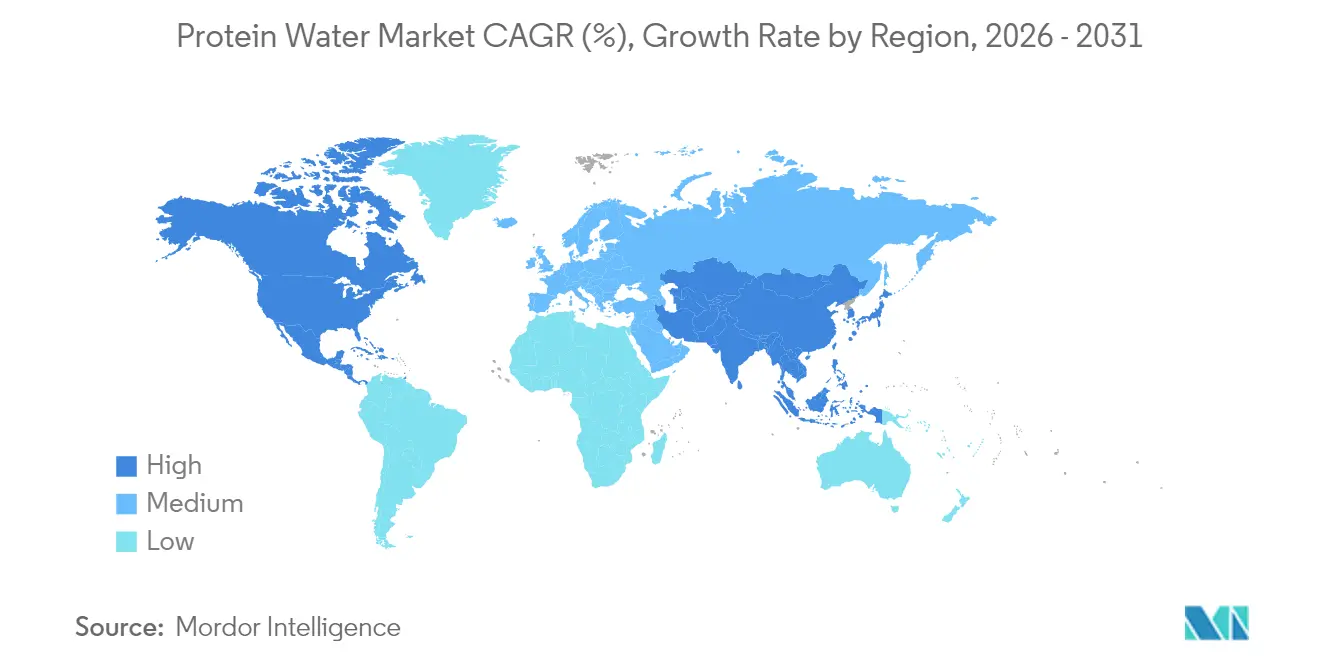

- Nach Geografie entfielen auf Nordamerika 37,78 % der Umsätze im Jahr 2025, und Asien-Pazifik entwickelt sich mit einer CAGR von 13,67 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Protein Water Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesundheits- und Wellnesstrends drängen Verbraucher zu Clean-Label-Hydratationsoptionen | +3.2% | Global, mit stärkster Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachstum der Fitness- und Sporternährungsmärkte unterstützt den Protein Water Konsum | +2.8% | Nordamerika und Asien-Pazifik als Kernmärkte, Ausstrahlungseffekte auf Europa | Kurzfristig (≤ 2 Jahre) |

| Innovation bei Aromen und pflanzlichen Proteinen erweitert die Verbraucherattraktivität | +2.1% | Global, mit früher Einführung in Nordamerika | Mittelfristig (2–4 Jahre) |

| Hektische Lebensstile treiben die Beliebtheit des unterwegs Konsums von trinkfertigen Proteingetränken voran | +2.4% | Global, insbesondere städtische Zentren in Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Soziale Medien und Influencer-Marketing steigern die Produktsichtbarkeit | +1.8% | Global, mit höchster Auswirkung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Ausbau von Online- und spezialisierten Gesundheitseinzelhandelskanälen verbessert den Marktzugang | +2.2% | Global, mit beschleunigtem Wachstum in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheits- und Wellnesstrends drängen Verbraucher zu Clean-Label-Hydratationsoptionen

Der aktualisierte Rahmen der FDA für die Kennzeichnung als „gesund”, der ab Februar 2025 in Kraft tritt, verändert grundlegend, wie Protein Water sich am Markt positionieren kann, indem er wasserbasierte Getränke mit 5 Kalorien oder weniger für Gesundheitsaussagen qualifiziert[1]Quelle: US-amerikanische Behörde für Lebens- und Arzneimittel, „Lebensmittelkennzeichnung: Nährstoffgehaltsbezogene Angaben; ‚Gesund'”, fda.gov. Diese regulatorische Änderung entspricht den sich wandelnden Verbraucherpräferenzen, da 71 % der Amerikaner im Jahr 2024 aktiv eine höhere Proteinaufnahme anstrebten, ein deutlicher Anstieg im Vergleich zu den Vorjahren. Diese Verschiebung erweitert den adressierbaren Markt über das traditionelle Sporternährungssegment hinaus[2]Quelle: Internationaler Rat für Lebensmittelinformationen, „Lebensmittel- und Gesundheitsumfrage 2024”, ific.org. Die Kombination aus regulatorischer Klarheit und wachsender Verbrauchernachfrage ermöglicht es Protein Water Marken, eine gesundheitsorientierte Positionierung zu nutzen, die bisher von komplexeren Ernährungsprodukten dominiert wurde. Darüber hinaus stärkt die Betonung der FDA auf die Reduzierung von zugesetztem Zucker, gesättigten Fetten und Natrium in Produkten, die für Gesundheitsaussagen in Frage kommen, die Attraktivität von Clean-Label-Formulierungen. Klare Proteinformulierungen erfüllen die Verbrauchernachfrage nach Transparenz und vermeiden gleichzeitig die sensorischen Herausforderungen, die mit herkömmlichen Proteinpräparaten verbunden sind. Protein Water ist mit seinem minimalen Zutatenprofi gut positioniert, um von diesem Trend zu profitieren, und bietet Herstellern einen Wettbewerbsvorteil durch Transparenz und Einfachheit, anstatt auf komplizierte funktionelle Aussagen zu setzen.

Wachstum der Fitness- und Sporternährungsmärkte unterstützt den Protein Water Konsum

Der Sporternährungsmarkt erweitert seine Reichweite von traditionellen Athletendemografien auf eine breitere Basis gesundheitsbewusster Verbraucher. Diese Verschiebung schafft ein förderliches Umfeld für das Wachstum von Protein Water und spiegelt die zunehmende Akzeptanz proteinangereichterter Getränke bei den Verbrauchern wider. Da Sporternährung zugänglicher wird, bietet Protein Water eine funktionelle Hydratationslösung für Verbraucher, die einfachere, kalorienärmere Alternativen zu herkömmlichen Proteinshakes suchen. Die Bequemlichkeit und Tragbarkeit von Protein Water macht es besonders attraktiv für vielbeschäftigte städtische Verbraucher, die Ernährung unterwegs priorisieren. Darüber hinaus beseitigt das klare, erfrischende Format von Protein Water häufige Hindernisse beim Konsum von Proteinpräparaten, wie dicke Texturen und kreidige Nachgeschmäcker, die mit herkömmlichen Proteingetränken verbunden sind. Die Normalisierung des Fitnessstudiobesuchs und des Heimfitness nach der Pandemie, gepaart mit dem robusten jährlichen Wachstum der Wellnesswirtschaft, unterstützt diesen Trend weiter. Die Verschiebung hin zu Konzepten der „ganzheitlichen Hydratation”, die Elektrolyte mit Protein für eine umfassende Regeneration kombinieren, positioniert Protein Water als strategische Brücke zwischen den Kategorien Hydratation und Leistungsernährung.

Innovation bei Aromen und pflanzlichen Proteinen erweitert die Verbraucherattraktivität

Die wachsende Nachfrage nach pflanzlichen Proteinen bietet Protein Water Herstellern eine strategische Möglichkeit, ihr Angebot zu differenzieren, indem sie sowohl Proteinlieferung als auch Nachhaltigkeitsprioritäten ansprechen. Das Verbrauchervertrauen in pflanzliche Proteine übersteigt das in alternative Proteinquellen erheblich, was darauf hindeutet, dass pflanzliche Protein Water Formulierungen im Vergleich zu tierischen Alternativen gut für eine breitere Marktakzeptanz positioniert sind. Innovationen bei pflanzlichen Proteinen bewältigen historische Formulierungsherausforderungen, wobei Protein-Softdrinks mit pflanzlichen Proteinen, hauptsächlich Erbsenproteinisolat, ein erhebliches Expansionspotenzial aufzeigen. Fortschrittliche Verarbeitungstechniken, einschließlich Proteinhydrolyse und Mikroverkapselung, verbessern Geschmacksprofile und Löslichkeitseigenschaften, die bisher die Einführung von Pflanzenproteinen in klaren Getränkeanwendungen eingeschränkt haben. Geschmacksinnovationen gehen über traditionelle Fruchtprofile hinaus und umfassen anspruchsvolle Kombinationen wie Protein-Kaffee-Verstärker und Matcha-Latte, wie durch die Einführung der FERMY-Linie von The EVERY Company im Juni 2024 demonstriert. Die Entwicklung hybrider Proteinsysteme, die pflanzliche und Molkereiproteine kombinieren, optimiert sowohl Nährwertprofile als auch Geschmackseigenschaften und berücksichtigt die Verbraucherpräferenzen für Nachhaltigkeit und Leistung.

Hektische Lebensstile treiben die Beliebtheit des unterwegs Konsums von trinkfertigen Proteingetränken voran

Trends beim Lebensmittel- und Getränkekonsum am Arbeitsplatz zeigen, dass 23,4 % der berufstätigen Erwachsenen Mahlzeiten bei der Arbeit erwerben und dabei durchschnittlich 1.292 Kalorien pro Woche konsumieren, hauptsächlich aus kalorienreichen, nährstoffarmen Optionen[3]Quelle: Zentren für Seuchenkontrolle und -prävention, „Studie zu am Arbeitsplatz erworbenen Lebensmitteln”, cdc.gov. Diese Trends schaffen eine Marktchance für Protein Water als gesündere Hydratationslösung am Arbeitsplatz, die sowohl Bequemlichkeits- als auch Ernährungsanforderungen erfüllt. Die Verschiebung hin zum Konsum unterwegs unterstreicht den Portabilitätsvorteil von Protein Water gegenüber pulverbasierten Alternativen, die Zubereitung und zusätzliche Ausrüstung erfordern. Diese Wachstumstrajektorie wird durch die Expansion des E-Commerce im Lebensmittel- und Getränkesektor weiter unterstützt. Die Positionierung von Protein Water als Mahlzeitenersatz oder Zwischenmahlzeitenlösung spricht Verbraucher an, die hydratationsorientierte Getränke priorisieren und gleichzeitig ihre Proteinaufnahmeziele erfüllen möchten. Der Bequemlichkeitsvorteil des Formats gegenüber herkömmlichen Proteinpulvern eliminiert Zubereitungszeit und Ausrüstungsanforderungen und macht es für den Konsum am Arbeitsplatz und auf Reisen zugänglich. Verpackungsinnovationen, einschließlich Einzelportionsformaten und wiederverschließbaren Optionen, optimieren die Tragbarkeit bei gleichzeitiger Aufrechterhaltung der Produktstabilität und Haltbarkeit.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Produktkosten schränken die Erschwinglichkeit für Massenmarktkonsumenten ein | -1.9% | Global, mit höchster Auswirkung in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Begrenzte Bekanntheit in Schwellenmärkten schränkt die Einführung ein | -1.4% | Aufstrebende Märkte in Asien-Pazifik, Lateinamerika, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Intensiver Wettbewerb durch Proteinshakes, Riegel und andere Getränke beeinträchtigt den Marktanteil | -1.7% | Global, insbesondere in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Differenzierung zwischen Marken erschwert das Hervorstechen | -1.2% | Global, mit höchster Auswirkung in reifen Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktkosten schränken die Erschwinglichkeit für Massenmarktkonsumenten ein

Premium-Preisstrategien schaffen zwar Unterstützung für die Markenpositionierung und Margenziele, erzeugen jedoch Zugangshürden, die die Marktdurchdringung über wohlhabende Verbrauchersegmente hinaus einschränken. Proteinzutatenkosten, insbesondere für hochwertige Molkenproteinisolate und pflanzliche Alternativen, stellen erhebliche Inputkostenbelastungen dar, die Hersteller typischerweise über die Einzelhandelspreise an die Verbraucher weitergeben. Die Antidumping-Entscheidung des US-amerikanischen Handelsministeriums zu chinesischem Erbsenprotein mit Margen von bis zu 280,31 % schränkt kostengünstige Beschaffungsoptionen für pflanzliche Proteine weiter ein und könnte Initiativen zur Entwicklung inländischer Zutaten beschleunigen Bundesregister [4]Quelle: Bundesregister, „Bestimmtes Erbsenprotein aus der Volksrepublik China”, federalregister.gov. Die mit klaren Proteinformulierungen verbundene Fertigungskomplexität, einschließlich spezialisierter Verarbeitungsanlagen und Qualitätskontrollanforderungen, fügt Betriebskosten hinzu, die kleinere Marken nur schwer absorbieren können. Die Herausforderung verschärft sich in Schwellenmärkten, wo Einkommensbeschränkungen die Zahlungsbereitschaft für Premiumpreise bei funktionellen Getränken einschränken und potenziell die geografische Expansion und das Volumenwachstum verlangsamen. Kleine und mittlere Unternehmen haben Schwierigkeiten, einen profitablen Betrieb zu erzielen und gleichzeitig den Marktpreiserwartungen gerecht zu werden, was zu Konsolidierungsdruck führt.

Begrenzte Bekanntheit in Schwellenmärkten schränkt die Einführung ein

Die Akzeptanz funktioneller Getränke in verschiedenen Märkten wird stark von kulturellen Faktoren und der Produktvertrautheit beeinflusst. Regulatorische Rahmenbedingungen in Ländern wie Australien, Neuseeland, China und Japan variieren erheblich und schaffen fragmentierte Vorschriften, die als Markteintrittsbarrieren wirken. Diese Barrieren hindern Protein Water Marken daran, Skaleneffekte in der Region zu erzielen. Außerdem hinken regulatorische Rahmenbedingungen in Schwellenmärkten häufig hinter entwickelten Regionen zurück, wenn es darum geht, klare Richtlinien für Aussagen zu funktionellen Getränken zu etablieren, was für Hersteller, die Produktvorteile effektiv kommunizieren möchten, Unsicherheit schafft. Darüber hinaus erschwert das begrenzte Verbraucherbewusstsein für die Vorteile von Protein Water im Vergleich zu traditionellen Hydratationsoptionen die Marktdurchdringung. In Schwellenmärkten assoziieren Verbraucher Proteinergänzung häufig mit traditionellen Nahrungsquellen, was erhebliche Marketinginvestitionen erfordert, um das Kategorienbewusstsein aufzubauen, bevor man sich auf die Markendifferenzierung konzentriert. Darüber hinaus schränkt eine unzureichende Einzelhandelsinfrastruktur in vielen Schwellenmärkten die Vertriebskanäle ein und zwingt Protein Water Marken, sich auf Premiumoutlets zu verlassen, was ihre Massenmarktreichweite begrenzt und die Möglichkeiten zum Aufbau von Verbraucherbewusstsein reduziert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Geschmack: Klare Formulierungen treiben die Premium-Positionierung voran

Das beschleunigte Wachstum des nicht-aromatisierten Segments mit einer CAGR von 14,78 % bis 2031 spiegelt anspruchsvolle Verbraucherpräferenzen für minimalistische Formulierungen wider, die funktionelle Vorteile gegenüber der Geschmacksmaskierung priorisieren. Obwohl aromatisierte Varianten im Jahr 2025 einen Marktanteil von 71,45 % halten, deutet die Entwicklung hin zu nicht-aromatisierten Optionen auf eine Reifung des Verbrauchergeschmacks und ein gesteigertes Vertrauen in das inhärente Geschmacksprofil von Protein Water hin. Die Technologie des klaren Molkenproteinisolats, die transparente Formulierungen ohne Beeinträchtigung des Proteingehalts ermöglicht, erfüllt die Verbrauchernachfrage nach einer „sauberen” visuellen Präsentation bei gleichzeitiger Aufrechterhaltung der Nährwirksamkeit. Die Verschiebung entspricht breiteren Getränkeindustrietrends hin zu reduziertem Zuckergehalt und der Eliminierung künstlicher Zutaten, unterstützt durch die aktualisierten „gesunden” Kennzeichnungskriterien der FDA, die nährstoffdichte Formulierungen bevorzugen.

Die Dominanz des aromatisierten Segments spiegelt die Mainstream-Verbraucherpräferenzen für vertraute Geschmacksprofile wider, die den Übergang von traditionellen Sportgetränken und aromatisierten Wässern erleichtern. Fruchtbasierte Aromen, insbesondere Zitrus- und Beerenkombinationen, nutzen die etablierte Verbraucherakzeptanz und maskieren gleichzeitig potenzielle Protein-Nachgeschmäcker, die das Wiederholungskaufverhalten einschränken könnten. Innovationen bei natürlichen Aromatisierungssystemen, einschließlich botanischer Extrakte und Fruchtessenzen, erfüllen Clean-Label-Anforderungen bei gleichzeitiger Aufrechterhaltung der sensorischen Attraktivität. Das Aufkommen anspruchsvoller Geschmacksprofile, wie Protein-Kaffee-Verstärker und adaptogene Mischungen, zielt auf spezifische Verbrauchersegmente ab, die funktionelle Vorteile über die grundlegende Proteinergänzung hinaus suchen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verpackung: Nachhaltigkeit gestaltet die Behälterinnovation neu

PET-Flaschen dominierten mit 74,10 % des Volumens im Jahr 2025 aufgrund etablierter Fertigungslinien und leichtgewichtiger Logistik. Dosen werden jedoch bis 2031 voraussichtlich mit einer CAGR von 13,94 % expandieren, da klimabewusste Millennials unendlich recycelbare Verpackungen bevorzugen. Frühe Anwender betonen geringere Treibhausgasemissionen, während Einzelhändler die dosenfreundliche Logistik und stapelbare Displays schätzen, die die Regaldichte maximieren. Die Protein Water Marktgröße für Dosenformate wird voraussichtlich erheblich steigen, da Getränkeabfüller Linien umrüsten, die ursprünglich für aromatisiertes Sprudelwasser konzipiert wurden. PET bleibt kosteneffizient, insbesondere für die Regalattraktivität klarer Flaschen und Einzelportionsvarianten für Fitnessstudios und Convenience-Stores. Dennoch treiben unternehmerische Netto-Null-Ziele die Forschung zu Bio-PET, pflanzenbasierten Verschlüssen und angebundenen Verschlüssen voran, die mit den bevorstehenden EU-Verpackungsvorschriften übereinstimmen.

Glas bleibt eine Nische aufgrund von Gewicht und Bruchrisiko. Beutel erscheinen in begrenzten reisefreundlichen Auflagen, stehen jedoch vor Wahrnehmungshürden hinsichtlich der Recycelbarkeit. Letztendlich ergänzt die Behälterdifferenzierung die Geschmacks- und Funktionsgeschichten und hilft Marken, sich in überfüllten Getränkekühlern abzuheben. Andere Verpackungsformate, einschließlich Beutel und Tetrapack, dienen Nischenanwendungen, stehen jedoch vor Einführungshürden im Zusammenhang mit der Verbraucherwahrnehmung und technischen Einschränkungen bei der Aufrechterhaltung der Proteinstabilität. Die Bewegung der Branche hin zu nachhaltigen PET-Alternativen, einschließlich biobasierter und recycelter Inhaltsoptionen, könnte die Lücke zwischen Kosteneffizienz und ökologischer Verantwortung schließen.

Nach Vertriebskanal: Digitaler Handel beschleunigt den Zugang

Supermärkte und Hypermärkte trugen im Jahr 2025 44,85 % der Umsätze bei und nutzten das Vertrauen der Käufer und die Sichtbarkeit für Impulskäufe. Dennoch verzeichnet der Online-Einzelhandel bis 2031 eine CAGR von 17,62 %, was die strukturelle Migration hin zu E-Grocery und Direktvertriebsmodellen widerspiegelt. Die dem digitalen Kanal zuzurechnende Protein Water Marktgröße wird stetig wachsen, da automatische Nachbestellungsabonnements die Reibung für Wiederholungskäufer verringern, die das Getränk als tägliches Ritual betrachten. Social-Media-Retargeting leitet Käufer zu Markenseiten, die gemischte Geschmackspakete, personalisierte Starter-Kits und Treuepunkte anbieten, die für Fitnessaccessoires eingelöst werden können, und vertieft so das Engagement über Preisaktionen hinaus. Stationäre Handelsketten reagieren mit Click-and-Collect-Diensten, dedizierten Regalbereichen für funktionelle Getränke und Datenaustauschs-Partnerschaften, die das Sortiment im Regal verbessern.

Sekundäre Kanäle stärken die Markenallgegenwart. Universitätsmensaprogramme testen Pilotverträge, um oft kritisierte zuckerhaltige Getränkeportfolios zu kompensieren, und positionieren Protein Water als bessere Alternative. Convenience- und Lebensmittelgeschäfte dienen als wichtige sekundäre Kanäle für Konsumgelegenheiten unterwegs, obwohl ihr begrenzter Kühlraum die SKU-Proliferation und Markensichtbarkeit einschränkt. Das Aufkommen spezialisierter Gesundheitseinzelhandelskanäle, einschließlich Ernährungsgeschäften und Fitnesszentren, zielt auf Kernverbrauchersegmente mit höherem Engagement und Zahlungsbereitschaft für Premiumpreise ab. Verkaufsautomaten auf Unternehmensgeländen und in Verkehrsknotenpunkten sprechen Büroangestellte an, die leichten, erfrischenden Kraftstoff suchen. Spezialisierte Gesundheitskostläden kuratieren proteinreiche SKUs neben Kollagenriegeln und Keto-Snacks und profitieren vom Aggregator-Besucherverkehr etikettenbewusster Verbraucher.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die Marktführerschaft Nordamerikas mit einem Anteil von 37,78 % im Jahr 2025 spiegelt eine reife Proteinergänzungskultur und eine etablierte Infrastruktur für funktionelle Getränke wider, die die Kategorieentwicklung unterstützt. Die Region profitiert von anspruchsvollen Einzelhandelsnetzwerken, einschließlich spezialisierter Ernährungsgeschäfte und Premium-Lebensmittelketten, die optimale Produktplatzierung und Verbraucheraufklärungsmöglichkeiten bieten. Die regulatorische Klarheit durch die aktualisierten „gesunden” Kennzeichnungsrichtlinien der FDA, die ab Februar 2025 in Kraft treten, schafft günstige Bedingungen für die Kommunikation von Gesundheitsaussagen und Mainstream-Marketingstrategien. Die Zahlungsbereitschaft der Verbraucher für funktionelle Vorteile, kombiniert mit hohen verfügbaren Einkommensniveaus, unterstützt nachhaltige Geschäftsmodelle für Protein Water Marken.

Asien-Pazifik entwickelt sich mit einer CAGR von 13,67 % bis 2031 zur am schnellsten wachsenden Region, angetrieben durch eine expandierende Mittelschicht, ein wachsendes Gesundheitsbewusstsein und staatliche Initiativen zur Förderung funktioneller Lebensmittel. Die regulatorische Reife Japans, demonstriert durch die vorgeschlagenen Überarbeitungen der Verbraucherschutzbehörde zu den Kennzeichnungsanforderungen für funktionelle Lebensmittel im Juni 2024, signalisiert eine Marktreifung, die die Kategorienlegitimität und Verbraucherakzeptanz gemäß Food Compliance International beschleunigen könnte. Die Präferenz der Region für lokale Aromen, wie Yuzu und Lychee, unterstützt die Einführung regionsspezifischer Produkte und vermeidet die negative Wahrnehmung von „westlichen Proteinshakes”. Die rasche Einführung des mobilen Handels in der Region erleichtert Produktproben und Verbraucher-Feedback und ermöglicht es agilen Start-ups, ihre Produktangebote schnell zu verfeinern.

Europa und andere Regionen stellen aufkommende Chancen mit unterschiedlichen regulatorischen Rahmenbedingungen und Verbraucherakzeptanzniveaus dar, die lokalisierte Markteintrittsstrategien erfordern. Die Betonung der Region auf Nachhaltigkeit und Clean-Label-Formulierungen entspricht der Positionierung von Protein Water, obwohl Preissensibilität und etablierte Getränkepräferenzen Einführungsherausforderungen schaffen. Die Märkte in Südamerika sowie im Nahen Osten und Afrika sind noch im Entstehen, bieten jedoch langfristiges Wachstumspotenzial, da wirtschaftliche Entwicklung und Urbanisierung die Einführung funktioneller Getränke vorantreiben. Die globale Attraktivität von Protein Water, kombiniert mit standardisierten Fertigungsprozessen, ermöglicht skalierbare internationale Expansionsstrategien für etablierte Marken mit ausreichenden Kapitalressourcen.

Regulatorisches Umfeld

Proteinwasser positioniert sich zwischen abgefülltem Wasser, funktionellen Getränken und Sporternährung, sodass die Compliance vom Status der Inhaltsstoffe, den Anreicherungsvorschriften und der Kennzeichnung bzw. den Angaben abhängt. In den Vereinigten Staaten reguliert die FDA proteinangereicherte Getränke im Rahmen des Federal Food, Drug, and Cosmetic Act, wobei die Formulierung auf zugelassenen Lebensmittelzusatzstoffen oder GRAS-Substanzen basiert (wie in 21 CFR Parts 170-172 dargelegt) und eine verpflichtende Nährwertkennzeichnung gemäß 21 CFR Part 101 vorschreibt. Der aktualisierte Rahmen der FDA für die Nährwertangabe „gesund", der seit Februar 2025 gilt, dient als Ankerpunkt für die Vermarktung von kalorien- und zuckerreduziertem Proteinwasser und verstärkt den Zusammenhang zwischen Formulierungsvariablen (Kalorien, zugesetzter Zucker, Natrium, gesättigte Fettsäuren) und der Berechtigung zu Angaben auf der Verpackung.

In Europa arbeiten Hersteller im Rahmen harmonisierter Anreicherungsvorschriften gemäß der Verordnung (EG) Nr. 1925/2006 (in geänderter Fassung), die den freiwilligen Zusatz von Vitaminen, Mineralstoffen und bestimmten anderen Stoffen regelt und dabei die Sicherheits- und Zusammensetzungsprüfung bei der Zugabe von Nährstoffen zu Getränken aufrechterhält. Kanada verwaltet die Anreicherung weiterhin über die Richtlinien von Health Canada und die Food and Drug Regulations, und eine branchenweite Compliance-Frist zum 1. Januar 2026 im Zusammenhang mit aktualisierten Anforderungen an die Vitamin-D-Anreicherung in bestimmten Milch- und Getränkekategorien zeigt, wie sich ändernde Anreicherungsanforderungen zu Neuformulierungs- und Umetikettierungsarbeiten für Proteinwasserprodukte mit Milchderivaten oder Vitaminzusatz-Positionierung führen können.

Wettbewerbsumfeld

Der Protein Water Markt weist eine moderate Fragmentierung auf, die sowohl etablierten Getränkekonzernen als auch spezialisierten Ernährungsmarken Möglichkeiten bietet, durch differenzierte Positionierungsstrategien Marktanteile zu gewinnen. Zu den weltweit renommierten Unternehmen auf dem Markt gehören Arla Foods amba, Protein2o und andere. Die wichtigsten Akteure, die um große Marktanteile konkurrieren, und kleine regionale Akteure bedienen eine kleine Region, um auf der anderen Seite Marktanteile zu gewinnen. Die wichtigsten Akteure sind über alle Regionen verteilt, wobei die Mehrheit in Nordamerika und Europa ansässig ist. Die wichtigsten Strategien, die von den Akteuren zur Aufrechterhaltung der Wettbewerbsfähigkeit auf dem Markt eingesetzt werden, sind Expansionen, Innovationen und Neuprodukteinführungen.

Neue Marktteilnehmer differenzieren sich durch den Fokus auf pflanzliche Formulierungen, nachhaltige Verpackungslösungen und direkte Community-Engagement-Strategien. Einige arbeiten mit Auftragsherstellern zusammen, um kapitalleichte Finanzmodelle aufrechtzuerhalten und gleichzeitig Ressourcen für digitale Marketinginitiativen und Influencer-Partnerschaften umzuschichten. Regionale Marken nutzen lokale Geschmackspräferenzen, wie Mango-Chili in Mexiko und Schwarze Johannisbeere in Skandinavien, und setzen auf Kleinserien-Storytelling, um Verbraucher anzusprechen, die Authentizität suchen. Bemühungen um geistiges Eigentum konzentrieren sich auf Innovationen wie Mikrofiltration für Proteinklarheit, proprietäre Geschmacksmaskierungstechnologien und patentierte Kaltfüllprozesse, die die Haltbarkeit ohne den Einsatz von Konservierungsstoffen verlängern.

Strategische Ansätze divergieren: Große Konzerne integrieren Protein Water in umfassende „Total Hydration”-Portfolios, die Sportgetränke, Elektrolytgetränke und aromatisierte Wässer umfassen, und nutzen gebündelte Aktionen zur Umsatzsteigerung. Nischenakteure hingegen stärken ihre Markengemeinschaften durch die Förderung von Boutique-Fitnessstudios und die Organisation interaktiver Workout-Challenges, um Teilnehmer in langfristige Abonnenten umzuwandeln. Das Fusionen- und Übernahmen-Umfeld bleibt aktiv, wobei große Getränkeunternehmen ergänzende Akquisitionen verfolgen, um Formulierungsexpertise zu verbessern und Glaubwürdigkeit bei Early-Adopter-Demografien aufzubauen.

Marktführer der Protein Water Branche

Arla Foods amba

Protein2o

Agropur

Athlex Beverages Private Limited

Anand Milk Union Limited (AMUL)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Produktbezogener Freiraum entsteht rund um multifunktionale Hydratationsformate, die über „nur Protein" hinausgehen, indem sie klares Protein mit Elektrolyten, Ballaststoffen und zuckerfreier Positionierung kombinieren. Im Mai 2026 stellte H2Pro+ in New York ein funktionelles Proteinwasser vor, das auf Molkenproteinisolat, präbiotischen Ballaststoffen und Elektrolyten in einem kalorienarmen Format basiert, während Not Rocket Science in Indien ein RTD-Proteinwasser einführte, das 100 % Molkenproteinisolat mit einer Elektrolytmischung kombiniert. Zusammen spiegeln diese Markteinführungen eine aktive Premiumisierung rund um Inhaltsstoffkombinationen wider, die sowohl Hydratations- als auch Ernährungsanwendungsfälle unterstützen, mit schnelleren Zyklen von der Konzeptidee bis zum Regal in Kanälen, die Testkäufe begünstigen, darunter Fitness, Fachhandel und E-Commerce.

Chancen in Herstellung und Formulierung sind zunehmend auch mit Inhaltsstoff- und Prozesstechnologien verknüpft, die Klarheit, Löslichkeit und Haltbarkeit unterstützen. Fortschritte bei der Löslichkeit und Klarheit pflanzlicher Proteine (zum Beispiel klare pflanzliche Proteinzutaten, auf die im Markt verwiesen wird) erweitern das Formulierungsrepertoire für Marken, die eine milchfreie Positionierung anstreben und dabei ein wasserähnliches sensorisches Profil beibehalten wollen. Parallel dazu verbessern Verpackungs- und Verarbeitungsentscheidungen die Flexibilität im Einzelhandel. Partnerschaften wie zwischen SIG und Oobli, die aseptische Abfüllung mit auf süßen Proteinen basierender Zuckerreduzierung kombinieren, zeigen, wie haltbare Verpackungskonzepte die Abhängigkeit von der Kühlkette verringern und breitere Platzierungen im Einzelhandel unterstützen können. Die einzelhandelsgetriebene Sortimentserweiterung bleibt ein kurzfristiger Skalierungsweg, wie die Ankündigung von Nichols und THG zeigt, eine Myprotein Clear Whey Protein Water-Reihe für Großbritannien (Markteinführung im September 2026) auf den Markt zu bringen, positioniert um ein Angebot mit hohem Proteingehalt pro Portion für Mainstream-Konsumenten.

Aktuelle Branchenentwicklungen

- Juli 2026: Nichols und THG kündigten eine Partnerschaft zur Einführung einer neuen Myprotein Clear Whey Protein Water-Reihe in Großbritannien an, terminiert für einen Rollout im September 2026. Die Partnerschaft bringt klare, wasserähnliche Proteinformate über eine etablierte Sporternährungsmarke einem breiteren Einzelhandelspublikum näher und unterstützt damit die Normalisierung der Kategorie über Nischen-Fitnesskanäle hinaus.

- Juni 2025: Amul führte in Indien ein Proteinwasser in einer klaren 500-ml-Flasche ein, positioniert rund um Molkenprotein, Zuckerfreiheit und zugesetzte Elektrolyte mit einem kalorienarmen Profil. Diese Einführung zeigt, wie große Molkereiunternehmen bestehende Molkenströme nutzen, um in die trinkfertige funktionelle Hydratation einzusteigen und die Massenbekanntheit von Proteinwasser in Schwellenmärkten zu beschleunigen.

- November 2024: Applied Nutrition stellte Sparkling Protein Water vor, formuliert mit Protein, ohne Zucker, elektrolytreichem Kokoswasserpulver und zugesetztem Vitamin C in einer Dosenverpackung. Die Einführung stärkte spritzige und in Dosen verpackte Varianten als Differenzierungsweg im Proteinwassersegment und ordnete die Kategorie dem Unterwegs-Konsum und breiteren funktionellen Getränkesortimenten zu.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Getränke, die als Proteinwasser verkauft werden, bei denen Protein (üblicherweise Isolate) dem Wasser zugesetzt und für Hydratation plus Proteinaufnahme vermarktet wird. Wir bemessen den Markt wertmäßig anhand von Einzelhandels- und Online-Verkäufen von Produkten, die als Proteinwasser positioniert und gekennzeichnet sind.

Ausschlüsse des Geltungsbereichs: Diese Bemessung zählt keine anrührbaren Proteinpulver, standardmäßige trinkfertige Protein-Shakes oder breitere funktionelle Wässer, die sich nicht als Proteinwasser positionieren.

Übersicht der Segmentierung

- Nach Geschmack

- Aromatisiert

- Nicht-Aromatisiert

- Nach Verpackung

- PET-Flasche

- Dose

- Sonstige

- Nach Vertriebskanal

- Supermärkte/Hypermärkte

- Convenience-/Lebensmittelgeschäfte

- Online-Einzelhandel

- Sonstige Vertriebskanäle

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Südafrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktbemessung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde genutzt, um die erste Marktstruktur aufzubauen, insbesondere im Hinblick darauf, was als Proteinwasser gilt, wie diese Produkte verkauft werden und wo die Nachfrage am schnellsten wächst. Wir bezogen uns auf öffentliche Quellen wie die Kennzeichnungsrichtlinien der US-FDA, Kontextdaten des USDA zu Lebensmitteln und Getränken, die Lebensmittelinformationsvorschriften der Europäischen Kommission und Verbrauchsindikatoren von Institutionen wie WHO und OECD.

Um das Modell praxisnah zu gestalten, prüften wir außerdem Unternehmensmeldungen, Investorenpräsentationen, Ankündigungen von Einzelhändlern und Presseberichte, um typische Verpackungsformate und Preisverhalten über verschiedene Kanäle hinweg zu verstehen. Zusätzlich wurde ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Nachrichten selektiv genutzt, um die Umsatzentwicklung wichtiger Marken plausibilitätszuprüfen, und eine Patentdatenbankrecherche half, Aktivitäten rund um Formulierungen und Proteinquellen zu validieren. Diese Quellen sind lediglich beispielhaft, und wir nutzten weitere öffentliche Referenzen zur Datenerhebung, Validierung und Klärung.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf Interviews und strukturierte Fragebögen mit Getränkemarken, Teilnehmern aus dem Bereich Inhaltsstoffe und Verpackung, Distributoren und kanalseitigen Funktionen, die Preis- und Absatzveränderungen frühzeitig erkennen. Für eine globale Perspektive hielten wir die Abdeckung über APAC, EMEA und Amerika ausgewogen, damit Annahmen zu Online-Wachstum, Regalerweiterung und Geschmacksmix hinterfragt und anschließend verfeinert werden konnten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 37% | CXOs: 14% | APAC: 43% |

| Mid-Tier: 45% | Funktions-/Bereichsleiter: 30% | EMEA: 37% |

| Kleinere Akteure: 18% | Manager: 56% | Amerika: 20% |

Marktbemessung & Prognose

Die Marktbemessung beginnt mit einem Top-Down-Ansatz, bei dem die Kategorienachfrage anhand regionaler Signale zum Konsum funktioneller Getränke, Mustern der Kanalexpansion und beobachteter Preisspannen für Proteinwasser rekonstruiert wird. Die Gesamtwerte werden anschließend durch selektive Bottom-Up-Näherungen bestätigt, etwa durch stichprobenweise ermittelte ASPs auf SKU-Ebene multipliziert mit geschätzten Volumina und Kanalprüfungen, was hilft, eine Untererfassung bei kleineren, online-orientierten Marken auszugleichen.

Wichtige Modelleingaben umfassen den durchschnittlichen Verkaufspreis nach Verpackungstyp (PET-Flasche, Dose und andere Verpackungen), den Anteilssplit zwischen aromatisierten und nicht aromatisierten Produkten, Verschiebungen im Vertriebskanalmix (insbesondere Online-Handel gegenüber Lebensmitteleinzelhandel) und regionale Wachstumssignale im Zusammenhang mit Gesundheitspositionierung und praktischen Formaten. Für die Prognose nutzten wir Szenarioanalysen, gestützt durch Expertenkonsens, wobei der Basisfall an erwartete Regalflächengewinne, Online-Durchdringung und eine stetige Preisentwicklung angelehnt ist, statt an eine einzelne, aggressive Adoptionskurve. Wenn direkte Volumensignale für Nischenverpackungen fehlen, verwenden wir konservative Näherungsannahmen und testen diese anschließend in Interviews auf ihre Belastbarkeit, bis das implizierte Wachstum realistisch bleibt.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch mehrere Prüfschritte, bei denen die modellierten Ergebnisse mit unabhängigen Indikatoren wie Preisspannen, Richtung des Kanalmixes und regionaler Nachfragedynamik verglichen werden. Ausreißer werden im Detail überprüft, und wenn eine Abweichung nicht durch Geltungsbereich oder zeitliche Faktoren erklärt werden kann, überprüfen wir die Annahmen erneut und führen ein Folgegespräch mit relevanten Teilnehmern.

Vor der Freigabe durchläuft der vollständige Datensatz und die Berechnungen eine mehrstufige Analystenprüfung, um Arithmetik, Einheitenumrechnungen und logische Konsistenz zu bestätigen. Der Bericht wird jährlich aktualisiert, und bei größeren Ereignissen, die Preisgestaltung, Vertriebszugang oder Kategoriedefinitionen verändern, werden Zwischenaktualisierungen vorgenommen. Unmittelbar vor der Lieferung wird eine finale Prüfung abgeschlossen, damit Kunden die aktuellste Sicht erhalten, die mit den jüngsten öffentlichen Signalen übereinstimmt.

Vergleich der Marktschätzung von Mordor Intelligence für Proteinwasser mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Proteinwasser können weit voneinander abweichen, selbst wenn das Thema gleich klingt, da die Grenzen und die erfassten Produktformen nicht immer konsistent sind. Unterschiede entstehen auch durch die Behandlung von Preisen, die Frage, ob das Basisjahr abgeglichen ist, und die Aggressivität, mit der die Adoption in neueren Kanälen projiziert wird.

Durch die kanalweise Verfolgung der Preisgestaltung und jährlich erneuerte Geltungsbereichsprüfungen begrenzt Mordor Intelligence die Zählung auf Proteinwassergetränke und vermeidet die Vermischung mit anrührbaren Pulvern oder breiteren funktionellen Getränkepools, was die Gesamtsummen schnell in die Höhe treiben könnte. Ein weiterer häufiger Grund für Abweichungen ist das Timing der Währung und die regionale Gewichtung, da schnelles Wachstum in einer Region die globale Kurve verändern kann, wenn Annahmen nicht mit lokalem Kanal-Feedback validiert werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 92,81 Mio. USD (2026) | |

| Globale Unternehmensberatung A | 848,60 Mio. USD (2024) | Nutzt einen breiteren Umsatzpool, der angrenzende Interpretationen funktioneller Getränke und weitere Produktdefinitionen einschließen kann, mit einem anderen Basisjahr, was die direkte Abstimmung mit einer ausschließlich auf Proteinwasser beschränkten Grenze erschwert. |

| Branchenverlag B | 1,38 Mrd. USD (2025) | Schließt ausdrücklich anrührbare Pulverformate und breitere Verpackungs- und Kanalstrukturen ein, sodass sich der Geltungsbereich über Getränke hinaus erstreckt, die strikt als Proteinwasser verkauft werden, was den angegebenen Wert nach oben treibt. |

Der Vergleich zeigt, dass die meiste Abweichung zunächst durch Entscheidungen zum Geltungsbereich entsteht und danach durch das Timing des Basisjahres und die Behandlung der Preisgestaltung. Wenn Definitionen konstant gehalten und Annahmen anhand der Kanalrealitäten überprüft werden, wird die resultierende Marktgröße leichter nachvollziehbar, reproduzierbar und für die Planung nutzbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Protein Water Markt derzeit?

Der Protein Water Markt wird im Jahr 2026 auf 92,81 Millionen USD geschätzt und soll bis 2031 einen Wert von 169,79 Millionen USD erreichen, was einer CAGR von 12,86 % entspricht.

Welche Region führt heute die Protein Water Umsätze an?

Nordamerika führt mit 37,78 % der Umsätze im Jahr 2025 aufgrund einer reifen Sporternährungskultur und klarer regulatorischer Leitlinien.

Welches Geschmackssegment wächst am schnellsten?

Nicht-aromatisierte SKUs wachsen bis 2031 mit einer CAGR von 14,78 %, da Verbraucher minimalistische Zutatenlisten bevorzugen.

Wie wichtig ist der Online-Einzelhandel für Protein Water?

Der Online-Einzelhandel ist der am schnellsten expandierende Kanal und soll bis 2031 eine CAGR von 17,62 % verzeichnen, da Käufer Abonnement- und Direktvertriebsbequemlichkeit bevorzugen.

Seite zuletzt aktualisiert am: