Marktgröße und Marktanteil für trinkfertigen Kaffee in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

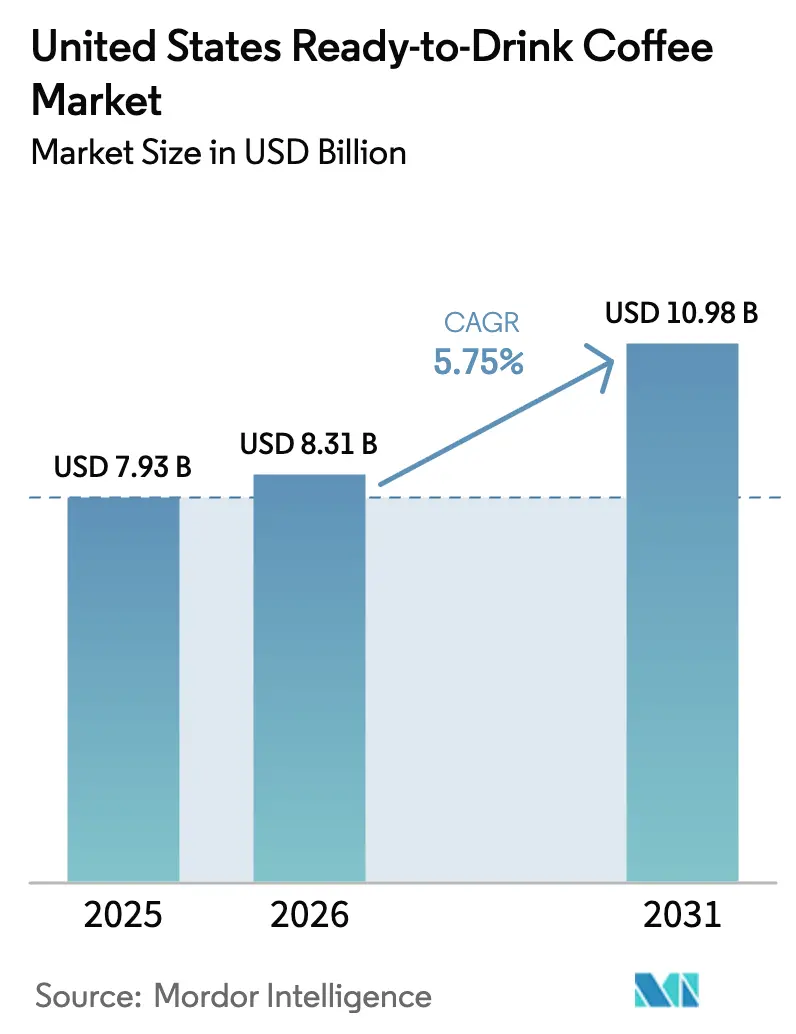

| Marktgröße im Basisjahr (2025) | 7.93 Milliarden US-Dollar |

| Marktgröße (2026) | 8.31 Milliarden US-Dollar |

| Marktgröße (2031) | 10.98 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.75% CAGR |

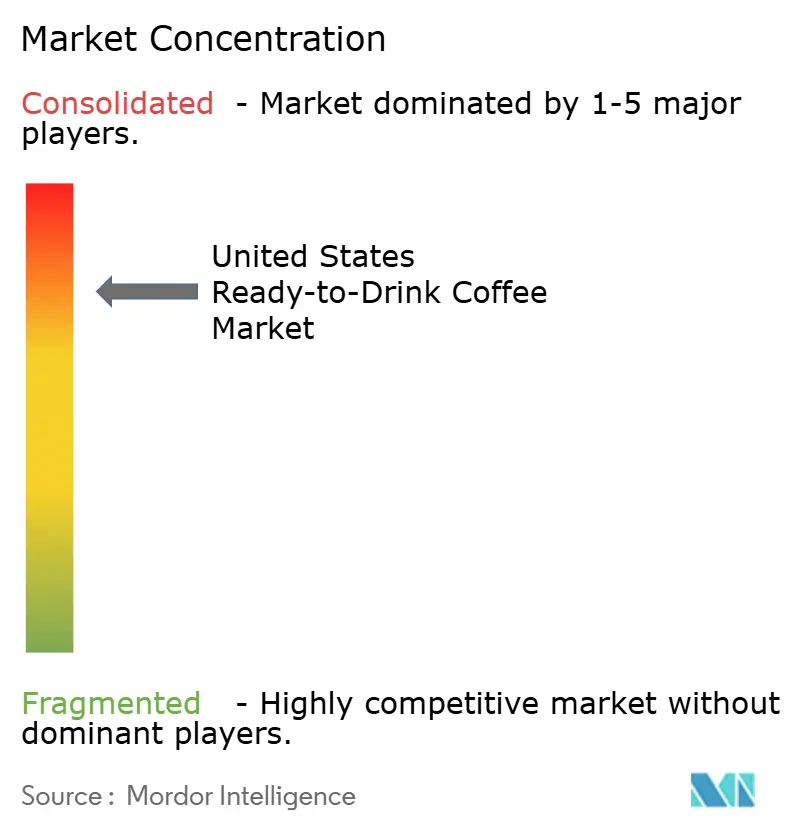

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für trinkfertigen Kaffee in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße des Marktes für trinkfertigen Kaffee in den Vereinigten Staaten wird voraussichtlich von USD 7,93 Milliarden im Jahr 2025 auf USD 8,31 Milliarden im Jahr 2026 wachsen und bis 2031 USD 10,98 Milliarden bei einer zusammengesetzten jährlichen Wachstumsrate (CAGR) von 5,75 % über den Zeitraum 2026–2031 erreichen. Dieses Wachstum wird durch die Kombination aus Bequemlichkeit, erstklassigen Geschmacksprofilen und funktioneller Ernährung angetrieben, die Kaffee als leistungsorientiertes Getränk neu definieren. Die Cold-Brew-Technologie hat sich von Spezialitätscafés auf die Regale des Massenmarkts ausgeweitet, während energieangereicherte Formulierungen nun 38,01 % des funktionalitätsbasierten Wertes ausmachen. Darüber hinaus sind pflanzliche Zutaten zu einer bedeutenden Präferenz unter Verbrauchern der Generation Z (Gen Z) und Millennials geworden. Schwankungen bei den Rohstoffpreisen haben die vertikale Integration gefördert, und die Vorschriften der US-amerikanischen Lebensmittel- und Arzneimittelbehörde (FDA) zu „gesunden” Angaben haben zu zuckerarmen Neuformulierungen und mehr Transparenz bei der Kennzeichnung geführt. Der Markt bleibt hochgradig wettbewerbsintensiv, wobei Marken, die Funktionalität und Nachhaltigkeit erfolgreich kombinieren, in einem zunehmend kanalübergreifenden Umfeld Verbraucherloyalität gewinnen.

Wichtigste Erkenntnisse des Berichts

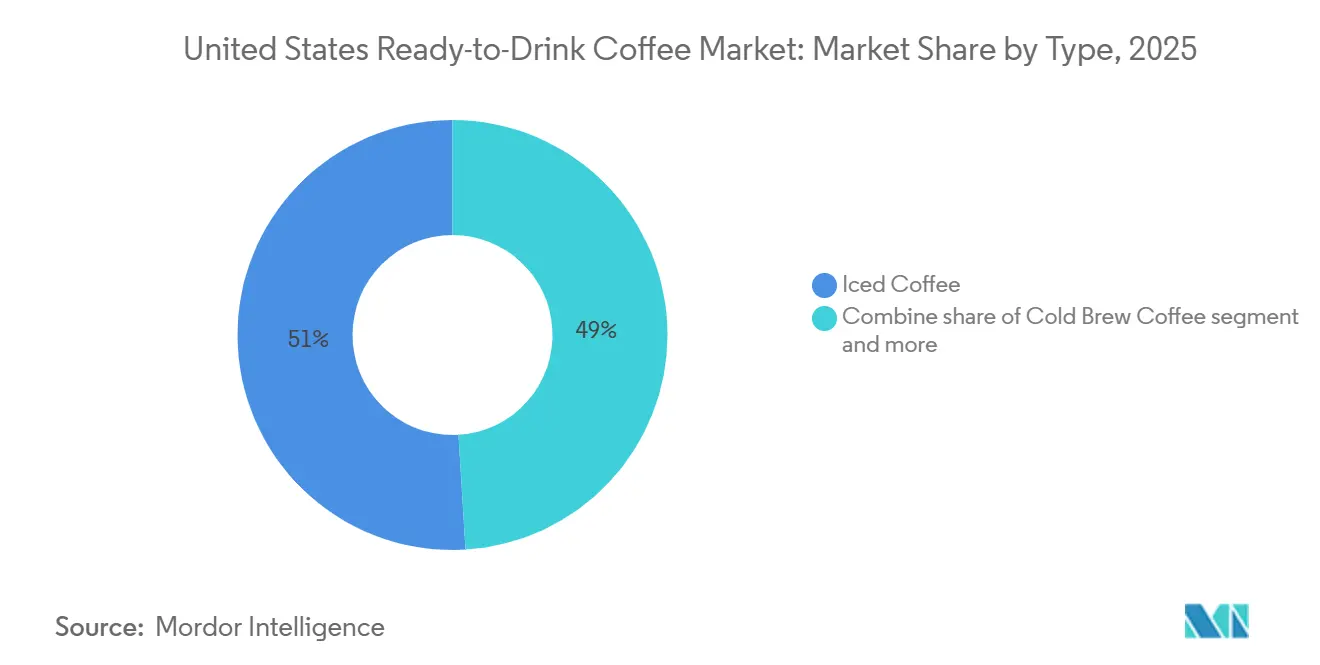

- Nach Typ führte Eiskaffee mit einem Anteil von 50,96 % am Markt für trinkfertigen Kaffee in den Vereinigten Staaten im Jahr 2025, während Cold-Brew-Kaffee bis 2031 voraussichtlich mit einer CAGR von 6,71 % wachsen wird.

- Nach Verpackung entfielen 35,82 % der Marktgröße für trinkfertigen Kaffee in den Vereinigten Staaten im Jahr 2025 auf PET-Flaschen, die mit einer CAGR von 6,50 % wachsen.

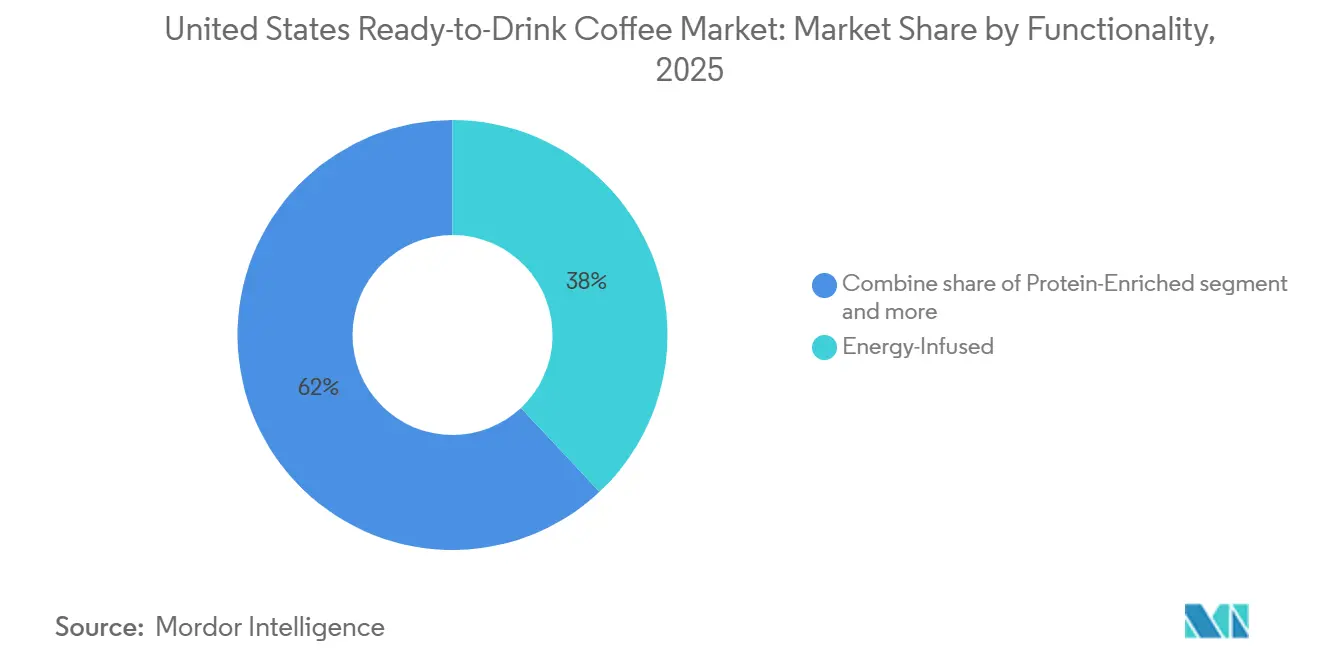

- Nach Funktionalität hielten energieangereicherte Formulierungen im Jahr 2025 einen Anteil von 38,01 % am Umsatz und werden bis 2031 voraussichtlich mit einer CAGR von 6,56 % wachsen.

- Nach Vertriebskanal entfielen 66,71 % des Umsatzes im Jahr 2025 auf den Einzelhandel, der mit einer CAGR von 6,53 % wächst, was die Bedeutung von Supermärkten, Convenience-Stores und dem E-Commerce unterstreicht.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für trinkfertigen Kaffee in den Vereinigten Staaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung einer Kaffeekultur zum Mitnehmen unter Verbrauchern der Generation Z und Millennials | +1.2% | National, mit Konzentration in städtischen Zentren und Universitätsstädten | Mittelfristig (2–4 Jahre) |

| Zunehmendes Gesundheitsbewusstsein und Nachfrage nach zuckerarmen und funktionellen trinkfertigen Kaffeeprodukten | +1.0% | National, am stärksten in Ballungsräumen an der Westküste und im Nordosten | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach pflanzlichen und milchfreien Formulierungen für trinkfertigen Kaffee | +0.8% | National, mit früher Verbreitung in Kalifornien, Oregon und Washington | Mittelfristig (2–4 Jahre) |

| Geschmacksdiversifizierung und Premiumisierung zur Unterstützung der Verbraucherpräferenz für einzigartige Geschmackserlebnisse | +0.7% | National, mit auf einkommensstarke städtische Märkte konzentrierten Premiumsegmenten | Langfristig (≥ 4 Jahre) |

| Starkes Wachstum des E-Commerce und der Online-Lieferkanäle, das die Produktverfügbarkeit und den Komfort verbessert | +0.9% | National, beschleunigt in Vorstadt- und ländlichen Gebieten mit geringer Einzelhandelsdichte | Kurzfristig (≤ 2 Jahre) |

| Integration funktioneller Zutaten wie Adaptogene, Nootropika und pflanzliche Proteine | +0.6% | National, mit frühem Aufschwung in gesundheitsbewussten Küstenmärkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung einer Kaffeekultur zum Mitnehmen unter Verbrauchern der Generation Z und Millennials

Verbraucher der Generation Z und Millennials machen zusammen mehr als 50 % der Käufe von trinkfertigem Kaffee aus, angetrieben durch Lebensstilentscheidungen, die Bequemlichkeit und Mobilität gegenüber traditionellen Cafébesuchen priorisieren. Der Bericht „2024 National Coffee Data Trends” der Nationalen Kaffeevereinigung hob hervor, dass 63 % der Verbraucher im Alter von 18 bis 34 Jahren mindestens einmal pro Woche trinkfertigen Kaffee kauften, was einem Anstieg von 12 Prozentpunkten seit 2020 entspricht [1]Quelle: Nationale Kaffeevereinigung, „2024 National Coffee Data Trends”, ncausa.org. Dieser Wandel wird zusätzlich durch Urbanisierung und längere Pendelzeiten beeinflusst, die Morgenroutinen verdichten und die Nachfrage nach haltbaren Einzelportionsoptionen erhöhen. Starbucks reagierte auf diesen Trend, indem es 2024 eine Partnerschaft mit Gopuff einging, um eine 15-minütige Lieferung seiner abgefüllten Frappuccino- und Cold-Brew-Produkte in 650 US-amerikanischen Städten anzubieten und damit die Unmittelbarkeitserwartungen jüngerer Verbraucher direkt zu erfüllen. Darüber hinaus profitiert das Segment der Produkte zum Mitnehmen von der Präsenz in sozialen Medien, da optisch ansprechende Verpackungen und limitierte Geschmacksrichtungen organische Werbung durch nutzergenerierte Inhalte auf Plattformen wie Instagram und TikTok fördern.

Zunehmendes Gesundheitsbewusstsein und Nachfrage nach zuckerarmen und funktionellen trinkfertigen Kaffeeprodukten

Gesundheitsbewusste Verbraucher achten stärker auf Zutatenlisten, was zu erheblichen Neuformulierungen im Markt für trinkfertigen Kaffee geführt hat. Die US-amerikanische Lebensmittel- und Arzneimittelbehörde (FDA) aktualisierte im Dezember 2024 ihre Kriterien für die Angabe „gesund” und legte eine Obergrenze für zugesetzten Zucker von 5 % des Tagesbedarfs pro Portion fest und verlangte Mindestbeiträge aus Lebensmittelgruppen wie Milchprodukte oder Vollkornprodukte [2]Quelle: US-amerikanische Lebensmittel- und Arzneimittelbehörde, „Endgültige Regel: Definition von ‚Gesund'”, fda.gov. Marken, die diese Kriterien erfüllen, können den Deskriptor „gesund” auf der Vorderseite der Verpackung verwenden, was einen Wettbewerbsvorteil im überfüllten Einzelhandelsumfeld bietet. Beispielsweise entsprechen Danones Silk NextMilk Kaffeesahner, die 2024 eingeführt wurden, diesem Trend, indem sie den Zuckergehalt im Vergleich zu herkömmlichen Sahnern um 50 % reduzieren und gleichzeitig durch proprietäre pflanzliche Proteinmischungen eine cremige Textur beibehalten. Darüber hinaus werden in funktionelle trinkfertige Kaffeeprodukte Zutaten wie präbiotische Ballaststoffe, mittelkettige Triglyceride (MCT)-Öl und Kollagenpeptide integriert, um den Verbraucherpräferenzen für Darmgesundheit, ketogene Diäten und Hautpflege gerecht zu werden. Eine 2024 im Journal of Functional Foods veröffentlichte Studie ergab, dass mit Inulin angereicherter Cold-Brew-Kaffee die Sättigungswerte im Vergleich zu Standardformulierungen um 18 % erhöhte, was das Potenzial von ballaststoffangereichertem trinkfertigem Kaffee als Mahlzeitenersatz unterstreicht.

Wachsende Nachfrage nach pflanzlichen und milchfreien Formulierungen für trinkfertigen Kaffee

Pflanzliche Milchalternativen haben sich von Nischenprodukten zu Mainstream-Optionen entwickelt, wobei Hafermilch und Mandelmilch nun in den Portfolios für trinkfertigen Kaffee weit verbreitet sind. Califia Farms, eine führende Marke im Bereich pflanzlicher trinkfertiger Kaffeebeverage, verzeichnete im ersten Halbjahr 2025 einen Umsatzanstieg von 22 % im Jahresvergleich bei seiner Cold-Brew-Hafermilch-Latte-Linie. Dieses Wachstum wurde durch laktoseintolerante Verbraucher und Flexitarier angetrieben, die nach Produkten mit geringeren Umweltauswirkungen suchen. Der Umweltfaktor ist besonders wichtig, da Lebenszyklusanalysen zeigen, dass die Hafermilchproduktion pro Liter 80 % weniger Treibhausgasemissionen verursacht als Kuhmilch. Coca-Colas Marke Fairlife, die sich traditionell auf ultrafiltierte Milchprodukte konzentriert hat, führte 2024 eine pflanzliche Core Power Elite-Variante ein. Dieses Produkt kombiniert Erbsenprotein mit Cold-Brew-Kaffee und richtet sich an Sportler, die Muskelregeneration und Zutaten mit sauberem Etikett priorisieren. Die regulatorische Konformität für pflanzliche Formulierungen ist relativ unkompliziert, da diese Produkte nicht den milchspezifischen Identitätsstandards der US-amerikanischen Lebensmittel- und Arzneimittelbehörde (FDA) unterliegen. Die Kennzeichnung muss jedoch klar sein und Verbraucher nicht über den Proteingehalt oder den Kalziumanreicherungsgrad in die Irre führen.

Geschmacksdiversifizierung und Premiumisierung zur Unterstützung der Verbraucherpräferenz für einzigartige Geschmackserlebnisse

Die Premiumisierung im Markt für trinkfertigen Kaffee spiegelt sich in der Verwendung von Bohnen aus Einzelursprung, Nitro-Infusion und einzigartigen Geschmacksprofilen wider, die es Marken ermöglichen, Preisaufschläge von 20 % bis 40 % im Vergleich zu Massenprodukten zu erzielen. Beispielsweise enthält Starbucks' Odyssey Blend trinkfertiger Kaffee, der im März 2024 eingeführt wurde, 100 % Arabica-Bohnen aus Lateinamerika und Ostafrika. Dieses Produkt ist darauf ausgerichtet, den Komfort des Konsums zu Hause zu bieten und gleichzeitig die mit Spezialitätscafés verbundene Qualität zu liefern. Limitierte saisonale Geschmacksrichtungen, wie der im August 2024 eingeführte Spiced Pumpkin Cream Cold Brew, erzeugen ein Gefühl der Dringlichkeit und fördern Wiederholungskäufe. Starbucks berichtete, dass diese saisonalen trinkfertigen Varianten im dritten Quartal 2024 zu 15 % des Gesamtumsatzes mit kaltem Kaffee beitrugen. Die Innovation bei Geschmacksprofilen entwickelt sich ebenfalls weiter und geht über Süße hinaus, um herzhafte und botanische Noten wie Kardamom, Lavendel und Kurkuma einzuschließen. La Colombes Triple Draft Latte, der ein proprietäres Stickstoffoxid-Infusionsverfahren verwendet, um eine schaumige Textur ohne den Einsatz von Milchprodukten zu erzeugen, zeigt, wie Prozessinnovation Produkten helfen kann, sich in einem wettbewerbsintensiven Markt abzuheben. Darüber hinaus wird Premiumisierung zunehmend mit ethischen Beschaffungspraktiken in Verbindung gebracht, da Verbraucher bereit sind, höhere Preise für Produkte mit Fairtrade-Zertifizierungen und Direkthandelsbeziehungen zu zahlen, die Kleinbauern unterstützen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge FDA-Vorschriften zu Angaben für funktionelle Getränke und Anforderungen an den Gesundheitsnachweis | -0.5% | National, betrifft alle Hersteller, die gesundheitsbezogene Angaben machen | Langfristig (≥ 4 Jahre) |

| Einschränkungen der Haltbarkeit und Qualitätsverschlechterung von gekühlten trinkfertigen Kaffeeprodukten | -0.4% | National, mit starken Auswirkungen in ländlichen Gebieten und Regionen mit geringer Vertriebsdichte | Mittelfristig (2–4 Jahre) |

| Komplexe Anforderungen an die Nährwertkennzeichnung und Offenlegungspflichten, die die Marketingflexibilität und die Verbraucherattraktivität einschränken | -0.3% | National, mit erhöhter Kontrolle in Kalifornien und New York | Kurzfristig (≤ 2 Jahre) |

| Volatilität und Preisschwankungen auf den Rohstoffmärkten für Kaffeebohnen | -0.6% | National, mit unverhältnismäßig starken Auswirkungen auf kleinere Marken ohne Absicherungskapazität | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge FDA-Vorschriften zu Angaben für funktionelle Getränke und Anforderungen an den Gesundheitsnachweis

Die US-amerikanische Lebensmittel- und Arzneimittelbehörde hat seit 2024 die Durchsetzung von Struktur-Funktions-Angaben und Nährstoffgehaltsdeskriptoren verstärkt. Hersteller sind nun verpflichtet, gesundheitsbezogene Marketingangaben durch randomisierte kontrollierte Studien oder epidemiologische Belege zu untermauern. Im Jahr 2024 richtete die FDA 14 Warnschreiben an Getränkeunternehmen wegen unbegründeter Angaben zu Immununterstützung, kognitiver Verbesserung und Stoffwechselgesundheit. Die Kosten für die Einhaltung der klinischen Validierung können pro Zutat USD 500.000 übersteigen, was eine erhebliche Herausforderung für aufstrebende Marken mit begrenzten Forschungs- und Entwicklungsbudgets darstellt. Darüber hinaus führt die aktualisierte Regel für die Angabe „gesund”, die im Dezember 2024 in Kraft tritt, strengere Grenzen für zugesetzten Zucker und Natriumgehalt ein. Dies hat zu Neuformulierungszyklen geführt, die Produkteinführungen verzögern und Erstmovervorteile verringern. Trotz dieser Herausforderungen können Marken, die diese regulatorischen Anforderungen erfolgreich erfüllen, eine glaubwürdige Differenzierung in einem Markt voller vager Wellness-Angaben erzielen. Die Datenbank der allgemein als sicher anerkannten Substanzen (GRAS) der FDA, die über 800 bestätigte Zutaten auflistet, dient als wertvolle Ressource für Formulierer, die vorab genehmigte funktionelle Zusatzstoffe suchen. Neuartige Botanika und Nootropika erfordern jedoch weiterhin umfangreiche Sicherheitsdokumentation.

Einschränkungen der Haltbarkeit und Qualitätsverschlechterung von gekühlten trinkfertigen Kaffeeprodukten

Gekühlte trinkfertige Kaffeeprodukte haben aufgrund von Faktoren wie Oxidation, Lipidranzidität und mikrobiellem Verderb eine Haltbarkeitsbeschränkung von 60 bis 90 Tagen. Dies schränkt ihren Vertrieb auf Gebiete mit gut entwickelter Kühlketteninfrastruktur ein. Eine 2024 im Journal of Food Science veröffentlichte Studie ergab, dass der gelöste Sauerstoffgehalt in Cold-Brew-Kaffee nach 45 Tagen Kühlhauslagerung um 35 % anstieg, was zu Fehlaromen führte, die als kartonartig oder abgestanden beschrieben wurden. Hochdruckverarbeitung und aseptische Verpackungstechnologien können die Haltbarkeit auf 180 Tage verlängern. Die erforderliche Kapitalinvestition für diese Systeme liegt jedoch zwischen USD 2 Millionen und USD 10 Millionen pro Produktionslinie, was vertikal integrierten Herstellern wie PepsiCo und Coca-Cola zugute kommt. Kleinere Röster hingegen setzen häufig auf regionale Vertriebsmodelle, die höhere Logistikkosten verursachen und ihre geografische Reichweite einschränken, um die Produktfrische zu gewährleisten. Die Herausforderung der Qualitätsverschlechterung wird durch Temperaturmissbrauch während des Transports und der Einzelhandelspräsentation weiter verschärft, da selbst kurze Exposition gegenüber Umgebungstemperaturen das mikrobielle Wachstum und die Geschmacksverschlechterung beschleunigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Cold Brew gewinnt Boden gegenüber der Dominanz von Eiskaffee

Eiskaffee machte 2025 50,96 % des typbasierten Umsatzes aus und unterstreicht damit seine etablierte Rolle als bevorzugtes trinkfertiges Format für Mainstream-Verbraucher, die Erschwinglichkeit und vertraute Geschmacksprofile priorisieren. Cold-Brew-Kaffee hingegen wird bis 2031 voraussichtlich mit einer jährlichen Rate von 6,71 % wachsen und damit die Wachstumsrate von Eiskaffee übertreffen. Dieses Wachstum wird durch seine geringere Säure, glattere Textur und Premium-Positionierung angetrieben, die ein breiteres Verbraucherspektrum ansprechen.

Der Cold-Brew-Herstellungsprozess beinhaltet das Einweichen von grob gemahlenem Kaffeepulver in kaltem Wasser für 12 bis 24 Stunden. Diese Methode extrahiert im Vergleich zu heißgebrühtem Eiskaffee weniger bittere Verbindungen und oxidierte Öle, was zu einem natürlich süßeren Geschmack führt, der weniger zugesetzten Zucker erfordert. Diese Eigenschaft entspricht den Präferenzen gesundheitsbewusster Verbraucher und ermöglicht es Marken, Cold Brew als sauberere und verfeinertere Option zu vermarkten. Starbucks' Cold-Brew-Linie, die Nitro-infundierte Varianten umfasst, erzielte 2024 einen Einzelhandelsumsatz von über USD 1 Milliarde und zeigt damit das starke kommerzielle Potenzial dieses Formats.

Nach Verpackungsart: PET-Flaschen führen trotz Nachhaltigkeitsdruck

PET-Flaschen machten 2025 35,82 % des verpackungsbasierten Umsatzes aus und werden bis 2031 voraussichtlich mit einer Rate von 6,50 % wachsen. Dieses Wachstum wird durch ihr leichtes Design, ihre Bruchfestigkeit und Recyclingfähigkeit angetrieben. Laut dem Amerikanischen Chemierat erreichten die Recyclingquoten für PET-Flaschen 2024 29,1 %, ein leichter Anstieg gegenüber 27,9 % im Jahr 2023, obwohl sie im Vergleich zu Glas und Aluminium noch niedriger sind. Als Reaktion auf Umweltbedenken integrieren Marken recycelten Nachverbraucherinhalt. Beispielsweise hat Coca-Cola sich verpflichtet, bis 2027 50 % recyceltes PET (rPET) in seinen trinkfertigen Kaffeeflaschen zu verwenden, während PepsiCo bis 2025 25 % rPET anstrebt.

Glasflaschen, die für ihre Premium-Ästhetik und inerten Materialeigenschaften geschätzt werden, haben einen kleineren Marktanteil, erzielen aber höhere Preispunkte in Spezialhandelskanälen. Metalldosen, insbesondere aus Aluminium, werden aufgrund ihrer überlegenen Recyclingfähigkeit und ihrer Fähigkeit, den Geschmack durch Blockierung von Licht und Sauerstoff zu erhalten, immer beliebter. La Colombes Draft-Latte-Dosen sind ein bemerkenswertes Beispiel für diesen Trend. Aseptische Verpackungen, einschließlich Tetra-Pak-Kartons und flexibler Beutel, bieten eine verlängerte Haltbarkeit ohne Kühlung und ermöglichen eine breitere Verteilung in ländliche Gebiete und internationale Märkte. Die Sechsschicht-Laminatstruktur von Tetra Pak schützt effektiv vor Sauerstoff- und Lichteintritt und verlängert die Haltbarkeit auf 12 Monate bei gleichzeitiger Aufrechterhaltung der Geschmacksintegrität.

Nach Funktionalität: Energieangereicherte Formulierungen dominieren die Wellness-Positionierung

Energieangereicherte trinkfertige Kaffeebeverage machten 2025 38,01 % des funktionalitätsbasierten Umsatzes aus und werden bis 2031 voraussichtlich mit einer Rate von 6,56 % wachsen. Dieses Wachstum spiegelt die steigende Verbrauchernachfrage nach Getränken wider, die Koffein mit zusätzlichen Leistungsvorteilen kombinieren. Diese Produkte liefern typischerweise 150 bis 300 Milligramm Koffein pro Portion sowie Zutaten wie B-Vitamine, Taurin und Guarana, die bekanntermaßen die Wachheit und Ausdauer verbessern. High Brew Coffee, eine in Texas ansässige Marke, vermarktet seine Doppelespresso-Dosen als gesündere Alternative zu herkömmlichen Energydrinks, indem es natürliche Zutaten und reduzierten Zuckergehalt betont. Das energieangereicherte Segment konkurriert direkt mit Marken wie Red Bull und Monster und spricht Verbraucher an, die das Geschmacksprofil von Kaffee bevorzugen und ihn als natürlichere Stimulationsquelle betrachten.

Proteinangereicherter trinkfertiger Kaffee, obwohl er einen kleineren Marktanteil hält, bedient den „Proffee”-Trend, bei dem Fitnessbegeisterte Proteinpulver mit Kaffee für die Erholung nach dem Training mischen. Chobani's Kaffee-Protein-Shakes, die 20 Gramm Protein pro Portion liefern, veranschaulichen diese Mischung aus Mahlzeitenersatz- und Getränkekategorien. Weitere funktionalitätsbasierte Segmente umfassen kollageninfundierten Kaffee für die Hautgesundheit, mit mittelkettigen Triglyceriden (MCT)-Öl angereicherter Kaffee für ketogene Diäten und mit Cannabidiol (CBD) infundierter Kaffee zur Entspannung. Das CBD-infundierte Segment steht jedoch vor Herausforderungen aufgrund inkonsistenter Vorschriften auf Staatsebene. Die US-amerikanische Lebensmittel- und Arzneimittelbehörde (FDA) hat trotz erheblichem Verbraucherinteresse noch keinen klaren Regulierungsrahmen für CBD in Lebensmitteln und Getränken festgelegt.

Nach Vertriebskanal: Dominanz des Einzelhandels spiegelt Bequemlichkeit und Wert wider

Einzelhandelskanäle machten 2025 66,71 % des vertriebsbasierten Umsatzes aus und werden bis 2031 voraussichtlich mit einer Rate von 6,53 % wachsen. Dieses Wachstum wird hauptsächlich durch Supermärkte, Verbrauchermärkte, Convenience-Stores und E-Commerce-Plattformen angetrieben, die ein breiteres Produktangebot und wettbewerbsfähige Preise bieten. Supermärkte und Verbrauchermärkte, darunter Walmart, Kroger und Costco, nutzen ihre Größe, um Mengenrabatte auszuhandeln und prominente Regalplatzierungen zu sichern. Diese Einzelhändler positionieren trinkfertigen Kaffee häufig in gekühlten Endregalen und an Kassenbereichen, um Impulskäufe zu fördern. Convenience-Stores mit über 150.000 Standorten landesweit dienen als wichtige Zugangspunkte für Verbraucher unterwegs. Spezialgeschäfte wie Whole Foods und Sprouts bedienen gesundheitsbewusste Verbraucher, indem sie biologische, fair gehandelte und funktionelle trinkfertige Kaffeeoptionen anbieten. Diese Produkte erzielen in der Regel Premiumpreise aufgrund ihrer kuratierten Sortimente und sprechen ein Nischen-, aber wachsendes Verbrauchersegment an.

Andere Vertriebskanäle, einschließlich Verkaufsautomaten und Büro-Mikromärkte, richten sich an ein gebundenes Publikum in Bürogebäuden und Universitäten. Während diese Kanäle Anzeichen einer Erholung gezeigt haben, sind sie nur teilweise auf ihr Niveau vor der Pandemie zurückgekehrt. Der Online-Einzelhandel, der Plattformen wie Amazon, Instacart und Direktverbraucher-Websites umfasst, verzeichnete 2025 ein Wachstum im Jahresvergleich, das die Wachstumsraten des stationären Handels übertraf [3]Quelle: US-amerikanisches Handelsministerium, Vierteljährliche E-Commerce-Einzelhandelsumsätze,

census.gov. Dieser Trend spiegelt eine Verhaltensänderung der Verbraucher wider, wobei mehr Personen Bequemlichkeit priorisieren und Abonnement- und Sparrabatte nutzen. Die wachsende Abhängigkeit von E-Commerce-Plattformen unterstreicht ihre transformative Rolle in der Vertriebslandschaft für trinkfertige Kaffeeprodukte.

Segmentanalyse

Der Markt für trinkfertigen Kaffee in den Vereinigten Staaten weist erhebliche regionale Unterschiede auf, die durch demografische Faktoren, Klima und Einzelhandelsinfrastruktur beeinflusst werden. Bundesstaaten an der Westküste, insbesondere Kalifornien, Oregon und Washington, führen beim Pro-Kopf-Konsum von trinkfertigem Kaffee. Diese Führungsposition wird durch eine starke Spezialitätskaffeekultur, einen höheren Anteil gesundheitsbewusster Verbraucher und die frühe Einführung pflanzlicher Formulierungen angetrieben. Die strengen Umweltvorschriften Kaliforniens, wie das Flaschenpfandprogramm und Verbote von Einwegkunststoffen, haben die Einführung nachhaltiger Verpackungsformate, einschließlich Aluminiumdosen und recycelter Polyethylenterephthalat (rPET)-Flaschen, weiter gefördert.

Der Nordostkorridor, der New York, Massachusetts und Pennsylvania umfasst, stellt den zweitgrößten regionalen Markt dar. Dies ist auf dichte städtische Bevölkerungen, umfangreiche Convenience-Store-Netzwerke und hohe Pendlervolumina zurückzuführen, die die Nachfrage nach Produkten zum Mitnehmen ankurbeln. Beispielsweise konzentriert sich Starbucks' Partnerschaft mit Gopuff auf Ballungsräume wie New York City und Boston und zeigt, wie Marken Vertriebsstrategien anpassen, um sie an regionale Konsummuster anzupassen. Unterdessen verzeichnen die Regionen Südosten und Mittlerer Westen schnellere Wachstumsraten im Vergleich zu Küstenmärkten. Dieses Wachstum wird durch expandierende Vorstadtbevölkerungen, steigende verfügbare Einkommen und eine erhöhte Einzelhandelsdurchdringung durch nationale Ketten wie Walmart und Dollar General unterstützt. Diese Regionen zeigen auch eine stärkere Präferenz für wertorientierte trinkfertige Kaffeeformate, wobei Eigenmarkenprodukte einen größeren Marktanteil im Vergleich zu premiumorientierten Küstenmärkten einnehmen. Texas als eigenständiger Markt kombiniert Faktoren wie hohes Bevölkerungswachstum, ein warmes Klima und ein umfangreiches Convenience-Store-Netzwerk, was es zu einem strategischen Schwerpunkt für Marken für trinkfertigen Kaffee macht. High Brew Coffee mit Sitz in Austin hat seine texanischen Wurzeln genutzt, um regionale Markentreue aufzubauen, bevor es national expandierte.

Das Klima spielt eine bedeutende Rolle bei der Gestaltung regionaler Konsummuster. Wärmere Bundesstaaten wie Florida, Arizona und Nevada weisen eine konsistente ganzjährige Nachfrage nach kalten Kaffeegetränken auf, während nördliche Bundesstaaten ausgeprägtere saisonale Schwankungen erleben. Demografische Trends überschneiden sich ebenfalls mit der geografischen Segmentierung. Bundesstaaten mit jüngeren Bevölkerungen und höheren Hochschuleinschreibungsraten, wie Colorado und North Carolina, zeigen eine erhöhte Nachfrage nach funktionellen und energieangereicherten trinkfertigen Kaffeeprodukten. Regionale Geschmackspräferenzen differenzieren die Märkte weiter. Südliche Verbraucher tendieren zu süßeren, cremigeren Geschmacksprofilen, während Verbraucher an der Westküste zuckerarme, pflanzliche Optionen priorisieren. Marken, die ihre Geschmacksportfolios und Verpackungsformate an diese regionalen Präferenzen anpassen, erzielen eine höhere Marktdurchdringung und stärkere Markentreue. Dies unterstreicht die strategische Bedeutung lokalisierter Marketing- und Vertriebsstrategien im Markt für trinkfertigen Kaffee.

Wettbewerbslandschaft

Der Markt für trinkfertigen Kaffee in den Vereinigten Staaten ist durch eine konsolidierte Wettbewerbsstruktur gekennzeichnet, bei der eine kleine Anzahl multinationaler Getränkeunternehmen und Spezialitätskaffeemarken den Großteil des Umsatzes kontrolliert. Führende Akteure wie Starbucks, PepsiCo, Coca-Cola, Danone und Nestlé halten gemeinsam einen erheblichen Marktanteil. Diese Unternehmen nutzen ihre umfangreichen Vertriebsnetzwerke, starkes Markenkapital und Forschungs- und Entwicklungskapazitäten (F&E), um die Dominanz in gekühlten Einzelhandelsregalen aufrechtzuerhalten.

Zu den wichtigsten Strategien im Markt gehören die vertikale Integration in die Kaffeebeschaffung, Partnerschaften mit Lieferplattformen sowie Innovationen bei funktionellen Zutaten und nachhaltiger Verpackung. Beispielsweise zeigt Starbucks' Zusammenarbeit mit Gopuff im Jahr 2024, die eine 15-minütige Lieferung von abgefüllten Getränken ermöglicht, wie etablierte Akteure digitale Kanäle nutzen, um traditionelle Einzelhandelsintermediäre zu umgehen und höhere Margen zu erzielen. Ebenso spiegelt Coca-Colas Übernahme von Costa Coffee und der anschließende US-amerikanische Start von trinkfertigem Kaffee im Jahr 2024 einen strategischen Fokus auf die Diversifizierung über kohlensäurehaltige Erfrischungsgetränke hinaus in wachstumsstarke Kaffeekategorien wider.

Wachstumschancen bestehen in unterversorgten Segmenten wie koffeinarmen Formulierungen für den Abendkonsum, Kaffee-Tee-Hybriden und personalisierten Ernährungsplattformen, die funktionelle Zutaten integrieren, die auf individuelle Gesundheitsbedürfnisse zugeschnitten sind. Aufstrebende Marken wie Chamberlain Coffee, gegründet von der Social-Media-Influencerin Emma Chamberlain, stören den Markt durch die Nutzung von Direktverbrauchermodellen und Markenstrategien, die auf die Präferenzen der Generation Z ausgerichtet sind, und erzielen schnelles Wachstum ohne Abhängigkeit von traditionellen Einzelhandelsvertriebskanälen. Technologische Fortschritte gestalten den Markt ebenfalls um, wobei Marken auf künstliche Intelligenz (KI)-gestützte Nachfrageprognosen, Blockchain für Lieferkettentransparenz und Augmented-Reality-Verpackungen setzen, um das Verbraucherengagement zu verbessern. Darüber hinaus hat die Patentaktivität in Bereichen wie Cold-Brew-Extraktionsmethoden, Nitro-Infusionssystemen und Mechanismen zur Abgabe funktioneller Zutaten zugenommen. Insbesondere sicherte sich Nestlé 2024 ein Patent für ein Pilz-Kaffee-Emulsionsverfahren, das darauf ausgelegt ist, erdige Aromen zu maskieren und gleichzeitig bioaktive Verbindungen zu erhalten.

Marktführer der Branche für trinkfertigen Kaffee in den Vereinigten Staaten

Starbucks Corp.

PepsiCo Inc.

Danone S.A.

Nestlé S.A.

The Coca-Cola Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Dutch Bros Inc. gab den Einstieg in den Markt für verpackte Konsumgüter durch eine strategische Partnerschaft mit Trilliant Food & Nutrition LLC bekannt, um eine im Einzelhandel erhältliche verpackte Kaffeelinie einzuführen und damit über den traditionellen Kaffeehausbetrieb hinaus in die Segmente für trinkfertigen und verpackten Kaffee mit nationalen Vertriebsambitionen zu expandieren.

- September 2024: Nespresso führte seinen ersten trinkfertigen Master Origins Colombia Kaffee in den Vereinigten Staaten ein, ein limitiertes kolumbianisches Gebräu, das mit lokalem Honig gesüßt ist und über Boutiquen, online und die mobile App der Marke verkauft wird, um die boomende Nachfrage nach trinkfertigem Kaffee zu bedienen.

- März 2024: Die nordamerikanische Kaffeepartnerschaft von Starbucks und PepsiCo brachte eine neue Produktlinie für trinkfertigen Kaffee auf den Markt, darunter Hafermilch-Frappuccino-Flaschen, neue Cold-Brew-Dosen, Cold-Brew-Geschmacksrichtungen in Mehrportionsgrößen sowie aufgefrischte Verpackungen für Tripleshot Energy und Doubleshot Energy Kaffeegetränke in US-amerikanischen Einzelhandelskanälen.

Berichtsumfang des Marktes für trinkfertigen Kaffee in den Vereinigten Staaten

Trinkfertiger Kaffee bezieht sich auf vorverpackte, alkoholfreie Getränke, die gebrüht und ohne weitere Verdünnung zum Verzehr bereit sind. Trinkfertiger Kaffee besteht typischerweise aus vorgebrühten Kaffeeformulierungen, die häufig mit Milch, Zucker oder Aromen kombiniert werden, und ist bequem für den einfachen Konsum unterwegs verpackt.

Der Markt für trinkfertigen Kaffee in den Vereinigten Staaten ist nach Typ in Cold-Brew-Kaffee, Eiskaffee und sonstigen trinkfertigen Kaffee segmentiert; nach Verpackungsart in PET-Flaschen, Glasflaschen, Metalldosen, aseptische Verpackungen und Einwegbecher; nach Funktionalität in proteinangereichert, energieangereichert und sonstige; sowie nach Vertriebskanal in Gastronomie und Einzelhandel. Das Einzelhandelssegment ist weiter unterteilt in Supermärkte/Verbrauchermärkte, Convenience-Stores, Spezialgeschäfte, Online-Einzelhandel und sonstige Vertriebskanäle. Die Marktgröße wurde in Wertangaben in USD und Volumen in Einheiten für alle oben genannten Segmente ermittelt.

| Cold-Brew-Kaffee |

| Eiskaffee |

| Sonstiger trinkfertiger Kaffee |

| PET-Flaschen |

| Glasflaschen |

| Metalldosen |

| Aseptische Verpackungen (Tetra Pak, Kartons, Beutel) |

| Einwegbecher |

| Proteinangereichert |

| Energieangereichert |

| Sonstige |

| Gastronomie | |

| Einzelhandel | Supermarkt/Verbrauchermarkt |

| Convenience-Stores | |

| Spezialgeschäfte | |

| Online-Einzelhandel | |

| Sonstige Vertriebskanäle |

| Nach Typ | Cold-Brew-Kaffee | |

| Eiskaffee | ||

| Sonstiger trinkfertiger Kaffee | ||

| Nach Verpackungsart | PET-Flaschen | |

| Glasflaschen | ||

| Metalldosen | ||

| Aseptische Verpackungen (Tetra Pak, Kartons, Beutel) | ||

| Einwegbecher | ||

| Nach Funktionalität | Proteinangereichert | |

| Energieangereichert | ||

| Sonstige | ||

| Nach Vertriebskanal | Gastronomie | |

| Einzelhandel | Supermarkt/Verbrauchermarkt | |

| Convenience-Stores | ||

| Spezialgeschäfte | ||

| Online-Einzelhandel | ||

| Sonstige Vertriebskanäle | ||

Marktdefinition

- Kohlensäurehaltige Erfrischungsgetränke - Kohlensäurehaltige Erfrischungsgetränke sind alkoholfreie Getränke, die kohlensäurehaltig und typischerweise aromatisiert sind und gelöstes Kohlendioxid zur Erzeugung von Kohlensäure enthalten. Diese Getränke umfassen häufig Cola, Zitrone-Limette, Orange und verschiedene fruchtaromatisierte Limonaden. Sie werden in Dosen, Flaschen oder als Zapfgetränk vermarktet.

- Säfte - Wir haben verpackte Säfte berücksichtigt, die alkoholfreie Getränke umfassen, die aus Früchten, Gemüse oder einer Kombination davon gewonnen werden und in verschiedenen Verpackungsformaten wie Flaschen, Kartons oder Beuteln verarbeitet und versiegelt sind. Ausgenommen frische Säfte umfasst dieses Marktsegment kommerziell zubereitete und konservierte Säfte, häufig mit zugesetzten Konservierungsstoffen und Aromen.

- Trinkfertiger Tee und trinkfertiger Kaffee - Trinkfertiger Tee und trinkfertiger Kaffee sind vorverpackte, alkoholfreie Getränke, die gebrüht und ohne weitere Verdünnung zum Verzehr bereit sind. Trinkfertiger Tee umfasst typischerweise verschiedene Teesorten, die mit Aromen und Süßungsmitteln versetzt sind, und wird in Flaschen, Dosen oder Kartons angeboten. Ebenso beinhaltet trinkfertiger Kaffee vorgebrühte Kaffeeformulierungen, die häufig mit Milch, Zucker oder Aromen gemischt werden, und ist bequem für den Konsum unterwegs verpackt.

- Energydrinks - Energydrinks sind alkoholfreie Getränke, die darauf ausgelegt sind, einen schnellen Energieschub und Wachheit zu liefern. Sportgetränke hingegen sind Getränke, die darauf ausgelegt sind, den Körper zu hydratisieren und Elektrolyte zu ersetzen, insbesondere nach körperlicher Anstrengung, Sport oder intensiver Aktivität

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kohlensäurehaltige Erfrischungsgetränke | Kohlensäurehaltige Erfrischungsgetränke sind eine Kombination aus kohlensäurehaltigem Wasser und Aromen, gesüßt mit Zucker oder zuckerfreien Süßungsmitteln. |

| Standard-Cola | Standard-Cola ist definiert als der ursprüngliche Geschmack von Cola-Limonade. |

| Diät-Cola | Ein colabasiertes Erfrischungsgetränk, das keinen oder nur wenig Zucker enthält |

| Fruchtaromatisierte Kohlensäuregetränke | Ein kohlensäurehaltiges Getränk, das aus Fruchtsaft/Fruchtaroma mit kohlensäurehaltigem Wasser hergestellt wird und Zucker, Dextrose, Invertzucker oder flüssige Glukose einzeln oder in Kombination enthält. Es kann Schalenöl und Fruchtessenzen enthalten. |

| Saft | Saft ist ein Getränk, das durch Extraktion oder Pressung der natürlichen Flüssigkeit aus Früchten und Gemüse hergestellt wird. |

| 100 % Saft | Frucht-/Gemüsesaft, der aus Früchten in Form ihres Saftes hergestellt wird, ohne dass Wasser zur Auffüllung des Volumens hinzugefügt wird. Es ist nicht erlaubt, Fruchtsaft Zucker, Süßungsmittel, Konservierungsstoffe, Aromen oder Farbstoffe hinzuzufügen. |

| Saftgetränke (bis zu 24 % Saft) | Frucht-/Gemüsesaftgetränke mit bis zu 24 % Frucht-/Gemüseextrakt. |

| Nektare (25–99 % Saft) | Säfte, die zwischen 25 und 99 % Frucht enthalten können, wobei die gesetzlichen Mindestgrenzen je nach Fruchtart festgelegt sind |

| Saftkonzentrate | Saftkonzentrate sind jene Saftformen, bei denen ein Großteil der Flüssigkeit entfernt wird, was zu einem dicken, sirupartigen Produkt führt, das als Saftkonzentrat bekannt ist. |

| Trinkfertiger Kaffee | Verpackte Kaffeegetränke, die in einer zubereiteten Form verkauft werden und zum Zeitpunkt des Kaufs zum Verzehr bereit sind. |

| Eiskaffee | Eiskaffee ist eine kalte Version von Kaffee, in der Regel eine Kombination aus heißem Espresso und Milch mit hinzugefügtem Eis. |

| Cold-Brew-Kaffee | Cold Brew, auch als Kaltwasserextraktion oder Kaltpressung bezeichnet, wird durch mehrstündiges Einweichen von gemahlenem Kaffee in Wasser bei Raumtemperatur hergestellt. |

| Trinkfertiger Tee | Trinkfertiger Tee ist ein verpacktes Teeprodukt, das ohne Aufbrühen oder Zubereitung sofort konsumiert werden kann |

| Eistee | Eistee ist ein Getränk aus Tee ohne Milch, aber mit Zucker und manchmal Fruchtaromen, das kalt getrunken wird. |

| Grüner Tee | Grüner Tee ist ein Teegetränk, das die geistige Wachheit fördert, Verdauungsbeschwerden lindert und die Gewichtsabnahme unterstützt. |

| Kräutertee | Kräuterteegetränke werden aus dem Aufguss oder Absud von Kräutern, Gewürzen oder anderen Pflanzenmaterialien in heißem Wasser hergestellt. |

| Energydrink | Eine Art Getränk, das stimulierende Verbindungen enthält, in der Regel Koffein, und als Mittel zur geistigen und körperlichen Stimulation vermarktet wird. Es kann kohlensäurehaltig sein oder nicht und kann auch Zucker, andere Süßungsmittel oder pflanzliche Extrakte sowie zahlreiche weitere mögliche Zutaten enthalten. |

| Zuckerfreie oder kalorienarme Energydrinks | Zuckerfreie oder kalorienarme Energydrinks sind zuckerfreie, künstlich gesüßte Energydrinks mit wenigen oder keinen Kalorien. |

| Traditionelle Energydrinks | Traditionelle Energydrinks sind funktionelle Erfrischungsgetränke, die Zutaten enthalten, die darauf ausgelegt sind, die Energie des Verbrauchers zu steigern. |

| Natürliche/biologische Energydrinks | Natürliche/biologische Energydrinks sind Energydrinks ohne künstliche Süßungsmittel und synthetische Farbstoffe. Stattdessen enthalten sie natürlich gewonnene Zutaten wie grünen Tee, Yerba Mate und botanische Extrakte. |

| Energyshots | Ein kleines, aber hochkonzentriertes Energydrink, das große Mengen an Koffein und/oder anderen Stimulanzien enthält. Die Menge ist im Vergleich zu Energydrinks verhältnismäßig kleiner. |

| Sportgetränk | Sportgetränke sind Getränke, die speziell für die schnelle Zufuhr von Flüssigkeit, Kohlenhydraten und Elektrolyten vor, während oder nach dem Sport entwickelt wurden. |

| Isotonisch | Isotonische Getränke enthalten ähnliche Konzentrationen von Salz und Zucker wie der menschliche Körper und sind darauf ausgelegt, beim Sport verlorene Flüssigkeiten schnell zu ersetzen, jedoch mit einer Erhöhung der Kohlenhydrate. |

| Hypertonisch | Hypertonische Getränke haben eine höhere Konzentration von Salz und Zucker als der menschliche Körper. Sie werden am besten nach dem Sport getrunken, da es wichtig ist, den Glykogenspiegel nach dem Sport schnell wieder aufzufüllen. |

| Hypotonisch | Hypotonische Getränke sind darauf ausgelegt, beim Sport verlorene Flüssigkeiten schnell zu ersetzen. Sie haben einen sehr geringen Kohlenhydratgehalt und eine niedrigere Konzentration von Salz und Zucker als der menschliche Körper. |

| Elektrolytangereichertes Wasser | Elektrolytwasser ist Wasser, das mit elektrisch geladenen Mineralien wie Natrium, Kalium, Kalzium und Magnesium angereichert ist. |

| Proteinbasierte Sportgetränke | Proteinbasierte Sportgetränke sind Sportgetränke, denen Protein zugesetzt wurde, das die Leistung verbessert und den Abbau von Muskelprotein reduziert. |

| Gastronomie | Die Gastronomie bezieht sich auf Orte, die Getränke zum sofortigen Verzehr vor Ort verkaufen, wie Bars, Restaurants und Kneipen |

| Einzelhandel | Einzelhandel bezeichnet in der Regel Orte wie Spirituosengeschäfte, Supermärkte und andere Orte, an denen das Getränk nicht sofort konsumiert wird. |

| Convenience-Store | Ein Einzelhandelsgeschäft, das der Öffentlichkeit einen bequemen Standort bietet, um schnell eine breite Palette von Verbrauchsgütern und Dienstleistungen zu kaufen, in der Regel Lebensmittel und Kraftstoff. |

| Spezialgeschäft | Ein Spezialgeschäft ist ein Laden/Geschäft, das eine tiefe Auswahl an Marken, Stilen oder Modellen innerhalb einer relativ engen Warenkategorie führt |

| Online-Einzelhandel | Online-Einzelhandel ist eine Art des E-Commerce, bei dem ein Unternehmen Waren oder Dienstleistungen direkt über eine Website an Verbraucher verkauft. |

| Aseptische Verpackung | Aseptische Verpackung bezeichnet das Abfüllen eines kalten, kommerziell sterilen Produkts unter sterilen Bedingungen in einen vorsterilisierten Behälter und Verschluss unter sterilen Bedingungen, um eine Versiegelung zu bilden, die Mikroorganismen wirksam ausschließt. Dazu gehören Tetra Paks, Kartons, Beutel usw. |

| PET-Flasche | PET-Flasche bezeichnet eine Flasche aus Polyethylenterephthalat. |

| Metalldosen | Metallbehälter aus Aluminium oder verzinntem oder verzinktem Stahl, die üblicherweise für die Verpackung von Lebensmitteln, Getränken oder anderen Produkten verwendet werden. |

| Einwegbecher | Einwegbecher bezeichnet einen Becher oder anderen Behälter, der für den einmaligen Gebrauch zum Servieren von Getränken wie Wasser, kalten Getränken, heißen Getränken und alkoholischen Getränken ausgelegt ist. |

| Generation Z | Eine Bezeichnung für die Gruppe von Menschen, die in den späten 1990er und frühen 2000er Jahren geboren wurden. |

| Millennials | Jeder, der zwischen 1981 und 1996 geboren wurde (im Jahr 2019 zwischen 23 und 38 Jahre alt), gilt als Millennial |

| Taurin | Taurin ist eine Aminosäure, die die Immungesundheit und die Funktion des Nervensystems unterstützt. |

| Bars und Kneipen | Es handelt sich um eine Trinkstätte mit Lizenz zum Ausschank alkoholischer Getränke zum Verzehr vor Ort. |

| Café | Es handelt sich um eine Gastronomieeinrichtung, die Erfrischungen (hauptsächlich Kaffee) und leichte Mahlzeiten anbietet. |

| Unterwegs | Es bedeutet, etwas zu tun/zu erledigen, während man mit etwas beschäftigt ist, ohne die Pläne zu ändern, um es zu berücksichtigen. |

| Internetdurchdringung | Die Internetdurchdringungsrate entspricht dem Prozentsatz der Gesamtbevölkerung eines bestimmten Landes oder einer bestimmten Region, der das Internet nutzt. |

| Verkaufsautomat | Eine Maschine, die kleine Artikel wie Lebensmittel, Getränke oder Zigaretten ausgibt, wenn eine Münze oder ein Token eingeworfen wird |

| Discountgeschäft | Ein Discountgeschäft oder Discounter bietet ein Einzelhandelsformat, bei dem Produkte zu Preisen verkauft werden, die grundsätzlich unter einem tatsächlichen oder angenommenen „vollen Einzelhandelspreis” liegen. Discounter setzen auf Masseneinkauf und effizienten Vertrieb, um die Kosten niedrig zu halten. |

| Sauberes Etikett | Saubere Etiketten im Getränkemarkt sind Getränke, die aus wenigen Zutaten natürlichen Ursprungs hergestellt werden und nicht oder nur geringfügig verarbeitet sind. |

| Koffein | Eine alkalische Verbindung, die ein Stimulans des Zentralnervensystems ist. Es wird hauptsächlich zur Freizeitgestaltung als mildes kognitives Verstärkungsmittel verwendet, um die Wachheit und die Aufmerksamkeitsleistung zu steigern. |

| Extremsport | Actionsport, Abenteuersport oder Extremsport sind Aktivitäten, die als mit einem hohen Risiko verbunden wahrgenommen werden. |

| Hochintensives Intervalltraining | Es umfasst mehrere Runden, die zwischen mehreren Minuten hochintensiver Bewegungen, um die Herzfrequenz auf mindestens 80 % der maximalen Herzfrequenz zu erhöhen, und kurzen Perioden niedrigintensiver Bewegungen abwechseln. |

| Haltbarkeit | Die Zeitspanne, während der ein Artikel verwendbar, zum Verzehr geeignet oder verkäuflich bleibt. |

| Cream Soda | Cream Soda ist ein süßes Erfrischungsgetränk. Im Allgemeinen mit Vanille aromatisiert und auf dem Geschmack eines Eiscreme-Floats basierend |

| Root Beer | Root Beer ist ein süßes nordamerikanisches Erfrischungsgetränk, das traditionell aus der Wurzelrinde des Sassafrasbaums Sassafras albidum oder der Rebe Smilax ornata als primäres Aroma hergestellt wird. Root Beer ist typischerweise, aber nicht ausschließlich, alkoholfrei, koffeinfrei, süß und kohlensäurehaltig. |

| Vanille-Limonade | Ein kohlensäurehaltiges Erfrischungsgetränk mit Vanillegeschmack. |

| Milchfrei | Ein Produkt, das keine Milch oder Milchprodukte von Kühen, Schafen oder Ziegen enthält. |

| Koffeinfreie Energydrinks | Koffeinfreie Energydrinks setzen auf andere Zutaten, um die Energie zu steigern. Beliebte Optionen umfassen Aminosäuren, B-Vitamine und Elektrolyte. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: SCHLÜSSELVARIABLEN IDENTIFIZIEREN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: EIN MARKTMODELL ERSTELLEN: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: VALIDIEREN UND ABSCHLIESSEN: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen