Nordamerika Proteinbasierte Sportgetränke Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

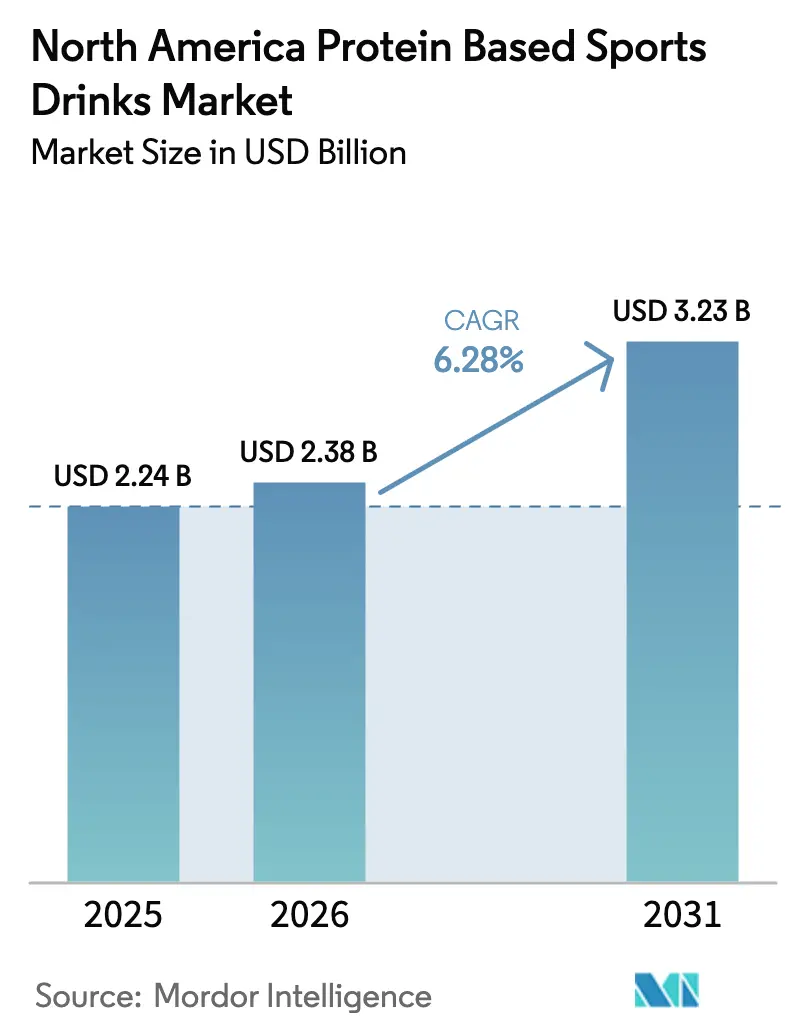

| Marktgröße im Basisjahr (2025) | 2.24 Milliarden US-Dollar |

| Marktgröße (2026) | 2.38 Milliarden US-Dollar |

| Marktgröße (2031) | 3.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.28% CAGR |

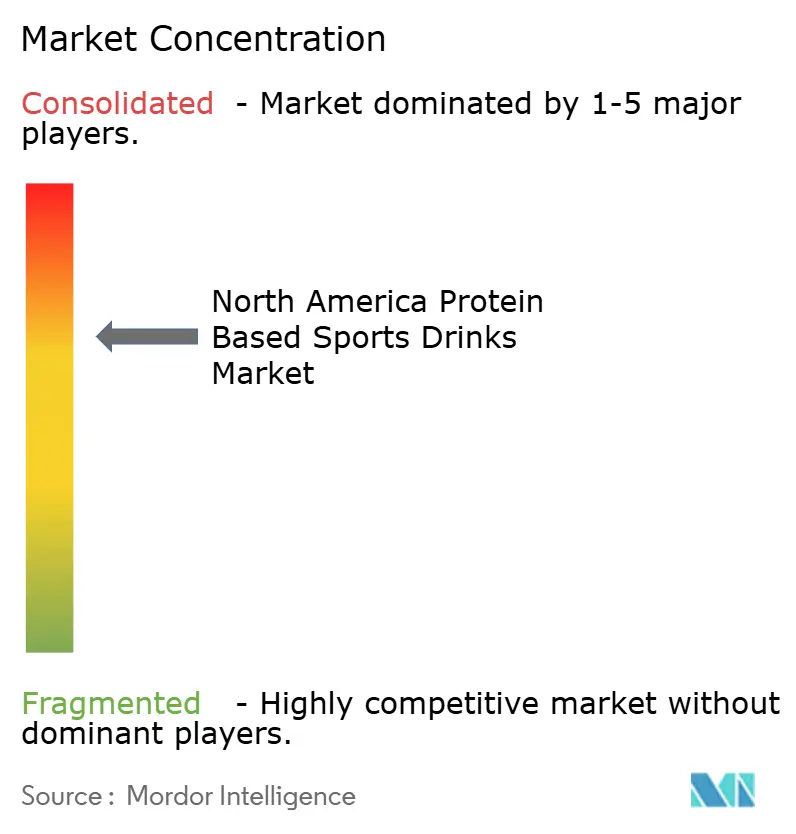

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Proteinbasierte Sportgetränke Marktanalyse von Mordor Intelligence

Die Marktgröße des nordamerikanischen Marktes für proteinbasierte Sportgetränke wird im Jahr 2026 auf 2,38 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 2,24 Milliarden USD, mit Projektionen für 2031 von 3,23 Milliarden USD, was einer Wachstumsrate von 6,28 % CAGR über den Zeitraum 2026–2031 entspricht. Der Schwung kommt von Verbrauchern, die Getränke wünschen, die in einem praktischen Format hydratisieren, Muskeln erhalten und saubere funktionelle Vorteile bieten. Eine wachsende aktiv alternde Bevölkerung, ein Anstieg der Beteiligung am Krafttraining und eine Präferenz für natürliche Etiketten treiben die Nachfrage nach proteinreichen, zuckerarmen Getränken an. Schnelle Produkteinführungen für Anwender von GLP-1-Gewichtsmanagement-Medikamenten, strengere Vorschriften für zugesetzten Zucker und die Einführung von Aluminiumdosen für Recyclingfähigkeit verändern die Wettbewerbsstrategien. Die Volatilität der Zutatenkosten – die Spotpreise für Molkenproteinisolat erreichten im Dezember 2024 ihren Höhepunkt – und bevorstehende US-amerikanische FDA-Reformen zu künstlichen Farbstoffen belasten die Margen und veranlassen Lieferanten, langfristige Verträge abzuschließen und pflanzliche oder präzisionsfermentierte Proteine zu erkunden. Unternehmen, die Nachhaltigkeitsansprüche, Proteinqualität und transparente Kennzeichnung in Einklang bringen, sichern sich dauerhaften Regalplatz im Einzel- und Gastronomiebereich.

Wichtige Erkenntnisse aus dem Bericht

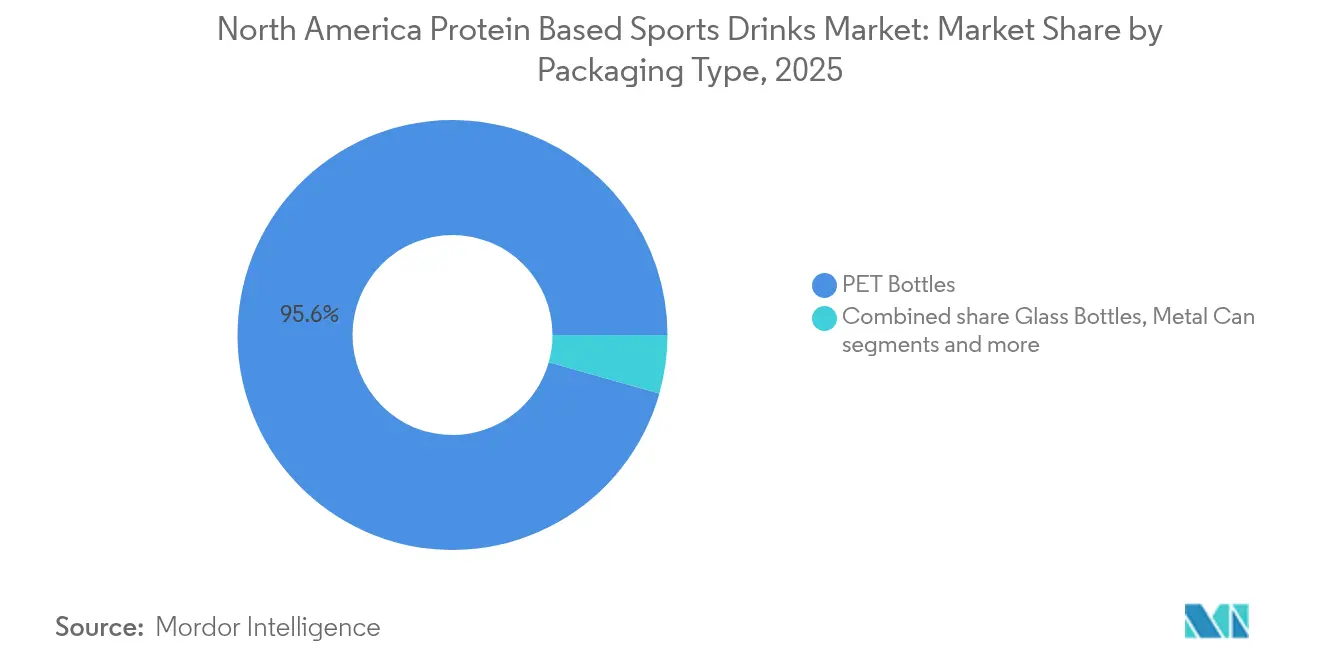

- Nach Verpackungsart hielten PET-Flaschen im Jahr 2025 einen Anteil von 95,62 % am Umsatz, während Metalldosen bis 2031 mit einer prognostizierten CAGR von 8,05 % das schnellste Wachstum unter allen Formaten verzeichnen sollen.

- Nach Vertriebskanal entfiel im Jahr 2025 ein Anteil von 63,88 % des Umsatzes auf den Einzelhandel; der Gastronomiebereich soll bis 2031 mit einer CAGR von 7,62 % wachsen.

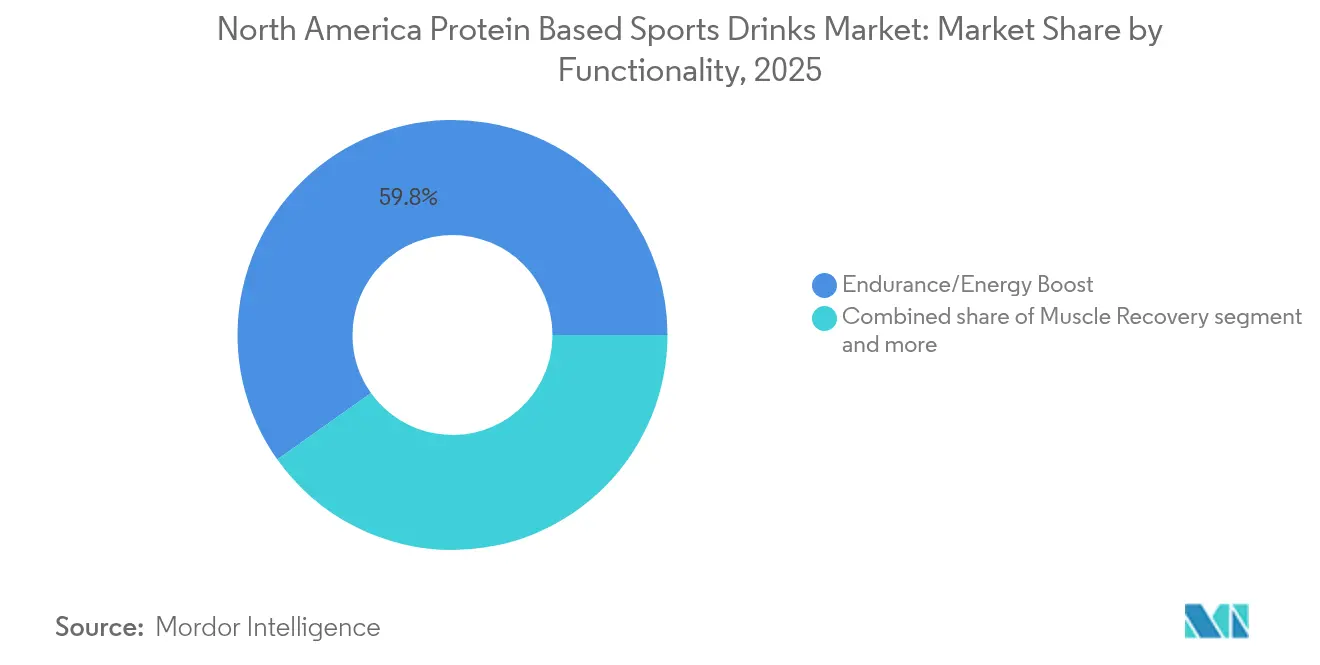

- Nach Funktionalität entfielen im Jahr 2025 59,84 % der Nachfrage auf Ausdauer- und Energieformulierungen; Muskelregeneration-Getränke verzeichnen bis 2031 eine CAGR von 7,33 %.

- Nach Ländern trugen die Vereinigten Staaten im Jahr 2025 90,72 % des Umsatzes bei; für Kanada wird mit einer CAGR von 7,92 % das schnellste Wachstum in der Region prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Nordamerika Proteinbasierte Sportgetränke Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Gesundheitsbewusstsein der Verbraucher | +1.2% | Regional, am stärksten in städtischen Zentren der Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Steigende Beteiligung an Fitnessaktivitäten und Sport | +1.0% | Nordamerika, angeführt von den Vereinigten Staaten und Kanada | Kurzfristig (≤ 2 Jahre) |

| Innovation bei natürlichen und Clean-Label-Produktformulierungen | +0.9% | Vereinigte Staaten und Kanada, Übertragung auf Mexiko | Mittelfristig (2–4 Jahre) |

| Expansion von gebrauchsfertigen Trinkformaten | +0.8% | Nordamerika, Schwerpunkt auf Gastronomiekanälen | Kurzfristig (≤ 2 Jahre) |

| Strategische Partnerschaften mit Sportteams und Fitnesszentren | +0.6% | Große Ballungsräume in den Vereinigten Staaten, Kanada im Aufkommen | Mittelfristig (2–4 Jahre) |

| Produktpremiumisierung mit verbesserten funktionellen Vorteilen | +0.7% | Einkommensstärkere Segmente in den Vereinigten Staaten und Kanada | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Gesundheitsbewusstsein der Verbraucher

Das steigende Gesundheitsbewusstsein der Verbraucher treibt die Nachfrage nach proteinbasierten Sportgetränken an, da sich die Wellnessprioritäten zunehmend auf praktische, nährstoffreiche Optionen konzentrieren, die aktive Lebensstile und Ernährungsziele unterstützen. Protein wird aufgrund seiner Vorteile bei der Muskelregeneration, anhaltender Energie und allgemeiner Vitalität priorisiert, was mit dem übergreifenden Trend der Integration von Fitness in den Alltag übereinstimmt. Dies hat den Bedarf an Nachwasser-nach-dem-Training-Hydratationslösungen erhöht, die über Elektrolyte hinaus funktionelle Vorteile bieten, wie Sättigungsgefühl und Leistungssteigerung. Die zunehmende Nutzung von Mitgliedschaften in Fitnessstudios und Heimfitness, verbunden mit einem größeren Bewusstsein für ausgewogene Makronährstoffe, veranlasst Verbraucher dazu, Getränke zu suchen, die die Regeneration ohne zugesetzten Zucker unterstützen und eine nahtlose Lösung für unterwegs zur Erfüllung der Ernährungsbedürfnisse bieten. Darüber hinaus gewinnt die Präferenz für Clean-Label-Formulierungen an Bedeutung, wobei Transparenz bei der Beschaffung – wie Molke von grasgefütterten Tieren oder pflanzliche Proteinisolate – Vertrauen fördert und mit den Werten von Nachhaltigkeit und ethischem Konsum übereinstimmt. Diese Faktoren tragen zum Marktwachstum bei, wie das Cargill-Proteinprofil 2025 belegt, das berichtet, dass 61 % der amerikanischen Verbraucher im Jahr 2024 ihre Proteinzufuhr erhöht haben, gegenüber 48 % im Jahr 2019 [1]Quelle: Cargill, Incorporated, "Verbraucher suchen 2025 mehr Protein für Gesundheit und Geschmack", cargill.com. Dieser Trend unterstreicht die wachsende Bedeutung von Protein für die Gesundheit und korreliert mit der Expansion des Segments. Der anhaltende Proteinkonsum treibt Innovationen bei gebrauchsfertigen Trinkformaten voran, die für unterschiedliche Aktivitätsniveaus konzipiert sind, wobei die Nachfrage nach vielseitigen Portionsgrößen – wie Einzelportionsflaschen und Mehrfachpacks – die Anpassungsfähigkeit moderner Routinen widerspiegelt. Produktformulierungen entwickeln sich auch dahingehend weiter, funktionelle Inhaltsstoffe wie Adaptogene und Elektrolyte einzubeziehen, die die Regeneration verbessern und langfristige Vitalität gewährleisten, ohne Abstriche bei Geschmack oder Portabilität zu machen.

Steigende Beteiligung an Fitnessaktivitäten und Sport

Das zunehmende Engagement bei Fitnessaktivitäten und Sport treibt die Nachfrage nach proteinbasierten Sportgetränken an, da Einzelpersonen Lösungen priorisieren, die die Muskelregeneration und eine effiziente Rehydratation unterstützen. Diese Getränke decken die Bedürfnisse sowohl von Gelegenheits- als auch von Wettkampfteilnehmern, indem sie sofortige Aminosäurenverfügbarkeit nach dem Training bieten, die Regeneration erleichtern und höhere Trainingsfrequenzen ermöglichen. Diese Nachfrage wird zusätzlich durch den Anstieg längerer Trainingseinheiten und höherer Intensitätsniveaus bei Aktivitäten wie Boutique-Fitnesskursen, Outdoor-Laufen und Mannschaftssportarten angetrieben. Gebrauchsfertige Trinkoptionen, die vollständige Proteinprofile mit Elektrolyten kombinieren, gewinnen aufgrund ihrer Bequemlichkeit und Effektivität bei der Bekämpfung von Ermüdung und der Förderung der Erhaltung von Muskelmasse ohne die Notwendigkeit des Mischens von Pulvern an Bedeutung. Daten des Statistikamts für Arbeit zeigen, dass im Jahr 2024 ungefähr 21,5 % der Amerikaner täglich an Sport-, Bewegungs- und Freizeitaktivitäten teilnahmen, was auf eine wachsende Verbraucherbasis hindeutet, die funktionelle Hydratationslösungen sucht, die ihrem körperlichen Einsatz und ihren Regenerationsanforderungen entsprechen [2]Quelle: Statistikamt für Arbeit, "Amerikanische Zeitnutzungserhebung – Ergebnisse 2023", bls.gov . Darüber hinaus gibt es eine wachsende Präferenz für wohlschmeckende, zuckerarme Formulierungen, die einen konsistenten Konsum bei verschiedenen Aktivitäten fördern, darunter morgendliches Yoga, mittägliches Pickleball und abendliche Ligaspiele. Marken wie Performance Inspired Nutrition begegnen dieser Nachfrage mit Produkten wie ihrer Ready 2Go Protein Drink-Linie und bieten 16 Gramm Protein in Geschmacksrichtungen wie Blaubeer-Limonade und Wassermelonen-Blast, was sowohl Hochleistungssportler als auch Freizeitnutzer anspricht. Die Ausweitung gemeinschaftsbasierter Sportligen, virtueller Fitness-Challenges und durch Wearables getrackter Fitnessziele unterstreicht weiter die Rolle proteinbasierter Sportgetränke als wesentliche Regenerationstools, die sich nahtlos in die Routinen einer immer aktiveren Bevölkerung integrieren, die sich auf Leistungssteigerung und anhaltende Energie im Laufe des Tages konzentriert.

Innovation bei natürlichen und Clean-Label-Produktformulierungen

Innovationen bei natürlichen und Clean-Label-Produktformulierungen treiben das Wachstum im Markt für proteinbasierte Sportgetränke voran, indem sie minimal verarbeitete Zutaten betonen, die hochwertiges Protein ohne künstliche Zusatzstoffe liefern. Dieser Ansatz adressiert die Verbrauchernachfrage nach Transparenz und Vertrauen in Nachtrainings-Regenerationsoptionen und orientiert sich an der wachsenden Präferenz für pflanzliche und milchbasierte Proteinisolate aus gentechnikfreien, hormonfreien Quellen. Diese Formulierungen erhalten funktionelle Vorteile wie schnelle Absorption, während synthetische Aromen, Farben und Konservierungsstoffe, die zuvor die Kategorie dominierten, eliminiert werden. Die steigende Beliebtheit von Clean-Label-Ansprüchen überbrückt die Lücke zwischen Leistungswirksamkeit und Wellnessausrichtung, wobei Marken natürliche Süßungsmittel wie Mönchsfrucht und Stevia einbeziehen, um anhaltende Energie mit geringem glykämischen Einfluss zu unterstützen und Verbrauchererwartungen an die Reinheit von Hydratationsprodukten zu erfüllen. Laut Ingredion Incorporated trugen im Jahr 2024 38 % aller neuen Lebensmittel- und Getränkeeinführungen in den Vereinigten Staaten und Kanada Clean-Label-Ansprüche, verglichen mit einem globalen Wert von 30 %, was unterstreicht, wie dieser Trend die Akzeptanz proteinbasierter Sportgetränke unter gesundheitsbewussten Verbrauchern im Mainstream vorantreibt [3]Quelle: Ingredion Incorporated, "Clean-Label-Zutaten: Vom Schlagwort zum Geschäftstreiber", ingredion.com . Produktentwicklungen konzentrieren sich auch auf die Verbesserung von Eigenschaften wie Mundgefühl und Löslichkeit durch natürliche Emulgatoren, um ein glattes, klumpenfreies Erlebnis zu gewährleisten, das den Konsum von einer funktionellen Notwendigkeit zu einer angenehmen Routine erhebt. Darüber hinaus stärken nachhaltige Beschaffungspraktiken, einschließlich der Verwendung von Upcycling-Proteinen und regenerativer Landwirtschaft, die Markentreue, indem Produktinnovationen mit Umweltwerten in Einklang gebracht werden, während vereinfachte Kennzeichnung Wiederholungskäufe fördert, indem sie Verbraucher anspricht, die erkennbare und aussprechbare Zutaten suchen. Die Clean-Label-Bewegung differenziert nicht nur Produkte in einem wettbewerbsintensiven Markt, sondern unterstützt auch das Marktwachstum, indem sie proteinbasierte Sportgetränke als vielseitige Alltagsprodukte positioniert, die sowohl körperlicher Leistung als auch bewusstem Konsum gerecht werden.

Strategische Partnerschaften mit Sportteams und Fitnesszentren für Markensichtbarkeit

Strategische Partnerschaften mit Sportteams und Fitnesszentren treiben signifikantes Wachstum im Markt für proteinbasierte Sportgetränke voran, indem Produkte direkt an wichtigen Regenerationspunkten platziert werden, wo unmittelbare Bedürfnisse nach dem Training am stärksten ausgeprägt sind und der Einfluss von Gleichaltrigen zu Erprobung und Loyalität führt. Diese Kooperationen schaffen authentische Verbindungen zwischen Marken und athletischer Leistung und verwandeln Kühlschränke in Fitnessstudios, Mannschaftsbänke und Umkleideraumkühlschränke in wirkungsvolle Probenstandorte, die das Getränk als wesentliche Regenerationslösung für Sportler aller Niveaus positionieren. Durch die Sicherung exklusiver Ausschankrechte oder gemeinsam gebrandeter Regenerationsstationen erzielen Unternehmen anhaltende Sichtbarkeit in Spitzenverbrauchsmomenten und verknüpfen nahtlos den Akt der Energieauffüllung mit der Identität der Marke für Fitnessstudiobesucher und Wettkampfspieler. Darüber hinaus ermöglichen diese Partnerschaften maßgeschneiderte Aktivierungen, wie Vor-Ort-Hydratationskliniken und gebrandete Regenerationslounges, die das Verbraucherengagement vertiefen und gleichzeitig Partnern hochwertige, athletenempfohlene Optionen bieten, die ihr Mitglieder- oder Fanlebens verbessern. Dieser Sichtbarkeitszyklus verstärkt sich, wenn Teilnehmer konsistent das vertraute Produkt wählen, das von vertrauenswürdigen Trainern, Teamkollegen oder Lieblingsmannschaften empfohlen wird, und wandelt anfängliche Exposition in gewohnheitsmäßige Präferenz um. Beispielsweise hat Gatorade langfristige Kooperationen mit großen Ligen und universitären Sportprogrammen über sein Gatorade Sports Science Institute genutzt und sichergestellt, dass seine Protein-Regenerationsprodukte die Standardwahl in professionellen Trainingsstätten und Krafträumen von Hochschulen bleiben. Diese Allianzen verstärken auch den sozialen Beweis durch Athletenempfehlungen und Event-Branding und schaffen eine positive Assoziation, die sich in Einzelhandels- und E-Commerce-Kanäle erstreckt, wo Verbraucher aktiv nach denselben Produkten suchen, die von bewunderten Athleten verwendet werden. Indem sich Marken in die täglichen Trainingsroutinen von Sportlern einbetten, wandeln sie passives Bewusstsein in aktive Fürsprache um und treiben Erstanwendungen, Wiederholungskäufe und Marktanteilswachstum in einer Kategorie voran, in der Glaubwürdigkeit und Bequemlichkeit entscheidend sind.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Premiumpreis gegenüber traditionellen isotonischen Getränken | -0.8% | Preissensible Segmente in den Vereinigten Staaten und Kanada | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck auf Zucker- und HFSS-Produkte | -0.5% | Mexiko (COFEPRIS), Kanada (Health Canada) | Mittelfristig (2–4 Jahre) |

| Produktsubstitution durch alternative Proteinquellen wie Pulver und Riegel | -0.6% | Nordamerika, am stärksten bei Fitness-Enthusiasten | Mittelfristig (2–4 Jahre) |

| Lieferkettenunterbrechungen, die die Verfügbarkeit von Zutaten beeinträchtigen | -0.4% | Molkenproteinversorgung in den Vereinigten Staaten und Kanada | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorischer Druck auf Zucker- und HFSS-Produkte

Die regulatorische Kontrolle von Zucker und Produkten mit hohem Fett-, Salz- und Zuckergehalt (HFSS) übt erheblichen Druck auf Hersteller aus und zwingt sie, zugesetzten Zucker zu reduzieren oder zu eliminieren, während sie Geschmacksprofile aufrechterhalten, die den Verbrauchererwartungen entsprechen, insbesondere für den Konsum nach dem Training. Maßnahmen wie Warnhinweise auf der Vorderseite der Verpackung, mögliche Besteuerung und strengere Marketingbeschränkungen für Minderjährige stellen traditionelle Formulierungen in Frage, die historisch gesehen auf Zucker für Energie und Geschmacksmaskierung angewiesen waren. Dies hat zu komplexen Reformulierungsprozessen geführt, die Forschungs- und Entwicklungskosten erhöhen und das Risiko der Verbraucherunzufriedenheit bergen, wenn Geschmackserwartungen nicht erfüllt werden. Die Nachfrage nach geringerem glykämischen Einfluss, eng verbunden mit Clean-Label-Trends, verengt die Süßungsmitteloptionen weiter auf Alternativen wie Allulose oder Mönchsfrucht, die teurer und weniger wirksam bei der Maskierung von Protein-Nebennoten sind, wodurch die Produktionskosten entlang der Lieferkette steigen. Darüber hinaus schaffen regulatorische Unterschiede zwischen den Vereinigten Staaten und Kanada eine Formulierungsfragmentierung, die länderübergreifende Produkteinführungen erschwert und Unternehmen zwingt, entweder mehrere SKUs zu pflegen oder sich an den strengsten gemeinsamen Standard zu halten, was die Margen auf einem preissensiblen Markt weiter belastet. Beispielsweise sehen sich Marken wie Premier Protein, die 30 g Protein und nur 1 g Zucker anbieten, einem anhaltenden Reformulierungsdruck ausgesetzt, um evolvierenden Richtlinien zu entsprechen und Strafen in Einzelhandelskanälen zu vermeiden, die HFSS-Beschränkungen einführen. Eine erhöhte Kontrolle der Gesamtkohlenhydratdeklarationen schränkt auch die Einbeziehung funktioneller Kohlenhydrate ein, die für die Glykogenwiederauffüllung unerlässlich sind, und schafft ein heikles Gleichgewicht zwischen Regenerationswirksamkeit und regulatorischer Einhaltung. Kleinere Unternehmen mit begrenzten Reformulierungsbudgets kämpfen darum, wettbewerbsfähig zu bleiben, was Vorteile für größere Akteure konsolidiert und die Innovation verlangsamt und gelegentlich zu vorübergehenden Produktengpässen führt. Obwohl diese Drücke den Wandel hin zu zuckerfreien und zuckerarmen Angeboten vorantreiben, die mit den Gesundheitszielen der Verbraucher übereinstimmen, führen sie zu erheblichen betrieblichen Herausforderungen und dämpfen das kurzfristige Wachstum in einem ansonsten expandierenden Markt.

Produktsubstitution durch alternative Proteinquellen wie Pulver und Riegel

Die zunehmende Präferenz für alternative Proteinquellen wie Pulver und Riegel stellt eine erhebliche Herausforderung für das Wachstum von gebrauchsfertigen (RTD) proteinbasierten Sportgetränken dar. Viele Verbraucher werden von diesen Alternativen aufgrund ihrer Kosteneffizienz, anpassbaren Dosierung und Portionskontrolle angezogen, die die von RTD-Optionen gebotene Bequemlichkeit oft überwiegen. Proteinpulver, die mehr Protein pro Dollar bieten und die Flexibilität bieten, mit bevorzugten Flüssigkeiten oder Zutaten zu mischen, sind besonders wettbewerbsfähig bei geplanten Mahlzeitenvorbereitungsroutinen. Ebenso bieten Proteinriegel Bequemlichkeit zum Mitnehmen und konkurrieren direkt mit der Positionierung von abgefüllten Shakes als Regenerationsprodukt für unterwegs. Dieser Trend wird weiter verstärkt, wenn RTD-Getränke als überteuert pro Gramm Protein wahrgenommen werden, was budgetbewusste Fitnessstudiobesucher und Ausdauersportler dazu veranlasst, flüssige Formate für die unmittelbare Regeneration nach dem Training zu reservieren, während sie für die täglichen Ernährungsbedürfnisse auf Pulver oder Riegel zurückgreifen. Der Aufstieg des Heimblending, unterstützt durch leistungsstarke Mixer und personalisierte Ernährungs-Apps, erodiert weiter den Marktanteil von vorgemischten Getränken, indem Verbrauchern ermöglicht wird, Geschmack und Textur von RTD-Getränken zu einem Bruchteil der Kosten zu replizieren. Marken wie Optimum Nutrition veranschaulichen diesen Wettbewerbsdruck mit ihrer Gold Standard Molkenlinie und Proteinriegelangeboten, die 24–30 g Protein pro Portion liefern und aufgrund ihrer Tragbarkeit und des fehlenden Kühlungsbedarfs bei Reisenden, Büroangestellten und Studenten beliebt sind. Darüber hinaus fördert das mit Pulvern verbundene Großeinkaufsmodell durch geringere Stückkosten die Verbrauchertreue und reduziert Impulskäufe von Einzelportions-RTD-Flaschen in Fitnessstudios und Convenience-Stores. Infolgedessen stehen RTD-Hersteller vor komprimierten Margen und langsamerem Volumenwachstum, was kontinuierliche Innovationen bei Geschmack, Verpackung und funktioneller Differenzierung erfordert, um gegenüber diesen wirtschaftlichen und vielseitigen Alternativen wettbewerbsfähig zu bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verpackungsart: Metalldosen sichern sich Nachhaltigkeitsprämium

Obwohl PET-Flaschen mit 95,62 % einen beherrschenden Anteil am Markt 2025 halten, sollen Metalldosen mit einer prognostizierten CAGR von 8,05 % von 2026 bis 2031 das schnellste Wachstum unter allen Verpackungsformaten verzeichnen. Dieses Wachstum spiegelt einen nachhaltigkeitsgetriebenen Wandel wider, da die 90%ige Recyclingrate von Aluminium in Nordamerika und sein geringerer CO₂-Fußabdruck – insbesondere bei Nutzung erneuerbarer Energie – umweltbewusste Verbraucher ansprechen, die bereit sind, für Kreislauflösungen einen Aufpreis zu zahlen. Die Lebenszyklusbewertung von Ball Corporation, durchgeführt von Sphera, ergab, dass Aluminiumdosen den höchsten Recyclinginhalt und die höchsten Recyclingraten unter Einweg-Getränkebehältern in Nordamerika aufweisen. Marken nutzen diese Daten in ihren Marketingbemühungen, um höhere Stückkosten zu rechtfertigen. PET-Flaschen behaupten ihre Dominanz aufgrund gut etablierter Lieferketten, leichterem Gewicht, das die Versandkosten reduziert, und starker Verbrauchervertrautheit. Das Format steht jedoch vor Herausforderungen durch Gesetze zur erweiterten Herstellerverantwortung in Bundesstaaten wie Kalifornien, Oregon und Maine, die Recyclinggebühren für nicht recycelten Inhalt erheben und damit die Kostenlücke zu Aluminium verringern.

Glasflaschen und aseptische Verpackungen, einschließlich Tetra Pak, Kartons und Beutel, besetzen Nischensegmente. Glas spricht Premium-Craftmarken an, die Regalunterscheidung suchen, während aseptische Formate die Umgebungsverteilung ermöglichen und Kühlkettenkosten reduzieren. Beispielsweise führte die Fertigungsvereinbarung von Flow Beverage mit BioSteel im Januar 2024 zur Lieferung von 12 Millionen zuckerfreien Tetra-Pak-Einheiten innerhalb von vier Monaten und zeigte die Fähigkeit aseptischer Verpackungen, Platzierungen in Convenience-Stores und Verkaufsautomaten ohne Kühlung zu sichern. Einwegbecher, die weniger als 1 % des Verpackungsmarktes ausmachen, gewinnen an Bedeutung. Hauptsächlich in der Gastronomie vor Ort und in automatischen Ausgabemaschinen eingesetzt, wird ihr Wachstum durch die Verbreitung von iShaker-artigen Verkaufsautomaten in Fitnessstudios und Wellness-Zentren von Unternehmen angetrieben. Diese Maschinen bieten über 130 Getränkekombinationen aus nur vier 41-Kilogramm-Pulverbehältern. Der regulatorische Einfluss auf Verpackungsentscheidungen bleibt über Recycling-Mandate hinaus minimal, obwohl COFEPRIS in Mexiko spanischsprachige Kennzeichnung für alle Formate vorschreibt, was die Compliance-Kosten für den grenzüberschreitenden Vertrieb erhöht.

Nach Vertriebskanal: Gastronomiestätten monetarisieren Fitnesspartnerschaften

Gastronomiekanäle, einschließlich Fitnessstudios, Sporteinrichtungen, Unternehmenskantinen und Verkaufsautomaten, nutzen Fitnesspartnerschaften, um gebundene Zielgruppen in loyale Stammkäufer umzuwandeln. Dieser Ansatz treibt eine prognostizierte CAGR von 7,62 % von 2026 bis 2031 an und übertrifft den dominanten Anteil von 63,88 % des Einzelhandelssegments im Jahr 2025. Indem Produkte direkt in hochengagierte Umgebungen eingebettet werden, in denen Regenerationsbedürfnisse ihren Höhepunkt erreichen, nutzen Marken Impulse nach dem Training. Diese Strategie ermöglicht es ihnen, traditionelle Händlerplatzierungsgebühren zu umgehen und durch gemeinsam gebrandete Installationen, die auf aktive Lebensstile zugeschnitten sind, Premium-Sichtbarkeit zu sichern. Durch die Integration in tägliche Trainingsabläufe – sei es durch Arenakühler für Zuschauer oder Fitnessstudio-Ausgabegeräte für Mitglieder – verwandeln diese Stätten vorübergehende Besucher in gewohnheitsmäßige Verbraucher und fördern die Markenzuneigung, die über die Einrichtung hinaus in persönliche Routinen reicht. Body Armors NHL-Partnerschaft vom April 2024 exemplifiziert diese Monetarisierung, indem gebrandete Kühler und Flaschen strategisch in allen 32 Arenen platziert wurden, um 1.312 Saisonspiele zu umspannen und 60 Millionen Zuschauereindrücke zu generieren, wodurch die Gastronomiereichweite verstärkt und die proteininfundierte Produktlinie mit Eliteleistung im Sport assoziiert wird.

Dieser veranstaltungsorteorientierte Ansatz entwickelt sich weiter mit automatisierten Lösungen wie iShakers Tischgeräten, die die Lieferung von Proteinshakes rationalisieren, indem sie kontaktlose Zahlungen akzeptieren und mit Fitnessmitgliedschaften synchronisieren, um nahtlosen Rund-um-die-Uhr-Zugang ohne betriebliche Belastung für das Einrichtungspersonal zu ermöglichen. Diese Ausgabegeräte minimieren nicht nur Bestandsrisiken für Fitnessstudios und Kantinen, sondern generieren auch geschätzte 500 bis 1.000 USD pro Maschine monatlich an belebten Standorten und verknüpfen Einnahmeströme direkt mit Besucherfrequenz und Mitgliedschaftsdaten für personalisierte Upsell-Möglichkeiten. Da solche Innovationen zunehmen, stärken sie die Agilität des Gastronomiekanals bei der Reaktion auf Fitnesstrends und stellen sicher, dass proteinbasierte Sportgetränke zu unverzichtbaren Erweiterungen von Trainingsökosystemen werden und nicht nur zu Zusatzprodukten. Letztendlich treibt dieses vernetzte Monetarisierungsmodell die Kategorieexpansion voran, indem der Vertrieb mit der Verbrauchernähe abgestimmt wird und jede Trainingseinheit oder jedes Event zu einem gebrandeten Regenerationskontaktpunkt wird, der langfristiges Engagement und Volumenwachstum aufrechterhält.

Nach Funktionalität: Muskelregeneration-Formulierungen nutzen BCAA-Wissenschaft

Muskelregeneration-Formulierungen sollen von 2026 bis 2031 eine CAGR von 7,33 % erreichen, angetrieben durch Peer-reviewed-Belege, die die GLP-1-bedingte Muskelerhaltung unterstützen. Ausdauer- und Energieschub-Anwendungen machten 2025 einen dominanten Anteil von 59,84 % am Markt aus. Eine 2024 in Nutrients veröffentlichte Studie zeigte, dass ein BCAA-haltiges Elektrolytgetränk mit 220 Milligramm BCAA pro 100 Milliliter Muskelschadenmarker um 18 % reduzierte und den Hydratationsstatus im Vergleich zu Wasser allein verbesserte. Diese Ergebnisse liefern klinische Validierung für Regenerationsansprüche und ermöglichen eine Premiumpreisgestaltung. Das PWR LIFT-proteininfundierte Wasser von Vita Coco kombiniert Kokoswasser-Elektrolyte mit BCAAs und null Zucker und positioniert das Produkt strategisch an der Schnittstelle von Hydratation und Regeneration. Diese duale Funktionalität spricht Verbraucher an, die Mehrfachnutzen-Getränke suchen. Die im Juni 2024 von Ascent Protein eingeführte Clean Hydration + Energy mit 400 Milligramm Elektrolyten, 100 Milligramm Koffein und 2 Gramm Zucker zielt auf den Konsum vor dem Training ab und behält dabei die Informed Choice-Zertifizierung, eine Drittanbieterzertifizierung, die von Wettkampfsportlern geschätzt wird, die sich um verbotene Substanzen sorgen.

Ausdauer- und Energieschub-Anwendungen behaupten die Marktführerschaft aufgrund ihrer etablierten Positionierung in der Sporternährung und der Übereinstimmung mit Fitnesstrends. Laut der Umfrage des Amerikanischen Hochschulkollegiums für Sportmedizin von 2025 war Hochintensitäts-Intervalltraining die sechstbeliebteste Fitnessaktivität, was die Nachfrage nach Getränken antreibt, die anhaltende körperliche Anstrengung unterstützen. Das Funktionssegment „Sonstiges”, das Mahlzeitenersatz, Gewichtsmanagement und allgemeines Wohlbefinden umfasst, expandiert, da GLP-1-Anwender zunehmend Proteingetränke suchen, um Muskelschwund zu verhindern. Klinische Richtlinien empfehlen 1,2 Gramm Protein pro Kilogramm Körpergewicht, um den Verlust von fettfreier Masse um 45 % zu reduzieren. Die regulatorische Aufsicht bleibt auf die Substantiierung von Ansprüchen ausgerichtet. Die Dezember-2024-Aktualisierung der FDA zu „gesunden” Nährwertansprüchen erfordert, dass Lebensmittel einen bedeutenden Proteingehalt liefern und gleichzeitig zugesetzten Zucker begrenzen, was Hersteller dazu veranlasst, höhere Proteindichte und natürliche Süßungsmittel in ihren Formulierungen zu priorisieren.

Geografieanalyse

Im Jahr 2025 halten die Vereinigten Staaten einen dominanten Anteil von 90,72 % am regionalen Markt für proteinbasierte Sportgetränke. Diese Führungsposition wird durch eine gut etablierte Sporternährungskultur und ein robustes Einzelhandelsnetzwerk unterstützt, das sicherstellt, dass gebrauchsfertige Sport-Proteinprodukte weit verfügbar sind, von großen Fitnessstudios bis hin zu Convenience-Stores. Diese Marktreife treibt einen Kreislauf an, in dem starke Verbrauchervertrautheit kontinuierliche Innovation und dedizierter Regalplatz fördert und diese Getränke als tägliche Grundnahrungsmittel anstatt als Nischennahrungsergänzungsmittel festigt.

Kanada ist als Wachstumsführer der Region positioniert, mit einer prognostizierten CAGR von 7,92 % von 2026 bis 2031. Das Wachstum wird durch klarere regulatorische Rahmenbedingungen angetrieben, die transparente Kennzeichnung und einen florierenden pflanzlichen Proteinsektor fördern. Dieser Sektor entwickelt sich schnell und schafft hybride Milch-Pflanzen-Formulierungen, die flexitarische Sportler ansprechen. Marken wie Protein2o und Performance Inspired Nutrition - Ready 2Go treiben diesen Trend voran, indem sie saubere, proteinreiche gebrauchsfertige Shakes einführen. Diese Marken nutzen Kanadas progressive Haltung zu Gesundheitsansprüchen und ermöglichen eine schnellere Marktdurchdringung im Vergleich zum gesättigteren US-amerikanischen Markt.

Mexiko und andere Teile der Region bieten langfristige Wachstumschancen, unterstützt durch eine junge, zunehmend städtische Bevölkerung, die Fitness- und Wellnesstrends annimmt. Das Premium-Segment für proteinbasierte Sportgetränke steht jedoch vor erheblichen kurzfristigen Herausforderungen. Eine fragmentierte Kühlketteninfrastruktur schränkt die zuverlässige Verteilung von gekühlten Produkten ein und begrenzt die Verfügbarkeit außerhalb großer städtischer Zentren. Darüber hinaus reduzieren niedrigere verfügbare Einkommen die Bereitschaft der Verbraucher, Premiumpreise für importierte oder spezialisierte proteinreiche Getränke zu zahlen, wobei traditionelle, kostengünstige Hydratationsoptionen die Regale dominieren. Diese Herausforderungen behindern die Marktdurchdringung und Markenaufbaubemühungen und konzentrieren die Aktivitäten auf den reifen Vereinigte Staaten-Kanada-Korridor. Folglich priorisieren multinationale Unternehmen Investitionen in diesen etablierten Märkten und verzögern eine erhebliche Expansion in Mexiko und kleinere regionale Märkte trotz ihres künftigen Potenzials.

Wettbewerbslandschaft

Der Markt für proteinbasierte Sportgetränke in Nordamerika ist mäßig konzentriert. Branchenführer wie PepsiCo, Nestlé und Abbott nutzen ihre umfangreichen Vertriebsnetzwerke und jahrzehntelangen Markenstärken, um erstklassige Regalplatzierungen in Masseneinzelhandel, Convenience-Stores und Club-Kanälen zu sichern. Ihre robuste Kühlketteninfrastruktur und langjährige Händlerpartnerschaften schaffen erhebliche Markteintrittsbarrieren. Dieser Wettbewerbsvorteil ermöglicht es ihnen, neue proteininfundierte Produkteinführungen schnell zu skalieren und innerhalb ihrer breiteren Getränkeportfolios Cross-Promotion zu betreiben. Solche fest etablierten Operationen dominieren Kühlturschränke und Kassenregale und erschweren es kleineren Wettbewerbern, ohne erhebliche Handelsinvestitionen vergleichbares Wachstum zu erzielen.

Umgekehrt gewinnen aufstrebende Akteure wie BioSteel, Protein20 und Vita Coco an Bedeutung, indem sie Formulierungsagilität und Direktvertriebsstrategien an Verbraucher nutzen, die traditionelle Vertriebskanäle umgehen. Diese wendigen Marken reagieren schnell auf sich entwickelnde Trends wie zuckerfreie Optionen, Hydratations-Plus-Protein-Mischungen oder elektrolytangereicherte Regenerations-Shakes und übertreffen oft die langsameren Innovationszyklen größerer Konzerne, die durch bürokratische Prozesse behindert werden. Indem sie durch soziale Medien, Abonnementmodelle und Athletenempfehlungen loyale Verbrauchergemeinschaften aufbauen, verwandeln sie frühe Anwender in aktive Fürsprecher und verstärken ihre Marktpräsenz organisch.

Diese Wettbewerbsdynamik zwischen etablierten Führern und agilen Disruptoren schafft eine ausgewogene Spannung. Während die etablierten Unternehmen in Volumen und Sichtbarkeit dominieren, erobern Herausforderer stetig Premium- und Funktionsmarktsegmente. Dies zwingt Marken wie Gatorade (PepsiCo), Unwell Hydration (Nestlé) und Ensure Max Protein (Abbott), ihre Portfolios kontinuierlich zu innovieren, um Marktanteile in hochmargigen, wachstumsstarken Kategorien zu halten. Letztendlich treibt dieser Wettbewerb beschleunigter Produktentwicklung voran, was Verbrauchern zugute kommt und gleichzeitig die kritische Rolle von Skalierung und Geschwindigkeit für langfristigen Erfolg auf dem Markt stärkt.

Nordamerika Proteinbasierte Sportgetränke Branchenführer

PepsiCo, Inc.

Nestlé S.A.

Abbott Laboratories

Protein20 Inc.

Premier Nutrition Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: Unwell Hydration, eine Marke für funktionelle Getränke aus den Vereinigten Staaten, kündigte die Einführung ihres neuesten Produkts an: Unwell Hydration mit Protein. Dieses Produkt kombinierte die renommierte Elektrolytmischung der Marke mit Molkenisotprotein und positionierte sich als leichtere, erfrischendere Alternative zu herkömmlichen Proteinshakes. Jede Portion Unwell Hydration mit Protein enthielt 10 g Protein, 60 kcal und nur 2 g Zucker. Zusätzlich enthielt es 740 mg Elektrolyte und drei wichtige B-Vitamine, die Verbraucher ansprechen, die sich nach dem Training regenerieren und ihre Proteinziele erreichen möchten, während sie unterwegs sind.

- April 2025: Protein2o, ein führender Akteur in der Branche für klare Proteingetränke, kündigte seine bundesweite Einzelhandelsexpansion durch 1.400 Target-Filialen an und stärkte damit seine Position im Markt für gebrauchsfertige (RTD) Proteingetränke. Target führte Protein2os kürzlich neu formulierte Linie klarer Proteingetränke, die entwickelt wurden, um Verbraucher zu unterstützen, die ihre tägliche Proteinzufuhr steigern und dabei hydriert bleiben möchten – ganz ohne Konservierungsstoffe. Neben beliebten Geschmacksrichtungen wie Erdbeer-Wassermelone und Orange-Mango bot Target exklusiv 4er-Packs von Protein2os neuster Geschmacksrichtung Zitrone-Limette an.

- Januar 2025: Protein2o, eine prominente Marke für klare Proteingetränke in den Vereinigten Staaten, kündigte sein erstes Rebranding seit acht Jahren an, mit aktualisierter Verpackung und verbesserter Formel, die im Januar eingeführt werden sollte. Um diese Initiative zu unterstützen, führte Protein2o eine neue Marketingkampagne und Website ein, die sich auf seine Kernpositionierung rund um Protein und Hydratation konzentrierte. Die von Safari Sundays entwickelte neugestaltete Verpackung enthielt ein prominentes „P”-Logo, lebhafte Fruchtgeschmacksbilder und Grafiken, die Hydratations- und Fitnessthemen betonen.

Umfang des Nordamerika Proteinbasierte Sportgetränke Marktberichts

Der Nordamerika Proteinbasierte Sportgetränke Marktbericht ist segmentiert nach Verpackungsart (PET-Flaschen, Glasflaschen, Metalldosen, Aseptische Verpackungen und Einwegbecher), Vertriebskanal (Gastronomie, Einzelhandel), Funktionalität (Ausdauer/Energieschub und mehr) und Geografie (Vereinigte Staaten, Kanada, Mexiko und Übriges Nordamerika). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| PET-Flaschen |

| Glasflaschen |

| Metalldosen |

| Aseptische Verpackungen (Tetra Pak, Kartons, Beutel) |

| Einwegbecher |

| Gastronomie | |

| Einzelhandel | Supermarkt/Hypermarkt |

| Convenience-Stores | |

| Fachgeschäfte | |

| Online-Einzelhandel | |

| Sonstige Vertriebskanäle |

| Ausdauer/Energieschub |

| Muskelregeneration |

| Sonstiges |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Übriges Nordamerika |

| Nach Verpackungsart | PET-Flaschen | |

| Glasflaschen | ||

| Metalldosen | ||

| Aseptische Verpackungen (Tetra Pak, Kartons, Beutel) | ||

| Einwegbecher | ||

| Nach Vertriebskanal | Gastronomie | |

| Einzelhandel | Supermarkt/Hypermarkt | |

| Convenience-Stores | ||

| Fachgeschäfte | ||

| Online-Einzelhandel | ||

| Sonstige Vertriebskanäle | ||

| Nach Funktionalität | Ausdauer/Energieschub | |

| Muskelregeneration | ||

| Sonstiges | ||

| Nach Land | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

Marktdefinition

- Kohlensäurehaltige Erfrischungsgetränke (CSD) - Kohlensäurehaltige Erfrischungsgetränke (CSD) sind nicht-alkoholische Getränke, die kohlensäurehaltig und typischerweise aromatisiert sind und gelöstes Kohlendioxid enthalten, das Kohlensäure erzeugt. Zu diesen Getränken gehören üblicherweise Cola, Zitrone-Limette, Orange und verschiedene fruchtaromatisierte Limonaden. Sie werden in Dosen, Flaschen oder als Ausschankgetränk vermarktet.

- Säfte - Wir haben abgepackte Säfte berücksichtigt, die nicht-alkoholische Getränke umfassen, die aus Früchten, Gemüse oder einer Kombination davon gewonnen werden und in verschiedenen Verpackungsformaten wie Flaschen, Kartons oder Beuteln verarbeitet und versiegelt sind. Ausgenommen frische Säfte umfasst dieses Marktsegment kommerziell hergestellte und konservierte Säfte, oft mit zugesetzten Konservierungsstoffen und Aromen.

- Gebrauchsfertige Tees (RTD-Tee) und gebrauchsfertige Kaffees (RTD-Kaffee) - Gebrauchsfertige Tees (RTD-Tee) und gebrauchsfertige Kaffees (RTD-Kaffee) sind vorverpackte, nicht-alkoholische Getränke, die gebrüht und zum Verzehr ohne weitere Verdünnung zubereitet werden. RTD-Tee umfasst typischerweise verschiedene Teesorten, mit Aromen und Süßungsmitteln versetzt, und ist in Flaschen, Dosen oder Kartons erhältlich. Ebenso umfasst RTD-Kaffee vorgebrühte Kaffeeformulierungen, oft gemischt mit Milch, Zucker oder Aromen, und ist bequem für den Konsum unterwegs verpackt.

- Energydrinks - Energydrinks sind nicht-alkoholische Getränke, die formuliert werden, um einen schnellen Energieschub und Wachheit zu liefern. Sportgetränke hingegen sind Getränke, die dazu entwickelt wurden, Elektrolyte zu hydratisieren und wieder aufzufüllen, insbesondere nach körperlicher Anstrengung, Bewegung oder intensiver Aktivität.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kohlensäurehaltige Erfrischungsgetränke | Kohlensäurehaltige Erfrischungsgetränke (CSD) sind eine Kombination aus kohlensäurehaltigem Wasser und Aromen, gesüßt mit Zucker oder einem Nicht-Zucker-Süßungsmittel. |

| Standard-Cola | Standard-Cola ist als die ursprüngliche Geschmacksrichtung von Cola-Limonade definiert. |

| Diät-Cola | Ein Cola-basiertes Erfrischungsgetränk, das keinen oder nur geringen Zuckergehalt enthält. |

| Fruchtaromatisierte Kohlensäuregetränke | Ein kohlensäurehaltiges Getränk, das aus Fruchtsaft/Fruchtaroma mit kohlensäurehaltigem Wasser hergestellt wird und Zucker, Dextrose, Invertzucker oder flüssige Glukose einzeln oder in Kombination enthält. Es kann Schalenöl und Fruchtessenzen enthalten. |

| Saft | Saft ist ein Getränk, das aus der Extraktion oder Pressung der natürlichen Flüssigkeit in Früchten und Gemüse hergestellt wird. |

| 100 % Saft | Frucht-/Gemüsesaft, der aus Früchten in Form ihres Saftes ohne Wasserzusatz zur Volumenergänzung hergestellt wird. Es ist nicht erlaubt, Frucht-/Gemüsesäften Zucker, Süßungsmittel, Konservierungsstoffe, Aromen oder Farbstoffe hinzuzufügen. |

| Saftgetränke (bis zu 24 % Saftgehalt) | Frucht-/Gemüsesaftgetränke mit bis zu 24 % Frucht-/Gemüseextrakt. |

| Nektare (25–99 % Saftgehalt) | Säfte, die zwischen 25 und 99 % Frucht enthalten können, wobei die gesetzlichen Mindestgrenzen je nach Fruchtart definiert sind. |

| Saftkonzentrate | Saftkonzentrate sind jene Form von Säften, bei denen ein Großteil der Flüssigkeit entfernt wird, was zu einem dicken, sirupartigen Produkt führt, das als Saftkonzentrat bekannt ist. |

| RTD-Kaffee | Verpackte Kaffeegetränke, die in fertig zubereitetem Zustand verkauft werden und zum Zeitpunkt des Kaufs zum Verzehr bereit sind. |

| Eiskaffee | Eiskaffee ist eine kalte Version von Kaffee, normalerweise eine Kombination aus heißem Espresso und Milch mit hinzugefügtem Eis. |

| Cold-Brew-Kaffee | Cold Brew, auch als Kaltwasserextraktion oder Kaltpressung bezeichnet, wird hergestellt, indem gemahlener Kaffee mehrere Stunden lang in Wasser bei Raumtemperatur eingeweicht wird. |

| RTD-Tee | Gebrauchsfertiger (RTD) Tee ist ein verpacktes Teeprodukt, das sofort ohne Aufbrühen oder Zubereitung konsumiert werden kann. |

| Eistee | Eistee ist ein Getränk aus Tee ohne Milch, aber mit Zucker und manchmal Fruchtaromen, kalt getrunken. |

| Grüner Tee | Grüner Tee ist ein Teegetränk, das die geistige Wachheit fördert, Verdauungsbeschwerden lindert und die Gewichtsabnahme unterstützt. |

| Kräutertee | Kräuterteegetränke werden aus der Infusion oder dem Aufguss von Kräutern, Gewürzen oder anderen pflanzlichen Materialien in heißem Wasser hergestellt. |

| Energydrink | Eine Art Getränk, das stimulierende Verbindungen enthält, üblicherweise Koffein, das als geistige und körperliche Anregung vermarktend wird. Es kann kohlensäurehaltig sein oder nicht und kann auch Zucker, andere Süßungsmittel oder pflanzliche Extrakte unter zahlreichen möglichen Zutaten enthalten. |

| Zuckerfreie oder kalorienarme Energydrinks | Zuckerfreie oder kalorienarme Energydrinks sind zuckerfreie, künstlich gesüßte Energydrinks mit wenigen oder keinen Kalorien. |

| Traditionelle Energydrinks | Traditionelle Energydrinks sind funktionelle Erfrischungsgetränke, die Inhaltsstoffe enthalten, die darauf ausgelegt sind, die Energie des Verbrauchers zu steigern. |

| Natürliche/biologische Energydrinks | Natürliche/biologische Energydrinks sind Energydrinks ohne künstliche Süßungsmittel und synthetische Farbstoffe. Stattdessen enthalten sie natürlich gewonnene Inhaltsstoffe wie grünen Tee, Yerba Mate und botanische Extrakte. |

| Energyshots | Ein kleines, aber hochkonzentriertes Energiegetränk, das große Mengen Koffein und/oder andere Stimulanzien enthält. Die Menge ist im Vergleich zu Energydrinks verhältnismäßig kleiner. |

| Sportgetränk | Sportgetränke sind Getränke, die speziell für die schnelle Versorgung mit Flüssigkeit, Kohlenhydraten und Elektrolyten vor, während oder nach dem Sport entwickelt wurden. |

| Isotonisch | Isotonische Getränke enthalten ähnliche Konzentrationen von Salz und Zucker wie im menschlichen Körper und sind darauf ausgelegt, während des Sports verlorene Flüssigkeiten schnell zu ersetzen, jedoch mit einer Erhöhung der Kohlenhydrate. |

| Hypertonisch | Hypertonische Getränke haben eine höhere Konzentration von Salz und Zucker als der menschliche Körper. Sie werden am besten nach dem Sport getrunken, da es wichtig ist, den Glykogenspiegel schnell nach dem Sport zu ersetzen. |

| Hypotonisch | Hypotonische Getränke sind darauf ausgelegt, beim Sport verlorene Flüssigkeiten schnell zu ersetzen. Sie haben einen sehr geringen Kohlenhydratgehalt und eine niedrigere Konzentration von Salz und Zucker als der menschliche Körper. |

| Elektrolytangereichertes Wasser | Elektrolytwasser ist Wasser, das mit elektrisch geladenen Mineralien wie Natrium, Kalium, Kalzium und Magnesium angereichert ist. |

| Proteinbasierte Sportgetränke | Proteinbasierte Sportgetränke sind Sportgetränke, denen Protein zugesetzt wurde, das die Leistung verbessert und den Abbau von Muskelprotein reduziert. |

| Gastronomie | Der Gastronomiebereich bezieht sich auf Orte, die Getränke für den sofortigen Konsum vor Ort verkaufen, wie Bars, Restaurants und Kneipen. |

| Einzelhandel | Einzelhandel bezeichnet in der Regel Orte wie Spirituosengeschäfte, Supermärkte und andere Orte, an denen das Getränk nicht sofort konsumiert wird. |

| Convenience-Store | Ein Einzelhandelsgeschäft, das der Öffentlichkeit einen bequemen Standort bietet, um schnell eine breite Palette von Konsumgütern und Dienstleistungen zu kaufen, in der Regel Lebensmittel und Kraftstoff. |

| Fachgeschäft | Ein Fachgeschäft ist ein Laden/Geschäft, das eine tiefe Auswahl an Marken, Stilen oder Modellen innerhalb einer relativ engen Kategorie von Waren führt. |

| Online-Einzelhandel | Online-Einzelhandel ist eine Art E-Commerce, bei der ein Unternehmen Waren oder Dienstleistungen direkt über eine Website an Verbraucher verkauft. |

| Aseptische Verpackung | Aseptische Verpackung bezieht sich auf das Befüllen eines kalten, kommerziell sterilen Produkts unter sterilen Bedingungen in einen vorsterilisierten Behälter und Verschluss unter sterilen Bedingungen, um eine Versiegelung zu bilden, die Mikroorganismen wirksam ausschließt. Dazu gehören Tetra Paks, Kartons, Beutel usw. |

| PET-Flasche | PET-Flasche bezeichnet eine Flasche aus Polyethylenterephthalat. |

| Metalldosen | Metallbehälter aus Aluminium oder verzinntem oder verzinktem Stahl, die üblicherweise für die Verpackung von Lebensmitteln, Getränken oder anderen Produkten verwendet werden. |

| Einwegbecher | Einwegbecher bezeichnet einen Becher oder einen anderen Behälter, der für die einmalige Verwendung zum Servieren von Getränken wie Wasser, Kaltgetränken, Heißgetränken und alkoholischen Getränken ausgelegt ist. |

| Generation Z | Eine Bezeichnung für die Gruppe von Menschen, die Ende der 1990er und Anfang der 2000er Jahre geboren wurden. |

| Millennials | Jeder, der zwischen 1981 und 1996 geboren wurde (23 bis 38 Jahre im Jahr 2019), gilt als Millennial. |

| Taurin | Taurin ist eine Aminosäure, die die Immungesundheit und die Funktion des Nervensystems unterstützt. |

| Bars und Kneipen | Ein Getränkelokal mit Lizenz zum Ausschank alkoholischer Getränke für den Konsum vor Ort. |

| Café | Ein Gastronomieestablissement, das Erfrischungen (hauptsächlich Kaffee) und leichte Mahlzeiten anbietet. |

| Unterwegs | Es bedeutet, etwas zu tun / zu erledigen, während man mit etwas anderem beschäftigt ist, ohne Pläne zu ändern. |

| Internetdurchdringung | Die Internetdurchdringungsrate entspricht dem Prozentsatz der Gesamtbevölkerung eines bestimmten Landes oder einer Region, die das Internet nutzt. |

| Verkaufsautomat | Ein Automat, der kleine Artikel wie Lebensmittel, Getränke oder Zigaretten ausgibt, wenn eine Münze oder ein Token eingeworfen wird. |

| Discountgeschäft | Ein Discountgeschäft oder Discounter bietet ein Einzelhandelsformat, bei dem Produkte zu Preisen verkauft werden, die grundsätzlich unter einem tatsächlichen oder angenommenen „Vollpreis” liegen. Discounter verlassen sich auf Masseneinkauf und effizienten Vertrieb, um die Kosten niedrig zu halten. |

| Clean Label | Clean Label im Getränkemarkt sind Getränke, die aus wenigen Zutaten natürlichen Ursprungs hergestellt werden und nicht oder nur leicht verarbeitet sind. |

| Koffein | Eine Alkaloidverbindung, die ein Stimulans des Zentralnervensystems ist. Es wird hauptsächlich für Freizeitzwecke verwendet, als mildes kognitives Stimulans zur Steigerung von Wachheit und Aufmerksamkeitsleistung. |

| Extremsport | Actionsport, Abenteuersport oder Extremsport sind Aktivitäten, bei denen ein hohes Maß an Risiko wahrgenommen wird. |

| Hochintensitäts-Intervalltraining | Es umfasst mehrere Runden, die zwischen mehreren Minuten hochintensiver Bewegungen, um die Herzfrequenz auf mindestens 80 % der maximalen Herzfrequenz deutlich zu erhöhen, und kurzen Perioden mit Bewegungen geringerer Intensität abwechseln. |

| Haltbarkeit | Die Zeitspanne, während der ein Artikel verwendbar, zum Verzehr geeignet oder verkäuflich bleibt. |

| Cream Soda | Cream Soda ist ein süßes Erfrischungsgetränk. Im Allgemeinen mit Vanille aromatisiert und basierend auf dem Geschmack eines Eiscreme-Floats. |

| Root Beer | Root Beer ist ein süßes nordamerikanisches Erfrischungsgetränk, das traditionell aus der Wurzelrinde des Sassafrasbaums Sassafras albidum oder der Rebe von Smilax ornata als Hauptaroma hergestellt wird. Root Beer ist typischerweise, aber nicht ausschließlich, nicht-alkoholisch, koffeinfrei, süß und kohlensäurehaltig. |

| Vanille-Limonade | Ein kohlensäurehaltiges Erfrischungsgetränk mit Vanillegeschmack. |

| Laktosefrei | Ein Produkt, das keine Milch oder Milchprodukte von Kühen, Schafen oder Ziegen enthält. |

| Koffeinfreie Energydrinks | Koffeinfreie Energydrinks setzen auf andere Inhaltsstoffe zur Energiesteigerung. Beliebte Optionen umfassen Aminosäuren, B-Vitamine und Elektrolyte. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: SCHLÜSSELVARIABLEN IDENTIFIZIEREN: Um eine robuste Prognosemethodik zu erstellen, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 2: MARKTMODELL AUFBAUEN: Marktgrößenschätzungen für die Prognosejahre sind in nominalen Begriffen angegeben. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (AVP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: VALIDIEREN UND ABSCHLIESSEN: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysenannahmen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erzeugen.

- Schritt 4: FORSCHUNGSERGEBNISSE: Standardberichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen