Marktgröße und Marktanteil für proteinbasierte Sportgetränke

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 4.32 Milliarden US-Dollar |

| Marktgröße (2031) | 6.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.08% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

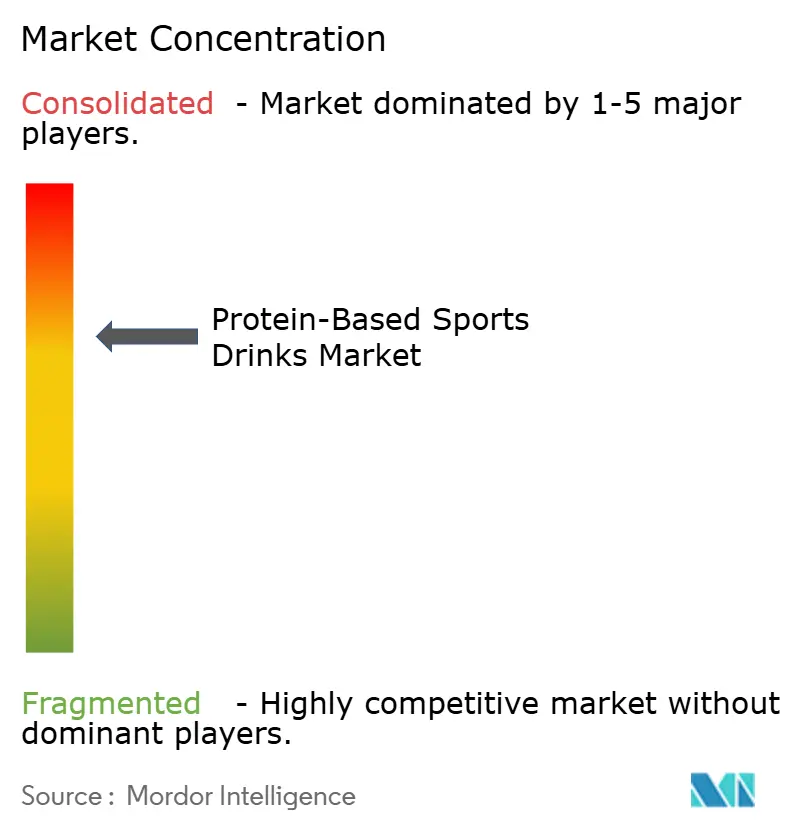

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für proteinbasierte Sportgetränke von Mordor Intelligence

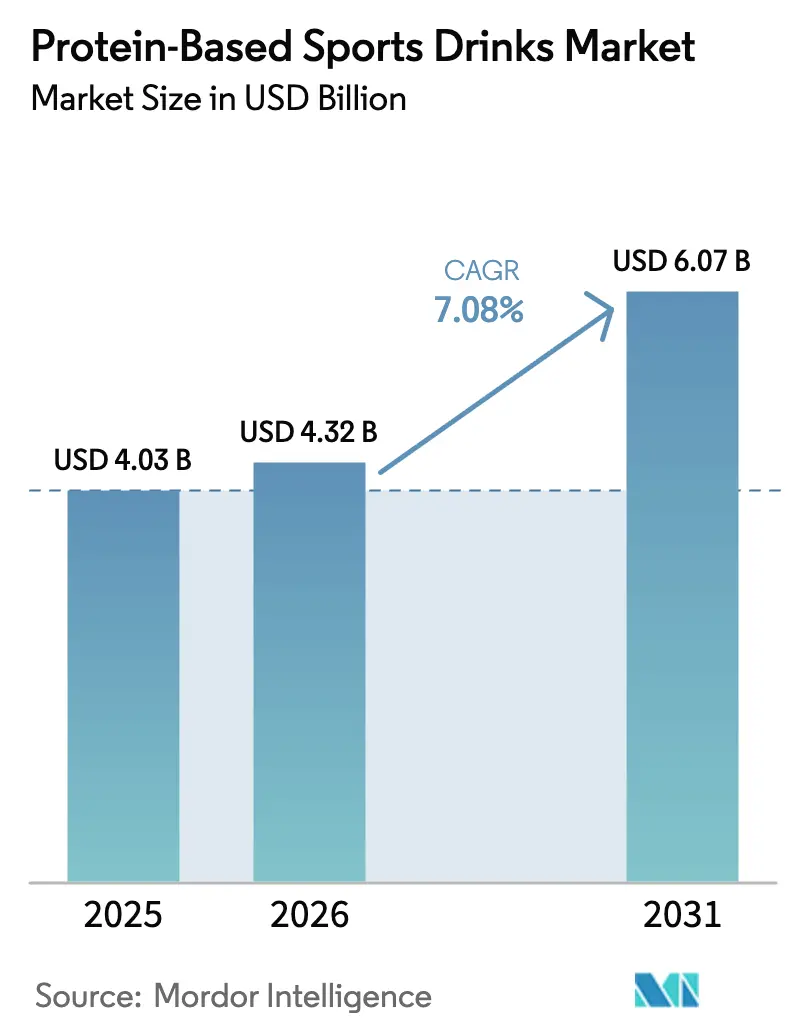

Die globale Marktgröße für proteinbasierte Sportgetränke wurde im Jahr 2025 auf USD 4,03 Milliarden geschätzt und soll von USD 4,32 Milliarden im Jahr 2026 auf USD 6,07 Milliarden bis 2031 wachsen, bei einer CAGR von 7,08 % während des Prognosezeitraums (2026–2031). Verbraucher wechseln von traditionellen Pulverprodukten zum Selbstmischen hin zu praktischen Einzelportionen für unterwegs, die sich problemlos in Pendlertaschen, Sporttaschen und Büroschreibtische integrieren lassen. Obwohl das Format für unterwegs mit höheren Kosten pro Gramm Protein verbunden ist, sind Verbraucher – insbesondere Doppelverdiener-Haushalte mit begrenzter Freizeit – bereit, den Aufpreis für die Bequemlichkeit zu zahlen. Darüber hinaus treiben Fortschritte in der pflanzlichen Technologie, die Einführung von Verpackungslösungen mit geringerem CO₂-Ausstoß sowie der Aufstieg von Direktliefermodellen an den Verbraucher Innovationen voran und schaffen neue Möglichkeiten für Marken, unerfüllte Verbraucherbedürfnisse effektiv zu adressieren.

Wichtigste Erkenntnisse des Berichts

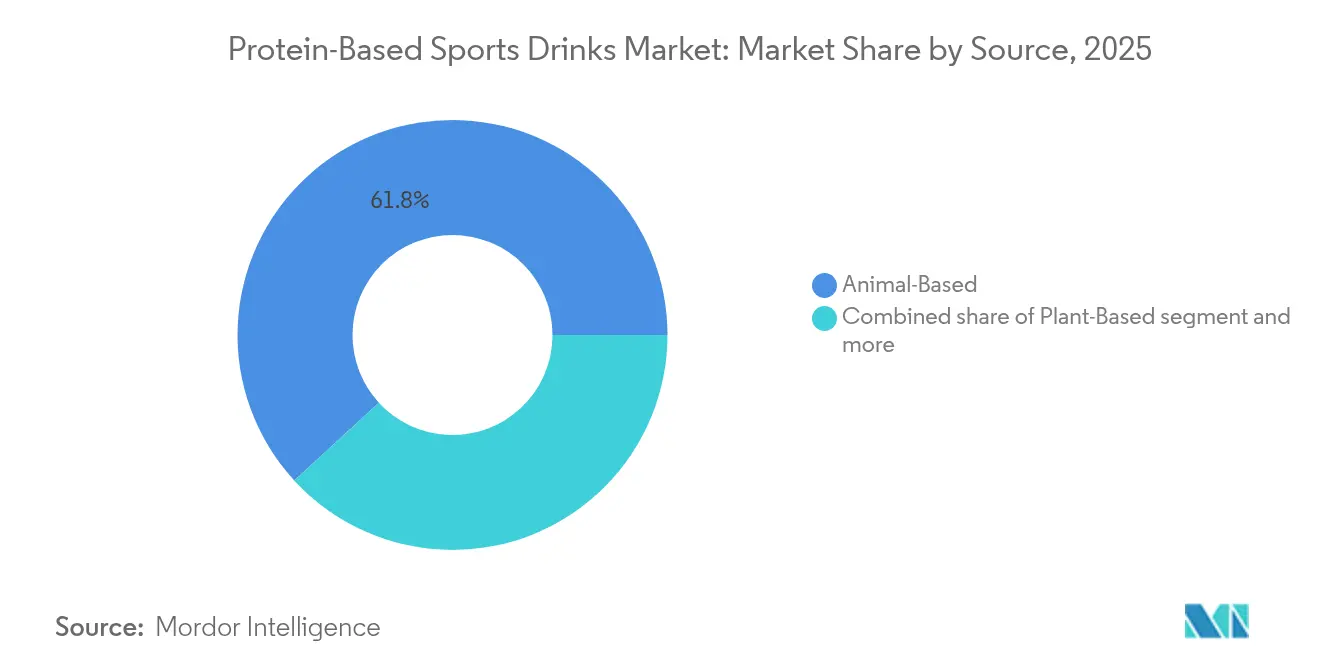

- Nach Quelle führte das tierisch basierte Segment im Jahr 2025 mit einem globalen Marktanteil von 61,83 % am Markt für proteinbasierte Sportgetränke, während pflanzlich basierte Linien bis 2031 voraussichtlich mit einer CAGR von 7,86 % wachsen werden.

- Nach Verpackung hielten PET-Flaschen im Jahr 2025 einen Umsatzanteil von 53,55 %; aseptische Kartons und Tetra Paks sollen bis 2031 mit einer CAGR von 7,36 % wachsen.

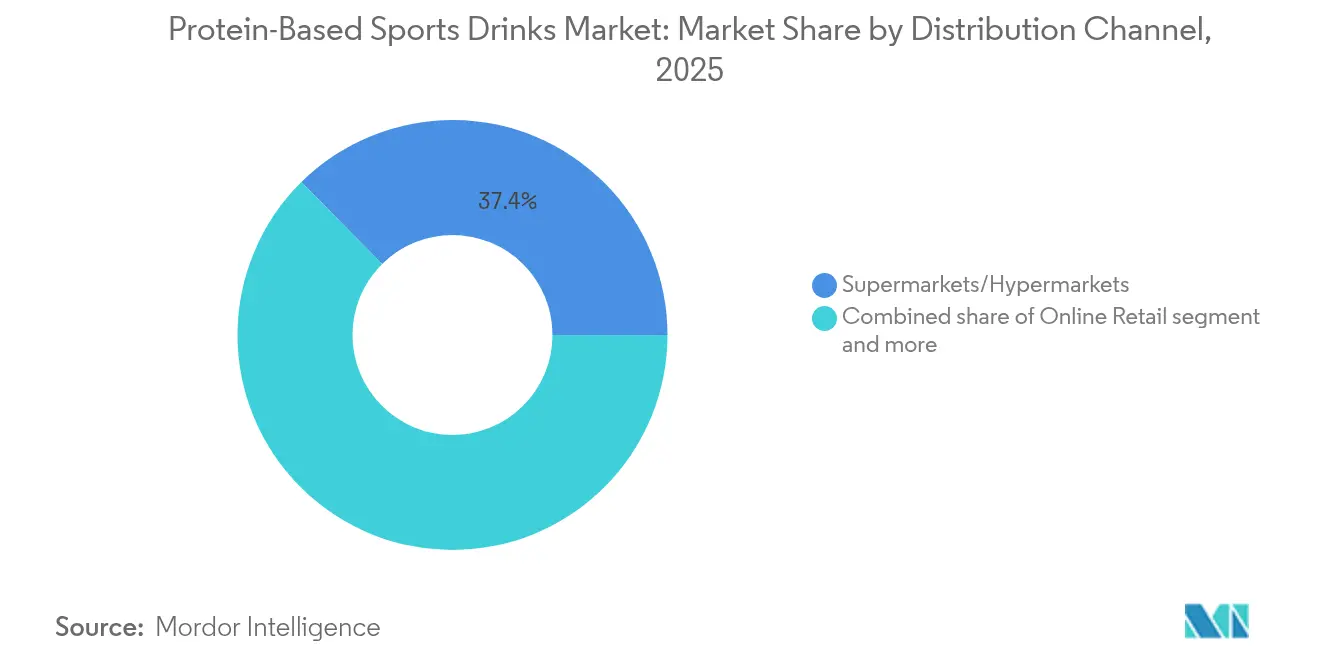

- Nach Vertriebskanal entfielen auf Supermärkte/Hypermärkte 37,41 % des Umsatzes im Jahr 2025, während der Online-Einzelhandel zwischen 2026 und 2031 die schnellste CAGR von 8,29 % erzielen dürfte.

- Nach Geografie sicherte sich Nordamerika im Jahr 2025 37,93 % des globalen Wertes, während der asiatisch-pazifische Raum mit 7,19 % die höchste CAGR verzeichnen dürfte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für proteinbasierte Sportgetränke

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Fokussierung auf Muskelregeneration und funktionelle Leistung | +1.2% | Global, mit Schwerpunkt in Nordamerika, Europa und urbanen Regionen des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Expansion von Fitness und aktiven Lebensstilen weltweit | +1.5% | Global, angeführt durch Urbanisierung im asiatisch-pazifischen Raum und Durchdringung von Fitnessstudios in Nordamerika | Langfristig (≥ 4 Jahre) |

| Trend zu praktischen, trinkfertigen Proteinformaten | +1.3% | Global, am stärksten in Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Gestiegenes Bewusstsein für die Rolle von Protein beim Gewichtsmanagement | +0.9% | Nordamerika, Europa und wohlhabende Metropolen im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Expansion pflanzlicher Proteintechnologie und Geschmacksmaskierung | +1.1% | Global, mit früher Akzeptanz in Nordamerika und Nordeuropa | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach zuckerarmer und kalorienarmer Sporternährung | +0.8% | Nordamerika, Europa und gesundheitsbewusste Segmente im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Fokussierung auf Muskelregeneration und funktionelle Leistung

Das wachsende Verbraucherbewusstsein für Muskelregeneration und funktionelle Leistung treibt das Wachstum des globalen Marktes für proteinbasierte Sportgetränke an. Sportler und aktive Verbraucher suchen nach Produkten, die nicht nur Protein für die Muskelsynthese liefern, sondern auch die Regeneration unterstützen, Müdigkeit reduzieren und Leistungsanpassungen während kurz- und langfristiger Trainingsphasen fördern. Trinkfertige (RTD) Formate für proteinbasierte Sportgetränke haben sich zu einer bedeutenden Innovation in diesem Markt entwickelt, da sie den Bedarf an Pulvermischungen eliminieren und einen sofortigen Konsum ermöglichen, was insbesondere in Training und Wettkampf von Vorteil ist. Formulierungen werden zunehmend funktionaler und beinhalten Inhaltsstoffe wie Kreatinmonohydrat und Beta-Alanin zur Unterstützung sowohl kurzfristiger Regeneration als auch langfristiger Leistungsverbesserungen. Dies hat zur Entwicklung einer funktionellen Getränkekategorie geführt, die direkt mit traditionellen Sportgetränken konkurriert und Hydratation mit Proteinzufuhr kombiniert. Wissenschaftliche Belege unterstützen die Wirksamkeit dieser Formulierungen, insbesondere im Ausdauersport, wo die gleichzeitige Aufnahme von Kohlenhydraten und Protein im Verhältnis 3:1 nachweislich Muskelschadensmarker um 30 % im Vergleich zu reinen Kohlenhydratlösungen reduziert. Infolgedessen entwickeln sich proteinbasierte Sportgetränke von einfachen Nahrungsergänzungsmitteln zu multifunktionalen Leistungsverbesserern, was ihre Akzeptanz bei einem breiteren Spektrum von Fitness- und Sportverbrauchern fördert.

Expansion von Fitness und aktiven Lebensstilen weltweit

Der globale Anstieg von Fitness und aktiven Lebensstilen ist ein wesentlicher Treiber für den Markt für proteinbasierte Sportgetränke. Eine wachsende Zahl von Verbrauchern nimmt an strukturiertem Sport, Freizeitsport und wellnessorientierten Routinen teil. Faktoren wie wachsendes Gesundheitsbewusstsein, die Expansion von Fitnessstudios und Fitnessclubs sowie die Beliebtheit von Ausdauer- und Funktionstraining steigern kollektiv die Nachfrage nach praktischen, leistungsorientierten Ernährungslösungen. Proteinbasierte Sportgetränke profitieren besonders von diesem Trend, da sie einen sofortigen Konsum nach dem Training ermöglichen, die Vorbereitungszeit entfällt und sowohl Hydratation als auch Protein in einem einzigen, praktischen Format bereitgestellt werden. Teilnahmedaten unterstreichen dieses Wachstum: Laut Sport England nahmen zwischen November 2023 und November 2024 rund 213.400 Personen in England an der Leichtathletik teil [1]Quelle: Sport England, Erwachsene ab 16 Jahren, die in den letzten 28 Tagen mindestens zweimal Sport und körperliche Aktivität betrieben haben,

sportengland-prduction-files. Dies spiegelt ein anhaltendes Engagement in organisierten körperlichen Aktivitäten wider, die effektive Regenerations- und Hydratationsstrategien erfordern. Da sich Fitnesskultur weltweit weiter ausbreitet, werden proteinbasierte Sportgetränke zunehmend als unverzichtbar für Trainingsroutinen angesehen und sprechen sowohl Wettkampfsportler als auch Freizeitsportler an, die Unterstützung bei Leistung, Muskelregeneration und allgemeinem Wohlbefinden suchen.

Trend zu praktischen, trinkfertigen Proteinformaten

Die wachsende Verbrauchernachfrage nach Bequemlichkeit und mobiler Ernährung treibt die weit verbreitete Akzeptanz von trinkfertigen (RTD) Proteinprodukten im globalen Sportgetränkemarkt voran. Im Gegensatz zu Proteinpulverpräparaten, die Shaker-Flaschen, Wasser und Vorbereitungszeit erfordern, bieten RTD-Getränke einen sofortigen Konsum. Dies macht sie besonders attraktiv für vielbeschäftigte Sportler, Fitnessbegeisterte und aktive Verbraucher. Die Bequemlichkeit von RTD-Produkten vereinfacht nicht nur die Ernährung nach dem Training, sondern fördert auch eine konsistente Proteinzufuhr und unterstützt Muskelregeneration, Leistung und allgemeine Fitnessziele. RTD-Formate fördern auch Innovationen in der Formulierung, wobei Marken funktionelle Inhaltsstoffe wie Kollagenpeptide, Kreatin, Beta-Alanin und natürliche Süßungsmittel direkt in die Getränke integrieren. Durch die Kombination von Hydratation, Protein und leistungssteigernden Vorteilen in einem einzigen, praktischen Produkt sind RTDs sowohl als funktionelle als auch als lebensstilorientierte Angebote positioniert.

Gestiegenes Bewusstsein für die Rolle von Protein beim Gewichtsmanagement

Das wachsende Verbraucherbewusstsein für die Rolle von Protein beim Gewichtsmanagement und der allgemeinen Gesundheit treibt die globale Nachfrage nach proteinbasierten Sportgetränken an. Verbraucher erkennen, dass eine ausreichende Proteinzufuhr das Sättigungsgefühl, den Erhalt schlanker Muskelmasse und die Stoffwechseleffizienz unterstützt, was proteinangereicherte Getränke zu einer bevorzugten Wahl für Fitness-, Gewichtsmanagement- und gesundheitsorientierte Verbraucher macht. Dieser Trend zeigt sich in der digitalen Aktivität: Laut dem Bericht 2025 von Glanbia Nutritionals liefert eine Google-Suche nach „Diät” über 2,2 Milliarden Ergebnisse, während „Gewichtsverlust” weitere 2 Milliarden generiert, was das starke Verbraucherinteresse an ernährungsbasiertem Gewichtsmanagement unterstreicht [2]Quelle: Glanbia Nutritionals, Das Gewichtsverlustdilemma: Warum das eigentliche Ziel metabolische Gesundheit ist,

glanbianutritionals.com. Die wachsende Beliebtheit proteinbasierter Sportgetränke ermutigt Hersteller auch dazu, mit neuen Formulierungen zu innovieren, die unterschiedlichen Verbraucherpräferenzen und Ernährungsbedürfnissen gerecht werden. Zusätzlich steigert die wachsende Verfügbarkeit dieser Produkte in verschiedenen Einzelhandelskanälen deren Akzeptanz weiter. Infolgedessen fördert der Fokus auf Gewichtskontrolle und gesünderes Leben die Produktakzeptanz, treibt Innovationen in Formulierungen voran und trägt zum Kategoriewachstum bei, wodurch proteinbasierte Sportgetränke als wichtige Werkzeuge zur Erreichung von Fitness- und Ernährungszielen etabliert werden.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preissensible Verbraucher in Schwellenmärkten | -0.7% | Asiatisch-pazifischer Raum (ohne Japan, Australien), Lateinamerika, Afrika südlich der Sahara | Mittelfristig (2–4 Jahre) |

| Einschränkungen durch Laktoseintoleranz | -0.4% | Ostasien, Südostasien, Afrika südlich der Sahara und laktasedefiziente Bevölkerungsgruppen weltweit | Langfristig (≥ 4 Jahre) |

| Kürzere Haltbarkeit und Stabilitätsprobleme | -0.5% | Global, insbesondere in Regionen mit begrenzter Kühlketteninfrastruktur | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch alternative Proteinformate | -0.6% | Global, am stärksten in kostenbewussten und heimwerkorientierten Verbrauchersegmenten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preissensible Verbraucher in Schwellenmärkten

Die Preissensibilität unter Verbrauchern in Schwellenmärkten stellt eine erhebliche Herausforderung für das Wachstum des globalen Marktes für proteinbasierte Sportgetränke dar. Obwohl die Nachfrage nach Sporternährungsprodukten aufgrund des wachsenden Gesundheitsbewusstseins, einer stärkeren Fitnessbeteiligung und der Urbanisierung in Regionen wie Südasien, Südostasien, Lateinamerika und Afrika zunimmt, schränkt der hohe Preis vieler proteinbasierter Sportgetränke deren Akzeptanz ein, insbesondere bei mittleren und einkommensschwächeren Verbrauchergruppen. Proteinbasierte Sportgetränke werden häufig zu einem Aufpreis angeboten, bedingt durch Faktoren wie die hohen Kosten für Rohstoffe (z. B. Molkenproteinisolate, hydrolysierte Proteine), Forschungs- und Entwicklungsaufwand zur Verbesserung von Geschmack und Löslichkeit sowie das mit Leistung und Sporternährung verbundene Markenimage. In Schwellenmärkten, wo das verfügbare Pro-Kopf-Einkommen deutlich unter dem entwickelter Märkte liegt, machen diese höheren Preise Protein-Sportgetränke für durchschnittliche Verbraucher oft unerschwinglich. Infolgedessen können preissensible Käufer Käufe aufschieben, günstigere Alternativen wählen oder auf traditionelle Getränke zurückgreifen, was das Marktwachstum hemmt.

Einschränkungen durch Laktoseintoleranz

Laktoseintoleranz stellt eine erhebliche Herausforderung für das Wachstum des globalen Marktes für proteinbasierte Sportgetränke dar. Ein beträchtlicher Teil der Bevölkerung hat Schwierigkeiten, Laktose zu verdauen, den primären Zucker in milchbasierten Proteinformulierungen, die häufig in Sporternährungsprodukten verwendet werden. Laut der Lebensmittelbehörde (Food Standards Agency, FSA) berichteten im Jahr 2024 beispielsweise rund 12 % der Umfrageteilnehmer in England, Wales und Nordirland über eine Lebensmittelunverträglichkeit, während rund 5 % eine Lebensmittelallergie angaben [3]Quelle: Lebensmittelbehörde (Food Standards Agency), Lebensmittel und Sie 2: Wichtigste Erkenntnisse aus Welle 8,

food.gov.uk. Als eine Form der Lebensmittelunverträglichkeit beeinflusst Laktoseintoleranz direkt den Konsum milchbasierter Proteingetränke und schränkt deren Akzeptanz bei Personen mit dieser Erkrankung ein. Zudem variiert die Prävalenz von Laktoseintoleranz geografisch, mit höheren Raten in Regionen wie dem asiatisch-pazifischen Raum, Afrika und Südamerika, was regionale Markttrends beeinflusst. Um diesen Herausforderungen zu begegnen, müssen Hersteller, die auf diese Märkte abzielen, den Fokus auf die Entwicklung alternativer Proteinformulierungen oder enzymbehandelter Molkereiproteine legen, um Nebenwirkungen zu reduzieren und die Verbraucherakzeptanz zu verbessern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Pflanzliche Proteine schließen die Leistungslücke

Tierisch basierte proteinbasierte Sportgetränke hielten im Jahr 2025 einen Marktanteil von 61,83 %, während pflanzlich basierte proteinbasierte Sportgetränke bis 2031 voraussichtlich mit einer jährlichen Rate von 7,86 % wachsen werden. Dieses Wachstum wird durch Fortschritte bei der Aminosäureanreicherung und fermentationsbasierten Proteinen angetrieben, die die Leucindichte und Verdauungskinetik von Molke nachahmen. Diese Innovationen haben pflanzliche Proteine in Bezug auf Funktionalität und Nährwert wettbewerbsfähiger gemacht. Während tierische Proteine weiterhin leistungsorientierte Segmente dominieren, in denen Spitzensportler inkrementelle Leistungsgewinne priorisieren, nimmt der breitere Markt pflanzliche und tierische Proteine zunehmend als austauschbar für allgemeine Gesundheitszwecke wahr. Dieser Wandel unterstreicht die wachsende Verbraucherpräferenz für nachhaltige und gesundheitsbewusste Ernährungsoptionen.

Molkenproteinkonzentrat- und Isolatformulierungen profitieren von jahrelanger Geschmacksverfeinerung und starker Verbraucherbekanntheit und sichern sich bedeutende Regalflächen in Mainstream-Lebensmittelkanälen. Im Gegensatz dazu sind pflanzlich basierte Produkte oft auf Spezialitätsbereiche beschränkt. Kasein-basierte Sportgetränke bedienen den Bedarf an nächtlicher Regeneration und nutzen langsam-verdauende Eigenschaften, die eine nachhaltige Aminosäurefreisetzung über 6–8 Stunden ermöglichen. Dieses Segment bleibt jedoch aufgrund der dickeren Textur dieser Getränke, die ihre Attraktivität und Trinkbarkeit einschränken kann, eine Nische. Trotzdem ziehen kasein-basierte Produkte weiterhin eine treue Verbraucherbasis an, die langfristige Regenerationsvorteile anstrebt.

Nach Verpackungsart: Aseptische Formate gewinnen Nachhaltigkeitsvorteil

PET-Flaschen hielten im Jahr 2025 einen Marktanteil von 53,55 %, angetrieben durch die Verbraucherwahrnehmung von Premium-Qualität und ihrer Wiederverschließbarkeit, die eine mehrfache Verwendung unterstützt. Der zunehmende regulatorische Druck auf Einwegplastik, wie etwa erweiterte Herstellerverantwortungssysteme in Europa und Plastiksteuervorschläge in verschiedenen Regionen, stellt jedoch eine Herausforderung für den Kostenvorteil von PET dar, da Marken die Entsorgungskosten am Ende des Produktlebenszyklus tragen. Metalldosen, bekannt für ihre unbegrenzte Recyclingfähigkeit, sprechen Outdoor-Enthusiasten aufgrund ihrer Haltbarkeit und Tragbarkeit an. Trotz dieser Vorteile begrenzen Bedenken hinsichtlich der metallischen Geschmacksübertragung durch den Aluminiumkontakt ihre Akzeptanz in Premium-Segmenten, wo die Geschmacksintegrität entscheidend ist.

Aseptische Kartons und Tetra Paks sollen bis 2031 mit einer Rate von 7,36 % wachsen, unterstützt durch ihren um 40 % geringeren CO₂-Fußabdruck im Vergleich zu PET-Flaschen und den Wegfall von Kühlungsanforderungen, was den Energieverbrauch in der gesamten Lieferkette reduziert. Diese Formate werden in Märkten, die Nachhaltigkeit priorisieren, zunehmend bevorzugt, da sie mit den globalen Bemühungen zur Reduzierung von Treibhausgasemissionen übereinstimmen. Ihr leichtes Design trägt auch zu niedrigeren Transportkosten bei, was ihre Attraktivität für Hersteller und Distributoren weiter steigert. Darüber hinaus bieten aseptische Kartons und Tetra Paks eine verlängerte Haltbarkeit für verderbliche Produkte, was sie für Regionen mit begrenzter Kühlketteninfrastruktur geeignet macht.

Nach Vertriebskanal: E-Commerce erschließt Abonnementmodelle

Supermärkte/Hypermärkte erzielten im Jahr 2025 einen Marktanteil von 37,41 % und profitierten von hohem Kundenaufkommen und Impulskaufverhalten. Diese Kanäle erheben jedoch Margen von 25–35 % und Listungsgebühren, was Herausforderungen für aufstrebende Marken schafft. Der Online-Einzelhandel soll bis 2031 mit einer jährlichen Rate von 8,29 % wachsen, angetrieben durch Direktanbieter an den Verbraucher, die traditionelle Einzelhandelsaufschläge vermeiden und Einsparungen für Kundengewinnung und -bindungsinitiativen verwenden. Convenience-Stores bedienen mobilitätsorientierte Verbraucher, bieten jedoch ein begrenztes SKU-Sortiment und bevorzugen etablierte Marken mit nationalen Vertriebsvereinbarungen.

Fachgeschäfte wie GNC und Vitamin Shoppe bieten sachkundiges Personal und Produktaufklärung, was Neulinge bei Nahrungsergänzungsmitteln anspricht. Rückläufiger Besuch in Einkaufszentren und Wettbewerb durch Online-Plattformen wie Amazon mindern jedoch ihre Relevanz bei digital versierten Verbrauchern. Andere Vertriebskanäle, darunter Gastronomie, Automaten und Reiseeinzelhandel, halten gemeinsam einen beachtlichen Anteil und bieten eine erhebliche Markenexponierung in frequenzstarken Umgebungen. Der wachsende Fokus auf Omnichannel-Strategien – bei denen Verbraucher Produkte online recherchieren, aber im Geschäft kaufen oder umgekehrt – erfordert ein einheitliches Bestandsmanagement und eine konsistente Preisgestaltung. Viele mittelgroße Marken stehen vor Herausforderungen bei der effektiven Umsetzung dieser Strategien.

Geografische Analyse

Im Jahr 2025 entfielen auf Nordamerika 37,93 % des globalen Umsatzes, angetrieben durch eine durchschnittliche Proteinaufnahme von 102 Gramm pro Person täglich, robuste Haushaltseinkommen und eine Nahrungsergänzungsmitteldurchdringung von 68 % bei Erwachsenen. Kanada zeigt ähnliche Konsumtrends, weist jedoch eine stärkere Präferenz für pflanzlich basierte Formulierungen auf, beeinflusst durch Umweltbewusstsein und staatliche Ernährungsrichtlinien zur Förderung pflanzlicher Proteinquellen. Mexiko bietet eine aufkommende Chance, da die Urbanisierungsrate auf fast 80 % gestiegen ist und das Wachstum der Mittelschicht die Übernahme westlicher Ernährungsgewohnheiten fördert. Erschwinglichkeitsprobleme begrenzen jedoch die Durchdringung von Premium-proteinbasierten Sportgetränkeprodukten. Die regulatorische Angleichung unter der Aufsicht der US-amerikanischen Lebensmittel- und Arzneimittelbehörde (FDA) gewährleistet konsistente Kennzeichnungs- und Sicherheitsstandards in der gesamten Region und vereinfacht die Compliance für Marken, die in mehreren Märkten tätig sind.

Der asiatisch-pazifische Markt soll bis 2031 mit einer zusammengesetzten jährlichen Wachstumsrate (CAGR) von 7,19 % wachsen, angetrieben durch Urbanisierungsraten von über 60 % in China und ein Wachstum der Fitnessstudio-Mitgliedschaften von mehr als 25 % Jahr für Jahr in Indien. Australien und Neuseeland weisen Konsummuster ähnlich wie Nordamerika auf, mit hoher Durchdringung von Sporternährung und einer Präferenz für Clean-Label-Formulierungen. In Südostasien, einschließlich Indonesien, begünstigen fragmentierte Einzelhandelslandschaften und Preissensibilität in Indien kleinere Packungsgrößen und lokale Produktion zur Reduzierung von Importzöllen. Die Regulierungsaufsicht durch die Lebensmittelsicherheits- und Standardbehörde Indiens (Food Safety and Standards Authority of India, FSSAI) setzt Kennzeichnungsanforderungen durch, die sich von westlichen Märkten unterscheiden.

Europa schlägt eine Balance zwischen der Marktreife Nordamerikas und dem Wachstumspotenzial des asiatisch-pazifischen Raums. Deutschland, das Vereinigte Königreich und Frankreich führen den Konsum an, bedingt durch gut etablierte Fitnesskulturen und ein hohes Maß an Proteinbewusstsein. Die Vorschriften der Europäischen Behörde für Lebensmittelsicherheit (EFSA) gemäß Verordnung 1924/2006 stellen strenge Anforderungen an die Substantiierung von gesundheitsbezogenen Angaben, was die Marketingflexibilität einschränkt, aber das Verbrauchervertrauen in genehmigte Produkte stärkt.

Südamerika sowie der Nahe Osten und Afrika sind nach wie vor Wachstumsmärkte und machen gemeinsam weniger als 10 % des globalen Marktanteils aus. Das Wachstum in diesen Regionen wird durch Erschwinglichkeitsprobleme und eine begrenzte Kühlketteninfrastruktur gehemmt. Urbane Zentren in Brasilien, Südafrika und den Vereinigten Arabischen Emiraten verzeichnen jedoch eine frühe Produktakzeptanz unter wohlhabenden Verbrauchern.

Wettbewerbslandschaft

Der globale Markt für proteinbasierte Sportgetränke ist mäßig konzentriert. Wichtige Akteure wie PepsiCo, Coca-Cola und Nestlé verfolgen Portfoliostrategien, die verschiedene Preisstufen und Proteinquellen abdecken und sowohl kostenbewusste als auch Premium-Verbraucher ansprechen. Diese Unternehmen nutzen auch Handelsmarkenproduktion zur Versorgung von Einzelhändlermarken und nutzen dabei ihre Produktionsskalenvorteile. Strategische Initiativen konzentrieren sich auf die vertikale Integration in die Proteinbeschaffung, wie bei Akquisitionen von Molkereiproduzenten und langfristigen Molkenlieferverträgen zu sehen ist. Diese Maßnahmen helfen, Margen vor Rohstoffpreisschwankungen zu schützen und eine konsistente Produktqualität zu gewährleisten.

Chancen bestehen in funktionellen Nischen, darunter Schlaf-Regenerationsformulierungen mit Magnesium und Tryptophan, Vortraining-Mischungen mit Koffein und Beta-Alanin sowie Schönheitsernährungsprodukte mit Kollagen und Biotin. Diese Segmente ermöglichen es spezialisierten Marken, Premium-Preise zu erzielen, was häufig das Akquisitionsinteresse größerer Unternehmen weckt. Kleinere Wettbewerber verlassen sich auf Lohnfertigungspartnerschaften mit Tetra Pak-zertifizierten Anlagen, um aseptische Produktionskapazitäten ohne nennenswerte Kapitalinvestitionen zu nutzen. Diese Abhängigkeit von Drittkapazitäten kann jedoch die Produktionsflexibilität in Zeiten hoher Nachfrage einschränken.

Innovation im Markt zeigt sich durch Patentanmeldungen für neue Proteinextraktionsmethoden und Geschmacksmaskierungsverbindungen. Diese Fortschritte spiegeln das Engagement der Branche wider, sich entwickelnde Verbraucheranforderungen zu erfüllen und Produktangebote zu verbessern. Durch den Fokus auf diese Innovationen wollen Unternehmen die sensorische Attraktivität und den Nährwert ihrer Produkte verbessern. Solche Bemühungen sind entscheidend für die Aufrechterhaltung einer wettbewerbsfähigen Position im Markt.

Führende Unternehmen der Branche für proteinbasierte Sportgetränke

Nestlé S.A.

PepsiCo, Inc.

The Coca-Cola Company

BellRing Brands Inc.

Abbott Laboratories

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: Glanbia's US-amerikanische Sporternährungsmarke Isopure trat offiziell in den britischen Markt ein und markierte damit ihre erste bedeutende Expansion außerhalb Nordamerikas. Die Marke ist bekannt für ihre Molkenproteinisolat-Produkte mit minimalem Zutatengehalt, die 25 g Protein pro Portion liefern, sowie Typ-1-Kollagen mit Vitamin C, und ist jetzt über wichtige britische Einzelhändler erhältlich, darunter Holland & Barrett, Boots UK, Amazon, Sainsbury's und Ocado Retail.

- Juli 2025: BENEO führte in Zusammenarbeit mit California Natural Color und GELITA ein neues Leistungsgetränkekonzept ein, das sich an aktive und gesundheitsbewusste Verbraucher richtet. Das Getränk wurde zur Verkostung auf der IFT First 2025 in Chicago vorgestellt. Als Clean-Label-Getränk auf Milchbasis konzipiert, zielt es darauf ab, Ausdauer, Leistung und Körperzusammensetzung zu unterstützen und Vorteile zu bieten, die über herkömmliche Sporternährungsprodukte hinausgehen, die typischerweise auf Muskelwachstum oder schnelle Energie ausgerichtet sind.

- Juni 2025: BioSteel, eine kanadische Sporternährungsmarke, die für ihre reinen Hydratationsprodukte bekannt ist, expandierte in die Kategorie der Proteingetränke mit ihrem ersten trinkfertigen (RTD) Proteingetränk überhaupt. Dieser Launch stellt einen bedeutenden Meilenstein in der Erholung des Unternehmens nach seiner Insolvenz im Jahr 2023 dar. Das Produkt wird national bei Costco in Kanada vertrieben und kommt in 330-ml-Flaschen, die jeweils 30 g Protein enthalten. Es ist ohne Zuckerzusatz, ohne Konservierungsstoffe, laktosefrei, mit natürlichen Süßungsmitteln und glutenfreien Zutaten formuliert und richtet sich an Sportler und aktive Verbraucher, die eine Clean-Label-Leistungsoption suchen.

Globaler Berichtsumfang für den Markt für proteinbasierte Sportgetränke

Metalldose, PET-Flaschen sind als Segmente nach Verpackungsart abgedeckt. Convenience-Stores, Online-Einzelhandel, Fachgeschäfte, Supermarkt/Hypermarkt, Sonstige sind als Segmente nach Untervertriebskanal abgedeckt. Afrika, asiatisch-pazifischer Raum, Europa, Naher Osten, Nordamerika, Südamerika sind als Segmente nach Region abgedeckt.| Tierisch basiert |

| Pflanzlich basiert |

| PET-Flaschen |

| Metalldosen |

| Aseptische Kartons und Tetra Paks |

| Sonstige |

| Supermärkte/Hypermärkte |

| Convenience-Stores |

| Fachgeschäfte |

| Online-Einzelhandel |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Quelle | Tierisch basiert | |

| Pflanzlich basiert | ||

| Nach Verpackungsart | PET-Flaschen | |

| Metalldosen | ||

| Aseptische Kartons und Tetra Paks | ||

| Sonstige | ||

| Nach Vertriebskanal | Supermärkte/Hypermärkte | |

| Convenience-Stores | ||

| Fachgeschäfte | ||

| Online-Einzelhandel | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Marktdefinition

- Kohlensäurehaltige Erfrischungsgetränke (KEG) - Kohlensäurehaltige Erfrischungsgetränke (KEG) sind alkoholfreie Getränke, die mit Kohlensäure versetzt und in der Regel aromatisiert sind und gelöstes Kohlendioxid enthalten, um Bläschenbildung zu erzeugen. Diese Getränke umfassen üblicherweise Cola, Zitronen-Limetten-, Orangen- und verschiedene fruchtig aromatisierte Limonaden. Sie werden in Dosen, Flaschen oder als Ausschankgetränk vermarktet.

- Säfte - Wir haben Abfüllsäfte berücksichtigt, die alkoholfreie Getränke umfassen, die aus Früchten, Gemüse oder einer Kombination davon gewonnen werden und in verschiedenen Verpackungsformaten wie Flaschen, Kartons oder Beuteln verarbeitet und versiegelt sind. Ohne Frischsäfte umfasst dieses Marktsegment gewerblich zubereitete und haltbar gemachte Säfte, häufig mit zugesetzten Konservierungsstoffen und Aromen.

- Trinkfertige Tee- und Kaffeegetränke - Trinkfertige Tee- und Kaffeegetränke sind vorverpackte, alkoholfreie Getränke, die gebraut und für den Konsum ohne weitere Verdünnung zubereitet sind. Trinkfertiger Tee umfasst typischerweise verschiedene Teesorten, die mit Aromen und Süßungsmitteln versetzt und in Flaschen, Dosen oder Kartons abgefüllt sind. Trinkfertiger Kaffee beinhaltet ähnlich vorgebrühte Kaffeeformulierungen, oft mit Milch, Zucker oder Aromen gemischt, und ist praktisch für den Genuss unterwegs verpackt.

- Energydrinks - Energydrinks sind alkoholfreie Getränke, die formuliert werden, um einen schnellen Energie- und Wachheitsschub zu liefern. Sportgetränke hingegen sind Getränke, die zur Flüssigkeitszufuhr und zum Elektrolytauffüllen konzipiert sind, insbesondere nach körperlicher Anstrengung, Sport oder intensiver Aktivität.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kohlensäurehaltige Erfrischungsgetränke | Kohlensäurehaltige Erfrischungsgetränke (KEG) sind eine Kombination aus kohlensäurehaltigem Wasser und Aromastoffen, gesüßt mit Zucker oder zuckerfreien Süßungsmitteln. |

| Standard-Cola | Standard-Cola ist definiert als das ursprüngliche Geschmacksprofil von Cola-Limonade. |

| Diät-Cola | Ein Cola-basiertes Erfrischungsgetränk mit keinem oder geringem Zuckergehalt. |

| Fruchtaromatisierte Kohlensäuregetränke | Ein kohlensäurehaltiges Getränk aus Fruchtsaft/Fruchtaroma mit kohlensäurehaltigem Wasser und mit Zucker, Dextrose, Invertzucker oder flüssiger Glukose entweder einzeln oder in Kombination. Es kann Schalenöl und Fruchtessenzen enthalten. |

| Saft | Saft ist ein Getränk, das durch Extraktion oder Pressung der natürlichen Flüssigkeit aus Früchten und Gemüse gewonnen wird. |

| 100%-Saft | Frucht-/Gemüsesaft aus Früchten in Form ihres Saftes ohne Wasserzugabe zur Auffüllung des Volumens. Es ist nicht erlaubt, Fruchtsaft Zucker, Süßungsmittel, Konservierungsstoffe, Aromen oder Farbstoffe zuzusetzen. |

| Saftgetränke (bis zu 24 % Saft) | Frucht-/Gemüsesaftgetränke mit bis zu 24 % Frucht-/Gemüseextrakt. |

| Nektare (25–99 % Saft) | Säfte, die zwischen 25 und 99 % Fruchtgehalt aufweisen können, wobei die gesetzlichen Mindestgrenzen je nach Fruchtart festgelegt sind. |

| Saftkonzentrate | Saftkonzentrate sind jene Form von Säften, bei denen der größte Teil der Flüssigkeit entfernt wird, was zu einem dicken, sirupartigen Produkt führt, das als Saftkonzentrat bekannt ist. |

| Trinkfertiger Kaffee | Verpackte Kaffeegetränke, die in fertig zubereitetem Zustand verkauft werden und zum Zeitpunkt des Kaufs trinkfertig sind. |

| Eiskaffee | Eiskaffee ist eine kalte Variante von Kaffee, üblicherweise eine Kombination aus heißem Espresso und Milch mit Eis. |

| Kaltbrüh-Kaffee | Kaltbrüh-Kaffee, auch als Kaltextraktion oder Kaltpressung bezeichnet, wird durch Einweichen von gemahlenem Kaffee in Wasser bei Raumtemperatur über mehrere Stunden hergestellt. |

| Trinkfertiger Tee | Trinkfertiger Tee ist ein verpacktes Teeprodukt, das ohne Aufbrühen oder Zubereitung sofort konsumiert werden kann. |

| Eistee | Eistee ist ein Getränk aus Tee ohne Milch, aber mit Zucker und manchmal Fruchtaromen, das kalt getrunken wird. |

| Grüner Tee | Grüner Tee ist ein Teegetränk, das die geistige Wachheit fördert, Verdauungsbeschwerden lindert und die Gewichtsabnahme unterstützt. |

| Kräutertee | Kräuterteegetränke werden durch die Infusion oder Abkochung von Kräutern, Gewürzen oder anderen pflanzlichen Materialien in heißem Wasser hergestellt. |

| Energydrink | Eine Art von Getränk, das stimulierende Verbindungen – üblicherweise Koffein – enthält und als Mittel zur mentalen und körperlichen Stimulation vermarktet wird. Es kann kohlensäurehaltig sein oder nicht und kann auch Zucker, andere Süßungsmittel oder Kräuterextrakte sowie zahlreiche weitere mögliche Inhaltsstoffe enthalten. |

| Zuckerfreie oder kalorienarme Energydrinks | Zuckerfreie oder kalorienarme Energydrinks sind zuckerfreie, künstlich gesüßte Energydrinks mit wenigen oder keinen Kalorien. |

| Traditionelle Energydrinks | Traditionelle Energydrinks sind funktionelle Erfrischungsgetränke, die Inhaltsstoffe enthalten, die darauf ausgelegt sind, die Energie des Verbrauchers zu steigern. |

| Natürliche/biologische Energydrinks | Natürliche/biologische Energydrinks sind Energydrinks ohne künstliche Süßungsmittel und synthetische Farbstoffe. Stattdessen enthalten sie natürlich gewonnene Inhaltsstoffe wie grünen Tee, Yerba Mate und botanische Extrakte. |

| Energyshots | Ein kleines, aber hochkonzentriertes Energydrink, das große Mengen Koffein und/oder andere Stimulanzien enthält. Die Menge ist im Vergleich zu Energydrinks deutlich geringer. |

| Sportgetränk | Sportgetränke sind Getränke, die speziell für die schnelle Zufuhr von Flüssigkeit, Kohlenhydraten und Elektrolyten vor, während oder nach dem Sport konzipiert sind. |

| Isotonisch | Isotonische Getränke enthalten ähnliche Konzentrationen von Salz und Zucker wie der menschliche Körper und sind darauf ausgelegt, während des Sports verlorene Flüssigkeiten schnell zu ersetzen, jedoch mit einem erhöhten Kohlenhydratanteil. |

| Hypertonisch | Hypertonische Getränke haben eine höhere Konzentration von Salz und Zucker als der menschliche Körper. Sie werden am besten nach dem Sport getrunken, da es wichtig ist, den Glykogenspiegel nach dem Sport schnell aufzufüllen. |

| Hypotonisch | Hypotonische Getränke sind darauf ausgelegt, während des Sports verlorene Flüssigkeiten schnell zu ersetzen. Sie haben einen sehr geringen Kohlenhydratgehalt und eine niedrigere Konzentration von Salz und Zucker als der menschliche Körper. |

| Elektrolytangereichertes Wasser | Elektrolytwasser ist Wasser, das mit elektrisch geladenen Mineralien wie Natrium, Kalium, Kalzium und Magnesium angereichert ist. |

| Proteinbasierte Sportgetränke | Proteinbasierte Sportgetränke sind Sportgetränke, denen Protein zugesetzt wird, um die Leistung zu verbessern und den Muskelproteinabbau zu reduzieren. |

| Außer-Haus-Konsum | Der Außer-Haus-Konsum bezeichnet Orte, die Getränke zum sofortigen Verzehr vor Ort verkaufen, wie Bars, Restaurants und Kneipen. |

| Häuslicher Konsum | Häuslicher Konsum bezeichnet in der Regel Orte wie Spirituosengeschäfte, Supermärkte und andere Orte, an denen das Getränk nicht sofort konsumiert wird. |

| Convenience-Store | Ein Einzelhandelsgeschäft, das der Öffentlichkeit einen praktischen Standort bietet, um schnell eine breite Palette von Verbrauchsgütern und Dienstleistungen zu erwerben, im Allgemeinen Lebensmittel und Kraftstoff. |

| Fachgeschäft | Ein Fachgeschäft ist ein Laden/Geschäft, das eine umfangreiche Auswahl an Marken, Stilen oder Modellen innerhalb einer relativ engen Warenkategorie führt. |

| Online-Einzelhandel | Online-Einzelhandel ist eine Art von E-Commerce, bei dem ein Unternehmen Waren oder Dienstleistungen direkt über eine Website an Verbraucher verkauft. |

| Aseptische Verpackung | Aseptische Verpackung bezeichnet das Abfüllen eines kalten, kommerziell sterilen Produkts unter sterilen Bedingungen in einen vorsterilisierten Behälter mit Verschluss unter sterilen Bedingungen, um eine Versiegelung zu bilden, die Mikroorganismen wirksam ausschließt. Dazu gehören Tetra Paks, Kartons, Beutel usw. |

| PET-Flasche | PET-Flasche bezeichnet eine Flasche aus Polyethylenterephthalat. |

| Metalldosen | Metallbehälter aus Aluminium oder zinn- oder zinkbeschichtetem Stahl, die üblicherweise für die Verpackung von Lebensmitteln, Getränken oder anderen Produkten verwendet werden. |

| Einwegbecher | Einwegbecher bezeichnet einen Becher oder anderen Behälter, der für den einmaligen Gebrauch zum Servieren von Getränken wie Wasser, Kaltgetränken, Heißgetränken und alkoholischen Getränken konzipiert ist. |

| Generation Z | Eine Bezeichnung für die Gruppe von Menschen, die in den späten 1990er und frühen 2000er Jahren geboren wurden. |

| Millennials | Alle zwischen 1981 und 1996 Geborenen (im Jahr 2019 im Alter von 23 bis 38 Jahren) gelten als Millennials. |

| Taurin | Taurin ist eine Aminosäure, die die Immungesundheit und die Funktion des Nervensystems unterstützt. |

| Bars und Kneipen | Eine Trinkstätte mit Lizenz zum Ausschank alkoholischer Getränke für den Verzehr vor Ort. |

| Café | Eine Gaststätte, die Erfrischungen (hauptsächlich Kaffee) und leichte Mahlzeiten serviert. |

| Unterwegs | Es bedeutet, etwas zu tun/zu erledigen, während man mit etwas beschäftigt ist, ohne die Pläne dafür zu unterbrechen. |

| Internetdurchdringung | Die Internetdurchdringungsrate entspricht dem Prozentsatz der Gesamtbevölkerung eines bestimmten Landes oder einer bestimmten Region, die das Internet nutzt. |

| Verkaufsautomat | Ein Automat, der kleine Artikel wie Lebensmittel, Getränke oder Zigaretten ausgibt, wenn eine Münze oder ein Spielmarke eingeworfen wird. |

| Discountgeschäft | Ein Discountgeschäft oder Discounter bietet ein Einzelhandelsformat, bei dem Produkte grundsätzlich zu Preisen verkauft werden, die unter dem tatsächlichen oder angenommenen „Vollpreis” liegen. Discounter setzen auf Mengeneinkäufe und effiziente Distribution, um Kosten niedrig zu halten. |

| Clean-Label | Clean-Label-Produkte auf dem Getränkemarkt sind Getränke, die aus wenigen Zutaten natürlichen Ursprungs hergestellt werden und nicht oder nur geringfügig verarbeitet sind. |

| Koffein | Eine Alkaloide Verbindung, die ein Stimulans des Zentralnervensystems ist. Es wird hauptsächlich für Freizeitzwecke verwendet, als mildes kognitives Stärkungsmittel, um Wachheit und Aufmerksamkeitsleistung zu steigern. |

| Extremsport | Actionsport, Abenteuersport oder Extremsport sind Aktivitäten, die als mit einem hohen Risikopotenzial verbunden wahrgenommen werden. |

| Hochintensives Intervalltraining | Es beinhaltet mehrere Runden, die zwischen mehreren Minuten hochintensiver Bewegungen, um die Herzfrequenz auf mindestens 80 % der maximalen Herzfrequenz signifikant zu steigern, und kurzen Phasen niederintensiver Bewegungen abwechseln. |

| Haltbarkeit | Die Zeitspanne, für die ein Artikel verwendbar, zum Verzehr geeignet oder verkäuflich bleibt. |

| Cremige Limonade | Cremige Limonade ist ein süßes Erfrischungsgetränk, das im Allgemeinen mit Vanille aromatisiert und auf dem Geschmack eines Eiscreme-Floats basiert. |

| Rootbeer | Rootbeer ist ein süßes nordamerikanisches Erfrischungsgetränk, das traditionell aus der Wurzelrinde des Sassafrasbaums Sassafras albidum oder der Rankenpflanze Smilax ornata als Hauptaroma hergestellt wird. Rootbeer ist typischerweise, aber nicht ausschließlich, alkoholfrei, koffeinfrei, süß und kohlensäurehaltig. |

| Vanille-Limonade | Ein kohlensäurehaltiges Erfrischungsgetränk mit Vanillegeschmack. |

| Milchfrei | Ein Produkt, das keine Milch oder Milchprodukte von Kühen, Schafen oder Ziegen enthält. |

| Koffeinfreie Energydrinks | Koffeinfreie Energydrinks setzen auf andere Inhaltsstoffe zur Energiesteigerung. Beliebte Optionen umfassen Aminosäuren, B-Vitamine und Elektrolyte. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: SCHLÜSSELVARIABLEN IDENTIFIZIEREN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: EIN MARKTMODELL AUFBAUEN: Die Marktgrößenschätzungen für die Prognosejahre erfolgen in Nominalwerten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (AVP) wird für jedes Land während des gesamten Prognosezeitraums konstant gehalten.

- Schritt 3: VALIDIEREN UND ABSCHLIESSEN: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen