Marktgröße und Marktanteil der Radiopharmaka CDMO/CMO Services

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.75 Milliarden US-Dollar |

| Marktgröße (2031) | 5.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.19% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Radiopharmaka CDMO/CMO Services von Mordor Intelligence

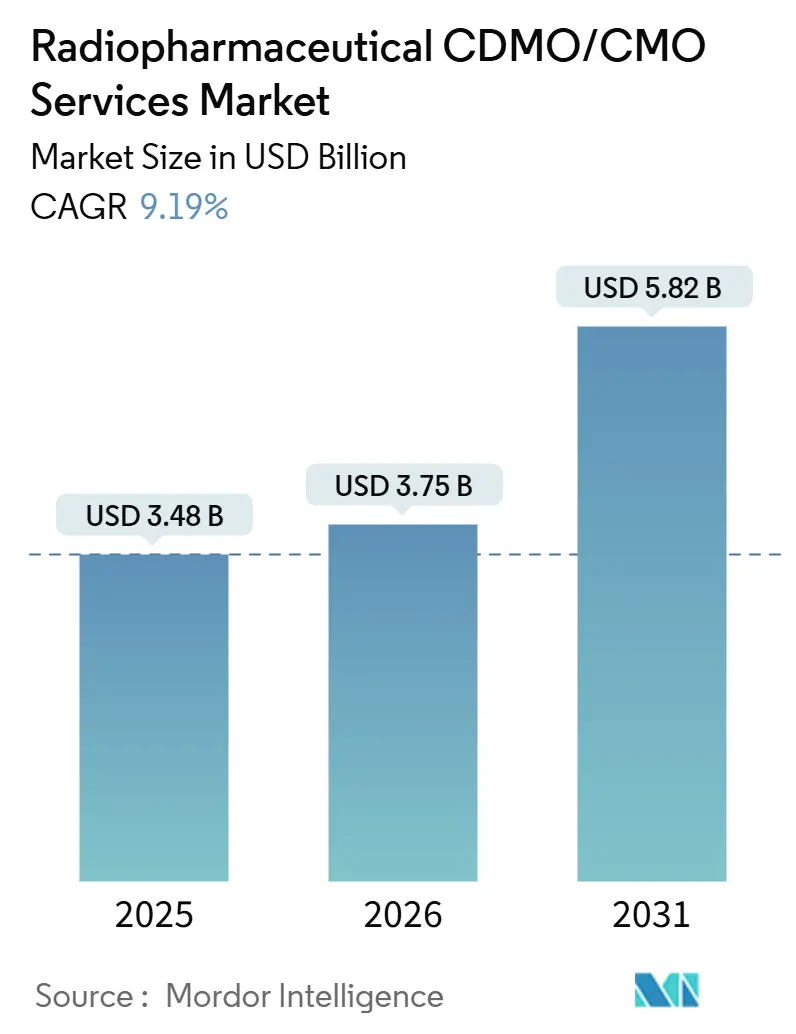

Die Marktgröße der Radiopharmaka CDMO/CMO Services wird voraussichtlich von 3,48 Milliarden USD im Jahr 2025 auf 3,75 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 9,19 % über den Zeitraum 2026–2031 einen Wert von 5,82 Milliarden USD erreichen.

Ein Anstieg der Zulassungen von Lutetium-177-Radioligandentherapien, regionale Produktionszentren, die Halbwertszeit-Logistikprobleme lösen, sowie frühe Investitionen in die Actinium-225-Versorgung bilden das Fundament dieses Fortschritts. Auftraggeber lagern komplexe Radiochemie früher aus, sowohl um Kapitalaufwendungen für Heißzellen zu vermeiden als auch um IND-Einreichungen zu beschleunigen. Langfristige Isotopenverträge sind mittlerweile unverzichtbar, während CDMOs, die Prozessentwicklung mit GMP-Produktion integrieren, höhere Margen erzielen. Kapazitätserweiterungen in Nordamerika und Europa dominieren weiterhin, doch der Ausbau von Zyklotronanlagen im Asien-Pazifik-Raum verlagert Volumina näher zu den Patienten und mindert zerfallsbedingte Verluste beim Transport.

Wichtigste Erkenntnisse des Berichts

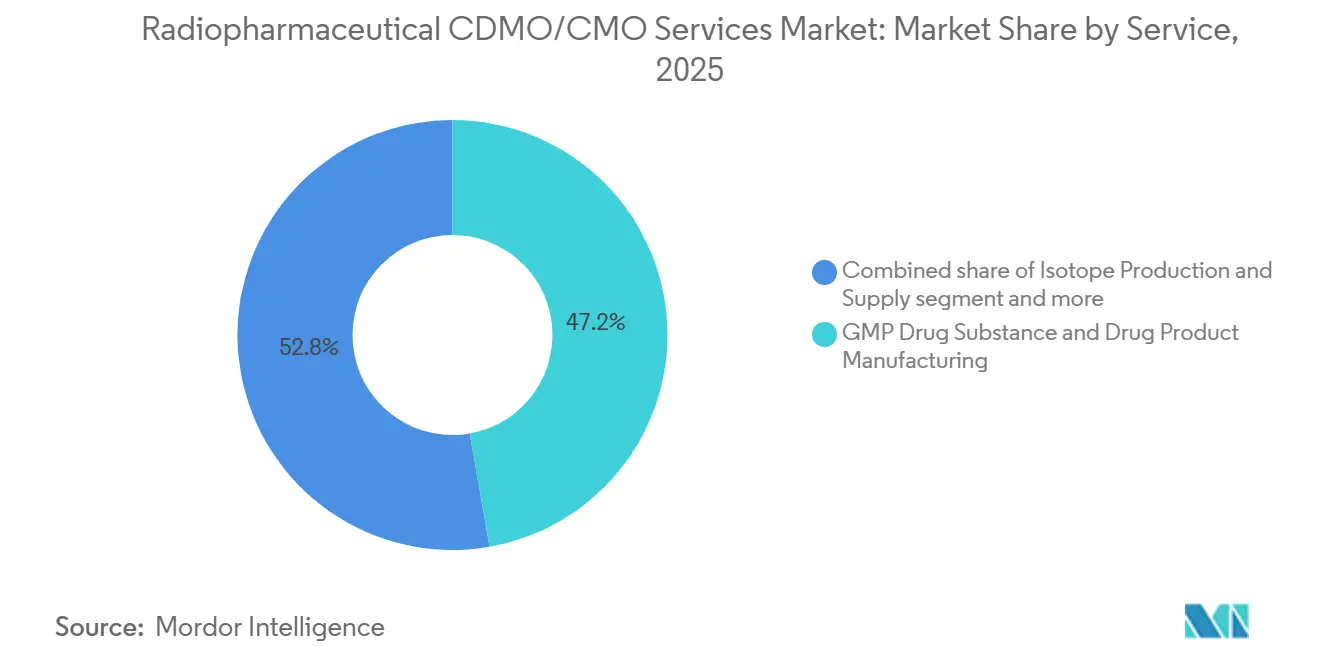

- Nach Dienstleistung hielt die GMP-Wirkstoff- und Arzneimittelproduktion im Jahr 2025 einen Anteil von 47,24 % am Markt für Radiopharmaka CDMO/CMO Services; Prozessentwicklung und Radiomarkierung/Konjugation wächst bis 2031 mit einer CAGR von 10,40 %.

- Nach Modalität führten diagnostische Radiopharmaka im Jahr 2025 mit einem Umsatzanteil von 58,36 %, während therapeutische Produkte bis 2031 voraussichtlich mit einer CAGR von 9,76 % wachsen werden.

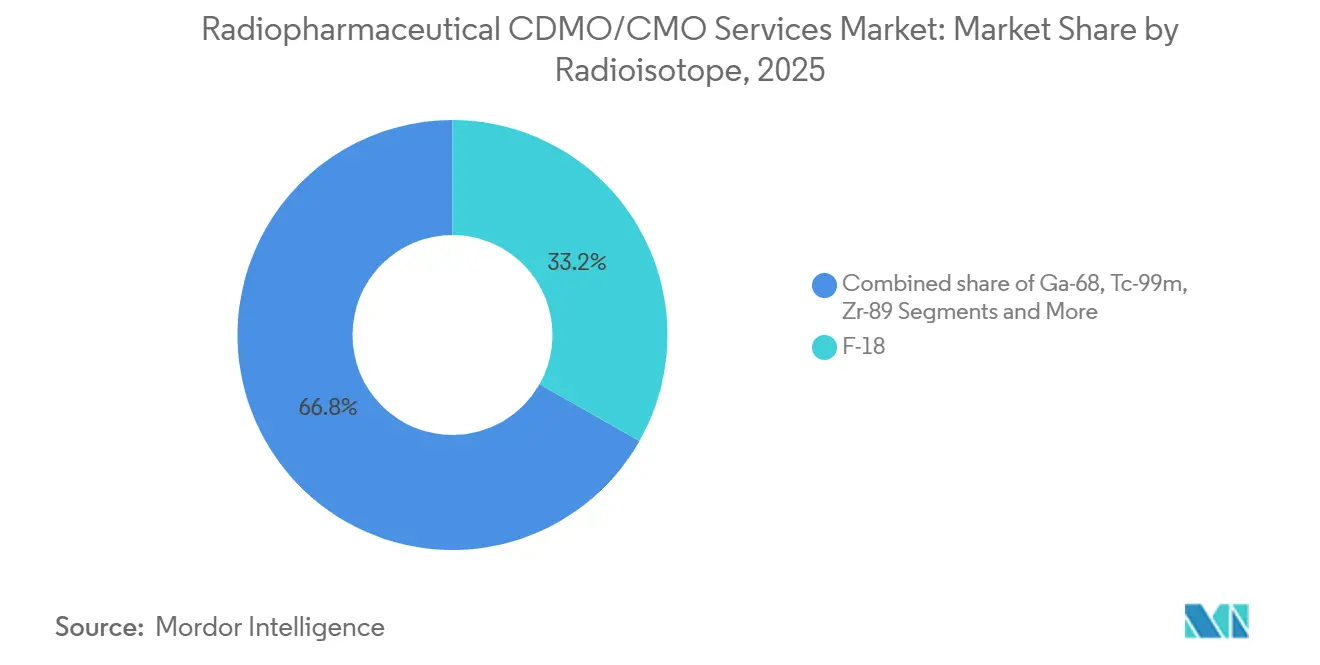

- Nach Radioisotop entfiel auf F-18 im Jahr 2025 ein Anteil von 33,27 % an der Marktgröße der Radiopharmaka CDMO/CMO Services, und Lutetium-177 entwickelt sich bis 2031 mit einer CAGR von 9,95 %.

- Nach Betriebsmaßstab machten klinische Dienstleistungen im Jahr 2025 38,87 % des Umsatzes aus; die präklinische Auslagerung verzeichnet mit 9,58 % bis 2031 die höchste prognostizierte CAGR.

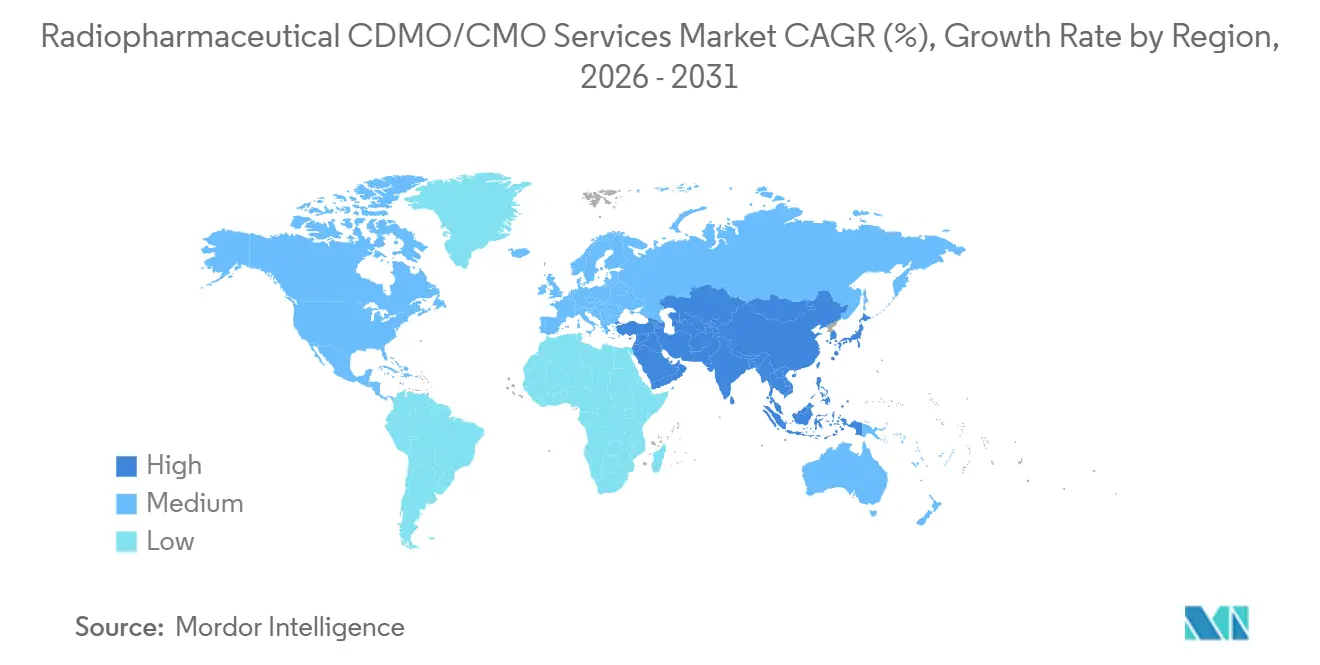

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 47,35 %; der Asien-Pazifik-Raum verzeichnet mit 9,60 % bis 2031 die schnellste regionale CAGR.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse der Radiopharmaka CDMO/CMO Services

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zulassungen von Radioligandentherapien steigern die ausgelagerte GMP-Nachfrage | +2.1% | Global, mit Nordamerika und Europa als führenden Regulierungswegen | Mittelfristig (2–4 Jahre) |

| Regionalisierung fördert die Auslagerung im Asien-Pazifik-Raum | +1.8% | Nordamerika, Asien-Pazifik (China, Japan, Indien, Australien) | Langfristig (≥ 4 Jahre) |

| Investitionen in Lu-177 und Ac-225 erschließen neue Programme | +2.3% | Global, mit Versorgungszentren in Nordamerika, Europa und aufstrebenden Knoten im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Spezialisierte CDMOs erweitern Kapazitäten und Standorte | +1.5% | Global, konzentriert in Nordamerika und Europa, mit Expansion in den Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Dezentralisierte Netzwerke überwinden Halbwertszeit-Verluste | +1.2% | Global, mit regionalen Zentren in Nordamerika, Europa und dem Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Expertise in der Eindämmung von Alphastrahlern entsteht | +0.9% | Nordamerika und Europa, mit ausgewählten Standorten im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zulassungen und Skalierung von Radioligandentherapien steigern die ausgelagerte GMP-Nachfrage

Lutetium-177-Therapien im kommerziellen Stadium haben die Chargenvolumina von Gramm auf Kilogramm erhöht und die GMP-Kapazitäten in dual-lizenzierten Anlagen verknappt. Auftraggeber reservieren Kapazitäten nun zwei Jahre im Voraus, wie Eckert & Zieglers Vereinbarung vom März 2025 mit Actinium Pharmaceuticals zur Lieferung von Actinium-225 zeigt [1]Eckert & Ziegler SE und Actinium Pharmaceuticals Inc., "Eckert & Ziegler to Supply Actinium Pharmaceuticals with Ac-225," HealthCapital, healthcapital.de. Die Eindämmung von Alphastrahlern erfordert zusätzliche Heißzellenkonstruktionen und Strahlenschutzebenen, was eine frühere Auslagerung der Prozessentwicklung vorantreibt. Der Wandel von PET-Bildgebungstracern zu therapeutischen Wirkstoffen bedeutet, dass CDMOs Reinigungs-, Stabilitäts- und QC-Methoden unter cGMP vor der Skalierung neu validieren müssen. Der Mangel an radiochemischen Fachkräften verschärft den Engpass und stärkt die Premiumpreisgestaltung für integrierte Angebote.

Regionalisierung (Führungsrolle Nordamerikas, Ausbau im Asien-Pazifik-Raum) steigert die Auslagerung

Nordamerika verfügt über ausgereifte Regulierungswege und nahegelegene Isotopenlieferanten, doch der Asien-Pazifik-Raum baut Zyklotronanlagen auf, die die Lieferkosten für Isotope senken. GE HealthCares vollständige Übernahme von Nihon Medi-Physics im April 2025 macht Japan zu einem Theranostik-Zentrum, das die gesamte Region von 13 Werken aus bedienen kann. Chinas inländische F-18- und Ga-68-Produktion verringert die Importabhängigkeit und zieht kostenempfindliche klinische Studien an. Indien und Australien stechen als sekundäre Knotenpunkte hervor, indem sie pharmazeutisches Scale-up-Know-how und den Zugang zu ANSTOs reaktorbasiertem Lutetium-177 nutzen. Lokale Werke verkürzen die Transportzeit für kurzlebige Isotope und reduzieren zerfallsbedingte Ausbeuteverluste.

Investitionen in Lu-177 und aufkommendes Ac-225-Angebot erschließen neue Programme

Die Isotopensicherheit bestimmt nun die Projektzeitpläne. NorthStars und BWXTs Vereinbarung vom Juli 2024 zur Verarbeitung von Radium-226 unterstützt den künftigen Actinium-225-Bedarf für Studien in der Spätphase. ITMs Actineer-Gemeinschaftsunternehmen mit Canadian Nuclear Laboratories wird Cellectar Biosciences' CLR 121225-Studie im Rahmen eines Liefervertrags vom September 2025 versorgen. Cardinal Health gibt an, als erstes Unternehmen cGMP-zertifiziertes Actinium-225 im kommerziellen Maßstab zu vertreiben, gestützt auf die Reaktorproduktion von TerraPower. Diese mehrjährigen Vereinbarungen ermöglichen es CDMOs, Produktionskalender zu sichern, ohne Isotopenengpässe befürchten zu müssen, die entscheidende Studien gefährden könnten.

Spezialisierte CDMOs erweitern Kapazitäten und Standorte

SpectronRx eröffnete im ersten Quartal 2025 eine 15.793 m² große Actinium-225-Markierungsanlage in Belgien, nachdem die EMA-GMP-Zertifizierung erteilt worden war. PharmaLogics Netzwerk umfasst mehr als 45 Standorte in vier Ländern und bietet damit eine einzigartige Reichweite zur Versorgung von über 30 Nationen mit einem kommerziellen Therapeutikum. ABX betreibt sechs dedizierte Entwicklungsheißzellen und das größte Synthesizer-Array für die parallele Optimierung über F-18, Ga-68, Lu-177 und I-123 hinweg. Charles River kombiniert ein hauseigenes Zyklotron mit Kleintierbildgebung, um IND-vorbereitende Arbeiten zu beschleunigen. Investitionen umfassen automatisierte Module, QC-Einheiten und Abfallbehandlung, was die Eintrittsbarrieren für Neueinsteiger erhöht.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Knappheit und Preisvolatilität wichtiger Isotope (Lu-177, Ac-225, Ga-68) | -1.4% | Global, mit akuten Engpässen im Asien-Pazifik-Raum und in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Doppelte GMP- und Kerntransport-/Lizenzierungsbelastung verlangsamt den Technologietransfer | -1.1% | Global, mit der höchsten regulatorischen Komplexität in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel in Radiochemie, Strahlenschutz und QA/QP | -0.9% | Global, am akutesten in Nordamerika und Europa, wo sich therapeutische Programme konzentrieren | Langfristig (≥ 4 Jahre) |

| Engpässe bei der Handhabung radioaktiver Abfälle und der Standortlizenzierung | -0.8% | Global, mit den gravierendsten Infrastrukturengpässen im Asien-Pazifik-Raum und in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Knappheit und Preisvolatilität wichtiger Isotope (Lu-177, Ac-225, Ga-68)

Klinisch reines Actinium-225 ist nach wie vor von begrenzten Thorium-229-Generatoren abhängig. Actinium Pharmaceuticals behauptet, dass seine Zyklotronmethode Isotope zu 10- bis 20-fach niedrigeren Kosten bei einer Reinheit von 99,8 % liefern wird, doch der kommerzielle Maßstab steht noch aus. Reaktorausfälle treiben die Lutetium-177-Preise in die Höhe, während Ga-68-Generatorengpässe die PSMA-PET-Bildgebung einschränken. Engpässe im Asien-Pazifik-Raum sind ausgeprägter, da die Zyklotrendichte hinter dem westlichen Niveau zurückbleibt. CDMOs reagieren mit mehrjährigen Abnahmeverträgen, die Volumina sichern, aber die Flexibilität für Ad-hoc-Studien einschränken.

Doppelte GMP- und Kerntransport-/Lizenzierungsbelastung verlangsamt den Technologietransfer

CDMOs müssen FDA- oder EMA-GMP-Audits sowie separate Kernvorschriften von NRC- oder IAEA-Partnern erfüllen, was den Aufbau von Einrichtungen häufig um 12 bis 18 Monate verlängert. SpectronRxs Standort in Belgien erforderte mehrere iterative Lizenzierungsrunden, bevor die Actinium-225-Produktion begann. Grenzüberschreitende Sendungen erfordern IAEA-konforme Verpackungen, Trägerzertifizierungen und Zollabfertigungen. Verzögerungen können Halbwertszeitfenster aufzehren, Sendungen unbrauchbar machen und Wiederholungsproduktionen erzwingen. Kleinere Auftraggeber ohne Regulierungspersonal haben Schwierigkeiten und werden zu schlüsselfertigen CDMOs gedrängt, die die doppelte Compliance bewältigen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistung: Frühe Auslagerung der Chemie treibt Premiummargem an

Dienstleistungen in der Prozessentwicklung und Radiomarkierung/Konjugation steigen bis 2031 mit einer CAGR von 10,40 %, da Auftraggeber die Risikominimierung in der Chemie vorziehen. ABXs sechs Entwicklungsheißzellen verdeutlichen die Tiefe der Kompetenz, die zur Perfektionierung von Markierung und Reinigung über Isotope hinweg erforderlich ist [2]ABX, "Entwicklung des radiochemischen Markierungsverfahrens," abx.de. Gleichzeitig erzielte die GMP-Wirkstoff- und Arzneimittelproduktion im Jahr 2025 noch immer 47,24 % des Umsatzes, was die ausgereifte diagnostische Produktion und kommerzielle Lutetium-177-Läufe widerspiegelt. Die Marktgröße der Radiopharmaka CDMO/CMO Services für die Isotopenproduktion wächst weiter, da Unternehmen wie Cardinal Health von Rohstoffverkäufen zu langfristigen Actinium-225-Partnerschaften übergehen. Andere gebündelte Dienstleistungen, wie regulatorische CMC-Unterstützung und Kühlkettenlogistik, bleiben Nischenangebote, gewinnen jedoch an Wert, da Entwickler Komplettlösungen suchen.

Auftraggeber tendieren zu CDMOs, die präklinische und GMP-Chemie ohne Neuvalidierung verbinden können. Perceptive hat mehr als 80 IND-Pakete durch die Integration von Vorläufersynthese, analytischen Methoden und Dokumentation unterstützt. Hochvolumige F-18-FDG-Chargen erzielen geringere Margen, weshalb CDMOs diese Läufe zur Finanzierung des Cashflows nutzen und die Gewinne in therapeutische Infrastruktur investieren. Anbieter ohne Entwicklungsexpertise riskieren, auf preisgetriebene Rohstoffrollen im Markt für Radiopharmaka CDMO/CMO Services reduziert zu werden.

Nach Modalität: Therapeutika übertreffen Diagnostika bei der Wertschöpfung

Diagnostische Wirkstoffe hielten im Jahr 2025 58,36 % des Umsatzes, doch therapeutische Pipelines entwickeln sich bis 2031 mit einer CAGR von 9,76 %. Therapeutische Chargen erzielen Premiumpreise aufgrund von Isotopenknappheit und strengen Eindämmungsanforderungen. Eckert & Zieglers Vereinbarung mit Actinium Pharmaceuticals unterstützt entscheidende Alphastrahler-Studien und verdeutlicht, wie CDMOs den Isotopenzugang zur Differenzierung nutzen. Die Margen für diagnostisches F-18-FDG sinken, da sich die Zyklotronkapazität im Asien-Pazifik-Raum ausbreitet und die Preismacht westlicher Anbieter untergräbt.

Therapeutika haben längere Zeitrahmen, versprechen aber bei Zulassung Blockbuster-Umsätze und ziehen bedeutende Fusionen wie GE HealthCares vollständige Übernahme von Nihon Medi-Physics an. Die Divergenz der Modalitäten treibt die geografische Spezialisierung voran: Nordamerika und Europa konzentrieren sich auf Alpha- und Beta-Therapieexpertise, während der Asien-Pazifik-Raum hochvolumige diagnostische Anlagen zur Bedienung der wachsenden PET-Nachfrage ausbaut.

Nach Radioisotop: Lutetium-177 führt die Wachstumskurve an

Lutetium-177 expandiert mit einer CAGR von 9,95 % und profitiert von der Welle zugelassener Radioligandentherapien, während F-18 im Jahr 2025 mit 33,27 % noch den größten Anteil hält. Das Wachstum von Ga-68 wird durch Generatorengpässe begrenzt, und Technetium-99m ist mit Risiken durch die Alterung von Reaktoren konfrontiert. Zirkonium-89 und Iod-131 gewinnen in der Immuno-Onkologie und Radioimmuntherapie an Bedeutung, wenn auch von kleineren Ausgangspunkten. Die Marktgröße der Radiopharmaka CDMO/CMO Services im Zusammenhang mit Actinium-225 ist heute noch gering, könnte aber schnell skalieren, sobald kommerzielle Alphastrahler Zulassungen erhalten.

Die Fragmentierung der Isotopennachfrage zwingt CDMOs dazu, Multi-Isotopen-Heißzellen mit strikter Trennung zu unterhalten, um Kreuzkontaminationen zu vermeiden. Große Anbieter wie ABX und Charles River können Isotope schnell wechseln, was ihnen einen Vorteil verschafft, wenn Auftraggeber Dosimetriestrategien mitten im Programm anpassen.

Nach Betriebsmaßstab: Präklinische Auslagerung wächst am schnellsten

Präklinische Arbeiten wachsen mit einer CAGR von 9,58 %, angetrieben durch PDX-Modelle und die Markierung seltener Isotope, die die Kandidatenauswahl unterstützen. Champions Oncology bietet radiopharmakologisches Screening an mehr als 1.000 PDX-Modellen an und verkürzt die Translationszeit. Klinische Dienstleistungen halten noch immer 38,87 % des Umsatzes, doch engere Erstattungen für ausgereifte Diagnostika drücken die Margen. Auftraggeber streben danach, Chemieprobleme frühzeitig zu lösen, um kostspielige GMP-Fehler zu vermeiden, daher die Nachfrage nach präklinischen CDMOs mit integrierter Bildgebung, Toxikologie und Radiochemie. Die Radiopharmaka-CDMO-Branche weist somit eine zweigliedrige Struktur auf: hochdurchsatzfähiges diagnostisches Screening und maßgeschneiderte Alphastrahler-Programme.

Geografische Analyse

Nordamerika beherrschte im Jahr 2025 47,35 % des Umsatzes aufgrund der FDA-Klarheit und der Nähe zu Isotopenlieferanten wie NorthStar und Cardinal Health. Die Marktgröße der Radiopharmaka CDMO/CMO Services im Asien-Pazifik-Raum holt auf und expandiert bis 2031 mit einer CAGR von 9,60 %, gestützt auf Chinas Zyklotronausbau und Japans Theranostik-Schwenk nach GE HealthCares Übernahme von Nihon Medi-Physics. Indien nutzt kostengünstige Fertigung und englischsprachige Einreichungen, obwohl der Isotopenzugang eine Hürde bleibt. Australien profitiert von ANSTOs reaktorbasierter Lutetium-177-Versorgung und zieht südostasiatische klinische Studien an, die zuverlässige Isotopenlieferungen benötigen.

Europas starke Kernforschungsbasis, exemplarisch durch SCK CEN in Belgien, unterstützt Kapazitätserweiterungen wie SpectronRxs im ersten Quartal 2025 in Betrieb genommene Actinium-225-Anlage [3]SCK CEN, "Eröffnung von SpectronRxs europäischer Einrichtung rückt näher," sckcen.be Wettbewerbslandschaft. Die EMA-Harmonisierung erleichtert den EU-weiten Vertrieb, doch die Transportlogistik bleibt für Isotope mit hoher spezifischer Aktivität komplex. Der Nahe Osten und Afrika sowie Südamerika sind heute noch klein, könnten aber wachsen, da GCC-Gesundheitsinvestitionen und Brasiliens Pharmasektor auf lokale PET- und Therapieversorgung drängen, um Importkosten zu senken.

Der Markt für Radiopharmaka CDMO/CMO Services operiert daher nach einem Hub-and-Spoke-Modell: Die Prozessentwicklung konzentriert sich in Nordamerika und Europa, während die GMP-Fertigung auf regionale Knotenpunkte ausgeweitet wird, die Zerfallsverluste beim Transport minimieren.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert. Cardinal Health, Curium, ITM und Jubilant Radiopharma nutzen Isotopeneigentum und Multi-Standort-Reichweite, um große Verträge zu sichern. Cardinal Health vermarktet die erste cGMP-zertifizierte Actinium-225-Lieferkette, gestützt auf TerraPower, und festigt damit seine Führungsposition. ITMs Partnerschaften über Actineer sichern ihm einen langfristigen Actinium-225-Fluss, wie die Lieferung an Alpha-9 Oncology im April 2025 zeigt. SpectronRx und Evergreen Theragnostics nutzen Kooperationen mit staatlichen Labors, um Kapitalaufwendungen für Reaktoren oder Zyklotrone zu umgehen.

Technologieinvestitionen bestimmen Wettbewerbsvorteile. PharmaLogic vertreibt ein kommerzielles Therapeutikum in mehr als 30 Nationen und nutzt automatisierte Module und eine breite geografische Präsenz, um Konkurrenten zu übertreffen. Champions Oncology kombiniert PDX-Modelle mit Radiomarkierung und gewinnt Frühphasenarbeiten, die nachgelagerte GMP-Kampagnen speisen. CDMOs, denen Isotopenintegration oder Alphastrahler-Eindämmung fehlt, riskieren Margenerosion, da die Preise für routinemäßige diagnostische Chargen sinken.

Marktführer der Radiopharmaka CDMO/CMO Services Branche

Cardinal Health

Curium

ITM

Jubilant Radiopharma

SpectronRx

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: SpectronRx, eine globale Auftragsorganisation für die Entwicklung und Herstellung von Radiopharmaka (CDMO), Auftragsherstellungsorganisation (CMO) und Isotopenproduzent, sicherte sich eine Finanzierung in Höhe von 85 Millionen USD von OrbiMed. Diese Investition zielt darauf ab, SpectronRxs Produktions- und Fertigungskapazitäten für medizinische Isotope zu verbessern.

- September 2025: BWXTs Kinectrics-Einheit erweiterte die Isotopenproduktion, um die nordamerikanische Yb-176-Versorgung sicherzustellen.

- April 2025: Medi-Radiopharma eröffnete eine neue FDA- und EMA-zugelassene Anlage mit einer Kapazität von 3,5 Millionen Fläschchen pro Jahr, mit Schwerpunkt auf nachhaltigem Design und betrieblicher Effizienz.

Umfang des globalen Berichts über den Markt für Radiopharmaka CDMO/CMO Services

Gemäß dem Umfang des Berichts bieten Radiopharmaka-CDMO-Dienstleistungen spezialisierte End-to-End-Auslagerungslösungen für die Entwicklung, Produktion und den Vertrieb radioaktiver Arzneimittel, die in der Nuklearmedizin eingesetzt werden. Diese Organisationen verwalten den gesamten Lebenszyklus eines Arzneimittels, von der anfänglichen Prozessoptimierung und analytischen Entwicklung bis hin zur großtechnischen kommerziellen Herstellung und der strengen Einhaltung regulatorischer Anforderungen.

Der Markt für Radiopharmaka CDMO/CMO Services ist nach Dienstleistung, Modalität, Betriebsmaßstab, Radioisotopen und Geografie segmentiert. Nach Dienstleistung ist der Markt in Isotopenproduktion und -versorgung, Prozessentwicklung und Radiomarkierung/Konjugation, GMP-Wirkstoff- und Arzneimittelproduktion sowie sonstige Dienstleistungen (Kühlkettenlogistik, regulatorische und CMC-Unterstützung usw.) unterteilt. Nach Modalität ist der Markt in Diagnostik und Therapie unterteilt. Nach Betriebsmaßstab ist er in präklinisch, klinisch und kommerziell segmentiert. Nach Radioisotopen umfasst die Segmentierung F-18, Ga-68, Tc-99m, Zr-89, I-131, Lu-177 und sonstige (Y-90, Cu-64/67 usw.). Geografisch ist der Markt in Nordamerika, Europa, den Asien-Pazifik-Raum, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Isotopenproduktion und -versorgung |

| Prozessentwicklung und Radiomarkierung/Konjugation |

| GMP-Wirkstoff- und Arzneimittelproduktion |

| Sonstige |

| Diagnostik |

| Therapie |

| F-18 |

| Ga-68 |

| Tc-99m |

| Zr-89 |

| I-131 |

| Lu-177 |

| Sonstige |

| Präklinisch |

| Klinisch |

| Kommerziell |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Dienstleistung | Isotopenproduktion und -versorgung | |

| Prozessentwicklung und Radiomarkierung/Konjugation | ||

| GMP-Wirkstoff- und Arzneimittelproduktion | ||

| Sonstige | ||

| Nach Modalität | Diagnostik | |

| Therapie | ||

| Nach Radioisotop | F-18 | |

| Ga-68 | ||

| Tc-99m | ||

| Zr-89 | ||

| I-131 | ||

| Lu-177 | ||

| Sonstige | ||

| Nach Betriebsmaßstab | Präklinisch | |

| Klinisch | ||

| Kommerziell | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Radiopharmaka CDMO/CMO Services im Jahr 2026?

Der Markt für Radiopharmaka CDMO/CMO Services wird voraussichtlich im Jahr 2026 einen Wert von 3,75 Milliarden USD erreichen

Welche CAGR wird für Radiopharmaka CDMO-Dienstleistungen bis 2031 prognostiziert?

Es wird erwartet, dass der Markt für Radiopharmaka CDMOs mit einer CAGR von 9,19 % wächst.

Welches Dienstleistungssegment wächst am schnellsten?

Prozessentwicklung und Radiomarkierung/Konjugation wird voraussichtlich mit einer CAGR von 10,40 % wachsen.

Welche Region wird das höchste Wachstum verzeichnen?

Der Asien-Pazifik-Raum wird voraussichtlich mit einer CAGR von 9,60 % wachsen

Warum sind Actinium-225-Lieferverträge entscheidend?

Sie sichern knappe Isotopenvolumina, die für entscheidende Alphastrahler-Studien benötigt werden.

Seite zuletzt aktualisiert am: