Marktgröße und Marktanteil im Peptid- und Oligonukleotid-CDMO-Markt

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.98 Milliarden US-Dollar |

| Marktgröße (2031) | 5.03 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.05% CAGR |

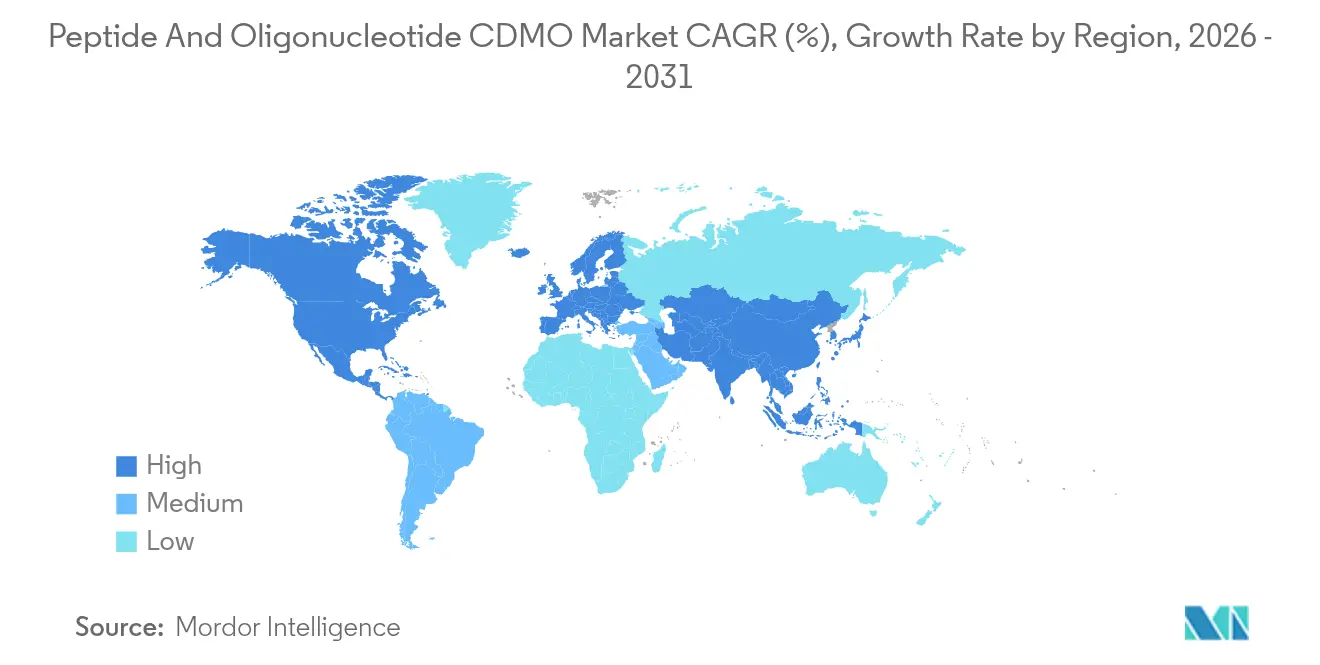

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

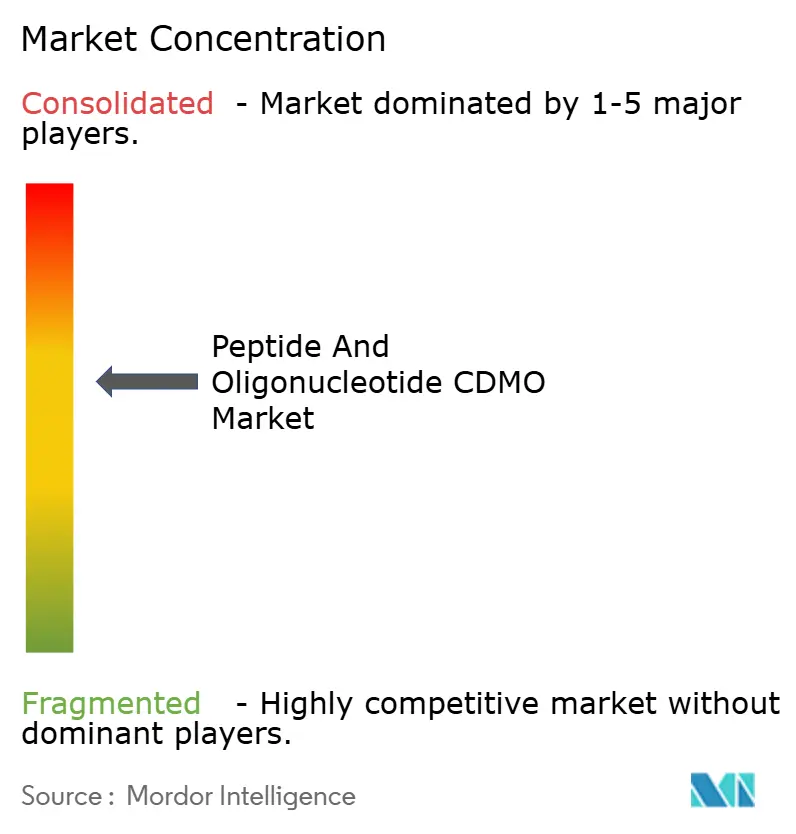

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Peptid- und Oligonukleotid-CDMO-Marktes von Mordor Intelligence

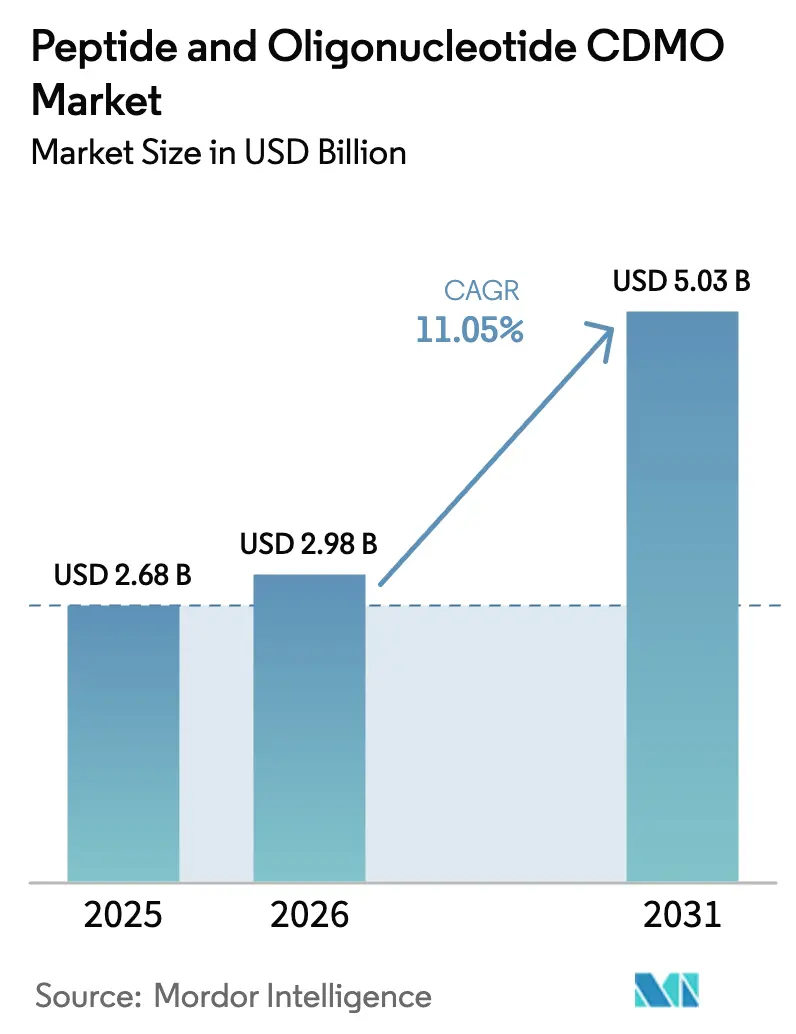

Die Marktgröße des Peptid- und Oligonukleotid-CDMO-Marktes wird voraussichtlich von 2,68 Milliarden USD im Jahr 2025 auf 2,98 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 11,05 % über den Zeitraum 2026–2031 einen Wert von 5,03 Milliarden USD erreichen. Das Ungleichgewicht zwischen Angebot und Nachfrage, das durch anhaltende Engpässe bei GLP-1-Rezeptoragonisten und siRNA-Therapeutika verdeutlicht wird, hat Auftragsforschungs- und -herstellungsorganisationen (CDMOs) von Nischenpartnern zu kritischen Knotenpunkten in der pharmazeutischen Wertschöpfungskette umpositioniert. Kapitalintensive Erweiterungen wie CordenPharmas Investition von 900 Millionen EUR (1,05 Milliarden USD) in der Schweiz signalisieren eine Branche, die daran arbeitet, Kapazitätsengpässe zu beheben und gleichzeitig den Nachhaltigkeitsdruck durch lösungsmittelintensive Peptidsynthese zu bewältigen. Regional gesehen bleibt Nordamerika der Umsatzanker, doch die kostengünstige Fertigungsbasis des asiatisch-pazifischen Raums sowie aggressive Ausbauprojekte von WuXi STA und Samsung Biologics zeichnen die Wettbewerbslandschaft neu. Die Produktkomplexität steigt, da multimodale Peptid-Oligonukleotid-Konjugate von der Forschung in die klinische Phase übergehen, was neue analytische Kompetenzen erfordert und CDMOs zu End-to-End-Servicemodellen drängt, die Prozessentwicklung, Abfüllung und Verpackung sowie regulatorische Unterstützung umfassen.

Wichtigste Erkenntnisse des Berichts

- Nach Produkt führten Peptid-CDMO-Dienstleistungen im Jahr 2025 mit einem Umsatzanteil von 54,90 %, während Peptid-Oligonukleotid-Konjugat-Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 16,17 % expandieren werden.

- Nach Anwendung entfielen im Jahr 2025 71,40 % des Marktanteils des Peptid- und Oligonukleotid-CDMO-Marktes auf Therapeutika; Gen-Editierungsanwendungen verzeichnen mit 14,74 % bis 2031 die höchste prognostizierte CAGR.

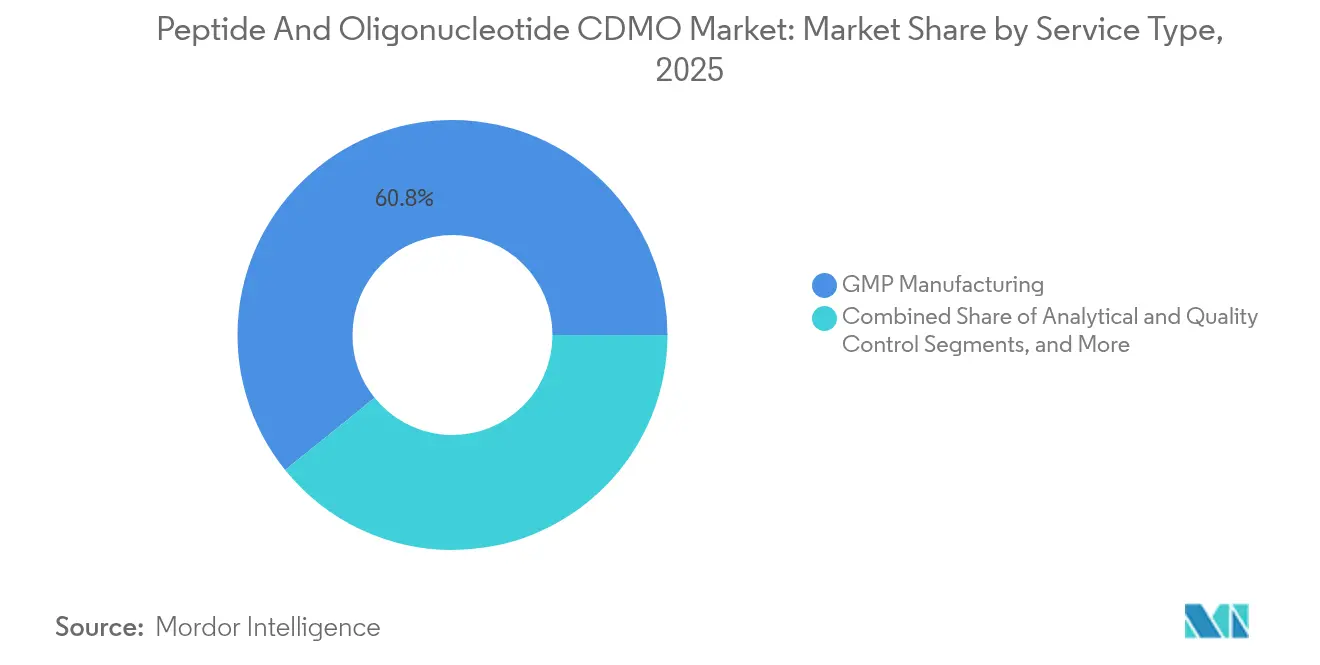

- Nach Servicetyp dominierte die GMP-Herstellung im Jahr 2025 mit 60,80 % der Marktgröße des Peptid- und Oligonukleotid-CDMO-Marktes, während Abfüllung, Verpackung und Konfektionierung mit einer CAGR von 14,19 % bis 2031 zulegen.

- Nach Endnutzer entfielen im Jahr 2025 67,50 % des Umsatzanteils auf pharmazeutische und biotechnologische Unternehmen; Entwickler von Gen- und Zelltherapien wachsen bis 2031 mit einer CAGR von 13,91 %.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 38,30 %, während der asiatisch-pazifische Raum mit einer CAGR von 13,08 % bis 2031 die am schnellsten wachsende Region ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zum Peptid- und Oligonukleotid-CDMO-Markt

Wirkungsanalyse der Treiber*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender GLP-1- und siRNA-Pipelinebestand belastet globale GMP-Kapazitäten | +3.20% | Global (akut in Nordamerika und Europa) | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach peptid-/ASO-gestützten Präzisionsmedizinen | +2.80% | Global (frühe Einführung in Nordamerika und EU) | Mittelfristig (2–4 Jahre) |

| Trend zur Auslagerung bei großen Pharmaunternehmen und VC-finanzierten Biotechs | +2.10% | Global (Schwerpunkt in Nordamerika und APAC) | Mittelfristig (2–4 Jahre) |

| Durchflusssyntheseplattformen senken die Herstellungskosten und Abfallmengen erheblich | +1.90% | Global (früher Einsatz in Europa und Nordamerika) | Langfristig (≥ 4 Jahre) |

| Kurzfristige Markteinführung selbst verabreichter oraler Peptide steigert CDMO-Volumina | +1.40% | Global (anfänglicher Schwerpunkt in Nordamerika und EU) | Kurzfristig (≤ 2 Jahre) |

| KI-gesteuerte Sequenzoptimierung beschleunigt den Kandidatendurchsatz | +1.10% | Global (Führungsposition in Nordamerika und APAC) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender GLP-1- und siRNA-Pipelinebestand belastet globale GMP-Kapazitäten

Die Nachfrage nach GLP-1-Rezeptoragonisten und siRNA-Wirkstoffen übersteigt die verfügbaren GMP-Kapazitäten und verleiht CDMOs eine beispiellose Preismacht, während pharmazeutische Auftraggeber um mehrjährige Kapazitätsgarantien ringen. Novo Nordisks Engpässe bei Ozempic und Wegovy im Jahr 2024 unterstrichen systemische Einschränkungen und veranlassten bilaterale Strategien zur Minderung von Versorgungsrisiken, die auf Dual-Sourcing-Verträgen beruhen. CordenPharmas Investition von 900 Millionen EUR (1,05 Milliarden USD) in der Schweiz ist auf komplexe GLP-1-Analoga zugeschnitten, während eine Handvoll spezialisierter CDMOs die siRNA-Reinigung im kommerziellen Maßstab dominiert. Vertragslaufzeiten werden verlängert und beinhalten Take-or-Pay-Klauseln, die Volumina Jahre vor der erwarteten Marktzulassung festschreiben und damit die Kapitalplanung in der Arzneimittelentwicklung neu gestalten.

Steigende Nachfrage nach peptid-/ASO-gestützten Präzisionsmedizinen

Therapeutische Pipelines kombinieren mittlerweile routinemäßig Peptidträger mit Antisense-Oligonukleotiden, um die zelluläre Aufnahme zu verbessern, und wandeln die Herstellung in eine hybride Disziplin aus Chemie und Biologie um. Der Entwurf der Leitlinien der US-amerikanischen Lebensmittel- und Arzneimittelbehörde (FDA) zu oligonukleotidischen Therapeutika aus dem Jahr 2024 verstärkte den Bedarf an fortschrittlicher Verunreinigungsprofilierung und veranlasste CDMOs zur Installation von Massenspektrometrie- und Kapillarelektrophorese-Plattformen der nächsten Generation.[1]FDA, "Leitlinienentwurf: Entwicklung oligonukleotidischer Therapeutika," fda.gov Kooperationsprogramme wie die peptidkonjugierten ASOs von Secarna und Orbit Discovery veranschaulichen die Präferenz der Auftraggeber für Partner, die überlappende Chemien beherrschen.[2]Nature Biotechnology-Redaktion, "Secarna und Orbit Discovery starten peptidkonjugiertes ASO-Programm," nature.com Im Gegenzug erlangen CDMOs, die über kreuzmodale Analytik verfügen, verteidigungsfähige Wettbewerbsvorteile und erzielen Premium-Entwicklungsgebühren.

Trend zur Auslagerung bei großen Pharmaunternehmen und VC-finanzierten Biotechs

Steigende F&E-Kosten und Vorgaben des Vorstands zur Kapitaleffizienz lenken große Pharmaunternehmen und venture-finanzierte Biotechs auf asset-leichte Betriebsmodelle um. Thermo Fishers mehrjähriges Fusions- und Übernahmebudget von 40–50 Milliarden USD und Novo Holdings' Übernahme von Catalent für 16,5 Milliarden USD spiegeln Strategien zur vertikalen Integration wider, die Pipelinekapazitäten sichern und gleichzeitig externe Umsatzströme erhalten. Diese Auslagerungswelle verändert auch die Risikoverteilung: Meilensteinverknüpfte Herstellungsvereinbarungen beinhalten nun Co-Entwicklungsoptionen, die gegenseitige Anreizstrukturen schaffen und die CDMO-Produktivität mit den Markteinführungszielen der Auftraggeber in Einklang bringen.

Durchflusssyntheseplattformen senken die Herstellungskosten und Abfallmengen erheblich

Die kontinuierliche Durchflusspeptidsynthese reduziert den Lösungsmittelverbrauch im Vergleich zur Batch-Festphasenpeptidsynthese (SPPS) um bis zu 80 % und beantwortet damit direkt aufkommende ESG-Anforderungen. Frühe Anwender wie Eli Lilly berichten von engeren Verteilungen kritischer Qualitätsattribute (CQA) und niedrigeren Herstellungskosten – Ergebnisse, die bei Kostenträgern auf großes Interesse stoßen. Die regulatorische Zurückhaltung lässt nach, da Behörden Leitlinien zur Echtzeit-Freigabe in kontinuierlichen Systemen veröffentlichen und Pionier-CDMOs mit Erstbewegungs-Vorteilen und differenzierten CO₂-Bilanzen für nachhaltigkeitsorientierte Kunden belohnen.

Wirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Chronischer Fachkräftemangel in der großmaßstäblichen nachgelagerten Aufreinigung | -2.30% | Global (akut in Nordamerika und Europa) | Mittelfristig (2–4 Jahre) |

| Regulatorische Harmonisierung hinkt bei hybriden Peptid-Oligo-Konjugaten hinterher | -1.80% | Global (Divergenz zwischen FDA und EMA) | Langfristig (≥ 4 Jahre) |

| Globale Lösungsmittelrecycling-Vorschriften erhöhen den Investitionsdruck | -1.20% | Von Europa angeführt; Ausbreitung auf Nordamerika und APAC | Mittelfristig (2–4 Jahre) |

| Begrenzte Verfügbarkeit geschützter Nukleosidphosphoramidite | -0.90% | Global (Versorgung konzentriert in Europa und Nordamerika) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Chronischer Fachkräftemangel in der großmaßstäblichen nachgelagerten Aufreinigung

Personallücken bei Aufreinigungswissenschaftlern verzögern die Hochlaufphasen von Anlagen und zwingen CDMOs dazu, suboptimale Batch-Planung durchzuführen und Zusatzaufträge abzulehnen. Angespannte Arbeitsmärkte haben die durchschnittlichen Rekrutierungsvorlaufzeiten für erfahrene Chromatographen verdoppelt, was Projektzeitpläne verlängert und Gehaltsinflation weit über dem Marktdurchschnitt treibt. Kooperationen zur Personalentwicklung mit Universitäten und gezielte Umschulungsprogramme entstehen, doch es wird mehrere Jahre dauern, das Angebot-Nachfrage-Ungleichgewicht zu beheben.

Regulatorische Harmonisierung hinkt bei hybriden Peptid-Oligo-Konjugaten hinterher

Unterschiedliche Prüfungsrahmen der FDA und der Europäischen Arzneimittel-Agentur (EMA) erfordern redundante Datenpakete für Peptid-Oligonukleotid-Konjugate und erhöhen die Unsicherheit bei der CMC-Planung.[3]EMA, "Reflexionspapier zu synthetischen Peptid-APIs," ema.europa.eu CDMOs müssen flexible Prozesse entwickeln, die zwischen den Anforderungen der Behörden hinsichtlich sequenzbezogener Verunreinigungen und der Validierung von Konjugationsstellen wechseln können, was die Vorab-Entwicklungskosten erhöht und die Einreichungsfristen verlängert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Peptid-Dominanz steht vor Disruption durch Konjugate

Peptid-CDMO-Dienstleistungen erwirtschafteten im Jahr 2025 54,90 % des Umsatzes, was die ausgereifte Infrastruktur und validierten regulatorischen Wege widerspiegelt. Oligonukleotid-Verträge nehmen einen wachsenden Mittelplatz ein, doch die am schnellsten wachsende Chance liegt in der Herstellung von Peptid-Oligonukleotid-Konjugaten, die mit einer CAGR von 16,17 % prognostiziert wird. Die Marktgröße des Peptid- und Oligonukleotid-CDMO-Marktes für Konjugat-Dienstleistungen wird sich voraussichtlich stark ausweiten, da Auftraggeber multimodale Lieferungsvorteile im Zusammenhang mit Präzisionsmedizin anstreben. Marktführer wie Bachem nutzen ein halbes Jahrhundert Fachwissen, während neuere Marktteilnehmer Nischen erschließen, indem sie modernste Festphasenpeptidsynthese mit Hochdurchsatz-Oligochemieeinheiten verknüpfen.

Die Konvergenz der Herstellungsverfahren schafft hohe technische Hürden. Prozesse müssen unterschiedliche Lösungsmittelsysteme, Entschützungschemien und analytische Freigabekriterien in Einklang bringen. Nur wenige Anlagen können die In-line-Konjugation im großen Maßstab durchführen, was die Kapazität knapp und die Margen attraktiv macht. CDMOs mit führendem regulatorischen Dialog und Mitarbeitern mit dualer Fachkompetenz gewinnen Frühphasenprogramme, die sich später in langfristige Handelsverträge umwandeln, und verstärken damit einen positiven Kapazitätsauslastungszyklus.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Therapeutika-Führerschaft weicht dem Wachstum der Gen-Editierung

Therapeutika-Verträge lieferten im Jahr 2025 71,40 % des Umsatzes, gestützt durch Indikationen chronischer Erkrankungen, die anhaltende Liefervolumina erfordern. Dennoch vollzieht der Peptid- und Oligonukleotid-CDMO-Markt einen raschen Wandel: Gen-Editierungsanwendungen werden bis 2031 mit einer CAGR von 14,74 % alle anderen übertreffen, getragen durch CRISPR-Cas9-Pipelines, die Guide-RNA und peptidbasierte Liefervektoren benötigen. Die daraus resultierende Diversifizierung verringert die Abhängigkeit von traditionellen Franchises für Stoffwechselerkrankungen und stabilisiert den Projektmix über therapeutische Bereiche hinweg.

Aufkommende Indikationen treiben spezialisierte analytische Validierungen voran – wie Off-Target-Editierungsassays –, die CDMOs, die multidisziplinäre QC-Workflows integrieren können, weiter festigen. Auftraggeber belohnen diese Breite mit mehrjährigen Rahmendienstleistungsverträgen, die bevorzugte Partner vor Commoditisierungsdruck und Preiserosion schützen, die traditionell reife Therapeutika-Versorgungskategorien belasteten.

Nach Servicetyp: Dominanz der GMP-Herstellung durch Wachstum der Abfüll- und Verpackungsdienstleistungen herausgefordert

Die GMP-Herstellung lieferte im Jahr 2025 60,80 % des Segmentumsatzes und festigte ihre Rolle als wirtschaftliches Fundament des Peptid- und Oligonukleotid-CDMO-Marktes. Abfüll-, Verpackungs- und Konfektionierungsdienstleistungen sind jedoch mit einer CAGR von 14,19 % die am schnellsten wachsenden Angebote und spiegeln nachgelagerte Engpässe wider, die Markteinführungspläne behindern. Integrierte Anbieter, die Synthese mit spezialisierter aseptischer Abfüllung oder Autoinjektorbefüllung kombinieren, bieten Komplettlösungen, die für schlanke Biotech-Teams attraktiv sind.

Diese Entwicklung erhöht die Kapitalausgaben für Isolatortechnologie, Lyophilisierungseinheiten und Kühlketteninfrastruktur, stärkt aber auch die Kundenbindung, indem CDMOs tief in den Wertschöpfungsstrom des Endprodukts eingebettet werden. Der Marktanteil des Peptid- und Oligonukleotid-CDMO-Marktes, der von reinen Entwicklungsdienstleistern gehalten wird, dürfte sinken, da Full-Service-Anbieter den Lebenszyklus-Mehrwert von der IND-Einreichung bis zur kommerziellen Belieferung abschöpfen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Pharma-Dominanz steht vor Disruption durch Gentherapie

Pharmazeutische und biotechnologische Unternehmen hielten im Jahr 2025 67,50 % des Vertragswertes aufgrund von Blockbuster-GLP-1-Skalierungen. Das stärkste Wachstum kommt jedoch von Gen- und Zelltherapie-Entwicklern, die mit einer CAGR von 13,91 % prognostiziert werden. Diese Unternehmen benötigen maßgeschneiderte Oligonukleotid-Wirkstoffe, hochreine Peptide zur Lieferung und regulatorische Dokumentation, die auf autologe Workflows abgestimmt ist – alles Faktoren, die CDMOs dazu drängen, Batch-Größen und Qualifizierungsprotokolle anzupassen.

Auftraggeber schätzen Partner, die flexibel zwischen Forschungschargen im Grammmaßstab und kommerziellen Kampagnen im Mehr-Kilogramm-Maßstab wechseln können, ohne Verzögerungen beim Technologietransfer. Daher gewinnen CDMOs, die in modulare Reinräume und Einwegausrüstung investieren, Agilitätsvorteile, die bei venture-finanzierten Kunden, die nach meilensteingesteuerter Finanzierung operieren, Anklang finden.

Nach Maßstab: Kommerzielle Dienstleistungen führen trotz klinischen Wachstums

Kommerzielle Aufträge machten im Jahr 2025 52,20 % des Umsatzes aus und unterstreichen langfristige, hochvolumige Liefervereinbarungen für vermarktete Peptide und Oligonukleotide. Die Unterstützung klinischer Früh-Phasen wird jedoch bis 2031 mit einer CAGR von 13,47 % alle anderen Maßstäbe übertreffen, angetrieben durch Venture-Capital-Finanzierungszyklen, die schnellen Proof-of-Concept-Daten den Vorrang geben. Die Marktgröße des Peptid- und Oligonukleotid-CDMO-Marktes, die mit Phase-I-II-Projekten verbunden ist, wird sich parallel zu rekordverdächtigen Biotech-IPO-Pipelines ausweiten.

Frühphasenverträge weisen oft höhere Margen pro Gramm auf, erfordern aber auch einen raschen Technologietransfer und flexible Planung. CDMOs, die phasengerechte Validierung beherrschen und Kapazitäten schnell zwischen Kundenprojekten umstellen können, werden einen überproportionalen Anteil dieses wachstumsstarken Umsatzpools sichern.

Geografische Analyse

Nordamerikas Anteil von 38,30 % im Jahr 2025 spiegelt eingefleischte Pharma-Ökosysteme, FDA-Vertrautheit und ein Netzwerk multimodaler Innovationszentren wider. Jüngste mehrjährige Kapazitätszusagen von Thermo Fisher zeigen, wie Nähe und regulatorische Kompetenz höhere Betriebskosten ausgleichen. Dennoch bestehen weiterhin Skalierungsherausforderungen: Energiepreise, Lösungsmittelentsorgungsvorschriften und Fachkräftemangel erhöhen die Gesamtbetriebskosten und veranlassen Auftraggeber, regionale Beschaffungsstrategien zugunsten gemischter Nordamerika-Asien-Portfolios zu überdenken.

Der asiatisch-pazifische Raum schreibt die Wettbewerbsgrundlagen neu. Samsung Biologics' fünftes Werk und WuXi STAs Peptidcampus in Taixing veranschaulichen einen Kapitalzustrom von über 2 Milliarden USD allein in Südkorea und China. Niedrigere Stückkosten, staatliche Anreize und zunehmend von der FDA geprüfte Anlagen erodieren historische Qualitätswahrnehmungslücken. Da Patentabläufe den Preisdruck bei Therapeutika für chronische Erkrankungen erhöhen, werden diese wirtschaftlichen Bedingungen einen größeren Anteil der Volumenproduktion nach Osten verlagern, während komplexe Frühentwicklungsarbeiten im Westen verbleiben.

Europa nutzt tiefe regulatorische Integration und eine Konzentration von traditionellem Peptid-Fachwissen, um seinen Anteil an hochwertigen, geringvolumigen Projekten zu schützen. Die beiden Schweizer Ankerpunkte – Bachem und CordenPharma – fungieren als Clustermagnete, die Zulieferer und akademische Kooperationen anziehen, die die regionale Dominanz in der Ultrahochreinheinssynthese stärken. Allerdings beschleunigt die Umweltgesetzgebung, die Lösungsmittelemissionsgrenzen verschärft, die Investitionsanforderungen und zwingt europäische CDMOs dazu, Durchflusstechnologien früher einzuführen als anderswo.

Wettbewerbslandschaft

Der Wettbewerb ist moderat und dreht sich eher um Kapazitätszugang als um den Preis. Etablierte Unternehmen wie Bachem, PolyPeptide Group und Thermo Fisher sichern ihre Führungsposition durch jahrzehntelange regulatorische Erfahrung, proprietäres Prozess-Know-how und strategische geografische Präsenz. Es herrschen Verkäufermarktdynamiken: Kunden akzeptieren routinemäßig Volumensreservierungsaufschläge, um Markteinführungszeitpläne zu garantieren. Asiatische Mitbewerber – Samsung Biologics, WuXi STA und SK pharmteco – expandieren aggressiv und nutzen Kostenvorteile und Skalierung, um kommerzielle Batch-Verträge zu gewinnen, was westliche CDMOs unter Druck setzt, Technologieführerschaft und Servicebreite zu betonen.

Die strategische Differenzierung verlagert sich von einzeldienstlicher Kompetenz hin zu End-to-End-Angeboten. Lonza, Catalent (nach der Übernahme durch Novo Holdings) und Samsung Biologics bieten nun Komplett-Pakete von der Entwicklung bis zur Vermarktung an, die Zelllinienentwicklung, Konjugation, Abfüllung und Serialisierung umfassen. Technologiewettläufe konzentrieren sich auf Durchflussreaktoren, KI-gesteuerte Sequenzentwicklung und Lösungsmittelrecycling-Plattformen, die die Herstellungskosten senken und gleichzeitig strengere ESG-Standards erfüllen. Marktlücken bestehen weiterhin in Konjugat-GMP-Einheiten und Kühlletten-Abfüllkapazitäten – Bereiche, in denen die Nachfrage das Angebot übersteigt und die Eintrittsbarrieren hoch bleiben.

Der M&A-Schwung hält an, da Größe und integrierte Fähigkeiten zu Voraussetzungen für den Status als bevorzugter Lieferant werden. Mega-Deals (z. B. Catalent, BIOVECTRA) und gezielte Übernahmen (z. B. PCIs Abfüll- und Verpackungsakquisitionen) signalisieren einen Konsolidierungszyklus, der die Lieferantenlisten in den nächsten fünf Jahren umgestalten wird und wahrscheinlich den durchschnittlichen Vertragswert des Peptid- und Oligonukleotid-CDMO-Marktes erhöht und die Wechselkosten für Auftraggeber steigert.

Marktführer im Peptid- und Oligonukleotid-CDMO-Markt

Thermo Fisher Scientific Inc.

Polypeptide Group

Wuxi Apptec Co., Ltd.

Genscript Biotech Corporation

CordenPharma International

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Samsung Biologics nahm den Betrieb in Werk 5 auf, fügte 180.000 L Kapazität hinzu und eröffnete eine dedizierte ADC-Anlage, begleitet von einem CDMO-Vertrag im Wert von 1,4 Milliarden USD mit einem europäischen Pharmaunternehmen.

- März 2025: Merck KGaA meldete einen Umsatz der Life-Science-Dienstleistungen für 2024 von 722 Millionen EUR (850 Millionen USD) und kündigte Investitionen in ADC- und Bioprozessierungskapazitäten an.

- Januar 2025: Samsung Biologics unterzeichnete einen Fertigungsvertrag im Wert von 1,4 Milliarden USD mit einem europäischen Kunden am Songdo-Campus, der bis 2030 laufen wird.

- Dezember 2024: Novo Holdings schloss die Übernahme von Catalent für 16,5 Milliarden USD ab und schuf damit vertikal integrierte Peptid- und Oligonukleotid-Versorgungslösungen.

Globaler Berichtsumfang des Peptid- und Oligonukleotid-CDMO-Marktes

Gemäß dem Berichtsumfang sind Peptide kurze Aminosäureketten und Oligonukleotide sind kurze DNA- oder RNA-Moleküle. In der Biotechnologie und Arzneimittelentwicklung werden Peptid-Oligonukleotide für verschiedene Zwecke eingesetzt, darunter Gentherapie und Diagnostik. CDMOs bieten Expertise in der Synthese, Aufreinigung und anderen Prozessen, die an der Herstellung dieser Moleküle beteiligt sind.

Der Peptid- und Oligonukleotid-CDMO-Markt ist nach Produkt, Anwendung, Endnutzer und Geografie segmentiert. Der Markt ist nach Produkten wie Peptid-CDMO und Oligonukleotid-CDMO segmentiert. Der Markt ist nach Anwendung in Therapeutika, Forschungsanwendungen, Diagnostik und sonstige Anwendungen unterteilt. Nach Endnutzern ist der Markt in pharmazeutische und biotechnologische Unternehmen, Forschungsinstitute, Auftragsforschungsorganisationen (CROs) sowie akademische und staatliche Organisationen segmentiert. Der Markt ist nach Geografie segmentiert (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Peptid-CDMO |

| Oligonukleotid-CDMO |

| Peptid-Oligonukleotid-Konjugat-CDMO |

| Therapeutika |

| Diagnostik |

| Forschung und Entdeckung |

| Impfstoffe |

| Gen-Editierung |

| Prozessentwicklung |

| GMP-Herstellung |

| Analytik und Qualitätskontrolle |

| Abfüllung, Verpackung und Konfektionierung |

| Regulatorische Unterstützung und CMC-Unterstützung |

| Pharmazeutische und biotechnologische Unternehmen |

| Akademische und Forschungsinstitute |

| Diagnostikunternehmen |

| Gen- und Zelltherapie-Entwickler |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Peptid-CDMO | |

| Oligonukleotid-CDMO | ||

| Peptid-Oligonukleotid-Konjugat-CDMO | ||

| Nach Anwendung | Therapeutika | |

| Diagnostik | ||

| Forschung und Entdeckung | ||

| Impfstoffe | ||

| Gen-Editierung | ||

| Nach Servicetyp | Prozessentwicklung | |

| GMP-Herstellung | ||

| Analytik und Qualitätskontrolle | ||

| Abfüllung, Verpackung und Konfektionierung | ||

| Regulatorische Unterstützung und CMC-Unterstützung | ||

| Nach Endnutzer | Pharmazeutische und biotechnologische Unternehmen | |

| Akademische und Forschungsinstitute | ||

| Diagnostikunternehmen | ||

| Gen- und Zelltherapie-Entwickler | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Peptid- und Oligonukleotid-CDMO-Markt?

Der Peptid- und Oligonukleotid-CDMO-Markt wird im Jahr 2026 auf 2,98 Milliarden USD geschätzt und soll bis 2031 auf 5,03 Milliarden USD wachsen.

Welche Region verzeichnet das stärkste Wachstum bei der Auslagerung von Peptid- und Oligonukleotiden?

Der asiatisch-pazifische Raum verzeichnet das höchste Wachstum mit einer CAGR von 13,08 % bis 2031, angetrieben durch groß angelegte Kapazitätserweiterungen und Kostenvorteile.

Warum gewinnen Peptid-Oligonukleotid-Konjugate an Bedeutung?

Konjugate verbinden die Peptid-Zielsteuerung mit oligonukleotidischen Therapeutika-Wirkstoffen, verbessern die Liefereffizienz und erzeugen eine margenstarke Fertigungsnachfrage, die nur wenige CDMOs erfüllen können.

Welches Servicesegment wächst innerhalb der CDMOs am schnellsten?

Abfüll-, Verpackungs- und Konfektionierungsdienstleistungen wachsen mit einer CAGR von 14,19 %, da sich Engpässe nachgelagert verschieben und Auftraggeber integrierte End-to-End-Lieferanten suchen.

Wie gehen CDMOs mit Nachhaltigkeitsbedenken bei der Peptidsynthese um?

Frühe Anwender führen die kontinuierliche Durchflussherstellung ein, die den Lösungsmittelverbrauch um bis zu 80 % reduziert und den CO₂-Fußabdruck verringert, was den aufkommenden ESG-Anforderungen entspricht.

Seite zuletzt aktualisiert am: