Gesundheitswesen-CDMO-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

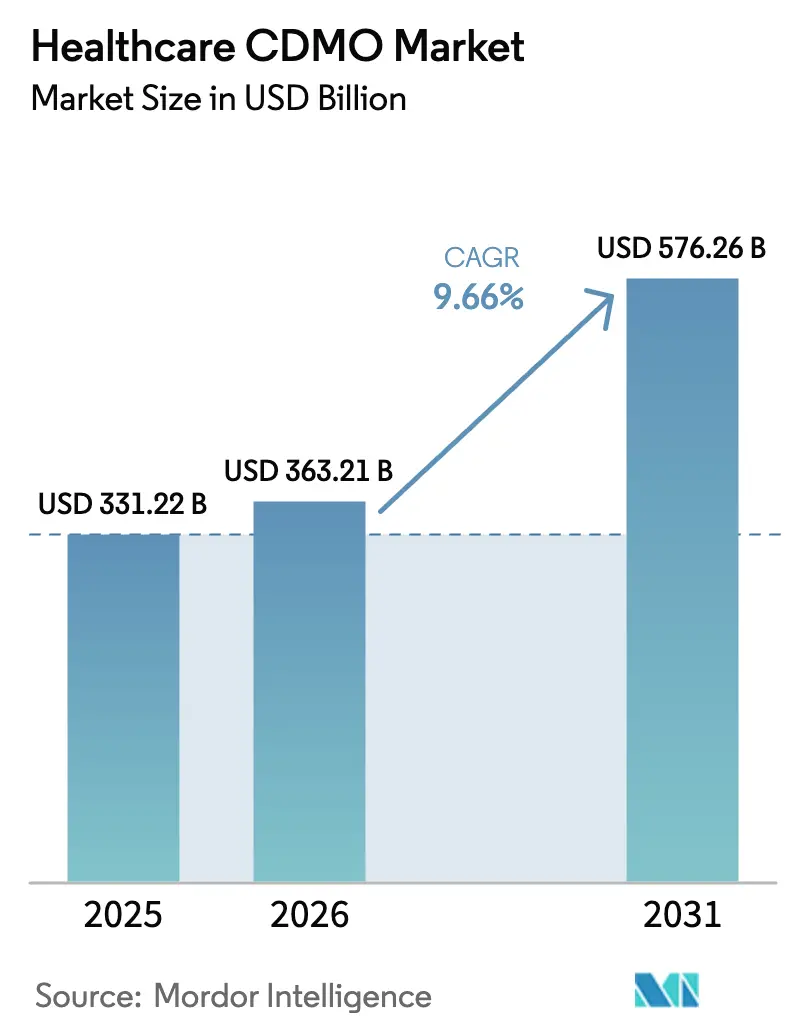

| Marktgröße (2026) | 363.21 Milliarden US-Dollar |

| Marktgröße (2031) | 576.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.66% CAGR |

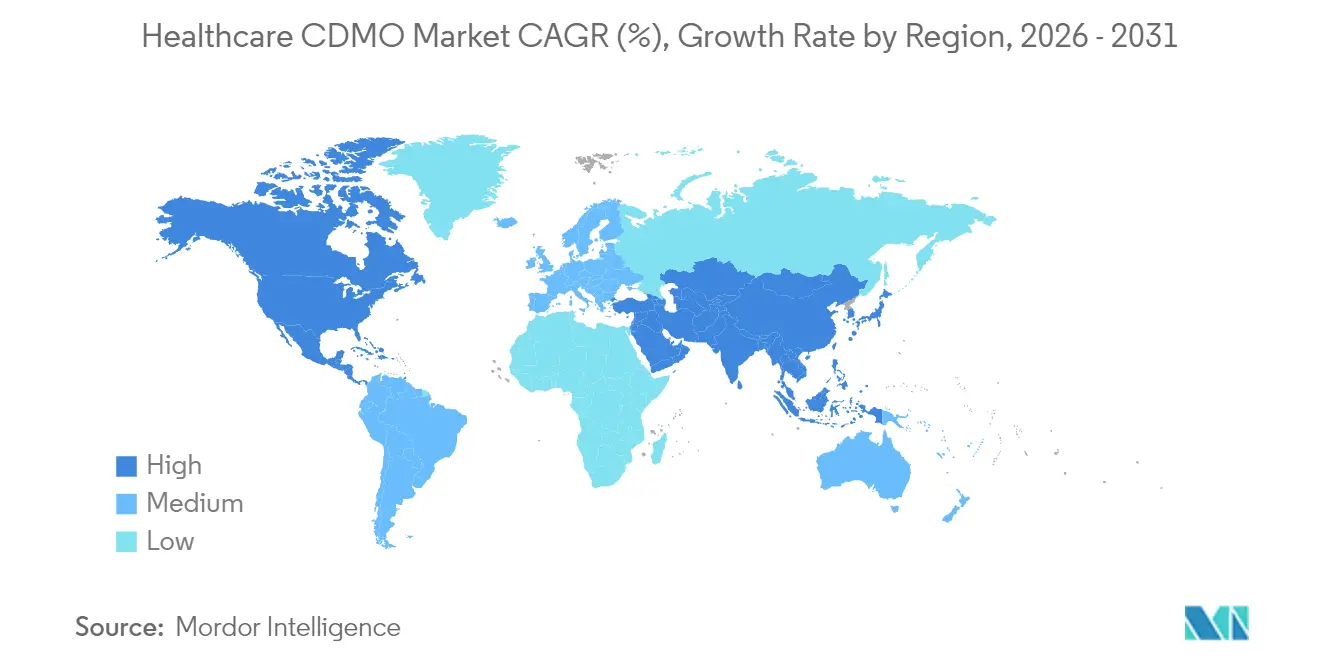

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Gesundheitswesen-CDMO-Marktanalyse von Mordor Intelligence

Die Gesundheitswesen-CDMO-Marktgröße wird im Jahr 2026 auf 363,21 Milliarden USD geschätzt, ausgehend vom Wert 2025 von 331,22 Milliarden USD, mit Prognosen für 2031, die 576,26 Milliarden USD zeigen, und einem CAGR von 9,66 % über den Zeitraum 2026–2031.

Diese Expansion unterstreicht, wie biopharmazeutische Unternehmen Kapital in Richtung Entdeckung umlenken und dabei auf externe Partner für hochspezialisierte Produktion setzen. Die anhaltende Nachfrage nach Therapien mit großen Molekülen, die stetige regulatorische Unterstützung für fortschrittliche Herstellungsverfahren und die wachsende Lücke zwischen internen Kapazitäten und den Anforderungen der nächsten Prozessgeneration treiben gemeinsam den Auslagerungsimpuls an. Führende CDMOs haben reagiert, indem sie Einwegsysteme und kontinuierliche Plattformen skaliert, künstliche Intelligenz in Technologietransfer-Workflows integriert und Unterstützungsleistungen für späte Entwicklungsphasen ausgeweitet haben, die mit beschleunigten Zulassungswegen harmonieren. Die rasche geografische Diversifizierung von GMP-Kapazitäten (Gute Herstellungspraxis) – am deutlichsten sichtbar in aufstrebenden asiatischen Märkten – fügt eine kosteneffiziente Versorgungsoption hinzu, verändert jedoch die Risikokalkulation für die Kapazitätsplanung. Die Wettbewerbsdynamik verschiebt sich von preisgetriebenem Bieten hin zur Plattformdifferenzierung, wobei integrierte Biologika- und Zelltherapie-Lösungen Premiumbewertungen erzielen.

Wesentliche Erkenntnisse des Berichts

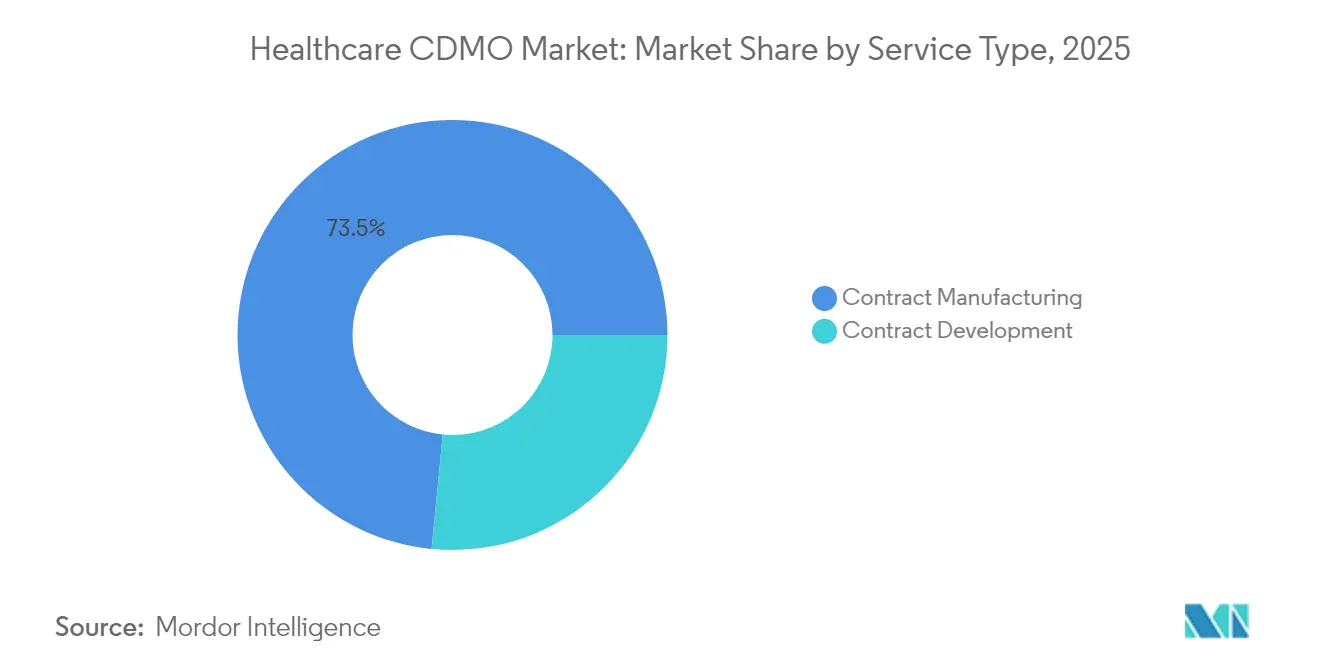

- Nach Servicetyp führte die Auftragsherstellung mit einem Marktanteil von 73,45 % am Gesundheitswesen-CDMO-Markt im Jahr 2025; die Auftragsforschung wird voraussichtlich bis 2031 mit einem CAGR von 10,44 % wachsen.

- Nach Entwicklungsphase entfielen auf den kommerziellen Bereich und die Nachzulassungsphase 39,35 % der Gesundheitswesen-CDMO-Marktgröße im Jahr 2025, und Phase I verzeichnet bis 2031 einen CAGR von 10,78 %.

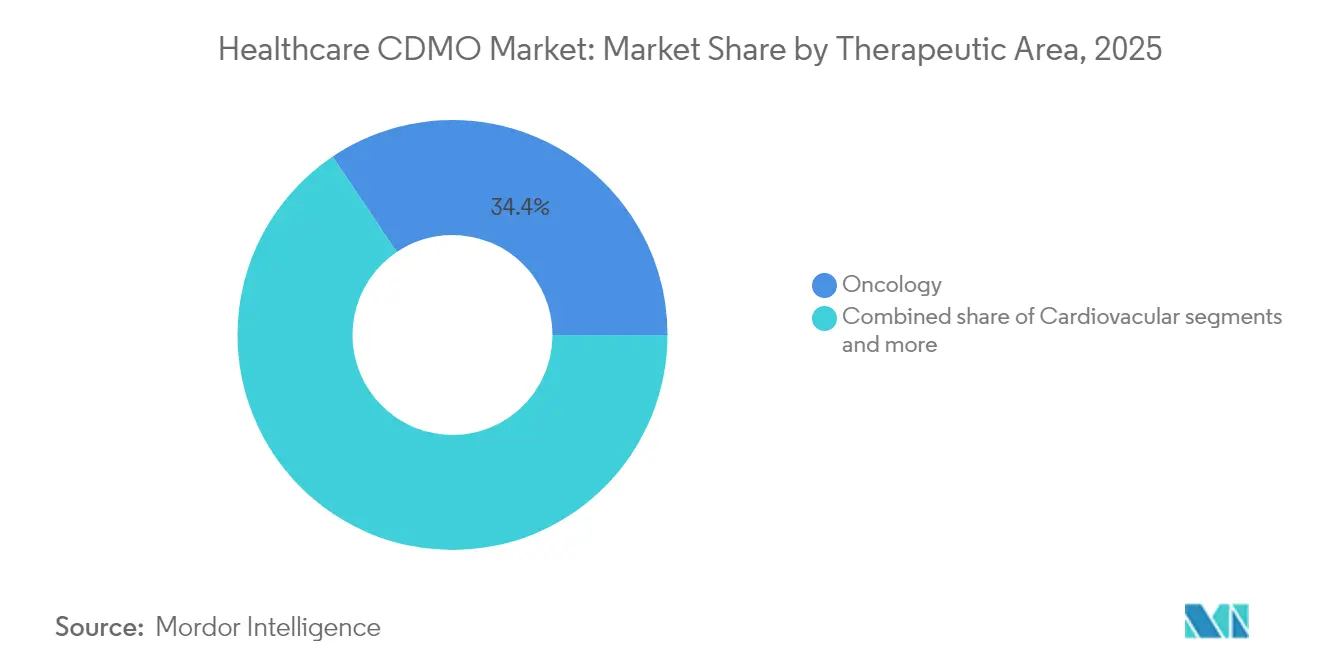

- Nach Therapiegebiet erfasste die Onkologie einen Anteil von 34,41 % an der Gesundheitswesen-CDMO-Marktgröße im Jahr 2025, während Neurologie und ZNS bis 2031 einen CAGR von 11,04 % verzeichnen soll.

- Nach Endnutzer hielten große Pharmaunternehmen im Jahr 2025 einen Anteil von 53,10 % am Gesundheitswesen-CDMO-Markt; aufstrebende und virtuelle Biotech-Unternehmen werden voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 11,33 % wachsen.

- Nach Geografie beherrschte Nordamerika im Jahr 2025 mit 41,75 % den Gesundheitswesen-CDMO-Markt, während der asiatisch-pazifische Raum bis 2031 einen CAGR von 11,57 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Gesundheitswesen-CDMO-Markttrends und -einblicke

Treiber-Wirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Wirkungszeitraum |

|---|---|---|---|

| Mainstream-Auslagerung zur Fokussierung auf Kernkompetenzen | +1.8% | Global, mit stärkster Akzeptanz in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachstum in Biologika und fortschrittlichen Therapien | +1.2% | Global, konzentriert in den USA, der EU und dem aufstrebenden asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Zunehmende Molekülkomplexität, die End-to-End-CDMOs erfordert | +0.9% | Kernbereich Nordamerika und EU, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte Prozessoptimierung zur Verkürzung von Technologietransfer-Zeitplänen | +0.7% | Global, mit früher Einführung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Einwegbehälter und kontinuierliche Herstellung zur Stärkung agiler mittelgroßer CDMOs | +0.6% | Global, besonders vorteilhaft für Einrichtungen im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für GMP-Kapazitäten im aufstrebenden Asien | +0.4% | Kernbereich asiatisch-pazifischer Raum, mit Ausstrahlungseffekten auf Nahost und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mainstream-Auslagerung zur Fokussierung auf Kernkompetenzen

Steigende Forschungsintensität und begrenzte interne Ressourcen haben 86,9 % der Originalentwickler dazu veranlasst, mindestens eine Herstellungsaktivität auszulagern. Die Portfoliovereinfachung ermöglicht es Sponsoren, Kapital in die Entdeckung umzulenken und gleichzeitig das Anlagevermögensrisiko auf kompetente Partner zu übertragen. Lonzas Übernahme in Vacaville im Wert von 1,2 Milliarden USD, gepaart mit dem Verkauf der Kapseleinheit, verdeutlicht die Verlagerung hin zum Fokus auf hochwertige Biologika. Große Pharmaunternehmen veräußern gleichzeitig Werke für kleine Moleküle und lenken ihre Aufmerksamkeit auf erstklassige Biologika und mRNA-Plattformen. CDMOs profitieren durch mehrjährige Rahmendienstleistungsverträge, die die Auslastungsplanung untermauern und den Cross-Selling-Bereich für analytische, regulatorische und Abfüll-Zusatzleistungen erschließen.

Wachstum in Biologika und fortschrittlichen Therapien

Monoklonale Antikörper, Antikörper-Wirkstoff-Konjugate (ADCs), Zell- und Gentherapien erfordern Reinraumdesigns, Eindämmungsprotokolle und Supply-Chain-Orchestrierung, die nur wenige Originalentwickler intern als wirtschaftlich erachten. Das Programm zur Bezeichnung fortschrittlicher Herstellungstechnologien der FDA, das 2025 abgeschlossen wurde, fördert darüber hinaus neuartige Produktionsmodelle und verringert das Zulassungsrisiko für CDMOs, die innovative Ausrüstung einsetzen. Die Kapitalintensität für Viral-Vektor-Suiten und abgetrennte hochpotente Linien veranlasst Sponsoren, früher Partnerschaften einzugehen, häufig bereits während der präklinischen Formulierungsphase. Mit zunehmenden kommerziellen Zulassungen von CAR-T- und geneditierten Produkten steigt auch die Nachfrage nach Kleinlosherstellung, Just-in-Time-Fertigung und End-to-End-Logistiklösungen, die die Zellvitalität erhalten.

Zunehmende Molekülkomplexität, die End-to-End-CDMOs erfordert

Kombinationsprodukte wie ADCs integrieren biologische und chemische Lieferketten innerhalb einer Freigabespezifikation und erhöhen den Wert vertikal integrierter Partner. AGC Biologics' Proveo-Plattform vereint Antikörperexpression, Nutzlastsynthese, Konjugation und aseptische Abfüllung unter einem einzigen Qualitätssystem und verkürzt den Zeitrahmen von der DNA bis zum kommerziellen Los auf 15 Monate. Sponsoren vermeiden duplizierte Validierung und mindern regulatorische Fragen zur geteilten Standortkontrolle. Ähnliche integrierte Angebote verbreiten sich für Oligonukleotide, Lipid-Nanopartikel und Viral-Vektoren und stärken die Wechselkosten sowie die Prämie für Full-Scope-CDMOs.

KI-gesteuerte Prozessoptimierung zur Verkürzung von Technologietransfer-Zeitplänen

Modelle der künstlichen Intelligenz untersuchen jetzt multivariate Datensätze aus Auf- und Abwärtsläufen, um optimale Parametersätze in silico vorherzusagen. Die FDA kündigte bevorstehende Leitlinien an, um die Erwartungen an KI-gestützte Prozesskontrolle zu klären und frühen Anwendern einen Compliance-Fahrplan zu geben. Die Zusammenarbeit von Lonza mit IBM nutzt digitale Zwillinge, die Design-of-Experiments virtuell iterieren, Hochskalierungszyklen um 30 % verkürzen und den Materialverbrauch reduzieren. Vorausschauende Wartung reduziert auch ungeplante Ausfallzeiten und erhöht die verfügbare Kapazität ohne neue Investitionen in Gebäude und Anlagen. Data Governance und Validierung selbstlernender Algorithmen bleiben Herausforderungen, überwiegen jedoch nicht den Wettbewerbsvorteil durch reduzierte Transferzeiten.

Hemmnis-Wirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Wirkungszeitraum |

|---|---|---|---|

| Kapazitätsengpässe und lange CDMO-Vorlaufzeiten | -0.6% | Global, am akutesten in der spezialisierten Biologika-Herstellung | Kurzfristig (≤ 2 Jahre) |

| Strenge Compliance- und Auditversagen | -0.4% | Global, mit erhöhter Prüfung in den USA und EU-Märkten | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsauflagen erhöhen grüne Investitionskosten | -0.3% | Kernbereich Europa und Nordamerika, global expandierend | Langfristig (≥ 4 Jahre) |

| Fachkräftemangel in der Hochpotenz-API-Entwicklung | -0.2% | Global, besonders akut in aufstrebenden APAC-Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kapazitätsengpässe und lange CDMO-Vorlaufzeiten

Selbst aggressive Expansion hat den Anstieg der Biologika-Auslagerung nicht vollständig befriedigt. Zuteilungsfenster für spezialisierte ADC-Suiten erstrecken sich über 24–36 Monate und zwingen Sponsoren, Slots vor Phase-I-Ergebnissen zu sichern. Daiichi Sankyos deutsches ADC-Werk im Wert von 1 Milliarde USD und AstraZenecas Projekt im Wert von 1,5 Milliarden USD in Singapur werden den Druck erst ab 2028 lindern. Das Missverhältnis erhöht die Verhandlungsmacht integrierter CDMOs und erhöht Reservierungsgebühren, veranlasst Kunden jedoch auch zur Verfolgung von Dual-Sourcing-Strategien oder zur Beibehaltung von Pilotkapazitäten zum Schutz von Zeitplänen.

Strenge Compliance- und Auditversagen

Die Regulierungsbehörden haben 2024–2025 eine Flut von Warnbriefen zu sterilen Kontrollen, Datenintegrität und Qualitätsmanagement herausgegeben. Detailauswertungen zeigen, dass die Behebung durchschnittlich 14,8 Millionen USD kostet, ohne den Umsatzverlust zu berücksichtigen. Erhöhte Inspektionsfrequenz, einschließlich Fernprüfungen, erhöht den Aufwand für CDMOs mit mehreren Standorten, die divergierende Kundendossiers verwalten. Versagen führt zu Lieferunterbrechungen, die sowohl Sponsor-Zeitpläne als auch die Glaubwürdigkeit des CDMOs beeinträchtigen. Anbieter investieren daher stark in Quality-by-Design, elektronische Chargenprotokolle und kontinuierliche Überwachungssysteme, um inspektionsbereit zu bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Herstellungsdominanz steht vor Entwicklungsunterbrechung

Die Auftragsherstellung hielt im Jahr 2025 einen Marktanteil von 73,45 % am Gesundheitswesen-CDMO-Markt, da große Pharmaunternehmen historisch gesehen Formulierungsexpertise behalten, während sie die Volumenproduktion auslagern. Das Teilsegment umfasst kleine Molekül-APIs, Titer monoklonaler Antikörper von über 15.000 L und sterile Injektionsmittel, die jeweils unterschiedliche Margenprofile aufweisen. Die Nachfrage nach hochpotenten und zytotoxischen Suiten treibt den durchschnittlichen Verkaufspreis nach oben und erfordert mehrjährige Abnahmeverträge. Im Gegensatz dazu erleben standardisierte orale Feststoffe Preiskompression, stützen jedoch weiterhin die Linienauslastung.

Die Auftragsforschung wird voraussichtlich einen CAGR von 10,44 % verzeichnen, was die frühere Einbindung Dritter in Vor-Formulierung, Prozesscharakterisierung und Zusammenstellung regulatorischer Dossiers widerspiegelt. Sponsoren bevorzugen ein kontinuierliches Wissensprofil vom Labor bis zum kommerziellen Maßstab, das die Wiederholung der Validierung reduziert und die Einreichung von Änderungskontrollanträgen erleichtert. Der Gesundheitswesen-CDMO-Markt sieht daher hybride Verträge, bei denen ein Entwicklungshonorar in kommerzielle Versorgungsoptionen übergeht und Anreize für einen schnellen Technologietransfer schafft. Da ADCs, vektorbasierte Impfstoffe und personalisierte Therapien zunehmen, wird Prozesswissen untrennbar von der spätstufigen Herstellung, was die traditionellen Grenzen zwischen Entwicklungs- und Produktionsdienstleistungen verwischt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Entwicklungsphase: Kommerzielle Stabilität trifft auf Frühphasenbeschleunigung

Kommerzielle Programme und Nachzulassungsprogramme machten im Jahr 2025 39,35 % der Gesundheitswesen-CDMO-Marktgröße aus und verankerten vorhersehbare Einnahmequellen, die an zugelassene Moleküle gebunden sind. Lebenszyklus-Management-Aktivitäten wie Formulierungsoptimierung oder neue Dosisstärken erhalten Volumina über das Patentablaufdatum hinaus. Preisobergrenzen bestehen, doch hochpreisige Biologika gleichen weiterhin standardisierte reife Marken aus.

Phase-I-Arbeiten werden voraussichtlich bis 2031 mit einem CAGR von 10,78 % zunehmen, da aufkommende Modalitäten spezialisierte Toxikologiestapel und flexible Reinräume erfordern. Sponsoren beauftragen CDMOs vor der ersten Dosierung am Menschen, um interne Kompetenzlücken bei viralen Vektor-cGMP oder mRNA-Verkapselung abzusichern. Eine frühere Einbindung ergibt eine längere Gesamtvertragsdauer und positioniert häufig denselben Partner für spätere kommerzielle Versorgung, was die adressierbare Gesundheitswesen-CDMO-Marktgröße über den Produktlebenszyklus hinaus vergrößert. Phase-II- und Phase-III-Volumina wachsen stetig, sind jedoch mit Planungsvolatilität verbunden, die mit dem klinischen Erfolg zusammenhängt, was CDMOs dazu veranlasst, ihren Kundenstamm zu diversifizieren, um das Abnutzungsrisiko auszugleichen.

Nach Therapiegebiet: Onkologieführerschaft durch ZNS-Innovation herausgefordert

Onkologische Behandlungen erfassten im Jahr 2025 einen Marktanteil von 34,41 % am Gesundheitswesen-CDMO-Markt, da ADCs, zytotoxische Nutzlasten und autologe Zelltherapien anspruchsvolle Eindämmung, abgetrennte HVAC-Systeme und Bedienerschutz erfordern. Komplexe Konjugations-Workflows treiben Premiumpreise und hohe Kapitalbarrieren an und binden Kunden an mehrjährige Versorgungsverträge.

Neurologie- und ZNS-Pipelines werden voraussichtlich mit einem CAGR von 11,04 % wachsen und die Onkologie überholen, da krankheitsmodifizierende Therapien für Alzheimer und Parkinson voranschreiten. Technologien zur Überwindung der Blut-Hirn-Schranke erfordern Nano-Emulsions- und Lipid-Nanopartikel-Expertise, die nur wenige Originalentwickler intern besitzen. Kardiovaskuläre, metabolische und Infektionskrankheitsprogramme bleiben beständige Beitragsleister, während seltene Krankheitsportfolios agile Mikrostapelkapazitäten benötigen. Die resultierende therapeutische Vielfalt ermutigt CDMOs, modulare Suiten einzusetzen, die zwischen Modalitäten ohne langwierige Neuqualifizierung wechseln können, was die Wettbewerbsfähigkeit im Gesundheitswesen-CDMO-Markt stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Stabilität der großen Pharmaunternehmen trifft auf Dynamik der Biotech-Branche

Große Pharmaunternehmen lieferten im Jahr 2025 53,10 % des Umsatzes und bieten erhebliche Volumenverpflichtungen, die Multi-Reaktor-Erweiterungen und spezialisierte Biologika-Linien rechtfertigen. Diese Sponsoren betonen Qualitätsnachweise und globale Versorgungskontinuität und bevorzugen CDMOs mit harmonisierten Multi-Standort-Kapazitäten.

Aufstrebende und virtuelle Biotech-Unternehmen, obwohl kleiner in der Ausgabenleistung, erzielen das schnellste Umsatzwachstum mit einem CAGR von 11,33 %. Ihr ressourcenschonendes Modell lagert nahezu jeden Herstellungsschritt aus und erfordert integrierte regulatorische, CMC- und Logistikunterstützung. CDMOs reagieren mit Beschleunigerprogrammen, dediziertem Projektmanagement und geteilten Risiko-Ertrags-Gebührenstrukturen. Generika-Hersteller bleiben Volumentreiber, arbeiten jedoch mit dünneren Margen, was Prozesseffizienzinvestitionen fördert. Akademische und gemeinnützige Einrichtungen erhalten präklinische Nachfrage aufrecht, insbesondere in Seltene-Krankheiten- und Pandemie-Vorsorge-Förderungen, und verbreitern die Kundenmischung im Gesundheitswesen-CDMO-Markt.

Geografische Analyse

Nordamerika hielt im Jahr 2025 41,75 % des Umsatzes, gestützt durch FDA-Vertrautheit, etablierte Kühlkettenlogistik und konzentrierte Sponsor-Hauptsitze. Jüngste Kapazitätsankündigungen in Syracuse und Kentucky zielen auf hochpotente und sterile Injektionsmittel ab, was den Schwenk der Region zu komplexen Biologika statt kostensensitiver APIs widerspiegelt. Trotz steigender Arbeits- und Betriebskosten hält die Nähe zu Innovationszentren und erfahrenem regulatorischem Fachpersonal die Produktion von first-in-human- und Markteinführungsherstellungen im Inland.

Der asiatisch-pazifische Raum wird voraussichtlich bis 2031 einen CAGR von 11,57 % verzeichnen, angetrieben durch Scale-up-Zuschüsse in China, Singapur und Südkorea. Staatliche Anreize senken die Kapitalhürden für GMP-Suiten, während wettbewerbsfähige Löhne das Kostengefälle gegenüber transatlantischen Wettbewerbern vergrößern. Samsung Biologics hat 360.000 L Kapazität in den Werken 4 und 5 hinzugefügt und Anfang 2025 einen Multi-Produkt-Vertrag im Wert von 1,4 Milliarden USD gesichert. Die Herausforderung der Region bleibt die regulatorische Harmonisierung, doch die jüngste Angleichung an ICH-Richtlinien hat das Vertrauen der Sponsoren verbessert.

Europa nimmt eine Mittelposition ein und verbindet strenge Qualitätskultur mit attraktiven FuE-Steuerrahmen. Die Schweiz, Irland und Deutschland dominieren hochwertige Biologika, veranschaulicht durch Lonzas ADC-Expansion in Visp. Osteuropäische Standorte bedienen orale Darreichungsformen und sterile Verpackung zu wettbewerbsfähigen Preisen. Südamerika sowie der Nahe Osten und Afrika repräsentieren noch einstellige Anteile, gewinnen jedoch Investitionen im Rahmen geopolitischer Diversifizierungs- und Pandemie-Lieferkettenresilienzstrategien.

Wettbewerbslandschaft

Der Gesundheitswesen-CDMO-Markt bleibt mäßig fragmentiert, doch Megadeals beschleunigen die Konsolidierung. Novo Holdings schloss im Dezember 2024 eine Übernahme von Catalent im Wert von 16,5 Milliarden USD ab[1]Quelle: Novo Holdings, "Abschluss der Catalent-Übernahme," novoholdings.dk und katapultierte den Investor in die Spitzenposition für integrierte Biologika. Agilents 925-Millionen-USD-Übernahme von BIOVECTRA fügt nordamerikanische Viral-Vektor-Kapazität hinzu[2]Quelle: Agilent Technologies, "Übernahme von BIOVECTRA," agilent.com .

Skalierung, technologische Breite und regulatorischer Ruf untermauern nun den Wettbewerbsvorteil. Lonza, Thermo Fisher und Samsung Biologics übersteigen jeweils 2,5 Milliarden USD an CDMO-Umsätzen, was kontinuierliche Investitionen in Hochdurchsatz-Entwicklungslabore und digitale Infrastruktur ermöglicht. Mittelgroße Spezialisten differenzieren sich durch tiefe Modalitätsschwerpunkte wie HPAPI-Synthese oder Plasmid-DNA und arbeiten häufig mit Logistikanbietern für Full-Chain-Lösungen zusammen. Die KI-Einführung markiert eine aufkommende Kluft: Frühe Anwender integrieren prädiktive Analytik in MES-Plattformen, um die Freigabezeiten zu verbessern, während Nachzügler Gefahr laufen, auf preisnehmende Rollen reduziert zu werden.

Künftige Wachstumsmöglichkeiten umfassen personalisierte Impfstoffherstellung, CRISPR-basiertes Gen-Editing und kombinierte Geräte-Arzneimittel-Produktion, bei denen die aktuelle Kapazität hinter den Sponsor-Pipelines zurückbleibt. Regulierungsprogramme, die die Überprüfung fortschrittlicher Plattformen beschleunigen, könnten es agilen Neueinsteigern ermöglichen, etablierte Großanbieter zu überholen, wenn sie ihre Compliance-Bereitschaft nachweisen. Insgesamt verlagert sich die Wettbewerbsintensität im Gesundheitswesen-CDMO-Markt von der Kapazitätsverfügbarkeit hin zur Fähigkeitsdifferenzierung.

Marktführer im Gesundheitswesen-CDMO-Markt

Catalent Inc.

Lonza

Recipharm AB

Thermo Fisher Scientific, Inc

Labcorp Drug Development

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Samsung Biologics meldete einen Q1-2025-Umsatz von 1,3 Billionen KRW (975 Millionen USD) nach der Inbetriebnahme von Werk 5 und unterzeichnete einen mehrjährigen Molekülvertrag im Wert von 1,4 Milliarden USD

- Januar 2025: WuXi Biologics sicherte sich einen Vertrag im Wert von 925 Millionen USD mit Candid Therapeutics für die Antikörperproduktion

Berichtsumfang des globalen Gesundheitswesen-CDMO-Marktes

Gesundheitswesen-Auftragsforschungs- und -herstellungsorganisationen (CDMOs) erbringen Dienstleistungen für pharmazeutische, biotechnologische und Medizinproduktunternehmen. Diese Dienstleistungen umfassen häufig die Entwicklung, Herstellung und Prüfung von Medizinprodukten. CDMOs spielen in der Gesundheitsbranche eine entscheidende Rolle, indem sie spezialisiertes Fachwissen und Infrastruktur anbieten, um neue Arzneimittel und Medizinprodukte effizient und sicher auf den Markt zu bringen.

Der Gesundheitswesen-CDMO-Markt ist segmentiert nach Dienstleistungen (Auftragsforschung (Kleine Moleküle (Präklinisch (Bioanalyse und DMPK-Studien, Toxizitätstests und andere präklinische Dienstleistungen) Klinisch (Phase I, Phase II, Phase III und Phase IV), Große Moleküle (Zelllinienentwicklung, Prozessentwicklung (Aufwärts (Mikrobiell, Säugetier und andere) und Abwärts (MABs, Rekombinante Proteine und andere) und andere)) und (Auftragsherstellung (Kleine Moleküle, Große Moleküle (MABs, Rekombinante Proteine und andere), Hochpotenz-API, Fertige Darreichungsformulierungen (Feste Darreichungsformulierung, Flüssige Darreichungsformulierung und Injizierbare Darreichungsformulierung) und Medizinprodukte (Klasse I, Klasse II und Klasse III)), sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika). Der Bericht bietet den Wert (in USD) für die oben genannten Segmente. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit.

| Auftragsforschung | Vorformulierung und Formulierungsentwicklung | ||

| Prozessentwicklung und -optimierung | |||

| Analytische, Stabilitäts- und Freigabeprüfung | |||

| Auftragsherstellung | API-Herstellung | Kleine Molekül-APIs | Monoklonale Antikörper |

| Große Molekül- / Biologika-APIs | Rekombinante Proteine | ||

| Fertige Darreichungsformulierung | Impfstoffe | ||

| Orale Feststoffe (Tabletten, Kapseln) | Zell- und Gentherapien | ||

| Sterile Injektionsmittel / Abfüllung | |||

| Topika und Halbfeststoffe | |||

| Andere Darreichungsformen | |||

| Verpackungs- und Serialisierungsdienstleistungen | |||

| Medizinprodukte | Klasse I | ||

| Klasse II | |||

| Klasse III | |||

| Onkologie |

| Herz-Kreislauf |

| Infektionskrankheiten |

| Neurologie / ZNS |

| Autoimmun- und Entzündungserkrankungen |

| Stoffwechselstörungen (Diabetes, Adipositas) |

| Seltene Krankheiten und Orphan-Krankheiten |

| Andere Therapiegebiete |

| Präklinisch |

| Phase I |

| Phase II |

| Phase III |

| Kommerziell / Nachzulassung |

| Große Pharmaunternehmen |

| Aufstrebende und virtuelle Biotech-Unternehmen |

| Generika-Hersteller |

| Medizinprodukte- und Kombinationsproduktunternehmen |

| Akademische, staatliche und gemeinnützige Sponsoren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Servicetyp | Auftragsforschung | Vorformulierung und Formulierungsentwicklung | ||

| Prozessentwicklung und -optimierung | ||||

| Analytische, Stabilitäts- und Freigabeprüfung | ||||

| Auftragsherstellung | API-Herstellung | Kleine Molekül-APIs | Monoklonale Antikörper | |

| Große Molekül- / Biologika-APIs | Rekombinante Proteine | |||

| Fertige Darreichungsformulierung | Impfstoffe | |||

| Orale Feststoffe (Tabletten, Kapseln) | Zell- und Gentherapien | |||

| Sterile Injektionsmittel / Abfüllung | ||||

| Topika und Halbfeststoffe | ||||

| Andere Darreichungsformen | ||||

| Verpackungs- und Serialisierungsdienstleistungen | ||||

| Medizinprodukte | Klasse I | |||

| Klasse II | ||||

| Klasse III | ||||

| Nach Therapiegebiet | Onkologie | |||

| Herz-Kreislauf | ||||

| Infektionskrankheiten | ||||

| Neurologie / ZNS | ||||

| Autoimmun- und Entzündungserkrankungen | ||||

| Stoffwechselstörungen (Diabetes, Adipositas) | ||||

| Seltene Krankheiten und Orphan-Krankheiten | ||||

| Andere Therapiegebiete | ||||

| Nach Entwicklungsphase | Präklinisch | |||

| Phase I | ||||

| Phase II | ||||

| Phase III | ||||

| Kommerziell / Nachzulassung | ||||

| Nach Endnutzer | Große Pharmaunternehmen | |||

| Aufstrebende und virtuelle Biotech-Unternehmen | ||||

| Generika-Hersteller | ||||

| Medizinprodukte- und Kombinationsproduktunternehmen | ||||

| Akademische, staatliche und gemeinnützige Sponsoren | ||||

| Nach Geografie | Nordamerika | Vereinigte Staaten | ||

| Kanada | ||||

| Mexiko | ||||

| Europa | Deutschland | |||

| Vereinigtes Königreich | ||||

| Frankreich | ||||

| Italien | ||||

| Spanien | ||||

| Übriges Europa | ||||

| Asiatisch-pazifischer Raum | China | |||

| Indien | ||||

| Japan | ||||

| Südkorea | ||||

| Australien | ||||

| Übriger asiatisch-pazifischer Raum | ||||

| Südamerika | Brasilien | |||

| Argentinien | ||||

| Übriges Südamerika | ||||

| Naher Osten und Afrika | Golf-Kooperationsrat | |||

| Südafrika | ||||

| Übriger Naher Osten und Afrika | ||||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale CDMO-Umsatz heute?

Der Gesundheitswesen-CDMO-Markt erreichte im Jahr 2026 363,21 Milliarden USD und wird voraussichtlich bis 2031 576,26 Milliarden USD übersteigen.

Welche Servicekategorie wächst am schnellsten?

Die Auftragsforschung ist die am schnellsten wachsende Servicelinie und wird voraussichtlich mit einem CAGR von 10,44 % wachsen, da Sponsoren CDMOs früher für Prozessentwicklung und regulatorische Unterstützung einbinden.

Warum sind ADCs für Auslagerungspartner wichtig?

Die ADC-Produktion kombiniert biologische Expression, hochpotente Nutzlastsynthese, Konjugation und aseptische Abfüllung und schafft eine Herstellungskomplexität, die integrierte CDMOs mit End-to-End-Fähigkeiten begünstigt.

Welche geografische Region bietet die schnellsten Wachstumsaussichten?

Der asiatisch-pazifische Raum wird voraussichtlich bis 2031 mit einem CAGR von 11,57 % wachsen, bedingt durch staatliche Anreize, Kostenvorteile und steigende lokale Biologika-Nachfrage.

Welche Rolle spielt künstliche Intelligenz in modernen CDMOs?

KI verbessert Prozessdesign, Echtzeit-Steuerung und vorausschauende Wartung und ermöglicht Transfers, die Monate früher abgeschlossen werden, während die Chargenkonsistenz und regulatorische Compliance verbessert werden.

Entspannen sich die Kapazitätsengpässe bald?

Zusätzliche Biologika-Werke befinden sich im Bau, doch viele werden erst 2028–2029 vollständig in Betrieb sein, sodass enge Kapazitäten für hochpotente Produkte und Vektorprodukte kurzfristig voraussichtlich anhalten werden.

Seite zuletzt aktualisiert am: