Marktgröße und Marktanteil für medizinische Geräte-CRO

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 11.91 Milliarden US-Dollar |

| Marktgröße (2031) | 16.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.14% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für medizinische Geräte-CRO von Mordor Intelligence

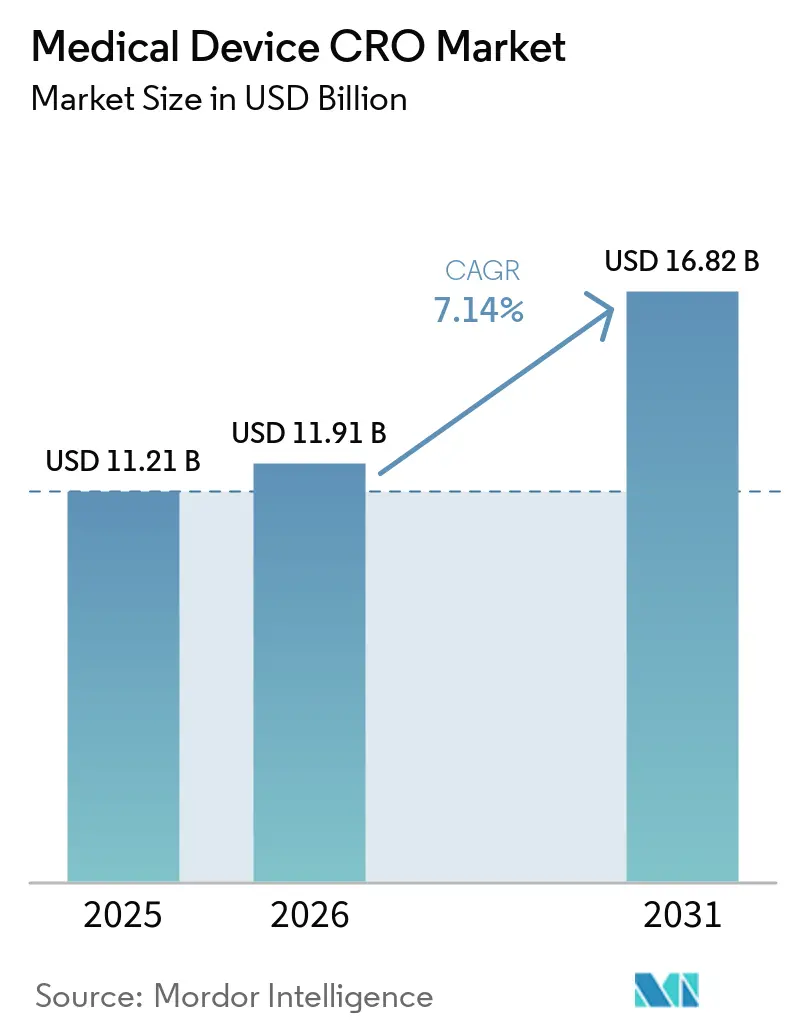

Die Marktgröße für medizinische Geräte-CRO wird voraussichtlich von USD 11,21 Milliarden im Jahr 2025 auf USD 11,91 Milliarden im Jahr 2026 steigen und bis 2031 USD 16,82 Milliarden erreichen, mit einem CAGR von 7,14 % über den Zeitraum 2026–2031.

Der Markt für medizinische Geräte-CRO unterscheidet sich vom pharmazeutischen Outsourcing, da Gerätesponsoren häufig Hardware-Validierung, Software-Verifizierung, Usability-Arbeiten und Biokompatibilitätstests innerhalb desselben Einreichungspakets benötigen, was den Outsourcing-Bedarf fragmentierter und technisch anspruchsvoller macht. Der Übergang zur FDA-QMSR im Februar 2026 und die anhaltende Belastung durch EU-MDR und IVDR drängen Sponsoren zu spezialisierten Partnern, die Ingenieurwesen, klinische Durchführung und regulatorische Arbeit innerhalb eines Programms verbinden können, anstatt in getrennten Übergaben. Der Markt für medizinische Geräte-CRO bleibt auch über längere Zeiträume aktiv, da die Geräteentwicklung iterativ ist und Designaktualisierungen häufig neue Runden der Dokumentation, des Testens und der Revalidierung auslösen, anstatt einem klaren phasenweisen Modell zu folgen. Grenzüberschreitende Datenschutzanforderungen und Zertifizierungsengpässe in Europa verlangsamen weiterhin den Zeitplan für multinationale Arbeitsabläufe, insbesondere wenn Sponsoren aufeinander abgestimmte Evidenzpakete über Regionen hinweg benötigen. Der Wettbewerbsdruck im Markt für medizinische Geräte-CRO bleibt moderat bis hoch, und die jüngste Konsolidierung durch größere Test- und Dienstleistungsanbieter verengt den Raum für mittelgroße Unternehmen, die keine integrierte Lieferung über den gesamten Lebenszyklus anbieten können.

Wichtigste Erkenntnisse des Berichts

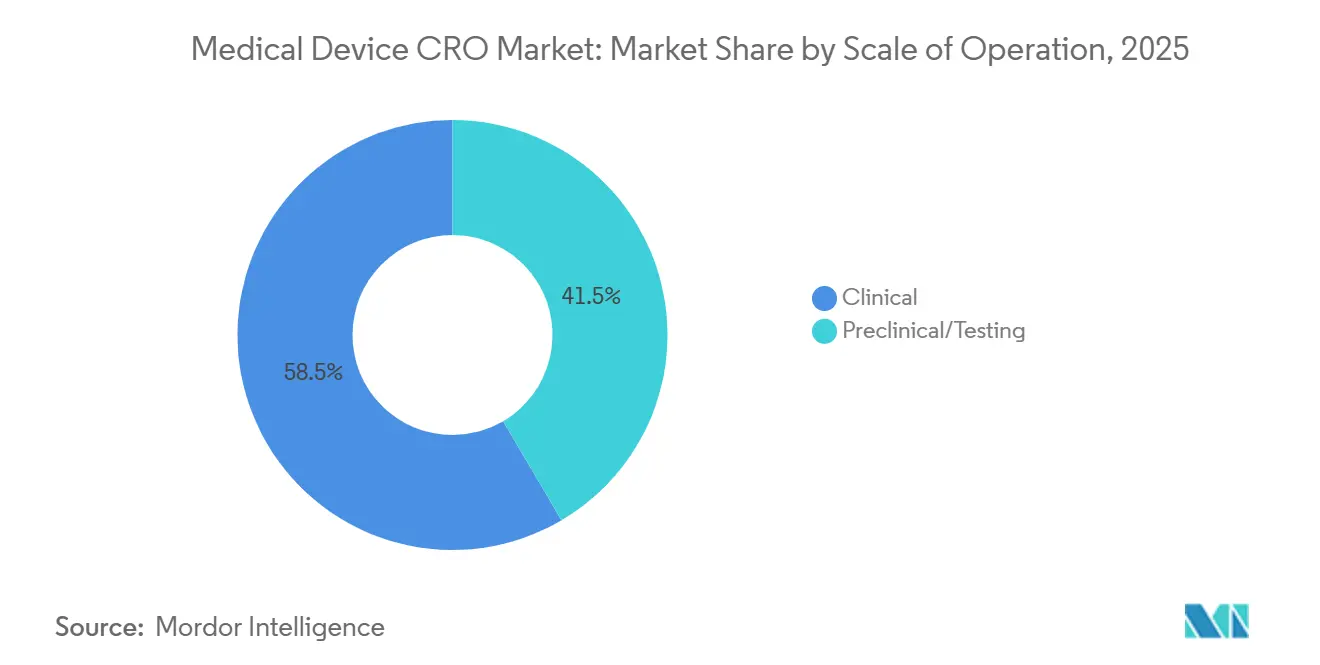

- Nach Betriebsumfang hielten klinische Dienstleistungen im Jahr 2025 einen Marktanteil von 58,46 %, und dasselbe Teilsegment wird voraussichtlich bis 2031 mit einem CAGR von 7,67 % wachsen.

- Nach Dienstleistungsart führte klinisches Monitoring mit einem Anteil von 21,29 % im Jahr 2025, während Regulierungs- und Medizinangelegenheiten voraussichtlich mit einem CAGR von 7,82 % bis 2031 am schnellsten wachsen werden.

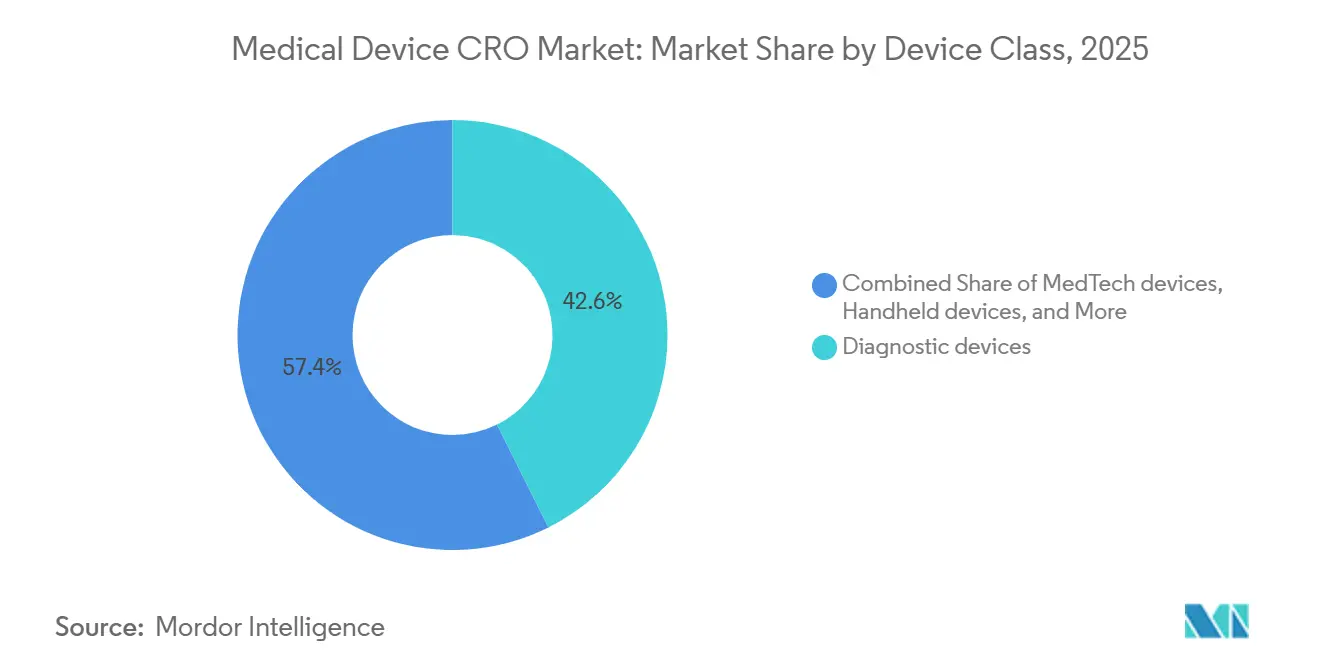

- Nach Geräteklasse entfielen auf Diagnostikgeräte im Jahr 2025 ein Anteil von 42,64 %, während MedTech-Geräte voraussichtlich den höchsten CAGR von 7,42 % bis 2031 verzeichnen werden.

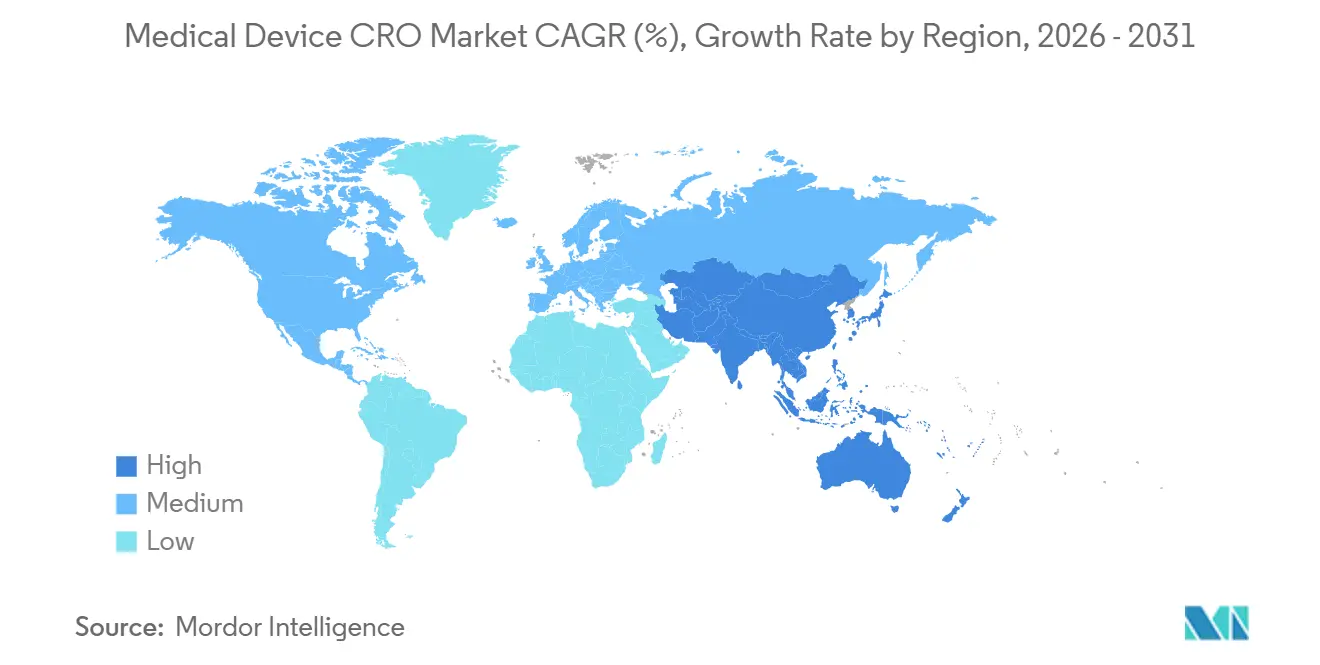

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 45,34 %, während Asien-Pazifik voraussichtlich den schnellsten regionalen CAGR von 8,32 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für medizinische Geräte-CRO

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Outsourcing nimmt zu, da Gerätestudien in Volumen und Komplexität wachsen | +2.0% | Global, am stärksten in Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| EU-MDR- und IVDR-Evidenz- und PMCF-Anforderungen weiten die Nachfrage aus | +1.8% | Europa primär, Ausstrahlungseffekte auf Asien-Pazifik und Nordamerika für globale Zulassungen | Mittelfristig (2–4 Jahre) |

| FDA-Cybersicherheitsanforderungen und QMSR-Angleichung erhöhen den Bedarf an Software-Validierung | +0.9% | Nordamerika primär, EU und Asien-Pazifik als Folge | Mittelfristig (2–4 Jahre) |

| Dezentralisierte Studienadoption bei Geräten erhöht das Outsourcing von digitalen Gesundheitstechnologien und eClinical | +1.2% | Nordamerika und Europa als Kern, frühe Einführung in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) bis mittelfristig (2–4 Jahre) |

| Grenzüberschreitende Datenübertragungsbeschränkungen treiben Datenschutz-Engineering-Dienstleistungen an | +0.7% | EU, mit Relevanz für grenzüberschreitende Programme von Nordamerika zur EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Outsourcing nimmt zu, da Gerätestudien in Volumen und Komplexität wachsen

Der Markt für medizinische Geräte-CRO profitiert von einem klinischen Evidenzmodell, das nun weit über die Vormarktzulassung hinausgeht, da die Überwachung nach dem Inverkehrbringen und PMCF kontinuierliche Verpflichtungen und keine einmaligen Aktivitäten sind. MDCG 2025-10 legt fest, dass das PMS-System aktiv Daten über die gesamte Lebensdauer des Geräts sammeln und analysieren muss und dass diese Informationen in das Risikomanagement, die klinische Bewertung, die technische Dokumentation und die Korrekturmaßnahmenprozesse zurückfließen müssen. Diese Anforderung macht es für Hersteller schwieriger, alle regulatorischen, biostatistischen, Monitoring- und Berichtsaufgaben intern zu halten, insbesondere wenn Produkte mit höherem Risiko auch strukturierte Berichte und laufende Aktualisierungen erfordern.

Der Markt für medizinische Geräte-CRO profitiert daher von wiederkehrenden Arbeiten an bestehenden Produkten sowie an Neuzulassungen, da ältere Geräte, die in neuere Rahmenbedingungen überführt werden, Evidenzlücken wieder öffnen und neue Outsourcing-Mandate auslösen können. Medpace meldete für das Gesamtjahr 2025 einen Umsatz von USD 2.530,2 Millionen, ein Anstieg von 20 %, und prognostizierte für 2026 USD 2,755 Milliarden bis USD 2,855 Milliarden, was die Ansicht stützt, dass die Outsourcing-Nachfrage über die gesamte Entwicklungsdienstleistungsbasis hinweg gesund blieb[1]Koordinierungsgruppe für Medizinprodukte, „MDCG 2025-10 Leitfaden zur Überwachung nach dem Inverkehrbringen von Medizinprodukten und In-vitro-Diagnostika”, Europäische Kommission, health.ec.europa.eu.

EU-MDR/IVDR-Evidenz- und PMCF-Anforderungen weiten die Nachfrage aus

MDCG 2025-10 macht das PMS-System zu einem integralen Bestandteil des Qualitätsmanagementsystems, was bedeutet, dass klinische Evidenzarbeit nun in einer kontinuierlichen Compliance-Schleife statt in einer eigenständigen Einreichungsübung liegt. Die Leitlinie besagt auch, dass ein PMCF- oder PMPF-Plan in den PMS-Plan aufgenommen werden muss oder der Hersteller begründen muss, warum diese Aktivität nicht anwendbar ist. Erkenntnisse aus PMCF und PMPF müssen dann die klinische oder Leistungsbewertung, die Nutzen-Risiko-Bewertung, die Kennzeichnung, die technische Dokumentation und andere laufende Compliance-Aufzeichnungen aktualisieren. Im Markt für medizinische Geräte-CRO erhöht diese Struktur die Nachfrage nach Monitoring, Datenmanagement, medizinischem Schreiben, Vigilanzunterstützung und regulatorischer Pflege, da Sponsoren die Evidenz nach der Markteinführung und nicht nur vor der Zulassung aktuell halten müssen. Anbieter, die Fähigkeiten zur Nutzung von Real-World-Evidenz mit Dokumentations-Workflows kombinieren können, sind besser positioniert, da Sponsoren mehr dieser Arbeit an externe Teams auslagern, die bereits durch MDR- und IVDR-Verpflichtungen ausgelastet sind.

FDA-Cybersicherheitsanforderungen und QMSR-Angleichung erhöhen den Bedarf an Software-Validierung und Cyber-Tests

Der FDA-Leitfaden zur Cybersicherheit vom Februar 2026 gibt Empfehlungen zu Design, Kennzeichnung und Einreichungsinhalt für Geräte mit Cybersicherheitsrisiko und befasst sich mit den Erwartungen gemäß Abschnitt 524B für Cyber-Geräte. Dieses Dokument ersetzte den Leitfaden vom Juni 2025, was signalisiert, dass die Cybersicherheitserwartungen in einen formaleren und aktualisierten Betriebsstandard für Geräteeinreichungen übergehen. Gleichzeitig trat QMSR am 2. Februar 2026 in Kraft und integrierte ISO 13485:2016, wobei das Risikomanagement durch Design, Entwicklung, Produktion und andere Lebenszyklusprozesse betont wird. Die Regel im Federal Register fügte auch detaillierte Anforderungen an Beschwerdedateien, Wartungsaufzeichnungen und UDI-verknüpfte Dokumentation hinzu, die den Arbeitsaufwand für vernetzte und softwareintensive Geräteprogramme erhöhen. Diese Kombination erweitert die Rolle spezialisierter Software-Validierungs- und Cyber-Test-Anbieter im Markt für medizinische Geräte-CRO, da viele Sponsoren nicht über die internen Werkzeuge oder das Personal verfügen, um diese Arbeitsabläufe im erforderlichen Umfang aktuell zu halten[2]Food and Drug Administration, „Medizinprodukte, Änderungen der Qualitätssystemverordnung”, Federal Register, govinfo.gov.

Dezentralisierte Studienadoption bei Geräten erhöht das Outsourcing von digitalen Gesundheitstechnologien und eClinical sowie von Remote-Betrieb

Die Einführung dezentralisierter Studien wird für den Markt für medizinische Geräte-CRO immer relevanter, da Geräte in einer globalen Überprüfung von 1.370 Studien 21 % der interventionellen Registrierungen dezentralisierter klinischer Studien ausmachten. Dieselbe Analyse zeigte, dass nur eine kleine Minderheit dezentralisierter klinischer Studien ohne digitale Werkzeuge betrieben wurde, was bestätigt, dass die Remote-Studiendurchführung nun von Datensystemen, Kommunikationswerkzeugen und digitalen Arbeitsabläufen abhängt. Gleichzeitig blieb die Aktivität dezentralisierter klinischer Studien in Hocheinkommensländern konzentriert, was darauf hindeutet, dass Remote-Modelle innerhalb etablierter Forschungssysteme expandieren, bevor sie den Zugang zu neuen Patientenpools vollständig erweitern. Dieses Muster unterstützt weiterhin die Outsourcing-Nachfrage, da Sponsoren Hilfe bei eClinical-Systemen, Remote-Standortkoordination, verteilter Datenverwaltung und hybriden Monitoring-Methoden über mehrere Geografien hinweg benötigen. Der Markt für medizinische Geräte-CRO profitiert daher von der Einführung dezentralisierter klinischer Studien, aber die Gewinner werden wahrscheinlich Anbieter sein, die digitale Studienoperationen mit den praktischen Handhabungsanforderungen kombinieren können, die Gerätestudien weiterhin erfordern.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kapazitätsengpässe bei benannten Stellen verlängern EU- Zertifizierungen | -0.8% | Europa als Kern, sekundäre Auswirkungen auf duale Einreichungen von Nordamerika zur EU | Kurzfristig (≤ 2 Jahre) bis mittelfristig (2–4 Jahre) |

| Hürden bei der Patientenrekrutierung, dem Technologiezugang und der Datenverwaltung bei dezentralisierten klinischen Studien verlangsamen die Durchführung | -0.5% | Global, stärker ausgeprägt in einkommensschwächeren und aufstrebenden Märkten in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Cybersicherheits-SBOM- und Patch-Verpflichtungen fügen wiederkehrende Revalidierungsbelastungen hinzu | -0.4% | Nordamerika primär, EU als aufkommender Compliance-Faktor | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kapazitätsengpässe bei benannten Stellen verlängern EU-Zertifizierungen

Die Kapazität benannter Stellen bleibt eines der deutlichsten Zeitrisiken für den Markt für medizinische Geräte-CRO in Europa, da der Zertifizierungsfluss weiterhin hinter dem Arbeitsvolumen zurückbleibt, das durch MDR- und IVDR-Wege läuft. MedTech Europe hat benannte Stellen als regulatorischen Engpass beschrieben, und diese Einschätzung deckt sich mit dem anhaltenden Druck auf Sponsoren, die Zulassungen, Verlängerungen und Evidenzaktualisierungen unter strengeren Regeln benötigen. Wenn sich der Zertifizierungszeitplan verzögert, können meilensteingebundene Verträge die Umsatzrealisierung für Auftragsforschungsorganisationen verzögern, selbst wenn klinische oder Dokumentationsarbeiten bereits abgeschlossen wurden. Dies beseitigt keine Nachfrage aus dem Markt für medizinische Geräte-CRO, macht aber europäische Lieferpläne schwerer vorhersehbar und erhöht den Wert von Anbietern, die klinische Arbeit mit enger regulatorischer Koordination verbinden können. In der Praxis verlagert der Engpass den Wettbewerb hin zu Unternehmen, die Rückstandsrisiken managen, Arbeitsabläufe sorgfältig sequenzieren und das Vertrauen der Sponsoren während langer Prüfzyklen aufrechterhalten können[3]MedTech Europe, „Benannte Stellen werden zu einem regulatorischen Engpass”, MedTech Europe, medtecheurope.org.

Hürden bei der Patientenrekrutierung, dem Technologiezugang und der Datenverwaltung bei dezentralisierten klinischen Studien verlangsamen die Studiendurchführung

Dezentralisierte Modelle können die Reichweite von Studien erweitern, aber die Evidenz zeigt weiterhin, dass die meisten Aktivitäten dezentralisierter klinischer Studien in einem einzigen Land in Hocheinkommensumgebungen konzentriert sind und nicht in unterversorgten Patientenpools. Diese Konzentration bedeutet, dass die Vorteile der Remote-Durchführung ungleichmäßig sind, insbesondere wenn Sponsoren schnelle Einschreibungsgewinne über Märkte hinweg erwarten, die sehr unterschiedliche digitale Zugangsmöglichkeiten und Standortkapazitäten haben. Die Europäische Kommission hat klargestellt, dass sowohl die Verordnung über klinische Prüfungen als auch die DSGVO gleichzeitig gelten, was Verpflichtungen in Bezug auf Rechtsgrundlage, Speicherung, Archivierung, Betroffenenrechte, Sicherheitsmaßnahmen und internationale Datenübertragungen hinzufügt. Der Europäische Datenschutzausschuss behandelte dieses Zusammenspiel ebenfalls als ein eigenständiges Compliance-Problem, was verstärkt, wie die Datenverwaltung den Studienstart verlangsamen kann, wenn mehrere Parteien, Systeme und Länder beteiligt sind. Für den Markt für medizinische Geräte-CRO bedeutet das, dass die Durchführung dezentralisierter klinischer Studien weiterhin mehr rechtliche, operative und technische Unterstützung erfordert, als viele Sponsoren zunächst angenommen haben, und dies schränkt den Geschwindigkeitsvorteil ein, den Remote-Modelle andernfalls bieten können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Betriebsumfang: Klinische Dienstleistungen bestimmen die Outsourcing-Agenda

Klinische Dienstleistungen hielten im Jahr 2025 einen Marktanteil von 58,46 % im Markt für medizinische Geräte-CRO, und dasselbe Segment wird voraussichtlich bis 2031 mit einem CAGR von 7,67 % wachsen. Diese Führungsposition spiegelt mehr als nur das bloße Studienvolumen wider, da Hersteller nun klinischen Verpflichtungen gegenüberstehen, die in die Zeit nach der Markteinführung hineinreichen und in das Risikomanagement und die technische Dokumentation zurückfließen. MDCG 2025-10 macht diese Kontinuität explizit, indem es das PMS als ein aktives, laufendes System behandelt, das die Nutzen-Risiko-Bewertung, die klinische Bewertung und die Korrekturmaßnahmen über die gesamte Lebensdauer des Geräts aktualisieren muss. Für den Markt für medizinische Geräte-CRO bedeutet das, dass klinische Arbeit nicht mehr nur auf die erste Einreichung konzentriert ist, da PMCF und damit verbundene Evidenzpflege die Aktivität weit nach der Markteinführung verlängern. Das Ergebnis ist ein größerer und dauerhafterer Outsourcing-Pool für Sponsoren mit Klasse-IIb-, Klasse-III-, implantierbaren und softwareintensiven Produkten, die diese Aufgaben intern nicht im erforderlichen Tempo bewältigen können.

Präklinische und Testdienstleistungen bleiben im Markt für medizinische Geräte-CRO kleiner, werden aber strategisch wichtiger, da sie vorgelagert zu vielen späteren regulatorischen und klinischen Entscheidungen liegen. Gerätesponsoren benötigen weiterhin biologische Bewertungspläne, chemische Charakterisierung, toxikologische Bewertungen und Lückenanalysen, die mit den aktuellen regulatorischen Erwartungen und nicht mit älteren Zulassungsannahmen übereinstimmen. Das erklärte Biokompatibilitätsangebot von Labcorp zeigt, wie diese Dienstleistungen bereits ISO-10993-Tests, chemische Charakterisierung, toxikologische Risikobewertung und Unterstützung für Lückenüberprüfungen bei bestehenden Geräten gemäß aktuellen regulatorischen Standards abdecken. Dies hält die Branche für medizinische Geräte-CRO abhängig von Testanbietern, die Laborarbeit mit der Einreichungsstrategie verbinden können, anstatt nur als isolierte Labore zu Beginn der Entwicklung zu fungieren.

Nach Dienstleistungsart: Regulierungs- und Medizinangelegenheiten übertreffen alle anderen Dienstleistungsbereiche

Klinisches Monitoring behielt im Jahr 2025 einen Anteil von 21,29 % an der Marktgröße für medizinische Geräte-CRO, während Regulierungs- und Medizinangelegenheiten voraussichtlich bis 2031 mit einem CAGR von 7,82 % wachsen werden. Dieses Wachstumsmuster spiegelt das Ausmaß der aktuellen regulatorischen Veränderungen in den Vereinigten Staaten und Europa wider, wo Sponsoren nun mehr laufende Unterstützung bei Dokumentation, Qualitätsangleichung, Einreichungen und Pflege nach der Markteinführung benötigen. QMSR trat 2026 in Kraft und brachte ISO 13485:2016 in 21 CFR Part 820, während auch FDA-spezifische Aufzeichnungskontrollen wie Beschwerdedateien, Wartungsaufzeichnungen und UDI-verknüpfte Dokumentation beibehalten wurden. Diese Anforderungen machen regulatorische Arbeit kontinuierlicher, da Sponsoren konforme Systeme und Aufzeichnungen über die gesamte Lebensdauer des Produkts aufrechterhalten müssen, anstatt zu einem bestimmten Zeitpunkt eine enge Einreichungsakte zusammenzustellen. Im Markt für medizinische Geräte-CRO macht das Regulierungs- und Medizinangelegenheiten zu einem Wachstumsmotor für Anbieter, die Qualität, Kennzeichnung, Dokumentation und regulatorisch ausgerichtete Unterstützung in einem Betriebsmodell kombinieren können.

Klinisches Monitoring bildet weiterhin die Grundlage des Umsatzes im Markt für medizinische Geräte-CRO, da jede breitere regulatorische Veränderung weiterhin auf zuverlässige Standortüberwachung, Datenfluss und Problemeskalation während aktiver Studien angewiesen ist. Der zunehmende Einsatz digitaler Werkzeuge und Remote-Modelle verändert die Art und Weise, wie Monitoring durchgeführt wird, hat jedoch nicht den Bedarf an disziplinierter operativer Kontrolle über Geräteprogramme hinweg verringert. Datenmanagement und Biostatistik, medizinisches Schreiben sowie Patienten- und Standortrekrutierung fungieren weiterhin als ermöglichende Funktionen, die sowohl die klinische als auch die regulatorische Lieferung im erforderlichen Umfang ermöglichen. Innerhalb der Branche für medizinische Geräte-CRO sind Dienstleistungsanbieter, die diese Funktionen eng integrieren, besser positioniert als Unternehmen, die jeden Arbeitsablauf als separate Aufgabe mit separaten Teams und Zeitplänen verkaufen.

Nach Geräteklasse: Diagnostikgeräte führen, aber MedTech-Geräte beschleunigen

Diagnostikgeräte machten im Jahr 2025 42,64 % des Marktes aus, was sie zur größten Geräteklasse im Markt für medizinische Geräte-CRO machte. Ihre Führungsposition ist eng mit dem IVDR-Druck verbunden, da ein viel größerer Anteil der In-vitro-Diagnostika nun die Beteiligung benannter Stellen erfordert als unter der früheren Richtlinie. Diese Änderung erhöht die Menge an Leistungsevidenz, Dokumentationsarbeit und Qualitätssystemvorbereitung, die Hersteller vor und nach dem Marktzugang abschließen müssen. Der Markt für medizinische Geräte-CRO verzeichnet daher eine starke Nachfrage im Diagnostikbereich nicht nur von neuen Produkten, sondern auch von Produkten, die durch Neuklassifizierungs- und Übergangswege laufen, die zusätzliche Evidenzarbeit schaffen. Dies ist ein Grund, warum Diagnostika weiterhin eine stetige Outsourcing-Nachfrage generieren, selbst wenn der Zertifizierungszeitplan in Europa uneinheitlich bleibt.

MedTech-Geräte werden voraussichtlich mit dem höchsten CAGR von 7,42 % bis 2031 wachsen, was die steigende Aktivität rund um vernetzte Systeme, softwaregesteuerte Produkte und komplexe implantierbare Plattformen widerspiegelt. Die aktuellen Cybersicherheits- und QMS-Erwartungen der FDA erhöhen den Umfang der Validierung, Dokumentation und des Lebenszyklusrisikomanagements, der für diese Produkte erforderlich ist, bevor Sponsoren effizient durch Überprüfung und Pflege nach der Markteinführung voranschreiten können. Handgeräte und Produkte für den Heimgebrauch fügen dem Markt für medizinische Geräte-CRO ebenfalls Arbeit hinzu, da sie häufig Evidenzpakete benötigen, die reale Nutzungsbedingungen mit regulatorischen und Qualitätserwartungen verbinden. Innerhalb der Branche für medizinische Geräte-CRO verschiebt sich die Mischung daher hin zu Anbietern, die Software-Validierung, biologische Sicherheit, klinische Evidenz und regulatorisches Schreiben handhaben können, ohne Sponsoren zu zwingen, mehrere unverbundene Spezialisten zu koordinieren.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Marktanteil von 45,34 % im Markt für medizinische Geräte-CRO und war damit der größte regionale Beitragszahler. Die Vereinigten Staaten machen den größten Teil dieser Position aus, da der regulatorische Kalender mehrere Compliance-Anforderungen in einem kurzen Zeitraum verdichtete, insbesondere durch die QMSR-Implementierung und aktualisierte Cybersicherheitserwartungen. QMSR integriert nun ISO 13485:2016 per Verweis und behält auch FDA-spezifische Aufzeichnungskontrollen bei, was bedeutet, dass Hersteller die Harmonisierung managen müssen, ohne davon auszugehen, dass die ISO-Zertifizierung allein FDA-Inspektionen oder Dokumentationspflichten ersetzt. Viele Sponsoren füllen diese Lücke durch Outsourcing, anstatt sich nur auf interne QA- und RA-Einstellungen zu verlassen, was den nordamerikanischen Markt für medizinische Geräte-CRO auch in einem disziplinierteren Ausgabenumfeld aufrechterhält. Dies macht die Region zum deutlichsten Beispiel dafür, wie Regulierung die Outsourcing-Nachfrage durch Compliance-Komplexität und nicht durch das bloße Studienvolumen steigern kann.

Europa bleibt das zweitgrößte regionale Cluster im Markt für medizinische Geräte-CRO und ist die Geografie, in der Regulierung den Dienstleistungsmix am direktesten umgestaltet. MDR und IVDR haben mehr Evidenz nach der Markteinführung, Dokumentationspflege und Interaktion mit benannten Stellen in das Betriebsmodell gedrängt, was die Abhängigkeit von Auftragsforschungsorganisationen erhöht, die klinische und regulatorische Arbeit kombinieren können. Gleichzeitig erschweren Engpässe bei benannten Stellen weiterhin das Timing, was bedeutet, dass die Nachfrage nach Auftragsforschungsorganisationen stark bleibt, auch wenn die Vertragskonvertierung und das Meilenstein-Pacing schwerer vorherzusagen werden. Dies lässt Europa als eine Region mit struktureller Nachfragestärke im Markt für medizinische Geräte-CRO zurück, aber auch mit einem sichtbareren Umsatz-Timing-Risiko als Nordamerika.

Asien-Pazifik wird voraussichtlich den schnellsten CAGR von 8,32 % in der Marktgröße für medizinische Geräte-CRO bis 2031 verzeichnen. Die Region profitiert von expandierender Geräteentwicklungsaktivität, aber lokale regulatorische Wege machen Vor-Ort-Kapazitäten wichtig und nicht optional. Die PMDA unterhält formale Strukturen für klinische Studienbenachrichtigungen und Konsultationen für Medizinprodukte, und diese Prozesse verstärken den Bedarf an lokalisierter regulatorischer Bearbeitung anstatt einer einzigen globalen Vorlage. Dies unterstützt die Nachfrage im Markt für medizinische Geräte-CRO nach Anbietern, die regionalen Standortzugang, Sprachunterstützung und regulatorisch ausgerichtete Durchführung in Japan und benachbarten Märkten kombinieren können. China und Indien erweitern ebenfalls die zukünftige Nachfragebasis, da inländische Fertigungspipelines mehr klinische und regulatorische Arbeit schaffen, die Sponsoren möglicherweise auslagern möchten. Südkorea trägt zu dieser regionalen Attraktivität bei, da ein effizienteres Zulassungsumfeld hybride Studienmodelle und breitere regionale Studien-Footprints unterstützen kann. Der Nahe Osten und Afrika sowie Südamerika bleiben im Markt für medizinische Geräte-CRO kleiner, doch multinationale Registrierungsprogramme in GCC-Ländern, Brasilien und Argentinien schaffen weiterhin Raum für internationale Anbieter mit lokalem Betriebsumfang.

Wettbewerbslandschaft

Der Markt für medizinische Geräte-CRO ist mäßig fragmentiert, mit einer begrenzten Anzahl von Full-Service-Globalorganisationen und einem viel breiteren Feld spezialisierter Unternehmen, die sich auf Tests, Regulierungsangelegenheiten oder digitale Validierung konzentrieren. Diese Struktur ist wichtig, da Gerätesponsoren häufig mehrere Disziplinen gleichzeitig benötigen und nicht jeder Anbieter biologische Sicherheit, klinische Operationen, Software-Validierung und Einreichungsunterstützung in einem einzigen Engagement überbrücken kann. Konsolidierung wird daher zu einem praktischen Wettbewerbsinstrument im Markt für medizinische Geräte-CRO, insbesondere für Unternehmen, die von engen Fähigkeitssätzen zu einer End-to-End-Lieferung übergehen möchten. Die Übernahme der US-amerikanischen Medizinprodukte-Testoperationen von WuXi AppTec durch NAMSA im Februar 2025 erweiterte die Laborkapazität und die Dienstleistungsbreite, während der Deal vom Januar 2026 für das frühe Entwicklungs-Medizinprodukte-Testgeschäft von Labcorp die Testtiefe in den Bereichen Mikrobiologie, Biokompatibilität und verwandten Bereichen stärkte. NAMSA gibt auch an, dass mehr als 70 % der globalen Biokompatibilitätsstudien von seiner Organisation durchgeführt werden, was zeigt, wie konzentriert einige compliance-kritische Nischen bereits geworden sind, obwohl der breitere Markt für medizinische Geräte-CRO stärker verteilt bleibt.

Andere große Anbieter erweitern ebenfalls ihre Reichweite durch gezielte Portfolio-Maßnahmen, anstatt sich nur auf organisches Wachstum zu verlassen. ICON gab seine Übernahme der KCR S.A. Group für USD 92,5 Millionen im Jahr 2024 bekannt, und im Dezember 2025 kündigte es eine Vereinbarung zur Übernahme von ClinicalRM an, um seine Position in staatlich geförderten Forschungs- und Infektionskrankheitsarbeiten zu stärken, die auch Geräteprogramme unterstützen können. Die vollständige Integration von Medidata Clinical Data Studio durch ICON im März 2025 weist auch auf einen technologiebasierten Differenzierungsweg hin, da die Plattform Daten aus Medidata- und Nicht-Medidata-Quellen in einen einzigen Workflow für Datenmanagement, Überprüfung und zentrales Monitoring zusammenführt. Diese Schritte zeigen, dass der Markt für medizinische Geräte-CRO nicht nur auf Mitarbeiterzahl oder geografische Reichweite konkurriert, da Plattformtiefe und Workflow-Integration Teil des kommerziellen Angebots werden.

Technologie wird zu einer sichtbareren Wettbewerbsgrenze im Markt für medizinische Geräte-CRO, da Sponsoren zunehmend einen Partner wünschen, der über Datenüberprüfung, Monitoring, Qualitätsaufzeichnungen und regulatorische Dokumentation hinweg arbeiten kann, ohne wiederholte Übergaben. Gleichzeitig sind spezialisierte Anbieter weiterhin wichtig, da Gerätearbeit enge, aber wesentliche Kategorien wie Biokompatibilität, Extrahierbare und Auslaugbare sowie cyber-fokussierte Validierung umfasst, die größere Generalisten nicht immer intern kontrollieren. Der Markt sieht daher zwei Wege gleichzeitig, wobei große Unternehmen durch Übernahmen und Integration expandieren, während Nischenunternehmen ihre Position durch technische Tiefe und schnellere Reaktion in gezielten Dienstleistungsbereichen verteidigen. Weißer Raum ist am sichtbarsten dort, wo softwarereiche Geräte aufeinander abgestimmte Unterstützung über klinische Evidenz, datenschutzbewusste Datenverwaltung und Lebenszyklusqualitätspflege hinweg erfordern. Dies hält den Markt für medizinische Geräte-CRO wettbewerbsfähig, aktiv und nur mäßig konzentriert, trotz der stärkeren Rolle einiger skalierter Akteure in bestimmten Testnischen.

Marktführer in der Branche für medizinische Geräte-CRO

IQVIA

NAMSA

Medpace

Charles River Laboratories

Avania

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Die QMSR der FDA (21 CFR Part 820 in der geänderten Fassung) trat am 2. Februar in Kraft und integrierte ISO 13485:2016 per Verweis, wobei die Qualitätssystem-Inspektionstechnik zugunsten eines aktualisierten Inspektionsprozesses gemäß Compliance-Programm 7382.850 abgelöst wurde. Die QMSR führt eine obligatorische Risikomanagementintegration über den gesamten Produktlebenszyklus sowie neue UDI-verknüpfte Aufzeichnungsanforderungen ein, was die Nachfrage nach Auftragsforschungsorganisationen für QMS-Lückenbeurteilungs- und Revalidierungsdienstleistungen ausweitet.

- Januar 2026: Labcorp gab den Verkauf seines frühen Entwicklungs-Medizinprodukte-Testgeschäfts an NAMSA bekannt. Die Transaktion erweitert die Testkapazität von NAMSA in den Bereichen Mikrobiologie, Biokompatibilität sowie Extrahierbare und Auslaugbare und festigt seine Position als dominante präklinische Test-Auftragsforschungsorganisation im Medizinproduktsektor.

Umfang des globalen Berichts über den Markt für medizinische Geräte-CRO

Gemäß dem Umfang des Berichts ist eine Auftragsforschungsorganisation für medizinische Geräte ein spezialisiertes Unternehmen, das ausgelagerte Dienstleistungen für Hersteller von Medizinprodukten erbringt. Diese Dienstleistungen unterstützen die Entwicklung, das Testen und die regulatorische Zulassung von Medizinprodukten. Auftragsforschungsorganisationen helfen dabei, klinische Studien, regulatorische Einreichungen und Compliance-Aktivitäten zu rationalisieren, sodass Hersteller ihre Geräte effizienter auf den Markt bringen können.

Der Markt für medizinische Geräte-CRO ist nach Betriebsumfang in die präklinische/Testphase und die klinische Phase segmentiert. Nach Dienstleistungsart ist der Markt in klinische Monitoring-Dienstleistungen, klinische Studienmanagement-Dienstleistungen, Datenmanagement- und Biostatistik-Dienstleistungen, Regulierungs- und Medizinangelegenheiten-Dienstleistungen, medizinische Schreib-Dienstleistungen, Patienten- und Standortrekrutierungs-Dienstleistungen, Sicherheits- und Pharmakovigilanz-Dienstleistungen sowie sonstige Dienstleistungen kategorisiert. Nach Geräteklasse umfasst die Segmentierung MedTech-Geräte, Diagnostikgeräte, Handgeräte und sonstige Geräte. Nach Geografie ist der Markt in die nordamerikanische Region, die europäische Region, die asiatisch-pazifische Region, die nahöstliche und afrikanische Region sowie die südamerikanische Region unterteilt. Der Marktbericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Für jedes Segment werden Marktgröße und Prognose in Wert (USD) angegeben.

| Präklinisch/Testphase |

| Klinisch |

| Klinisches Monitoring |

| Klinisches Studienmanagement |

| Datenmanagement und Biostatistik |

| Regulierungs- und Medizinangelegenheiten |

| Medizinisches Schreiben |

| Patienten- und Standortrekrutierung |

| Sicherheit und Pharmakovigilanz |

| Sonstige (Ermöglichung dezentralisierter klinischer Studien und eClinical-Plattformen, Bildgebung/Kernlabor usw.) |

| MedTech-Geräte |

| Diagnostikgeräte |

| Handgeräte |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Betriebsumfang | Präklinisch/Testphase | |

| Klinisch | ||

| Nach Dienstleistungsart | Klinisches Monitoring | |

| Klinisches Studienmanagement | ||

| Datenmanagement und Biostatistik | ||

| Regulierungs- und Medizinangelegenheiten | ||

| Medizinisches Schreiben | ||

| Patienten- und Standortrekrutierung | ||

| Sicherheit und Pharmakovigilanz | ||

| Sonstige (Ermöglichung dezentralisierter klinischer Studien und eClinical-Plattformen, Bildgebung/Kernlabor usw.) | ||

| Nach Geräteklasse | MedTech-Geräte | |

| Diagnostikgeräte | ||

| Handgeräte | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Was treibt das Wachstum bei Dienstleistungen für medizinische Geräte-CRO bis 2031 an?

Das Wachstum wird durch steigende regulatorische Arbeitsbelastung, längeren Evidenzbedarf nach der Markteinführung und den Anstieg von USD 11,91 Milliarden im Jahr 2026 auf USD 16,82 Milliarden bis 2031 mit einem CAGR von 7,14 % unterstützt.

Welcher Dienstleistungsbereich führt die ausgelagerte Nachfrage für Gerätesponsoren an?

Klinische Dienstleistungen führen mit einem Anteil von 58,46 % im Jahr 2025 und sind auch das am schnellsten wachsende Segment nach Betriebsumfang mit einem CAGR von 7,67 % bis 2031.

Warum wachsen Regulierungs- und Medizinangelegenheiten schneller als andere Dienstleistungsbereiche?

QMSR, MDR und IVDR haben den Umfang der Dokumentation, der Qualitätsangleichung und der Lebenszykluskonformitätsarbeit erhöht, weshalb Regulierungs- und Medizinangelegenheiten voraussichtlich bis 2031 mit 7,82 % wachsen werden.

Welche Geräteklasse schafft heute die größte Outsourcing-Chance?

Diagnostikgeräte hielten im Jahr 2025 den größten Anteil von 42,64 %, da IVDR den Evidenz- und Dokumentationsbedarf für einen größeren Teil der Kategorie ausgeweitet hat.

Welche Region expandiert am schnellsten für ausgelagerte Geräteentwicklungsarbeit?

Asien-Pazifik wird voraussichtlich bis 2031 mit 8,32 % am schnellsten wachsen, unterstützt durch steigende regionale Entwicklungsaktivität und den Bedarf an lokalisierter regulatorischer Durchführung.

Wie konzentriert ist der Wettbewerb unter den Anbietern von medizinischen Geräte-CRO?

Der Wettbewerb ist eher moderat als hochkonzentriert, da Full-Service-Globalunternehmen aktiv sind, aber viele spezialisierte Anbieter weiterhin wichtige Positionen in Tests, regulatorischer Arbeit und digitaler Validierung halten.

Seite zuletzt aktualisiert am: