Marktgröße und Marktanteil des Lipid Nanopartikel CDMO Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 419.13 Millionen US-Dollar |

| Marktgröße (2031) | 818.06 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.31% CAGR |

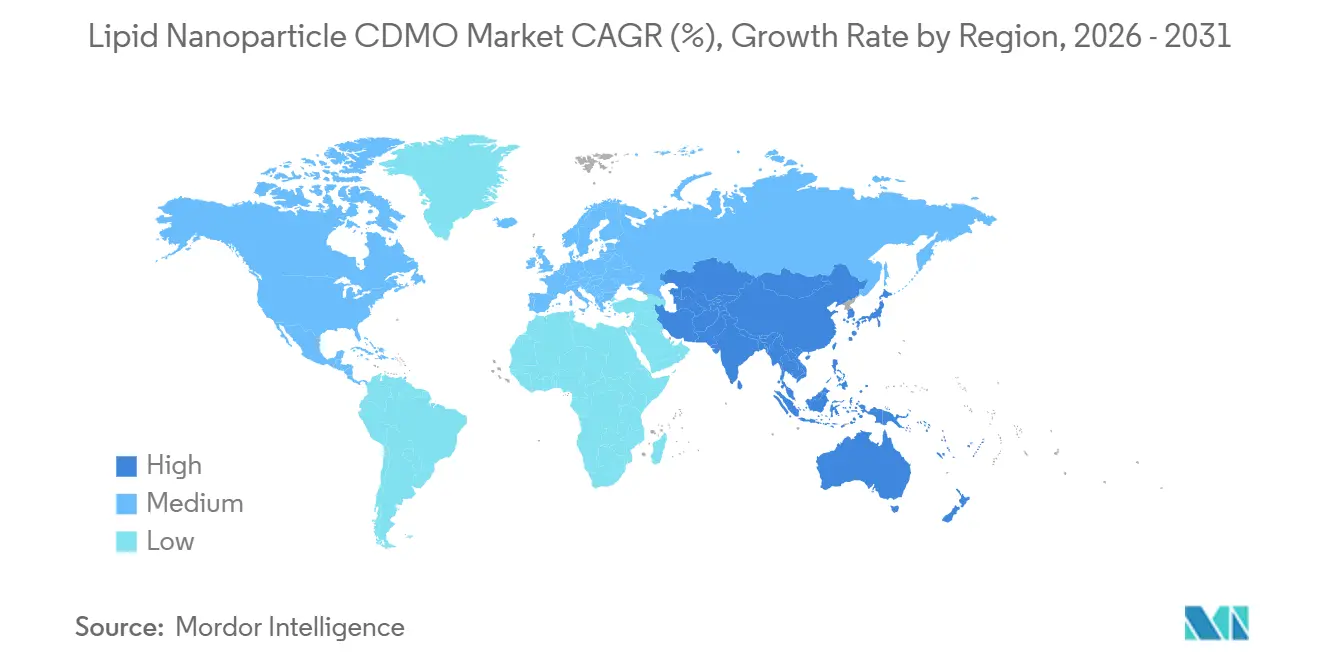

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

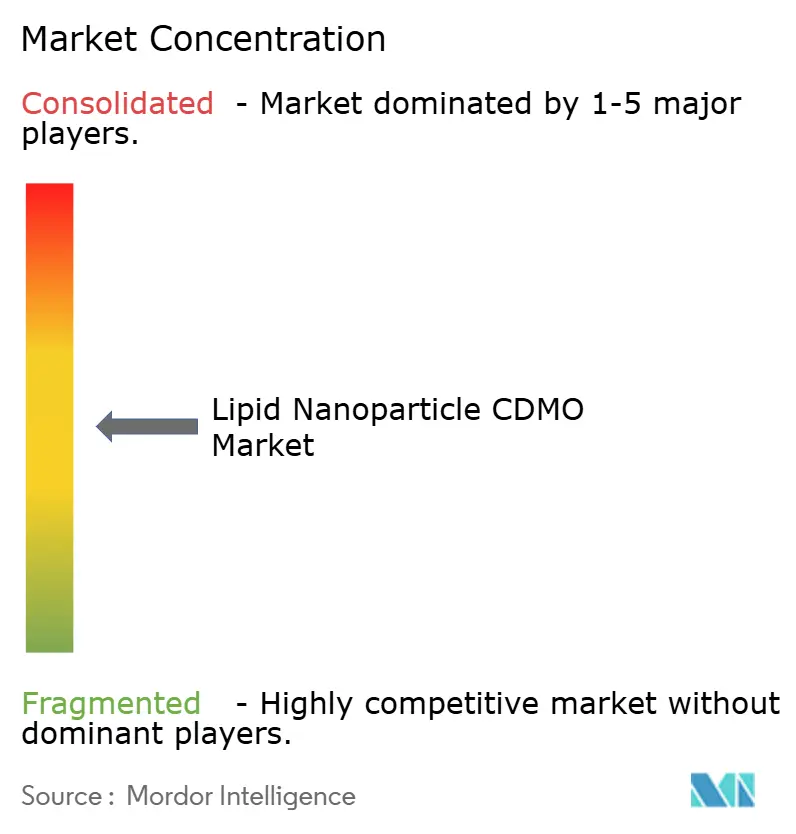

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Lipid Nanopartikel CDMO Marktanalyse von Mordor Intelligence

Die Marktgröße des Lipid Nanopartikel CDMO Marktes wurde im Jahr 2025 auf 372,32 Millionen USD geschätzt und wird voraussichtlich von 419,13 Millionen USD im Jahr 2026 auf 818,06 Millionen USD bis 2031 wachsen, mit einer CAGR von 14,31 % während des Prognosezeitraums (2026–2031).

Auftraggeber verlagern sich zunehmend auf ausgelagerte Expertise, da Formulierungswissenschaft, Validierung analytischer Methoden sowie aseptische Abfüllung und Fertigstellung allesamt kapitalintensive Infrastruktur und Talentpools erfordern, deren interne Aufbau für die meisten Arzneimittelentwickler wirtschaftlich nicht zu rechtfertigen ist. Öffentliche Finanzierung beschleunigt diesen Trend; BARDAs Förderung von 150 Millionen USD für Evonik's Lipid-Zentrum in Lafayette im Jahr 2025 veranschaulicht staatliche Bemühungen zur Sicherung inländischer Lieferketten. Patentbarrieren werden ebenfalls abgebaut, da das Europäische Patentamt das grundlegende Patent EP 2279254 von Arbutus im Jahr 2026 widerrief und damit den Technologiezugang für Auftragshersteller erweiterte. Gleichzeitig drängt die FDA-Leitlinie zur Förderung kontinuierlicher Verarbeitung und Echtzeit-Freigabetests CDMOs in Richtung mikrofluidischer und modularer Systeme, die Freigabezeiträume verkürzen und die Chargenvariabilität reduzieren [1]US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit, „Leitlinie für die Industrie: Qualitätsüberlegungen für mRNA-Produkte”, fda.gov. Kapazitätserweiterungen in North Carolina, Südkorea und Australien signalisieren, dass geografische Präsenzen im Gleichschritt mit einer diversifizierten mRNA-Pipeline in den Bereichen Onkologie, seltene Erkrankungen und Pandemievorsorge-Impfstoffe ausgebaut werden.

Wichtigste Erkenntnisse des Berichts

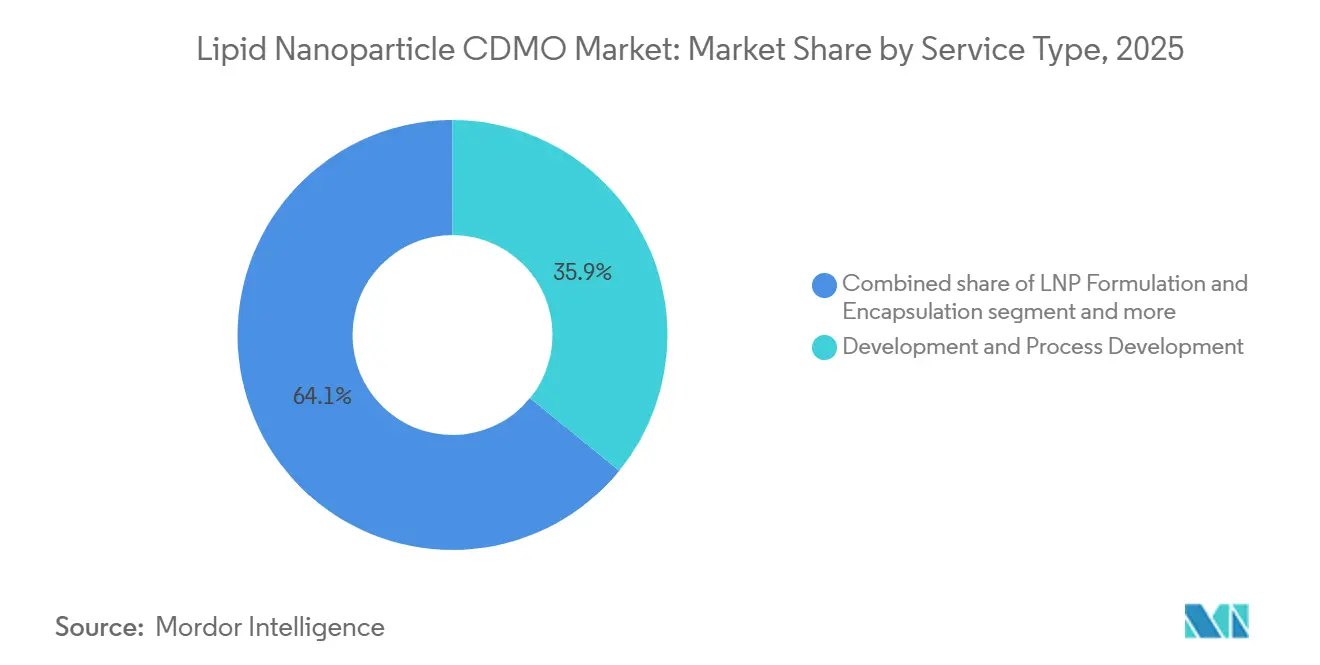

- Nach Servicetyp erzielte Entwicklung und Prozessentwicklung im Jahr 2025 einen Umsatzanteil von 35,9 % und verzeichnete mit einer CAGR von 15,18 % bis 2031 das stärkste Wachstum, was den strategischen Wert der Frühphasenoptimierung widerspiegelt, die Folgeaufträge generiert.

- Nach Anwendung führten onkologische Therapeutika mit einem Umsatzanteil von 41,39 % im Jahr 2025, während Programme für seltene, genetische und metabolische Erkrankungen bis 2031 mit einer CAGR von 14,86 % wachsen.

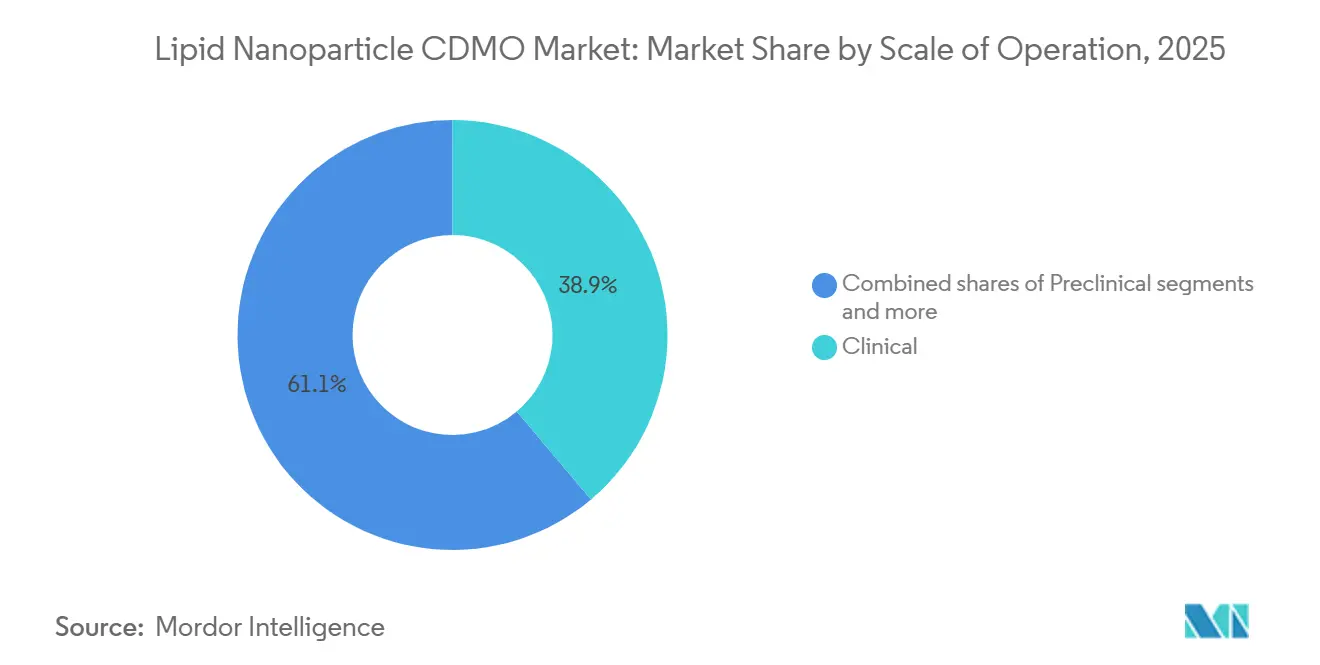

- Nach Betriebsmaßstab wird die kommerzielle Fertigung mit einem jährlichen Wachstum von 15,70 % am schnellsten wachsen, obwohl klinische Aktivitäten im Jahr 2025 einen Anteil von 38,87 % behielten.

- Nach Endnutzer hielten große Pharmaunternehmen im Jahr 2025 einen Marktanteil von 58,28 % am Lipid Nanopartikel CDMO Markt, während die Ausgaben kleiner und mittelgroßer Biotechnologieunternehmen mit einer CAGR von 14,75 % wachsen.

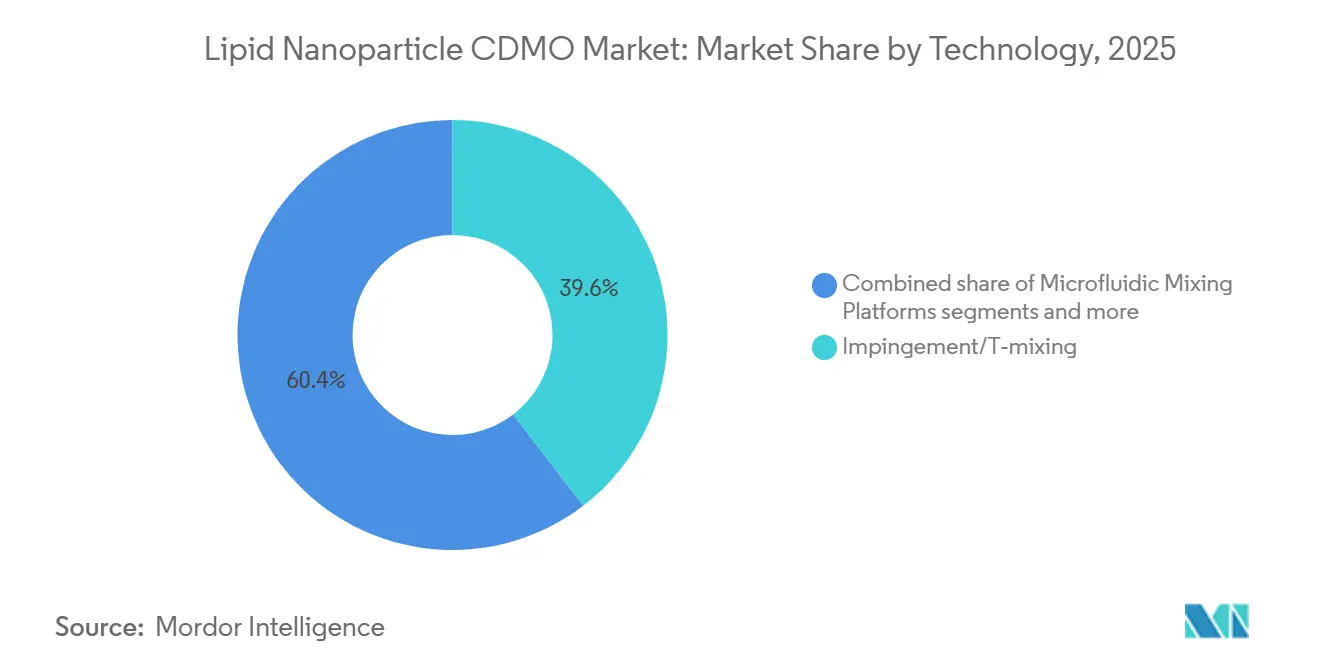

- Nach Technologie wachsen kontinuierliche und modulare LNP-Produktionsplattformen mit einer CAGR von 16,34 % und übertreffen damit Prallstrahl-Systeme, die im Jahr 2025 noch 39,60 % des Umsatzes ausmachten.

- Nordamerika führte im Jahr 2025 mit einem Umsatzanteil von 46,75 %; der Asien-Pazifik-Raum ist mit einer CAGR von 15,48 % bis 2031 die am schnellsten wachsende Region.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse des Lipid Nanopartikel CDMO Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung der Pipeline bei mRNA-Impfstoffen und Therapeutika | +3.2% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Auslagerung komplexer LNP-Formulierung und Abfüllung und Fertigstellung | +2.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Staatlich geförderte Kapazitätsinvestitionen | +2.1% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Skalierbare Mikrofluidik- und Einwegplattformen | +1.9% | Global, frühe Einführung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Dezentralisierte kontinuierliche Fertigungszentren | +1.6% | Afrika, Lateinamerika, Südostasien | Langfristig (≥ 4 Jahre) |

| Lyophilisierte thermostabile Formulierungen | +1.4% | Global, Priorität in ressourcenarmen Umgebungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung der Pipeline bei mRNA-Impfstoffen und Therapeutika

Dutzende von Studien in der Spätphase der Onkologie, darunter Modernas mRNA-4157 und BioNTechs BNT122, erzeugen anhaltende Nachfrage nach Lipidverhältnis-Abstimmung, Optimierung der Verkapselungseffizienz und Partikelgrößenkontrolle. Personalisierte Impfstoff-Workflows erfordern von CDMOs, Fertigungszyklen von acht auf vier Wochen zu verkürzen, was mehrjährige Serviceverträge stärkt. Programme für seltene Erkrankungen wie mRNA-3927 für Propionazidämie bestätigen die Vielseitigkeit der Plattform und erweitern den Servicehorizont über saisonale Impfstoffe hinaus. Die regulatorische Vertrautheit mit mRNA-Konstrukten, unterstützt durch FDA-Analyseleitlinien aus dem Jahr 2024, verkürzt Prüfzeiträume und ermutigt Auftraggeber, diversifizierte Pipelines voranzutreiben [2]US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit, „Leitlinie für die Industrie: Qualitätsüberlegungen für mRNA-Produkte”, fda.gov. Der erweiterte Indikationsmix verlängert die Engagementzeiträume und erhöht den strategischen Wert von CDMOs mit integrierten Entwicklungs-bis-Kommerzialisierungs-Fähigkeiten.

Auslagerung komplexer LNP-Formulierung und Abfüllung und Fertigstellung

Pharmazeutische Innovatoren betrachten spezialisierte CDMOs nun als Partner für Fähigkeiten, die intern unwirtschaftlich zu replizieren sind. Lonza erweiterte seine Standorte in Stein und Geleen, um Lipidsynthese bis hin zur aseptischen Vialabfüllung unter einem Qualitätssystem zu bündeln. Allein die Entwicklung analytischer Methoden kann pro Labor einen Kapitalaufwand von über 10 Millionen USD übersteigen, was kleine Biotechnologieunternehmen, die mit einer CAGR von 14,75 % wachsen, zu externen Partnerschaften drängt. Lyophilisierungsexpertise differenziert Anbieter zusätzlich, wobei Precision NanoSystems GenVoy-ILM im Jahr 2025 für die Lagerung bei Raumtemperatur validierte. Kontinuierliche Verarbeitung verstärkt diesen Auslagerungsimperativ, da Echtzeit-Analytik funktionsübergreifende Talentpools erfordert, die nur wenige Auftraggeber intern vorhalten.

Staatlich geförderte Kapazitätsinvestitionen in Lipide und LNP

Der britische Biomanufacturing-Fonds in Höhe von 520 Millionen GBP, Kanadas Resilience-Zentrum mit 200 Millionen CAD und BARDAs Förderung von 150 Millionen USD für Evonik finanzieren Lipid- und LNP-Infrastruktur, die andernfalls private Renditehürden kaum überwinden würde. Diese Subventionen beschleunigen die Zeit bis zur Kapazitätsverfügbarkeit und verbessern die regionale Versorgungsresilienz, wodurch das Nachfragewachstum im Lipid Nanopartikel CDMO Markt gestützt wird. Die staatliche Beteiligung schafft auch Anreize für CDMOs, Einrichtungen näher an strategischen Bevorratungsprogrammen anzusiedeln und damit langfristige Volumenverpflichtungen zu sichern.

Skalierbare Mikrofluidik- und Einwegplattformen

Recipharms CP1-Linie, die mit 82 Millionen USD an FDA-Förderung gebaut wurde, integriert Inline-Sensoren und geschlossene Regelkreise, die die Chargenvariabilität unter 5 % senken. Precision NanoSystems' gestaffelte Fischgrätenmikromischer erzielen routinemäßig Partikel unter 100 nm mit PDI-Werten unter 0,15, ein Benchmark, der die zelluläre Aufnahme verbessert. Einwegbaugruppen eliminieren das Kreuzkontaminationsrisiko und verkürzen Umrüstzeiten – Vorteile, die bei personalisierten Onkologieprogrammen besonders relevant sind. Obwohl eine GMP-Mikrofluidik-Suite etwa 25 Millionen USD kostet, positioniert der regulatorische Druck zur kontinuierlichen Verarbeitung diese Plattformen als zukünftige Branchenstandards.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| LNP-Rechtsstreitigkeiten über geistiges Eigentum | −1.8% | Global, konzentriert in den USA, der EU und Asien | Kurzfristig (≤ 2 Jahre) |

| Versorgungsengpässe bei GMP-Lipiden und Komponenten | −1.5% | Global | Mittelfristig (2–4 Jahre) |

| Lösungsmittelhandhabung und Nachhaltigkeitsdruck | −0.9% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Fachkräftemangel und Lücken bei der Einführung von Pharma 4.0 | −1.2% | Global, akut im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

LNP-Rechtsstreitigkeiten über geistiges Eigentum und Lizenzkomplexität

Arbutus und Genevant verklagten Moderna in 30 Rechtsordnungen im Jahr 2025, was Unsicherheit über Lizenzstapelung und Handlungsfreiheit für Lizenznehmer schafft. Obwohl das Europäische Patentamt EP 2279254 im Jahr 2026 widerrief, erschweren überlappende Patente auf ionisierbare Lipide weiterhin die Vertragsgestaltung und verlängern Verhandlungen um bis zu sechs Monate. Kleinere Auftraggeber tragen höhere Risikoprämien, was das kurzfristige Nachfragewachstum im Lipid Nanopartikel CDMO Markt dämpft.

Versorgungsengpässe bei GMP-Lipiden und kritischen Komponenten

Weniger als zehn Hersteller liefern weltweit GMP-Lipide in Pharmaqualität, und eine einzige Kampagne im Pandemieausmaß kann jährlich bis zu 100 Tonnen verbrauchen. Evonik's Lafayette-Werk fügte im Jahr 2025 eine Kapazität von 200 Tonnen hinzu, lässt jedoch wenig Puffer für Therapeutika. Lange Vorlaufzeiten zwingen CDMOs zur Bestandshaltung, was Betriebskapital bindet und das Abschreibungsrisiko erhöht, wenn sich Formulierungen weiterentwickeln. Vertikale Integration ist kapitalintensiv, sodass der Zugang in der Lieferbasis ungleich verteilt bleibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Frühphasenoptimierung treibt Folgeaufträge

Entwicklung und Prozessentwicklung machten im Jahr 2025 35,9 % des Umsatzes aus und werden bis 2031 mit der schnellsten CAGR von 15,18 % wachsen, was den strategischen Wert von Formulierungsscreening und Mikrofluidik-Parameteroptimierung unterstreicht. Diese Studien kosten 2 bis 5 Millionen USD pro Programm und gehen typischerweise mehrchargigen klinischen Kampagnen voraus. Die cGMP-Arzneimittelproduktherstellung bleibt der größte absolute Pool, da zugelassene Impfstoffe und Therapeutika Verträge von 50 bis 200 Millionen USD erfordern, doch ihr Wachstum hinkt hinterher, da Umsätze episodisch anfallen.

Analytische und Qualitätskontrolldienstleistungen sind eine aufstrebende Nische mit hohen Margen, da Regulierungsbehörden eine orthogonale Charakterisierung mittels dynamischer Lichtstreuung, Kryo-EM und Umkehrphasen-HPLC erwarten. Abfüll- und Lyophilisierungskapazitäten sind nach der Validierung von GenVoy-ILM für die Lagerung bei Raumtemperatur im Jahr 2025 zu Premium-Differenzierungsmerkmalen geworden. Integrierte CDMOs, die diese Schritte unter leistungsbasierten Verträgen bündeln, gewinnen Marktanteile im Lipid Nanopartikel CDMO Markt.

Nach Anwendung: Onkologiedominanz trifft auf Beschleunigung bei seltenen Erkrankungen

Onkologische Therapeutika behielten im Jahr 2025 einen Umsatzanteil von 41,39 %, was personalisierte Neoantigen-Impfstoffe widerspiegelt, die maßgeschneiderte mRNA-Sequenzen und schnelle Durchlaufzeiten erfordern. Jede patientenspezifische Charge verkürzt die Zeiträume von acht auf vier Wochen und treibt die anhaltende Nachfrage nach flexibler Kapazität. Impfstoffe gegen Infektionskrankheiten verankern weiterhin staatliche Bevorratungen, dominieren jedoch nicht mehr die Umsätze.

Seltene, genetische und metabolische Erkrankungen werden bis 2031 mit der schnellsten CAGR von 14,86 % wachsen, unterstützt durch Anreize für Arzneimittel gegen seltene Krankheiten und vielversprechende Zwischendaten aus Programmen wie mRNA-3927. Andere explorative Bereiche, darunter kardiometabolische und Proteinersatztherapien, befinden sich noch in einem frühen Stadium, stellen jedoch Wachstumspotenzial für CDMOs dar, die gewebezielgerichtete LNP-Chemien entwickeln.

Nach Betriebsmaßstab: Klinischer Fokus verlagert sich zum kommerziellen Ausbau

Die klinische Produktion machte im Jahr 2025 einen Anteil von 38,87 % aus, da sich die meisten mRNA-Programme noch in Phase 1 und 2 befinden. Chargengrößen von 10 bis 100 Litern und iterative Studiendesigns halten die Auslastung hoch. Präklinische Volumina dienen als Trichter für zukünftige Umsätze und stellen sicher, dass frühe Beziehungen oft bis zur Kommerzialisierung fortbestehen.

Die kommerzielle Fertigung wird bis 2031 mit der schnellsten CAGR von 15,70 % wachsen, da Spätphasen-Assets Zulassungen erhalten. Samsung Biologics' modularer Songdo-Campus veranschaulicht, wie abgetrennte Suiten Läufe von 500 bis 2.000 Litern bewältigen und gleichzeitig Kreuzkontaminationen minimieren. Frühzeitige Reservierungsvereinbarungen und Co-Investitionsabkommen sind entstanden, um knappe Großserienkapazitäten zu sichern, was die sich verschärfende Versorgungslage im Lipid Nanopartikel CDMO Markt widerspiegelt.

Nach Endnutzer: Agilität der Biotechnologie übertrifft die Beständigkeit der Pharmaindustrie

Große Pharmaunternehmen kontrollierten im Jahr 2025 58,28 % der Ausgaben, behalten jedoch häufig vorgelagerte Aktivitäten intern und lagern hauptsächlich Abfüllung, Fertigstellung und Analytik aus. Kleine und mittelgroße Biotechnologieunternehmen wachsen mit einer CAGR von 14,75 %, da sie nahezu die gesamte Fertigung auslagern, um Kapital zu schonen.

Staatliche und akademische Programme, obwohl geringer im Wert, katalysieren die Technologieverbreitung durch öffentlich finanzierte Forschungskonsortien und Verträge zur Pandemievorsorge. Der Aufstieg virtueller Biotechnologiemodelle, die jeden Verfahrensschritt auslagern, steigert die Nachfrage nach CDMOs, die eine End-to-End-Integration unter einheitlichen Qualitätssystemen anbieten.

Nach Technologie oder Prozess: Kontinuierliche Plattformen verdrängen die Chargenproduktion

Prallstrahl- und T-Misch-Systeme lieferten im Jahr 2025 dank regulatorischer Vertrautheit noch 39,60 % des Umsatzes. Kontinuierliche und modulare Linien werden jedoch mit einer CAGR von 16,34 % wachsen, da Plattformen wie CP1 eine Chargenvariabilität unter 5 % und Echtzeit-Freigabe demonstrieren. Mikrofluidik-Geräte wie NanoAssemblr ermöglichen Partikel unter 100 nm und präzise Lipid-zu-mRNA-Verhältnisse, was personalisierte Onkologie-Workflows unterstützt.

Alternative nicht-virale Nanopartikel bleiben explorativ, aber das Interesse wächst, da Auftraggeber nach Chemien suchen, die PEG-bedingte Überempfindlichkeit vermeiden. CDMOs, die frühzeitig in kontinuierliche Steuerungsarchitekturen und diversifizierte Lipidportfolios investieren, sind im Vorteil bei der Sicherung langfristiger Rahmendienstleistungsverträge im Lipid Nanopartikel CDMO Markt.

Geografische Analyse

Nordamerika hielt im Jahr 2025 46,75 % des Umsatzes, unterstützt durch Thermo Fishers Erweiterung in Greenville im Wert von 650 Millionen USD und Evonik's BARDA-gefördertem Lipidzentrum in Indiana. Dichte Biotechnologie-Cluster in Boston und San Francisco sichern den Frühphasen-Pipeline-Fluss, während die regulatorische Vertrautheit mit mRNA Zulassungen beschleunigt.

Europa machte im Jahr 2025 etwa ein Viertel des Umsatzes aus. Deutschlands Rheinland-Korridor verbindet CordenPharmas Lipidsynthese, Rentschlers Formulierung und Evonik's Abfüll- und Fertigstellungskapazitäten und bietet Auftraggebern EU-GMP-Konformität ohne komplexe grenzüberschreitende Logistik [3]CordenPharma, „Plankstadt Lipid Expansion”, cordenpharma.com. Der britische Biomanufacturing-Fonds in Höhe von 520 Millionen GBP signalisiert die Absicht, die Wettbewerbsfähigkeit nach dem Brexit zurückzugewinnen, obwohl abweichende Vorschriften den Dokumentationsaufwand erhöhen.

Der Asien-Pazifik-Raum wird voraussichtlich mit der schnellsten CAGR von 15,48 % bis 2031 wachsen. Samsung Biologics' Songdo-Anlage, Modernas Melbourne-Aufbau und chinesische Partnerschaften zwischen Walvax, CSPC und WuXi Biologics unterstreichen die regionale Dynamik. Indiens Gennova brachte GEMCOVAC-19 zur Zulassung voran und demonstrierte damit Ambitionen für eine eigenständige mRNA-Kapazität. Das Technologietransfer-Zentrum der WHO wurde bis 2025 auf 15 Länder ausgeweitet, doch ungleichmäßige regulatorische Kapazitäten begrenzen das unmittelbare Volumen.

Wettbewerbslandschaft

Die fünf größten Anbieter kontrollierten im Jahr 2025 den Großteil des Umsatzes und erzeugten eine mäßig konzentrierte Struktur im Lipid Nanopartikel CDMO Markt. Integrierte Akteure wie Lonza und Thermo Fisher bündeln mRNA-Plasmidproduktion, Lipidsynthese, Formulierung, Analytik und Abfüllung und Fertigstellung unter einheitlichen Qualitätssystemen, was das Technologietransferrisiko für globale Auftraggeber verringert. Samsung Biologics und WuXi AppTec nutzen große Campus und Kostenvorteile, um multinationale Pharmaunternehmen zu gewinnen und gleichzeitig proprietäre kontinuierliche Linien hinzuzufügen.

Spezialisten wie Polymun Scientific und Precision NanoSystems konkurrieren auf der Grundlage von Mikrofluidik-Technologie und schnellen Prozessentwicklungsdienstleistungen und gewinnen Frühphasen-Biotechnologieverträge, die Geschwindigkeit und Flexibilität bevorzugen. Evonik's vertikale Integration in die Versorgung mit ionisierbaren Lipiden bietet eine Absicherung gegen Rohstoffengpässe und positioniert das Unternehmen als bevorzugten Partner für nordamerikanische Programme unter Regeln für inländische Inhalte. Pioniere der kontinuierlichen Fertigung wie Recipharm bauen Wettbewerbsvorteile auf, indem sie Echtzeit-Freigabeprofile erzielen, mit denen Chargensysteme nur schwer mithalten können.

Rechtsstreitigkeiten bleiben ein unberechenbarer Faktor. Die Klage von Arbutus und Genevant gegen Moderna könnte die Lizenzierungswirtschaft neu kalibrieren, wenn Lizenzgebühren steigen oder Chemien sich verschieben. Mittelgroße CDMOs ohne differenzierte Plattformen oder gesicherte Lipidversorgung sind wahrscheinliche Übernahmeziele, da führende Unternehmen nach Skalierung suchen. Thermostabile Formulierung, dezentralisierte modulare Anlagen und Pharma-4.0-Analytik stellen die nächsten Wettbewerbsfelder dar, und frühe Akteure können langfristige staatliche Bevorratungsverträge sichern, die das Volumen im Lipid Nanopartikel CDMO Markt stabilisieren.

Marktführer im Lipid Nanopartikel CDMO-Bereich

Lonza

Thermo Fisher Scientific

Samsung Biologics

Polymun Scientific

WuXi AppTec

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Acuitas erwarb eine Mehrheitsbeteiligung an RNA Technologies & Therapeutics, um seine RNA-Pipeline zu erweitern.

- Oktober 2025: Evonik's Lipidzentrum in Lafayette im Wert von 220 Millionen USD wurde mit BARDA-Unterstützung in Betrieb genommen und fügte eine jährliche Kapazität von 200 Tonnen hinzu.

- September 2025: Biocytogen Pharmaceuticals schloss eine Vereinbarung mit Merck KGaA, um die Arbeit an antikörpergekoppelten Lipidträgern zu beschleunigen, die Nukleinsäure-Arzneimittel transportieren können.

Umfang des globalen Lipid Nanopartikel CDMO Marktberichts

Gemäß dem Umfang des Berichts sind Lipid Nanopartikel (LNP) Auftragsforschungs- und Herstellungsorganisationen (CDMOs) spezialisierte Partner, die End-to-End-Dienstleistungen für die Entwicklung, Formulierung und GMP-konforme Herstellung fortschrittlicher Arzneimittelabgabesysteme anbieten.

Der Lipid Nanopartikel CDMO Markt ist segmentiert nach Servicetyp, Anwendungen, Betriebsmaßstab, Endnutzern, Technologie und Geografie. Nach Servicetyp ist er unterteilt in Entwicklung und Prozessentwicklung, LNP-Formulierung und -Verkapselung, Analytik und Qualitätskontrolle, cGMP-Arzneimittelproduktherstellung sowie Abfüllung, Fertigstellung und Lyophilisierung. Nach Anwendung ist der Markt segmentiert in Impfstoffe gegen Infektionskrankheiten, onkologische Therapeutika, seltene/genetische und metabolische Erkrankungen sowie sonstige Therapeutika. Nach Betriebsmaßstab ist der Markt unterteilt in präklinisch, klinisch und kommerziell. Nach Endnutzern umfasst die Segmentierung große Pharmaunternehmen, kleine und mittelgroße Biotechnologieunternehmen sowie staatliche und akademische Einrichtungen. Nach Technologie ist der Markt segmentiert in Mikrofluidik-Mischplattformen, Prallstrahl/T-Mischung, kontinuierliche/modulare LNP-Produktion und alternative nicht-virale Nanopartikel. Geografisch ist der Markt segmentiert in Nordamerika, Europa, den Asien-Pazifik-Raum, den Nahen Osten und Afrika sowie Südamerika. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wert (USD) angegeben.

| Entwicklung und Prozessentwicklung |

| LNP-Formulierung und -Verkapselung |

| Analytik und Qualitätskontrolle |

| cGMP-Arzneimittelproduktherstellung |

| Abfüllung, Fertigstellung und Lyophilisierung |

| Impfstoffe gegen Infektionskrankheiten |

| Onkologische Therapeutika |

| Seltene/genetische und metabolische Erkrankungen |

| Sonstige Therapeutika |

| Präklinisch |

| Klinisch |

| Kommerziell |

| Große Pharmaunternehmen |

| Kleine und mittelgroße Biotechnologieunternehmen |

| Staatliche und akademische Einrichtungen |

| Mikrofluidik-Mischplattformen |

| Prallstrahl/T-Mischung |

| Kontinuierliche/modulare LNP-Produktion |

| Alternative nicht-virale Nanopartikel |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Servicetyp | Entwicklung und Prozessentwicklung | |

| LNP-Formulierung und -Verkapselung | ||

| Analytik und Qualitätskontrolle | ||

| cGMP-Arzneimittelproduktherstellung | ||

| Abfüllung, Fertigstellung und Lyophilisierung | ||

| Nach Anwendung | Impfstoffe gegen Infektionskrankheiten | |

| Onkologische Therapeutika | ||

| Seltene/genetische und metabolische Erkrankungen | ||

| Sonstige Therapeutika | ||

| Nach Betriebsmaßstab | Präklinisch | |

| Klinisch | ||

| Kommerziell | ||

| Nach Endnutzer | Große Pharmaunternehmen | |

| Kleine und mittelgroße Biotechnologieunternehmen | ||

| Staatliche und akademische Einrichtungen | ||

| Nach Technologie/Prozess | Mikrofluidik-Mischplattformen | |

| Prallstrahl/T-Mischung | ||

| Kontinuierliche/modulare LNP-Produktion | ||

| Alternative nicht-virale Nanopartikel | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Lipid Nanopartikel CDMO Markt im Jahr 2026?

Die Marktgröße des Lipid Nanopartikel CDMO Marktes wird auf 419,13 Millionen USD im Jahr 2026 geschätzt.

Welche CAGR wird für Lipid Nanopartikel CDMO-Dienstleistungen bis 2031 prognostiziert?

Der Marktumsatz wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 14,31 % wachsen.

Welches Servicesegment wächst am schnellsten?

Entwicklungs- und Prozessentwicklungsdienstleistungen werden voraussichtlich mit der schnellsten CAGR von 15,18 % wachsen.

Warum ist der Asien-Pazifik-Raum die am schnellsten wachsende Region?

Staatliche Subventionen, neue modulare Anlagen in Südkorea und Australien sowie wachsende lokale Biotechnologie-Pipelines treiben eine regionale CAGR von 15,48 % an.

Welcher technologische Trend stört die traditionelle Chargenproduktion?

Kontinuierliche und modulare LNP-Linien mit Echtzeit-Analytik übertreffen veraltete Prallstrahl-Systeme, da Auftraggeber kürzere Freigabezeiträume anstreben.

Seite zuletzt aktualisiert am: