Inhalations CDMO Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.41 Milliarden US-Dollar |

| Marktgröße (2031) | 3.44 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.54% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Inhalations CDMO Marktanalyse von Mordor Intelligence

Der Inhalations CDMO Markt wird voraussichtlich von USD 2,23 Milliarden im Jahr 2025 auf USD 2,41 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 7,54 % über den Zeitraum 2026–2031 USD 3,44 Milliarden erreichen.

Die zunehmende Prävalenz chronischer Atemwegserkrankungen, die wachsenden Pipelines inhalierbarer Biologika sowie die Präferenz der Auftraggeber für die Auslagerung hochspezialisierter Aerosolherstellung sind die wesentlichen Kräfte, die diese zweistellige Wachstumsdynamik antreiben. Auftraggeber verlagern Kapital aus internen Gerätelinien heraus, da ISO-14644-Reinräume, regulatorisches Fachwissen in mehreren Regionen und Infrastruktur für die Handhabung von Treibmitteln hohe, wiederkehrende Investitionen erfordern. Gleichzeitig haben CDMOs die Aerosolpartikelgrößenprüfung, die Validierung der Dosisgleichmäßigkeit und die Charakterisierung der Sprühgeometrie im großen Maßstab industrialisiert, was ihnen einen verteidigungsfähigen Servicevorteil verschafft. Wettbewerbsstrategien konzentrieren sich nun auf die vollständige Serviceintegration, treibmittelfreie Geräteinnovation und die frühzeitige Einführung von Treibmitteln mit niedrigem Treibhauspotenzial (GWP), die jeweils das Chancenspektrum für CDMOs erweitern, die in der Lage sind, Entwicklungs-, klinische und kommerzielle Phasen abzudecken.

Wichtigste Erkenntnisse des Berichts

- Nach Servicetyp entfiel im Jahr 2025 ein Anteil von 37,09 % des Inhalations CDMO Marktanteils auf die Auftragsforschung, während die klinische Herstellung mit einer CAGR von 10,23 % bis 2031 das stärkste Wachstum verzeichnet.

- Nach Produkttyp führten Dosieraerosole (MDI) im Jahr 2025 mit einem Umsatzanteil von 35,21 %; Soft-Mist- und vernebelte Formate werden voraussichtlich bis 2031 mit einer CAGR von 10,67 % wachsen.

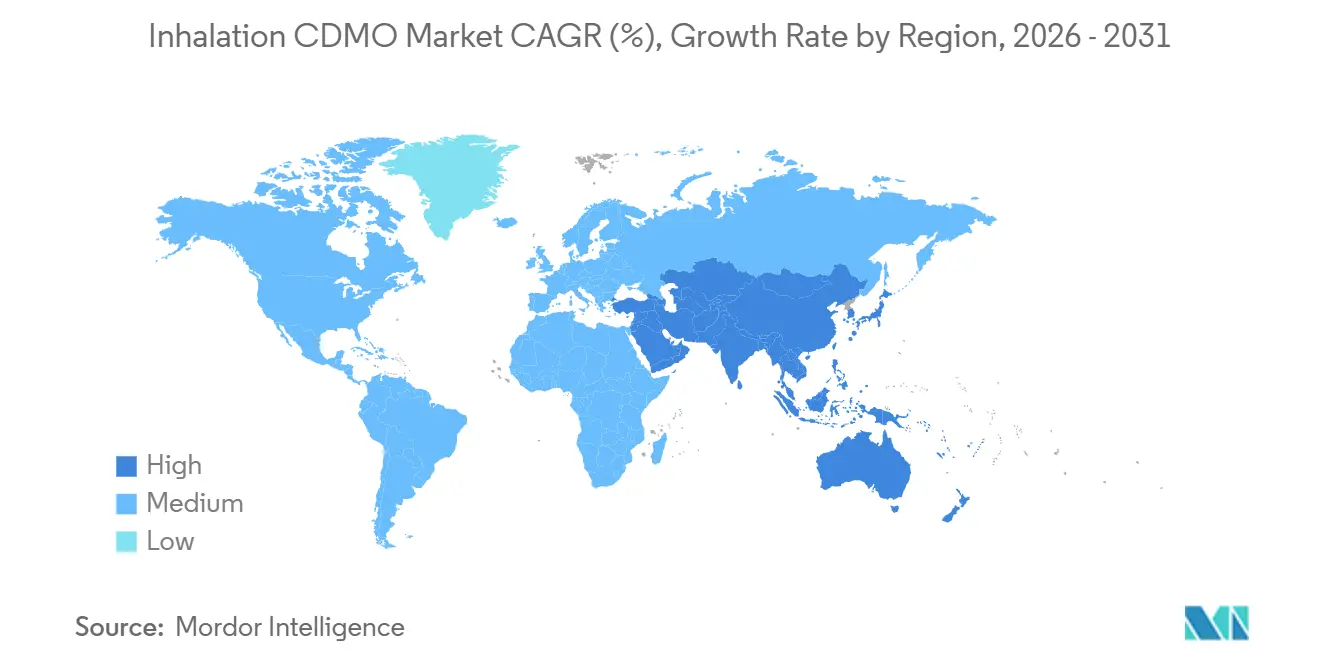

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 44,25 %; der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 11,14 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Inhalations CDMO Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Zunehmende Prävalenz chronischer Atemwegserkrankungen | +1.2% | Global mit akuter Belastung in Südasien und im subsaharischen Afrika | Langfristig (≥ 4 Jahre) |

| Pharmazeutische Auslagerung der spezialisierten Inhalationsherstellung | +1.0% | Nordamerika und Europa, Expansion im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte in der Partikelentwicklung und bei intelligenten Geräten | +0.8% | Nordamerika und Europa, frühe Einführung in Japan und Südkorea | Mittelfristig (2–4 Jahre) |

| Wachsende Akzeptanz von Kombinations- und intelligenten Inhalatoren | +0.7% | Global, angeführt von Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Übergang zu Treibmitteln mit niedrigem GWP begünstigt ausgestattete CDMOs | +0.6% | Global, stärkster regulatorischer Druck in der EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Anstieg der Pipelines inhalierbarer Biologika und Peptide | +0.9% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz chronischer Atemwegserkrankungen

Das WHO-Update 2024 verzeichnete weltweit 569,2 Millionen Prävalenzfälle von Asthma, COPD und interstitiellen Lungenerkrankungen sowie 4,2 Millionen damit verbundene Todesfälle.[1]Weltgesundheitsorganisation, „Globale Krankheitslast 2023”, who.int Die Inzidenz steigt am schnellsten in einkommensschwachen Regionen, in denen die rasche Urbanisierung die Luftqualität verschlechtert, sodass Auftraggeber ihre inhalierten Portfolios über Bronchodilatatoren hinaus auf entzündungshemmende Biologika und zielgerichtete niedermolekulare Wirkstoffe ausweiten. CDMOs mit Partikelgrößenkapazität unter 5 Mikrometern und Eindämmung hochwirksamer Wirkstoffe (API) gewinnen überproportional viele Aufträge, da diese anspruchsvollen Spezifikationen die internen Kompetenzen vieler Auftraggeber übersteigen. Die Gerätedurchdringung ist in mehreren Ländern mit hoher Krankheitslast noch gering, was auf eine ungedeckte Nachfrage hindeutet, die bei Reifung der Erstattungssysteme zusätzliche Volumina erschließen könnte. Regulierungsbehörden setzen höhere technische Standards durch, was die Arbeit bei CDMOs mit validierten Analysemethoden und multijurisdiktionellen Dossiers konsolidiert.

Pharmazeutische Auslagerung der spezialisierten Inhalationsherstellung

Interne Aerosolgruppen mehrerer großer Pharmaunternehmen wurden im Jahr 2025 auf margenträchtigere Zell- und Gentherapieprogramme umgelenkt, wodurch Inhalationsbudgets an externe Partner weitergeleitet wurden. Die Aufrechterhaltung von Treibmittellinien, Laserbeugungsanlagen und Aerosolkompetenz für sporadische Markteinführungen besteht interne Hürdenraten nicht mehr, insbesondere für mittelgroße Biotechnologieunternehmen. CDMOs in Nordamerika und Westeuropa erfassen den Großteil der Spätphasenarbeit, da Nähe und regulatorische Vertrautheit die Überwachungszyklen verkürzen. Gleichzeitig übernehmen Anbieter im asiatisch-pazifischen Raum Frühphasenstudien durch Kostenführerschaft. Die Einhaltung von ISO 13485 und GMP-Anhängen bleibt das Eintrittskriterium, sodass qualifizierte Kapazitäten knapp bleiben und die Preissetzungsmacht bei etablierten Anbietern verbleibt.

Technologische Fortschritte in der Partikelentwicklung und bei intelligenten Geräten

Sprühtrocknung und überkritische Fluidplattformen ermöglichen es CDMOs, Morphologie, Oberfläche und Auflösung zu steuern, sodass Auftraggeber Altmoleküle für eine verbesserte Lungendeposition neu nutzen können. Lonzas PulmoSphere-Technologie demonstriert, wie präzise Partikelentwicklung kontrollierte Aerosolfreisetzungsprofile ermöglicht. Parallele Fortschritte bei vernetzten Inhalatoren liefern Auftraggebern Echtzeit-Adhärenzdaten und ermöglichen wertbasierte Verträge, die Ergebnisse honorieren. CDMOs, die Elektronikbaugruppen, Firmware-Validierung und Post-Market-Datenanalyse in bestehende Abfüll- und Verpackungslinien integrieren, bieten eine Komplettlösung unter einem Qualitätssystem. Das Office of Combination Products der FDA und die interdisziplinären Arbeitsgruppen der EMA haben die Zulassungserwartungen präzisiert, was die Hürden erhöht, aber konformen Anbietern einen dauerhaften Vorteil verschafft.[2]US-amerikanische Behörde für Lebens- und Arzneimittel, „Leitfaden zu Chemie, Herstellung und Kontrollen für Dosieraerosole und Trockenpulverinhalatoren”, fda.gov

Wachsende Akzeptanz von Kombinations- und intelligenten Inhalatoren

GSKs Trelegy und AstraZenecas Breztri trieben die Akzeptanz der Dreifachtherapie in einem einzigen Inhalator bis 2024 auf mehr als 5,5 Millionen globale Patienten. Ko-Suspensionsformulierungen erfordern Dosisgleichmäßigkeit über Wirkstoffe mit unterschiedlicher Löslichkeit hinweg, was das strategische Gewicht der Auftragsforschung erhöht. Der CMS fügt dem CMS-855S DMEPOS-Anmeldeformular eine neue Produktkategorie für multifunktionale Atemwegsgeräte (ohne Beatmungsgeräte) hinzu. Dies formalisiert die Aufnahme fortschrittlicher, vernetzter Geräte in die Medicare-Erstattungswege.[3]Zentren für Medicare & Medicaid-Dienste. „Wertbasierte Versorgungsmodelle.” CMS. https://www.cms.gov CDMOs, die ISO-62304-Softwareprozesse mit der GMP-Produktion in Einklang bringen können, ziehen Auftraggeber an, die nach Einzel-Anbieter-Arzneimittel-Gerät-Programmen suchen, die Zeitpläne verkürzen und gleichzeitig die Regulierungsbehörden zufriedenstellen.

Analyse der Hemmnisauswirkungen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Strenge, multiregionale regulatorische Compliance-Belastung | -1.3% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Hohe Investitionsausgaben für Aerosolanlagen und Reinraumintegration | -0.9% | Global, stärkste Barriere in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Versorgungsrisiko für medizinische Treibmittel während des HFKW-Ausstiegs | -0.5% | Global, Versorgung konzentriert in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Mangel an Fachkräften für Aerosolcharakterisierung und Testkapazität | -0.6% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge, multiregionale regulatorische Compliance-Belastung

Der FDA-Entwurfsleitfaden 2024 schichtete Echtzeit-Stabilitäts- und Mehrstrom-aerodynamische Tests für alle inhalierten Produkte, was 12–18 Monate hinzufügte und die Vorabzulassungskosten um bis zu 30 % erhöhte. Die EMA verschärfte die Anforderungen an Auflösung und pharmakokinetische Überbrückung bei Geräteänderungen, sodass Auftraggeber, die globale Markteinführungen anstreben, divergierenden, aber überlappenden Vorschriften entsprechen müssen. CDMOs unterhalten parallele Qualitätssysteme gemäß FDA 21 CFR Teil 211, EMA Anhang 1 und PMDA, was den Overhead erhöht und die Margen einschränkt. Kleinere Anbieter ohne dedizierte Regulierungsteams haben Schwierigkeiten, was zu einer Marktkonsolidierung unter größeren Unternehmen führt, die den sich entwickelnden Compliance-Anforderungen gerecht werden können.

Hohe Investitionsausgaben für Aerosolanlagen und Reinraumintegration

Neue ISO-Klasse-7-Inhalationsanlagen kosten USD 50–150 Millionen und umfassen Reinräume, Treibmittelbunker und eine Laserbeugungsanlage. Kindevas USD-200-Millionen-Erweiterung in Kansas City verdeutlichte die Kapitalintensität, die erforderlich ist, um im Wettbewerb um kommerzielle MDI-Aufträge im großen Maßstab zu bestehen. Schwellenmärkte sehen sich noch höheren Finanzierungskosten gegenüber, was das Kapazitätswachstum in Regionen mit dem schnellsten Anstieg der Krankheitslast verlangsamt. Hohe Abschreibungen zwingen CDMOs, mehrjährige Verträge mit hohem Volumen anzustreben, um Investitionen zu amortisieren, was die Preisflexibilität einschränkt und die Eintrittsbarrieren erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Auftragsforschungsverträge sichern den Umsatz, klinischer Maßstab treibt das Wachstum

Im Jahr 2025 entfiel auf die Auftragsforschung ein Anteil von 37,09 % des Inhalations CDMO Marktumsatzes, da Auftraggeber der Risikominderung bei der Formulierungsauswahl und Geräteauswahl Priorität einräumten. Die klinische Herstellung verzeichnet jedoch bis 2031 eine CAGR von 10,23 %, getragen von einer wachsenden Kohorte von Phase-II- und Phase-III-Biologikaprogrammen. Der dem Inhalations CDMO Markt zugeordnete Anteil der Entwicklungsdienstleistungen weist ein höheres Bruttomargen-Profil auf als die routinemäßige kommerzielle Produktion, da Machbarkeitsstudien, Entwicklung analytischer Methoden und regulatorische Beratung Bruttomargen von 50–60 % erzielen.

Der Inhalations CDMO Markt erlebt eine Verlagerung des Service-Mix-Werts in Richtung vorgelagerter Stufen. CDMOs mit früheren Investitionen in Sprühtrocknung, Lyophilisierung und Einweg-Bioreaktoren, wie Lonza, Catalent und Hovione, profitieren von der komplexen Biologikanachfrage. Margenarme kommerzielle Kampagnen stehen zunehmend unter Preisdruck durch asiatische Werke, die 20–30 % Einsparungen bieten, was westliche Anbieter dazu veranlasst, Verpackung, Etikettierung und Stabilitätsprüfung in Einzelverträge zu bündeln. Ergänzende Dienstleistungen, wie das Management von Änderungen nach der Zulassung, expandieren, da Auftraggeber Lebenszyklus-Updates bei Partnern bündeln möchten, die bereits validierte Dossiers besitzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: MDI-Dominanz bleibt bestehen, SMI-Innovation beschleunigt sich

Dosieraerosole (MDI) behielten im Jahr 2025 einen Umsatzanteil von 35,21 % aufgrund klinischer Vertrautheit und jahrzehntelanger Herstellungsoptimierung, die eine Füllgewichtspräzision von ±3 % erreicht. Treibmittelknappheit und Umweltdruck belasten jedoch das künftige Wachstum, sodass Auftraggeber die Lebenszyklusökonomie von MDIs neu bewerten. Trockenpulverinhalatoren (DPI) halten einen Anteil von etwa 30 %, sehen sich jedoch Leistungsschwankungen bei Luftfeuchtigkeit und Atemfluss gegenüber. Der Inhalations CDMO Markt für Soft-Mist- und vernebelte Systeme wird voraussichtlich bis 2031 mit einer CAGR von 10,67 % wachsen, angetrieben durch die Nachfrage nach treibmittelfreien Geräten, die mit Biologika kompatibel sind.

Vibrierende Gittervernebler, die in Krankenhaus- und Heimumgebungen eingesetzt werden, ermöglichen die Hochdosis- oder Großmolekülverabreichung ohne thermische Degradation und erschließen Spezialindikationen wie zystische Fibrose und pulmonale arterielle Hypertonie. Auftraggeber, die personalisierte Medizin anstreben, fordern zunehmend vernetzte Inhalatoren, die Echtzeit-Nutzungsdaten in Kostenträgerportale einspeisen, was die technische Anforderungslatte für CDMOs weiter anhebt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 44,25 % am Inhalations CDMO Marktumsatz, gestützt durch den vereinfachten 505(b)(2)-Zulassungsweg der FDA, eine dichte Konzentration von Atemwegs-Biotechnologieunternehmen und ein ausgereiftes Erstattungssystem, das Premium-Dreifachtherapien unterstützt. Europa bleibt fragmentiert, aber bedeutend, da das zentralisierte Verfahren der EMA Mehrländer-Markteinführungen ermöglicht. Mexiko entwickelt sich zu einem Nearshore-Handelszentrum für lateinamerikanische Distributoren.

Der asiatisch-pazifische Raum wird voraussichtlich bis 2031 eine CAGR von 11,14 % verzeichnen und ist damit der am schnellsten wachsende regionale Beitrag zum Wachstum des Inhalations CDMO Marktes. Chinas NMPA hat die Überprüfung generischer Inhalatoren beschleunigt, und Indiens produktionsbezogene Anreize erstatten nun bis zu 8 % des inkrementellen Umsatzes an qualifizierende Hersteller. Japans alternde Bevölkerung hält die Nachfrage stabil, aber lokale Beschaffungspräferenzen begrenzen die Durchdringung ausländischer CDMOs. Südkorea und Australien wachsen als klinische Studienzentren, während der Nahe Osten, Afrika und Südamerika latente Expansionsmöglichkeiten bieten, die von der Modernisierung der Erstattungssysteme und der Währungsstabilität abhängen.

Wettbewerbslandschaft

Der Inhalations CDMO Markt ist mäßig konzentriert; die fünf führenden Anbieter – Hovione, Lonza Group AG, Recipharm AB (EQT AB), Kindeva und Iconovo – halten gemeinsam bedeutende Marktanteile. Kein einzelnes Unternehmen dominiert, da Auftraggeber bewusst von mehreren Lieferanten beziehen, um das Versorgungsrisiko abzusichern, und die technische Vielfalt in Formulierung, Gerät und Analytik die Einstiegspunkte variiert hält. Novo Holdings' USD-16,5-Milliarden-Übernahme von Catalent im Jahr 2024 schuf eine Vollservice-Einheit, die sterile Abfüllung, Biologika und Inhalation umfasst, und setzt mittelgroße Anbieter unter Druck, sich zu spezialisieren oder zu skalieren.

Wettbewerbsstrategien gruppieren sich in drei Kategorien. Vollservice-Integratoren bündeln Leistungen von der Entwicklung bis zur kommerziellen Versorgung. Gerätespezialisten konzentrieren sich auf proprietäre Aktuatoren, Ventile und nun auch Bluetooth-fähige Dosiszähler, wobei Aptars jüngste Akquisitionen digitaler Sensoren als Beispiel dienen. Formulierungsinnovatoren konzentrieren sich auf geistiges Eigentum in der Partikelentwicklung und agile Pilotanlagen; Bend Biosciences Sprühtrocknungspatente unterstreichen dieses Modell. Weißer Fleck verbleibt bei vernebelten Biologika, wo Kühlkette, Lyophilisierung und Einweg-Bioreaktoren zusammentreffen, sowie bei Treibmittelumrüstungen, wo validierte HFO-1234ze-Linien knapp sind.

Der Technologieeinsatz zeichnet weiterhin Wettbewerbsgrenzen neu. Iconovos Einweg-DPI-Plattform reduziert Werkzeugkosten und Zeit bis zur klinischen Phase für Frühphasenprogramme. HCmed Innovations bietet modulare Gittervernebler an, die sich ohne vollständige Neuvalidierung an mehrere Wirkstoffe anpassen. Patentanmeldungen in den Bereichen Sprühtrocknungsdüsengeometrie, elektrostatische Pulverbeschichtung und atemaktuierte Ventile beschleunigten sich im Jahr 2025, was darauf hindeutet, dass Know-how statt reiner Kapazität den künftigen Marktanteil bestimmen wird.

Führende Unternehmen der Inhalations CDMO-Branche

Hovione

Lonza Group AG

Recipharm AB (EQT AB)

Kindeva

Iconovo

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Die Chiesi Group, ein zertifiziertes B Corp, erweiterte ihre langjährige Partnerschaft mit Bespak, einem spezialisierten CDMO für pulmonale und nasale Arzneimittelverabreichung. Die Zusammenarbeit erhöhte die Herstellungskapazität für Druckdosieraerosole (pMDI) am Standort Holmes Chapel von Bespak, um die nächste Phase von Chiesis Carbon Minimal Inhaler (CMI)-Programm zu unterstützen.

- Juli 2025: Hovione, ein vollständig integrierter globaler CDMO, gab heute den Abschluss eines ersten mehrere Millionen Dollar umfassenden Investitionszyklus zur Erweiterung seines Herstellungsstandorts in East Windsor, New Jersey, bekannt. Nach Fertigstellung wird dieser erstklassige Campus mehr als 200.000 Quadratfuß umfassen und die neuesten Technologien in nachhaltig gestaltete Anlagen integrieren. Die Initiative fördert Hoviones langfristige Strategie, seine US-Aktivitäten auszubauen und seine integrierten Kapazitäten in den Bereichen Wirkstoff, Wirkstoffzwischenprodukte und Arzneimittelprodukte zu stärken.

- Juli 2025: Transpire Bio gab eine endgültige Vereinbarung mit Recipharm bekannt, TRB-1 und TRB-2 zu entwickeln – inhalierbare Arzneimittel zur Behandlung von Asthma und chronisch obstruktiver Lungenerkrankung (COPD). TRB-1 und TRB-2, die ersten von Transpire Bio entwickelten Produkte, werden für die Behandlung von Asthma und COPD indiziert sein und für fortgeschrittene Märkte bestimmt sein.

Umfang des globalen Inhalations CDMO Marktberichts

Gemäß dem Berichtsumfang ist ein Inhalations CDMO eine Auftragsforschungs- und Herstellungsorganisation, die auf die Formulierung, Prüfung und Produktion inhalierbarer Arzneimittelprodukte spezialisiert ist, einschließlich Dosieraerosolen (MDI), Trockenpulverinhalatoren (DPI), Verneblern und Soft-Mist-Inhalatoren.

Der Inhalations CDMO Markt ist nach Servicetyp, Produkttyp und Geografie segmentiert. Nach Servicetyp ist der Markt in Auftragsforschung, klinische Herstellung, kommerzielle Herstellung, Verpackung & Etikettierung und sonstige Dienstleistungen segmentiert. Nach Produkttyp ist der Markt in Dosieraerosole (MDI), Trockenpulverinhalatoren (DPI), vernebelte Formulierungen, Soft-Mist-Inhalatoren (SMI) & Sonstige segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch geschätzte Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Marktgröße und Prognosen in Wertangaben (USD) für die oben genannten Segmente.

| Auftragsforschung |

| Klinische Herstellung |

| Kommerzielle Herstellung |

| Verpackung & Etikettierung |

| Sonstige Dienstleistungen |

| Dosieraerosole (MDI) |

| Trockenpulverinhalatoren (DPI) |

| Vernebelte Formulierungen |

| Soft-Mist-Inhalatoren (SMI) & Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Servicetyp | Auftragsforschung | |

| Klinische Herstellung | ||

| Kommerzielle Herstellung | ||

| Verpackung & Etikettierung | ||

| Sonstige Dienstleistungen | ||

| Nach Produkttyp | Dosieraerosole (MDI) | |

| Trockenpulverinhalatoren (DPI) | ||

| Vernebelte Formulierungen | ||

| Soft-Mist-Inhalatoren (SMI) & Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Inhalations CDMO Marktes?

Der Markt erreichte im Jahr 2026 USD 2,41 Milliarden und wird voraussichtlich bis 2031 USD 3,44 Milliarden erreichen.

Welche Dienstleistungslinie wächst am schnellsten?

Die klinische Herstellung wächst mit einer CAGR von 10,23 %, da mehr inhalierbare Biologika in Spätphasenstudien eintreten.

Warum lagern Auftraggeber die Inhalationsherstellung aus?

Reinräume nach ISO-Klasse, Treibmittellagerung und spezialisierte Aerosolanalytik verursachen hohe Fixkosten, die CDMOs bereits absorbiert haben.

Welche Region führt die Nachfrage heute an?

Nordamerika hält einen Umsatzanteil von 44,25 % dank eines dichten Biotechnologie-Ökosystems und unterstützender regulatorischer Wege.

Wie werden die Vorschriften für Treibmittel mit niedrigem GWP den Sektor beeinflussen?

CDMOs, die validierte HFO-1234ze-Linien besitzen, sind gut positioniert, um Reformulierungsaufträge zu gewinnen, da sich die HFC-134a-Versorgung vor 2030 verknappt.

Wer sind die dominierenden Marktteilnehmer?

Catalent (Novo Holdings), Lonza, Kindeva, Hovione und Recipharm beherrschen gemeinsam etwa die Hälfte des globalen Umsatzes.

Seite zuletzt aktualisiert am: