Vitamins, Minerals And Supplements (VMS) CDMO Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

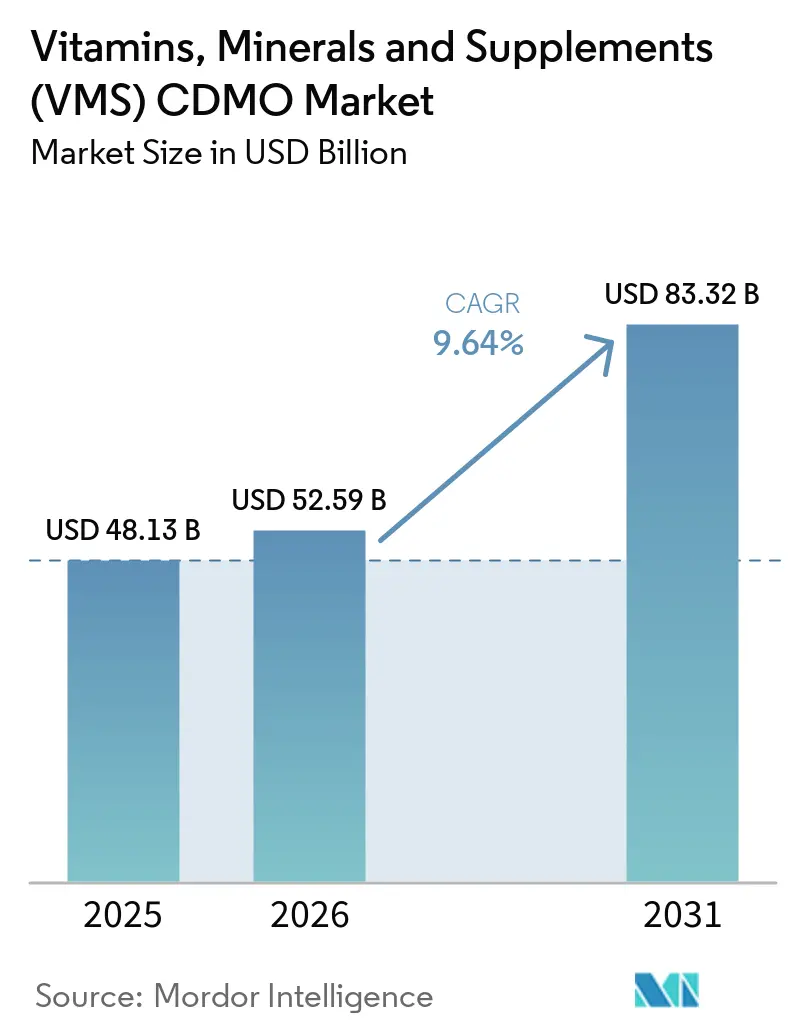

| Marktgröße (2026) | 52.59 Milliarden US-Dollar |

| Marktgröße (2031) | 83.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.64% CAGR |

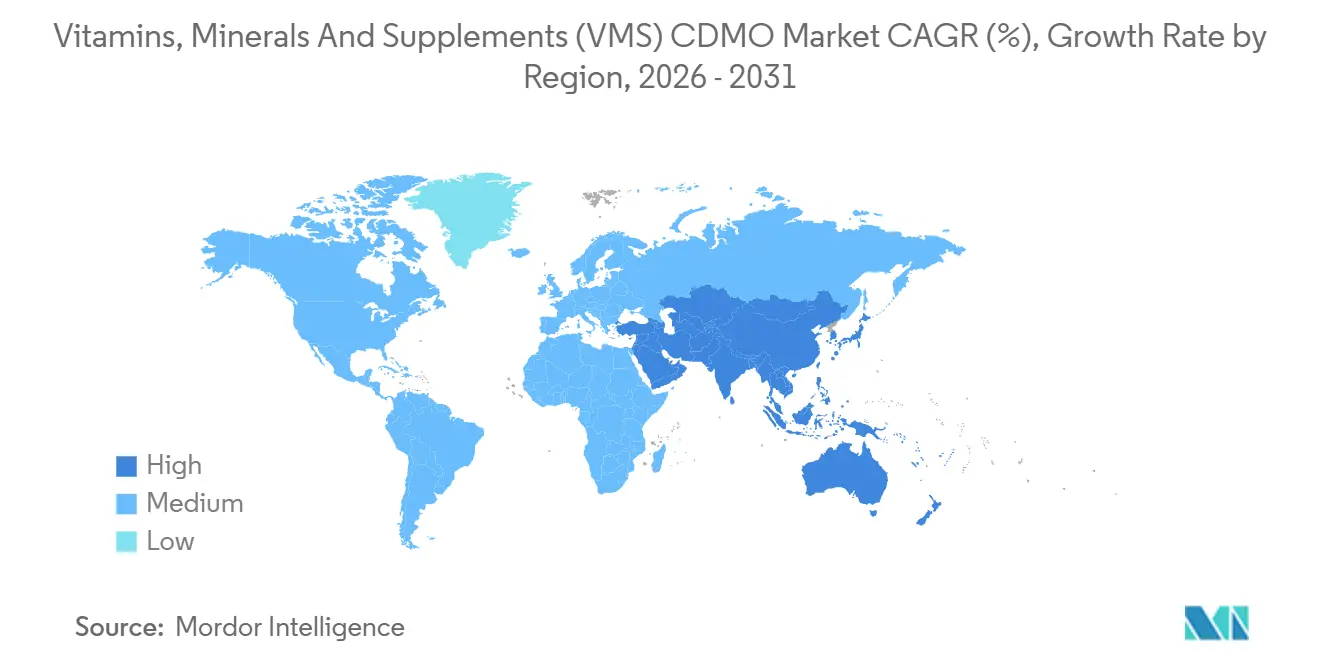

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Vitamins, Minerals And Supplements (VMS) CDMO Marktanalyse von Mordor Intelligence

Die Marktgröße des Vitamins, Minerals And Supplements CDMO Marktes wurde im Jahr 2025 auf 48,13 Milliarden USD geschätzt und wird voraussichtlich von 52,59 Milliarden USD im Jahr 2026 auf 83,32 Milliarden USD bis 2031 wachsen, mit einem CAGR von 9,64 % während des Prognosezeitraums (2026-2031).

Diese Dynamik spiegelt eine Verschiebung der Kapitalallokation wider, bei der Markeninhaber weniger in eigene Tabletten-, Softgel- und Gummilinien investieren. Gleichzeitig verlagert sich die Fertigungslast auf spezialisierte Partner. Rasante Bevölkerungsalterung, strengere Qualitätsvorschriften und die Beliebtheit erlebnisorientierter Darreichungsformen haben den Wachstumspfad erweitert. Etablierte CDMOs, die bereits die FDA-cGMP- und NSF-GMP-Anforderungen erfüllen, gewinnen weiterhin Marktanteile, da Markeninhaber Zertifizierungen als Maßstab für Risikokontrolle betrachten. Unterdessen schaffen die steigenden Mittelklasseeinkommen und die Präferenz für standardisierte Produkte im asiatisch-pazifischen Raum die Voraussetzungen für eine mehrjährige Outsourcing-Welle, die den Vitamins, Minerals and Supplements CDMO Markt als ein wahrhaft globales Versorgungsnetzwerk stärken wird.

Wichtigste Erkenntnisse des Berichts

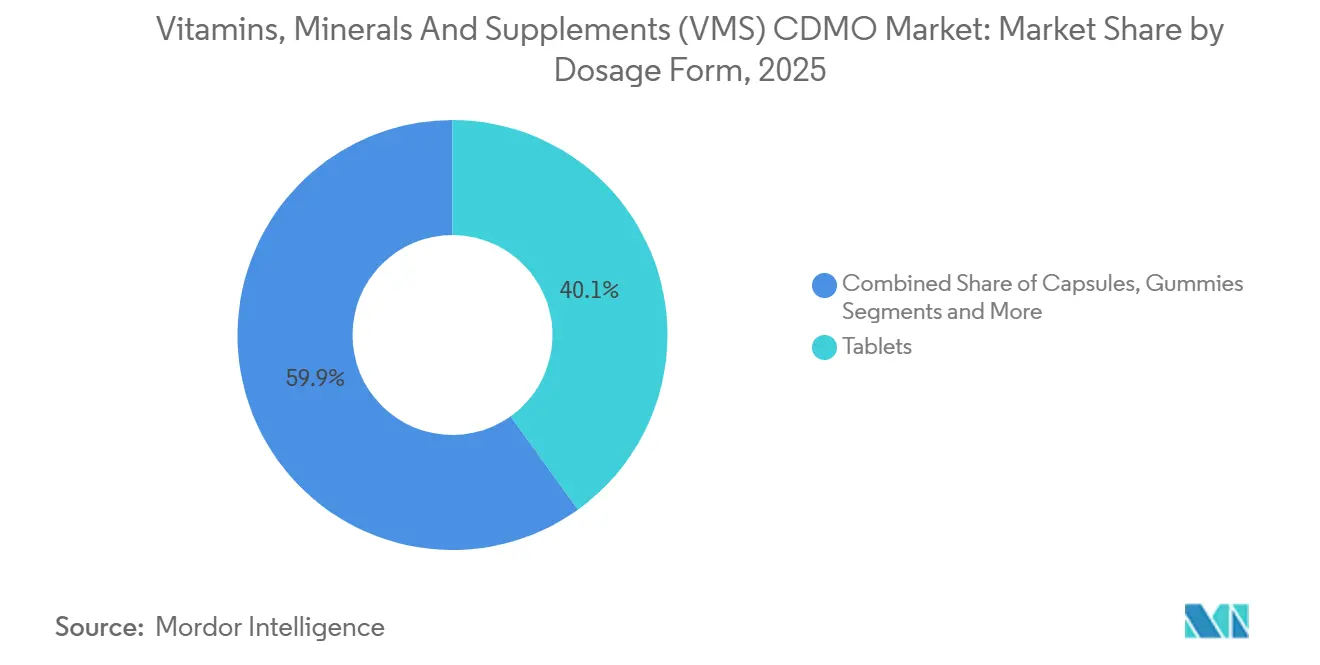

- Nach Darreichungsform führten Tabletten im Jahr 2025 mit einem Umsatzanteil von 40,09 %, während Softgels bis 2031 voraussichtlich mit einem CAGR von 12,02 % wachsen werden.

- Nach Produkttyp entfielen im Jahr 2025 39,26 % des Umsatzes auf Nahrungsergänzungsmittel; Sporternährung wird voraussichtlich bis 2031 mit einem CAGR von 12,89 % wachsen.

- Nach Serviceart entfielen im Jahr 2025 37,90 % des Umsatzes auf Herstellung und Verpackung, während Produktentwicklungs- und Formulierungsdienstleistungen im gleichen Zeitraum voraussichtlich mit einem CAGR von 11,09 % wachsen werden.

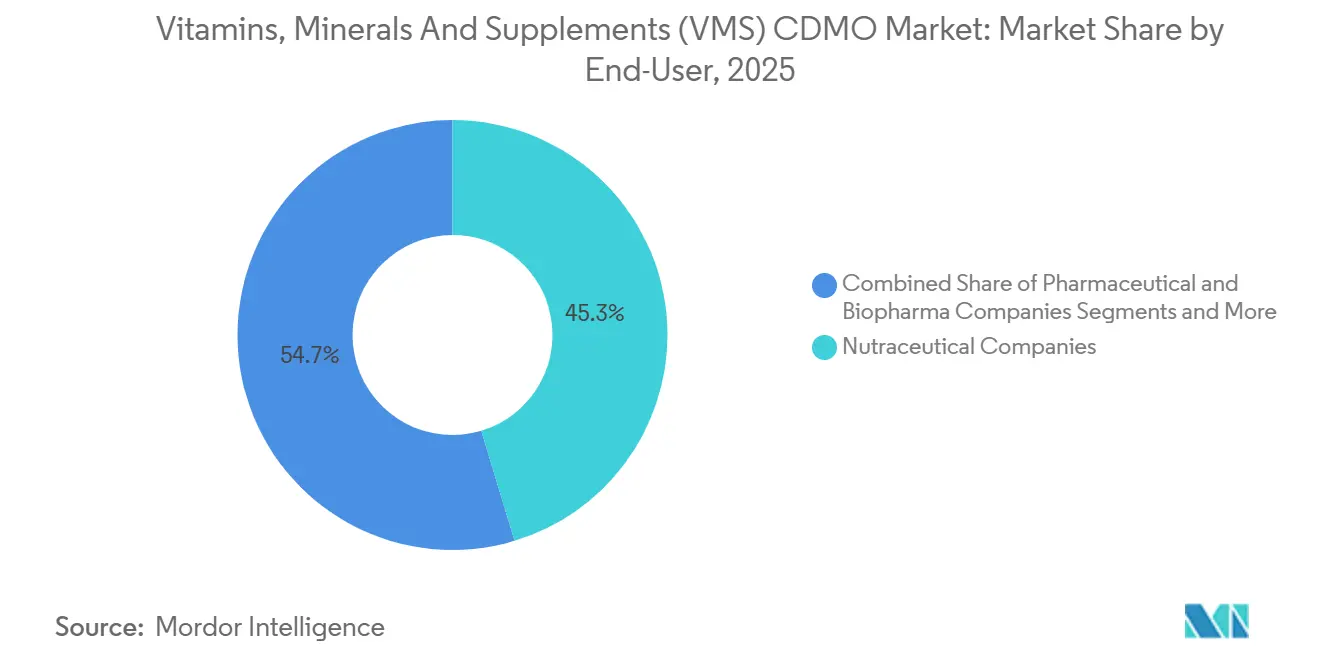

- Nach Endnutzer hielten Nutrazeutika-Unternehmen im Jahr 2025 einen Anteil von 45,34 % und sind auf dem Weg zu einem CAGR von 10,65 % bis 2031.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit 42,25 % des Marktanteils im Vitamins, Minerals and Supplements CDMO Markt, und der asiatisch-pazifische Raum ist bis 2031 für einen CAGR von 11,14 % positioniert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse des Vitamins, Minerals And Supplements (VMS) CDMO Marktes

Analyse der Auswirkungen von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Steigendes Gesundheitsbewusstsein der Verbraucher und präventive Gesundheitsversorgung | 1.8% | Global, mit der stärksten Akzeptanz in Nordamerika und Westeuropa | Mittelfristig (2-4 Jahre) |

| Wachsender Outsourcing-Trend bei Marken | 1.5% | Global, insbesondere Nordamerika und der asiatisch-pazifische Raum | Kurzfristig (≤ 2 Jahre) |

| Schnelle Einführung von Gummibärchen-, Flüssig- und anderen erlebnisorientierten Darreichungsformen | 1.3% | Nordamerika und Europa als Kern, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2-4 Jahre) |

| Alternde Bevölkerung & VMS-Nachfrage bei chronischen Erkrankungen | 1.2% | Global, mit akuten Auswirkungen in Japan, Deutschland und den Vereinigten Staaten | Langfristig (≥ 4 Jahre) |

| Regulatorische Verschärfung treibt Outsourcing zu zertifizierten CDMOs | 1.0% | Nordamerika und Europa, und aufkommend im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Innovation und fortschrittliche Fähigkeiten | 0.9% | Global, angeführt von Nordamerika und Westeuropa | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigendes Gesundheitsbewusstsein der Verbraucher und präventive Gesundheitsversorgung

Verbraucher investieren ihr frei verfügbares Einkommen in Nahrungsergänzungsmittel, die für die Unterstützung des Immunsystems, der kognitiven Funktion und des Stoffwechsels positioniert sind, und entkoppeln damit die Präventionsausgaben von traditionellen Verschreibungsbudgets. Die CDC verzeichnete, dass 58,1 % der Erwachsenen in den Vereinigten Staaten im Jahr 2024 Nahrungsergänzungsmittel verwendeten, gegenüber 52,3 % im Jahr 2020.[1]Zentren für Krankheitskontrolle und Prävention, "Verwendung von Nahrungsergänzungsmitteln unter US-amerikanischen Erwachsenen," cdc.gov Die Nachfrage bevorzugt nun CDMOs, die krankheitsspezifische Mischungen mit robusten Analysedaten erstellen können, anstatt generische Multivitamine. Als Reaktion darauf haben führende Einrichtungen Hochleistungsflüssigchromatographie- und Massenspektrometrie-Labore installiert, um Wirksamkeit und Reinheit zu validieren. Der Vitamins, Minerals and Supplements CDMO Markt profitiert, wenn Partner auch interne Regulierungsteams beherbergen, die in der Lage sind, die FDA-Leitlinien zu Struktur-/Funktionsaussagen zu navigieren. Da sich die öffentliche Meinung von reaktiver Behandlung zu proaktiver Nahrungsergänzung verschiebt, sichern sich CDMOs, die Bioverfügbarkeitsoptimierung anbieten, Premiumpreise und längerfristige Verträge.

Wachsender Outsourcing-Trend bei Marken

Pharmazeutische und Konsumgesundheitsunternehmen liquidieren Fertigungsanlagen, um sich auf Markenwert und digitalen Vertrieb zu konzentrieren, was Trends in der Biologika-Branche widerspiegelt. Outsourcing ermöglicht es Vermarktern, saisonale SKUs zu lancieren, ohne die Fixkosten ungenutzter Kapazitäten zu tragen. CDMOs, die Kleinchargen mit schnellen Linienumrüstungen durchführen können, können Preisaufschläge von 15-20 % verlangen und damit die Marge ausweiten. Die gleiche Abhängigkeit schafft jedoch ein Allokationsrisiko während Produktionsspitzen, ein Faktor, der Marken zu langfristigen Liefervereinbarungen drängt. Die unaufhaltsame Outsourcing-Welle ist eine der stärksten strukturell positiven Kräfte für den Vitamins, Minerals and Supplements CDMO Markt.

Schnelle Einführung von Gummibärchen-, Flüssig- und anderen erlebnisorientierten Darreichungsformen

Gummibärchen haben die Einnahme von Nahrungsergänzungsmitteln als angenehme Routine neu definiert und jüngere Verbraucher angezogen, die Pillen mit Krankheit gleichsetzen. Robinson Pharma erweiterte die Softgel-Kapazität im Jahr 2025 auf 23 Milliarden Einheiten, um der Markennachfrage nach ölbasierten Gummibärchen gerecht zu werden, die die Bitterkeit von Botanicals überdecken. Flüssige Shots und Brausetabletten befriedigen Sporternährungsnutzer, die schnelle Absorption schätzen. Jede Darreichungsform erfordert unterschiedliche Reinraumklassen und Prozesskontrollmaßnahmen, was die technische Hürde für Neueinsteiger erhöht. CDMOs, die frühzeitig in Mehrformat-Fähigkeiten investiert haben, wie etwa das globale Netzwerk von Catalent, können Dienstleistungen im Querverkauf anbieten und mehrjährige Verträge sichern, was die Skalierbarkeit des Vitamins, Minerals and Supplements CDMO Marktes stärkt.

Alternde Bevölkerung & VMS-Nachfrage bei chronischen Erkrankungen

Der Anteil der Menschen ab 65 Jahren wird sich von 10,3 % im Jahr 2024 bis 2074 auf 20,7 % nahezu verdoppeln.[2]Weltgesundheitsorganisation, "Altern und Gesundheit," who.int Ältere Erwachsene bevorzugen Nahrungsergänzungsmittel für Knochen-, Herz- und kognitive Gesundheit, benötigen jedoch zuckerarme, natriumarme Formulierungen. Markeninhaber fordern zunehmend personalisierte Packungen auf Basis von Gentests, was CDMOs zwingt, Tausende von SKUs mit kleinen Losgrößen zu verwalten. Einrichtungen, die durch kontinuierliche Fertigung Kostenparität pro Dosis mit generischen OTC-Medikamenten erreichen, sind am besten positioniert, um Seniorensegmente zu gewinnen, was das Wachstum im Vitamins, Minerals and Supplements CDMO Markt weiter verstärkt.

Analyse der Auswirkungen von Hemmnissen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Volatile Rohstoffpreise & Rohstoffengpässe | -1.1% | Global, akut im asiatisch-pazifischen Raum und in Europa | Kurzfristig (≤ 2 Jahre) |

| Hohe Investitionsausgaben für Mehrformat-Produktionslinien | -0.8% | Global, mit besonderem Einfluss auf mittelgroße CDMOs | Mittelfristig (2-4 Jahre) |

| Verstärkte Überprüfung von Etikettierungsaussagen & neuartigen Inhaltsstoffen | -0.6% | Nordamerika und Europa, und aufkommend im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich geistigen Eigentums und Vertraulichkeit | -0.4% | Global, am akutesten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Rohstoffpreise & Rohstoffengpässe

Die Märkte für Vitamin- und Mineralstoffgrundstoffe erlebten in den letzten Jahren schwere Störungen, wobei DSM-Firmenich im dritten und vierten Quartal Engpässe bei Vitamin B12 und Vitamin D3 aufgrund von Produktionsausfällen in chinesischen Fermentationsanlagen und regulatorischen Maßnahmen zur Einhaltung von Umweltvorschriften meldete. CDMOs verfügen nicht über die Einkaufsmacht vertikal integrierter Pharmaunternehmen und sind gezwungen, 90-Tage-Lagerbestände zu halten, die Betriebskapital binden und die Margen komprimieren. Botanische Extrakte sind zusätzlicher Volatilität ausgesetzt: Die Kurkumapreise stiegen im Jahr 2024 um 0,86 % infolge von Monsunausfällen in Indien, und Ashwagandha-Engpässe entstanden, als die Nachfrage von Sporternährungsmarken die Anbaukapazität überstieg. Das Problem wird durch geopolitische Risiken verschärft; der Großteil der weltweiten Vitamin-C-Produktion stammt aus China, was eine Einzelquellen-Abhängigkeit schafft, die CDMOs anfällig für Exportbeschränkungen oder Handelszölle macht. Marken reagieren darauf, indem sie Dual-Sourcing-Klauseln in CDMO-Verträgen fordern, aber kleinere Hersteller verfügen nicht über die Lieferantenbeziehungen, um diese einzuhalten.

Hohe Investitionsausgaben für Mehrformat-Produktionslinien

Die Einrichtung einer Mehrformat-CDMO-Anlage erfordert Anfangsinvestitionen von 50 Millionen bis 100 Millionen USD, die Tablettenpressen, Softgel-Verkapselungslinien, Gummibärchen-Dosieranlagen und Flüssigabfüllanlagen umfassen, jeweils mit unterschiedlichen Reinraumklassifizierungen und Validierungsprotokollen. Die Ankündigung von Robinson Pharma im Mai 2025, 10 neue Softgel-Maschinen zu installieren und die Kapazität auf 23 Milliarden Einheiten jährlich zu erweitern, verdeutlicht das Ausmaß der Investitionen, die erforderlich sind, um Tier-1-Markenverträge zu gewinnen. Mittelgroße CDMOs stehen vor einem strategischen Dilemma: in Gummibärchen-Linien investieren, um hochmargige erlebnisorientierte Darreichungsformen zu erschließen, oder auf Tabletteneffizienz setzen, um das Rohstoffvolumen zu verteidigen. Das Risiko der Formatveralterung erschwert die Entscheidung; wenn sich die Verbraucherpräferenzen von Gummibärchen zu sublingualen Filmen oder oral zerfallenden Tabletten verlagern, wird eine 20-Millionen-USD-Gummibärchen-Linie zu einem gestrandeten Vermögenswert. Die Finanzierung ist ebenfalls schwierig, da Banken CDMO-Ausrüstung als spezialisierte Sicherheit mit begrenztem Wiederverkaufswert betrachten. Diese Dynamik begünstigt große, diversifizierte Akteure wie Catalent und Lonza, die Investitionsausgaben über mehrere Produktkategorien und Regionen amortisieren können. Gleichzeitig verfolgen kleinere CDMOs zunehmend Lohnfertigungsvereinbarungen, die das Margenpotenzial begrenzen, aber das Bilanzrisiko eliminieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Darreichungsform: Softgels führen Innovation trotz Tablettenvorherrschaft an

Im Jahr 2025 entfielen 40,09 % des Umsatzes auf Tabletten, was ihnen den größten Anteil am Vitamins, Minerals and Supplements CDMO Markt sicherte. Kosteneffizienz und bewährte Hochgeschwindigkeitsverpackung von bis zu 500 Flaschen pro Minute sichern ihre anhaltende Relevanz. Tabletten sehen sich jedoch bei jüngeren Nutzern, die Pillen mit Krankheit assoziieren, mit Wahrnehmungshindernissen konfrontiert. Softgels begegnen dieser Herausforderung, indem sie die Bioverfügbarkeit fettlöslicher Vitamine und Omega-3-Öle verbessern, und es wird prognostiziert, dass sie bis 2031 einen CAGR von 12,02 % verzeichnen werden, den schnellsten unter allen Darreichungsformen.

Die Softgel-Produktion erfordert ISO-7-Reinräume und kostspielige Verkapselungsmaschinen, Barrieren, die den Wettbewerb gering und die Margen höher halten. Kaubare Softgels, die ölbasierte Wirkstoffe mit einem gummibärchenähnlichen Mundgefühl verbinden, zielen nun auf pädiatrische Omega-3-Segmente ab. Die Akzeptanz selbstemulgierender Systeme unter der FDA-GRAS-Regelung hat den Anwendungsbereich weiter ausgeweitet. Diese Dynamiken untermauern gemeinsam die wachsende Rolle von Softgels im breiteren Vitamins, Minerals and Supplements CDMO Markt.

Nach Produkttyp: Sporternährung übertrifft traditionelle Nahrungsergänzungsmittel

Nahrungsergänzungsmittel machten im Jahr 2025 39,26 % des Umsatzes aus und unterstreichen damit ihre zentrale Rolle im Vitamins, Minerals and Supplements CDMO Markt. Sporternährung wird jedoch voraussichtlich mit einem CAGR von 12,89 % wachsen, angetrieben durch das steigende Interesse an Proteinisolaten, Kollagenpeptiden und BCAAs. Die demografische Zusammensetzung der Kategorie reicht nun von Leistungssportlern bis hin zu Senioren, die Muskelschwund bekämpfen.

Pflanzenbasierte Proteine wie Erbsen-, Reis- und Hanfprotein gewinnen aufgrund von Allergen- und Nachhaltigkeitsaspekten Marktanteile, stellen jedoch Herausforderungen bei der Geschmacksmaskierung und dem Aminosäureprofil dar. CDMOs mit Geschmackstechnik-Fähigkeiten verschaffen sich einen Vorteil. Beauty-von-innen-Angebote, die hydrolysiertes Kollagen mit Vitamin C und Hyaluronsäure verbinden, bilden eine Premium-Unternische. Funktionelle Lebensmittel und Getränke ergänzen verbraucherfreundliche Darreichungsformen, verwandeln alltägliche Konsumgelegenheiten in Nahrungsergänzungspunkte und verstärken die Nachfrage im gesamten Vitamins, Minerals and Supplements CDMO Markt.

Nach Serviceart: Formulierungsdienstleistungen erzielen Premiummarge

Herstellung und Verpackung machten im Jahr 2025 37,90 % des Umsatzes aus, doch werden Formulierungs- und Produktentwicklungsdienstleistungen bis 2031 mit einem CAGR von 11,09 % wachsen, da Marken neuartige Verabreichungstechnologien suchen. Die Überprüfung der Wirksamkeit durch Dritte nimmt ebenfalls stark zu; NSF-GMP- und USP-Verified-Audits finden nun vierteljährlich statt, was die technische Hürde erhöht.

Liposomale Verkapselung kann die Bioverfügbarkeit durch Umhüllung von Wirkstoffen mit Phospholipid-Doppelschichten verdrei- oder verfünffachen, während mizellare Solubilisierung klare Flüssigkeiten für fettlösliche Vitamine ermöglicht. Beide erfordern Hochdruckhomogenisatoren und fortschrittliche Stabilitätsprotokolle. CDMOs, die hier hervorragende Leistungen erbringen, gewinnen Folgeprojekte und erhöhen den Wallet-Anteil, was die aufsteigende Margenentwicklung im Vitamins, Minerals and Supplements CDMO Markt stärkt.

Nach Endnutzer: Nutrazeutika-Unternehmen dominieren, aber Pharma gewinnt an Bedeutung

Nutrazeutika-Unternehmen erwirtschafteten im Jahr 2025 45,34 % des Umsatzes und werden voraussichtlich mit einem CAGR von 10,65 % wachsen. Ihre anlagenleichte Ausrichtung setzt Kapital für Influencer-Marketing und Abonnementplattformen frei. Pharmaunternehmen, motiviert durch Margendiversifizierung, skalieren OTC-Wellnesslinien und nutzen Apothekenbeziehungen.

Konsumgesundheits-Startups bevorzugen CDMOs, die Tausende kleiner SKUs für personalisierte Packungen verwalten können. Veterinär- und medizinische Lebensmittelhersteller runden die Nachfrage ab. Verpackungsinnovationen wie Einzeldosis-Blisterstreifen und kindergesicherte Verschlüsse erfordern zusätzliche Kapitalausgaben an CDMO-Standorten, schaffen aber auch Differenzierung, die Markentreue sichert und den adressierbaren Anteil des Vitamins, Minerals and Supplements CDMO Marktes erweitert.

Geografische Analyse

Nordamerika hatte im Jahr 2025 den bedeutendsten regionalen Fußabdruck, verankert durch die Vereinigten Staaten, wo Struktur-/Funktionsaussagen ohne vorherige Marktzulassung auf Etiketten erscheinen können. Zertifizierte Einrichtungen genießen Preissetzungsmacht, da Einzelhändler zunehmend Drittanbieterverifizierung vorschreiben. Kanada spiegelt diese Dynamik wider, wenn auch in kleinerem Maßstab, und mexikanische Maquiladora-Hubs fügen flexible Kapazitäten für schnelle Nachschublieferungen hinzu. Zwischen strenger Aufsicht und reifen Einzelhandelskanälen liefert die Region eine stabile Cashflow-Basis für den breiteren Vitamins, Minerals and Supplements CDMO Markt.

Der asiatisch-pazifische Raum liefert das schnellste inkrementelle Umsatzwachstum und profitiert von politischen Anreizen wie Indiens Production Linked Incentive-Programm und Chinas aktualisierten GB-Standards. Regionale Schwergewichte, darunter Sirio Pharma, fügen weiterhin vegetarische Kapsellinien für Exportkunden hinzu. Rasche Urbanisierung fördert die E-Commerce-Durchdringung und macht standardisierte Nahrungsergänzungsmittel für Erstkäufer zugänglicher. Die Kombination aus Volumenwachstum und steigenden regulatorischen Anforderungen positioniert die Region als wichtigsten Wachstumsmotor für den Vitamins, Minerals and Supplements CDMO Markt.

Europa bleibt fragmentiert. Deutschland exemplifiziert ein apothekenzentriertes Vertriebsmodell, Frankreich tendiert zu organischen pflanzlichen Produkten, und die Post-Brexit-Divergenz des Vereinigten Königreichs erhöht die Compliance-Komplexität. Südliche Nationen wie Italien und Spanien konzentrieren sich auf mediterran ausgerichtete Nährstoffe wie Omega-3-Fettsäuren und Polyphenole. Außerhalb des trikontinentalen Kerns schaffen Brasiliens E-Commerce-Boom und die Freizonenförderungen der GCC-Staaten kleinere, aber bemerkenswerte Nachfragenischen, die jeweils einen Platz in der globalen Landschaft des Vitamins, Minerals and Supplements CDMO Marktes einnehmen.

Wettbewerbslandschaft

Der Vitamins, Minerals and Supplements CDMO Markt ist mäßig konzentriert: Die zehn größten Anbieter kontrollieren etwa 35–40 % des globalen Umsatzes, wobei Lonza, Novo Holdings' Catalent, Aenova und Sirio Pharma die Tier-1-Gruppe anführen. Novo Holdings stimmte im Mai 2024 der Übernahme von Catalent zu und festigte damit die Führungsposition in der Softgel-Technologie.

Große CDMOs investieren Kapital in kontinuierliche Fertigung, KI-gestützte Inspektion und Echtzeit-Freigabetests, um sich für die vorrangige Prüfung im Rahmen des Programms zur Bezeichnung fortschrittlicher Fertigungstechnologien der FDA zu qualifizieren.[3]Zentren für Krankheitskontrolle und Prävention, "Verwendung von Nahrungsergänzungsmitteln unter US-amerikanischen Erwachsenen," cdc.gov Kleinere Wettbewerber wie NutraScience Labs und Vitaquest konkurrieren durch niedrige Mindestbestellmengen und Durchlaufzeiten von acht Wochen. Mittelgroße Spezialisten verfolgen häufig eine teilweise vertikale Integration, indem sie Kapsellieferanten oder Verpackungsunternehmen aufkaufen, um Margen zurückzugewinnen.

Chancen in unerschlossenen Bereichen umfassen personalisierte Ernährungspakete und klinisch hochwertige Nahrungsergänzungsmittel, die über Gesundheitsdienstleister abgegeben werden. Bedenken hinsichtlich des geistigen Eigentums bleiben ein Reibungspunkt und veranlassen einige CDMOs, abgetrennte Suiten einzurichten und Wettbewerbsverbote für Mitarbeiter einzuführen. Zertifizierungen haben mehr Gewicht denn je; nach der FDA-Durchsetzungswelle im Jahr 2024 verlangen große Einzelhändler nun NSF-GMP-Nachweise, bevor neue SKUs gelistet werden. Der kombinierte Effekt ist ein Markt, in dem Größe, Qualitätsnachweise und Mehrformat-Agilität die Marktanteilsgewinne im sich entwickelnden Vitamins, Minerals and Supplements CDMO Markt bestimmen.

Marktführer im Vitamins, Minerals And Supplements (VMS) CDMO Bereich

Lonza Group AG

Robinson Pharma Inc.

Sirio Pharma Co., Ltd.

Arizona Nutritional Supplements

Novo Holdings A/S (Catalent Inc.)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Influx Healthtech lancierte eine interne liposomale Technologieplattform, die es Partnermarken ermöglicht, Verabreichungssysteme der nächsten Generation einzuführen, ohne in proprietäre Forschung und Entwicklung zu investieren.

- Oktober 2025: Sirio Pharma (Sirio), eine Nutrazeutika-Auftragsforschungs- und Fertigungsorganisation (CDMO), trat in den Bereich der weichen Kauprodukte ein und bietet Markeninhabern, die von diesem zunehmend beliebten Ernährungsformat profitieren möchten, ein umfangreiches Sortiment an Entwicklungsoptionen.

- Juni 2025: Influx Healthtech Ltd., ein führendes Nutrazeutika-CDMO, hat seine fortschrittliche liposomale Technologieplattform eingeführt, die nun seinen Markenpartnern und Kunden zur Verfügung steht. Diese Einführung stärkt die Position von Influx Healthtech als technologieorientiertes CDMO und ermöglicht es Nutrazeutika-Marken, Verabreichungssysteme der nächsten Generation ohne erhebliche Investitionen in interne Forschung und Entwicklung oder Infrastruktur zu implementieren.

Globaler Berichtsumfang des Vitamins, Minerals And Supplements (VMS) CDMO Marktes

Gemäß dem Umfang des Berichts ist der Vitamins, Minerals and Supplements CDMO Markt ein spezialisierter Partner, der Nahrungsergänzungsmittel für Marken entwickelt, testet und herstellt. Sie bieten End-to-End-Dienstleistungen von der Formulierung und Beschaffung von Inhaltsstoffen bis hin zur regulatorischen Compliance und Verpackung an, was Marken eine effiziente Produkteinführung ermöglicht.

Der Vitamins, Minerals and Supplements CDMO Markt ist nach Darreichungsform, Produkttyp, Serviceart, Endnutzer und Geografie segmentiert. Nach Darreichungsform ist der Markt in Tabletten, Kapseln, Softgels, Gummibärchen, Pulver, Flüssigkeiten & Shots und sonstige segmentiert. Nach Produkttyp ist der Markt in Nahrungsergänzungsmittel (Vitamine, Mineralien, Kräuter), funktionelle Lebensmittel, funktionelle Getränke, Sporternährung, Beauty-/Kollagen-Nahrungsergänzungsmittel und sonstige segmentiert. Nach Serviceart ist der Markt in Produktentwicklung & Formulierung, Herstellung & Verpackung, Qualitätskontrolle & analytische Tests, Regulierungs- & Compliance-Dienstleistungen sowie Logistik & Auftragsabwicklung segmentiert. Nach Endnutzer ist der Markt in Pharma- & Biopharma-Unternehmen, Nutrazeutika-Unternehmen, Konsumgesundheits- & Wellnessmarken und sonstige segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch geschätzte Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Marktgröße und Prognosen in Wert (USD) für die oben genannten Segmente.

| Tabletten |

| Kapseln |

| Softgels |

| Gummibärchen |

| Pulver |

| Flüssigkeiten & Shots |

| Sonstige |

| Nahrungsergänzungsmittel (Vitamine, Mineralien, Kräuter) |

| Funktionelle Lebensmittel |

| Funktionelle Getränke |

| Sporternährung |

| Beauty- / Kollagen-Nahrungsergänzungsmittel |

| Sonstige |

| Produktentwicklung & Formulierung |

| Herstellung & Verpackung |

| Qualitätskontrolle & analytische Tests |

| Regulierungs- & Compliance-Dienstleistungen |

| Logistik & Auftragsabwicklung |

| Pharma- & Biopharma-Unternehmen |

| Nutrazeutika-Unternehmen |

| Konsumgesundheits- & Wellnessmarken |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Brasilien | |

| Argentinien | |

| Übriges Südamerika |

| Nach Darreichungsform | Tabletten | |

| Kapseln | ||

| Softgels | ||

| Gummibärchen | ||

| Pulver | ||

| Flüssigkeiten & Shots | ||

| Sonstige | ||

| Nach Produkttyp | Nahrungsergänzungsmittel (Vitamine, Mineralien, Kräuter) | |

| Funktionelle Lebensmittel | ||

| Funktionelle Getränke | ||

| Sporternährung | ||

| Beauty- / Kollagen-Nahrungsergänzungsmittel | ||

| Sonstige | ||

| Nach Serviceart | Produktentwicklung & Formulierung | |

| Herstellung & Verpackung | ||

| Qualitätskontrolle & analytische Tests | ||

| Regulierungs- & Compliance-Dienstleistungen | ||

| Logistik & Auftragsabwicklung | ||

| Nach Endnutzer | Pharma- & Biopharma-Unternehmen | |

| Nutrazeutika-Unternehmen | ||

| Konsumgesundheits- & Wellnessmarken | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Brasilien | ||

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Größe des Vitamins, Minerals and Supplements CDMO Marktes im Jahr 2031?

Es wird erwartet, dass er 83,32 Milliarden USD erreicht und von 2026 an mit einem CAGR von 9,64 % wächst.

Welche Darreichungsform wird bis 2031 am schnellsten wachsen?

Softgels, angetrieben durch überlegene Bioverfügbarkeit für fettlösliche Nährstoffe, werden voraussichtlich mit einem CAGR von 12,02 % wachsen.

Warum erhöhen Markeninhaber das Outsourcing an CDMOs?

Outsourcing setzt Kapital für Marketing frei, beschleunigt saisonale Markteinführungen und verlagert die regulatorische Haftung auf zertifizierte Partner.

Welche Region wird bis 2031 voraussichtlich den größten inkrementellen Umsatz erzielen?

Der asiatisch-pazifische Raum, angetrieben durch steigende Haushaltseinkommen und strengere lokale Nahrungsergänzungsmittelstandards, wird mit einem CAGR von 11,14 % prognostiziert.

Wie konzentriert ist der Wettbewerb unter den globalen VMS CDMOs?

Die zehn größten Anbieter halten etwa 35,40 % des Umsatzes, was auf eine moderate Konzentration mit Raum für Spezialisten hindeutet.

Welcher aufkommende Servicebereich bietet CDMOs das höchste Margenpotenzial?

Fortschrittliche Formulierungsarbeiten wie liposomale und mizellare Systeme erzielen Premiumpreise aufgrund ihrer Auswirkungen auf die Bioverfügbarkeit.

Seite zuletzt aktualisiert am: