Marktgröße und Marktanteil des Oral Solid Dosage CDMO

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 42.38 Milliarden US-Dollar |

| Marktgröße (2031) | 57.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.17% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Oral Solid Dosage CDMO-Marktanalyse von Mordor Intelligence

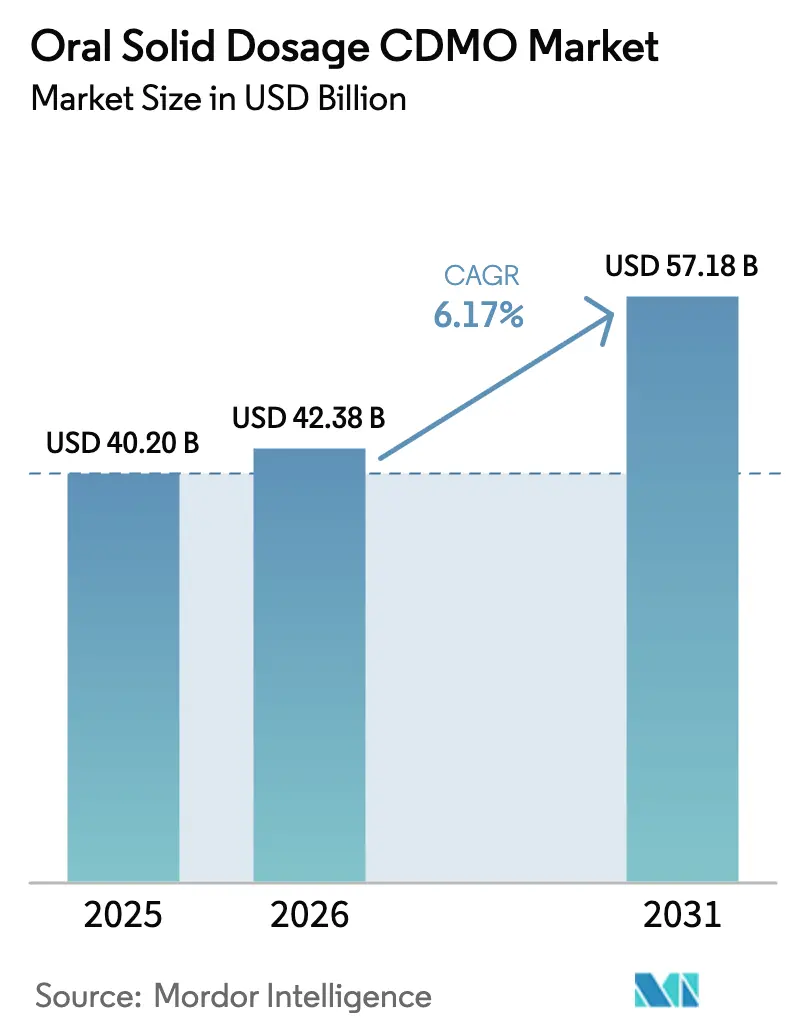

Die Marktgröße des Oral Solid Dosage CDMO soll von 40,20 Milliarden USD im Jahr 2025 auf 42,38 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 6,17 % über 2026–2031 einen Wert von 57,18 Milliarden USD erreichen.

Die zunehmende Auslagerung durch große Auftraggeber, steigende Formulierungskomplexität und die wachsende regulatorische Unterstützung für die kontinuierliche Herstellung erweitern die adressierbaren Umsatzpools für spezialisierte Auftragnehmer. Schlecht lösliche kleine Moleküle dominieren die Entdeckungspipelines und veranlassen Auftraggeber, CDMOs mit Sprühtrocknung, Schmelzextrusion und Hochpotenz-Eindämmungskapazitäten zu suchen. Die Genehmigungen für die kontinuierliche Herstellung haben sich zwischen 2024 und 2025 verdoppelt, was das Vertrauen der Regulierungsbehörden in datenreiche Echtzeit-Freigabeplattformen demonstriert, die Zeitpläne verkürzen. Gleichzeitig haben Lieferkettenumstrukturierungen infolge katalytischer Akquisitionen – allen voran der Kauf von Catalent durch Novo Holdings – die Kaufkraft in den Händen weniger, größerer Kunden konzentriert, was den Preiswettbewerb verschärft, aber auch integrierte Servicemodelle begünstigt, die das Technologietransferrisiko reduzieren. Schließlich vergrößern Compliance-Mandate für Nitrosamine und elementare Verunreinigungen den analytischen Arbeitsaufwand und steigern die Nachfrage nach CDMOs mit interner LC-MS-Expertise.

Wichtigste Erkenntnisse des Berichts

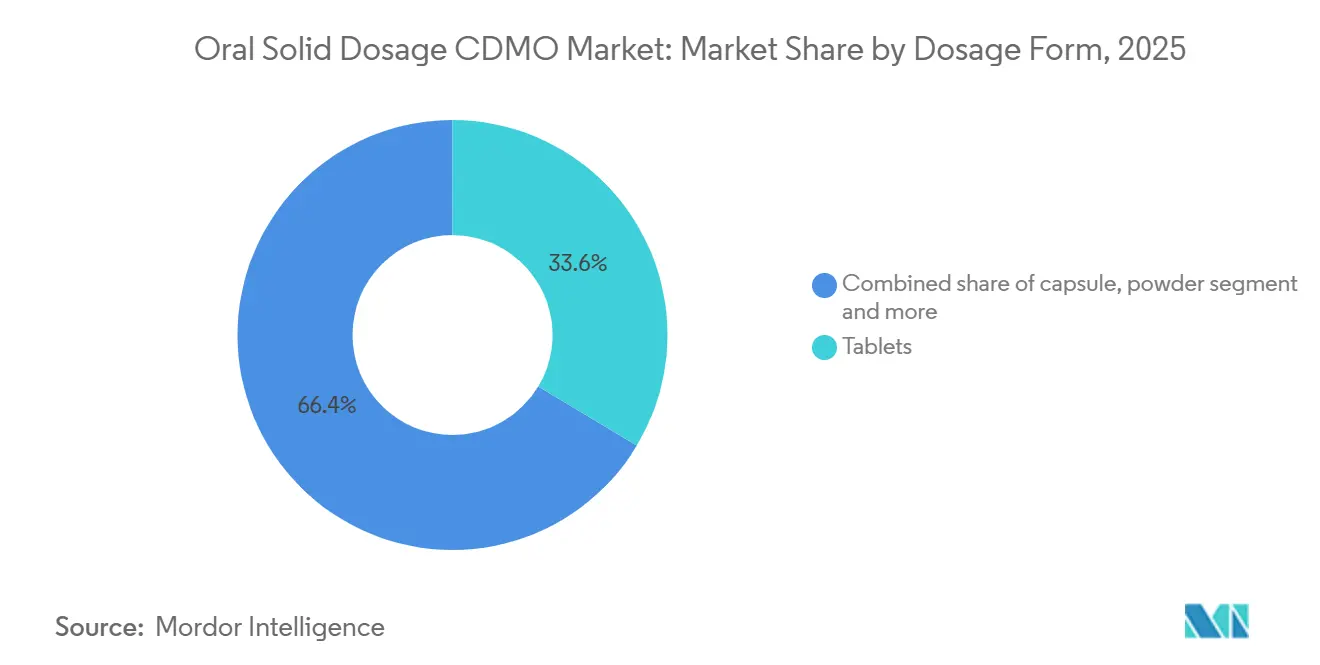

- Nach Darreichungsform führten Tabletten im Jahr 2025 mit einem Umsatzanteil von 33,6 %; Kapseln werden bis 2031 voraussichtlich mit einer CAGR von 7,23 % wachsen.

- Nach Freisetzungsmechanismus hielten Sofortfreisetzungsformate im Jahr 2025 einen Anteil von 55,23 %, während kontrollierte/modifizierte Freisetzungssysteme bis 2031 voraussichtlich mit einer CAGR von 8,85 % wachsen werden.

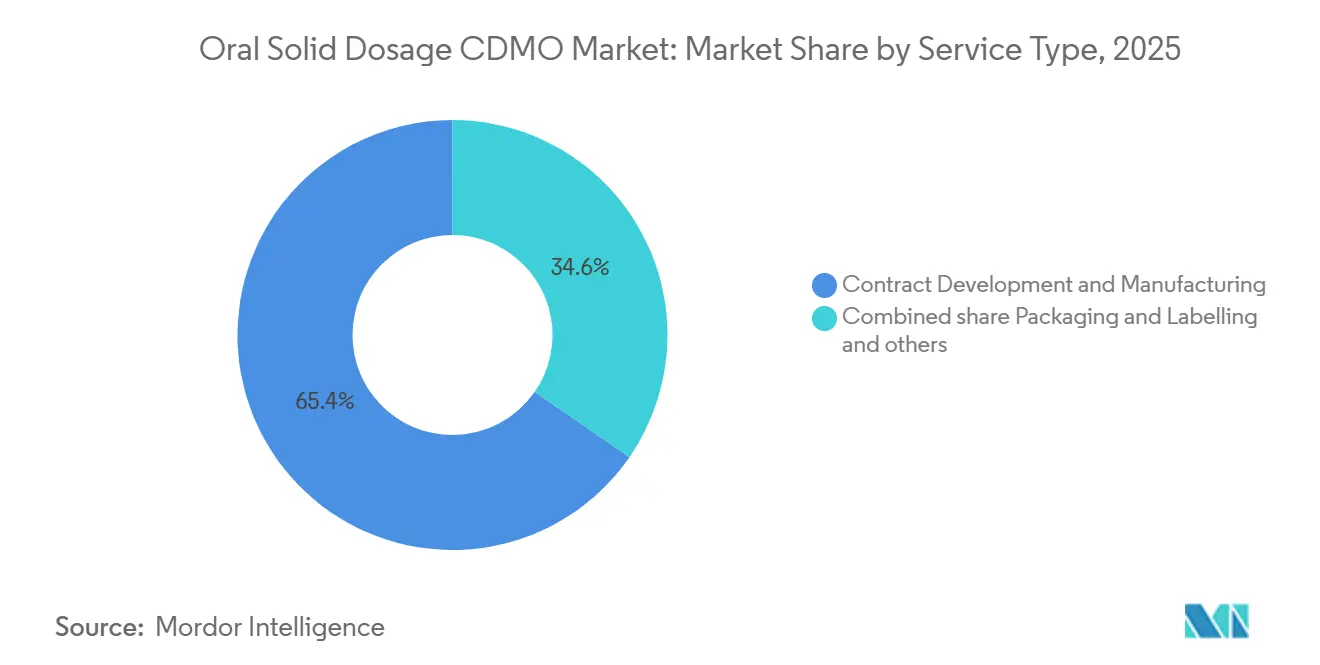

- Nach Servicetyp erfasste Auftragsentwicklung und -herstellung im Jahr 2025 65,38 % der Marktgröße des Oral Solid Dosage CDMO und wächst bis 2031 mit einer CAGR von 6,90 %.

- Nach Endnutzer kontrollierten große Pharma- und Biotechunternehmen im Jahr 2025 58,38 % des Umsatzes; mittelgroße und kleine Auftraggeber verzeichnen mit einer CAGR von 6,58 % bis 2031 die schnellste Expansion.

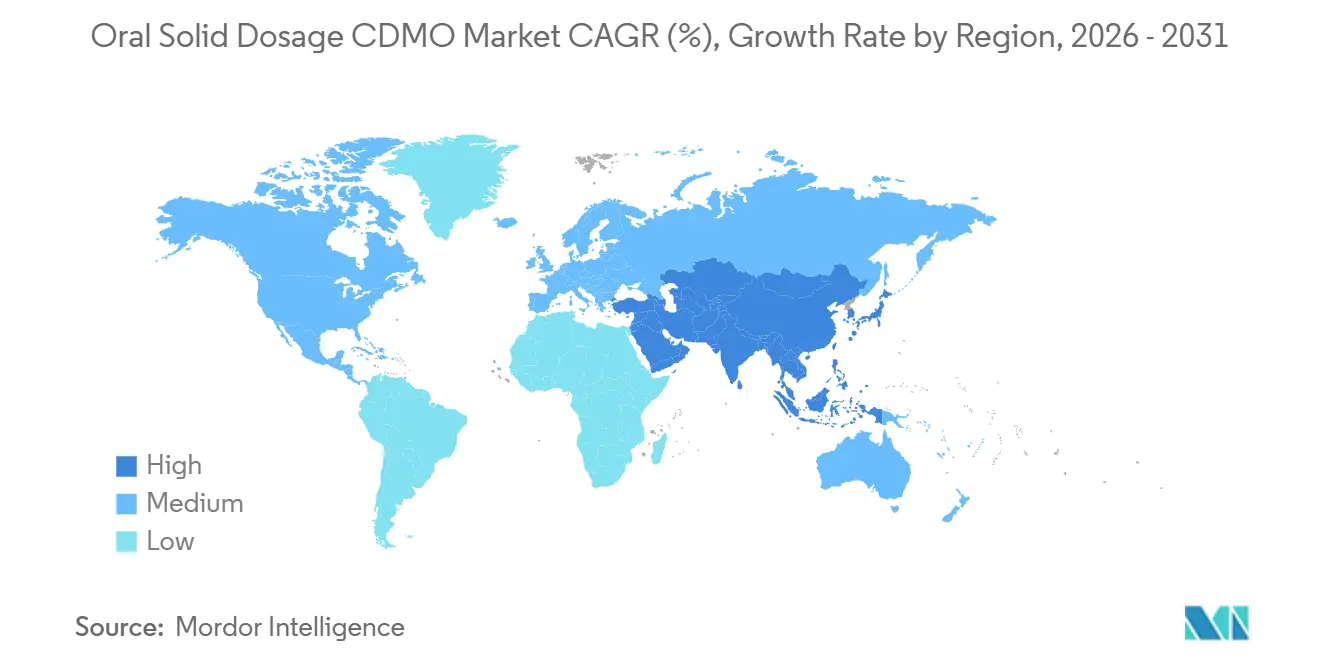

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 44,25 % an der Marktgröße des Oral Solid Dosage CDMO, während Asien-Pazifik mit einer CAGR von 8,48 % bis 2031 die am schnellsten wachsende Region ist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse des Oral Solid Dosage CDMO-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigung der Auslagerung für die Entwicklung und Herstellung von OSD-Arzneimitteln | +1.8% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Schlecht lösliche kleine Moleküle treiben Schlüsseltechnologien voran | +1.5% | Globale Technologiezentren | Langfristig (≥ 4 Jahre) |

| Steigende HPAPI- und zytotoxische orale Therapien erfordern Hochpotenz-OSD-Kapazitäten | +1.2% | Europa, Nordamerika, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Regulatorische Unterstützung und Einführung der kontinuierlichen Herstellung für OSD | +0.9% | Nordamerika, Europa, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Nitrosamin-Sanierung und NDSRIs fördern Neuformulierungen und Analyseprogramme | +0.6% | Global | Kurzfristig (≤ 2 Jahre) |

| 505(b)(2)-Lebenszyklus-Neuformulierungen erweitern das adressierbare Arbeitsvolumen für CDMOs | +0.7% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung der Auslagerung für die Entwicklung und Herstellung von OSD-Arzneimitteln

Die Kapitalallokation hat sich entschieden in Richtung Molekülpipelines verschoben, wobei große Pharmaauftraggeber in den Jahren 2024–2025 mehr als 50 Milliarden USD von Sachanlagen umgeleitet haben. Hochkarätige Verpflichtungen – Eli Lilly (27 Milliarden USD) und Novartis (23 Milliarden USD) – signalisieren, dass interne Kapazitäten für orale feste Darreichungsformen keine überzeugenden Renditen mehr erzielen. Große Auftraggeber, die mit Patentabläufen konfrontiert sind, leiten Altmarken an CDMOs um, während virtuelle Biotechunternehmen ohne eigene Produktionskapazitäten im Jahr 2025 38 % der FDA-NDAs ausmachten [1]US-amerikanische Behörde für Lebens- und Arzneimittel, „Zulassungen neuer Arzneimittel 2024”, FDA, fda.gov Treiber. Auftragnehmer, die integrierte Dienstleistungen von der Formulierung bis zur kommerziellen Produktion anbieten, gewinnen einen überproportionalen Anteil, da Einzelquellen-Modelle kostspielige Übergaben eliminieren.

Schlecht lösliche kleine Moleküle treiben Schlüsseltechnologien voran

Mehr als 70 % der Pipeline-Kandidaten weisen eine schlechte Löslichkeit auf, was den raschen Einsatz von Sprühtrocknung und Schmelzextrusion motiviert. Die kommerziellen Installationen von Sprühtrocknungs-Dispersionsanlagen haben sich in den Jahren 2024–2025 verdreifacht [2]S. Kumar et al., „Amorphe feste Dispersionen: Eine Strategie zur Verbesserung der oralen Bioverfügbarkeit”, AAPS PharmSciTech, aaps.org. Die Kapitalintensität bleibt eine Hürde; einzelne Trockner kosten 3–5 Millionen USD, was strukturelle Vorteile für etablierte Anbieter schafft. Die im Jahr 2024 herausgegebene FDA-Entwurfsrichtlinie klärte die Erwartungen an die Rekristallisationsstabilität und beeinflusste die CDMO-Auswahl durch Auftraggeber, die Zulassungszeitpläne absichern wollen.

Steigende HPAPI- und zytotoxische orale Therapien erfordern Hochpotenz-OSD-Kapazitäten

Hochpotente Moleküle repräsentieren mittlerweile 35 % der Onkologie-Pipelines, doch nur 18 CDMOs betreiben OEB-5-Anlagen, was die Projektvorlaufzeiten auf 24 Monate verlängert. Pfizer CentreOnes 120-Millionen-USD-Eindämmungsanlage in Freiburg, die 2024 in Betrieb genommen wurde, war innerhalb von sechs Monaten vollständig ausgebucht. Die im selben Jahr veröffentlichten ISPE-Leitlinien erhöhten die technischen Standards und steigerten die Ausbaukosten um 40 % [3]Internationale Gesellschaft für pharmazeutisches Engineering, „Eindämmungsstrategien für hochpotente Wirkstoffe”, ISPE, ispe.org.

Regulatorische Unterstützung und Einführung der kontinuierlichen Herstellung für OSD

Das Emerging Technology Program der FDA genehmigte zwischen 2024 und 2025 12 kontinuierliche Linien und verkürzte die Zykluszeiten von Wochen auf Tage. Vertex erzielte nach der FDA-Genehmigung im Jahr 2024 Kosteneinsparungen von 30 % bei seiner Zystische-Fibrose-Tablette. Die EMA erteilte 2025 ihre erste Genehmigung für die kontinuierliche Herstellung, was eine Konvergenz signalisiert, die das Einführungsrisiko senkt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sich entwickelnde Compliance-Belastung (Nitrosamine, elementare Verunreinigungen) erhöht Kosten und Zeit | -0.8% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Preisdruck und Beschaffungskonsolidierung komprimieren Margen | -1.1% | Global | Mittelfristig (2–4 Jahre) |

| Talentlücken in der Eindämmungs- und Prozesstechnik verlangsamen die HP-OSD-Skalierung | -0.5% | Asien-Pazifik und Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Engpässe bei spezialisierten Kapazitäten verlängern Vorlaufzeiten | -0.7% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sich entwickelnde Compliance-Belastung erhöht Kosten und Zeit

Die ICH-Q3D-Grenzwerte für elementare Verunreinigungen sowie Nitrosamin-Tests erhöhten die Compliance-Kosten pro Produkt im Jahr 2025 um durchschnittlich 1,2 Millionen USD. CDMOs ohne interne LC-MS lagern Analysen jetzt zu Kosten von 5.000–15.000 USD pro Probe aus, was die Margen im Generika-Bereich erodiert.

Preisdruck und Beschaffungskonsolidierung komprimieren Margen

Die zehn größten Pharmaunternehmen haben ihre CDMO-Listen in den Jahren 2024–2025 erheblich gekürzt und Preisnachlässe erzwungen, die die Bruttomargen führender Auftragnehmer gesenkt haben. So sank beispielsweise Catalents Marge im Bereich oraler Technologien von 28 % auf 24 %. Verlängerte Zahlungsziele belasten das Betriebskapital zusätzlich.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Darreichungsform: Kapseln gewinnen durch Schluckbarkeit und Eignung für Hochpotenz

Tabletten hielten im Jahr 2025 einen Marktanteil von 33,6 %, doch für Kapseln wird bis 2031 eine CAGR von 7,23 % prognostiziert, was den Vorsprung von Tabletten mit 5,8 % übertrifft. Hartgelatine- und HPMC-Kapseln reduzieren die Staubentwicklung und sind daher für OEB-4-5-Verbindungen bevorzugt. Kapselformate wurden 2024 in 42 % der 505(b)(2)-Zulassungen spezifiziert, da sie lipidbasierte oder sprühgetrocknete Dispersionen besser aufnehmen können. Patientenstudien zeigen, dass 68 % Kapseln wegen der leichteren Einnahme bevorzugen.

Lonza erweiterte 2024 die Kapselbefüllung in Portsmouth und fügte 2 Milliarden Einheiten jährlicher Kapazität hinzu, die auf hochpotente Onkologieprodukte ausgerichtet sind. Während Sofortfreisetzungstabletten für standardisierte Generika weiterhin etabliert sind, erschließen modifizierte Freisetzungstabletten durch polymerbeschichtete Matrices, die eine einmal tägliche Dosierung ermöglichen, inkrementellen Mehrwert.

Nach Freisetzungsmechanismus: Modifizierte Freisetzung erschließt Lebenszyklus-Erweiterungen

Sofortfreisetzungsformate erzielten im Jahr 2025 55,23 % des Umsatzes, doch kontrollierte/modifizierte Freisetzungsvarianten werden bis 2031 voraussichtlich mit einer CAGR von 8,85 % wachsen. Die einmal tägliche Dosierung steigert die Therapietreue auf 78 % gegenüber 62 % bei zweimal täglichen Regimen. Der Anteil der verzögerten Freisetzung erreichte 2025 einen nennenswerten Anteil, unterstützt durch enterische Beschichtungen zum Magenschutz. GLP-1-Agonisten, die in orale modifizierte Freisetzungsversionen umformuliert wurden, erweitern den Anwendungsbereich schluckbarer Peptide; Novo Nordisks verbessertes orales Semaglutid, das 2024 eingeführt wurde, demonstrierte die Machbarkeit dieses Ansatzes. CDMOs mit In-silico-Auflösungsmodellierung und IVIVC-Expertise beschleunigen die Einreichungsbereitschaft und stärken die Nachfrage nach integrierten Dienstleistungen.

Nach Servicetyp: Integrierte CDMO-Modelle gewinnen Marktanteile

Auftragsentwicklung und -herstellung generierte 65,38 % des Umsatzes im Jahr 2025 und wird bis 2031 mit einer CAGR von 6,90 % wachsen. Eine Umfrage aus dem Jahr 2024 zeigte, dass 42 % der Technologietransfers zwischen separaten Organisationen Verzögerungen von sechs Monaten erlitten, was Auftraggeber dazu veranlasst, Einzelquellen-Partner zu bevorzugen. Serialisierungsvorschriften wie DSCSA treiben die Auslagerung von Verpackung und Etikettierung voran, die 2025 einen nennenswerten Anteil hielt. Thermo Fishers Patheon-Einheit, die 40 Standorte umfasst, erfasste 2025 einen kleineren Anteil am globalen Marktanteil des Oral Solid Dosage CDMO.

Nach Endnutzer: Mittelgroße Pharmaunternehmen treiben das Auslagerungswachstum voran

Große Pharma-/Biotechunternehmen lieferten 58,38 % des Umsatzes im Jahr 2025, doch mittelgroße und aufstrebende Auftraggeber verzeichnen mit einer CAGR von 6,58 % eine schnellere Expansion. Venture-finanzierte Unternehmen, die die Herstellung auslagerten, erreichten klinische Meilensteine 30 % schneller als Wettbewerber, die interne Kapazitäten aufbauten. Alcamis auf Biotechunternehmen ausgerichtetes Modell, das 2024 eingeführt wurde, gewann innerhalb eines Jahres 15 neue Kunden. Die Listenkonsolidierung bei großen Auftraggebern drückt die Stückpreise, eröffnet jedoch Chancen für Nischen-CDMOs, die auf flexible Chargengrößen spezialisiert sind.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 44,25 % des Marktanteils des Oral Solid Dosage CDMO, gestützt durch die Nähe zum FDA-Hauptsitz und die Unterstützung des Emerging Technology Program für 12 Plattformen zur kontinuierlichen Herstellung zwischen 2024 und 2025. Der regionale Umsatz wird bis 2031 voraussichtlich wachsen, da Auftraggeber Lieferketten priorisieren, die die Prüfungskomplexität reduzieren und eine schnelle regulatorische Einbindung ermöglichen; eine Umfrage aus dem Jahr 2024 zeigte, dass 72 % der US-amerikanischen Unternehmen inländische Auftragnehmer trotz 15–25 % höherer Kosten gegenüber asiatischen Optionen bevorzugen. Thermo Fishers 180-Millionen-USD-Aufrüstung in Greenville fügte im Januar 2025 drei kontinuierliche Linien hinzu, die auf Biotechkunden abzielen, die flexible Chargen und schnelle Durchlaufzeiten benötigen. Kanada und Mexiko hielten gemeinsam einen nennenswerten Anteil am regionalen Umsatz im Jahr 2025; PCI Pharma Services' 75-Millionen-USD-Werk in Monterrey veranschaulicht Mexikos Attraktivität für Nearshoring unter den USMCA-Handelsregeln. Hohe inländische Arbeitskosten, die 40–60 % über dem Asien-Pazifik-Niveau liegen, verlagern weiterhin Standardtablettenarbeit ins Ausland, während hochwertige Projekte zur kontinuierlichen Herstellung und Hochpotenz lokal verbleiben.

Asien-Pazifik wird voraussichtlich mit einer CAGR von 8,48 % wachsen, der schnellsten aller Regionen des Oral Solid Dosage CDMO-Marktes, angetrieben durch umfangreiche Investitionen in China und Indien. Indiens Produktionsgebundenes Anreizprogramm förderte in den Jahren 2024–2025 Ausgaben von 4,2 Milliarden USD; Granules Indias 220-Millionen-USD-Erweiterung in Gagillapur, die im Dezember 2024 von der FDA genehmigt wurde, fügte Kapazitäten zur kontinuierlichen Herstellung hinzu, die auf US-amerikanische Biotechkunden ausgerichtet sind. Chinas Sektor wuchs 2024 um 22 %, da Akteure wie WuXi AppTec ein Werk für orale feste Darreichungsformen in Wuxi mit einer Kapazität von 5 Milliarden Tabletten für die inländische und Exportversorgung erwarben. Japans regionaler Umsatz im Jahr 2025 sieht sich durch alternde Anlagen mit Gegenwind konfrontiert, während Südkorea vom 310-Millionen-USD-Kauf einer Tablettenanlage durch Samsung Biologics im Jahr 2024 profitierte. Australien hielt einen bescheidenen Anteil, doch die jüngste Angleichung der TGA an ICH-Regeln zieht die klinische Produktion von Auftraggebern aus der nördlichen Hemisphäre an. Obwohl die Arbeitskosten 50–70 % unter denen in Nordamerika und Europa liegen, begrenzen längere Inspektionsvorlaufzeiten die Durchdringung in den Segmenten für kontrollierte Substanzen und zytotoxische Produkte.

Europa trug im Jahr 2025 erheblich zur Marktgröße des Oral Solid Dosage CDMO bei, verankert durch Deutschland und die Schweiz, die zusammen die Mehrheit der OEB-5-Anlagen der Welt beherbergen. Die Energiepreise in Europa stiegen 2024 über das Niveau vor 2022, was die Verlagerung von Niedrigmargenarbeit an günstigere Standorte begünstigte. Deutschland hielt 2025 einen nennenswerten Anteil am europäischen Umsatz nach Siegfrieds 85-Millionen-USD-Extrusionserweiterung in Minden für schlecht lösliche Moleküle. Das Vereinigte Königreich hat die MHRA-Genehmigungsfristen für CDMO-Produkte von 15 auf 11 Monate verkürzt, was seine Attraktivität für schnelle Markteinführungen steigert. Frankreich, Italien und Spanien hielten gemeinsam einen nennenswerten Anteil, hervorgehoben durch Recipharms 300-Millionen-USD-Vertrag mit Novo Nordisk für orale Semaglutid-Tabletten, der im September 2024 unterzeichnet wurde. Der Umsatzanteil des Nahen Ostens und Afrikas im Jahr 2025 wird durch Saudi-Arabiens 1,3-Milliarden-USD-Lokalisierungsanreize gestützt, während Südamerikas Anteil Brasiliens Schritt widerspiegelt, die CDMO-Genehmigungszyklen 2024 von 18 auf 12 Monate zu verkürzen, was US-amerikanische Auftraggeber zum Nearshoring der lateinamerikanischen Versorgung veranlasst.

Wettbewerbslandschaft

Die fünf größten Auftragnehmer – Catalent, Thermo Fisher, Lonza, Recipharm und Piramal – kontrollierten gemeinsam einen erheblichen Umsatzanteil, was eine moderate Konzentration unterstreicht. Novo Holdings' 16,5-Milliarden-USD-Akquisition von Catalent im Jahr 2024 war die größte Transaktion des Sektors und signalisierte einen vertikalen Integrationsschritt zur Sicherung von GLP-1-Kapazitäten. Technologiedifferenzierung bestimmt die Preisgestaltung: CDMOs mit kontinuierlichen Herstellungslinien erzielten Aufschläge von 28 %, während solche mit OEB-5-Anlagen 35 % verlangten. Lonza meldete 2024 12 Kapselbefüllungspatente an, und CordenPharma reichte acht Patente für die kontinuierliche Granulierung ein, was auf aktive IP-Strategien hinweist. Compliance-Nachweise bleiben ein entscheidender Faktor; Auftragnehmer mit drei Jahren ohne Form-483-Beobachtungen gewinnen Aufträge selbst zu höheren Stückkosten. Kapazitätsengpässe bei spezialisierten Geräten schaffen temporäre Wettbewerbsvorteile für frühe Investoren und ermöglichen die Beibehaltung von Premiummargen trotz zunehmendem Preisdruck bei Standardtablettenarbeit.

Marktführer im Oral Solid Dosage CDMO-Bereich

Catalent

Thermo Fisher Scientific

Lonza

Recipharm

Piramal Pharma Solutions

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Halo Pharma gab bekannt, als eigenständiges CDMO für Arzneimittelprodukte zu operieren und gleichzeitig bis H2 2026 ein Sterilitätsgeschäft zu starten. Halo wird weiterhin orale feste Darreichungsformen, Flüssigkeiten und Halbfeste von beiden Halo-Standorten anbieten.

- August 2025: Piramal Pharma Solutions eröffnete eine dedizierte OSD-Suite in Sellersville, Pennsylvania.

- Februar 2025: Ardena erwarb eine Catalent-Anlage, um die Kapazitäten für die späte Phase der oralen Formulierung zu stärken.

Umfang des globalen Oral Solid Dosage CDMO-Marktberichts

Gemäß dem Umfang des Berichts ist ein Oral Solid Dosage (OSD) CDMO ein spezialisierter Auftragspartner, der End-to-End-Entwicklungs- und Herstellungsdienstleistungen für Arzneimittel in fester Form anbietet, wie Tabletten, Kapseln, Pulver und Granulate. Diese Organisationen unterstützen Pharma- und Biotechunternehmen durch wissenschaftliche Expertise in der Formulierungsentwicklung, analytischen Prüfung und kommerziellen Produktion und helfen dabei, ein Arzneimittelmolekül von der ersten Entdeckung bis zur Markteinführung zu begleiten.

Der Oral Solid Dosage (OSD) CDMO-Markt ist nach Darreichungsform, Freisetzungsmechanismus, Servicetyp, Endnutzern und Geografie segmentiert. Nach Darreichungsform wird der Markt in Tabletten, Kapseln, Pulver und andere (Lutschtabletten, Gummis usw.) unterteilt. Nach Freisetzungsmechanismus wird der Markt in Sofortfreisetzung, verzögerte Freisetzung und kontrollierte/modifizierte Freisetzung unterteilt. Nach Servicetyp ist er in Auftragsentwicklung und -herstellung, Verpackung & Etikettierung und andere (Regulatorische Angelegenheiten, Logistik usw.) segmentiert. Nach Endnutzern umfasst die Segmentierung große Pharma-/Biotechunternehmen sowie mittelgroße und kleine Pharma-/Biotechunternehmen. Geografisch ist der Markt in Nordamerika, Europa, die Asien-Pazifik-Region, den Nahen Osten & Afrika und Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Tabletten |

| Kapseln |

| Pulver |

| Andere (Lutschtabletten, Gummis usw.) |

| Sofortfreisetzung |

| Verzögerte Freisetzung |

| Kontrollierte/modifizierte Freisetzung |

| Auftragsentwicklung und -herstellung |

| Verpackung und Etikettierung |

| Andere (Regulatorische Angelegenheiten, Logistik usw.) |

| Große Pharma-/Biotechunternehmen |

| Mittelgroße und kleine Pharma-/Biotechunternehmen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Darreichungsform | Tabletten | |

| Kapseln | ||

| Pulver | ||

| Andere (Lutschtabletten, Gummis usw.) | ||

| Nach Freisetzungsmechanismus | Sofortfreisetzung | |

| Verzögerte Freisetzung | ||

| Kontrollierte/modifizierte Freisetzung | ||

| Nach Servicetyp | Auftragsentwicklung und -herstellung | |

| Verpackung und Etikettierung | ||

| Andere (Regulatorische Angelegenheiten, Logistik usw.) | ||

| Nach Endnutzer | Große Pharma-/Biotechunternehmen | |

| Mittelgroße und kleine Pharma-/Biotechunternehmen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Oral Solid Dosage CDMO-Markt im Jahr 2026 und welches Wachstum wird erwartet?

Der Markt wird auf 42,38 Milliarden USD im Jahr 2026 geschätzt und soll bis 2031 einen Wert von 57,18 Milliarden USD erreichen, mit einer CAGR von 6,17 %.

Welche Darreichungsform wächst am schnellsten bei Oral Solid Dosage CDMO-Verträgen?

Kapseln verzeichnen das schnellste Wachstum mit einer prognostizierten CAGR von 7,23 % bis 2031, angetrieben durch Vorteile bei der Einnahme und Eignung für hochpotente Wirkstoffe

Warum setzen Auftraggeber auf die kontinuierliche Herstellung für orale feste Darreichungsformen?

Die kontinuierliche Herstellung verkürzt die Zykluszeiten von Wochen auf 24–48 Stunden, ermöglicht Echtzeit-Freigabeprüfungen und genießt regulatorische Unterstützung, was sie für Kosten- und Geschwindigkeitsvorteile attraktiv macht.

Was ist die größte regulatorische Herausforderung für CDMOs heute?

Die Einhaltung der Nitrosamin- und Elementarverunreinigungsrichtlinien erhöht die Kosten um 0,5–2 Millionen USD pro Produkt und erfordert fortschrittliche LC-MS-Analytik, was Auftragnehmer ohne interne Kapazitäten belastet.

Welche Region ist das am schnellsten wachsende Zentrum für Oral Solid Dosage CDMO-Kapazitäten?

Asien-Pazifik führt mit einer CAGR von 8,48 % bis 2031, katalysiert durch Indiens Produktionsgebundenes Anreizprogramm und laufende Kapazitätserweiterungen in China.

Seite zuletzt aktualisiert am: