Marktgröße und Marktanteil für strahlungsgehärtete Elektronik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.94 Milliarden US-Dollar |

| Marktgröße (2031) | 2.33 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.73% CAGR |

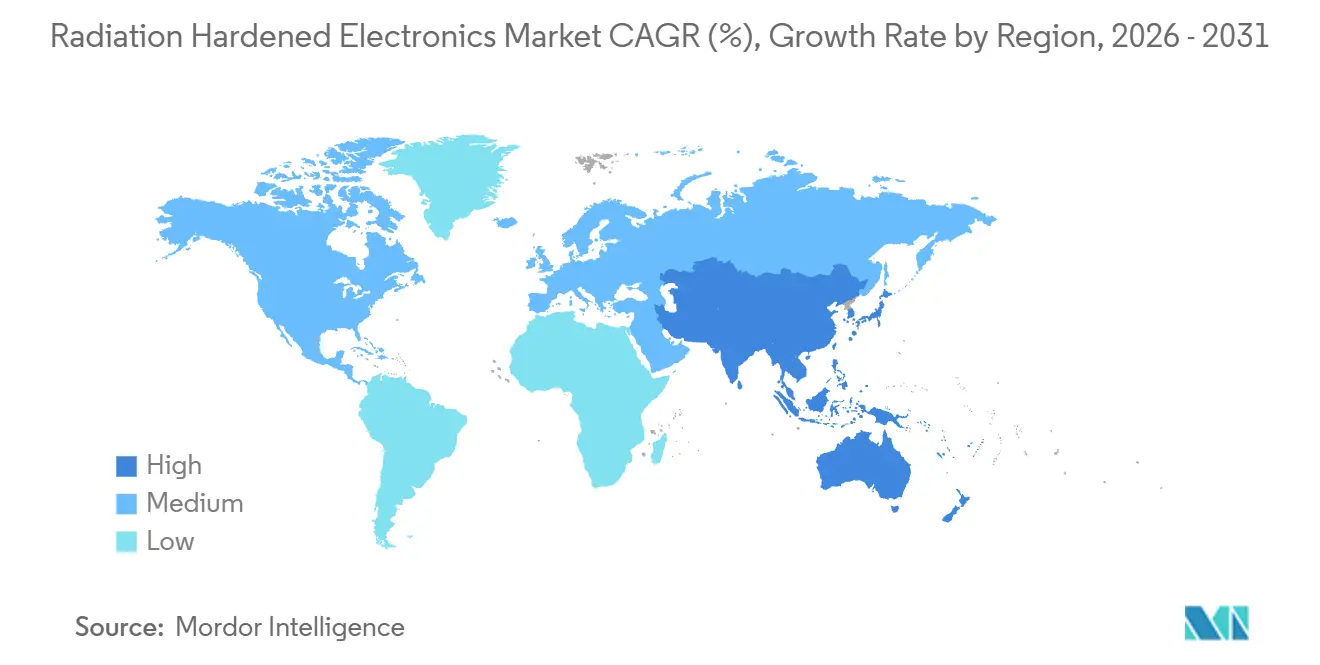

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

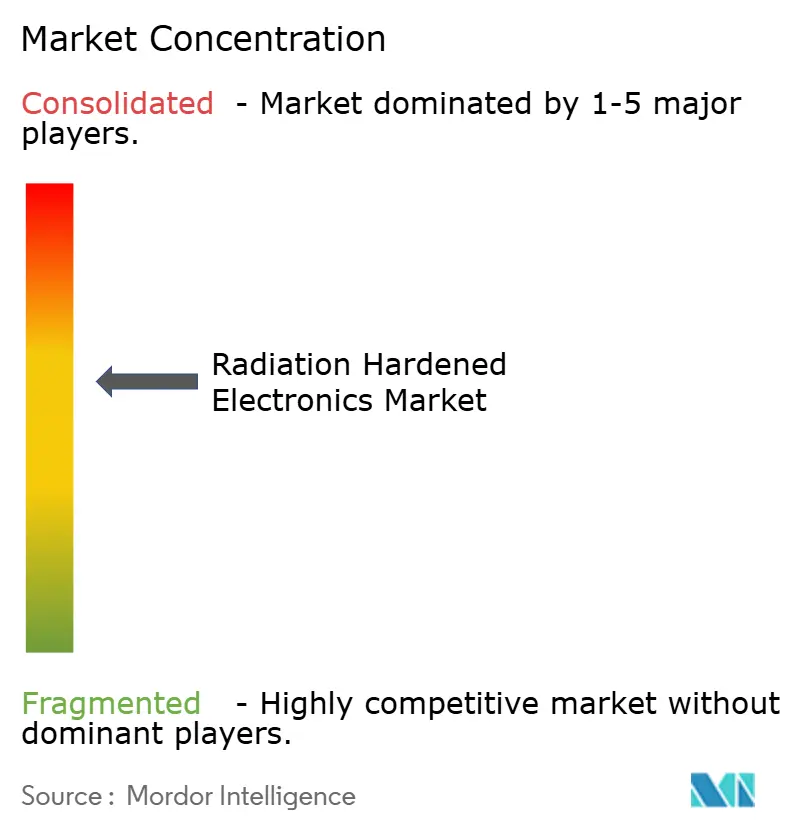

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für strahlungsgehärtete Elektronik von Mordor Intelligence

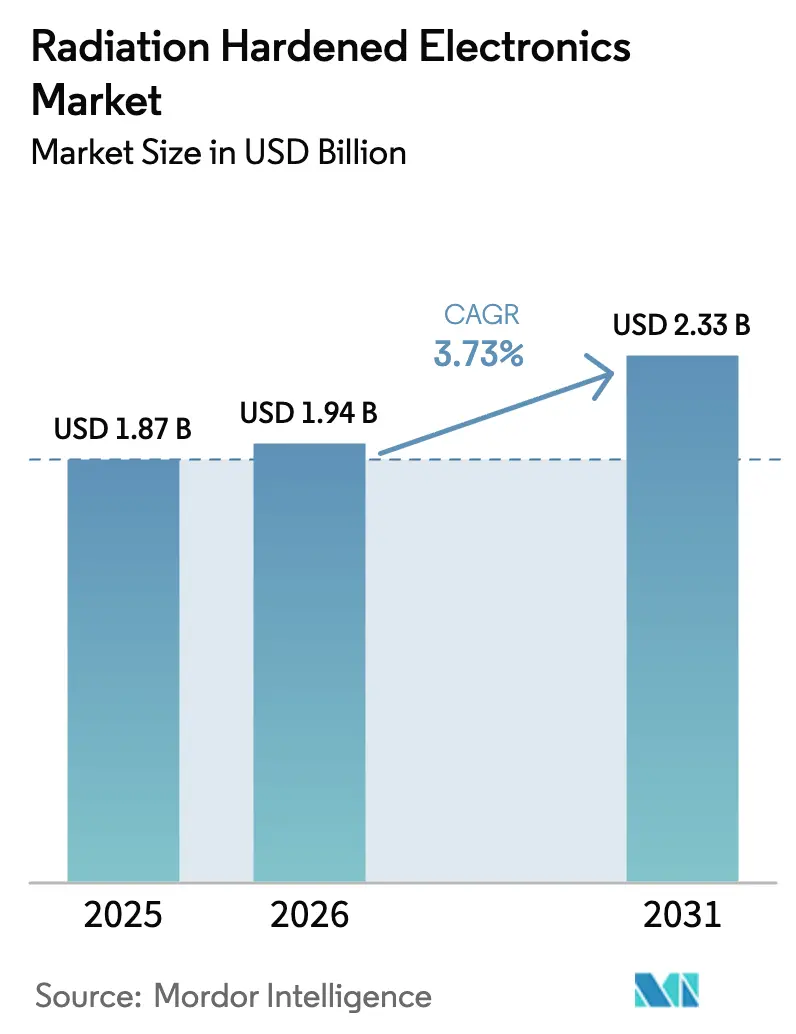

Die Marktgröße für strahlungsgehärtete Elektronik wurde im Jahr 2025 auf 1,87 Mrd. USD geschätzt und soll von 1,94 Mrd. USD im Jahr 2026 auf 2,33 Mrd. USD bis 2031 wachsen, bei einem CAGR von 3,73 % während des Prognosezeitraums (2026–2031).

Die Nachfrage kommt weiterhin aus drei strukturellen Quellen: Mega-Konstellationen im niedrigen Erdorbit, die Modernisierung von NATO-Luftfahrt- und Raketenplattformen sowie die Welle neuer Kernreaktoren in Asien und dem Nahen Osten. Produktlebenszyklen sind lang, da jedes Bauteil mehrjährige Qualifizierungsprozesse durchlaufen muss, dennoch erweitern Lieferanten weiterhin die Kapazitäten für feldprogrammierbare Gate-Arrays, Galliumnitrid-Leistungsbauelemente und Mixed-Signal-Frontends, die 100 Kilorad oder mehr tolerieren können. Die Programmfinanzierung durch die United States Space Force, die Europäische Weltraumorganisation und asiatische Kernkraftwerke sichert stabile Stückzahlen, während Exportkontrollvorschriften und eingeschränkter Foundry-Zugang das Wachstumspotenzial begrenzen.

Wesentliche Erkenntnisse des Berichts

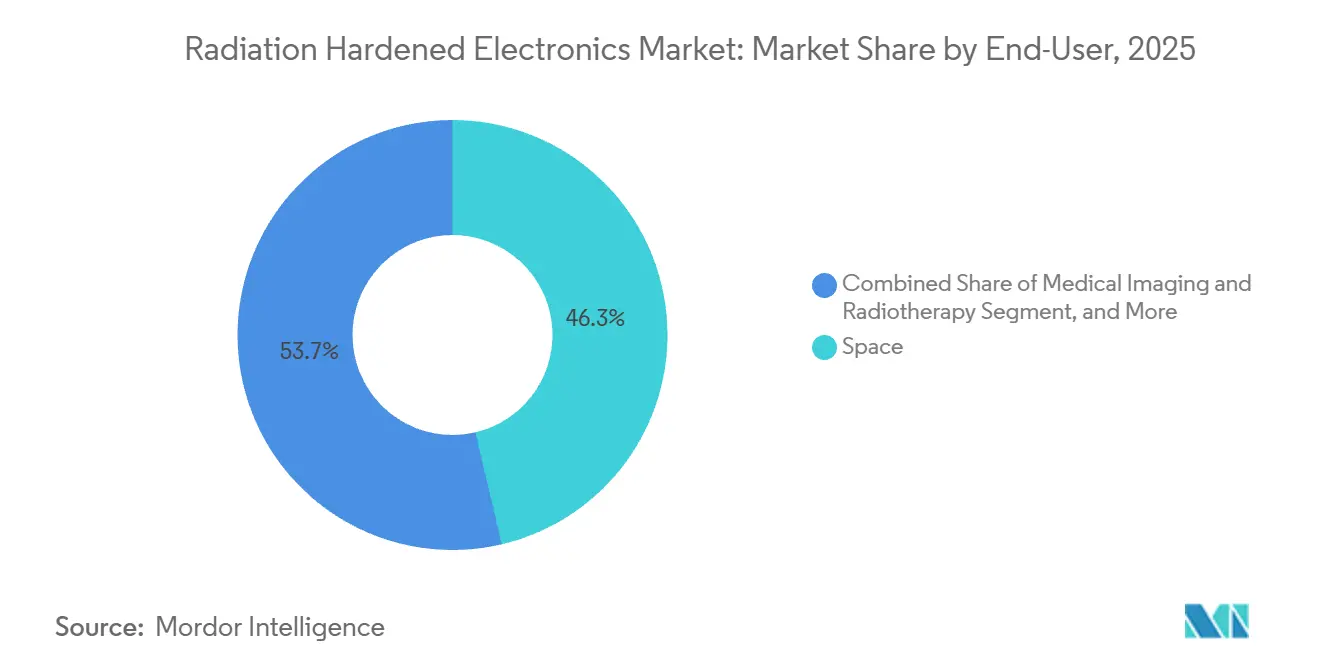

- Nach Endnutzer hielten Raumfahrtanwendungen im Jahr 2025 einen Umsatzanteil von 46,32 %, während Hochaltitude-Drohnenplattformen mit einem CAGR von 4,11 % bis 2031 zulegen.

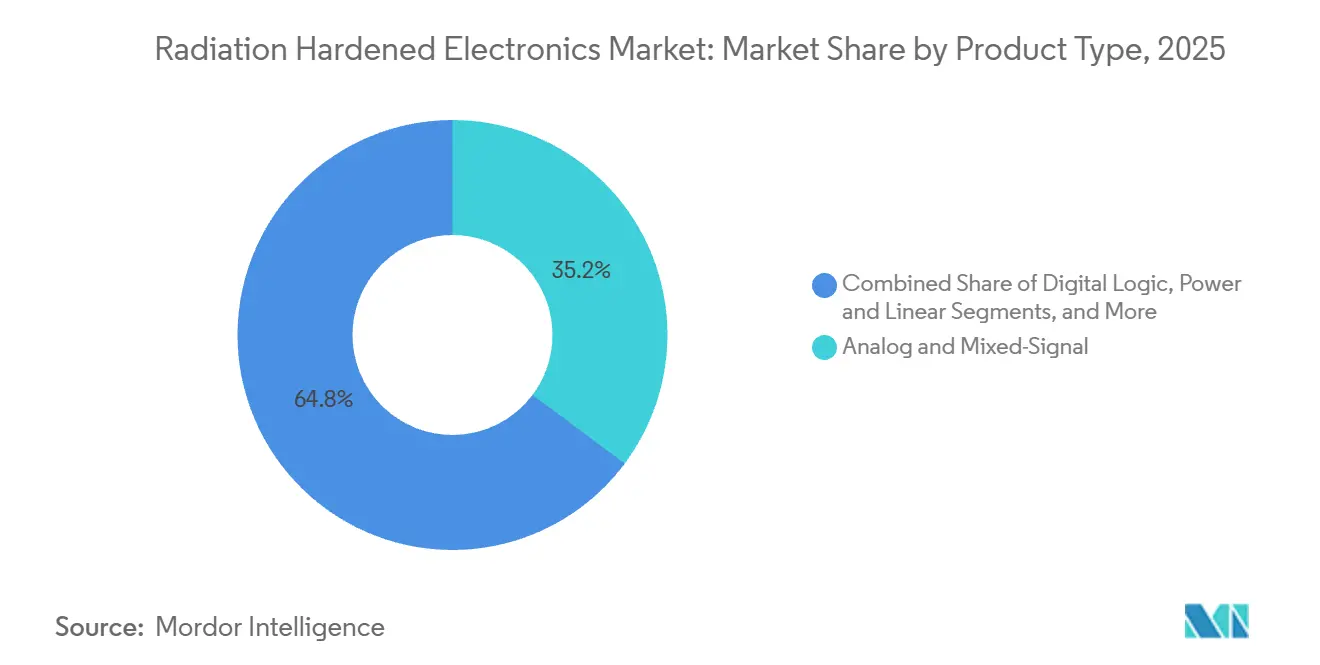

- Nach Komponente erfassten Analog- und Mixed-Signal-ICs im Jahr 2025 einen Marktanteil von 35,21 % am Markt für strahlungsgehärtete Elektronik, und feldprogrammierbare Gate-Arrays stellen die am schnellsten wachsende Komponentenlinie dar, die bis 2031 um 4,41 % pro Jahr expandiert.

- Nach Fertigungstechnik entfielen strahlungshärtende Designlösungen im Jahr 2025 auf 52,43 % des Umsatzes und sollen jährlich um 4,12 % steigen, womit sie strahlungshärtende Prozessknoten übertreffen, die bei 150 Nanometern verharren.

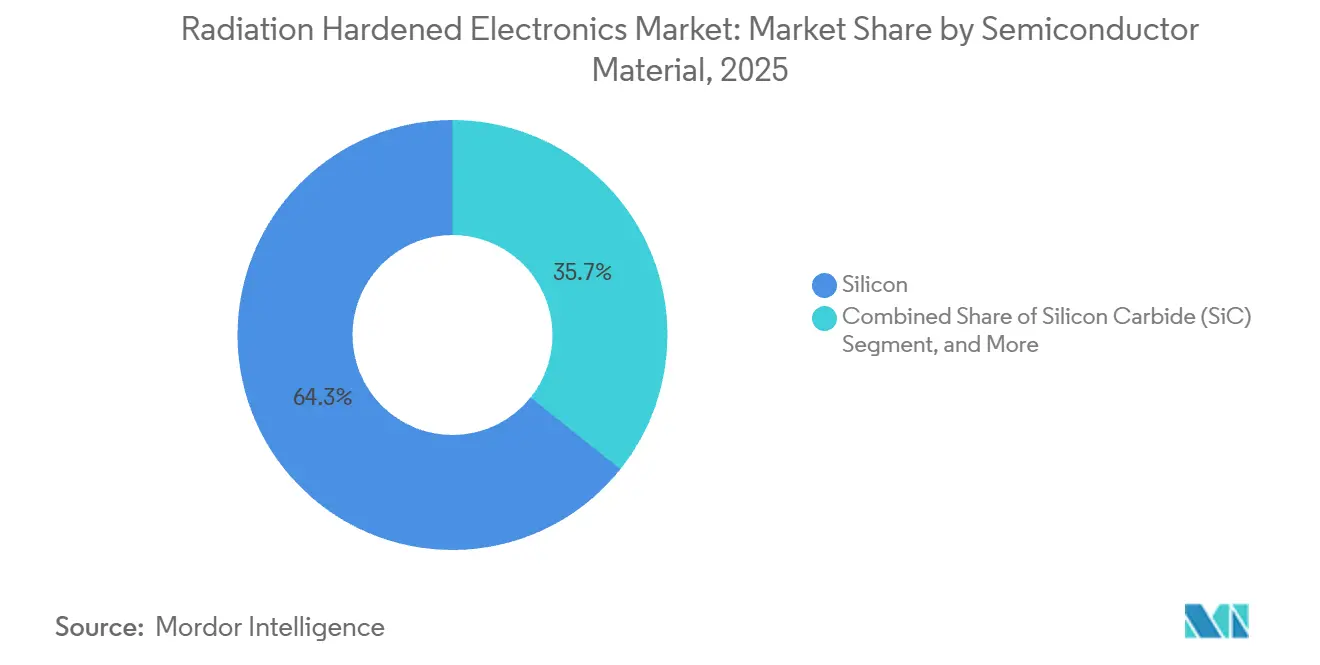

- Nach Halbleitermaterial behielt Silizium im Jahr 2025 einen Umsatzanteil von 64,27 %, während Galliumnitrid-Bauelemente für Leistungsverarbeitungseinheiten jährlich um 4,51 % bis 2031 wachsen.

- Nach Strahlungstyp trug der Schutz vor totaler ionisierender Dosis im Jahr 2025 mit 48,33 % bei, doch die Minderung von Einzelereigniseffekten führt das Wachstum mit 5,13 % bis 2031 an.

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Umsatzanteil von 41,63 %, während der asiatisch-pazifische Raum im Prognosezeitraum den schnellsten CAGR von 4,99 % verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für strahlungsgehärtete Elektronik

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Anstieg von LEO- und Tiefraum-Satellitenkonstellation | +1.2% | Global, Schwerpunkt in Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Modernisierung strategischer und taktischer Verteidigungselektronik in der NATO-Region | +0.9% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Schwung beim Neubau von Kernkraftwerken in Asien und dem Nahen Osten | +0.6% | Asiatisch-pazifischer Raum und Naher Osten, Ausstrahlungseffekte auf Europa | Langfristig (≥ 4 Jahre) |

| Anforderungen an die Widerstandsfähigkeit von Elektronik in Hochaltitude-UAVs und Überschallflugzeugen | +0.4% | Global, frühe Einführung in Nordamerika und dem Nahen Osten | Mittelfristig (2–4 Jahre) |

| Vorgeschriebene Strahlungstoleranzstandards in der medizinischen Bildgebung | +0.3% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Schnelle Einführung von strahlungsgehärteten SiC- oder GaN-Leistungsbauelementen | +0.4% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg von LEO- und Tiefraum-Satellitenkonstellation

Aufträge für Tausende von Satelliten pro Betreiber haben die Einkaufsmuster im Markt für strahlungsgehärtete Elektronik verändert. Amazon verpflichtete sich bis 2026 zu 10 Mrd. USD für Project Kuiper, während OneWeb seine erste Konstellation im Jahr 2024 fertigstellte und ein zweites Cluster mit Laser-Intersatelliten-Links genehmigt hat, die 10-Gigabit-pro-Sekunde-Transceiver mit Einzelereignis-Latch-up-Immunität erfordern. Die Nutzlasten der zweiten Generation von ESAs Galileo sind für 15 Jahre im Orbit ausgelegt und erfordern Oszillatoren, die für 15 Jahre Strahlungsexposition gehärtet sind. Tiefraumprojekte stellen extreme Anforderungen; NASAs Europa Clipper trägt Elektronik, die für 2,9 Megarad verifiziert wurde, was die meisten kommerziellen Bauteile ausschließt.[1]NASA-Kommunikationsbüro, "Europa Clipper-Missionselektronik," nasa.gov Der doppelte Zug aus höherem Volumen und härterer Physik treibt Lieferanten dazu an, Stückkosten zu senken und gleichzeitig die Obergrenze der totalen ionisierenden Dosis anzuheben.

Modernisierung strategischer und taktischer Verteidigungselektronik in der NATO-Region

Verteidigungsministerien ersetzen Avionik aus den 1990er Jahren durch Bauteile, die nach heutigen Einzelereignis-Upset-Benchmarks bewertet sind. Das Vereinigte Königreich stellte 24 Mrd. GBP bereit, um Tornado- und Typhoon-Missionscomputer zu erneuern, und BAE Systems gewann 317 Mio. GBP für Galliumnitrid-Elektronikkampfsuiten für den Tempest-Kampfjet. Die United States Air Force stellt 28 Mrd. USD für die nächste Generation der Luftüberlegenheit bereit und schreibt autonome Flugcomputer vor, die nach MIL-STD-883 Klasse S qualifiziert sind. Lockheed Martins Hyperschallprojekte tragen strahlungsgehärtete Trägheitssensoren, um Plasma-Blackouts zu überstehen, was zeigt, dass taktische Raketen sich an Raumfahrtstandards angleichen. Zusammen sichern diese Budgets eine mehrjährige Nachfrage nach Prozessoren, die über 100 Kilorad qualifiziert sind.

Schwung beim Neubau von Kernkraftwerken in Asien und dem Nahen Osten

Die Internationale Atomenergiebehörde prognostiziert, dass die globale Kernkraftkapazität bis 2030 auf 436 GWe steigen wird, wobei 68 % der neuen Reaktoren in Asien und dem Nahen Osten entstehen. China hat während 2024–2025 acht Hualong-One-Reaktoren in Betrieb genommen, von denen jeder Steuermodule benötigt, die 10^14 Neutronen pro cm² und 100 Kilorad über sechs Jahrzehnte überstehen. Indiens Kakrapar-3- und -4-Reaktoren beziehen strahlungsgehärtete Multiplexer im Rahmen der inländischen Selbstversorgungspolitik, während die Vereinigten Arabischen Emirate ihre vierte APR1400-Einheit mit Neutronenmonitoren auf Basis europäischer Raumfahrttechnologie abgeschlossen haben. Saudi-Arabiens geplante Flotte kleiner modularer Reaktoren wird ab 2028 neue Nachfrage erzeugen. Diese Programme führen direkt zu stetigen Aufträgen für Neutronenfluss-Sensoren, gammatolerante Prozessoren und gehärtete analoge Frontends.

Anforderungen an die Widerstandsfähigkeit von Elektronik in Hochaltitude-UAVs und Überschallflugzeugen

Der Betrieb oberhalb von 60.000 Fuß erhöht die Strahlungsdosis und die Einzelereignis-Upset-Raten um eine Größenordnung gegenüber dem Meeresspiegel. Airbus' Zephyr-HAPS-Plattform stellte 2025 mit 64 Tagen einen Ausdauerrekord auf, mit Flugsteuerungen, die für kosmische Strahlungsflüsse gehärtet sind. Die Vereinigten Staaten verfolgen Hyperschall-Gleitfahrzeuge, die mit Plasmascheiden wiedereintreten und strahlungsgehärtete Trägheitsmesseinheiten erfordern. Golfstaaten erproben Hochaltitude-Langstreckendrohnen für die Grenzsicherung und erweitern damit den adressierbaren Kundenkreis. Der Wandel von taktischen Flugzeugen zu stratosphärischen UAVs steigert daher die inkrementellen Stückzahlen für Lieferanten von strahlungsgehärteter Elektronik, die Luft- und Raumfahrtunternehmen beliefern.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Kosten für zuverlässigkeitsorientiertes Design und lange Qualifizierungszyklen | -0.7% | Global, ausgeprägt in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Eingeschränkte Foundry-Kapazität für RHBP-Knoten ≤ 90 nm | -0.5% | Global, konzentriert in Nordamerika und asiatisch-pazifischem Raum | Mittelfristig (2–4 Jahre) |

| Leistungskompromisse gegenüber COTS-Chips (Geschwindigkeit, Dichte) | -0.3% | Global, betrifft Radar- und Signalaufklärungsnutzlasten | Mittelfristig (2–4 Jahre) |

| ITAR/Exportkontroll-Lieferkettenengpässe | -0.3% | US-Exporte nach Europa, asiatisch-pazifischer Raum, Naher Osten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für zuverlässigkeitsorientiertes Design und lange Qualifizierungszyklen

Die nicht wiederkehrenden Entwicklungskosten für einen einzelnen Mixed-Signal-IC übersteigen häufig 5 Mio. USD, und die Qualifizierung kann 24–36 Monate dauern. MIL-STD-883-Tests erfordern mehrere Dosisraten und Temperaturen, während Schwerionen-Strahlzeit an ESAs RADEF oder den Zyklotrons der Texas A&M University bis zu 3.000 USD pro Stunde kosten kann, mit Wartezeiten von bis zu einem Jahr.[2]US-Verteidigungsministerium, "MIL-STD-883-Testmethoden," defense.gov ESAs destruktiver Analyseablauf treibt die Gesamtausgaben für komplexe Bauteile auf über 8 Mio. USD. Kleinere Satellitenfirmen wählen daher kommerzielle Chips mit Abschirmung und Software-Scrubbing und akzeptieren ein höheres Ausfallrisiko im Orbit im Austausch für 60 % niedrigere Kosten und ein Jahr kürzere Vorlaufzeit.

Eingeschränkte Foundry-Kapazität für RHBP-Knoten ≤ 90 nm

Nur eine Handvoll Fertigungsstätten betreibt Silizium-auf-Isolator-Prozesse, die auf die strahlungshärtende Prozessfertigung zugeschnitten sind. BAE Systems' Werk in Manassas ist die einzige nordamerikanische Linie, festgelegt auf 150-Millimeter-Wafer und 150-Nanometer-Geometrie mit etwa 12.000 Wafer-Starts pro Jahr. Tower Semiconductors israelische Anlage bietet 180-Nanometer-SOI-Kapazität, priorisiert jedoch Automobilverträge, was die Luft- und Raumfahrt mit 52-wöchigen Wartezeiten zurücklässt. Da kein kommerziell skalierbarer RHBP-Knoten unter 90 Nanometern in Sicht ist, verlassen sich Designer auf strahlungshärtende Design-Redundanz, die die Chipfläche um bis zu 80 % vergrößert und dennoch die LET-Schwellenwerte für Jupiter-Missionen nicht erfüllen kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endnutzer: Dominanz der Raumfahrt treibt Innovationsprioritäten

Raumfahrtplattformen repräsentierten im Jahr 2025 46,32 % des Umsatzes und unterstreichen, wie Mega-Konstellationen und Wissenschaftssonden den größten Anteil am Markt für strahlungsgehärtete Elektronik verbrauchen. Betreiber bestellten im Jahr 2025 mehr als 120.000 integrierte Schaltkreise, und ESAs Mondprogramme halten die Nachfrage stabil. Das Wachstum wird hinter dem Gesamtmarkt zurückbleiben, da Konstellationen im niedrigen Erdorbit zunehmend selektive Abschirmung mit kommerziellen Bauteilen einsetzen. Hochaltitude-UAV- und HAPS-Systeme bieten die schnellste Wachstumsspur mit einem CAGR von 4,11 %, da Airbus und US-Hauptauftragnehmer stratosphärische Drohnen validieren. Ihre Avionik muss kosmische Strahlung in 70.000 Fuß Höhe überstehen, weshalb jeder Flugcomputer dreifache modulare Redundanz und Fehlerkorrekturlogik integriert. Klassische Luft- und Raumfahrt- sowie Verteidigungsausrüstung – Kampfjets, Raketen und Marinekampfsysteme – beanspruchte etwa 28 % des Umsatzes, angeführt von NATO-Modernisierungsbudgets, die MIL-STD-883-Klasse-S-Prozessoren und Galliumnitrid-Sende-Empfangs-Module finanzieren. Der Nuklearsektor trug dank der Kakrapar- und Barakah-Reaktoren rund 12 % bei, während medizinische Bildgebung und Teilchenphysiklabore den Rest ausmachten.

Der Umsatzmix 2025 zeigt, wie die Marktgröße für strahlungsgehärtete Elektronik weiterhin auf orbitale Plattformen ausgerichtet ist, während eine schnellere Stückzahlexpansion bei stratosphärischen Drohnen und aufkommenden Hyperschallwaffen sichtbar ist. Verteidigungsunternehmen kombinieren zunehmend raumfahrtqualifizierte Prozessoren mit Galliumnitrid-Leistungsstufen, um Gewichtseinsparungen zu erzielen. Kernkraftwerke priorisieren neutronengehärtete Sensoren, die mit den Sicherheitszielen der Internationalen Atomenergiebehörde übereinstimmen. Hersteller von Bildgebungssystemen, geleitet von neuen FDA- und EU-Vorschriften, schreiben nun strahlungstolerante analoge Frontends für CT- und PET-Scanner vor. Wissenschaftliche Einrichtungen wie CERNs Hochluminositäts-Großer-Hadronenkollider erneuern Detektorelektronik bei jedem Abschalten mit maßgeschneiderten anwendungsspezifischen ICs, die auf strahlungshärtenden Designbibliotheken basieren. Insgesamt deuten diese Verschiebungen auf eine schrittweise Erweiterung der Kundenbasis über traditionelle Satellitenintegratoren hinaus hin, während die Qualifizierungshistorie im Mittelpunkt der Beschaffung bleibt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Mixed-Signal-ICs führen, FPGAs gewinnen Marktanteile

Analog- und Mixed-Signal-Bauelemente erfassten im Jahr 2025 35,21 % des Komponentenumsatzes, was ihre Allgegenwart in Telemetrie, Sensorschnittstellen und Leistungskonditionierung widerspiegelt. Spannungsreferenzen, Operationsverstärker und hochpräzise Datenwandler von Texas Instruments sind in jedem Satellitenbus verbaut, oft bewertet für 100 Kilorad totale ionisierende Dosis und Einzelereignis-Latch-up-immun. Feldprogrammierbare Gate-Arrays expandieren mit 4,41 % pro Jahr und sind damit die schnellste Wachstumsspur unter den Komponenten. Microchip Technologys RT PolarFire, gefertigt auf 28-Nanometer-Prozessknoten mit strahlungshärtenden Designzellen, verzeichnete im Jahr 2025 14 Orbital-Prime-Gewinne und ermöglicht die orbitale Neukonfiguration von Phased-Array-Antennen und synthetischen Aperturradar-Prozessoren. Mikrocontroller und Mikroprozessoren tragen rund 18 % des Umsatzes bei, verankert durch BAE Systems' RAD5545 und Honeywells RAD750-Linien, die eine Toleranz von 1 Megarad für Tiefraummissionen erfüllen.

Ergänzende Komponenten erfüllen kritische Rollen. Nichtflüchtiger Speicher, einschließlich Spin-Transfer-Torque-MRAM, macht etwa 15 % des Umsatzes aus und wird für seine Immunität gegen Einzelereignis-Upsets bei LET-Werten über 80 MeV·cm²/mg geschätzt. Diskrete Halbleiter und Leistungsmanagement-ICs umfassen den Rest, und ihre Relevanz steigt mit elektrischem Antrieb. Infineons CoolGaN-Bauelemente erreichen 98 % Effizienz in Leistungsverarbeitungseinheiten, was zu leichteren Thermalsystemen für Satellitenbusse führt. Insgesamt zeigt die Komponentenaufschlüsselung eine Migration von fest verdrahteten ASICs hin zu rekonfigurierbaren oder softwaredefinierten Elementen, die die Lebenszykluskosten senken und späte Funktionsaktualisierungen ermöglichen – eine Verschiebung, die dem Markt für strahlungsgehärtete Elektronik zugute kommt.

Nach Produkttyp: Prozessoren übertreffen das Wachstum analoger Produkte

Prozessoren und Controller verzeichnen bis 2031 einen CAGR von 5,01 %, was unterstreicht, wie softwaredefinierte Nutzlasten auf Hochfrequenzkerne und eingebettete KI-Beschleuniger angewiesen sind. AMDs strahlungstolerante Versal-Plattform verbindet Arm-Kerne, DSP-Blöcke und FPGA-Fabric auf einem Chip und ermöglicht es Betreibern, maschinelles Lernen für die Erdbeobachtung durchzuführen, ohne Rohdaten zurückzusenden. Analog- und Mixed-Signal-Linien bleiben mit 35,21 % der größte Umsatzblock dank präziser Leistungsumwandlung und Hochfrequenz-Frontends, obwohl digitale Filterketten in die Legacy-Analogfilterung eindringen. Digitale Logikbauelemente, hauptsächlich FPGAs und ASICs, halten etwa ein Drittel Marktanteil, da Satellitenkameras und Radaranlagen eine bordeigene Datenverarbeitung erfordern.

Leistungs- und Linearprodukte haben ihre eigene Dynamik. Texas Instruments' TPS7H4003-SEP-Abwärtswandler, qualifiziert für 100 Kilorad, liefert 97 % Spitzenwirkungsgrad und reduziert die thermische Masse um 18 % gegenüber älteren Linearreglern. STMicroelectronics reagiert mit System-Basis-Chips, die Leistungssequenzierung, Spannungsüberwachung und CAN-Transceiver zusammenführen und die Steckverbinderanzahl um 30 % reduzieren. Diese Hybridbauelemente veranschaulichen, wie die Integration auch in Nischen-Strahlungshärtungskategorien fortschreitet und dem Markt für strahlungsgehärtete Elektronik Volumen hinzufügt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Fertigungstechnik: RHBD dominiert inmitten von Foundry-Engpässen

Strahlungshärtende Designlösungen lieferten im Jahr 2025 52,43 % des Umsatzes und werden jährlich um 4,12 % steigen. Redundanz auf Schaltungsebene, Schutzringe und fehlerkorrigierende Codes erzielen akzeptable Querschnitte ohne exotische Wafer, sodass Designer bei Mainstream-Foundries wie TSMC fertigen können. Microchips RT PolarFire demonstriert Upset-Querschnitte unter 10^-9 cm²/bit bei 37 MeV·cm²/mg, ausreichend für geostationäre Missionen. Strahlungshärtende Prozessabläufe bleiben für Bauteile, die zum Jupiter bestimmt sind, unverzichtbar, halten jedoch aufgrund der 150-Nanometer-Grenzen der Manassas-Linie nur 38 % Marktanteil. Software- und Firmware-Minderung erfasst etwa 10 %, erkennbar bei SpaceX-Starlink-Satelliten, die auf kommerzielle SoCs mit Linux-basierter Scrubbing-Software setzen. Hybridansätze kombinieren beide Taktiken, da ESAs ARTES-Programm 40 % Kostensenkungen mit gemischten RHBD-Kernen und softwarebasierter Korrektur anstrebt.

Die Technikaufteilung beleuchtet einen wesentlichen Kostenhebel im Markt für strahlungsgehärtete Elektronik. RHBD-Läufe können 28-Nanometer- oder sogar 7-Nanometer-Foundries nutzen, was die Logikdichte erhöht und den Stromverbrauch senkt. RHBP-Bauteile bleiben für Tiefraum-Sonden entscheidend, doch ihr Wafer-Angebot ist begrenzt und ihre Chipgrößen bleiben groß. Im Prognosezeitraum sollte designzentrierte Härtung mehr rechenintensive Nutzlasten übernehmen und spezialisierte RHBP-Knoten für Außenplaneten-Wissenschaft oder bemannte Systeme überlassen.

Nach Halbleitermaterial: GaN gewinnt gegenüber dem Silizium-Erbe

Silizium generierte im Jahr 2025 noch 64,27 % des Halbleiterumsatzes, verankert durch bipolare CMOS-DMOS-Analogprozesse, die Operationsverstärker und Präzisions-ADCs unterstützen. Galliumnitrid wächst jährlich um 4,51 % und ist damit die schnellste Materialwachstumsspur im Markt für strahlungsgehärtete Elektronik. Infineons CoolGaN-650-V-HEMTs bestehen 100 Kilorad und Einzelereignis-Burnout bei 75 MeV·cm²/mg und erreichen 98 % Effizienz in Hall-Effekt-Triebwerk-Stromversorgungen. Siliziumkarbid liefert rund 8 % und zeigt ein jährliches Stückzahlwachstum von 38 %, insbesondere bei Schottky-Dioden für 600-V-Triebwerksregler.

Andere III-V-Materialien, darunter Galliumarsenid-Leistungsverstärker und Indiumphosphid-Fotodetektoren, füllen optische und HF-Nischen und tragen die verbleibenden 28 % bei. Horizon Europes EPOSIC-Programm lieferte 2025 1.200-V-Galliumnitrid-auf-Silizium-Prototypen an die ESA und zeigte Wege zu Volumenkostenreduktionen auf. Der Mix zeigt, dass Siliziums Dominanz schrumpfen, aber nicht verschwinden wird, während GaN und SiC inkrementelle Leistungsumwandlungs- und Hochfrequenz-Anwendungen übernehmen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Strahlungstyp: SEE-Minderung beschleunigt sich

Die Abschirmung gegen totale ionisierende Dosis machte im Jahr 2025 48,33 % des Umsatzes aus und spiegelt die universelle Gammaakkumulation im Orbit wider. Für 15-jährige GEO-Missionen sind Bauteile, die für 100 Kilorad qualifiziert sind, der Basisstandard. Die Minderung von Einzelereigniseffekten wächst am schnellsten mit einem CAGR von 5,13 %, da Konstellationen im mittleren Erdorbit und Tiefraum-Sonden einem schwereren Ionenfluss ausgesetzt sind als im niedrigen Erdorbit.

Die Elektronik des Europa Clippers benötigte LET-Immunität über 80 MeV·cm²/mg, was mehr als die Hälfte der Teilenummern des Marktes bei Designprüfungen ausschloss. Lösungen für Verschiebungsschadendosis dienen der Optoelektronik, während neutronengehärtete Bauteile Kernreaktorsensoren unterstützen. Die zunehmenden Orbithöhen und ambitionierteren Wissenschaftsmissionen erhalten Investitionen in allen drei Kategorien aufrecht, doch SEE-fokussierte ASICs und FPGAs stechen als führender Wachstumsvektor hervor.

Geografische Analyse

Nordamerika lieferte im Jahr 2025 41,63 % des Umsatzes, da die United States Space Force 29 Mrd. USD für Raumfahrtsysteme budgetierte und die NASA Hardware für Artemis-Mondgateway-Module kaufte. Laufende F-35-Avionik und Flugcomputer der nächsten Generation für Luftüberlegenheit verlängern die Nachfrage. Kanada trägt durch Sternsensoren und Bodenstationen bei, die von MDA gebaut werden, und bewahrt seinen Anteil bei Nischensensoren. Das künftige Wachstum der Region verlangsamt sich auf den Marktdurchschnitt, da NewSpace-Hauptauftragnehmer in Kalifornien und Colorado auf kommerzielle Prozessoren mit Software-Fehlerabdeckung umgestiegen sind und die Stückliste pro Raumfahrzeug reduzieren.

Der asiatisch-pazifische Raum soll mit einem CAGR von 4,99 % expandieren, dem schnellsten regionalen Tempo im Markt für strahlungsgehärtete Elektronik. Chinas acht neu angeschlossene Hualong-One-Reaktoren erfordern jeweils neutronengehärtete Steuerelektronik, die für 10^14 Neutronen pro cm² ausgelegt ist. Indiens Gaganyaan-Raumkapsel schreibt 50-Kilorad-Avionik mit dreifacher modularer Redundanz vor, während Südkoreas Nuri-Trägerrakete und Mondorbiter-Pläne lokale Beschaffungsvorschriften erzeugen. Südostasiatische Nuklearambitionen, angeführt von Indonesiens 2-GWe-Partnerschaft mit Rosatom, werden sich gegen 2028 und 2029 konkretisieren. Japans H3-Trägerrakete und JAXA-Wissenschaftsmissionen importieren weiterhin Mixed-Signal-ICs, werden jedoch Mikrocontroller durch die Renesas-JAXA-Allianz lokalisieren.

Europa machte im Jahr 2025 rund 32 % des Umsatzes aus, konzentriert auf ESAs 1,8 Mrd. EUR Galileo-Zweite-Generation und Airbus-OneWeb-Raumfahrzeugbauten.[3]Europäische Weltraumorganisation, "Galileo Zweite Generation," esa.int Das britische Tempest-Kampfflugzeug erhöht die Galliumnitrid-Nachfrage, und die EU-Medizinprodukteverordnung vergrößert den Bedarf an strahlungstoleranten CT-Scanner-Kanälen. Der Nahe Osten lieferte etwa 6 %, dominiert vom Barakah-Nuklearprogramm der Vereinigten Arabischen Emirate. Südamerika und Afrika blieben unter 5 %, obwohl Brasiliens geplanter kleiner modularer Reaktor und Südafrikas Koeberg-Laufzeitverlängerungsprojekt eine Pipeline bilden. Die Streuung zeigt, wie regionale Verteidigungs- und Energiestrategien direkt auf Kapitalflüsse im Bereich strahlungsgehärteter Elektronik abbilden.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. Honeywell, BAE Systems, CAES, Texas Instruments und STMicroelectronics halten zusammen etwa 60 % des Umsatzes und verfügen damit über die Skalierung, um lange Qualifizierungszyklen zu finanzieren. Jedes Unternehmen ist auf den qualifizierten Teilelisten von NASA und ESA vertreten, was die Wechselkosten für Integratoren erhöht. BAE Systems betreibt die einzige nordamerikanische RHBP-Fertigungsstätte, während Microchips Übernahme von Microsemi im Jahr 2018 FPGA- und diskrete Portfolios unter einem Dach sicherte. Zu den Nischenherausforderern gehören Vorago Technologies bei Mikrocontrollern, Everspin Technologies bei MRAM und Frontgrade Technologies bei Leistungsmanagement-ICs, die alle in kostenempfindlichen NewSpace-Konstellationen gedeihen, die bereit sind, RHBD-Bauelemente zu 40 % niedrigeren Preisen einzusetzen.

Technologie-Roadmaps bestimmen Marktanteilsverschiebungen. AMDs 7-Nanometer-Versal-ACAP bietet Gigabit-Durchsatz jenseits von Legacy-FPGAs und erschließt Raum in synthetischen Aperturradar-Anwendungen. Infineon meldete 14 Patente auf GaN-Transistorlayouts an, um Einzelereignis-Burnout zu reduzieren, und zielt auf elektrische Antriebseinheiten ab, die geostationäre Telekommunikationsbusse dominieren. Analog Devices erwarb eine 150-Millimeter-SOI-Linie von X-FAB und fügte 8.000 Wafer-Starts pro Jahr hinzu, um die europäische RHBP-Versorgung sicherzustellen. Exportkontrollreibungen bleiben ein Unsicherheitsfaktor; ITAR-Verzögerungen von neun Monaten im Jahr 2024 ermöglichten es europäischen und asiatischen Anbietern, NATO-Satellitennutzlast-Slots zu gewinnen.

Unternehmensstrategien spalten sich auf. Etablierte Unternehmen setzen verstärkt auf vertikale Integration, vom Wafer bis zum verpackten Bauteil, und sichern Garantien für totale ionisierende Dosis und Einzelereignisse. Neue Marktteilnehmer nutzen Sub-28-Nanometer-Knoten von Mainstream-Foundries und bündeln robuste Firmware-Scrubbing-Lösungen anstelle kostspieliger Prozesshärtung. Beide Wege werden koexistieren, wobei etablierte Akteure Tiefraum- und bemannte Missionen verteidigen, während Disruptoren Konstellationen übernehmen, die alle fünf Jahre erneuert werden.

Branchenführer im Bereich strahlungsgehärtete Elektronik

Honeywell International Inc.

BAE Systems plc

CAES (Cobham Advanced Electronic Solutions)

Texas Instruments Inc.

STMicroelectronics N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Microchip Technology gab bekannt, dass RT PolarFire FPGA-ES 100 Kilorad Gesamtdosis und LET-Immunität bei 80 MeV·cm²/mg erreicht hat und im Jahr 2025 14 Satelliten-Designgewinne verzeichnete.

- Oktober 2025: BAE Systems gewann einen Auftrag über 89 Mio. USD zur Lieferung von RAD5545-Prozessoren für die Konstellation der nächsten Generation für persistente Infrarotüberwachung aus dem Orbit, mit Lieferungen bis 2028.

- August 2025: Frontgrade Technologies sicherte sich 23 Mio. USD zur Lieferung von Leistungsmanagement-ICs für die Transportschicht der Space Development Agency mit 150 Satelliten.

- Juni 2025: BAE Systems erhielt 317 Mio. GBP zum Bau von Elektronikkampfsuiten für den Tempest-Kampfjet mit eingebetteten 300-Kilorad-Galliumnitrid-Sende-Empfangs-Modulen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für strahlungsgehärtete Elektronik als neue Halbleiterbauelemente und Baugruppen auf Platinenebene, die gezielt entwickelt, verarbeitet oder firmware-geschützt wurden, um totale ionisierende Dosis, Verschiebungsschäden und Einzelereigniseffekte in Raumfahrt-, Hochaltitude-Verteidigungsanlagen, Kernreaktoren und medizinischen Beschleunigern zu überstehen. Laut Mordor Intelligence umfassen die abgedeckten Wertströme strahlungsgehärtete ICs, Leistungsbauelemente, Sensoren und Leistungsmanagement-Subsysteme, die an Satelliten-, Verteidigungs-, Nuklear-, Medizin- und Forschungsbetreiber weltweit geliefert werden.

Ausschluss aus dem Umfang: Diskrete Abschirmmaterialien, eigenständige Testdienstleistungen und aufgearbeitete Legacy-Bauteile liegen außerhalb dieses Umfangs.

Segmentierungsübersicht

- Nach Endnutzer

- Raumfahrt

- Luft- und Raumfahrt sowie Verteidigung (Luft, Land, Marine)

- Kernkrafterzeugung und Brennstoffkreislauf

- Medizinische Bildgebung und Strahlentherapie

- Hochaltitude-UAV/HAPS-Plattformen

- Industrielle Teilchenbeschleuniger und Forschungslabore

- Nach Komponente

- Diskrete Halbleiter

- Sensoren (optisch, bildgebend, umweltbezogen)

- Integrierte Schaltkreise (ASIC, SoC)

- Mikrocontroller und Mikroprozessoren

- Speicher (SRAM, MRAM, FRAM, EEPROM)

- Feldprogrammierbare Gate-Arrays (FPGA)

- Leistungsmanagement-ICs

- Nach Produkttyp

- Analog und Mixed-Signal

- Digitale Logik

- Leistung und Linear

- Prozessoren und Controller

- Nach Fertigungstechnik

- Strahlungshärtung durch Design (RHBD)

- Strahlungshärtung durch Prozess (RHBP)

- Strahlungshärtung durch Software/Firmware-Minderung

- Nach Halbleitermaterial

- Silizium

- Siliziumkarbid (SiC)

- Galliumnitrid (GaN)

- Sonstige Halbleitermaterialien

- Nach Strahlungstyp

- Totale ionisierende Dosis (TID)

- Einzelereigniseffekte (SEE)

- Verschiebungsschadendosis (DDD)

- Neutronen- und Protonenfluenz

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Australien

- Südostasien

- Übriger asiatisch-pazifischer Raum

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragen Raumfahrtprogrammmanager, Foundry-Ingenieure, Strahlungstestlabor-Spezialisten und Beschaffungsleiter in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Ihre Erkenntnisse bestätigen Dosisschwellenwerte, Startauftragsrückstände, Preisentwicklungen und Einführungszeitpunkte, die Dokumente allein nicht offenbaren können.

Sekundärforschung

Wir beginnen mit offenen, hochwertigen Daten aus NASA- und ESA-Startprotokollen, US-Verteidigungsministerium-Haushaltsbüchern, Reaktorzählungen der Internationalen Atomenergiebehörde, Lieferreihen der Semiconductor Industry Association, IEEE-Papieren und Zollverfolgern. Öffentliche Unternehmens-10-Ks, Investorenpräsentationen und seriöse Nachrichten, auf die über Dow Jones Factiva und D&B Hoovers zugegriffen wird, verfeinern Verkaufspreise und Anbieter-Fußabdrücke. Diese Referenzen skizzieren historische Nachfragepools; viele andere Repositories unterstützten die Validierung.

Marktgrößenbestimmung und Prognose

Ein Top-down-Neuaufbau beginnt mit Satellitenstarts, Reaktorinventaren, Verteidigungsplattformzählungen und LINAC-Installationen und multipliziert dann jeden Pool mit strahlungsgehärtetem Inhalt und aktualisierten durchschnittlichen Verkaufspreisen. Lieferanten-Rollups und gezielte Kanalprüfungen bieten eine Bottom-up-Plausibilitätsprüfung. Schlüsselvariablen wie Starttakt, Halbleiterlast pro Satellit, SiC/GaN-Ausbeute-Trends und Ausgaben für Verteidigungsmodernisierung fließen in eine multivariate Regression ein, die mit Szenarioanalysen bis 2030 kombiniert wird; Expertenbandbreiten schließen verbleibende Lücken.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse durchlaufen Varianzprüfungen, Peer-Review und Anomalieprüfungen. Modelle werden jährlich aktualisiert, mit Zwischenaktualisierungen nach wesentlichen Ereignissen, und wir führen vor der Lieferung eine neue Prüfung durch.

Warum Mordors Ausgangsbasis für strahlungsgehärtete Elektronik Vertrauen verdient

Veröffentlichte Werte weichen häufig ab, da Unternehmen Komponentenmix, Preisgestaltung und Aktualisierungsrhythmus variieren. Indem wir den Umfang strikt auf strahlungsqualifizierte Elektronik beschränken und Variablen jährlich aktualisieren, liefert unser Team eine ausgewogene Ausgangsbasis, die Nutzer nachvollziehen können.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| 1,88 Mrd. USD (2025) | ||

| 1,69 Mrd. USD (2024) | Globales Beratungsunternehmen A | engerer Komponentenmix; Schwerpunkt auf Militär |

| 1,60 Mrd. USD (2024) | Branchenanalyst B | bündelt Abschirmlegierungen; mischt Währungen |

| 1,73 Mrd. USD (2024) | Fachzeitschrift C | lässt medizinische und Forschungsnachfrage aus |

Insgesamt zeigt der Vergleich, dass unsere disziplinierte Umfangswahl, nachvollziehbare Variablen und schnellere Aktualisierungsrhythmen Mordors Zahlen zum verlässlichen Ausgangspunkt für Entscheidungsträger machen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für strahlungsgehärtete Elektronik heute?

Die Marktgröße für strahlungsgehärtete Elektronik erreichte im Jahr 2026 1,94 Mrd. USD und soll bis 2031 auf 2,33 Mrd. USD bei einem CAGR von 3,73 % wachsen.

Welche Region expandiert im Zeitraum 2026–2031 am schnellsten?

Der asiatisch-pazifische Raum verzeichnet den stärksten CAGR von 4,99 %, angetrieben durch Neubauprojekte für Kernkraftwerke und wachsende inländische Trägerraketenprogramme.

Welche Komponentenkategorie wächst am schnellsten?

Feldprogrammierbare Gate-Arrays verzeichnen das höchste jährliche Wachstum von 4,41 %, da Satelliten-Hauptauftragnehmer rekonfigurierbare Logik für den Orbitalbetrieb einsetzen.

Warum schränken Qualifizierungszyklen neue Marktteilnehmer ein?

Ein einzelner Mixed-Signal-IC kann nicht wiederkehrende Entwicklungskosten von 5–8 Mio. USD und 24–36 Monate MIL-STD-883- oder ESCC-Tests verursachen, was die Zeit bis zur Umsatzgenerierung verzögert.

Wie beeinflussen Breitbandlückenmaterialien das Produktdesign?

Galliumnitrid- und Siliziumkarbid-Bauelemente erreichen 98 % Leistungsverarbeitungseffizienz, reduzieren die thermische Masse und ermöglichen elektrische Antriebseinheiten mit höherer Spannung.

Welche Unternehmen dominieren die Wettbewerbslandschaft?

Honeywell International, BAE Systems, CAES, Texas Instruments und STMicroelectronics machen zusammen etwa 60 % des Marktumsatzes aus.

Seite zuletzt aktualisiert am: